論 説

インタンジブルズ・マネジメントの統合化

梅 田 充

はじめに

モノのサービス化や IoT,AI の発展により,ビジネスモデルが大きく変化し ている。このような環境においては,競争優位の源泉が設備や機械といった有 形資産から情報資産,人的資産および組織文化といったインタンジブルズへと 変化している。 インタンジブルズの重要性が高まる中で,様々な研究が行われてきた。財務 会計では,インタンジブルズのオンバランス化や新たな報告書の検討が行われ てきた。主として開示の問題である。一方,管理会計では,インタンジブルズ をいかにマネジメントするかに焦点が当てられている。同じ会計学であっても 異なる視点から研究がなされているが,両者に共通することはインタンジブル ズを測定することである。それでは,インタンジブルズの測定の役割にはどの ようなものがあるのか。インタンジブルズの測定の役割を明らかにした研究に,Ulrich and Smallwood (2003),Marr et al. (2003),Andriessen (2004)および伊藤(2014)がある。

本研究の目的は,持続的な企業価値創造のために,コミュニケーション,戦 略管理,価値創造からなる 3 つのインタンジブルズの測定の役割の統合化を提 案することである。本章では,まず,先行研究からインタンジブルズの測定の 役割を明らかにする。次に,コミュニケーション,戦略管理,価値創造それぞ れの役割の先行研究を整理する。そして,インタンジブルズ・マネジメントの 統合化に関わる重要な3つの論点について述べ,事例を用いて検討する。最後 に本論文をまとめる。

1.1 インタンジブルズの測定の 3 つの役割

本節では,インタンジブルズの測定の役割を示した Marr et al. (2003), Andriessen (2004),伊藤(2014)および Ulrich and Smallwood(2003)を紹介 する。そして,これらの先行研究に基づいて,インタンジブルズの測定の役割 を整理する。1.1.1 インタンジブルズの測定の役割の先行研究

インタンジブルズの測定の役割を明らかにしたものに,網羅性を重視した Marr et al. (2003),Andriessen (2004),伊藤(2014)がある。また,会計学, 経営学の視点に立った Ulrich and Smallwood(2003)がある。

Andriessen (2004)の文献抽出法は,直近の論文のみを対象にしたこと,また, なぜ引用回数を 4 回以上にしたのかが明確でないという問題がある。このこと から,作為抽出を行った Andriessen (2004)よりも,無作為抽出を行った Marr et al. (2003)の方が網羅性と客観性がある区分であるといえる。さらに, Marr et al. (2003),Andriessen (2004)に基づいて伊藤(2014)は,インタン ジブルズの測定の役割を①戦略策定と実行,②報酬制度,③外部報告,④法と 取引に区分している。

網羅性を重視した Marr et al. (2003),Andriessen (2004)および伊藤(2014) に対して,Ulrich and Smallwood(2003)は,経営学や会計学の視点から,測 定の役割を①価値創造,②仮説検証,③外部報告の 3 つに区分した。

1.1.2 インタンジブルズの測定の役割の整理

本研究では,網羅的に区分した Marr et al. (2003)と経営学と会計学の視点 から区分した Ulrich and Smallwood(2003)にもとづいて,網羅性のある新た なインタンジブルズの測定の役割を整理する。

戦略と価値創造のドライバーであるインタンジブルズとを結び付け戦略を評価 し管理しようとするものである。Marr et al. (2003)の報酬制度は,従業員の モチベーションに影響を与え,人的資産を構築すると考えられることから戦略 管理上重要な要素である1。Ulrich and Smallwood(2003) の仮説検証は,測定

第 2 に,本研究における価値創造は,企業内部の経営管理の問題だけでなく, コミュニケーションと結びつける必要がある。2011 年に IIRC が統合報告のディ スカッションペーパーを公表し,企業では価値創造をいかにステークホルダー に伝えるかが話題となっている。統合報告は,外部報告という点では,財務会 計研究のテーマであると同時に価値創造プロセスをいかに可視化するかという 点では,管理会計研究の重要なテーマである。つまり,本研究では,価値創造 を戦略管理だけでなく,コミュニケーションとの関係についても議論するため, 戦略管理と価値創造を区別する。

えば,コミュニケーションと戦略管理にまたがる研究として,Lev(2001)な どがある。戦略管理と価値創造にまたがる研究には,Kaplan and Norton(2004) などがある。価値創造とコミュニケーションにまたがるものには,Smith(2017) や IIRC(2013)がある。このように,インタンジブルズ測定の役割を分断す ることは難しい。むしろ,関連付けて考えなければならない。本研究では,戦 略管理とコミュニケーションのために同一の価値創造プロセスを用いるインタ ンジブルズ・マネジメントの統合化を検討する。 コミュニケー ション 価値創造 統合化 戦略管理 図表 2 研究フレームワーク 出典:筆者作成。

2 コミュニケーション,戦略管理,価値創造に関わる先行研究

本節では,コミュニケーション,戦略管理,価値創造に関わる代表的研究を レビューする。コミュニケーションに関する研究として Blair and Wallman (2001),戦略管理への拡張として Lev(2001)を紹介する。戦略管理に関する 研究は,Ittner and Larcker (2005),価値創造への拡張は Kaplan and Norton (2004)を扱う。価値創造に関する研究は,Heskett et al.(1994),コミュニケー2.1.1 コミュニケーションを扱った Blair and Wallman(2001)の研究

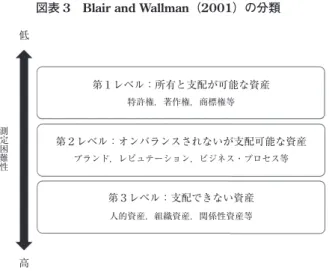

Blair and Wallman(2001)は,コミュニケーションの視点から,主に投資家 への外部報告を目的としたインタンジブルズ研究を行った。そして,彼らは, インタンジブルズを資産性から 3 つのレベルに区分した(図表 3 参照)。 第1レベル:所有と支配が可能な資産 高 特許権,著作権,商標権等 第2レベル:オンバランスされないが支配可能な資産 ブランド,レピュテーション,ビジネス・プロセス等 第3レベル:支配できない資産 人的資産,組織資産,関係性資産等 低 測定困難性

図表 3 Blair and Wallman(2001)の分類

出典:Blair and Wallman(2001)に基づき筆者作成。

資産からなる。そして,Blair and Wallman(2001)は,第 2 レベルのインタン ジブルズには,法的に権利を付すことで第 1 レベルと同様にオンバランス化で き,第 3 レベルのインタンジブルズは,伝統的な財務諸表によらない報告の必 要性があるとする。要するに,Blair and Wallman(2001)は,投資家とのコミュ ニケーションに焦点を当てた研究である。

2.1.2 コミュニケーションを拡張した Blair and Wallman(2001)の研究

インタンジブルズを管理することができる。要するに,Lev(2001) は外部報 告というコミュニケーションだけでなく戦略管理にも役立てようとしている点 で優れた研究である。

2.2.1 戦略管理を扱った Ittner and Larker (2005)の研究

多様な財務指標と非財務指標を組み合わせて業績を測定することで,多元的 な視点から戦略を評価し,現状と目標にギャップがあればアクションをとるこ とができる。Ittner and Larker (2005, p.89)によれば,バリュー・ドライバー と財務業績との因果関係を明確にすることで,長期的視点にたった経営ができ るという。しかし,バリュー・ドライバーと財務指標との因果関係の仮説を構 築している企業は,調査対象企業のうち 30%以下しかない。また,実際にバ リュー・ドライバーと財務指標との因果関係の検証を行っている企業は,21% 未満であるという。 彼らは,コンビニエンスストアチェーンと金融サービス業におけるバ リュー・ドライバー分析を行った。リサーチサイトでは,従業員の離職率は, 利益に結び付かないという仮説の下で戦略が構築されていた。しかし,分析の 結果,従業員の離職率が利益に影響を及ぼすことが分かった。この結果から, 彼らは戦略を検証し修正すべきと主張した。

2.2.2 戦略管理を拡張した Kaplan and Norton(2004)の研究

2.3.1 価値創造を扱った Heskett et al.(1994)の研究 Heskett et al.(1994)は,インタンジブルズを企業価値のドライバーとして 捉え,価値創造の因果連鎖を明らかにした。彼らは,価値創造の因果連鎖をバ リュープロフィット・チェーンと呼んだ(図表 6)。 戦略マップ スコアカード ※ 戦略的実施項目 プロセス:業務管理 戦略テーマ・地上での折り返し 戦略目標戦略目標 尺度 目標値 実施項目 予算 財務の視点 ・収益性 ・収益増大 ・機体の削減 顧客の 視点 内部ビジネス プロセスの視点 学習と成長 の視点 利益と RONA 収益増大 の減少機体 多くの顧客を惹き つけ,維持する 定刻 の発着 の価格最低 地上での 迅速な折り返し 戦略的な業務 駐機場係員 戦略的システム 係員の配置 地上係員の 方向づけ ・必要なスキルの開発 ・定刻の発着 ・地上係員の戦略への 方向づけ ・多くの顧客を惹きつ け,維持する ・定刻の発着 ・最低の価格 Ulrich ・地上での迅速な折り 返し ・市場価値 ・座席の収益 ・機体のリース費用 ・リピート顧客数 ・顧客数 ・FAA 定刻到着 ・顧客のランキング ・地上滞在時間 ・定刻出発 ・戦略業務のレディネス ・情報システムの利用可能性 ・戦略意識 ・地上係員の特殊者数割合 ・毎年 30%増 ・毎年 20%増 ・毎年 5%増加 ・70% ・毎年 12%増 ・第 1 位 ・第 2 位 ・30 分 ・90% ・1 年目 70% ・2 年目 90% ・3 年目 100% ・100% ・100% ・100% ・CRM システム実施 ・品質管理 ・顧客ロイヤルティ・プログ ラム ・サイクルタイムの最大活用 ・地上係員の訓練 ・係員は一システムの始動 ・コミュニケーションプログ ラム ・従業員特殊制度 ・$XXX ・$XXX ・$XXX ・$XXX ・$XXX ・$XXX ・$XXX ・$XXX 予算総額 ・$XXX Ulrich 図表 5 バランスト・スコアカード

出典:Kaplan and Norton(2004, p.53). ※原文は Balanced Scorecard。

ある。また,②企業内部の情報と企業外部に報告する情報を関連付ける必要が ある。企業内部のより効果的な企業価値の創造には,③有形資産とインタンジ ブルズといった資本間の関係性を明らかにする必要がある。そして,①,②お よび③の狙いを達成するための基礎として④統合思考が不可欠である。 内山(2015b)は,企業内部に触れているものの議論の中心は企業外部への 情報開示であった。それでは,統合報告の企業内部の経営への利用にはどのよ うな効果があるのか。伊藤・西原(2016)は,統合報告には外部への情報開示 のほかに,企業内部の戦略策定への情報利用が管理会計にとって重要であると いう。ここでいう情報利用とは,財務指標のみならず,インタンジブルズや価 値創造プロセスの開示によってステークホルダーとのコミュニケーションを図 り,ステークホルダーの意見を経営に取り入れて戦略へ利用することを指す。 他にも,統合報告には,ステークホルダーとの関係性の明確化,財務・非財務 の関連性を明確化することによる適切な意思決定,適切な情報開示による全て のステークホルダーの参画,ステークホルダー・エンゲージメントによるレ ピュテーション・リスクの低下といった利点がある(Eccles and Krzus, 2010,

合するインタンジブルズ・マネジメントの統合化を実現する鍵となる考え方で ある。 3.2 コネクティビティ IIRC(2013, p,16)は,コネクティビティについて「統合報告書は,組織の 長期的な価値創造能力に影響を与える要因の組み合わせ,相互関係性および依 存性の全体像を示さなければならない」としている。つまり,コネクティビティ とは,価値創造に影響を与える要因を結び付け,価値創造に関する情報に一貫 性を持たせることである。IIRC(2013, p.21)では,統合思考が,組織の活動 に組み込まれることによって,組織独自の価値創造に依拠することで,経営分 析,意思決定,結果として報告へ自然に浸透するだろうと述べている。つまり, コネクティビティは統合思考と密接な関係にある。

WICI3が 2013 年に公表した Connectivity Background Paper for〈IR〉(『統合

報告< IR >のための相互結合性に関するバックグラウンドペーパー』)は,コ ネクティビティに関する詳細な議論が記述されている。ここでは,WICI(2013) をもとにコネクティビティについて議論する。コネクティビティには,財務指 標と非財務指標の結合,資本と価値創造プロセスとの結合の 2 つの論点がある。 第 1 に,財務指標と非財務指標との結合とは,売上高,利益,ROE といっ た金額ベースの情報と顧客満足度,CO2削減量,事業特性といった物量情報や ナラティブ情報との関係性を明らかにすることである。財務指標と非財務指標 との結合において重要なことは,財務指標と非財務指標が最終的に企業価値に どのように影響を及ぼすかを明らかにすることである。WICI(2013, p.12)に よれば,統合報告のディスカッションペーパーに対して寄せられた意見の中で, 財務指標とインタンジブルズ(イノベーション,ブランド,優れた人材,効果 的な資源マネジメント等)との関係性が重要であるという意見が多く寄せられ

ある。それでは,インタンジブルズ・マネジメントの統合化にはどのような価 値創造プロセスが適しているか。統合報告の中で示される価値創造プロセスに は,オクトパスモデル・タイプ,戦略マップ・タイプ,その他の価値創造プロ セスがある(伊藤,2016) 。 オクトパスモデル・タイプは,IIRC(2013)のオクトパスモデルに準拠した タイプである。オクトパスモデル・タイプの場合,ステークホルダーへの情報 開示に焦点が当てられているため,コミュニケーションを図ることできる。し かし,オクトパスモデルは,事業活動と企業価値との関係性が明確でない,企 業戦略が示されていない,戦略を実行した結果 6 つの資本にどう影響するかが 明確でない(伊藤,2016)といった戦略と企業価値に関わる課題が存在するた め,企業内部で戦略管理に役立てることができない。

築している。

視点で因果関係を構築する。そして,これらの戦略目標はスコアカードで KPI (key performance indicator)に落とし込まれる。

なると同時に,インタンジブルズの構築を戦略目標とした戦略マップを構築す ることで,資本と価値創造プロセスを結合することができる。ケースをもとに, 現状の戦略マップを提案したが,同社は今後の戦略として AI を活用した新た なビジネス・モデルを模索している段階にある。そのため,提案した戦略マッ プは,このような戦略を反映することができない。AI を活用した新たなビジ ネス・モデルを反映した戦略マップの構築が待たれる。 第 3 に,インタンジブルズ・マネジメントの統合化による効果を明らかにし た点である。インタンジブルズ・マネジメントの統合化のためには,BSC に よって価値創造プロセスを示すことで,いかにして価値創造すべきかが明確に なる。結果として,適切なインタンジブルズ情報を開示することができ,コミュ ニケーションに繫がる。さらに,組織内で,価値創造プロセスを共有すること で,組織成員を戦略へと方向づけることができる。外部報告のための価値創造 プロセスと戦略管理のための価値創造プロセスに一貫性を持たせることで,ス テークホルダーは,企業に対して適切な評価を下すことができ,ステークホル ダーの意見を戦略管理に役立てることができる。このような好循環を生み出す ことで,企業の持続的な企業価値創造が期待される。 参考文献

Andriessen, D. (2004), IC valuation and measurement: classifying the state of art , Journal of Intellectual Capital, Vol. 5 No. 2, pp. 230 242.

Blair, M. M. and S. M. H. Wallman (2001), Unseen Wealth: Report of the Brookings Task Force on Intangibles, The Brookings Institution(広瀬義州他訳(2002)『ブラ ンド価値評価入門∼見えざる富の創造』中央経済社).

Boultin, F., B. Libert and S. Samek (2000), Cracking The Value Code, HarperBusiness (アーサーアンダーセン訳(2000)『バリューダイナミクス』東洋経済新報社). Dyer, J., H. Gregersen and C. M. Christensen (2011), The Innovator's DNA: Mastering

the Five Skills of Disruptive Innovators, Harvard Business Review Press.

Donovan, J., R. Tully and B. Wortman (1998), The Value Enterprise: Strategies for Building a Value based Organization, McGraw Hill (デロイト・トーマツ・コンサ ルティング戦略事業部訳(1999)『価値創造企業―株主,従業員,顧客,全ての 満足を最大化する経営改革 』日本経済新聞社).

統合報告が開く持続可能な社会と企業』東洋経済新報社).

Freeman, R. E, J. S. Hariis and A. C. Wicks (2007), Managing for Stakeholders Survival, Reputation, and Success, Yale University Press. (中村瑞穂監訳(2010)『利害関係 者志向の経営 存続・世評・成功』白桃書房).

Heskett, J., O. Jones, W. Loveman, W. Saaaer and A. Schlesinger (1994), Putting the Service Profit Chain to Work, Harverd Business review, March April, pp.164 170. IIRC (2011), Prototype of The International<IR>Framework, International Integrated

Reporting Council.

IIRC (2013), The International<IR>Framework, International Integrated Reporting Council(日本公認会計士協会訳(2014)『国際統合報告フレームワーク日本語訳』 IIRC).

Ittner, C. D.and D. F. Larker(2005), Moving From Strategic Measurement to Strategic Data Analysis, Chapman C. S.(Ed.)Controlling Strategy : Management, Accounting, and Performance Measurement, Oxford University Press. 澤邉紀生・ 堀井悟志監訳(2008) 「戦略的測定から戦略的データ分析へ」,『戦略をコントロー ルする∼管理会計の可能性』,中央経済社,pp.117 139.

Kaplan, R. S. and D. P.Norton (2004), Strategy Maps, Harvard Business.

Lev, B. (2001), Intangibles: Management, and Reporting, The Brookings Institution Press (広瀬義州・桜井久勝監訳(2002)『ブランドの経営と会計』東洋経済新報社). School Press(櫻井通晴・伊藤和憲・長谷川惠一監訳(2005)『戦略マップ―バランスト・

スコアカードの新・戦略実行フレームワーク』ランダムハウス講談社).

Marr, B., D. Gray and A. Neely (2003), Why do Firms Measure Their Intellectual Capital?, Jounal of Intellectual Capital, Vol.4, No.4, pp.441 463.

McKinsey & Company(2010), Valuation:Measuring and Managing the Value of Companies, John Wiley & Sons (マッキンゼー・コーポレート・ファイナンス・グ ループ訳(2012)『企業価値評価』中央経済社).

MERITUM (2002), Guideline for Managing and Reporting on Intangibles (Intellectual Capital Reporting), European Commission.

Smith, S. S. (2017), Strategic Management Accounting: Delivering Value in a Changing Business Environment Trough Integrated Reporting, Business Expert Press, LLC (伊藤和憲・小西範幸監訳(2018)『戦略的管理会計と統合報告』同文舘出版)。 Ulrich, D. and N. Smallwood. (2003), Why the Bottom Line Isn t!: How to Build Value

Through People and Organization , John Wiley & Sons.伊藤邦雄監訳(2003)『イ ンタンジブル経営―競争優位をもたらす「見えざる資産」構築法』,ランダムハ ウス講談社 .

伊藤和憲(2014),『戦略マップによる戦略の策定と実行―事例で見るインタンジブル ズのマネジメントと統合報告への管理会計の貢献―』同文舘出版。 伊藤和憲・関谷浩行(2016),「インタンジブルズと企業価値に関わる理論的モデルの 構築」『会計学研究』Vol.42, pp.1 32。 伊藤和憲(2016),「統合報告書に基づく価値創造プロセスの比較研究」『専修商学論集』 Vol.103, pp.19 37。 伊藤和憲・西原利昭(2016),「エーザイのステークホルダー・エンゲージメント」『産 業経理』Vol.76, No.2, pp.39 51。 伊藤和憲・西原利昭(2017),「エーザイの統合報告書による情報開示と情報利用」 『会 計学研究』Vol.43, pp.1 26。