最適所得課税について

―所得税が所得のベキ乗に比例する場合の労働供給―

市 田 浩 三 中 橋 創

目 次 はじめに

Ⅰ.モデルの定式化

Ⅱ.所得税が所得に比例するとき

Ⅲ.所得税が所得の

2

乗に比例するときⅣ.所得税が所得の

s

乗(1 < < s 2)

に比例するときⅤ.計算結果 おわりに

は じ め に

Mirrlees

の先駆的な研究以後,線形および非線形モデルを扱った最適所得課税に関する多くの論 文 等 が 発 表 さ れ て き た[1–13]. こ れ ま でMirrlees

に 従 っ て 最 適 所 得 課 税 の 定 式 化 を 行 い,Pontriagin

の最大値原理やLagrange

の未定乗数法を利用して数値シミュレーションを行ってきた[14–16].Mirrleesのモデルにおける問題点の

1

つは,能力が小さい個人の所得税が負になること である.ここでは,その問題が生じないようにモデルを変更し,所得税が所得のs

乗(1 ≤ ≤ s 2)

で与 えられたときのシミュレーションを行い,労働供給がどのように変化するか考察した.Ⅰ.モデルの定式化

Mirrlees

による最適所得課税モデルはつぎのとおりである[1].個人(家計)は同一の効用関数( , )

u x y

をもつ.x

は消費(x> 0

)でy

は労働供給(0 ≤ < y 1

)である.貯蓄は考えない.u

はx> 0

,0 ≤ < y 1

において連続微分可能であり,一般に∂ ∂ u x / > 0

,∂ ∂ u y / < 0

であると仮定される.個人の稼 得能力を表すパラメータn

はf n ( )

で表される連続な密度関数を持ち,区間n n n

0≤ ≤

N において( ) 0

f n ≥

であるとする(n

0> 0, n

N<∞

).u

としては,通常( , ) log log(1 )

u x y = x + − y (1)

または

( , ) ( 1/ ) 1/(1 )

u x y = − x − − y (2)

が用いられる.課税前所得

z ny =

に対する非線形所得税関数をT z T ny ( ) = ( )

とすると( ) ( )

x z T z ny T ny = − = − (3)

となるが,(3)では所得

ny

が0

または0

に近いとき,x

が正であるためにはT

が負になる必要があ る.しかし,一般に所得が小さいときは所得税が0

であると考えられるので,u

として(1)

の代わ りに( , ) log( ) log(1 )

u x y = x b + + + − c y (4)

を考える.ここで

b

とc

はあらかじめ定める正の定数である.これによって0 ≤ ≤ y 1

におけるすべ てのy

について計算を行うことができ,T ≥ 0

となる.社会的厚生関数G u ( )

,個人の稼得能力密度 関数f n ( )

としてはこれまでと同様[14,15],次の関数形を仮定する.

( ) 1

uG u e

ββ

−=− (5)

2 2

1 (log )

( ) exp[ ]

2 2

f n n

n

μ

πσ σ

= − − (6)

( )

G u

は個々の効用u

が社会的厚生に与える影響を表した関数である.最適所得課税は積分0N

( ) ( )

n

W = ∫n G u f n dn (7)

を最大にする課税政策である.また,社会の総生産額に対する政府の税収が一定値

1 − r

(1 > > r 0

) であるとすると0 0

0 0

( ) ( ) ( ) ( )

1

( ) ( )

N N

N N

n n

n n

n n

n n

z x f n dn T ny f n dn r

zf n dn nyf n dn

− = ∫ − = ∫

∫ ∫ (8)

と表され,これより

0N

( ) ( )

0N( ( )) ( ) 0

n n

n

x rz f n dn − =

nny rny T ny f n dn − − =

∫ ∫ (9)

となる.

Ⅱ.所得税が所得に比例するとき

所得税が所得に比例するとき,所得税は

( )

T ny any = (10)

で表される(

a

は定めるべきパラメータ).このときlog( ) log(1 )

u = ny any b − + + + − c y (11)

となる.個人は効用関数を最大にするように労働供給

y

を定めるので1 0

1 u n an

y ny any b c y

∂

∂

= − − =

− + + − (12)

から

(1 )(1 ) 1

2(1 ) 2 2(1 )

a c n b c b

y a n a n

− + − +

= = −

− − (13)

となる.

n

を順次与えればこの式からy

が計算できる.なお,n→∞

のときy → + (1 )/2 c

となる.パラメータ

a

は(9)

においてT ny any ( ) =

とおくと0N

( ) ( ) (1 )

0N( ) 0

n n

n

ny rny any f n dn − − = − − r a

nnyf n dn =

∫ ∫ (14)

から

1

a = − r (15)

となる.

a

とy

が定まると,T

とx

はT any = (16)

x ny any = − (17)

で計算される.

u

は(11)

から計算される.n

が小さいとき(シミュレーションではn

の最小値をn= 0.1

とした)y≥ 0

となることが必要なので,(13)よりb

とc

は(1 )(1 + c − ≥ a ) 10 b (18)

を満たす必要がある.

Ⅲ.所得税が所得の

2

乗に比例するとき所得税が所得の

2

乗に比例するときは(10)

の代わりに( )

2 2T ny an y = (19)

となる(

a

は定めるべきパラメータ).このとき(11)(12)

はlog(

2 2) log(1 )

u = ny an y − + + b + − c y (20)

2 2 2

2 1 0

1 u n an y

y ny an y b c y

∂

∂

= − − =

− + + − (21)

である.(21)より

2 2 2

3 an y − 2[(1 ) + c an + n y ] + + − = (1 ) c b 0 (22)

が得られ,このy

の2

次方程式を解くと(2次方程式から解は2

つ得られるが,大きい方の解は1

を超え0 ≤ ≤ y 1

を満たさないので捨てる)1 ( 1)

23 ( )

3

an can an can a n cn b

y an

+ + − + + − + −

= (23)

となる.パラメータ

a

は(9)

においてT ny an y ( ) =

2 2とおくと0 0 0

2 2 2 2

( ) ( ) (1 ) ( ) ( ) 0

N N N

n n n

n

ny rny an y f n dn − − = − r

nnyf n dn a −

nn y f n dn =

∫ ∫ ∫ (24)

から 0

0 2 2

(1 ) ( )

( )

N N

n n n n

r nyf n dn a

n y f n dn

= − ∫

∫ (25)

を満たす必要がある.(23)(25)から

a

とy

が定まればT

とx

は( )

2 2T ny an y = (26)

x ny an y = −

2 2(27)

で計算される.

u

は(20)

から計算される.ただし,Ⅱの場合と同様n

が小さい(n= 0.1

)ときy≥ 0

となるためには,(23)より1 + ≥ c 10 b (28)

であることが必要である.なお,(23)から

n→∞

のときy → 2(1 )/3 + c

となる.Ⅳ.所得税が所得の

s

乗(1 < s < 2)に比例するとき所得税が所得の

s

乗に比例するときは(19)

の代わりに( )

s st ny an y = (29)

となる(

a

とs

は定めるべきパラメータ).このとき(20)(21)

はlog(

s s) log(1 )

u = ny an y − + + b + − c y (30)

1

1 0

1

s s s s

u n asn y

y ny an y b c y

∂

∂

−

−= − =

− + + − (31)

となる.(31)より

(1 )

s s(1 )

s s 12 (1 ) 0

a + s n y a − + c sn y

−− ny + + c n b − = (32)

が得られ,この

y

の方程式を解いて,0 ≤ ≤ y 1

における解を求める.パラメータa

は(9)

において( )

s sT ny an y =

とおくと0N

( ) ( ) (1 )

0N( )

0N( ) 0

n s s n n s s

n

ny rny an y f n dn − − = − r

nnyf n dn a −

nn y f n dn =

∫ ∫ ∫ (33)

から

0 0

(1 ) ( )

( )

N N

n n n s s n

r nyf n dn a

n y f n dn

= − ∫

∫ (34)

を満たす必要がある.

a

とy

が定まればT

とx

は( )

s sT ny an y = (35)

x ny an y = −

s s(36)

で計算される.

u

は(30)

から計算される.ただし,Ⅱの場合と同様n

が小さい(n= 0.1

)ときy≥ 0

となることが必要である.なお(31)

からn→∞

のときy → + (1 ) /(1 ) c s + s

となる.Ⅴ.計算結果

シミュレーションにおいて

b

,c

以外のパラメータの値はMirrlees [1] を参考にして定めた.個

人の稼得能力n

の密度関数f n ( )

の式(6)

において,μ =− 1

,σ = 0.39

と定め,n

0= 0.1

,n

N= 1.5

と した.f (0.1) 0.03868 ≈

,f (1.5) 0.00103 ≈

となる.f n ( )

のグラフを図1

に示す.(4)

のb

とc

については,b= 0.1

,c = 1

とした.また,政府の税収に関するパラメータについては,0.9

r =

とr = 0.7

の2

つの場合について計算した.いずれの場合も目標関数W

に関係なく,y

,ny

,T

,x

,u

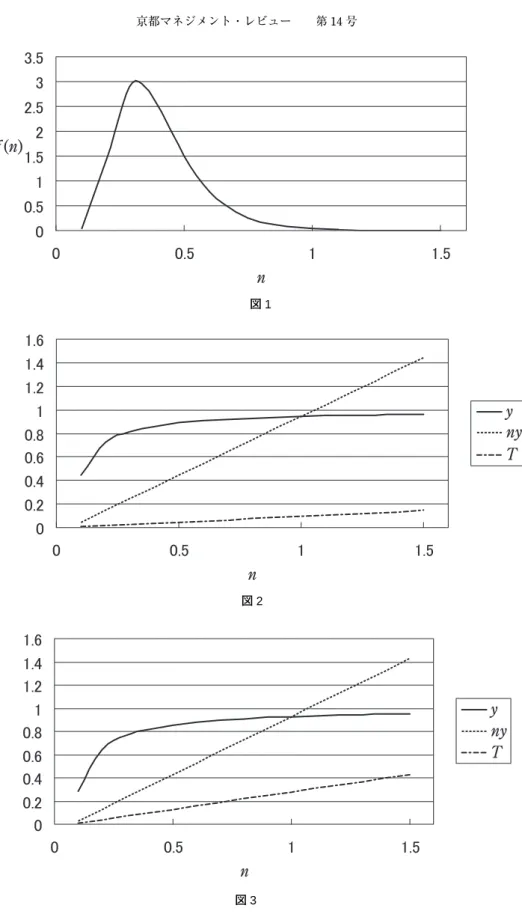

が計算できる.① 所得税が所得に比例するとき

0.9

r =

の場合の計算結果を表1

および図2

に示す.a = − = 1 r 0.1

となる.y

,ny

,T

,x

,u

は すべてn

とともに単調に増加した.y

は最初急速に増加するが,n

が0.3

を越えると増加は緩やか図1

図2

㪇 㪇㪅㪉 㪇㪅㪋 㪇㪅㪍 㪇㪅㪏 㪈 㪈㪅㪉 㪈㪅㪋 㪈㪅㪍

㪇 㪇㪅㪌 㪈 㪈㪅㪌

n

y ny T

図3

になるが,最後まで増加は続く.(13)から

(1 )(1 ) 1

2(1 ) 2 2(1 )

a c n b c b

ny n

a a

− + − +

= = −

− − (37)

となるので

ny

,T any =

ともn

の1

次式になる.0.7

r =

の場合の計算結果を表2

および図3

に示す.a = − = 1 r 0.3

となる.図3

の形は図2

とほと んど同じであるが,政府の税収が増えるのでr = 0.9

のときより労働供給y

は減少し,Tは増加する.② 所得税が所得の

2

乗に比例するとき0.9

r =

の場合の計算結果を表3

および図4

に示す.a= 0.2692

となった.y

は最初急速に増加す るが,nが0.5

を越えるとゆるやかに減少してゆく.ny

,T,x,uはn

とともに単調に増加した.表1

n y ny T x u

0.1 0.44444 0.04444 0.00444 0.04000 –1.52428

0.2 0.72222 0.14444 0.01444 0.13000 –1.22455

0.3 0.81482 0.24444 0.02444 0.22000 –0.96954

0.4 0.86111 0.34444 0.03444 0.31000 –0.76154

0.5 0.88889 0.44444 0.04444 0.40000 –0.58779

0.6 0.90741 0.54444 0.05444 0.49000 –0.43908

0.7 0.92064 0.64444 0.06444 0.58000 –0.30929

0.8 0.93056 0.74444 0.07444 0.67000 –0.19423

0.9 0.93827 0.84444 0.08444 0.76000 –0.09092

1.0 0.94444 0.94444 0.09444 0.85000 0.00277

1.1 0.94950 1.04444 0.10444 0.94000 0.08849

1.2 0.95370 1.14444 0.11444 1.03000 0.16747

1.3 0.95727 1.24444 0.12444 1.12000 0.24070

1.4 0.96032 1.34444 0.13444 1.21000 0.30894

1.5 0.96296 1.44444 0.14444 1.30000 0.37284

表2

n y ny T x u

0.1 0.28571 0.02857 0.00857 0.02000 –1.58127

0.2 0.64286 0.12857 0.03857 0.09000 –1.35535

0.3 0.76191 0.22857 0.06857 0.16000 –1.13350

0.4 0.82143 0.32857 0.09857 0.23000 –0.94436

0.5 0.85714 0.42857 0.12857 0.30000 –0.78276

0.6 0.88095 0.52857 0.15857 0.37000 –0.64254

0.7 0.89796 0.62857 0.18857 0.44000 –0.51902

0.8 0.91071 0.72857 0.21857 0.51000 –0.40877

0.9 0.92064 0.82857 0.24857 0.58000 –0.30929

1.0 0.92857 0.92857 0.27857 0.65000 –0.21869

1.1 0.93507 1.02857 0.30857 0.72000 –0.13554

1.2 0.94048 1.12857 0.33857 0.79000 –0.05871

1.3 0.94506 1.22857 0.36857 0.86000 0.01267

1.4 0.94898 1.32857 0.39857 0.93000 0.07932

1.5 0.95238 1.42857 0.42857 1.00000 0.14183

0.7

r =

の場合の計算結果を表4

および図5

に示す.a= 1.5388

となった.y

は最初急速に増加す るが,n

が0.2

を越えると急激に減少して,能力n

が大きい個人は労働供給を減らすことがわかる.ny

,T

,x

,u

はn

とともに単調に増加するがr = 0.9

のときより増加は緩やかである.③ 所得税が所得の

s

乗(1 < < s 2)

に比例するとき①のときと②のときで個人の労働供給に大きな差がある.所得税が所得(所得の

1

乗)に比例す るときは,労働供給はn

とともに最後まで増加するが,所得税が所得の2

乗に比例するときは,労 働供給は途中から減少に転じることがわかった.所得税が所得のs

乗(1 < < s 2)

に比例するときはこ の中間になるが,労働供給が最後に一定になるときのs

を計算した.0.9

r =

の場合の計算結果を表5

および図6

に示す.s= 1.496

,a= 0.1615

となった.y

は最初急 表4n y ny T x u

0.1 0.41234 0.04123 0.00262 0.03862 –1.51377

0.2 0.55101 0.11020 0.01869 0.09151 –1.28193

0.3 0.53719 0.16116 0.03996 0.12119 –1.12836

0.4 0.49263 0.19705 0.05975 0.13730 –1.02805

0.5 0.44420 0.22210 0.07590 0.14619 –0.95964

0.6 0.39979 0.23988 0.08854 0.15133 –0.91084

0.7 0.36122 0.25285 0.09838 0.15447 –0.87461

0.8 0.32827 0.26262 0.10613 0.15649 –0.84680

0.9 0.30017 0.27017 0.11232 0.15785 –0.82485

1.0 0.27615 0.27615 0.11735 0.15881 –0.80712

1.1 0.25545 0.28100 0.12150 0.15950 –0.79252

1.2 0.23749 0.28499 0.12498 0.16001 –0.78029

1.3 0.22179 0.28833 0.12793 0.16041 –0.76991

1.4 0.20798 0.29117 0.13046 0.16071 –0.76099

1.5 0.19574 0.29360 0.13265 0.16096 –0.75325

表3

n y ny T x u

0.1 0.48341 0.04834 0.00063 0.04771 –1.49603

0.2 0.71428 0.14286 0.00549 0.13736 –1.18685

0.3 0.78107 0.23432 0.01478 0.21954 –0.94291

0.4 0.80636 0.32254 0.02801 0.29453 –0.75304

0.5 0.81468 0.40734 0.04467 0.36267 –0.60074

0.6 0.81425 0.48855 0.06426 0.42429 –0.47534

0.7 0.80862 0.56604 0.08626 0.47977 –0.37001

0.8 0.79962 0.63969 0.11017 0.52952 –0.28016

0.9 0.78828 0.70945 0.13551 0.57394 –0.20258

1.0 0.77527 0.77527 0.16183 0.61345 –0.13493

1.1 0.76106 0.83717 0.18870 0.64847 –0.07547

1.2 0.74599 0.89519 0.21576 0.67943 –0.02285

1.3 0.73033 0.94942 0.24269 0.70673 0.02399

1.4 0.71428 0.99999 0.26923 0.73075 0.06590

1.5 0.69802 1.04703 0.29516 0.75187 0.10357

図4

図5

図6

速に増加するが,

n

が0.2

を越えると増加は緩やかになり,最後は一定になる.ny

,T

,x

,u

はn

とともに単調に増加した.0.7

r =

の場合の計算結果を表6

および図7

に示す.s= 1.260

,a= 0.3968

となった.y

,ny

,T

,x

,u

の変化はr = 0.9

のときとほとんど同じである.おわりに

効用関数を変更して,労働供給

y

が0 ≤ ≤ y 1

の全範囲で計算でき,T

が負にならないようにして,所得税が所得の

s

乗(s= 1

,s= 2

および1< < s 2

)のときの労働供給の変化を計算した.所得税が所 表6n y ny T x u

0.1 0.35709 0.03571 0.00596 0.02975 –1.54567

0.2 0.62125 0.12425 0.02867 0.09558 –1.31059

0.3 0.71249 0.21375 0.05679 0.15696 –1.10612

0.4 0.75748 0.30299 0.08814 0.21485 –0.93851

0.5 0.78348 0.39174 0.12183 0.26991 –0.79850

0.6 0.79990 0.47994 0.15735 0.32259 –0.67895

0.7 0.81082 0.56758 0.19438 0.37320 –0.57497

0.8 0.81833 0.65466 0.23268 0.42199 –0.48319

0.9 0.82352 0.74117 0.27206 0.46911 –0.40116

1.0 0.82712 0.82712 0.31240 0.51472 –0.32712

1.1 0.82956 0.91252 0.35357 0.55895 –0.25973

1.2 0.83109 0.99730 0.39545 0.60185 –0.19796

1.3 0.83200 1.08160 0.43802 0.64358 –0.14099

1.4 0.83243 1.16540 0.48121 0.68419 –0.08817

1.5 0.83243 1.24864 0.52491 0.72373 –0.03898

表5

n y ny T x u

0.1 0.46774 0.04677 0.00165 0.04512 –1.50345

0.2 0.71274 0.14255 0.00876 0.13379 –1.20082

0.3 0.79324 0.23797 0.01886 0.21912 –0.95426

0.4 0.83218 0.33287 0.03115 0.30172 –0.75686

0.5 0.85452 0.42726 0.04526 0.38200 –0.59398

0.6 0.86850 0.52110 0.06091 0.46019 –0.45593

0.7 0.87778 0.61444 0.07794 0.53651 –0.33645

0.8 0.88413 0.70730 0.09620 0.61110 –0.23130

0.9 0.88846 0.79961 0.11558 0.68403 –0.13756

1.0 0.89151 0.89151 0.13601 0.75550 –0.05307

1.1 0.89359 0.98294 0.15740 0.82555 0.02376

1.2 0.89487 1.07384 0.17966 0.89418 0.09413

1.3 0.89566 1.16436 0.20279 0.96157 0.15900

1.4 0.89603 1.25444 0.22670 1.02774 0.21913

1.5 0.89603 1.34404 0.25135 1.09269 0.27513

得に比例するとき(

s= 1

)は労働供給は個人の能力の増加とともに増加するが,所得税が所得の2

乗に比例するとき(s= 2

)は労働供給は能力の増加とともに途中から減少に転じることがわかった.そして労働供給が能力の増加とともに最後に一定となる

s (1 < < s 2)

の値を計算した.能力の大きな 個人が労働供給を減少しないのは所得税が所得のs

乗(1 < < s 2)

であるという結果が得られた.s

の 値はr

によって異なる.日本の所得税率のように階段関数の場合を計算することが今後の課題であ る.参 考 文 献

[

1

]Mirrlees, J. A. (1971) “An exploration in the theory of optimum income taxation”, Review of Economic Studies, vol. 31, pp. 175–208.

[

2

]Mirrlees, J. A. (1976) “Optimal tax thory: A synthesis”, Journal of Public Economics, vol. 6, pp. 327–358.

[

3

]Mirrlees, J. A. (1986) “The theory of optimal taxation”, in K. J. Arrow and M. D. Intrilligator (eds.), Handbook of Mathematical Economics, III (Amsterdam: Elsevier Science Publishers B.V.).

[

4

]Stern, N. H. (1976) “On the specification of optimum income taxation”, Journal of Public Economics, vol. 6, pp. 123–162.

[

5

]Tuomala, M. (1984) “On the optimal income taxation”, Journal of Public Economics, vol. 23, pp. 351–366.

[

6

]Tuomala, M. (1990) Optimal Income Tax and Redistribution, Clarendon Press, Oxford.

[

7

]Tarkiainen, R. and M. Tuomala (1999) “Optimal nonlinear income taxation with a two-dimensional population”, Computational Economics, vol. 13, pp. 1–16.

[

8

]Laramie, A. J. and D. Mair (2000) A Dynamic Theory of Taxation, Edward Elgar, Cheltenham.

[

9

]入谷 純(1986)『課税の最適理論』,東洋経済新報社.[10]山田雅俊(1991)『現代の租税理論―最適課税理論の展開―』,創文社.

[11]小西砂千夫(1997)『日本の税制改革―最適課税論によるアプローチ―』,有斐閣.

[12]大阪大学財政研究会(1985)『現代財政』第

6

章「最適課税論」,創文社.[13]田近栄治・古谷泉生(2000)「日本の所得税―現状と理論―」『フィナンシャル・レビュー』,4月号,

pp. 129–161.

[14]市田浩三・浅井 勇(2004)「最適所得課税について」『京都産業大学論集』,社会科学系列,第

21

号,pp. 91–104.

図7

[15]市田浩三(2005)「最適所得課税について(2)」『京都マネジメント・レビュー』,第

8

号,pp. 175–183.

[16]市田浩三(2006)「最適所得課税と日本の申告所得税」『京都マネジメント・レビュー』第