論文

産業循環から見た

2008

年恐慌と長期停滞

平野 健

中央大学I

はじめに

1 本稿の課題と問題意識 本稿の課題は,1991〜2009 年の産業循環を実証的 に分析し,そこから2008年恐慌と今日の長期停滞現象 (Secular Stagnation)の基本的性格について理解を深めるこ とにある。このような課題を設定する理由は次の通りで ある。 第一に。2008 年恐慌❖1)は近年で最も深刻な景気後 退であり,日本でも海外でもこの恐慌の原因,本質, 基本性格をめぐる議論が活発になされている。その議 論の多くは,この恐慌が現代資本主義の矛盾の現われ であり,現代的な資本蓄積様式の全体像と矛盾を解き 明かす必要があると主張する。そこでは現代的な資本 蓄積様式が持つ特徴点として,ITなど技術革新,生 産と下請けのグローバル展開,雇用柔軟化,労働強 化,賃金抑制,家計の貧困化,格差拡大,住宅ロー ンを含む消費者金融の攻撃的拡大,金融化,過剰流 動性(過剰な貨幣資本),投機の横行,金融工学,債 務の証券化,基軸通貨特権とドル還流構造などを挙げ ており,これらがどのように資本蓄積を促進したのか, そこにどのような矛盾が含まれていて,どのようにして恐 慌に帰結したのかが議論されている❖2)。 そうした議論の中で,日本では恐慌の基本性格をめ ぐって「過剰生産恐慌」説と「独自の金融恐慌」説とが対 立している。どちらの立場であっても,バブルが過剰消 費(したがって過剰生産)を引き起こしていること,バブ ルの崩壊が恐慌の直接のきっかけとなっていることは共 通に認めている。したがって両者の見解の相違は,個 別的な事実の認否ではなく,恐慌にいたる過程の主導 的要因がどこにあるのかをめぐる評価の違いであるべき である。しかしながら,どういうわけか両者ともに恐慌 にいたる経過,すなわち産業循環を明らかにしようとは していない。 第二に。2008 年恐慌論とは別に,近年,いわゆる 長期停滞(Secular Stagnation)論もまた活発である。ローレ ンス・サマーズ(Summers, 2014)は2008 年恐慌以後の停滞 現象について実質 GDP の潜在成長率の低下(供給能 力低下)と需給ギャップの拡大(需要低下)の両面があ ることを指摘すると同時に,2000 年代半ばの景気拡大 は家計の債務増大に依存した消費に支えられていたに 過ぎず,長期停滞は 2008 年恐慌以前から存在してい たと指摘する。そうなると2008 年恐慌に到る産業循環 とこの長期停滞とはいったいどのような関係にあるのか, それが問題となる。 以上をもう少し一般化して言えば,「現代の資本蓄 積様式」と「矛盾」と「恐慌」の3 項目がどのような関係に あるのかという問題になる。先述のように2008 年恐慌 研究の多くは現代の資本蓄積様式の中にどのような矛 盾が内在していたのかを研究している。蓄積様式の理 解や矛盾の理解に諸説はあれど,「2008 年恐慌はこの ような資本蓄積様式に内在するこのような矛盾の現れで ある」がその主張である。では,逆に矛盾があればそ れは必ず恐慌という形態で現れるのであろうか。確か にマルクスの時代には恐慌が周期的に起きていたが, 第二次世界大戦後の発達した資本主義は政府介入の 恒常化により景気後退を恐慌へと発展させない能力を 持つようになった。景気循環が存在している以上,矛 盾もまた存在していると見てよいが,その矛盾は多くの 場合,恐慌という形では発現していない。ここには「矛 盾の発現形態論」ともいうべき課題がある。すなわち 「恐慌が回避された場合,過剰資本の矛盾はどのよう な形態で現れるのか」,また2008 年恐慌については「こ れまで回避されてきた恐慌がなぜ今回は回避できな かったのか」,こうしたことが問われねばならないので ある。産業循環の実証分析を通してこの問いを解くの が本稿の課題となる。2 分析方法 『資本論』第 2 部第 20〜21 章のいわゆる再生産表式 は資本主義経済の円滑で持続的な再生産のための条 件を論じている章であるが,経済成長(拡大再生産)が どのように行われるかを分析する指針も含んでいる。そ こでのマルクスの考え方は,生産の拡張には生産資本 への投資(利潤を労働力,労働手段,労働対象の追 加に投じること。以下,「生産資本投資」と略記)が付 随しており,この生産資本投資は原材料,固定資本, 消費手段の 3 種類の需要の増大を誘発する,というも のである。生産拡張と生産資本投資と需要増加の3 者 の関係は決して比例的ではないが,そうした点を勘案 しても資本主義経済の需要増加は,まず何よりも生産 拡張にともなう生産資本投資に起因している。そして,こ の需要増加はまたさらなる生産拡張を誘発するのであ るから,「生産拡張衾生産資本投資衾需要増加」の連 鎖はひとつの循環回路をなしている。この 3 要素間の 相互促進作用が経済成長の中核的なエンジンである。 再生産表式が示すように拡大再生産(経済成長)が 円滑で持続的になるためには需要と供給が素材的にも 価値量的にも一致する必要があるが,現実には両者は 常に一致するとは限らず,むしろ一般的には乖離する 傾向を持つ。というのも,生産資本投資には次の 2 つ の動機が存在するからである。第 1の動機は既に述べ たもので,需要の増大に対応するための生産能力増大 を目的とした生産資本投資である。このような生産資 本投資に関する限り,生産能力は多かれ少なかれ需要 の大きさに対応したものになる可能性がある。これに対 し,第 2 の動機は『資本論』第 1 部の第 12 章で相対的 剰余価値の概念との関わりで論じられているもので, 企業間の競争に対応するための投資である。ここでは 企業は競合他社(あるいは社会的平均)よりも効率的に なることで超過利潤(特別剰余価値)を得ることを目指し ている。この競争には際限がなく,この動機による生産 資本投資は需要の大きさを顧慮することがなく,過剰 生産が発生してもなお止むことがない。しかし過剰生 産は企業にとって過重なコストを課すため,ここに資本 の自己矛盾が発生する。利潤追求のためには生産資 本投資を継続しなければならないが,それは利潤を圧 迫してしまうという矛盾である。この矛盾を回避・遅延さ せる方法は追加的な需要を発生させることであり,商 品投機,信用拡張,輸出促進,財政支出などがそこ で動員される。これにより矛盾は一時的に回避・遅延さ れるが,その結果,過剰商品資本と過剰生産資本が 堆積され,どこかの時点で投機や信用拡張が破綻した 時に連鎖的な経営破綻をもたらす。この恐慌とそれに 続く停滞期に過剰資本は削減・調整される❖3)。このよ うな生産資本投資の循環的な運動を通じて,長期的に は需要と供給とがおおよそ合致する状態が維持される のである。マルクスはこうしたサイクルを「産業循環」と 呼んだ。産業循環とは単なる景気循環ではなく,その 基礎過程として(1)生産資本投資の活発化,(2)過剰 資本の発生,その後も続く生産資本投資による過剰資 本の堆積,(3)矛盾の爆発としての恐慌,(4)生産資 本投資の停滞と過剰資本の削減・調整というサイクルが あり,生産資本投資のこのサイクルの基礎上に現れる 景気の変動が産業循環なのである❖4)。 以上のような動きはマクロ経済統計からどのように把 握できるだろうか。マルクスの理論においては,生産資 本投資とは利潤を再投資することで生産過程に可変資 本(労働力)と不変資本(設備,原材料)を追加すること だと定義できる。この内,可変資本は一年間に繰り返 し回転することで雇用労働力の年間報酬を形成し,そ れは家計所得の主要な源泉となって「個人消費需要」を 有効化する。他方,不変資本投資は「民間粗投資需 要」と「中間投入需要」を形成する。ただし,国民経済 計算(System of National Accounts, SNA)で中心的な役割を演じ ている付加価値は「中間投入の価値」を除外して計算さ れており,国内総生産(GDP)も国内民間セクターに限定 すれば個人消費需要と民間粗投資需要のみから成り 立っている。この2つの需要こそ,その規模の大きさか ら見ても,またこれらが経済成長の自律的なエンジン であるという機能から見ても,マクロ的な経済成長と変 動を規定する中核的需要だと言える。本稿では,生産 拡張衾生産資本投資衾需要増加の相互産出的関係の 中で発生するこれら2 種類の需要を「内生的需要」と呼 び,またこれらの需要によって引き起こされる経済成長 を「内生的成長」と呼ぶことにしよう。 SNA では最終需要として,この中核的需要の他に 「政府支出」と「純輸出」という2 つの需要が含まれてい る。これらの需要は,マルクスのいわゆる「経済学批判 体系プラン」ではもっと後の篇(国家や国際貿易の篇) において扱われるであろうはずのカテゴリーである。こ れらの需要は国際競争や国際分業,あるいは政府の 政策判断によって発生する需要であり,生産拡張衾生 産資本投資衾需要増加の相互産出的関係の中から発 生する需要にはなく,その外部で発生する需要である

から「外生的需要」と呼ぶことができる。個人消費需要 や民間粗投資需要であっても,それらが「生産拡張の ための生産資本投資」とは異なる要因から発生する場 合は「外生的需要」として扱うべきであり,その事例とし てはバブル経済における資産効果などが考えられる。 これらの需要によって引き起こされる経済成長は「外生 的成長」と呼ぶことができる❖5)。 こうして経済成長は「内生的成長」と「外生的成長」に 分解することができ,その関係は図 1のように理解でき る。この図は生産と需要の流れを示すフローチャートで あり,A〜G のノード(node,結び目)はその時系列的な動 態をマクロ経済統計から知ることができる❖6)。内生的 成長とは生産拡張と生産資本投資と需要増大の3 要素 の間にある自律的な因果連鎖であるから,まずノード A〜G の様子を調べ,もしそれらの間に自律的な相互 促進の関係が成立しているならそこに「内生的成長」の 存在を見出すことができる。逆にそのような回路が見出 せない場合には,その外部で発生する需要増大の源 泉を探り,そこから「外生的成長」をたどる必要がある。 以上のような手順で景気拡大期の生産拡張・生産資本 投資・需要増加の産業連関とその時系列的変遷を見る ことができる。本稿ではIIにおいてこの作業を行う。 これにさらに利潤率と設備稼働率の動向を追加する ことで過剰生産の発生・堆積・削減などの動きを推測す ることができる。過剰生産を直接に示す統計データは 存在せず,利潤率も設備稼働率もそれ単独で過剰生 産の有無を判断できるわけではない。しかし,生産拡 張・生産資本投資・需要増加の動向とこれらの指標の 推移を比較するなら,過剰生産の動きについて推理す ることができる。例えば,需要増加が生 産拡張と同等か上回っていて生産資本 投資になんの制限もない状態では生産 拡張の勢いも,利潤率も,生産資本投 資の勢いもすべてが上向きになる。また, 過剰資本が発生したら生産拡張も生産 資本投資も抑制されるが,資本間の競 争関係に強制されて,それらを止めるこ ともできないため,これら2つの動きは増 加しつつもその成長率が低下し,同時に 利潤率も低下傾向に向かうようになる。 さらに過剰資本が削減・調整される時期 には生産拡張も生産資本投資も停滞的 であり,それによって設備稼働率と利潤 率が上昇するという動きを示すであろう。 本稿ではIIIにおいてこのような検討を行う。 以上,IIとIII の作業を通じて1991 年から2009 年ま での産業循環の様子を把握するのが本稿の主要な作 業内容である。

II

景気拡大期の生産・投資・需要の

産業連関

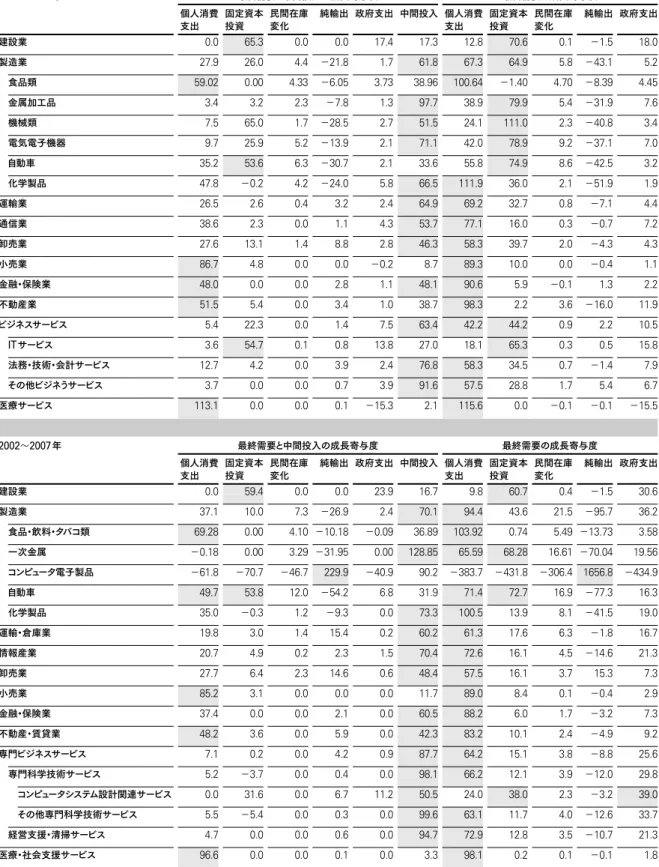

1 マクロ統計からパーツをつくる マクロ経済統計から1991〜2007年の2つの景気拡大 期のノード A〜G(図 1の経済成長メカニズムにとって のパーツ)の様子を見ていく。 A 主要な生産拡張部門 図 2の上図から主要な生産拡張部門の動態(各部門 の生産拡張の実質 GDP 成長率に対する寄与度)を見 ておこう。この図からわかるように,1990年代前半では 製造業のみが急速な生産拡張を行っており,1990 年 代後半以降になってはじめてその他多数の部門が生産 拡張を加速している。また 2000 年代は 1990 年代後半 と同様,すべての部門が生産拡張している。 下図は,さらに製造業の内部の詳細部門分類で生 産拡張の動きを見たものである。1990 年代前半には 6 つの部門(金属加工,機械類,電気電子機器,自動 車,食料品,化学製品)が相前後して生産拡張してお り,個々の部門の生産拡張の規模は小さいが,それら が合算されて製造業全体として勢いある生産拡張を達 資料:筆者が作成。 図1 経済成長のメカニズム 〈生産拡張〉 I.内生的成長 A B E D G II.外生的成長 〈最終需要〉 〈資本投資〉 F 主要成長部門 粗投資 個人消費 固定資本投資 雇用と賃金 政府支出 海外需要 バブル 家計 企業 C成しているのに対し,1990 年代後半には,それらの多 くの部門で生産拡張が停滞に向かい,唯一,コン ピュータ類製造❖7)のみが勢いある生産拡張を続けてお り,この部門の生産拡張によって製造業全体の生産拡 張が支えられていたことがわかる。2000年代もまたコン ピュータ類製造の成長寄与度は他の製造業部門を圧倒 している。 B 主要な需要項目 表 1は主要部門の生産拡張に対する需要の構成(寄 与率)を示している。左表は最終需要 4 項目と中間投 入で計算されており,大多数の部門が中間財を主な生 産物とする生産手段生産部門であることがわかる。し かしSNA 方式のマクロ経済統計と接合するために,こ の中間投入がどのような最終需要によって生産拡大さ れたのかを見る必要がある。産業連関分析の「産出誘 発分析」という手法を用いて,最終需要だけの需要構 成(寄与率)を部門ごとに算出したものが右表である。 これを見ると個人消費需要が圧倒的に大きな寄与度を 占めており,粗投資需要を主な需要元とする産業部門 は建設業,製造業の半分,ビジネスサービス業(特に ITサービス)の3 部門しかなく,それ以外の部門は個人 消費需要に依拠していることがわかる。製造業もまた 2000 年代には個人消費需要に対する依存度が 1990 年 代よりも高まっている。 C 主要な設備投資部門 図 3は産業部門別の固定資産投資の動向を示して いる。ここからわかるように1990 年代と2000 年代を通 して不動産部門が最大の固定資産投資部門であるが, 不動産業部門は持ち家の帰属サービスを多く含んでお り,また固定資産投資の80〜95%が住宅投資であるこ とから,この部門の固定資産投資のかなり大きな部分 は企業ではなく家計によって行われた住宅投資(住宅 購入と補修)の帰属計算であり,実態としては個人消 費とみなすべきものである。そこでこの部門を無視して 次に大きな部門に注目するなら,主要な設備投資部門 は,1990年代前半は製造業,1990年代後半は情報産 業(通信業)とITサービス業,2000年代は鉱業という具 合に時期によって入れ替わっていることがわかる。 D 雇用と報酬の動向 表 2は産業部門別の雇用シェアと賃金水準を示して いる。ここからわかるように1990 年代から2000 年代を 注:産業分類は1990年代はSIC,2000年代はNAICS。 資料:DOC, GbIより作成(マクロ経済統計の略号については文末を参照されたい)。 図2 主要部門の生産拡張のGDP成長寄与度 単位:% 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2001 2002 2003 2004 2005 2006 2007 2008 2009 1.20 1.00 0.80 0.60 0.40 0.20 0.00 −0.20 −0.40 医療サービス/ 医療・社会支援 ビジネスサービス/ 専門ビジネスサービス 不動産業 金融・保険業 小売業 卸売業 通信業/情報産業 運輸業 製造業 建設業 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2001 2002 2003 2004 2005 2006 2007 2008 2009 0.80 0.60 0.40 0.20 0.00 −0.20 −0.40 石油石炭製品 化学製品 食品類 自動車 コンピュータ電子製品 (NAICS) 電気電子機器(SIC) 機械類(SIC) 金属加工

表1 各産業部門の生産拡張に対する需要項目別寄与率 単位:% 1991∼2000年 最終需要と中間投入の成長寄与度 最終需要の成長寄与度 個人消費 支出 固定資本 投資 民間在庫 変化 純輸出 政府支出 中間投入 個人消費 支出 固定資本 投資 民間在庫 変化 純輸出 政府支出 建設業 0.0 65.3 0.0 0.0 17.4 17.3 12.8 70.6 0.1 −1.5 18.0 製造業 27.9 26.0 4.4 −21.8 1.7 61.8 67.3 64.9 5.8 −43.1 5.2 食品類 59.02 0.00 4.33 −6.05 3.73 38.96 100.64 −1.40 4.70 −8.39 4.45 金属加工品 3.4 3.2 2.3 −7.8 1.3 97.7 38.9 79.9 5.4 −31.9 7.6 機械類 7.5 65.0 1.7 −28.5 2.7 51.5 24.1 111.0 2.3 −40.8 3.4 電気電子機器 9.7 25.9 5.2 −13.9 2.1 71.1 42.0 78.9 9.2 −37.1 7.0 自動車 35.2 53.6 6.3 −30.7 2.1 33.6 55.8 74.9 8.6 −42.5 3.2 化学製品 47.8 −0.2 4.2 −24.0 5.8 66.5 111.9 36.0 2.1 −51.9 1.9 運輸業 26.5 2.6 0.4 3.2 2.4 64.9 69.2 32.7 0.8 −7.1 4.4 通信業 38.6 2.3 0.0 1.1 4.3 53.7 77.1 16.0 0.3 −0.7 7.2 卸売業 27.6 13.1 1.4 8.8 2.8 46.3 58.3 39.7 2.0 −4.3 4.3 小売業 86.7 4.8 0.0 0.0 −0.2 8.7 89.3 10.0 0.0 −0.4 1.1 金融・保険業 48.0 0.0 0.0 2.8 1.1 48.1 90.6 5.9 −0.1 1.3 2.2 不動産業 51.5 5.4 0.0 3.4 1.0 38.7 98.3 2.2 3.6 −16.0 11.9 ビジネスサービス 5.4 22.3 0.0 1.4 7.5 63.4 42.2 44.2 0.9 2.2 10.5 ITサービス 3.6 54.7 0.1 0.8 13.8 27.0 18.1 65.3 0.3 0.5 15.8 法務・技術・会計サービス 12.7 4.2 0.0 3.9 2.4 76.8 58.3 34.5 0.7 −1.4 7.9 その他ビジネうサービス 3.7 0.0 0.0 0.7 3.9 91.6 57.5 28.8 1.7 5.4 6.7 医療サービス 113.1 0.0 0.0 0.1 −15.3 2.1 115.6 0.0 −0.1 −0.1 −15.5 2002∼2007年 最終需要と中間投入の成長寄与度 最終需要の成長寄与度 個人消費 支出 固定資本 投資 民間在庫 変化 純輸出 政府支出 中間投入 個人消費 支出 固定資本 投資 民間在庫 変化 純輸出 政府支出 建設業 0.0 59.4 0.0 0.0 23.9 16.7 9.8 60.7 0.4 −1.5 30.6 製造業 37.1 10.0 7.3 −26.9 2.4 70.1 94.4 43.6 21.5 −95.7 36.2 食品・飲料・タバコ類 69.28 0.00 4.10 −10.18 −0.09 36.89 103.92 0.74 5.49 −13.73 3.58 一次金属 −0.18 0.00 3.29 −31.95 0.00 128.85 65.59 68.28 16.61 −70.04 19.56 コンピュータ電子製品 −61.8 −70.7 −46.7 229.9 −40.9 90.2 −383.7 −431.8 −306.4 1656.8 −434.9 自動車 49.7 53.8 12.0 −54.2 6.8 31.9 71.4 72.7 16.9 −77.3 16.3 化学製品 35.0 −0.3 1.2 −9.3 0.0 73.3 100.5 13.9 8.1 −41.5 19.0 運輸・倉庫業 19.8 3.0 1.4 15.4 0.2 60.2 61.3 17.6 6.3 −1.8 16.7 情報産業 20.7 4.9 0.2 2.3 1.5 70.4 72.6 16.1 4.5 −14.6 21.3 卸売業 27.7 6.4 2.3 14.6 0.6 48.4 57.5 16.1 3.7 15.3 7.3 小売業 85.2 3.1 0.0 0.0 0.0 11.7 89.0 8.4 0.1 −0.4 2.9 金融・保険業 37.4 0.0 0.0 2.1 0.0 60.5 88.2 6.0 1.7 −3.2 7.3 不動産・賃貸業 48.2 3.6 0.0 5.9 0.0 42.3 83.2 10.1 2.4 −4.9 9.2 専門ビジネスサービス 7.1 0.2 0.0 4.2 0.9 87.7 64.2 15.1 3.8 −8.8 25.6 専門科学技術サービス 5.2 −3.7 0.0 0.4 0.0 98.1 66.2 12.1 3.9 −12.0 29.8 コンピュータシステム設計関連サービス 0.0 31.6 0.0 6.7 11.2 50.5 24.0 38.0 2.3 −3.2 39.0 その他専門科学技術サービス 5.5 −5.4 0.0 0.3 0.0 99.6 63.1 11.7 4.0 −12.6 33.7 経営支援・清掃サービス 4.7 0.0 0.0 0.6 0.0 94.7 72.9 12.8 3.5 −10.7 21.3 医療・社会支援サービス 96.6 0.0 0.0 0.1 0.0 3.3 98.1 0.2 0.1 −0.1 1.8 注:①寄与率の高いセルに網掛けをしている。②左表は産業連関表の初年から末年への変化(両年の差)から計算している。右表は初年から末年への変化(両年の差) について生産誘発係数を計算し,そこに実際の最終需要増加額を当てはめて計算した。 資料:DOC, IOAより作成。

通して雇用シェアを低下させた最大産業は製造業であ り,その大部分はサービス業によって吸収されている。 そして製造業の大部分は相対的高賃金(社会全体の平 均値よりも高い賃金)部門であり,逆にサービス業の大 部分は相対的低賃金部門である。したがって社会の労 働力は,この時期,相対的高賃金部門から相対的低 賃金部門へと移動していたと言うことができる。この基 本トレンドであるが,唯一例外的な事態として,1990 年代後半に相対的高賃金部門である情報産業とIT サービス(コンピュータ・システム設計関連サービス業) が雇用シェアを高めている。しかしながら,この変化は 2000 年代になると消滅しており,1990 年代以来の基本 表2 部門別雇用シェアの変化と賃金水準 1991年 1995年 シェア変化 (%ポイント) 平均賃金 (1000ドル/年) 1996年 2000年 シェア変化 (%ポイント) 平均賃金 (1000ドル/年) 2001年 2007年 シェア変化 (%ポイント) 平均賃金 (1000ドル/年) 総雇用数(千人) 116,649 124,783 8,134 31.8 127,047 139,131 12,084 37.8 139,033 145,034 6,001 48.1 建設業 4.2% 4.4% 0.1% 34.2 4.5% 5.0% 0.5% 40.4 5.1% 5.4% 0.3% 50.5 製造業 14.5% 13.7% −0.8% 40.6 13.5% 12.5% −1.0% 47.6 11.9% 9.6% −2.3% 61.9 機械類 1.2% 1.2% 0.0% 43.8 1.2% 1.1% −0.1% 49.9 1.0% 0.8% −0.2% 63.5 コンピュータ電子製品 1.5% 1.3% −0.2% 50.2 1.4% 1.3% −0.1% 68.6 1.3% 0.9% −0.4% 92.9 電気機器 0.5% 0.5% 0.0% 40.9 0.5% 0.4% 0.0% 46.2 0.4% 0.3% −0.1% 62.4 自動車 0.9% 1.0% 0.1% 58.2 1.0% 0.9% 0.0% 61.3 0.9% 0.7% −0.2% 76.3 食品・飲料・タバコ類 1.5% 1.4% −0.1% 33.0 1.4% 1.3% −0.1% 37.1 1.3% 1.2% −0.1% 47.0 アパレル・皮革製品 0.9% 0.7% −0.2% 20.2 0.7% 0.4% −0.2% 25.0 0.4% 0.2% −0.2% 36.6 化学製品 0.9% 0.8% −0.1% 55.3 0.8% 0.7% −0.1% 66.3 0.7% 0.6% −0.1% 91.8 プラスチック・ゴム製品 0.7% 0.7% 0.1% 35.5 0.7% 0.7% 0.0% 39.4 0.6% 0.5% −0.1% 48.8 卸売業 4.55% 4.38% −0.17% 40.50 4.38% 4.22% −0.16% 50.02 4.19% 4.19% 0.00% 63.84 小売業 11.23%11.21% −0.02% 19.73 11.24%11.21% −0.02% 23.24 11.28% 11.04% −0.23% 28.72 情報産業 2.3% 2.3% 0.0% 44.1 2.3% 2.6% 0.3% 59.0 2.6% 2.1% −0.5% 74.7 金融・保険業 4.4% 4.1% −0.3% 44.7 4.2% 4.2% 0.1% 60.9 4.2% 4.3% 0.1% 85.4 不動産・賃貸業 1.5% 1.5% 0.0% 26.0 1.5% 1.5% 0.0% 32.8 1.5% 1.5% 0.0% 44.2 専門ビジネスサービス 10.1% 11.3% 1.2% 35.3 11.6% 12.5% 0.9% 42.8 12.1% 12.6% 0.5% 56.8 専門科学技術サービス 4.7% 4.7% 0.1% 43.2 4.8% 5.4% 0.6% 56.5 5.3% 5.6% 0.3% 74.6 コンピュータシステム設計関連 サービス 0.4% 0.5% 0.1% 55.6 0.6% 0.9% 0.4% 75.0 0.9% 0.9% 0.0% 93.9 経営支援・清掃サービス 4.3% 5.3% 1.1% 19.7 5.5% 5.8% 0.3% 23.9 5.6% 5.8% 0.2% 31.7 教育・医療・社会支援サービス 10.4% 11.0% 0.6% 29.1 11.1% 11.2% 0.2% 33.1 11.6% 13.0% 1.4% 41.4 芸能・娯楽・宿泊・飲食サービス 7.8% 8.4% 0.6% 14.7 8.4% 8.6% 0.1% 16.8 8.7% 9.4% 0.6% 20.9 政府 18.7% 17.7% −1.0% 35.5 17.4% 16.6% −0.8% 41.2 16.9% 16.9% 0.0% 53.0 注:シェア変化ではシェアが増加しているセルに網掛け,平均賃金では社会的平均よりも高いセルに網掛けをしている。 資料:DOC, GbI(Employment)より作成。 注:ここではビジネスサービス業の中核はITサービス業である。

資料:DOC, FAA(Table 3.7ES)とDOC, NIPA(Table 1.1.5)より作成。いずれも名目値。 図3 部門別固定資本投資の成長寄与度 単位:% 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2001 2002 2003 2004 2005 2006 2007 2008 2009 −0.60 −0.40 −0.20 0.00 0.20 0.40 0.60 0.80 1.00 不動産業 ビジネスサービス業 通信業/情報産業 製造業 鉱業

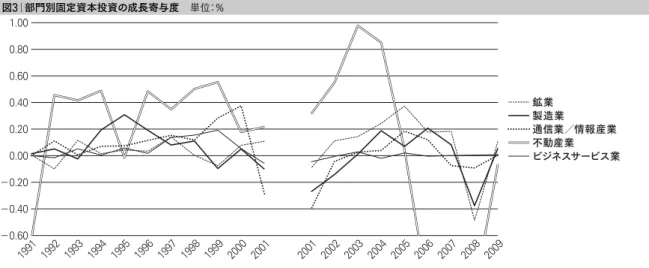

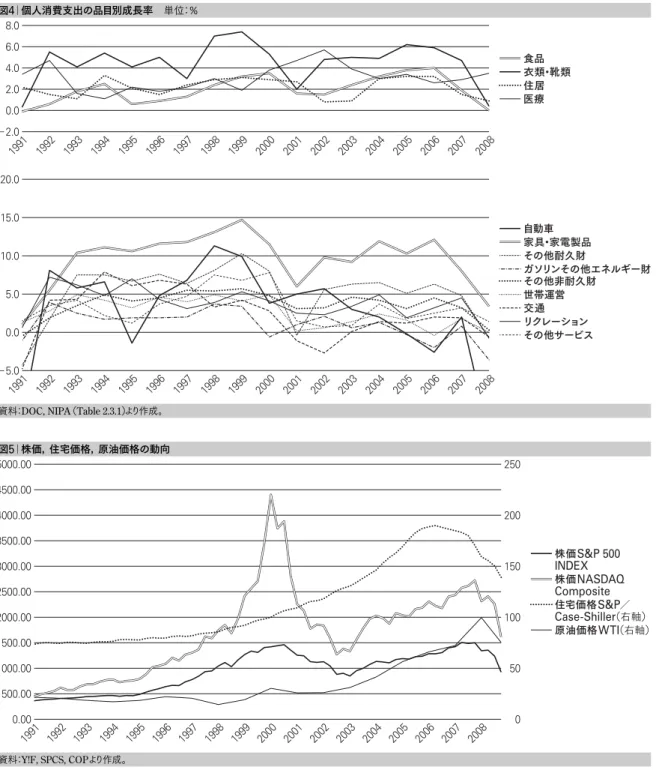

トレンドがより強まって貫かれていく。 E 個人消費支出の動向 図 4は財・サービス品目別の個人消費支出成長率の 推移を示している。上図は生活必需4品目(食料・飲料 品,衣類・靴類,住居,医療ケア)への支出の成長率 を,下図はそれ以外の品目への支出の成長率を示して いる。前者は 1990 年代から2000 年代にかけて支出の 成長率をおおむね維持しているが,後者は 2000 年代 の支出成長率が 1990 年代のそれよりも低い。すなわち 生活必需 4 品目を除いて,家計の個人消費支出は全 体として抑制される(支出成長率を下げる)傾向にあるこ とがわかる。 FとG 外生的需要 図 5は投機の対象となった証券,住宅,原油の価 格指数を示している。株価指数(S & P 500とNASDAQ Composite)は1990 年代末と2000 年代半ばに大きく盛り 上がっていることが確認できる。住宅価格と原油価格 の指数は 1990 年代末から上昇を開始し2000 年代半ば 資料:Y!F, SPCS, COPより作成。 図5 株価,住宅価格,原油価格の動向 1991 0.00 500.00 1000.00 1500.00 2000.00 2500.00 3000.00 3500.00 4000.00 4500.00 5000.00 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 株価NASDAQ Composite 株価S&P 500 INDEX 250 200 150 100 50 0 原油価格WTI(右軸) 住宅価格S&P/ Case-Shiller(右軸) 資料:DOC, NIPA(Table 2.3.1)より作成。 図4 個人消費支出の品目別成長率 単位:% −2.0 0.0 2.0 4.0 6.0 8.0 医療 住居 衣類・靴類 食品 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 −5.0 0.0 5.0 10.0 15.0 20.0 その他サービス リクレーション 交通 世帯運営 その他非耐久財 ガソリンその他エネルギー財 その他耐久財 家具・家電製品 自動車

から末にピークを迎えてい る。政府支出と海外需要 について図表は省略する が,政 府 支 出は 1990 年 代は成長寄与度が小さく, 2000 年代に入ってアフガ ニスタン衾イラク戦 争に よって増加したこと,海外 需要は経常収支赤字が 1990 年 代 後 半から 2000 年代にかけて大きく膨らみ, 成長寄与度もマイナス寄 与であったことを記して おく。 以上のデータから得られた知識の要点を表 3にまと めた。これまではこの表の行(横方向)に沿って,生産 拡張と需要構成,固定資本投資,雇用と賃金水準, 個人消費支出の順番に見てきたが,これまで見てきた ように,これらの項目はいずれも1990 年代前半,1990 年代後半,2000 年代という3 つの時期によってその特 徴を変化させている。このことはこの 3 つの時期ごとに 異なる成長メカニズムが生起していることを示唆してい る。そこで次の節ではこの表を3 つの時期ごとに列(縦 方向)に沿って読みなおして図 1のような成長メカニズ ムがどのように成立しているかを見ていこう。必要に応 じて文献的資料も加えながら統計データの意味を読み 解き,3 つの時期の経済成長メカニズムを組み立てて いく。 2 パーツを組み立てる [1990年代前半] 1990 年代前半では,生産拡張の最大の部門は製造 業,とりわけその中の 6 大部門である機械類,電気電 子機器,自動車,化学製品,金属加工,食料品で あった(図 2)。需要元を見ると,製造業全体としては その生産拡張は個人消費需要と粗投資需要が半々で 寄与しており,上記の6 大部門では化学製品と食料品 が個人消費,それ以外の 4 部門が粗投資需要を主要 な需要として生産拡張した(表 1)。その一方で,製造 業は固定資本投資の最大投資産業でもあり(図 3), 中でも電気電子機器,機械類,自動車,化学製品, その他輸送機械の 5 部門が特に活発に固定資本投資 を行っている❖8)。以上のように需要の増大,生産拡張, 固定資本投資の 3 要素が製造業の内部で好循環を形 成しており,ここに「内生的成長」の存在を確認できる。 しかしながら,強力な固定資本投資とは対照的に, 製造業は全体として雇用シェアを大幅に低下させてい る。その裏面で雇用シェアを上昇させたのはサービス 業だったが,そこは賃金水準が相対的に低い部門で あった(表 2)。こうした理由から1990 年代前半には個 人消費需要の勢いは乏しく(図 4),このことが製造業 以外の(個人消費需要によって成長を促される)多数の 部門の生産拡張の勢いを乏しいものにしたと言える(図 2,表 1)。 活発な設備投資にもかかわらず製造業の雇用が圧 縮された理由はその生産資本投資の内容にある。1980 年代から国際競争力の低下に悩んでいたアメリカ製造 大企業が生産性の改善のためにリエンジニアリングとア ウトソーシングを採用した❖9)。リエンジニアリングはトヨ タ生産システム(リーン生産システム)にITを追加したも のであり,ITによって従業員間,職能部門間,企業間 の連携を緊密にして協調作業を行うことを可能にした。 トヨタ生産システムにはサプライヤー管理も含まれており, それは主に部品領域に限定されているが,アメリカ企 業はこれを生産過程全体に適用した。それがアウトソー シングであり,完成品製造企業とその製造下請企業と の取引関係に拡張されたリエンジニアリングである。リ エンジニアリングとアウトソーシングはアメリカ製造業企 業の生産性を高め,アメリカ企業と日本企業との間の 競争力ギャップを縮めることに成功した❖10)が,優劣を 逆転させるには至っておらず,その結果として雇用削 減をもたらした。雇用と賃金の抑制により個人消費の 勢いは低迷し,それがまもなく製造業に過剰資本を発 生させ,設備投資の勢いもまたそいでいくことになる。 表3 ノートA∼Gの動態に関する要点 1990年代前半 1990年代後半 2000年代 A.主要な生産拡張部門 製造業(6部門) ①製造業(コンピュータ類) ②その他多数の産業部門 製造業(コンピュータ類) その他多数の産業部門 B.主要な需要項目 設備投資 ①設備投資 ②個人消費 個人消費 C.固定資本投資 不動産業 製造業 不動産業 通信業,ビジネスサービス業 不動産業 鉱業 D.雇用と賃金 製造業(相対的高賃金)からサービス業(相対的低賃金)への労働力の移動 通信業とITサービス業での 高賃金職の増加 E.個人消費 突出の後の低迷へ 1997年からの再膨張 1990年代前半よりも低迷 F.投機とバブル 特になし ITバブル 原油投機,住宅バブル G.政府支出と海外需要 財政赤字は縮小へ 経常収支赤字は抑制的 財政赤字は縮小 経常収支赤字は再膨張 財政赤字再膨張(軍拡) 経常収支赤字は膨張 資料:筆者が作成。

[1990年代後半] 1990 年代後半には製造業(主にコンピュータ類製造) の他にも多数の産業部門もまた活発な生産拡張を行っ た(図 2)。その起点となるのは通信業とIT サービスの 生産資本投資であった。この2 部門は固定資本投資に おいてもこの時期の主要な投資主体であり(図 3),ま た相対的高賃金職での雇用を拡大している(表 2)。彼 らの固定資本投資は製造業のコンピュータ類製造(機 械類と電気電子機器)とITサービス業自身の成長を促 す(図 2,表 1)。また高賃金職の雇用拡大は個人消 費需要の増大を誘発し,個人消費需要によって成長す る多様な部門の成長を促す(図 2,表 1)。 ひるがえって個人消費の増大と多様な部門の生産拡 大は通信業とIT サービス業の成長を引き起こしている。 というのも,通信業の生産拡張を支えた主要な需要は 中間投入需要と個人消費需要の2つであった。またIT サービス業の生産拡張を支えた主な需要は粗投資需要 であった(表 1)。これらの3つの需要は1990 年代初頭 からインターネットの商業利用が可能になり,多数の企 業と家計がインターネットへのアクセスを高めたことに起 因している。1990 年代のインターネット利用の増加が通 信網の利用(企業による中間投入需要と家計による個 人消費需要)を増やし,インターネット/イントラネットの 情報システム構築(企業による固定資本投資)を推進し, 通信業とITサービス業の成長をもたらしたのである。 こうして通信業とITサービス業を軸に生産拡張・生産 資本投資・需要増の好循環(内生的成長)が存在したと 言える。 しかしながら,1990 年代後半の通信業の固定資本 投資は,以上のような説明では納得できない程に膨大 なものである。具体的には次のような事実がある。第 1 に,通信業の固定資本投資の成長率は 1996 年から加 速するが,この時期,利潤の成長率も利潤率も低下に 向かている。固定資本投資額は 1997 年には利潤額を 上回っており,2000年には利潤額の2倍近くに達してし まう❖11)。もちろん,その時,巨大な需要が発生してい たのであれば利潤を超えた投資という事態にも合理的 な説明は可能である。しかし第 2に,よく知られている 事実として,当時の通信業は膨大な過剰生産能力を抱 えていたのであった。通信業,とりわけブロードバンド 通信の設備稼働率は一桁台だったと言われている❖12)。 つまり通信業は,利潤の成長率が低迷する時期に,利 潤額をはるかに超える規模の固定資本投資を,とんで もなく低い設備稼働率であるにもかかわらず行っていた のである。このような過大な固定資本投資は「外生的 需要」をも考慮に入れなければ説明がつかないだろう。 実際,通信業に過剰な固定資本投資を行わせた「外 生的」要因が存在する。1990 年代末のITバブルである。 1996 年,通信業と放送業界にまたがる規制を緩和する 「1996年通信法(The Telecommunications Act of 1996)」が成立 するや,両業界の融合とそのための大容量通信網建設 と大規模 M&A の発生が期待された。その期待に沿っ て投資家は IT 企業(とりわけ長距離通信キャリア企業) の株式をターゲットにした投機を活発化させ,これが IT 企業による莫大な設備と大規模 M&Aを強制しまた支 援した。すなわち,もしもIT企業が遠大なビジネスプラ ンを打ち上げるなら,彼らの株価は上昇し,投資家か ら大量の資金を受け取ることができ,その結果,空想 的だったビジネスプランにも現実味が帯びてくる。しか し,逆にIT 企業がそうしたビジネスプランを打ち上げな ければ,その経営者は無能と評価され,その企業の株 価は低落し,競合他社からの買収をかけられやすくな る。このようにして1996 年通信法とIT 株投機が IT 企 業をして無謀な固定資本投資と大型 M&Aに走らせた のである。 粗投資需要だけではなく,個人消費需要にもまたIT バブルによる「外生的」部分が含まれている。ひとつは いわゆる「資産効果」(証券価格の高騰による家計の金 融資産の膨張)であり,もうひとつは通信業とITサービ ス業による高賃金雇用の増加である。前者の資産効果 はもちろん「外生的需要」であるが,後者の高賃金雇用 の増加も固定資本投資と同時並行に行われたものであ り,そうであるからこそIT バブルの破裂とともに縮小し ていった(表 2)。 こうして見ると通信業とIT サービス業の生産資本投 資の少なくない部分が IT バブルの影響を受けており, 1990 年代後半の経済成長は全体として「内生的成長」 と「外生的成長」の混合だったと結論づけることができる。 [2000年代] 2000 年代もまた多くの産業部門が積極的に生産を拡 大したが,それを支えた需要は主に個人消費需要で あった。2001〜2007 年のGDP 成長率に対する個人消 費重要の寄与率は 88.7%に達しており❖13),製造業で すら主要な需要は個人消費になっている(表 1)。しか し雇用と報酬に関する状況は 1990 年代よりもさらに悪 化しており,民間雇用報酬の成長率は 1991〜1995 年 が 4.9%,1996〜2000 年 が 7.2%で あ る の に 対 し,

2001〜2007 年は 4.2%に落ちている❖14)。また,1990 年代後半に出現した通信業とIT サービス業の高賃金 雇用増加は2000 年代には消滅している(表 2)。このよ うに2000 年代の個人消費需要が雇用増大・賃金上昇 という「内生的」要因に支えられていたとは考えにくい。 これに対して「外生的」要因として住宅バブル❖15)によ る資産効果が考えられる。住宅価格インデックスは 1998 年の 85.7 から2006 年の 189.9 へ急騰しており❖16), 住宅価格の上昇によって住宅所有者はホームエクイ ティ・ローンやキャッシュアウト・リファイナンスを通じて現 金を引き出すか借り出すことが可能になった。またサブ プライム・ローンは住宅所有者を増やすことで,こうした 資産効果の恩恵を受けられる人の範囲を広げた❖17)。 こうした「外生的」要因によって2000 年代の個人消費需 要は支えられたが,すでに見たように品目別個人消費 支出の成長率は(生活必需品 4 品目を除いて)1990 年 代よりも低下している(図 4)。このような「外生」性と脆 弱性を持った個人消費需要に経済成長の 9 割弱を依 存していた,という点にこそ2000 年代の景気拡大の特 徴がある。 寄与率が低いとはいえ,一応,固定資本投資も見て おくなら,この時期の固定資本投資の上位 2 部門は不 動産業と鉱業である。まず第一に,不動産業の固定資 産投資のかなりの部分が家計による住宅購入であり, その目的は住居(個人消費需要)と転売(投機)の両面 があった。第二に,鉱業(石油ガス採掘業)による固定 資本投資は原油投機による原油価格高騰(図 5)によっ て誘発されたものであり,またこの設備投資が製造業 をはじめとして他部門の成長へと波及した痕跡は見ら れない(図 2,表 1)。 以上から,2001〜2007 年の経済成長のほとんどは 「外生的需要」によって支えられたものであったと言える。 この外生的需要による景気拡大は 2000 年代半ばに製 造業と通信業の設備投資を誘発している(図 3)が,そ れが製造業をはじめ他産業の成長へと波及した痕跡は 読み取れない(図 2)。「内生的需要」の経済成長に対 する寄与は極めて小さい。

III

産業循環の諸局面

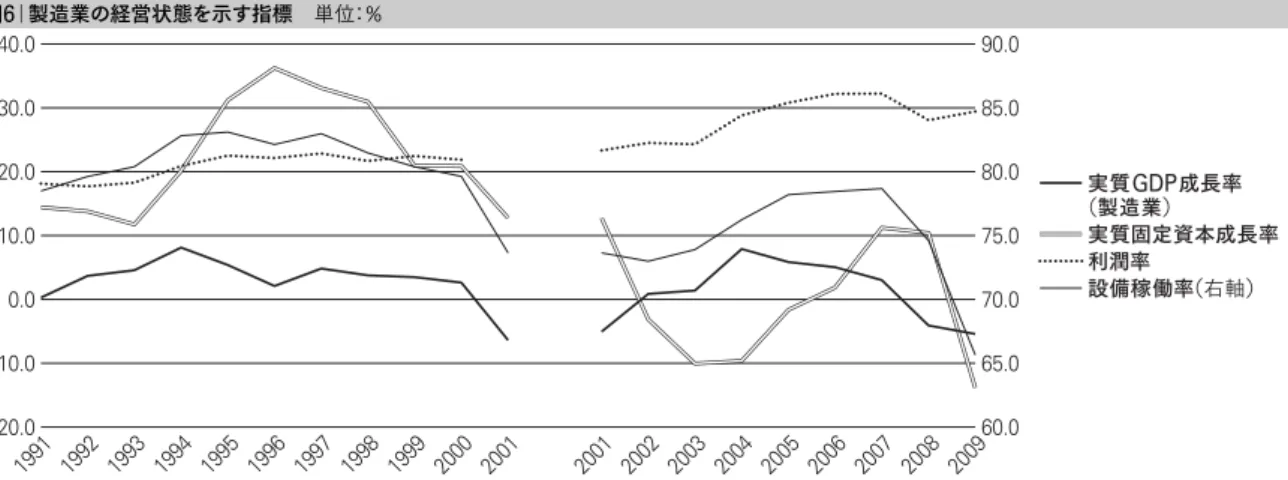

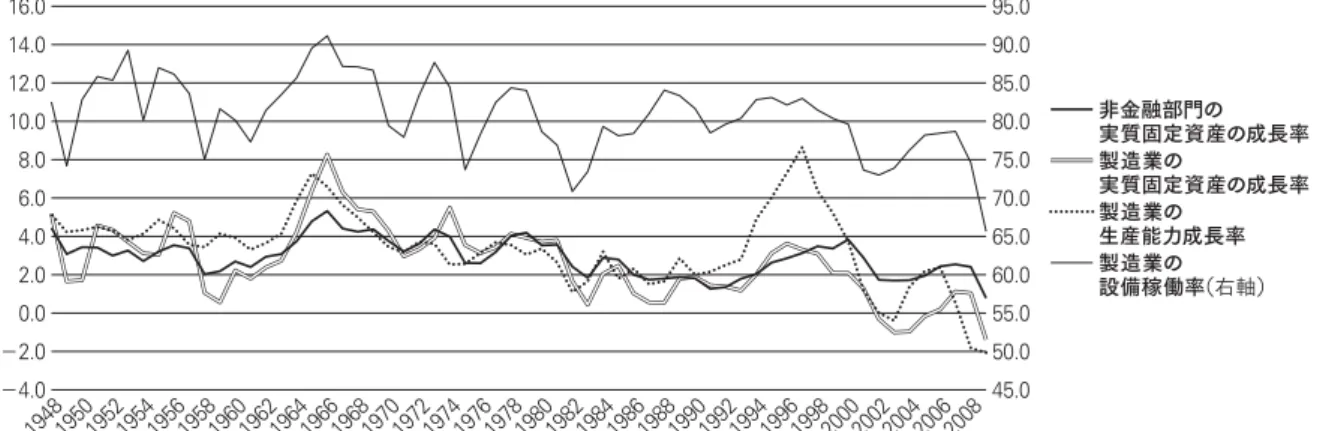

1 利潤,生産資本投資,過剰資本の動態 ここまでの作業で,1990 年代前半,1990 年代後半, 2000 年代の 3 つの時期に経済成長の異なる様態が現 れていたことがわかった。次はこれに利潤率と設備稼 働率を加味することでこれら3つの時期が産業循環のど のような局面であったのかを検討する。産業循環とは 実体経済における生産資本投資の変動を基礎にした景 気変動であるから,生産資本投資の様子に着目するこ とでその姿を捉えることができる。すでに見たように,こ の時期では製造業が 1990 年代前半の,通信業とIT サービス業が 1990 年代後半の,鉱業が 2000 年代の設 備投資の主役であった。以下では製造業を中心に生 産資本投資の諸局面を追跡し,そこに通信業と鉱業の 様子を追加して考察することにする。 図 6は製造業の経営状態を示す4つの指標の動きを 示している。また図 7は第二次大戦後の製造業と非金 融セクター全体の実質固定資本成長率,製造業の生 産能力成長率,製造業の設備稼働率を示している。 注:利潤率=(営業余剰−減価償却)/純固定資本CurrentCost 産業分類は1990年代はSIC,2000年代はNAICS資料:DOC, GbI(Value Added), DOC, FAA(Table 3.7ES, 3.8ES), FRS, IPCUより作成。 図6 製造業の経営状態を示す指標 単位:% 1991 −20.0 −10.0 0.0 10.0 20.0 30.0 40.0 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2001 2002 2003 2004 2005 2006 2007 2008 2009 利潤率 実質固定資本成長率 実質GDP成長率 (製造業) 90.0 85.0 80.0 75.0 70.0 65.0 60.0 設備稼働率(右軸)

[1990年代前半] 図 6を見ると製造業の 4 つの指標のいずもれが上昇 している。これは生産拡大のための生産資本投資が加 速しているが,それがさらに需要増加を引き起こしてい るため過剰生産能力は発生しておらず,生産資本投資 になんの躊躇も必要ないということを示している。この ような生産拡大と需要増大の好循環は景気拡大前半期 の特徴である。 かくも活発な設備投資が 1990 年代初頭に製造業で 起きた背景には,1980 年代の過剰生産能力の削減が ある。図 7から,1980 年代に製造業の固定資本成長 率と生産能力成長率が横ばいである中で設備稼働率 が大幅に上昇していることが確認できる。1980 年代, アメリカ製造業は未曾有の経営危機に直面しており, 工場閉鎖,レイオフ,倒産によって1966 年以降積み上 げてきた過剰生産能力を大幅に削減した。このような 意味で 1980 年代は恐慌と同じような役割を果たし, 1990年代前半の活発な設備投資を準備した。 [1990年代後半] 図 6から製造業の指標を見ると,実質 GDP 成長率 と固定資本成長率は低下しつつも正の値を保ち,利潤 率は上昇から横ばいへ,設備稼働率も低下となってい る。これらの指標は,過剰生産能力が発生し,そのた めに利潤率も上昇を停止するが,生産資本投資と生産 拡大を止めることはできず,躊躇しながらも継続してい る状態を示している。このような葛藤を含みつつ生産拡 大を維持するのが景気拡大後半期の特徴である。 ここでの追加的需要の支柱は ITバブルでり,それは 通信業とITサービス業の設備投資を活発化したが,その 設備投資は製造業の生産能力をより一層高めた。図 7 を見ると1990 年代前半の製造業の設備投資と後半の 非金融部門(通信業・ITサービス業を含む)の設備投資 で製造業の生産能力成長率が戦後史上最高水準を達 成したことがわかる。また通信業自体も膨大な過剰生 産能力を抱えていたことは既に見た通りである。こうし てこの時期には全体的に膨大な過剰資本が堆積した。 [2000年代] 2000 年のITバブル崩壊によって2001 年に景気後退 が始まるが,この景気後退は軽微ですみ,同年の内に 景気回復が始まる。図 6で製造業のその後の推移を見 ると,実質 GDP 成長率は 2004 年まで上昇(生産拡大) するが,固定資本成長率は 2005 年まで負値で,設備 稼働率と利潤率が上昇している。これらは景気後退 直後の特徴(過剰資本の削減による利潤率の回復)で ある。 問題はこれで過剰資本が十分に調整され,活発な 生産資本投資が再開されたのか否かである。住宅バブ ルによって2003〜2006 年に景気は活気を取り戻してい くが,製造業の生産拡大はその勢いを低下させ,固定 資本成長はプラスに転化するも1990 年代に比べれて圧 倒的に低い水準にとどまり,それらの結果として設備稼 働率と利潤率も上昇している状態である。すなわち, 景気後退直後のみならず,住宅バブルが本格化する 2000 年代半ばになってもなお停滞状態が持続している のである。 一応確認しておくなら,2000 年代に設備投資を主導 した鉱業では設備稼働率も同時に上昇しており❖18), 過剰生産能力は見られない。しかし,鉱業(石油ガス 採掘業)の設備投資は原油投機によって誘発され,ま たこの設備投資が新しい内生的成長へと乗数効果を発 揮していないことを考えるなら,鉱業の設備投資が産 業循環の様子を表現しているとは考えにくい。

資料:DOC, FAA(Table 3.7ES, 3.8ES), FRS, IPCUより作成。

図7 製造業の固定資本成長率,生産能力成長率,設備稼働率 単位:% 1948 −4.0 45.0 −2.0 50.0 0.0 55.0 2.0 60.0 4.0 65.0 6.0 70.0 8.0 75.0 10.0 80.0 12.0 85.0 14.0 90.0 16.0 95.0 195019521954195619581960196219641966196819701972197419761978198019821984198619881990199219941996199820002002200420062008 製造業の 生産能力成長率 製造業の 実質固定資産の成長率 非金融部門の 実質固定資産の成長率 製造業の 設備稼働率(右軸)

こうして2000 年代を通して不況期と近似の状態が持 続していたと言える。それは 1990 年代に積み上げられ た膨大な過剰資本が 2001 年の景気後退では十分に解 消されなかった結果であり,またこれが 2000 年代の景 気拡大がほとんどもっぱら外生的成長であった理由で ある。そして以上のような認識は 2008 年恐慌以前に長 期停滞(Secular Stagnation)がすでに始まっていたとするサ マーズの認識とも合致する。 2

2000

年代の長期停滞と2008

年恐慌の関係 1990 年代の景気循環では多大な過剰資本を堆積し たのにITバブルの崩壊時には恐慌は起きなかった。他 方,2000 年代では生産資本投資は不活発だったのに 住宅バブルの崩壊とともに恐慌が発生した。この違い は何によるものであろうか。 IT バブルは景気拡大の後半期に発生しているため, それまでの経済成長の中から良好な投資対象を見出す ことが容易であった。具体的には ITベンチャー企業の 株式である。IT 産業はリエンジニアリングとアウトソー シングを需要として急成長した新興産業であった。また 1996 年通信法が新しい事業展開の可能性を拡大した。 こうした状況下では,投資銀行は自分がリスクテイクす ることなく投資家たちにITベンチャー株を良好な投資対 象であると説得することが十分可能である。そのため 2000 年にバブルが破裂した時も,投資家の一部は多 額の損失を出し,また実体経済の収縮が発生したが, 金融機関自身が大きな傷を負うことはなく,従来通りの 政府介入で恐慌を回避することが可能だった。 これとは対照的に,住宅バブルは景気後退後の停滞 期に発生している。その結果,成長産業や投資に適格 な商品が現れず,銀行資本はバブルを発生させるため に特別な操作をする必要があった。具体的にはもともと は屑債券であるサブプライム・モーゲージ担保証券から CDO(Collateralized Debt Obligation)を組成し,それを優先劣 後構造をもったトランシェに切り分け,最もハイリスクなトランシェからさらに CDO を繰り返し組成し,保険として CDS(Credit Default Swap)を付け,それで も売れ残るハイリスク商品については 関連企業(SIV,SPV)で引き受けたこ とである。金融工学を駆使したこのよ うな操作は,技術的には以前から存 在していたが,2000 年代になって初 めて大規模に動員されたものである。銀行資本がこれ ほどの能動性を発揮した背景は実体経済における停滞 状況,そこからくる良好な投資対象の不在という事態で あった。この結果,住宅バブルが破裂した際に大手投 資銀行の経営破綻と深刻な信用収縮を引き起こすこと になり,またその結果,「伝統的な」政府介入では恐慌 回避ができなかったのである。

IV

おわりに

以上をふまえて最初に示した問題意識について考え てみよう。 第一に。「過剰生産恐慌」説と「独自の金融恐慌」説 では後者の方がより説得的だと考える。実体経済では 1990 年代の活発な生産能力形成によって大量の過剰 資本が堆積されたが,それが2000年代にも温存された 結果,長期停滞現象が発生した。その下での銀行資 本の能動的な利潤追求行動が 2000 年代の景気拡大を 可能にし,また同時に住宅バブル崩壊の際に恐慌回避 ができなくなる原因を生み出した。過剰生産という矛盾 は確かに存在するが,それは恐慌としては現れずむし ろ長期停滞として発現しており,恐慌の発生を主導し たのは銀行資本の能動性であった。 過剰生産恐慌を主張する中には,アメリカ国内の生 産や生産資本投資が停滞的でも海外での生産と生産 資本投資が活発化しており,したがって過剰生産恐慌 であるとする見解がある。確かに1990年代末のITバブ ルは地球的な規模での大容量通信網を形成し,それに よって2000 年前後からオフショアリングが加速している。 2000 年代に国内の生産資本投資が停滞的であった背 景のひとつに「資本間競争のための生産資本投資」が オフショアリングの形で進められたことは十分考えられ る。しかし,海外での生産資本投資はアメリカ国内の 表4 1991∼2009年の経済成長のメカニズムと産業循環の要点 1990年代前半 1990年代後半 2000年代 内生的成長と 外生的成長 圧倒的に内生的成長 (製造業) 内生的成長と 外生的成長の結合 (IT産業とITバブル) ほぼ外生的成長 (原油投機と住宅バブル) 生産的資本投資 投資の活発化 過剰資本の発生と堆積 投資の停滞 投機の対象 IT企業の株式 (良好な投資対象) サブプライムローン 証券化商品 (ハイリスク対象) 景気循環の帰結 軽微な景気後退 深刻な恐慌 資料:筆者が作成。需要形成には寄与していないので,生産と需要とが相 まって増大する好循環を形成しない。2000 年代の景気 拡大はそのような「内生的成長」から出発することなく, いきなり住宅バブルという「外生的成長」から始まってい るのである。この住宅バブルで促された過剰消費(それ に対応する海外での過剰生産)は結果ないしは副産物 にすぎず,もし仮にオフショアリングの加速がなかった としても,住宅バブルによる景気拡大と過剰消費は起き たであろう。主導性がどちらにあるかは明白である。 第二に。過剰資本の矛盾と恐慌の関係であるが, すでに見てきたように,第二次世界大戦後の先進資本 主義国では過剰資本の矛盾はなくなってはいないが, それが恐慌という形態で発現することはきわめて稀に なった。恐慌が回避されることで過剰資本は景気循環 をまたがって緩やかに削減されていくことになるが,そ の間も景気拡大を求める資本の要求に従って政府支出, 輸出促進,バブルなどの外生的需要の追加が模索さ れる。前者は停滞を,後者は景気拡大をもたらすが, 後者はさらに過剰資本を追加するので,結局,どこか で長期停滞が発現する。その結果,長期停滞現象が 戦後のアメリカ経済では少なくとも2度起きていたと思わ れる❖19)。ひとつは 1960 年代の大型好景気に対する 1970 年代のスタグフレーション(Stagflation)であり,もうひ とつは1990 年代の大型好景気に対する2000 年代以降 の長期停滞(Secular Stagnation)である。 とはいえ,2 度の長期停滞現象と言っても同じ事態 の繰り返しではない。製造業の設備稼働率は(図 7。ま た図解は省略するが GDPギャップも)1966 年を頂点に 長期低下傾向にあり,1970年代よりも2000年代の方が 過剰資本の問題はより深刻になっている。現在の長期 停滞を理解するためにはこうした長期トレンドも加味す る必要がある。また先に触れたようにオフショアリングが 2000 年代に加速して国内の生産資本投資を代位して いる可能性も検討する必要がある。それらを含めた総 合的な検討はまた稿を改めて準備したい。 注 ❖1) NBERによると景気後退は2007年12月から2009年6月まで続 いた。日本ではこれを恐慌と呼ぶべきか否かということ自体が論 点のひとつになっているが,恐慌と恐慌でない景気後退との区 別はなだらかなグラデーションであり,どちらなのかという問題を 立てることに積極的な意味があるとは思わない。海外では通常, Great Recessionと呼ばれているが,本稿ではあくまで便宜的に 「2008年恐慌」と呼ぶことにする。 ❖2) 例えば,日本では『季刊 理論経済』の3回の特集(46巻1号, 47巻1号,47巻2号),伊藤誠(2009),井村喜代子(2010), 高田太久吉(2009)など,海外ではMoseley(2011), Smith and Butovsky(2012), Brenner(2009), Duménil and Lévy(2012)など を参照。 ❖3) このように本稿では恐慌の根拠となる矛盾として「生産と消費の 矛盾」あるいは「過剰生産」に着目している。ここで過剰生産とは 需要を越えて生産された商品(過剰商品資本)とその背後にある 生産能力(過剰生産資本)の両方を含んでおり,本稿で「過剰資 本」と言う場合もこの両方が含まれる。 ❖4) 後に見るように,戦後の先進資本主義国では政府介入によって 恐慌が回避されるため,「生産資本投資のサイクル」が景気循環 の各サイクルで完結しなくなる。これが「矛盾の発現諸形態論」を, あるいは長期停滞と恐慌の関係を解く鍵になる。 ❖5) 財政支出や輸出増加などでひとたび外生的需要が与えられると, それを出発点として生産拡大・生産資本投資・需要増加の循環 が誘発される。財政支出について「乗数効果」と呼ばれている効 果であるが,初発の外生的需要を除き,その後連鎖的に発生し た需要は内生的需要と考えるのが妥当だろう。 ❖6) この図には通貨量や信用など金融面の変数が示されておらず, 実体経済の相互関係のみを示すものであることに注意されたい。 ❖7) コンピュータ類製造は1990年代の産業分類SICでは「機械類」 (コンピュータ)と「電子電気機器」(周辺機器)に分割されており, 2000年代の産業分類NAICSでは「コンピュータ電子機器」に統 合された。 ❖8) DOC, FAAより。

❖9) リエンジニアリングについてはLawler III, Mohrman, and Ledford Jr.(1998)を参照。

❖10) 日本的生産システムの適用とその効果をめぐってはIMVP( Inter-national Motor Vehicle Program)グループをはじめ,多数の調査 がある。

❖11) 以上,図解は省略するが,DOC, GbI, DOC, FAAより計算。 利潤率の計算方法は図6の脚注を参照。

❖12)ITバブルとブロードバンド・サービスの過剰生産能力については,

Sterling, Phyllis, and Martin(2006), Blumenstein(18 June 2001), Pearce ed.(2005)を参照のこと。 ❖13)DOC, NIPAより計算した。 ❖14)DOC, GbIより計算した。 ❖15) 本稿で住宅バブルと言う時,実物としての住宅の投機ブームと 住宅モーゲージを担保にした証券化商品への投機ブームの両方 を含むものとする。 ❖16) 住宅価格の急騰についてSPCSを参照。 ❖17) 平野健(2011)を参照。 ❖18)FRS, IPCUより。 ❖19) 戦後資本主義の長期停滞現象については,いわゆる「独占的停 滞論」がよく参照されてきた。代表的文献として,例えば,ジョ セフ・シュタインドル(1962),ポール・バラン=ポール・スウィー ジー(1967),北原勇(1977)などがある。これらの議論が念頭 に置いている表象は1930年代と1950年代(さらに1970年代)の

経済停滞であり,「過剰能力」「余剰」「余裕能力」の発生・堆積に 着目する点では本稿の理解にも相通じるものがある。しかしその 原因を独占資本に求める点については私は懐疑的であり,戦後 の停滞現象については,本稿で示したように政府介入の結果, 恐慌が回避され,過剰資本が景気循環を越えて堆積していくこ との影響が大きいのではないかと考えている。 参考文献 •伊藤誠(2009)『サブプライムから世界恐慌へ 新自由主義の終焉とこ れからの世界』青土社 •井村喜代子(2010)『世界的金融危機の構図』勁草書房 •北原勇(1977)『独占資本主義の理論』有斐閣 •経済理論学会編(各年)『季刊 経済理論』46巻1号,47巻1号,47巻 2号 •ジョセフ・シュタインドル(1962)『アメリカ資本主義の成熟と停滞』(宮崎 義一・笹原昭五・鮎沢成男訳)日本評論社 •大統領経済諮問委員会(2001)『2001米国経済白書』エコノミスト臨時 増刊,毎日新聞社 •高田太久吉(2009)『金融恐慌を読み解く 過剰な貨幣資本はどこから 生まれるのか』新日本出版社 •平野健(2011)「アメリカの個人所得と新自由主義(上)(下)」新日本出 版社『経済』No. 185, 186 •ポール・バラン=ポール・スウィージー(1967)『独占資本』(小原敬士訳) 岩波書店

•Blumenstein, Rebecca(18 June 2001)“How the Fibre Barons Plunged the Nation Into a Telecom Glut,” Wall Street Journal, Eastern edition

•Brenner, Robert(2009)“What is Good for Goldman Sachs is Good for America: The Origins of the Current Crisis,” Center for Social Theory and Comparative History, UCLA

•Duménil, Gérard and Dominique Lévy(2012)“The Crisis of the Early 21st Century: Marxian perspectives.” URL: http://www.jourdan.ens.fr/ levy/

•Lawler III, Edward E., Susan A. Mohrman, and Gerald E. Ledford Jr.

(1998)Strategies for High Performance Organizations-The CEO Report: Employee Involvement, TQM, and Reengineering Programs in Fortune 1000 Corporations, Jossey-Bass Publishers

•Moseley, Fred (2011) “The U. S. Economic Crisis: Fundamental Causes and Possible Solutions.” International Journal of Political Economy, 40-3,

Fall 2011

•Pearce, Lynn M., ed.(2005)Encyclopedia of American Industries, Fourth Edition, Volume 2: Service & Non-Manufacturing Industries. Gale Group

•Smith, Murray E. G. and Jonah Butovsky(2012)“Profitability and the Roots of the Global Crisis: Marx’s ‘Law of the Tendency of the Rate of Profit to Fall’ and the US Economy, 1950-2007,” Historical Materialism, 20. 4, 2012

•Sterling, Christopher H., Phyllis W. Bernt, and Matin B. H. Weiss

(2006)Shaping American Telecommunications:A histroy of technology, pol-icy, and economics, Lawrence Erlbaum Associates, Publishers •Summers, Laurence(2014)U. S. Economic Prospects: Secular

Stag-nation, Hysteresis, and the Zero Lower Bound, National Association for Business Economics, Business Economics, Vol. 49 No. 2

統計データ(本稿で使用した略号とデータ名,出所) •DOC, NIPA: U. S. Department of Commerce. NIPA Tables

•DOC, IOA: U. S. Department of Commerce. Input-Output Accounts

•DOC, GbI: U. S. Department of Commerce. GDP by Industry

•DOC, FAA: U. S. Department of Commerce. Fixed Assets Account

•FRS, IPCU: U. S. Board of Governors of the Federal Reserve System. Industrial Production and Capacity Utilization

•Y! F: Yahoo! Finance: http://finance.yahoo.com/

•SPCS: S & P/Case-Shiller U. S. National Home Price Index: http://data. okfn.org/data/core/house-prices-us

•COP: Crude Oil Price: http://ecodb.net/pcp/imf_group_oil.html#index 02