国立私立二重構造の下での高等教育財政に関する一考察

―財政支援充実への問題点と方策―

大久保 和正【要旨】

日本における高等教育財政は、機関補助に偏っていること、国立大学に手厚いこと などが特徴である。しかし、こうした財政支援は、教育の「外部性」からも「逆進性」 に対する配慮からも正当化されない。また、私立大学に対する助成の増大は、私学へ の公的支配をさらに強め、私学の企業家精神を奪うおそれがある。日本における国立 私立の二重構造の下で、国立大学の法人化に対する評価や私学と行政との関係等を分 析しながら、財政支援充実の方策を探った。その結果、現在十分に行われていない、 教育の「逆進性」を緩和する政策が予算獲得上重要であるとの結論に至った。あわせ て、国立大学に対する国の明確な目的設定と機関補助から個人補助への移行などが必 要であるとの示唆も得た。 キーワード: 高等教育財政、外部性、逆進性、機関補助と個人補助、 ネガティブ・リストとポジティブ・リスト1.はじめに

日本の高等教育財政の特徴は、次のようにまとめることができる。 (1) 高等教育に対する公的支援の水準が低いこと (2) 公的支援の方法として、個人補助が少なく、機関補助に偏っていること (3) 公的支援の少ない私立大学部門が、戦後の高等教育のマス化の受け皿になってきたこと (1)の公的支援の水準の低さについては、OECD1)の資料から確かめられる。すなわち、 OECD(2010)に基づき、2007年における日本の高等教育支出の水準(公的支出と私的支出の 合計)をみると、日本の在学生一人当たりの教育支出(研究費を含む)は14,201ドル(ドル換 算はppp(購買力平価)ベース。以下同様)であり、OECD加盟国の平均12,907ドルと大きな 違いは見られない(Table B1.1a)。しかし、教育支出における公的支出と家計支出の内訳に関 して日本の水準を評価すると、次のようなことが確かめられる。 1) 高等教育への公的支出について、そのGDPに対する比率をみると、日本は0.6%とOECD 加盟国平均の1.2%をはるかに下回り、OECD加盟国中韓国と並んで最下位である(Table B4.1)。 2) 一般政府総支出に占める高等教育への公的支出の比率をみると、日本は1.7%とOECD加盟国平均の3.1%をはるかに下回り、OECD加盟国ではイタリアに次いで2番目に低い水準 である(Table B4.1)。 3) 高等教育支出のうち、公的支出と私的支出の割合をみると、日本は公的支出32.5%、私的 支出67.5%(うち家計支出51.1%)となっており、OECD加盟国平均の公的支出69.1%、 私的支出30.9%に比べ、公的支出が少なく、私的支出が多いのが特徴である。 4) 以上の結果ともいえるが、同資料244ページのChart B5.1によると、日本は国公立大学の 授業料が極めて高い(米、英、韓、日が高いグループ)うえ、英国のような学生支援体制 が整っていない。また、日本の3分の2以上の学生は私立大学に通っており、授業料はさ らに高い。 (2)の機関補助と個人補助については、米国と比較すると明確になる。日本の高等教育は、 国公立大学と私立大学という二つの部門が併存する構造となっているが、それと似た構造を持 つのは、州立大学と私立大学とが併存する米国の高等教育である。米国における財政支援は、 州政府は州立大学に対する直接の財政支援(機関補助)を行っているが、連邦政府は大学への 直接の財政支援(機関補助)は行わず、学生個人に対する補助(個人補助)を行っている。日本 の場合には、ほとんどすべての財政支援が機関補助であることと対照的である。すなわち、米 国連邦政府と日本の中央政府とを比較した場合、米国が奨学金を通じた財政支援であるのに対 し、日本は奨学金の役割は非常に小さく、もっぱら大学への直接的な財政支援であることが大 きく異なる。なお、ヨーロッパの大学はほとんど国立大学であり、授業料が無料か低廉である ため、機関補助と個人補助との区別は、二重構造を持つ日米と異なり、それほど重要ではない。 (3)の大学進学率の上昇とその受け皿については、文部科学省の統計から確かめることがで きる。すなわち、文部科学省「統計要覧(平成24年版)」によると、高等教育機関への入学者数 は、1955年に約17.4万人であったのが、現在(2011年)では約79.5万人まで拡大し、高等教育 機関への進学率は10.1%から79.5%に大幅に上昇した。大学への入学者数及び進学率は、1955 年13.2万人、7.9%から2011年61.2万人、51.0%へと大幅に増加した。 これを文部科学省「学校基本調査(年次統計)」により設置者別にみると、国立大学の学生数 (在籍者数)は1955年の18万6千人から2011年の62万3千人へと43万7千人しか増加してい ないのに対し、私立大学の学生数は同時期に31万2千人から212万6千人へと190万人以上の 増加をみている。なお、公立大学の学生数は2万5千人から14万4千人と12万人弱しか増加し ていない。このように高等教育のマス化の受け皿が、公的補助が大きく授業料の低廉な高等教 育機関(国立大学や公立大学)ではなく、その逆の、公的補助が少なく授業料の高い高等教育 機関(私立大学)であったという点は日本の際立った特徴である。 ヨーロッパでは、大学の授業料は無料か非常に低廉であり、高等教育は公共財であるかのよ うに提供されている。その代り、大学への進学率は日米ほど高くなく、大学のマス化が遅いこ とによって財政負担の増大が抑制されている。それでも、ヨーロッパの大学に対する公的補助 は日本よりはるかに高い(日本がはるかに低い)。他方、米国においてマス化の受け皿となって きたのは、コミュニティ・カレッジをはじめとする州立大学であった。つまり、米国において

限界的に進学を増加させてきた部門は、公的資金援助が多く、学費の低廉な州立大学部門であ り、日本のように公的資金援助が少なく、学費の高い私立大学部門ではないことが対照的であ る。また、エリート性の強い教育と高度な研究を行う部門が、日本では国立大学であるのに対 し、米国では主に私立大学であるのも対照的である。 日本における高等教育財政には、以上のように、(1)公的支援が低水準、(2)機関補助に偏 っている、(3)国立私立の二重構造2)の中で私学がマス化の受け皿となっている、という3つ の特徴がある。それでは、高等教育に対する低水準の財政支援は、今後、他のOECD諸国並み に増大することが期待できるのであろうか。また、財政支援の内訳として国立・私立に大きな 格差が存在するが、これは維持されるのか、それとも縮小に向かうのかという点も重要な論点 である。いずれの財政問題も最終的には国民の政治的判断に依存するものであり、それを現時 点で予測することは困難である。しかしながら、公的支援の目的や方法が政府の役割として理 にかなったものであるかどうかは極めて重要な判断材料となる。理にかなったものであるかど うかは国民の政治的な支持に大きくかかわるからである。本論文は、日本における高等教育に 対する財政支援の目的や方法を対象として、主に財政学的な観点から評価を行うことを目的と している。こうした評価は、日本型の高等教育財政の将来を描くうえで重要な要素となるもの と考える。 本論文における財政学的検討は、財政全体に占める高等教育予算や国民経済に占める高等教 育予算の位置づけから検討を行う「マクロ的検討」と国立大学、私立大学のそれぞれに対する 財政支援の目的や方法を検討する「ミクロ的検討」とに分けられる。2004年の国立大学の法人 化は財政面においても大きな意義があり、国立大学に対するミクロ的検討の中でその意義を検 討する。マクロ、ミクロの検討を経たあと、検討結果を総括し、最後に財政支援充実への方策 を探ることとする。

2.マクロ的検討

2.1 戦後の高等教育予算 現在の国立大学制度は、戦後1949年に発足した70校の国立大学に起源を求めることができ る。戦前から続いてきた「大学=高等学校と専門学校という重層的で、二系統的な高等教育制 度」(天野(1986:110))については、以前からあった単層化と一元化への必要性のもとに1947 年に四年制大学への移行が決まった。さらに、米国占領軍当局により打ち出された「各都道府 県に少なくとも国立複合大学一校が設立されるべきこと」という原則(いわゆる「一府県一大 学の原則」)のもとに、43校の地方国立大学(旧制大学を含まない大学、70校の内数)が発足し た3)。戦前の官立高等教育機関は、総合大学、単科大学、高等学校、大学予科、専門学校、高 等師範学校、師範学校、青年学校、その他の教員養成諸学校と、伝統や機能、水準を異にする 多様な機関から成っており、これらが同一県内に所在するという理由で統合されたわけであ る。問題はこうして発足した国立大学に対し、国は十分な財政的支援をする余裕がなかったこ とである。むしろ、寺崎(1979:194)が指摘するように、四年制大学に昇格するだけの財源が不足しているため、大学の統合が促進されたという側面があった。さらに、寺崎(1979:194) は、その後の予算配分においても、校費の配分を通じて戦前の格差が温存されたと指摘してい る。これも当時から続く苦しい財政事情を表しているということができる。 旧帝国大学は、「帝国大学ハ国家ノ須要ニ応スル学術技芸ヲ教授シ及其蘊奥ヲ攷究スルヲ以 テ目的トス(帝国大学令(明治19年勅令第3号)第一条)」とされていたことからわかるよう に、国立大学は国家目的のために特別な教育を行う機関であり、そのために国の財政資金を必 要としていた。ところがこの時期に種類の異なる国立高等教育機関が統合され、県単位の地方 の新制大学となった。そうなると、地方国立大学は、その地方性がゆえに、なぜ公立でなく国 立でなければならないのかという問題が提起されてもおかしくない。実際、1947年に占領軍当 局は、天野(1986:112)が述べるように、「「帝国大学」とそれに準ずる数校の大学をのぞく、 すべての官立高等教育機関の「地方移譲」を勧告し、文部省もまたその方向で検討を開始した」 のである。これは、結局、関係諸団体の強い反対のもとに具体化されなかったのであるが、こ のように、国立か公立かという問題は今日まで先送りされてきたということができる。 当時の苦しい財政事情の下で、県別の統合と大学間の校費格差が維持されたわけであるが、 その後、財政事情が好転し、国立大学に対する財政支援は拡大されたのであろうか。表1は、国 立大学予算の戦後における「国立学校運営費」の変化などをまとめたものである。新制大学発 足直後の予算として、資料の制約から昭和30年度予算を使用した。それと対比するための直近 の予算としては、次節の表2の年度と平仄を取るため1990年度及び2011年度予算を使用した。 「国立学校運営費」の中には高等教育予算でないものが一部存在するが、金額が大きくないこ とから、国立の高等教育機関に対する予算とおおむね一致する。 歳出全体に占める「国立学校運営費」の割合は、昭和30年度の3.12%から1990年度1.81%、 2011年度1.38%へと、近年大きく下がってきている。国債費(国債等に対する債務償還費及び 利払費)のような過去債務の影響を取り去った歳出総額を使って比較しても、その傾向は変わ らない。また、国民経済全体から見た「国立学校運営費」の大きさを測る意味で、対GDP(国 内総生産)比を取って比較してみると、昭和30年度の0.36%から、近年は0.27%に下がってい ることもわかる。国内総生産に占める財政規模は実質的に増加している中で、「国立学校運営 費」の占める割合は下がってきているのである。国立大学の教員数も在学者数も、私立大学ほ どではないものの、大幅に増えている状況の中で、「国立学校運営費」予算の対GDP比が落ち ているということは、大学運営の費用の多くが人件費で占められることを考えると、国立大学 に対する予算は戦後直後より苦しくなっているものと推測することができる。国立大学の授業 料の引上げは、国立私立の格差を埋め、イコール・フッティングを図るという名目で行われて きたが、財政面からの必要性も見逃すことができない。なお、高等教育予算全体を見るために は、国立大学に対するものだけでなく、私立大学に対する補助を加えて全体を評価することも 必要である。しかし、表1は、それを加えても高等教育予算が増えているような状況にはない ことを示している(「国立学校運営費」に「私立大学等経常費補助」を加え、対GDP比をとる と、1955年度0.36%、1990年度0.32%、2011年度0.34%とほぼ横ばいである)。

表1 国立大学予算の変化 (単位:億円。億円未満切り捨て) 1955(昭和30)年度 1990(平成2)年度 2011(平成23)年度 文教及び科学振興費 1,173 51,128 55,099 うち、国立学校運営費(A)(注) 309 11,997 12,716 うち、私立大学等経常費補助(A’) − (平成元年度)2,486 3,209 国債費(B) 433 142,885 215,490 歳出総額(C) 9,914 662,367 924,116 (参考)歳出総額−国債費:(C)−(B) 9,481 519,482 708,626 国内総支出(D) 85,979 4,516,830 4,699,806 国立学校運営費/歳出総額:(A)/(C) 3.12% 1.81% 1.38% 国立学校運営費/国債費を除く歳出総額: (A)/(C−B) 3.26% 2.31% 1.79% 国立学校運営費/国内総支出:(A)/(D) 0.36% 0.27% 0.27% (国立学校運営費+私立大学運営費補助)/ 国内総支出:(A+A’)/(D) 0.36% 0.32% 0.34% (歳出総額−国債費)/国内総支出:(C−B) /(D) 11.03% 11.50% 15.08% (注)1990年度は主要経費別分類の「国立学校特別会計へ繰入」の予算額を計上している。2011年度は、 「国立大学法人運営費」、「国立大学法人施設整備費」、「国立大学法人船舶建造費」、及び国立高専機構 運営費・施設整備費の合計額を計上している。 (出典)財務省、内閣府経済社会総合研究所 2.2 近年の財政事情 表2は、財務省(2011a:9)のグラフを整理し、表にまとめ直したものである。1990年度か ら2011年度までの21年間における一般会計の歳入・歳出の変化をみると、予算規模は66.2兆 円から92.4兆円へと増加している。これを歳入面からみると、税収は58.0兆円から40.9兆円へ と減少している。それを穴埋めするために国債発行収入が5.6兆円から44.3兆円へと爆発的に 拡大している。一方、これを歳出面からみると、国債費(債務償還費及び利払費)が14.3兆円 から21.5兆円に増加し、地方交付税交付金が15.3兆円から16.8兆円に増加しており、通常の国 の経費に充てられる「一般歳出」は36.7兆円から54.1兆円に増加している。したがって、国の

一般経費に充てられる予算は十分に増えているように見える。しかし、実は社会保障費を除く とほとんど増えていない。すなわち、この21年間に社会保障費は11.6兆円から28.7兆円へと 2.5倍以上に大幅に増加したのである。その結果、その他の経費(公共事業費や文教及び科学振 興費、防衛費などその他すべての経費)は25.1兆円から25.4兆円へとほぼ横ばいとなってい る。近年では、社会保障費がその他の経費の総額を上回り、一般歳出の5割以上を占めている。 表 2 過去 21年間における一般会計歳入歳出の変化 (兆円) 歳 入 歳 出 税収 その他収入 国債発行収入 計 社会保障費 地方交付税交付金 その他 国債費 計 1990年度 58.0 2.6 5.6 66.2 11.6 15.3 25.1 14.3 66.2 2011年度 40.9 7.2 44.3 92.4 28.7 16.8 25.4 21.5 92.4 社会保障費は、団塊の世代が65歳を超えていくことで今後増加が加速されることが予想さ れており、他の経費を圧迫していくことは明瞭である。消費税の税率が、仮に5%から10%に 引き上げられたとしても、増収額は、(現行の国・地方の配分割合を前提とすると)約10兆円 にすぎない4)。これで国債発行額を10兆円減らしたところで、国債発行額は44.3兆円が約34 兆円になるだけであり、大勢に影響はない。 このような中で、約25兆円の「その他」の一項目である「文教及び科学振興費」は1990年度 5.1兆円から2011年度5.5兆円へと21年間でわずかに上昇している。しかし、直近の年度では、 2010年度5.6兆円、2011年度5.5兆円、2012年度5.4兆円と徐々に削減されている。今後の見通 しとしては、一般歳出の半分以上を占める社会保障費が大幅に増加する見通しであること、税 収が大きく落ち込んでおり、消費税の税率の引上げでは不十分であること、欧州の財政危機の 影響もあり、これ以上の財政赤字の増加は非常に危険であることなどを考慮すると、文教関係 の予算が増額される可能性は非常に低いといわざるを得ない。

3.ミクロ的検討(国立大学)

3.1 国立私立の二重構造における公的支援の根拠 そもそも教育に公的支援がなされる根拠は、教育の「外部性」にあると考えられる。教育は 教育を受けることによって個人的な便益が生まれるが、社会にとっては、個人的な便益を上回 る便益が発生するものである。社会的な便益と個人的な便益との差額が「外部性」であり、仮 に公的な支援がなければ、教育は社会的に望ましい水準より過少消費に陥ってしまう。年齢の 低い義務教育段階では外部性がとくに大きいことから、義務教育を無償とし、政府はこれを公 共財に近い形で提供している5)。 しかし、一方で、教育は社会の格差を広げる役割も果たしている(教育の「逆進性」)。生ま れた時の経済的な環境により能力に差が生まれるが、教育は、そのような個人の能力差を際立たせ、将来の所得獲得の格差を生み出している。さらに、高等教育に対する公的補助はそのよ うな格差を一層広げる政策であると解釈することができる。日本において大学に進学しない学 生は約50%存在する。彼らが高校卒業後に職業に就くなら公的補助は受けられない。専門学校 や短期大学に進学した学生には公的補助は一応あるが、大学への補助よりはるかに低額であ る。奨学金についても大きな格差がある。 教育における「外部性」と「逆進性」とを対比すると、大学への進学を希望し、かつその準備 ができていると認められる学生に財政支援を行う方法は教育の「外部性」を重視したものと考 えることができ、ヨーロッパ諸国の大学がこれに相当する。他方、コミュニティ・カレッジな ど大学進学への限界的な学生に財政支援を集中し、より多くの学生に進学機会を提供する方法 は教育の「逆進性」に配慮したものと考えることができ、米国の大学がこれに相当する。日本 の財政支援の考え方は、ヨーロッパ型に近いもののやや異なる面がある。財政支援を学生全体 ではなく、国立大学に進学する学生には手厚い支援が与えられるが、私立大学に進学する学生 には支援がわずかであるという格差が存在するからである。国立大学に進学する学生は私立大 学の学生より優秀で、教育に対する費用対効果が相対的に高いと考えられ、財政資金の効率的 使用という面から一見肯定できるようにみえるが、必ずしもそうではない。優秀で、教育効果 が上がる学生であれば、教育の個人的な便益が大きく、学費が高くても進学を妨げることには ならないからである。貸与型の奨学金や将来の不確実性に対する対応(奨学金返済に対する一 定の配慮)があれば、流動性制約に陥ることも防止できる6)。教育効果が高いからといって財 政資金を多く投入する理由にはならないのである。 さらに問題なのは、地方の国立大学を敬遠し、首都圏や関西圏の有名私立大学に進学する学 生が多くなっており、優秀な学生が国立ばかりに集まっているわけではないことである。表3 は、独立行政法人日本学生支援機構「平成18 ∼ 22年度学生生活調査」により、「大学の授業」、 「予習・復習」、「大学以外の学習」を合計した「1週間当たりの学習時間」を比較したものであ る。直近の平成22年度の調査を見ると、国立36.19時間、私立30.44時間(私立短大は32.1時 間)と国立大学の学生の学習時間のほうが長いものの、単位制の下で必要とされる週45時間の 学習よりはるかに短いうえ、理系・文系の比重の差を考えれば、国立・私立の学習時間の差は 意外に大きくないといえる。国立大学が優秀な学生を対象に高度な教育を行うという想定は現 実には当てはまらなくなっている。 また、研究者型の高等教育と専門職型の高等教育とを比べた場合、科学や研究は公共財であ ることが多く、一般には研究者型の教育を受けても高い所得は期待できない。社会に与える便 益がどちらも十分大きいとすると、研究者型の教育は、専門職型の教育に比べ「外部性」が大 きく、財政支援の必要性はより高いと考えられる。実際、ヨーロッパの大学では、リベラル・ アーツ7)が中心で、専門職型の教育に財政資源を多く割くようなことはしていない。また、米 国では、ロー・スクール、メディカル・スクール、ビジネス・スクールなど専門職型の大学院 には奨学金がほとんどないのに対し、リベラル・アーツの博士課程では、学費を上回る奨学金 が支給されることが多い。日本の国立大学では、研究者型と専門職型の教育に対し、学費に差

は設けられていないうえ、奨学金についても差は認められない(本論文の4.2節参照)。 表 3 設置者別週間学習時間 (単位:時間) 18年度 20年度 22年度 国立 大学の授業 18.79 19.93 19.89 予習・復習 7.4 8.24 8.26 大学以外の学習 6.96 3.38 8.04 合計 33.15 31.55 36.19 私立 大学の授業 18.66 18.37 19.13 予習・復習 6.11 5.69 6.29 大学以外の学習 4.57 2.7 5.02 合計 29.34 26.76 30.44 短大(私立) 大学の授業 22.83 23.49 24.01 予習・復習 5.46 4.46 5.38 大学以外の学習 2.67 1.29 2.71 合計 30.96 29.24 32.1 (出典)独立行政法人日本学生支援機構「学生生活調査」 以上をまとめると、国立私立の二重構造の中で、国立大学に集中する現行の財政支援の方法 は、次のような理由から行き詰っているということができる。 (1) 国立大学の学生が私立大学の学生より優秀であるとは限らなくなっている。仮に国立大学 の学生のほうが優秀であるとしても、優秀な学生に財政支援を集中する必要性は改めて問 い直さなければならない。「外部性」は社会的便益から個人的便益を引いたものであり、優 秀な学生の教育効果が高くとも、個人的便益も高いからである。また、優秀な学生は、教 育による個人的便益が大きく、貸与型の奨学金に適切な流動性制約回避の方策が講じられ れば、教育を受けることの障害は大きくないことももう一つの理由である。 (2) 教育の「外部性」に着目すれば、社会的便益が大きいか、個人的便益が小さいかのどちら かのタイプの教育が財政支援の対象となるべきである。前者は、研究者養成の博士課程の 学生が対象となり、それは国立大学にマッチする。しかし、後者は、戦後進学を増やして きた限界的な学生であり、大学のマス化が私立大学により引き受けられてきたとすれば、 私立大学の学生にマッチする。高等教育を受ける学生の中で研究者がそれほど多いわけで はなく、国立大学に財政支援を集中する政策は疑問である。 (3) 一方、教育の「逆進性」への配慮に関しては、私立大学に限界的に進学してくる学生を重 点的に支援すべきである。さらに、高校卒業後大学に進学しなかった学生が将来大学に入 学するのを支援することも非常に重要である。しかし、日本の高等教育予算は、教育の 「逆進性」を緩和し、社会的流動性を高めることを重視していない。

(4) 国立大学に財政支援を集中するのは、勉学の「奨励」のためであると説明することも考え られる。よく勉強すれば、低廉な学費で充実した教育が受けられることを明示しておくと いうことである。しかし、それなら優秀な学生に直接個人補助をすべきであって、国立大 学を通じた間接的な機関補助の方式は適切ではない。国立より私立を選ぶ学生には、とく にこの議論があてはまる。 経済的分析を離れ、政治的分析に移っても次のようなことがいえる。同年代の4分の3の学 生が私立大学に進学する現状においては、国立大学の予算を増やすことに支持は集まらない。 高等教育機関への進学率が約80%、大学への進学率が約50%であることから、限界的に進学 してきている私立大学生とその家族は、ちょうど中位投票者に当たり、彼らの意見が政治的に もっとも影響力がある(「中位投票者定理」)。彼らが国立大学への公的支援を支持することは 考えられない。研究者型の教育を例外として、それ以外の教育においては国立私立の対立は避 けられない。国立私立のイコール・フッティング論が盛んであることは、進学率の上昇と裏腹 の関係にある。国立大学が私立ではできない特殊な教育を行うのでない限り、「官業による民 業圧迫」は避けられない。もともと国立大学は高等教育のモデルとして設立され、私立大学は それを見習うべきこととされてきた。私立を国立に近づけ、画一化を図る行政は、皮肉にも国 立大学の存在を危うくすることになった。 3.2 国立大学の法人化 2003年10月に国立大学法人法等関係6法が成立し、2004年度に従来の国立大学は国立大学 法人に移行した。国立大学法人制度の趣旨としては、1)大学ごとに法人格が付与され、各法人 は自律的な運営を行う、2)民間的経営手法と学外者の意見を取り入れる、3)教職員を非公務 員型にし、人事を弾力的にする、4)第三者評価を行い、評価結果を資源配分に反映する、とい った点を挙げることができる。 2004年度から2009年度までの第1期中期計画期間においては、個別法人の経営の自由を尊 重する一方、経常費に対する公的補助を運営費交付金として一本化し、それを一定の効率化を 前提に毎年削減していく方式がとられた。この方式は政治的に若干の振れがあったものの、お おむね維持された。すなわち、運営費交付金は、2006年度までは経常費相当額の1%が毎年削 減されるものの、相当部分は特別教育研究経費としてバックされる仕組みであった。それ以降 の年度においては、「骨太2006」の方針により、単純に毎年1%が削減された。なお、附属病院 への運営費交付金は、病院が毎年2%の増収を図ることを前提に、より多くの削減がなされた。 また、国立大学法人の施設については、大学法人に裁量の余地がなく、国の政策により整備が 図られるという考え方になっている。国立大学法人会計は、それに対応して、減価償却費を費 用化することができず、減価償却費相当額は資本の部の減額により処理される仕組みになって いる。すなわち、毎年収支均衡を続けた大学法人は、最終的には施設が老朽化し、それを建て 替える資金は内部留保されない仕組みとなっているわけである。 第1期中期計画が終了し、その間に経営が苦しくなった大学とならなかった大学が明らかに

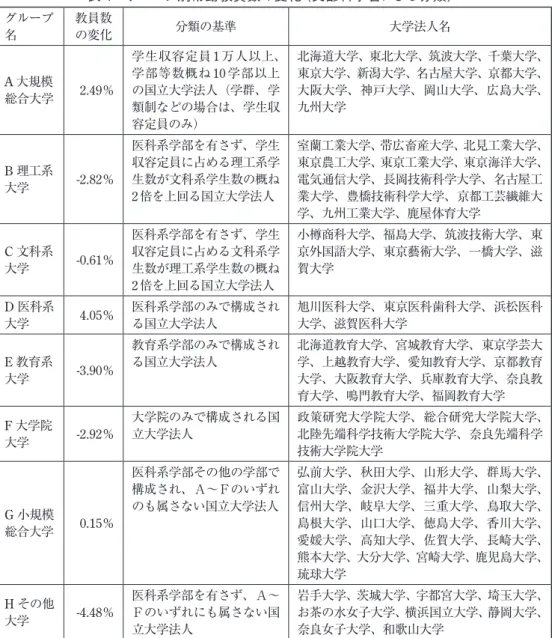

なってきている。労働、土地、資本という生産要素のうち、土地と資本が大学の裁量で左右す ることができない仕組みであるので、中期計画期間中に労働投入量を増やすことができたか否 かが重要な判断基準になる。労働投入量には、教員、職員のほか常勤、非常勤等の区分がある。 このうち、常勤教員数の増減が大学の財政事情をもっともよく反映していると考えられる。 表4は、文部科学省の分類に従い86国立大学法人をグループ分けしたうえで、中期計画期間 中(2004年度→2009年度)におけるそれぞれの常勤教員数の変化をみたものである。常勤教員 数を増やしたグループは、「D医科系大学」(4.05%)、及び「A大規模総合大学」(2.49%)が代 表的なグループであり、医科系学部を有するか研究に強い伝統的な大学である。教員数を減ら したグループは、「E教育系大学」(−3.90%)及び「Hその他大学」(−4.48%)が代表的なグル ープであり、医科系学部を有さず、研究の比率の低い大学である。 運営費交付金が毎年一定率で削減される中で、教員等のスタッフを維持、充実させるために は、外部資金を増加させるか、病院の場合は病院収益を増加させなければならない。表4の結 果を見ると、病院の場合には、病院収益の増加が、教職員の増加コストと効率化による交付金 の減額の合計額を上回っている姿が浮かび上がってくる。また、研究に強い大学が外部資金を 獲得し、教員数を増加させている姿も浮かび上がってくる。一方、教育に比重を置いている大 学では、より良い教育を提供する代わりに、学生数の増加、授業料の値上げ、寄付講座や寄附 金の増加などを目指すことが考えられる。しかし、表4の結果をみる限り、うまく機能してい ないことがわかる。実際、学生定員の増加は教育内容の改善や効率化という理由で認められる ことはないし、授業料の値上げもほとんど行われていない8)。米国において高いステータスを もつ「リベラル・アーツ・カレッジ」のように、質の高い教育を行う動きも見られない。 大学生の4分の3が私立大学に進学するような状況では、国立大学は少数派であり、国立大 学は国の特定の政策目的をもたない限り存続は難しい。国の特定の目的として考えられる政策 は、1)基礎研究、2)研究者や芸術家など個人的便益が小さいが養成に高いコストのかかる教 育、3)国家として必要だが、私立大学では養成できない人材を養成する教育、4)大学進学の 機会を拡大し、社会的平等を促進する政策、などが考えられる。このうち、4)は目指していな い。1)は研究である。したがって、教育としては、2)または3)のような目的をもたなければ ならない。しかし、現状では、研究と研究者養成にかかわる教育を除き、国立大学の存在意義 は明確とは言えない。第1期中期計画の結果もそれと整合的である。研究関連分野を除いてし まうと、国立大学の教育は、東大法学部のようなステータスの高い教育を含め、逆風が吹いて いることを示している。また、教員数を大幅に減らしている「教育系大学」や地方の「その他大 学」は、当面は、大学や学部の統合でしのぐとしても、やがては公立大学への移行を視野に入 れなければならない。現在の国立大学の目的を変えない限り、国立大学に対する予算増額には 国民の支持は期待できない。そうであれば、86大学法人の相当部分は、統廃合とともに公立へ の移行か民営化が避けられない情勢にあると考えられる。

表 4 グループ別常勤教員数の変化(文部科学省による分類) グループ 名 教員数の変化 分類の基準 大学法人名 A 大規模 総合大学 2.49% 学生収容定員 1 万人以上、 学部等数概ね 10 学部以上 の国立大学法人(学群、学 類制などの場合は、学生収 容定員のみ) 北海道大学、東北大学、筑波大学、千葉大学、 東京大学、新潟大学、名古屋大学、京都大学、 大阪大学、神戸大学、岡山大学、広島大学、 九州大学 B 理工系 大学 -2.82% 医科系学部を有さず、学生 収容定員に占める理工系学 生数が文科系学生数の概ね 2倍を上回る国立大学法人 室蘭工業大学、帯広畜産大学、北見工業大学、 東京農工大学、東京工業大学、東京海洋大学、 電気通信大学、長岡技術科学大学、名古屋工 業大学、豊橋技術科学大学、京都工芸繊維大 学、九州工業大学、鹿屋体育大学 C 文科系 大学 -0.61% 医科系学部を有さず、学生 収容定員に占める文科系学 生数が理工系学生数の概ね 2倍を上回る国立大学法人 小樽商科大学、福島大学、筑波技術大学、東 京外国語大学、東京藝術大学、一橋大学、滋 賀大学 D 医科系 大学 4.05% 医科系学部のみで構成される国立大学法人 旭川医科大学、東京医科歯科大学、浜松医科大学、滋賀医科大学 E 教育系 大学 -3.90% 教育系学部のみで構成され る国立大学法人 北海道教育大学、宮城教育大学、東京学芸大学、上越教育大学、愛知教育大学、京都教育 大学、大阪教育大学、兵庫教育大学、奈良教 育大学、鳴門教育大学、福岡教育大学 F 大学院 大学 -2.92% 大学院のみで構成される国 立大学法人 政策研究大学院大学、総合研究大学院大学、北陸先端科学技術大学院大学、奈良先端科学 技術大学院大学 G 小規模 総合大学 0.15% 医科系学部その他の学部で 構成され、A∼Fのいずれ のも属さない国立大学法人 弘前大学、秋田大学、山形大学、群馬大学、 富山大学、金沢大学、福井大学、山梨大学、 信州大学、岐阜大学、三重大学、鳥取大学、 島根大学、山口大学、徳島大学、香川大学、 愛媛大学、高知大学、佐賀大学、長崎大学、 熊本大学、大分大学、宮崎大学、鹿児島大学、 琉球大学 H その他 大学 -4.48% 医科系学部を有さず、A∼ Fのいずれにも属さない国 立大学法人 岩手大学、茨城大学、宇都宮大学、埼玉大学、 お茶の水女子大学、横浜国立大学、静岡大学、 奈良女子大学、和歌山大学

4.ミクロ的検討(私立大学)

4.1 私立大学への財政支援 日本国憲法第89条において、「公金その他の公の財産は、宗教上の組織若しくは団体の使用、 便益若しくは維持のため、又は公の支配に属しない慈善、教育若しくは博愛の事業に対し、こ れを支出し、又はその利用に供してはならない。」とされており、「公の支配に属しない教育」 に対しては公金等の支出はしてはならないとされている。しかし、私立大学に対しては、文部 科学省のホームページによると、平成23年度予算において、私立大学等経常費補助3,221億円が計上されている9)。私学助成は、1960年度に創設された私立大学等経常費補助金が最初であ る。その後、1975年の私立学校振興助成法により法的根拠が整備され、1980年代前半には大幅 な充実が図られた。 このように私立大学に対し多額の補助が行われていることを、憲法第89条の規定から解釈 すれば、現在の私立大学は「公の支配に属する」ことになる。実際、学校教育法や私立学校法 は、私立大学の自主性を抑制する強い規制が行われているし、大学の設置認可にあたっては、 強い指導が行われている。加えて、私学助成を受けるためには、私立学校振興助成法の規制も かかってくる。逆に考えると、私立大学は、私学助成を返上したとしても、私立学校振興助成 法の規制がなくなるだけであって、米国の私立大学のような自由度はけっして持てないことを 意味している。学校教育法や私立学校法、及び文部科学省の指導監督が私立大学の自主性、と くに企業家精神をいかに奪うかについては、以下のような点を指摘することができる。 (1) ポジティブ・リスト方式の法体系 民間の場合、レストランであろうと製造業であろうと小売業であろうと、一定の規制を守れ ば自由に事業を行うことができる。職業の自由は憲法にも明記されている。しかし、国が何ら かの事業を行う場合、法令の根拠がなければ行うことはできない。たとえば、法人化以前の国 立大学は、国立学校特別会計に属する大学であり、国の事業であった。したがって、その制度 は、法令に規定されたやり方で、規定された事項のみを行うことができる制度になっていた。 つまり、法令に列挙された事項は行うことができるが、それ以外は原則行うことができない。 国の「原則禁止、法定事項のみ可能」という法体系(ポジティブ・リスト方式)は国の制度一般 にみられる特徴であり、民間の「原則可能、法定事項のみ禁止」という法体系(ネガティブ・リ スト方式)と対極をなしている。こうした観点から学校教育法をみると、民間である私立大学 に対しても「原則禁止、法定事項のみ可能」という、国の制度を規定するポジティブ・リスト 方式の法体系になっていることがわかる。 例えば、学校教育法第85条には「大学には、学部を置くことを常例とする。」とある。学部に ついては、学校教育法に「教育研究上の組織」という以上の定義がないが、学部は教員の組織 であると同時に学生を収容する組織でもあると理解されている10)。しかし、米国では、たとえ ば、日本で学部または学科と訳されるDepartmentは教員組織であり、学生はそれとは別個の 分類(通常は履修プログラム)に属しているので、教員がどの学生を教えるのも可能であるし、 教員の所属として大学と大学院という教育上の区別をする必要もない。学部設置の規定は、こ のように大学の自由度を狭める結果をもたらしている。もし学校教育法が「原則可能、法定事 項のみ禁止」というネガティブ・リストの法体系であれば、学部設置の規定はもともと必要が ない。大学自身がもっともふさわしいと思う組織を大学に作れば良いからである。しかし、現 在は「原則禁止、法定事項のみ可能」というポジティブ・リストの法体系であるので、基本組 織についての規定を置かなければ組織を作れない。そして、これまでの慣例で置かれてきた組 織を法に規定してしまったのである11)。 さらに、たとえば、第84条に「大学は、通信教育を行うことができる。」とある。第82条に

は「大学には、夜間において……学部を置くことができる。」とある。第96条には研究所を置 くことのできる規定、第97条には大学院を置くことのできる規定がある。国立大学においてこ のような規定が必要であることは言うまでもないが、民間の事業者に対し、このような規定を 置き、規定がなければ行うことができないという制度設計は問題である。米国でははるかに以 前から行われていた専門職大学院について、日本では2003年度に制度が作られるまで実施で きなかったのも良い例である。「原則禁止、法定事項のみ可能」ということは、現在行うことの できることはすべてすでに行われているし、世界に先駆けて行うことはすべて禁止されている ことを意味する。日本の製造業を例にとれば、世界に先駆けて開発された商品こそが国際競争 力をもつのであって、新製品がすべて禁止されていたら、どのような状況になるか容易に想像 がつくであろう。このように、私立大学は、「公の支配に属し」、民間企業のような起業家精神 を発揮することは極めて難しい状況にあるのである。 (2) 私立大学のガバナンス構造 私立大学は、私立学校法により、学校法人という特定の型がはめられ、強い規制のもとにお かれている。とくに強い規制といえるのは、学校法人のガバナンス構造である。大学の経営者 が責任を負うべき対象となる組織(自らは経営に参加せず、経営者を選任ないし罷免する組 織)が規定されておらず、経営者の経営責任は明確にならない構造になっている。理事会と評 議員会とは相互に独立性がなく、評議員会が理事長を選ぶような規定にもなっていない。株式 会社における株主総会や委員会制における取締役会のような、経営者を選任し、それを監督す る機関が存在しないのである。経営者は、良い経営を行ったかどうかではなく、内部の権力争 いに打ち勝った者が理事長職を務め、内部のお家騒動で権力者がまた入れ替わるということに なりかねない。このようなガバナンス構造がすべての私立大学に適用されていることは、私立 大学が「公の支配に属する」ことの例証になる一方、私立大学の経営が活性化しない要因とも なっている。 (3) 官業による民業圧迫と利益相反 国立私立の二重構造の中で、教育面、とくに学士課程では相互に競争関係が強まってきてい る。財政支援が国立大学に偏重していることは、「官業による民業の圧迫」であり、国立私立の 「イコール・フッティング論」が盛んになる土壌となっている。しかし、問題はそれだけではな い。文部科学省は、大学教育の振興を図る監督官庁であると同時に国立大学を運営する事業者 でもある。監督者と事業者とは利益相反の関係にある。特定の事業者の活性化をはかろうとす れば、他の事業者の利益を損ね、監督者として失格といわざるをえない。逆に、監督者として の責任を果たそうとすれば、特定の事業者との関係を絶たなければならない。この利益相反に 対する問題意識が関係者にほとんどない。現状では、事業者の立場で国立大学の制度設計を行 い、それを監督者の立場で私立大学を含む大学全体の制度に援用してしまい、私立大学の自由 度を制約している。すでに述べたように、民間に国の制度であるポジティブ・リストを持ち込 む弊害とともに、私立大学の設計が国立大学に準じた画一的な制度になっているという弊害が ある。当然のことながら、文部科学省自身の事業である国立大学が私立大学との競争にさらさ

れることを嫌がる傾向も認められる(たとえば、機関補助から個人補助への転換に対する懸 念)。 4.2 機関補助と個人補助 私立大学には、現在、私立学校等経常費補助が行われており、私立大学に対する公的支援を 拡大するためには、こうした補助金を増やすことが考えられる。しかし、私立学校等経常費補 助は、大学に対する機関補助であって、学生に対する直接の個人補助ではない。機関補助には 二つの理由から一定の限度があると考えられる。一つは、市川(2000:43 –6)が述べるように、 公的補助が増えればそれにあわせて行政介入も増大し、私立大学の自由度がさらに失われるた めである。もう一つは、市川(1992)にあるように、これまでの補助金が、学生納付金の減額 や教育内容の充実ではなく、おもに教職員給与の引上げや基本金組入の増加に用いられたた め、国民から増額への理解が得られにくいことである。 このように、私学助成には一定の限界が存在するので、機関補助にかわって、学生への個人 補助を充実させる方法が考えられる。現在行われている国の個人補助には学生に対する奨学金 の貸付事業があり、2011年度予算では、育英事業費1,398億円が計上されている。この金額に は大学生に対する奨学金だけでなく、高校生等に対する奨学金も含まれている。国立大学に対 する経常費補助が 1 兆円以上、私立大学等経常費補助が 3,000 億円以上あるのに比較すると、 規模はかなり小さいことと、奨学金のタイプが給付型でなく、貸与型であるのが特徴である。 奨学金の対象者については、教育の「外部性」に着目すれば、個人的便益の小さい研究者や芸 術家型の大学院生には、卒業後高い個人的便益が期待できる専門職型の大学院生より手厚い支 援が必要である。しかし、独立行政法人日本学生支援機構「平成22年度学生生活調査」による と、奨学金の支給年額は、大学院修士課程552,500円、博士課程991,500円に対し、大学院専門 職学位課程796,800円と両者はほぼ拮抗している。受給者の割合も、大学院修士59.5%、博士 65.5%に対し、専門職60.1%と両者に違いは見られない。また、学部レベルの奨学金でみても、 大学昼間部 402,700 円、大学夜間部 372,500 円、短期大学昼間部 434,400 円、短期大学夜間部 355,900円と大きな違いは見られず、教育の「逆進性」を緩和するようにはなっていない。むし ろ、短期大学昼間部を例外として、個人的便益の大きいと考えられるタイプの教育機関に対し て奨学金が多めになる傾向がみられる。これは奨学金のタイプが貸与型であるため、学生が将 来の返済可能性を考えて借り入れをするからであると推測される。 大学に対する機関補助を大幅に縮小し、それを給付型の奨学金に変更することは、以下のよ うな様々な観点から検討に値するものである。ただし、研究費の配分は従来通り競争的に配分 するものとする。 (1) 教育の「外部性」や「逆進性」に対する考慮を直接盛り込むことができる。 (2) 国立私立のイコール・フッティングを図ることができ、私立大学の不満を緩和できるうえ、 国立大学の定員や学費を自由化することができる。 (3) 私立大学が「公的支配に属する」状態から若干解放され、民間としての企業家精神を発揮

する第一歩となりうる。 全面的に個人補助に移行するということは、学費は、国立私立を問わず、それぞれの大学の コストと競争力を反映したものになり、公的支援は学生に一定額のバウチャーを支給すること により行われる。さらに、「外部性」の大きい教育に対する補助や「逆進性」の緩和に役立つ補 助(貧しい学生に対する補助)が個人ベースで積極的に行われる。また、勉学に対する奨励策 として優秀な学生に更なる奨学金を交付することも考えられる。これらは、米国連邦政府の高 等教育への支援方法と同じである。国立私立の二重構造が一体化されるとともに、競争を通じ た教育の活性化を期待することができる。

5.結論

これまで、日本の高等教育予算が低水準で推移してきたこと、および予算を増額できるだけ のマクロ的な環境にないことを見てきた。しかし、社会保障関係費が30兆円に近付いている今 日、その5%を高等教育に回すだけで予算を倍増することができる。そのような政治的決断が なされるためには国民の支持が必要であり、財政学的に理にかなった方法で支出が行われるこ とが必要である。 戦後における高等教育のマス化は主に私立大学によって引き受けられ、現状では4分の3の 学生が私立大学に通っている。国立大学は相対的に特殊なものとなり、私立大学では行うこと のできない特定の目的をもった機関にならなければ存在意義を問われる状況になった。家庭の 貧富と学力との間に正の相関関係があることはよく知られており、それを念頭に置くと、限界 的に進学を増加させてきた私立大学の学生は、相対的に貧しく、教育効果も多くは期待できな い苦しい状況にある。そういった層が増えれば増えるほど、国立大学に対する補助を増やすこ とには理解が得られなくなっている。一方、私立大学に対する補助は、「公的支配」が前提であ り、私立大学が活力を失うことの見返りに支給されるという性格をもっている。高等教育にお ける日本の競争力が問われる状況の中、これ以上「公的支配」が強化されるのは問題であると いわざるを得ない。 教育に公的支援が必要な理由は、教育の社会的便益が個人的便益を上回ることから生ずる 「外部性」に求めることができる。「外部性」は優秀な学生ほど大きいとばかり言うことはでき ず、より子細な検討が必要である。また、教育には、生まれついた家庭環境の優劣を再生産す る方向に機能する「逆進性」があり、公的補助はそれを緩和するような方法で行う必要がある。 現行の高等教育支援策は、「外部性」、「逆進性」のどちらに対しても配慮が十分であるとは言え ない。 以上のような問題点のほとんどは、公的支援の方法が個人補助でなく、機関補助であること にも起因している。個人補助であれば、「外部性」や「逆進性」に対するきめ細かい配慮が可能 になるし、私立大学の学生に対する支援を増加されることにも障害が少なくなる。現在、大学 以外の高等教育機関に進学する学生が約30%存在し、高校までの卒業で終了する学生も20% ほど存在する。これらの学生からみれば、大学進学に対する補助は「逆進的」であると捉えられ、学生への直接的補助はその問題をより際立たせることになる。しかし問題は、そのことに 取り組んでいない政策にあるのであって、米国で真剣に取り組まれているように、大学に進学 しない層をいかに大学に進学させ、生涯を通じての所得格差を縮小させるかが重要になってい る。私立大学にとっても、18歳年齢人口が減少する中で、高校卒業後大学に進学しない学生が 将来パートタイムで大学に通ったり、専門学校や短期大学を経て大学に編入学したりすること は歓迎するはずである。こうした方向での政策には社会的な支持が期待でき、高等教育予算の 増額が期待できるのではないか。なお、このように大きく欠落している高等教育段階における 社会的平等(教育の逆進性の緩和)政策は、文部科学省が行うことができると考えるが、場合 によっては、文部科学省より厚生労働省が行うほうが適切かもしれない。文部科学省は、補助 の方法が機関補助に偏っているうえ、国立大学を運営する事業者でもあるが、厚生労働省は、 社会的観点(有為な人材の輩出政策と社会的平等政策)に基づき、国立私立にかかわりなく、 個人補助を行うことに適するからである。 国立大学については、すでに述べたように、機関補助を増額させることは国民の理解が得ら れないうえ、国の明確な政策目的をもたなければ存在意義を問われる状況になっている。しか し、第1期中期計画期間中の実績をみると、研究、および研究に関連する教育以外に明確な存 在意義を見出すことはできていない。そこで次のような方法を提案したい。近年、文部科学省 は高等教育における日本の国際競争力を向上させるための様々な施策を提案している。こうし た施策は私立大学を含めた大学全体に適用するのではなく、国の機関である国立大学法人、ま たは、その一部だけに適用し、当該法人が実験・実践していくことが望ましい。国立大学法人 を新たな手法の実験的な場という位置づけにすることは、研究のほかに国立大学の存在意義を 明確にする一つの方法であり、国民の理解を高めることにつながると考えられるからである。

注

1)The Organisation for Economic Co-operation and Development(OECD:経済協力開発機構)は、 1947年にマーシャル・プランの支援のもとでヨーロッパに設立された国際機関OEECを母体とし、そ れに米国およびカナダが加わることによって、1961年に正式に発足した国際機関である。日本は1964 年に加盟した。現在(2012年)の加盟国は、加盟順に、カナダ、アメリカ、イギリス、デンマーク、ア イスランド、ノルウェイ、トルコ、スペイン、ポルトガル、フランス、アイルランド、ベルギー、ドイ ツ、ギリシャ、スウェーデン、スイス、オーストリア、オランダ、ルクセンブルク、イタリア、日本、 フィンランド、オーストラリア、ニュージーランド、メキシコ、チェコ、ハンガリー、ポーランド、韓 国、スロバキア、チリ、スロベニア、イスラエル、エストニアの34か国である。 2)公立大学については、相対的な規模が小さいこと、国立大学に準じた制度になっていること等から、 以下の議論では、公立大学は、原則として、議論から除外するか、または、国立大学の中に含めて議論 することとしている。 3)寺崎(1979:192)の表2を参照。 4)現行(2012年度)の消費税率5%は、4%が国税で1%が地方消費税である。4%に相当する国の消費 税収は、2011年度当初予算では10.2兆円である。国の消費税収のうち29.5%相当額は、地方交付税交 付金として地方に配分される。 5)「教育は「公共財」であるから公的部門が供給するか、または、公的に支援すべきである」という議

論は適切ではない。「公共財」は、「非競合性」と「非排除性」をもつ財と定義され、教育は、前者の「非 競合性」の性質をある程度満たしている。しかし、後者の「非排除性」に関しては、排除可能であるし、 高等教育では、授業料を払う者にしか提供しないという形で実際に排除を行っている。また、授業は容 易に混雑が生じるし、一方的な講義ではなく、双方向の議論を行う授業やゼミ、添削や論文指導を伴う 授業などにおいては、「非競合性」の性質ももたなくなる。したがって、教育は、少なくとも高等教育 においては「私的財」であり、義務教育のように授業料による排除を行わないよう政策的に配慮した財 においても、一部に公共財の性質をもつという意味で「準公共財」であると分類することができる。授 業は、もう一人学生を増やしても(混雑しない限り)新たなコストを発生せずに教育サービスを提供で きるという点で、「非競合性」をもつが、映画の上映や歌謡曲のショーなども同様の性質をもっている。 映画や歌謡曲と異なり教育に公的支援がなされる理由は、それが「公共財」または「準公共財」である からではなく、教育の「社会的便益」が「個人的便益」より大きく、そのままでは「市場が失敗」するか らである。 6)教育を受ける個人的便益がその費用より高ければ、公的な支援などなくても学生は教育を受け、そ の結果社会的便益も高まる。ただし、教育の便益が将来の所得の上昇であるとすると、教育を受ける前 に先に授業料を払わなければならないので、当面の資金が不足する「流動性制約」に陥ってしまうおそ れがある。また、将来の所得の上昇といっても確実なものではなく、一定の不確実性が付きまとう。結 果として、教育の便益がその費用を下回ってしまう可能性もある。したがって、貸与型の奨学金で、か つ、将来の所得が低い場合には返済を免除するような奨学金があれば、とくに公的支援がなくとも教 育が過少消費に陥るような「市場の失敗」は起こらないと考えられる。 7)ここでいう「リベラル・アーツ」は、日本で一般に用いられている「教養」とは異なる。「教養」は 「非専門教育」ととらえられているが、「リベラル・アーツ」は「非職業教育」であり、学問の発展を目 的としている。 8)2010年5月7日の文部科学省発表「平成22年度国立大学の授業料、入学料及び検定料の調査結果に ついて」によると、授業料が標準額と異なるのは、大学の学部段階では存在しない。大学院においては、 北海道教育、北見工業、千葉、東京、三重の各大学院が年額1万5千円引き下げているほか、東北大学 経済学研究科会計専門職専攻の授業料が5万3,500円高く、東京農工大学技術経営研究科技術リスクマ ネジメント専攻の授業料が3万6,600円高く設定している。 9)さらに、私立大学等に対する研究設備に対し、私立大学・大学院等教育研究装置施設整備費補助765 億円、私立大学等研究設備整備費等補助43億円の補助金が計上されているが、経常費補助に対し金額 はわずかである。 10)鈴木(2009:705)によると、「学部の在り方は、……、おおむね、①特定の学問領域ごとに大学の 目的を達成するのにふさわしい高度の教育機能と研究機能を兼ねそなえ、かつ、その両者を一体的に 遂行すること、②教職員及び学生の所属母体となり、教育研究その他あらゆる面にわたり大学の管理 運営の基礎単位となること、という機能をそなえた組織であると解されている。」とされている。 11)学部設置規定を廃止したらどうかとの議論を文部科学省の職員とすると、「学部の規定をやめて学 部がなくなったらどうなるのか」という懸念が示され、「学部の規定がなくなること」=「学部がなく なること」と解釈して議論される。このように、「学部の規定がなくなること」=「学部を含め、自由な 組織を作ることができること」という解釈に立っていないことは、これまでの議論を裏付けるもので ある。

引用文献

天野郁夫,1986,『高等教育の日本的構造』玉川大学出版部. 独立行政法人日本学生支援機構,2012,「平成22年度学生生活調査」.市川昭午,1992,「私立大学助成の曲がり角」『IDE―現代の高等教育』No.333,民主教育協会.26 –32. 市川昭午,2000,『高等教育の変貌と財政』玉川大学出版部.

文部科学省,2010,発表「平成22年度国立大学の授業料、入学料及び検定料の調査結果について(2010 年5月7日)」.(http://www.mext.go.jp/a_menu/koutou/houjin/1293385.htm)

OECD, 2010, Education at a Glance 2010: OECD Indicators, OECD.(http://www.oecd.org/documen t/52/0,3343,en_2649_39263238_45897844_1_1_1_37455,00.html) 鈴木勲編著,2009,『逐条学校教育法 第7次改定版』学陽書房. 寺崎昌男・成田克矢,1979,『大学の歴史(日本の学校第4巻)』第一法規出版. 財務省,2011a,『平成 23 年度予算及び財政投融資計画の説明』.(http://www.mof.go.jp/budget/ budger_workflow/budget/fy2011/seifuan23/setumei/index.htm) 財務省,2011b,「平成 24 年度予算政府案 参考資料」.(http://www.mof.go.jp/budget/budger_ workflow/budget/fy2012/seifuan24/yosan005.pdf)