西ドイツにおける投資決定モデルの展開についての一考察

35

0

0

全文

(2) に失敗すれば, 支払不能の危険に陥ることになる。 このような場合には,財 務上の構造に緊張があらわれ, この緊張を排除することができなければ, つ 1). いには破産するにちがいない. 0. このような事実が存在するにもかかわらず, 従来の経営計算制度は,主と して収益と費用とを取り扱い,その目的は収益性の観点から定義される期間 利益を確定することに置かれてきた。 しかしながら, この収益と費用は,財 務上の緊張を排除して, 支払能力を維持するために重要な収入 (Einnahme) と支出 (Ausgabe) とは直接的な関係はない。 収入と収益, 支出と費用の間 には, たとえば,配当支払いなどにおいて支出が,減価償却の手続きなどに おいて費用が一方的に発生することや,信用販売や割賦販売などにおいて, 収益と収入の間に時間上のズレが存在することにより, かなりの差異がみら れる。 それゆえ,「企業が, 収益性の観点とともにまた,財務上の溢路によ り流動性の設点についても決定を下さなければならないときには, 収益性計 算と流動性計算とは, 同等の並存する, 2つの独立した経営計算の領域であ る」 2). とみなされるべきである。 この点から , H. アルバッハは ,「企業は,. 投資プロジェクトを決定するだけではなくて,同時に, この投資に必要な資 本調達についても決定を下さなければならない。. …. •••投資と資本調達は,影. 響の大きい全体計画の本質的な側面を見失うことなくしては, 分離して取り 扱うことはできない同一 問題の2つの側面である。 むしろ投資決定は,年々 の投資予算の内容を構成する, 投資プロジェクトと資本調達様式とを同時に 追求するものでなければならない。 この課題は. 部門の様相を明確に関係づける,. 企業の全体計画のあらゆる. モデルにおいてのみ, 解決されうる」” と. の観点から,投資と資本調達を中心にした投資• 財務モデルを展開した。 し I) Vgl. Gutenberg, E.: Einf曲rung in die Betriebswirtschaftslehre, Wiesbaden. 1958, s. 44. 参照, 池内信行訳「経営経済学入門」千倉書房, 1954, 51-52頁。 2) Albach, H.: Investition und Liquiditat, Wiesbaden 1962, S. 90-91. 溝ロ一雄, 後藤幸男訳「設備投資と資金計画」ダイヤモンド社, 1964, 111頁。 3) Albach, H.: a.a. 0., S. 182. 溝ロ 一雄, 後藤幸男訳「前掲書」 217頁。. -136 C 136)-.

(3) かしながら, 本稿で明らかにするように, H. アルバッハのモデルでは,計. 画期間の利益値を できるかぎり大きくすること, 各期の財務上の均衡が継続. して維持されなければならないこと と, 販売可能量の限界については考慮さ. れているが八反面では, 同 一 の設備が複数の生産上の課題のために利用さ. れうる多目的機械や, 企業成果が多数の生産要素の組み合わせとこれらの共. 同作用においてもたらされる複数段階生産のケ ー スは, 仮定によって除かれ ている。 より現実に近いこのような状況下では, 手元の生産設備と新たに導. 入される設備との間には, さまざまな相互依存関係が存在するゆえに, 個々. の投資プロジェクトの資本価値は孤立しては算定されず,新設備の採用は一. 般には生産プログラムの変化を もたらし, この変化がともに考慮されるとき. にのみ, 新設備の効用は正しく評価される。 それゆえ, 投資プロジェクトと. 生産プログラムの間には不可分の関係が 存在する5) 。 この点から, H. ャコ. プは,「もっとも好都合な生産プログラムが確定される以前には, 投資プロ. ジェクトは評価されず,逆に,投資プロジェクトの確定後に初めて生産プロ. グラムは計画されうるゆえに,生産プログラムと投資プロジェクトの同時的. な計画が必要になる」 6) と の観点から, より一般的なケ ー スにも適用できる. 生産•投資モデルを展開した” 。 また同時に , H. ヤコプのモデルでは,不 確実性下での 理論展開が なされたり, 利益フィ. ー. ドバック (Gewinnrilck. koppelung)の名称下で, 実物投資と ともに金融投資が資金の運用機会とし. て考慮されるように改善がなされている。 しかしながら, 本稿で明らかにす 4) Vgl. Albach, H.: a.a. 0., S. 2 62. 参照,溝ロ 一雄. 後藤幸男訳「前掲書」312 頁。 5) Vgl. Jacob, H.: Neuere Entwicklungen in der lnvestitionsrechnung, ZfB 34. Jg.. 1964. s. 501-507. 以下では. 本論文をNeuere Entwicklungenと略称す る。Schweim, J.: Integrierte Unternehmungsplanung, Bielefeld 1 969, S. 27 -28. 6) Swoboda, P.: Die simultane Planung von Rationalisierungs - und Erweite rungsinvestition und von Produktionsprogrammen, ZfB 35. Jg., 1965, S. 151 . 7 ) Vgl. Schweim, J.: a.a. 0., S. 41-43 u. S. 45-56.. -137 (137)-.

(4) るように, 不確実性下での理論展開はきわめて不十分なもの であったし, 資. 本調達の取り扱いでは, H. アルバッハが試みたような, さまざまな他人 資. 本の 導入の可能性は検討されなかった。 それゆえ, 今日これら欠陥を克服す るためにさまざまな試みがなされている。. 以下では, まず, 続く第Il章において,H. ア)レバッハがどの ようにして. 伝統的な投資理論を批判して独自の 投資• 財務モデルを形成したの かを検討. する。 次に第 III 章では, この H. アルバッハのモデルを批判して, より積極. 的に生産面での経営現象をモデルに組込もうとする,H. ャコブの 生産• 投 資モデルを紹介する。 そして第W章では, このH. ャコプのモデルの 欠陥を. 克服する試みとして, H. ラウクスに よる不確実性の処理方法を生産• 投資. モデルに適応したり, 生産• 投資モデルと 投資• 財務モデルを統合する].. シュバイムの 試みを検討する。 なお本稿では, 西ドイツでさまざまに展開さ. れて きた, 一連の 投資決定モデルに共通した問題意識と基本的な課題を明ら. かにしてみたい。. ll (1). H. アルバッハの投資• 財務モデルの検討. 伝統的な投資理論に対する批判. さて, あらゆる企業は. 自己の 企業目的を達成するために.経営者と従業. 員を雇うとともに, 原材料や経営手段を準備しなければならない。 同時に,. この準備の ために. 企業は経営資金を さまざまな固定 資産と流動 資産に拘束. する 投資を 行うとともに, 投資に結び付いた支払義務 である支出を負担す る。 しかも, 企業目的は. これら支出が常に収入を上回らないかぎりにおい. てのみ.達成されうる8) 。 E. グ ー テンベ)レクは. 企業目的を達成する楊合に. 必ず守らなければならないこの規則を. 財務上の均衡 (finanzielles Gleich. gewicht) と名付け. 簡潔に ,「財務上の均衡は.調達された資金が満期の偵. 8) Vgl. Albach, H.: a.a. 0., S. 13-14. 参照,溝ロ一雄, 後藤幸男訳『前掲書J 3-4頁。 -138 (138)-.

(5) 務のための資金需要に等しいか.. この需要より大きいときに存在する。いい. かえれば, 常に支払資金の供給は支払資金の需要より大きいか,少なくとも それに等しくなければならない」 9). と述べているが, この規則は, また, す. べての投資決定に対して, 投資の実行開始時点において投資決定により発生 する資金需要を充足させうる必要資金が存在するのか, もしくは,それが調 達できるのかに注意するだけではなくて. 更に, 将来において企業の存在を 危なくさせるような緊張が企業の財務上の構造において発生しないように, 現在の投資決定の効果が将来において与えられる可能性によって調整されう るかどうかについても検討されなければならないことを意味している10) 。こ の点から' H. アルバッハは.「企業におけるあらゆる投資決定の目的は. で きるかぎり高い利益を獲得することと. ことである。投資決定が行われる.. 企業の安全性が危険にさらされない. この2つの目標条件は最適性基準と呼ば. れる。また.利益極大化(収益性要素)と財務上の均衡維持という形での安 全性(流動性要素)は, 最適な投資決定の判定のための基準を形成するとい える。企業の年々 の投資計画は. 営利経済性原理と財務上の均衡維持の原理 という , 2つの原理下で作成されるべきである」 11) と主張する。 9) Gutenberg, E.: a.a. 0., S. 114. 池内信行訳「前掲書J 153頁。 Vgl. Gutenberg, E. : Grundlagen der Betriebswirtschaftslehre Band I , Die Produktion, 2. Aufl., Berlin 1955. S. 322 f. 参照,溝ロ 一雄,高田馨訳「経営経済学原理 第 1巻 生産論」千倉書房,1957, 337頁以下。 また,この点について,H. アルバ ッハの主張を紹介すれば,彼は,「財務上の均衡維持の原則は計画期間中のあらゆ る瞬間において,十分な支払手段が存在することを要求する 。 また十分な支払手段 は,ある期間の収入がこの期間の支出をこえるか,あるいは,ある期間の支出がこ の期間の収入を上回る金額を充足できる積立金が存在するとき保証される」と述べ ている。 (Albach, H.: a.a. 0., S. 135 u. Vgl. S. 133-134 u. S. 136 u. S. 140 u. s. 149 u. s. 160. 溝ロ 一雄,後藤幸男訳「前掲書」1 65頁,参照,163-164頁,166 頁,170頁,181頁,192-193頁。 ) 10) Albach, H. : a.a. 0., S. 16 u. Vgl. S. 92. 洞ロ 一雄,後藤幸男訳「前掲書」8-9 頁,参照,113頁。 11) Albach, H. : a.a. 0., S. 68. 溝ロ 一雄,後藤幸男訳「前掲習」 80頁。 -139 C 139)-.

(6) しかしながら, 伝統的な投資理論では 12), ある投資プロジェクトヘ 一定資 金を投入することによって発生する収入と支出が, 大きさ, 発生時点と発生 期間においてさまざまであることにのみ注目して, これらの差異を調整する ことを中心課題として, 投資プロジェクトの収入と支出を一定の計算利子率 で投資の実行開始時点に割引くことにより求められる正味現在価値の有無を 判定基準にする正味現在価値法と, この正味現在価値をゼロにする割引利子 率を求め, これを判定基淮である資本コストと比較する内部利子率法を中心 にして展開されてきた。 つまり, 伝統的な投資理論は, 唯一の決定変数, す なわち, 正味現在価値もしくは内部利子率の関数を最大にしろという単純な 最大化命題を内容としてきた 13) 。 いなむしろ, 伝統的な投資理論は. 完全資 本市場を仮定することによって. 資本調達の可能性が投資計画に及ぽす影磐 を積極的に排除しようとさえしてきたのである 14) 。 その結果. 資本市場にお ける資金供給は完全に弾力的となり, 常に十分な数量で資金は利用でき, 各 期の資金需要があらゆる場合において充足されるゆえに. 企業の財務上の均 衝ははっきり(ex difinitione)と保証され,資本調達の領域は決して投資計 圃の溢路とはなりえなかった15) 0 12) H· アルバッハは. この伝統的な理論としては, ベ ーム バウェル(Bohn-Ba werk)とクラーク(Clark)から始まり. ボウルデイングC Boulding), サミュエル ソン (Samuelson)からルッツ(Lutz)とシュナイダー(Schneider)に至るまでの 研究及び若干の制限はあるがデーン(Dean)の研究も含めて考えている。(Albach, H.: a.a. 0., S. 25 FuBnote 1 . 溝ロ 一雄,後藤幸男訳「前掲習J 21頁。) 13)Vgl. Albach, H.: a.a. 0., S. 25-28. 参照. 溝ロ 一雄.後藤幸男訳『前掲書」21 -26頁。 14)Vgl. Albach, H.: a.a. 0., S. 23-24 u. S. 30 u. S. 214 . 参照. ii靡ロ 一雄.後藤幸 男訳『前掲書J 19-20頁, 28頁, 253頁。 15)Vgl. Albach, H.: a.a. 0., S. 30-3 1 u. S. 33 . 参照. 溝ロ 一雄,後藤幸男訳 「前 掲書」29-30頁, 33頁。 H. アルバッハは. この点について, また,「伝統的な投資 理論は.結局のところ, 1つの変数.すなわち,正味現在価値または内部利子率の 無制限の関数の最大化以外の何ものをも含まないモデルで十分に間に合うと信じて いる。 しかしながら. これによって優れた企業政策の本質的なもの一ー財務上の均 -140 C 140)-.

(7) ところで. 伝統的な 投資理論が長年無視してきた, 資本市場の不完全性 は, 資本譲渡の2つの要素. すなわち. 収益性要素と流動性要素においてあ. らわされ, 更に, 前者の収益性要素はさまざまな利子率で, 後者の流動性要. 素は 一 方で調達される資本のさまざまな契約期間 (Fristigkeit), 他方で資本 譲渡に結び付いた返済条件や償還条件という 時間要素で示される16) 。 しか. も, この収益性要素と流動性要素はどちらも無視できないものであり.両者. について考慮しながら実行可能な投資予算と最適な投資予算が選択されなけ ればならないにもかかわらず, 伝統的な投資理論の決定計算における特殊構. 造は. まさに, 流動性要素の判定にとって決定的に重要な時間要素を 排除す. ることによって, 初めてさまざまな時点で発生 する収入と支出を 比較する収. 益性計算を 可能にした。 しかしながら, この時間要素を 排除することは. 収 益性要素の比較にとっては必要であるとしても, 投資決定において同時に注 意しなければならない流動性要素の考慮には許されないことであるゆえに,. 伝統的な投資理論は, 投資の 資 金調達の問題を 取り扱うときには, 資本譲. 渡の時間要素を 考慮するための流動性計算によって補完されなければならな い。 しかも, この流動性計算は, また, 2段階で, すなわち. 収益性計算と. 分離して行われてはならない性質のものである17) 。 そこで, 伝統的な投資理 論でも, 収益性要素だけではなくて, 流動性要素も同時に考慮するための改. 善がさまざまになされてきたが, 目下のところ, 正味現在価値法の改善では 計算利子率に過大な要求を 課すことにより, 内部利子率法のそれでは資本コ. 衡維持—が明らかにされないことを見落とすことはできない。 企業の財務構造に おいてどのような緊張も発生しないかぎりにおいてのみ, したがって, 企業それ自 体の存在を危なくさせないかぎりにおいてのみ,決定は営利経済性原理を志向しう るのであ る」と述べている。 (Vgl. Albach, H.: a.a. 0., S. 49. 溝ロ 一雄, 後藤幸 男訳 「前掲書J 54 頁 。). 16) Albach, H.: aa. 0., S. 32. 溝ロ一雄, 後藤幸男訳「前掲書J 31頁。. 17) Vgl. Albach, H.: a.a. 0., S. 53-55. 参照,溝ロ 一雄, 後藤幸男訳「前掲書J 61 -62頁。. -141 (141)-.

(8) ス ト の 概念が あ い ま い に な る こ と に よ り , と も に 失敗 し て い る 18) 。 こ の 点 か ら , H . ア ルバ ッ ハ は , ま ず, 「 実 際 の 決 定問 題 か ら 実践上強 く 要求 さ れて い る 収益性要素 と 流動性要素 を 同 時 に 考慮す る 構造 は , (伝統 的 な 投資理論の) 決定計算の形式 的 な 構造で は 表現 さ れ て い な い 」 1 9) と 批判す る 。 し か も , 伝 統 的 な 投資理論で は , さ ま ざ ま な 時点で発生す る 収入 と 支 出 を 比較す る た め に . 先 に 述べ た よ う に , 正 味現在価値法 と 内 部 利 子率法が 展 開 さ れ て き た が , 前者 の 正 味現在価値法で は , 解 放 さ れ た 資金 が 再 び計 算 利 了→ 率で再投資 さ れ る と き に の み 算定 さ れ る 正 味現在価 値 は 正 し い も の に な り . 後者の 内 部 利 子率法で は , 投資 プ ロ ジ ェ ク ト の 内 部 利 子率 は 後 に解放 さ れ る 資 金 が 再 び 同 一 の 平 均 内 部 利 子率で再投資 さ れ う る と き に の み正確 に 計 算 さ れ る と い う , 好 ま し く な い 付随現象を と も な っ て い る 20) 。 こ の 点 か ら , H. ア ルバ ッ ハ は . ま た , 伝統的 な 投資理論 に 対 し て , 「 (再投資の 可能性 に つ い て 18) Vgl. Albach. H. : a.a. 0., S. 49-50 . 参照. 溝 ロ ー凱 後藤幸男訳 「前掲書J 55 頁。 19) Albach, H. : a.a. 0 .. S. 55 . 溝 n -雄 . 後藤幸男訳 『前掲書J 63頁。 こ の点 に つ い て ' H. ア ルバ ッ ハ は , ま た 「 さ ま ざ ま な流動性要素 と 収益性要素 を , 収益性要件. と 流動性要件に最 も 良 く 適合 し た 単一 の投資予算 に結合さ せ る こ と は, 伝統的な投 資理論ではで き な い」 (Albach, H. : a.a. 0., S. 6 0 溝 ロ 一餅 , 後藤幸男訳 『前褐 害J 70頁) と か , 「伝統的な投資理論 は . 企業の資金の流れ (FinanzfluB) に及ぽ ゜. す影籾 を . し た が っ て . 投資フ ロ グ ラ ム に対す る 償嬬率や返済条件の意義 を . 登本 調達源泉の収益性要素で表現 し よ う と 試みたが. し か し なが ら . こ の よ う な 処四 は十分 と は息わ れな い」 (Albach, H. : a.a. 0., S. 156 溝 ロ 一雄 . 後藤幸男訳 「前 掲書J 188頁) と 述べて い る 。. 20) Albach, H. : a.a. 0., S. 55. 溝 ロ 一雄. 後藤幸男訳 『前掲書』 63- 64頁 。 Vgl. Ja cob, H. : Neuere Entwicklungen, S. 491-492 u. S. 499 . な お ' H. ア ルバ ッ ハ は . こ の点 に 関 し て . 「内部利子率法 は . 再投資の可能性が内部利子率に 一 致 し て い る と き に は . 収益性計算で あ り , こ れに違反 し て い る と き に は, お おむね流動性註 算であ る 。 正味現在価値法は . 計算利子率が適切に資本調達の可能性を反映 し て い る と き に は . 収益性計算で あ る 。 計算利子率がよ り 高い と き に は , それは専 ら流動 性計算で あ る 。 し か し な が ら . いっ , 1 つ の 計算形式が他に移る か は こ れ ら 計算法 は示 さ な い」 と 述べて い る 。 (Albach, H. : a.a. 0., S. 1 13 . 溝 ロ 一雄 . 後藤幸男 訳 『前掲書J 1 39頁。) -142 ( 142 ) -.

(9) の仮定 に よ り) 企業の将来の決定 可能性を 暗黙の う ち に 確定す る こ とは, 決 定領域を非常 に 強 く 制限す る 。 そ し て, こ れ に基づ い て 形成され る 経済性計 算 は 企業の多 様な決定可能性を 不十分 に しか示さな い, 硬直 し た計算手段で あ る 」 21) と批判す る 。 ま た , 実践上で は , 企業全体 に 対 し て でき る か ぎり高 い 利 益 が 得られ, 同 時に企業の財務上の安全性を保証す る よ う に , 現在の あらゆ る 投資と資本調 達の可能性 を 利 用 し 尽 く す投資予孵 が探されな け れ ばならな い 。 こ の た め, 最適な投資予算の選択 は , 計画時点で与 えられ る 経営事象の相 互依存 関 係 を ゜. 考慾 しながら, あらゆ る 可能な, 現在の 投資 フ ロ ジ ェ ク トと資本調達の可能 性の組み合わせと し て 行われな け れ ばならな い 。 しか しながら, 正味現在価 値 法 は , ま ず現在の資本調達の可能性 を 独立 し た 現象と し て ,. 1 つの計算利. 子率で 把握 し , その 後 に 投資 問 題 を 多 数の投資の可能性の単純な選択問起と ゜. し て 解 こ う と し, 逆 に , 内部利子率法は , ま ず 投資 フ ロ ジ ェ ク トの選 択 を 行 い, その後に 一定の資本調達の可能性を考慮 し て 投資予算の最終構造を決定 す る が , こ れら試み はと も に 実 践上で は 許されな い も ので あ る 22) 。 こ の点か ら , H. ア ルバ ッ ハ は , 更 に 「伝統的な方 法 は , (経営の全 休 計 画 が 監路とな って い る 部門 に 合わせな け れ ばならな い こ とや, すべての部門領域が最小部 門 に 同 闘 し な け れ ばならな い と い う ). 2 ) 3. 計画の均衡法則 を厳密な形で実現す. る こ と は で き な い 。 企業の部 門 領域 に お い て 独立 し て 計 画 し たり, 部 門 計 画 21 ) Albach, H . : a.a. 0., S . 5 6 . i麗 ロ ー雄, 後謀幸男訳 『前掲柑』 64頁。 22) Vgl. Albach, H. : a.a. 0., S. 59. 参照, 溝ロ ー雄, 後藤幸男 訳 『前掲告J 6 9頁。 23)Albach, H. : a.a. 0., S. 74 . 溝 l.l 一鼠 後j/桑幸男訳 『前褐習J 88-89頁。 なお, E. グ ー テ ン ベ ル ク は , こ の点 に 関 し て, 「計画の 『均衡法則J は最小部門支配の法則で. あ る 。 す なわち, 経営活勁の全体系 に お け る 最 も 弱い部門領域が支配す る 法則であ る。. ……. このよ う な計圃の均衡法則 は , 正確 に みれば , 2 つの異 な っ た傾向をあら. わ す 。 『短期的には』 こ の監路の部門は全体計画 をみずから に ひ き つけ て調整す る 。 そ う し なけ れば, 計画の誤 りが生 じ , こ れは場合に よ っ て は大 き な破滅的結呆をも た ら す恐れがある 。 こ れに 対 し て『長期的 に は」今度は こ の溢路の部門それ自 体を他 の部門領域の水準に ひ き つ け て平邸化 し よ う と す る 」 と 述べ ている 。 (Gutenberg, E. : a.a. 0., S. 119-120. 溝 ロ 一雄, 高田馨訳 『前掲書』 126 頁 。) - 143 ( 143 ) -.

(10) を 2段階で調 整しよう と したり. 逐次的に解く試みは. 不経済な投資 政策を も た ら す。 投資問題を2段階で解くこ と は.. 実際.. r計画を 実現しよう と す. れば, 計画は (計画時点で与え ら れる)経営事象の相互依存関係を考慮に入れ. な け ればな ら ない』 と い う要件を 満たすこ と はできない」 24) と 批判している。. 加えて. 実際の投資計画では. この計画時点で与え ら れる経営事象の相互. 依存関係のみではなく て. 更に広く, 計画期間の経営事象の相互依存関係を. 重視して. 現在存在している代替的な決定 の可能性か ら 選択が行われるばか りではなく て. むしろ更に 現在の代替案に対する将来の代替案の競合関係. を も考慮に入れなけ ればな ら ない 25) 。 それゆえ, 最適投資予算は, 現在存在. する投資 と資本調達の可能性を 最適に利用 するだけ ではなくて. むしろ同時 に , 将来の決定 のための最も有利な出発 点 (Ausgangsposition) と な ら なけ. ればな ら ないゆえに, 現在の投資予算の計画は . 更に, 将来の投資 と資本調. 達の可能性に関連づ け ら れなけ ればな ら ない 26) 。 い い かえれば, 経営計画で は . 計画期間の経営事象の相互依存関係は, ある期間の決定 が企業内での将. 来の決定 に対して与件 と なるこ と におい て. 表現される。 そして, この計画 期間の経営事象の相互依存関係を 重視するこ と により, 単に. 調達時点を 異. にする設備や資本調達の可能性の競合関係だけ ではなく て. た と えば, ある. 期間におい て特定 の機械が調達されれば, 翌期間か ら この決定 に基づ い て完 24) Albach, H. : a.a. 0., S. 116 . 溝ロ 一雄, 後藤幸男訳 『前掲習J 143 頁。 Vgl. Schweim, J.: a.a. 0., S. 24-29.. 25) Albach, H. : a.a. 0., S. 222 . 溝 ロ 一雄, 後藤幸男訳 「前掲習J 263 頁 。 Vgl. Schweim, J. : a.a. 0., S. 26-29. ; Koch, H. : Betriebliche Planung, Grundlagen und Grundfragen der Unternehmenspolitik, Wiesbaden 1961 , S. 30.. 26) Vgl. Albach, H. : a.a. 0., S. 60 u. Vgl. S. 16-17. 溝ロ 一雄,後藤幸男訳「前掲 書 」. 70 頁.参照, 8-9頁 。 こ の 点について.ま た , H. ア ルバ ッ ハ は , 「投資決定は. 現. 在与えられてい る生産技術や財務経済の決定可能性に関してだけでは な く て.む し ろ ま た, 企業が後に当面する, 将来の 投資の 可能性を考えても, 最適でなければな らない 。 長期の 投資政策の 一部分を形成す る年度投資予算の 形成においては, 投資 決定の 時間上の 相互依存関係を考慮すべきであ る」と述べてい る。 (Albach, H. a.a. 0., S. 224 . 溝ロ ー雄,後籐幸男訳「前掲 書 」 266 頁 。). -144 ( 144 ) -.

(11) 全に規定される生産能力が新たに利用されうるようになる こ と や , 特定期間 に生産された製品のすべてが販売されな け れ ば. こ れが一定条件下で貯蔵さ れえ, 翌期間にお いて販売のために用 いられうる こ と や . ある期間にお いて 余剰資金が生ずれば. こ の資金が翌期間にお いて支払手段 と して有効に繰 り 越す こ とができる こ と な どに対 して, 十分な配慮がなされるようになるので ある27) 0. (2). 投資 • 財務 モ デ ル の 課題 と 特徴. H. ア )レバ ッ ハは , 以上の伝統的な投資理論に対する批判を踏まえて , 投 資 予 算に 関する経営経済理論に対 しては , 次の 4 つの要件が満たされる こ と が必要である と 考える。 すなわち, 第 1 に, 最適投資予算は投資 と 資本調達の可能性の同時決定から始めな け れ ばならな い 。 第 2 に, その決定は営利経済性原理を考慮 し な け れ ばならな い 。 第 3 に, その決定は財務上の均衡維持を常に保証 し な け れ ばならな い 。 そ して, 第 4 に , その決定は経営上の結合過程が実現される その他の条件, すなわ ち, 計画の完全性法則 と 計画の均衡法則にも適合 し な けれ ばならな い と 考える。 と こ ろで, こ こ に 新たに主張される , 計画の完全性は, a) 現在 と 将来にお いて企業に示されるあらゆる可能性の体 系的把握 と ,. b) 計画が調. 8 整される基準 と なるあらゆる経営与件の体系的な 把握を意味 している2 ) 。 ま. た, 後者の計画の均衡法則は, 先にも述べたよう に , 経営の全体計画が 陰路 27)Vgl. Albach, H. : a.a. 0., S. 140 u. S. 172 u. S. 209 u. S. 222-228. 参照. 溝 ロ ー雄,後藤幸男訳 「前掲書J 170 -171頁, 206頁, 247頁, 263-270頁。 Schweim, J. : a.a. 0., S. 26.. 28.)Albach, H. : a.a. 0., S. 60-61 . 涸ロ 一雄, 後藤幸男訳『前掲書」7 1 頁。 より具 体的に は. こ の計画の完全性は, 最適な年間投資プ ロ グラ ム の展開が企業全体の収 益性と流動性の状態を規定するあら ゆ る企業の部門領域を考慮 に 入れるこ と を前提 に し ているこ と を意味する。 (Vgl. Albach, H. : a.a. 0., S. 68. 参照, 溝ロ 一雄, 後藤幸男訳 『前掲書」 81頁。) -145 C 145 ) -.

(12) になっている部門に合わせなければならない こと, いいかえれば, すべ ての. 部門領域が最小部門に同調 しな ければならないことを 意味 している。 この点 から, まず , H. ア ルバッハは . 「決定モデルの特徴は , 営利経済性原理を 表. 現する 1 つの関数の最大値が, あ ら ゆる時点での財務 上の均衡維持という厳. 密な制約条件と, 計画の溢路となりうる その他の部門領域の考慮下で, 求め. られる点にあるといえる。 しかも. その解は逐次的ではなくて. 同時的に求 められなければならない」 29) と考える。 また同時にここで示された営利経済. 性原理, 財務 上の均衡維持の原理, 計画の均衡法則, 計画の完全性法則と い. う 4 つの原則は投資予算の計画が従わなければな ら ない指導理念でもあるゆ えに30) , 最適予算の設定では, これら 4 つの原則を 十分生 かすために, 次の 4 つの決定過程を 踏まえる必要があると主張される。 すなわち,. 第 1 に あらゆる投資の可能性の決定と提案されているすべての資本調達 の可能性を算定しなければな ら ない一ーすなわち, 投資計画と資本調達. 計画の決定—. 第2に, こ れら投資と資本調達の可能性がその他のすべての経営上の部門 領域に及 ぼす影 響を 把握 しなければならない一ーすなわち, 投資計画と. 資本調達計画がその他の経営上の部門 領域に及ぽす影 響を と ら えた, 生 産 計画31) ' 販売計画32) , 財務 計画33) や 利益計画34) などの作成—. 第 3 に, これ ら の部門計画を 1 つの可能な全体計画に総括しなければなら 29) Albach, H. : a.a. 0., S. 60-61 . 溝ロ一雄, 後藤幸男訳「前掲書 .I 71 頁。. 30) Vgl. Albach, H. : a.a. 0., S. 61 . 参照,溝ロ 一雄. 後藤幸男訳 「前掲書J 71頁。 31) こ こ では, 生産計画は. 現在 どれだ け の 設備が存在す るか. ま たは 調達できるか と, それぞれの設備をどれだ け の 製造時間で稼働させ るこ とができるかを示す能力 とす 計画 (Kapazitatsplan)と, 特定 の 製品の 製造に設備が どれだ け の 時間を必要 るかを示す生産貢献計画 (Plan der Produktionsbeitrage) から形成される。 (Albach, H.: a.a. 0., S. 69. 溝ロ一雄.後藤幸男訳 『前掲書 」 82頁。 ) ) 32 同様に , 販売計画は , 企業が市場に提供しうる各種の製品 に 関 す る予定 と, その 最高販売量を内 容 とす る。 (Vgl. Albach, H. : a.a. 0., S. 70 u. S. 230-233. 参照. 溝ロ一雄 , 後藤幸男訳『前掲書J 83頁, 274-276頁 。) -146 C 146 ) -.

(13) ない。. そして,. 第 4 に , 企業全体の収益性と財務上の均衡維持の観点下で,. こ. れら多様な. 可能性から, 実行可能な投資予 算と最適投資予算を選択しなければなら な し 、 35) 0. (3). (a). 投資 • 財務 モ デ ル の具体例. 一定の手元資金で創設投 資 を 行 う ケ ー ス 36). 以下 , H. アルバッハが掲 げる具体 例をもっとも簡単なケ ー スから 検討す. れば, まず,. 自 己資本を増大したり, 信用を受け取る 可能性は存在しない. が, 5 , 000, 000 マ )レクの手元資金を有する 比較的大きな繊維企業が, 特定製 品の製造過程 に のみ役立つ機械を設置する こ と に より, 部門 工場でプラウ ス. 地, コ スチ ュ ーム地とプロケ ッ ト 地という 3 つの製造部 門 を 拡大して, 表 1. で示される販売市場 に 対処 する こ と に より, 次 に述べる企業目的を達成しよ うとするケ ー スがあげられる。 その 際, 建物や その他の必要な装置は既 に 所. 33) ま た , 財務計画は , 必要な投資支出 と, 受け入れた信用の 返済および利子支払い を内 容 とす る資金需要計画 と, 投資プ ロ ジ ェ ク ト から得られる支払資金, 手元資金 と, 期間中に自 己資本 も し く は他人資本 と し て企業に導入で き る調達資金を内 容 と す る資金充足計画から構成 さ れ る。 (V gl. A lbach, H. : a.a. 0., S. 158 u. S. 234 . 参照, 溝 ロ 一雄, 後藤幸男訳「前掲書 J 190頁, 278-279頁 。) 34) ま た . 利益計画は , 既に企業内 に存在す る設備 と新た に 実施さ れ る 投資 プ ロ ジ ェ ク ト が 企業に も た らす 利益 貢献部分 と, 過去の資本調達決定による利益減少部 分 と, 現在及び 将来の 資本調達から発生 し う る利益減少部分を内 容 とする。 ( V gl. ー雄, 後藤幸男訳「前掲書 J 0., S. 71 u. S. 228-230. 参照, 溝ロ A lbach, H. : a.a. 84頁, 271-274頁。) 35) A lbach, H. : a.a. 0. , S. 76. 溝ロ 一雄, 後藤幸男訳「前掲書 .I 91頁。. 36) こ こ では , 新投資を既存の 生産能力 に 調和 さ せる必要がない創設投資を考え る が, 投資計画では 通常現在提案 さ れている投資機会 と並んで, 企業内 にある設備に ついて 配慮する 必要があ る, 取替, 合理化. 拡大投資が 対象 と さ れ る。 (Vgl. A lbach, H. : a.a. 0., S. 71-73 u. S. 2 13-2 15. 参照 . 溝 ロ 一雄 , 後藤幸男訳「前掲 書 」 85-87頁 , 251-254頁 。). -147 ( 147 ) -.

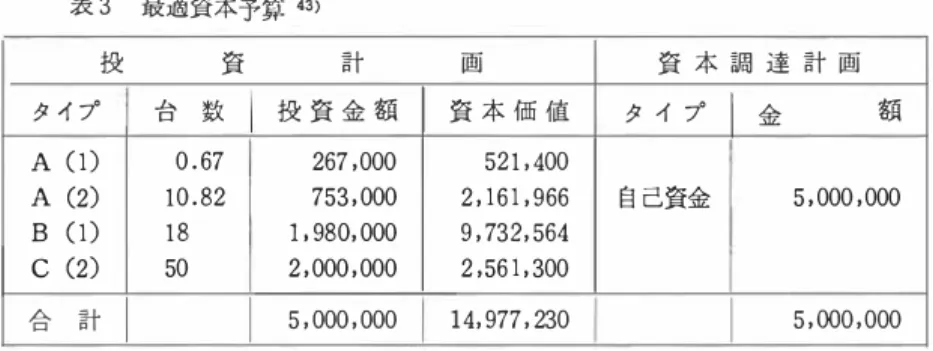

(14) 有されており, 各生 地の製造のためには. 相互に排他的ではなく て, 並列的 に据え付られうる, 表2で示される 3 つの タ イ プの機械が存在 していると 仮. 定される37) 。 表1. 販売市場の状態. 製. 品. 名. 38). 資 投 部 門 名. 製 品 名 機 械 名. 投資計画. I I I. タ イ プ名. 39). A. I プ ラ ウ ス地 I 1 本 の シ ャ ト ル織機 l. B. プロケ. I. ト地. ッ. ジ ャ カ ー ド機. l. マ ル ク Im. C. コ ス チ ュ ー ム地. 複数 の シ ャ ト ル織機. ノ ズ )レ ヤ ッ ト 争者 間 ヴァ 上全 開 孔 高低 引 普通織 自 動織 半 自 動 型 競 型自動 隙 ジ ャ ド ル式 二 ジ 機 式 織機 式織機 贔 織 機 ー ド ジ ャ カ 織機 カ ャ カー 機 C(2 ) C(3 ) C(l ) (Al) A(2) A(3) �(1) 3) 20 . oool s . ooo\ s . ooo\. 能力 m/年. 10 25 15. 100 , 000 90 , 000 150 , 000. プ ラ ウ ス 地 プ ロ ケ ッ ト 地 コ ス チ ュ ー ム 地 表2. 市場価格. 年 間最大可能販売且 m. ー. 5 , 000\. 重. 囁尺 憬. 3 , 000 2 ,000. 4 ,000. 3 ,000\. 2 , 500. 調達き)レ ク \400 , ooo\ 70 , 000 50 , 000 110 , ooo\ 50 , 000 20 .ooo 65 , ooo 40 , 000 1 10.000 I. 操マ業 費ク /m ル. I. 塁点円急:. 1170 , 000 49 , 600,48 , 000, 95 , 000, 45 , 000,20 ,000 20 , 000 2 1 .000!. 7 , 500. 本包患 ク 778 , 209 199 ,81281 , 304540 , 698 167 , 650 63 , 584, 53 , 546 51 , 226. 10, 516. 耐用 年 数. 年 1. 1 . so\ 10\. 残存巴應 ク j 50, 000. 3 . 80 7. 5 ,oooj. 4. 3. 6. 1. 10 \. 10 6. o\ 10 . 000\ 2 , 000. 資. 15. 5. o\. 10 8. 1 . 000. 8 5. 5 , 000. 12 3. 37) Albach, H. : a.a. 0., S. 93-97 . 溝 ロ 一雄, 後藤幸男訳 「前掲書」 11 4- 1 20頁。 38) Albach, H. : a.a. 0., S. 94 . 溝 ロ 一雄, 後藤幸男訳 「前掲書」 115 頁。 39) Albach. H. : a.a. 0., S. 95-97 . 溝 ロ ー雄, 後藤幸男訳 「前掲書J 1 17-120頁。 -148 ( 148 ) -. ゜.

(15) 今, 企業が財務上の均衡維持のよ う な あらゆる制約条件に対して配慮しな がら, 10 彩の長期平均利益率を将来に亘って維持する た めに, 10 彩を計算利 子率 と して, 実施可能な投資プ ロ ジェクトの資本価値の合計を最大にしよ う と している と 仮定するなら ば. 40). ,. 資本価値 Co が部門工場に据え付けられる. 個 々 の織機の資本価値 Ci 1 と 設定される機械台数 Xi 1 に依存する故に , 目 的関数は,. Co =778 , 209 X1 A +199 , 812 X2A +81 , 304 X3A + 540 , 698 Xl B +167 , 650 X2丘 63 , 584 X3丘53 , 546 XI豆51 , 226 X2豆 10 , 516X3C. で示される41) 。 他方 , 制約条件に つ いて考えれば, まず, 財務上の均衡維持 の た めに, 設定される機械台数 Xi 1 と 一 台 当 た り の調達費 Di 1 の積で示さ れる資金需要が手元資金 5 , 000, 000 マ ルクを上 回るこ と は認 められな い 故に , 財務条件. 400 ,000 X1 A +70 , 000 X2A + 50 , 000 X3A +110,000 Xl圧 50 , 000 X2 B +20 , 000 X3B + 65 , 000 XI豆40 , 000 X炉 +10 , 000 X舒< = 5 , 000 ,000 が形成される。 ま た , 過剰能力 を 回 避する た めに, 各部門にお いて年間の製 造能力が製品の年間最大販売可能量を上回れな い 故に, 販売制限. 20 , 000 X1A + 8 , 000 X於 十 8 , 000 X坐< = 100, 000 5 , 000 X1 B + 3 , 000 X2凸 2 , 000 X炉< =90 , 000 4,000 XI豆3 , 000 X2豆 2 , 500 X炉 < = 150 ,000. が, 設定される。 なお , このモ デルでは, 目的関数 と 制約条件が 計画変数. Xi 1 に関して 1 次で ある故に , 伝統的な シ ン プ レ ッ クス法の助 けによって, 表 3 の解が 得られ , 達成可能な 最大の資本価値は 14 , 977 , 230 マ )レク と 計算 される42) 0. 40) Vgl. Albach, H. : a.a. 0., S. 86 u. S. 97 . 参照, 溝 ロ一雄, 後藤幸男訳 「前掲 書」 105頁 , 120頁。 41) Albach, H. : a.a. 0., S. 101-102. 溝ロ一雄 , 後藤幸男訳 『前掲書J 125頁。 42) Vgl. Albach, H. : a.a. 0., S. 102-104 . 参照, 溝ロ一雄, 後藤幸男訳 「前掲書」 125-129頁。 -149 (149)-.

(16) 表3. 最適資本予算. 投. タイプ. A (1) A (2) B (1) C (2). 台. 資. 数. 0 . 67 10.82 18 50. i. 43). 計. 投資金額 267 ,000 753 , 000 1 . 980, 000 2, 000 , 000 5 , 000 , 000. I. 画. 資 本 調 達 計 画. 資本価値. タ イ プ. 521 , 400 2, 1 6 1 , 966 9 , 732, 564 2,56 1 , 300. i. 金. 5 , 000 , 000. 自 己資金. 14, 977 , 230. 合. 計. (b). 一定の手元資金 と と も に 他人資本 の 調 達が行え る ケ ー ス. I. と こ ろで,. I. 最適投資予算を. も , 投資計画 と と も に ,. 一. I. 5 , 000 , 000. 定の 手元資金の も と で 算定す る ケ ー ス よ り. こ の 投資計画 に 対 し て 最 適 な 資本調達計画 が 決 定 さ. れ る ケ ー ス の ほ う が よ り 現実 的 で あ る 体例 と し て ,. 額. 44. ). 。 今,. こ の よ う な ケ ー ス に 対す る 具. 上記の繊維企業 に 対 し て , 先 と は 異 な り , 100 , 000 マ ル ク の 自. 己資本 し か利 用 で き な い 代わ り に , 表 4 で 示 さ れ る 他人資本 の 調 達 の 可能性 が新 た に 開 か れ た と 仮定す る 。 反面, 投資 の 可能性に つ い て は , 表 5 で 示 さ れ る が , 先 の 具体例 と 比べ て 変 化 は 見 ら れ な い. 4 5). 。 と こ ろ で , 今, 先 と 同 様. に , 企業が投資 と 資本調達 の 可能性か ら 得 ら れ る 資本価 値 の 合 計 の 最大 化 を. 43) Vgl. Albach, H. : a.a. 0., S . 105 . 参照. 溝 ロ 一雄 , 後藤幸男訳 「 前掲書」 129 頁。. 44) な お, こ の よ う な ケ ー ス で は, 提案 さ れ る 投資の可能性だけ で はな く て, 利用で き る 資本調達の可能性 も 最適に選択 さ れ , で き る だけ 有利に組合わ さ れな け れば な. ら な い 。 し か し なが ら , そ の 際注意 し な け ればな ら な い の は, 資金需要は投資の可能. 性が知 ら れて い る と き に初めて決定 さ れ, 逆に, 投資の可能性 は そ の実施の た め に ど れ程の資金が用意 さ れ う る かが知 ら れて い る と き に初めて示 さ れ る 。 そ れゆぇ.. 投資 と 資本調達と い う 2 つの 計画変数は相互依存関係に あ り , 同時的に し か決定で. き な い。 投資問題を 2 段階で解 く こ と . し たが っ て, ま ず初 め に投資に必要な資本. の 需要関数を設定 し , 次 に こ の 資本需要関数に資金の供給関数を対比す る よ う な,. 解法は計画問題の総合的構造を無視 し て い る 。 投資計画 と 資本調達計画 は同時に決. 定 さ れ る べ き で あ る 。 (Vgl. Albach, H. : a.a. 0., S. 154-157 . 参照, 涸 ロ 一雄.. 後藤幸男訳 『前掲書」 185-189頁。) 45) Albach, H. : a.a. 0., S. 191. 溝 ロ ー雑, 後藤幸男訳 「前掲書」 227頁。 -150 (150)-.

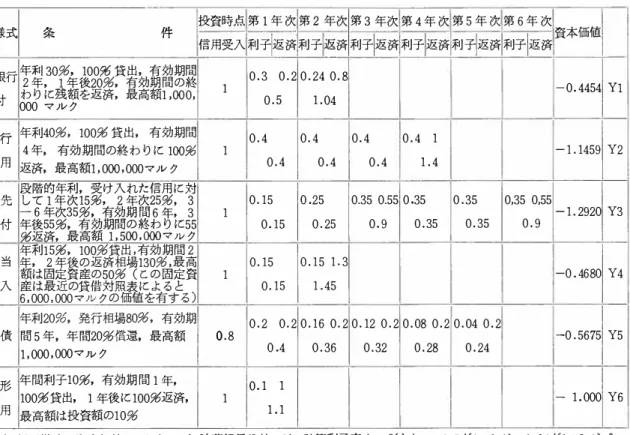

(17) 信用様式. 資本調達計画 条 メ</. ー. 151 C1 51| ). 46). 件. 年利 30%, 100劣 貸 出 , 有効期間 貯蓄銀行 2 年 , 1 年後20%, 有効期 間の終 わ り に残額を返済, 最高額1 ,000, 貸付 000 マルク. 社. 1 .9. 一 ― m. 2 2 6 �.. 叫 }』. 年 間利子10形, 有効期 間 1 年, 手 形 100形貸出, 1 年後に100形返済, 用 最高額は投資額の10%. 投資時点 第 1 年 次 第 2 年 次 第 3 年 次 第 4 年 次 第 5 年 次 第 6 年 次. l. l. 信用受入 利子返済利子 迄済 利子 返 済 利子 返済 利子返済 利子 返 済 l 1. 1. 1. 0. 3 0. 2 0. 24 0. 8 0. 5. 0. 4. 0. 4. 0. 15. 0.25. 0.35 0.55 0.35. 0. 15. 0. 15 1 . 3. 0. 4. 0. 15. 0. 15. 0. 8. 1. 0. 4. 0. 25. 0. 4. 0. 9. 0. 4 1. - 1. 1459 Y2. 1. 4. 0. 35. 0. 35. 0. 35. 0. 1 1 1. 1. 0. 36. 0,35 0,55 0. 9. - 1. 2920 Y3. -0. 4680 Y4. 1. 45. 0. 2 0. 2 0. 16 0. 2 0. 12 0. 2 0. 08 0. 2 0. 04 0. 2 0.4. 資本価値 -0. 4454 Y l. 1. 04. 0. 4. ゜. 年 40%, 100形 貸 出 , 有効期間 銀 打 利 4 年, 有効期間の終わ り に 100彩 伊 ロ 用 返済, 最高額1 , 000, 000マル ク 段階的年利, 受け入れた信用に対 得意先 して 1 年 次 15彩, 2 年次25%, 3 - 6 年次35%, 有効期 間 6 年, 3 貸 付 年後 55飴, 有効期間の 終わ り に55 形返済, 最高額 1 , 500 , 000マ )レ ク 年利15形, 100%貸出 , 有効期間 2 抵 当 年, 2 年 後の 返済相場130% , 最高 額は固定資産の 50% ( こ の 固定資 入 産は最近の貸借対照表によ る と 6 , 000 , 000 マ )レ ク の 価値を有す る ) 年利 20冤, 発行相場80%, 有効期 債 間 5 年 , 年 間20%償還, 最高額 1 , 000 , 000マ)レ ク 借. .firJ. .1 , .S.1 .0. . a 4 6 )Al ba c h`H.:a S 9 0u 9 2 ローはE `ga躙皿卯 遷〗{r 四r m �。 9 2 2 8 2 2. I. 表4. 0 . 32. 0. 28. 0. 24. -0. 5675 Y5. - 1 . 000 Y6. 資本価値は , た と え ば, 貯蓄銀行貸付では, 計算利子率を10形 と して, o. 5/(1 + 0. 1 ) + 1. 04/(1 +o. n -2 注) 信用様式の - l = -0 . 4454 と 計算 さ れ る 。.

(18) 新たに甜入され る 信用 j の金額を Yj で 示すこと に. めざしてい る ならば,. より, 目的関数は,. Co = 778, 209 XI A + 199 , 812 X2 A +81 , 304 X3凸540 , 698 XI B + 167 , 650 X2丘 63 , 584 X3凸 53 , 546 XI豆51 , 226 x2 c. + 10 , 516 X3 c - 0 . 4454 Yl - 1. 1459 Y2 - l . 2920 Y3 - 0. 4680 Y4. - 0 . 5675 Y5 - l. OOO Y6. と して形成され る 。 他方. 財務 条件を表現すれば, まず, 投資の実施 開始時. 点 に関して. 不等式. 400 , 000 XI A + ?0 , 000 X2A +50 , 000 X舒 + 110 , 000 Xl豆50 , 000 X2 B +20 , 000 X炉 + 65 , 000 XI臼40 , 000 X2豆10 , 000 X炉< = 100 , 000. +Yl + Y2 + Y3 + Y4 + 0 . 8Y5 +Y6. が設定され る 。 次に , 第 1 年次に対 し ては, 余剰資金の翌期間への繰り越し 表5. 投資計画. 47). 耐贔 年. A( l ) ノ ズ )レ 式 織 機. A(2) ヤ ッ ト コ 式織機 A(3) 競争者型 自 動織機. 10 7. 3. 支 出 投晶. 2. 3. 4. 170, 000 1 70, 000. 5 0 . 000 48 . 000 48 , 000 48,000. C( l ) 普通緞機. 8 1 65,000. C(3) 半自 動織機. 3. 4 9, 6 00. I. 1 1 0, 000 95, 000 95 , 000 95 , 000 95 , 000 9 5, 000 95 , 000 45 , 000 45 , 000. 6. 5 0 , 000 45 . 000 45, 000. 5. 20, 000 20 , 000 20 , 000 20,000 20, 000. 5. 6. 5. 70, 000 49, 6 00 49, 6 00 49, 6 00 49, 600 49, 600. 10. C(2) 自 動織機. I 第年次 I 第年次 I 第年 次 I 第年次 I 第年 次. 4 00,000 17 0, 0001 1 7 0 . 000 170 , 000 17 0 , 000. B ( l ) 高低 sノ 間隙 ャ カ ー ド機 ー B (2) ヴ ァ ドル式 ジ ャ カ ー ド機 B (3) 2 重 引 上全開 孔式 ジ ャ カ ー ド 機 令. 第 1次 年. 入. 収. 2 0,. 7,500. 21, 000 21, 000 2 1 ,000 26 , 000 7 . 500. 7, 5 00. 47) Albach, H.: a.a. 0. , S. 194 . 溝ロ 一雄 , 後藤幸男訳「前掲害J 23 0頁。 -152 ( 152 ). 47, 000. 000. 2 0, 000 2 0 , 000 2 0,000 2 0,000 2 0, 000. 4 0 , 000 2 1,000. 10,000. 45, 000. I. 20. 000. i.

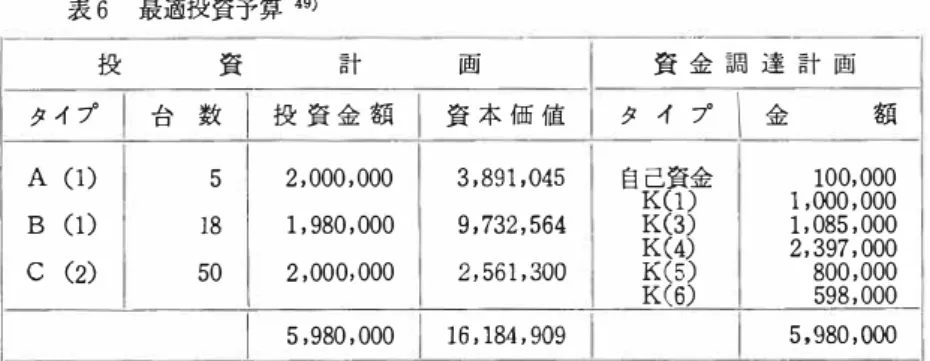

(19) を考慮に入れれば, 不等式 0 . 5Yl + 0 . 4Y2 + 0 . 1 5Y3 + 0 . 15Y4 +0 . 4Y5 + 1 . 1Y6< = 170 , 000 XlA + 49 , 600 X2丘48 , 000 X3A +95 , 000 Xl丘45 , 000 X2 B +20 , 000 X3B +20 , 000 Xl 豆21 , 000 X2臼 7 , 500 X炉 + (100 , 000 + Yl + Y2 + Y3 + Y4 + O . 8Y5 + Y6 - 400 , OOOXl A - 70 , 000 X2A - 50 , 000 X3A - 110 , 000 Xl B - 50 , 000 X2 B - 20 , 000 X3B - 6 5 , 000 x1 c - 40 , ooox2 c - 10 , ooo x3 c) が, 形 成 さ れ る 。 そ し て , 第 2 年次以降第 6 年次 ま で に つ い て も 同 様 の 不等 式が形成 さ れ る 。 ま た , 過剰能力 は 回 避 さ れ る べ き で あ る と い う 販売制限か ら , 先 と 同 様 に , 各部門 に 対 し て , 不等式 20 , 000 Xl A + 8 , 000 X2 A + 8 , 000 X3文 = 100 , 000 5 , 000 Xl B + 3 , 000 X2 B +2 , 000 X炉< = 90 , 000 4 , 000 Xl豆 3 , 000 X2丘 2 , 500 X舒< = 150 , 000 が設定 さ れ る 。 そ し て , 信用 限度 か ら 投資開始時点 に 対 し て , 不等式, Yl < = 1 , 000 , 000 Y2< = 1 , 000 , 000 Y3< = 1 , 500 , 000 Y4< = 3 , 000 , 000 YS< = l , 000 , 000 Y6< = 0 . 1 (400 , 000 Xl A + 70 , 000 X2凸 50 , 000 X3凸 110, 000 Xl B + 50 , 000 X2丘20 , 000 X3丘 65 , 000 x1 c +40 , ooo x2 c + 1 0 , 000X炉) が形成 さ れ る 。 な お,. こ の よ う に し て 形成 さ れ る 投資 • 財務モ デル を解け. ば, 表 6 で 示 さ れ る 解が得 ら れ る 48) 0. 48) Vgl. Albach, H. : a.a. 0., S. 206-21 1 . 参照, 溝 ロ 一雄 , 後藤幸男訳 「前掲書J 243-248頁。 -153 ( 153 ) -.

(20) 画 計 額. 100, 000 1 ,000 , 000 1 , 085, 000 2, 397 , 000 800 ,000 598 , 000. (1). 00. 一. 1H. 。. 8 , 5. ゜ ,,. 金))))) 資cl ⑬⑭⑮⑯ 己kkkkk 自. 5,980 , 000. タ. 2,000, 000. イ. 1 , 980 , 000. 達 金 調 l 〖金 プ. 資. 2, 000 , 000. ⑮ 珀 額 909 ム 副 732561 ⑱ 3 5 2 16. 投 資金 額. 値 価 本 資. C (2). 画. B (1). 計. 5 8 1 0 5. A (1). 49). 数. タイプ. 台. 投. 最適投資予 算. 資 一. 表6. H. ャ コ プ の 生 産 • 投資 モ デ ル の 検討. 確実性下 で の 理論展開. 第 II 章で 明 ら か に な っ た よ う に , H . ア )レバ ッ ハ の モ デル で は , 取 り 扱わ. れ る 計画変数 は , 投資 と 資本 調 達 の 可能性を 表現 す る も の に 限 ら れて い る. が,. こ れ ら 計画変数間 で の 相 互依 存 関 係 は 一 応考慮 さ れて い る 50) 。 し か し な. が ら , 多 目 的機械や複数段階生 産 の ケ ー ス は 仮定 に よ り 排除 さ れ, 機械 は 特 定製品 の 製造過程 に の み 役立つ と い う 仮定 を 置 い て , 投資プ ロ グ ラ ム か ら 直. 51) 接 的 に 生 産 プ ロ グ ラ ム が推論 さ れて い る 。 ま た 同 時 に , H. ア ルバ ッ ハ は. 4 9) Albach, H. : a.a. 0., S. 291 . 溝 ロ 一雄, 後藤幸男訳 『前掲書」 248 頁。. 50) Vgl. Hax, H.: Investitions-und Finanzplanung mit Hilfe der linearen Pro grammierung ZbF, 16 . Jg., 1964 . S. 4 4 5f.; Schweim, J.: a.a. 0., S. 4 1 .. 51) Vgl. Albach, H. : a.a. 0., S. 84-85. 溝 ロ 一雄, 後藤幸男訳 『前掲書」 103頁。 ; Jacob, H. : Neuere Entwicklungen, S. 489-490 u. S. 505-507 . こ の点について ,. J. シ ュ バイ ム は 「H. ア ルバ ッ ハ の モ デルで は , 生産 と 投資の間での相互依存関係 は , 非常に特殊な , 簡単 な ケ ー ス に対 し ての み考慮 さ れ る 。 こ れは と にか く 各設備. が唯 1 つの製品のみを製造す る (平行生産) と , 各製品が唯 1 つの設備を経過す る. ( 一段階生産) と い う 仮定 に よ っ て行わ れ る 。 こ れに よ っ て モ デルでは, 製品の販. 売 と 生産要素の購入か ら 生 じ る , 収入 ・ 支払流列を設備 に直接添え付 け る こ と がで. き る 。 特定設備への支払い過程の 一 義的な添え付 け は, 多段階生産と / も し く は多 目 的機械が計画 に お いて考慮 さ れ, 生産プ ロ グ ラ ム が投資プ ロ グ ラ ム の 決定以前に -154 C 154 ) -.

(21) 外生的 に あ ら か じ め与 え ら れ る 計 算利子率を 使用 す る こ と に よ り , 企業 目 的 と し て資本価値の 最大 化 を 仮 定 し て い る. 52). 。 H. ャ コ プ は ,. こ れ ら 非現実的. な 仮定を批判す る こ と に よ り , 複 数段階生産 と 多 目 的機械 の使用 の ケ ー ス に も 適用 で き る モ デル を 展 開 し た 。. 今 , 簡単に , H . ヤ コ プ の モ デル を 検討 す れ ば ,. ま ず彼 は 次 の 5 つ の 仮定. を設定す る 。 す な わ ち ,. 第 1 に , 企業 は 長 期 的 な 利益最大化 と い う 目 標 を追求す る 5 3). 第 2 に , 製 品 は 製造時点で販売 さ れて , 収入を も た ら し , 新設備は導入時 点 の 開 始 か ら 生産 に 用 い ら れ , 固定費を発生 さ せ る 5 4) 0. 既 に 用 意 さ れて い な けれ ば な ら な い と き に は, a.a. 0., S. 45) と 述べて い る 。. も はやで き な い」 (Schweim, J. :. 52) Vgl. Schweim, J. : a.a. 0., S . 42-4 3. ; Jacob, H. : Neuere Entwicklungen, S. 501-507. こ の点, H. ア ルバ ッ ハ は 「 こ こ ( モ デル) で計算利子率を用 い る に あ. た っ て は, 伝統的な投資理論の 計算利子率に対 し て 唱 え ら れて い る , 異議は考慮外 に置 く こ と にす る 。 こ こ で用 い ら れ る 計算利子率 は , 実際の再投資に つ い て の 具体. 的な指示で は な い し , 最小支払利子 ( Mindestverzinsung) を 示 さ な い し , 目 下 の. 投資決定に対す る 最大化基準を意味す る も の で も な い 。 更に, 企業が投資の遂行の. た め に考慮 し な け れば な ら な い資本調達様式につ いて何かを示す も の で も な い。 む し ろ , 製品に対 し て 一定の価格が仮定 さ れ , 費用 も 調達 さ れ る 機械の タ イ プに 関 し. て一定 で あ れば, 計算利子率 に よ り 算定 さ れ る 資本価値 に は , 各機械の有利性の 一 次の尺度 と な る と い う 大 き な メ リ ッ ト が あ る 」 (Albach, H. : a.a. 0., S. 87 涸 ロ ー. 雄, 後藤幸男訳 「前掲書』 106-107頁) と 述ぺて い る が , こ れに対 し て , H. ャ コ. プ は , 「 一般に は , 企業は多数の 生産要素の組合わせ, そ し て , こ こ で特に問題に. な る が, 多数の経営手段を意味す る 。 た だ組合わせの みが全体 と し て , 組合わせに. 集 中 さ れ る 生産要素が共同 し て , 共同作用 に お いて成果を も た ら す。 こ の全体成果 を 個 々 の設備 , 機械, 装撻等に分配す る こ と , そ し て そ れ ら に 添え る こ と , すな. わ ち , 個 々 の対象に対 し て資本価値を算定す る こ と は . 例外的な ケ ー ス で の み可能 で あ る 」 (Jacob, H. : Neuere Entwicklungen, S. 502) と 反論 し て い る 。. 53) Jacob, H . : Neuere Entwicklungen, S . 551 u. S . 554 . ; Jacob, H.: Inves titionsplanung auf der Grundlage linearer Optimierung, ZfB 32. Jg., 1962,. s. 652.. 以下で は , 本論文を Investitionsplanung と 略称す る 。. 5 4 ) Jacob, H. : Neuere Entwicklungen, S . 552 u . S . 559 . ; Jacob, H, : Investi tionsplanung, S. 652.. -155 C 155)-.

(22) 第 3 に 投資 プ ロ ジ ェ ク ト が ど の よ う な 設備 の 組み合わ せ で 活 動 期 間 の 終 了 時点 ま で 実施 さ れ る か は 決定時点で 明確 に 知 ら れて い る 。 第 4 に , 設 備の有効期間 が計 画 期 間 を 上回 る な ら ば, 計 画期 間 の 終 了 時点 で残存価値を 知 る こ と が で き る 55) 0. 第 5 に , 各部分 期 間 の 開始 時点で . 一定額の 自 己資金を企業 は 利 用 で き る ま た 同時に.. こ れ ら 仮定下 で ,. 達 , 売却 さ れ る の か (数値 Vq i ,. 56). 0. 計画期 間 内 で ど の よ う な 種類の 設備が調. aq ' q i. の 最適値) と . ど の よ う に す れ ば . 生. 産が折 々 の 設 備 に よ り 最 適 に 実施 さ れ る の か (数値 t q z い の 最適値) を 同 時. に 決定す る た め の 計画 モ デル を形成す る た め に は , 表 7 の デ ー タ が 算定 さ れ る か. 与 え ら れ る こ と が必要で あ る と H. ャ コ プ は 考 え る 57) 0 表7. 1.. 確実性下で の モ デ )レ形成 に お いて, 算定さ れ る か, 与え ら れ る も の と して取 58). り 扱われる デー タ. 計画時点に存在す る 設備の稲類, 個数 と 残 さ れた利用 可能期 間. 2.. こ れ ら 設備の現在 と 将来の売却手取金. 4.. 現在と 将来の あ ら ゆ る 投資の 可能性の種類と 有効期間. 3.. 5. 6. 7.. 8.. 9.. 10.. 11.. 12.. こ れ ら 設備の存在に よ り 経営内 で発生す る 固定費の大 き さ. 必要な場合に購入 さ れ る 設備の調達費, そ の存在に よ り 経営内 で発生す る 固. 定費 と , 第 1 部分期間, 第 2 部分期問等 に お いて設備の売却 か ら 獲 得 さ れ う る 売却手取金. 個 々 の製 品の加工に お いて生 じ る 単位 当 た り の 変動費. さ ま ざ ま な製品の加工に お け る 設備の 給付能力 (時間単位 当 た り での生産数. 盤). 個 々 の生産段階での ク ズの割合. 個 々 の部分期間で販売 さ れ う る , さ ま ざ ま な製品に対する 最高可能昼 個 々 の 部分期 間での獲得可能な製品販売価格. 個 々 の部分期 間の開始に投資の た め に新 し く 使用 で き る 金額. 製品の コ ス ト に 関連 し て あ ら わ れ る , 流動資産を調達す る た め の 資本需要. 55) Jacob, H. : Neuere Entwicklungen, S. 552-553 . 56) Jacob, H. : Neuere Entwicklungen, S . 554 u. S. 561 . ; Jacob, H. : Investitions planung, S. 651 .. 57) Jacob, H. : Investitionsplanung, S. 654 .. 58) Jacob, H. : Neuere Entwicklungen, 555-556 . -156 ( 156)-.

(23) 目的関数は,. G= !? X z w, t q z wヽ i. 総利益. ー工 qi. i. 恥zー. 売上げ. Vq i A*q i. 苔和. s i tq z s i. 変動費. a q · q 1 Eq • q 1 q' q i. 十 工. 按分比例的調達費. x.. zsi. ー. 苔内. ' q i F*q · q. 固 定費. → max!. ー. 売却手取金. で 示され,長期的な利益が, 期間売上げと売却手取金の合計から, 変動費, 固定費と新設備の按分比例的調達費の合計 を 控除した も のとして計算される. と考えられている59) 。 他 方,制約条件としては , まず , 第 1 に,設備に要求さ. れる生産時間が設備の最大許容作業時間を 上 回れない故に,生産能力条件,. 工. z.. t q z s i � � aq• q ; Tq• q ; q'. 必要生産時間 最大許容生産時間. あらゆる q と i に対して. が設定される60) 。 第 2 に. 部分期間 q ' の 開始時点で調達された タ イ プ i の. 設備台数は.部分期間 q に経営内に存在している タ イ プ i の設備台数に, 両. 期間内に売却された同ー タ イ プの設備台数を 加 え た も のに等しい故に, 設備 方程式 Vq• i. 部分期間 q' で 調達される タ イ プ i の設備. = aq· q i + エaq' q" i 部分期間 q' で 調達 され, q "- q' + l 部分期間 q に経営内に存在 両期間内に売却される す る タ イ プ i の設備 タ イ プ i の設備 あらゆる q, i と q' に対して ただし, q�q' + Ii. が作成される61) 。 第 3 に, 特定製品 z に関して実施される すぺての 作業過. 程が最終の予定完成品量に 一 致した半製品量を産み出す よ うに その都 度実施. 59) Jacob, H.: Investitionsplanung. S. 652-653 . ; Jacob, H. : Neuere Entwicklun gen, S. 556-557. 60) Jacob, H. : Investitionsplanung, S. 653. : Jacob, H. : Neuere Entwicklungen. S. 559 . : Jacob, H.: Flexibilitatstiberlegungen in der Investitionsrechnung ZfB. 37 . Jg., s. 1 1 . 以下で は本論文を Flexibilitatstiberlegungenと 略称す る 。 61) Jacob, H.: Investitionsplanung, S. 654 . : Jacob, H.: Neuere Entwicklungen, S. 559-560 . ; Jacob, H.: Flexibilitatstiberlegungen, S. 12. -157 C 157 ) -.

(24) されなければならない こ と から,生産数量条件. ェ x.. ● i b, s i tq z s i. = :E. x• •. + 1 i t q z s +li. 部分期間 q に作業過程 S にお 部分期間 q に作業過 い て加工され る 製品 z の数量 程 s + l にお い て加工 され る 製品 z の数量. あらゆ る q, z と S に対 して ただし s<=wz ー 1. が形成され る 62) 。 第 4 に , 企業は価格 P で部分期間 q において製品 z を. 最大販売可能量 M ぃ まで取引 しう る ことから , 販売制限. ェ. X , w. i t q z w, i. �M q z. 部分期間 q での 製 品 z の最高販 売可能量. 部分期間 q での製品 z の総生産量. あらゆ る q と z に対 して. が設定され る 63) 。 第 5 に 設備調達費 , 生産比例的支出と設備比例的支出か ら構成され る 資金需要羅に , 部分期間 q での繰越資金を 加えたものが , 新. 規調達資金, 前期間に比例的 支出のために 使用され.. 今期に回収され る 資. 金 , 前期間からの繰越資金と部分期間 q の 開始時点での売却手取金から構. 成され る 資金供給量に等し く なければならない故に, 財務 条件 工 i. V q i A q i 十 エ [ Uq z z. 部分期 間 q での調達費. ・. ( エ k q z s i X z s i t q z s i ) ] + U q ・ エ a q ' q i F q ' q i + Rq •i q' i. 部分期 間 q での比例的支出の 部分期間 q での繰越資金 資本需要. = B q 十 :E [ Uq-1z ・ (エ k qー1 z s i X z s i t q-i z s i )] + U qー1 ・ :E aq• qー1 i F q • qーl i z si q' i. 部分期間 q の新規 調達資金 + Rq-1. 部分期間 q - 1 での比例的支出の資本需要. 十ェ aq' q i Eq· q q' i. 部分期間 q ー 1 での繰越資金. 部分期間 q の 開始時点 での売却手取金. あらゆ る q に対 して. が作成され る 64) 。 そ し て最後に, 5 つの計画変数に対 し て, 整数非負条件. 62) Jacob, H. : Investitionsplanung, S. 653. ; Jacob, H. : Neuere Entwicklungen,. S. 560 . ; Jacob, H.: Flexibilitatsuberlegungen, S. 12 . 63) Jacob, H. : Investitionsplanung, S. 653 . ; Jacob, H. : Neuere Entwicklungen. S. 560 u. Vgl. S. 565- 568. ; Jacob, H.: Flexibilitatstiberlegungen, S. 1 3.. -158 ( 158) -.

(25) t q z s i �O, 3 q • q i �O, V q. ; �Q かつ整数,. aq • q ; � o. かつ整数,. Rq�O. が設 定される65) 。 と こ ろで, こ のモデルでは,. すべての収入と 支 出 を計算利子率 で計画時点. に割引 くこ と によ りこ れらの発生時点の差異は調整されているゆえ に, 先 の H . アルバ ッ ハ と 同 様 に,. 収入と 支出の差額 は計算利子率 で再 投資されると. いう非現実的な仮 定が設 定されている66) 。 H . ヤ コ プ は, こ の欠 陥を克服 す るた めには, つ,. 投資 によ る拘束か ら解放 され, 再 投資 されうる回 収資金が, い. どのよ うな大きさで発生 し, こ れら回 収資 金に対 してどのよ うな投資の. 可能性が開か れているのか を具 体的に予想 すべきであると いう観 点か ら, 第 2部分 期間以 降 の開始時 点では, 新規調達資 金 Bq のみではなく て, 前 期間 において獲得 される純利 益も実物 投資に対 して使用 されるよ うに,. モデルの. 目的関 数 と 財務条件 を修正 する67) 。 その結果, 先 の目的関数 は, G = Z:: (l + c り2) ・ (Z:: z i. X , w, i t q z wd p q z. :E. ー aq' q i Fq • q ; ) ー V q i A* q ; qi q' i. 固 定費. エ k q z s i X , s i tq z s i zsj 変動費. 売上 げ. 総利益. :E. ー. 十工. q' q i. 按分比例的調達費. aq ' q t Eq• q ;. 売却手 取金. 十工 ぶ q. Rq → max!. 金融 投資の成果. と 修正 されるが. こ こ では期間利 益の翌 期間の開始 までの利 子 成果と . 実物 投資に使用 されない資金によ る金融 投資 の成果に対 して新 た に配慮 がなされ ている68) 。 また , 財務条件 は,. 64) Jacob, H. : Investitionsplanung, S. 6 53 . ; Jacob, H. : Neuere Entwicklungen, S. 560- 562 u. Vgl. S. 56 8. 6 5) Jacob, H. : Neuere Entwicklungen, S. 56 5. 66) Vgl. Jacob, H. : Neuere Entwicklungen, S. 582. 6 7) Vgl. Jacob, H. : Neuere Entwicklungen, S. 582-583 . ; Jacob, H. : Zurn Pro blem der Unsicherheit bei Investitionsentscheidungen, ZfB, 37 . Jg., S. 159 . 以下では, 本論文 を Zurn Problem と略称する。 6 8) Vgl. Jacob, H. : Neuere Entwicklungen, S. 584-585 . ; Jacob, H. : Zurn Pro blem, S. 159. -159 ( 159 ) -.

(26) 工 Vq i 1. Aq i 十. � [u q z (エ k q z ぃ ・. Z. エz [U. q - lz. 部分期間 q で の新規調達資金. X z s i tq z s ; ) ] + U ず. ・. (エ k si. q -1 z. 工. q'. 部分期間 q での比例的支出の 資金需要. 部分期間 q での 調達費 = Bq +. Si. i. aq'. q. i F q ' q i + Rq 、. 部分期間 q で の繰越資金. エ. a q • q - l i F q • q -1 i s i X z s i t q - 1 z s i ) ] + U q-1 ・ q' i. 部分期間 q - 1 での比例的支出の資金需要. + c1 + c q ー 1) • R q ー l + (1 + C q -i/2) ・ ( � X z wd tq 一1 z wd pq ー l • zi 部分期間 q ー 1 での 部分期間 q ー 1 での売上げ 金融投資の成果. ーzエs i kq-1 z s i X z s i tq-lz s i ぎi a q • q-1 ; F ー. 部分期間 q - 1 での変動 費. q•. q -l i ) +. 部分期間 q - 1 での 固定費. ェa. q' i. q. • q ; Eq • q ;. 部分期間 q の 開始時点 での売却手取金 あらゆる q に対 して. と 修正され, 右辺は前期間で実物投資に使用されない資金に よ る金融投資の 成果と , 利子成果を 加 えた前期間の純利益に よ り補完されている69) 。 なお, 以上の修正は,. 「(1)計算利子率の大きさは どの よ うな方法で 把握さ. れると しても 擬制値を 意味するに対して,. 金融投資の利子率は 現実値であ. り, 資金運用で実際に与えられる可能性から一義的に決定される。 (2)計算利. 子率ではすべての収入と 支出が割引 かれるが, 金融投資を 企てると いう可能 性 (利益 フ ィ. ー. ド バ ッ ク) は ―ー時的もしく は継続的に —実物投資に使. 用されない資金に対 してのみ要求される。 以上の よ うに, 計算利子率の使用 と 金融投資を 企てると いう可能性の導入とは. 2つの完全に異なる事象であ. り, 全く共通のものと しては考えられない」 70) と いう主張に基づいて行われ. ている。 また , H. ヤコプ 自身の言葉に よ り , 彼のモデルの特徴を要約すれ. ば , 「1. 企業に存在する生産設備と企業に等入される生産設備の間には 一般. には時間上水平な (計画時点の経営事象の) 相互依存関係と時間上垂直的な 69) Jacob, H. : Neuere Entwicklungen, S. 585-587 . ; Jacob, H. : Zurn Problem. s. 161.. 70) Jacob, H. : Neuere Entwicklungen, S. 583-584 u. Vgl. S. 587. ; Jacob, H. : Flexibilitatsuberlegungen, S. 10. ; Jacob, H. : Unsicherheit und Flexibilitat. ZfB. 4 4 . Jg., S. 518. 以下では . 本論文を Unsicherheitと略称す る。. -160 ( 160 ) -.

(27) (計画期間の経営事象の) 相互依存関係が存在する。 これは資本価値により. 個 々 の設備もし く は投資プロジ ェ クトを 特色づけることを不可能にする。 2.. これら相互依存関係は. 企業の範囲 内で特定 の設備に対して割 当 てられる生. 産上の課題が. ど のよ う な設備が既に企業 内に存在しているか. そしてど の よ う な設備が将来において調達されるかにより左右されることを 意味する。. 3 . . … • •モデルは, 同時に最適な生産プロ グ ラムについての問 いと最適な投資. プロ グ ラムについての問いに答える。 両者. 最適な生産プロ グ ラムと最適な. 投資プロ グ ラムは分離できない程相互に密接に結び付いている」 71) とい う 事 実を 重視している点にある。 (2). 不確実性下での モ デル展開. ところ で. 確実な予想を 基礎にすれば, あらゆる将来の活動は計画作成時. 点で既に一義的に確定 され う る。 しかしながら, 決定 者には計画作成時点で は不完全な情報のみが与えられ, その情報の水準が時間経過において変化す. るゆえに. 計画作成時点であらゆる将来の活動を 確定 的に決定 することは合. 目的的ではな い 。 反面. 現在の活動の判定 基準がな く なるゆえに, 将来の活 動に 対する計画を 完全に 放棄する こともできない。 このジ レ ン マ の打 開策. は. 将来の 活動を 一義的に確定 するのではなくて, その実施までに得られる. 情報に 依存させるよ う に 計画することである72) 。 それゆえ. 不確実性下で は. たとえば. 利益最大化で示される主要目的とともに. 計画作成時点の予. 想とは異なる販売状況が発生 した場合にも高い適応力を 有する生産プロ グ ラ. ムの作成により, 販売領域における不確実性を 遮閉しよ う とする企業努力 が 付随目標としてあらわれる73) 0. 7 1) Jacob, H. : Neuere Entwicklungen, S. 507 .. 7'2) Vgl. Jacob, H. : Investitionsplanung, S. 654-655. ; Hax, H. : investitions. theorie, Wurzburg-Wien 1970 S. 1 32 . 7 3) Vgl. Jacob, H . : Flexibilitatsuberlegungen, S. 9. : Jacob, H.: Zurn Problem,. s. 157 .. -161 (161)-.

(28) こ の点から, H , ャコ プは,販売可能性が不確実であ り,同 一 期間において. 複数の販売状況が可能であ るとみなされると いう仮定下で, 先の確実性下で. のモデルを この新しい 付随 目標にも 対応できるように修正する。 具体的に. は, 表 8のデー タ が与えられるものと して,投資変数. 状況を 示す連続指標 g を 伴う生 産変数. (t q g z a i ). (V q i , a q ' q i ). と ,販売. と を 同時に決定する計画モ. デルが作成されるHl 。 以下, 先のモデルとの相違点に注目 し な がら, 修正の. 結果を 簡単に説 明すれば, まず, 目的関数は, G=. エ (1 + cq/2) [エ W q g ( I:; X z w, i •i g. 総利益. q. t q g z w, i pq z g ー. エ. kい s l X z a i t q g z ● i ) ••i. 変動 費. 売上げ. W q g ぶ R→max! ーq:E' i a q ' q i F q ' q i ] ー qエi Vq i A*q i 十qこq i:l. q ' q i E q' q i 十 工 qg qg. 固定費. 表8. 按分比例的調達費. 1. 売却手取金 金融投資に よ る成果. 不確実性下で の モ デ ル形成において,算定され るか, 与えられるも の と して取り 扱われ るデ ー タ 75). 個 々 の 部分期 間において必要な場合に製造されるあらゆ る製品の販売予想の期 待ス ペ ク ト )レ (最高販売可能量,販売価格 と それらに対す る主観発生確率 ) 2. 計画時点に存在す る設備の種類,個数 と 残された利用可能期間 3. こ れら設備の 現在 と 将来の 売却手取金 4. こ れら設備の 存在により経営内で発生す る固定費の大きさ 5. 現在 と 将来のあらゆ る投資の 可能性の 種類 と 有効期間 6. 必要な場合に購入される設備の調達費, そ の 存在により経営内で発生す る固定 費 と , 第 1 部分期 間, 第 2 部分期 間等において設備の 売却 から獲得されうる売却 手取金 1.. 7. 個 々 の製品の加工において生 じ る単位当たりの 変動費 8. さ ま ざ ま な製品の加工におけ る設備の 給付能力 (時間単位当 たりでの 生産数量 ) 9. 個 々 の 生産段階での ク ズの割合 10. 個 々 の 部分期間の 開始に投資の ために新 し く 使用でき る資金 1 1 . 製品の コ ス ト に関連 してあら われ る,流動資産を調達するた め の 資本需要 74) Vgl. Jacob , H. : Fle xibi lit ats iibe rleg unge n, S. 8 u. Vgl. S. Zurn Prob lem, S. 154-155. 75) Vgl. Jacob , H.: Flexi lit ats iibe rleg unge n, S. 7-8. -162 ( 162 ) -. 22 . :. Jacob, H. :.

(29) と修正される。 ここでは, 多数の発生可能な販売状況を その折々 の主観発 生. 確率. Wqg. でウ ェ イ ト 付けること により, 最高の期待総利益を示す, 投資 ・. 生産プロ グラムが算定 されるように改善が行われて いるが,反面, 数値 G が. 計画期間の実際利益ではなくて , 単なる操作値 (SteuergroBe) に過ぎない. ものにな っ て いる点に注意しなければな ら ない76) 。 他方 , 制約条件について. は, まず , 生産能力条件, 生産数量条件と 販売制限が発生可能な販売状況に. 対応 し て 作成され, 販売状況の個数に比例 し て 増大させ ら れて いる。 具体的. には.. 生産能力条件. 工. %s. t q g % S i � :E a q • q ; T q • q i q.. 必要生産時間. 設備方程式. 最大許容生産時間. Vq• i. 部分期間 q' で調 達 される タ イ プ i の設備. 生産数量条件 � X z s i bz s i t q g z s i. 部分期間 q に作業過 程 S にお い て 加工さ れる製品 z の数量. 販売制限. ェ. X z wd t q g z w, i. 部分期間 q で 製品の. z 量の総生産. そして , 財務 条件 が. あ ら ゆる q, g と i に対して. +. =aq ' q i. I:; aq ' q " i. q 一 q ' +l 部分期間 q' で 調 達 さ れ, 部分期間 q に経 両期間内に売 却される設備 営 内に 存在する 設備 あ ら ゆる q,i と q' に対して たたし, q < = q ' + li. l. lf. い あ ら ゆる q, Z, S と g に対 して ただし, s< =w,-1 部分期間 q に作業過程 s + l にお い て 加工され る製品 z の数量. = � x• •. 十ぃ. tqg z s+. �M q g z. 部分期間 q での 製品 z の最高販売可能量 あ ら ゆる q, z と g に対して. 76) V gl. Jacob, H. : Flexib ilitatstib erlegungen, S. 9-11.: Jacob , H . : Z urn Pro b lem, S. 165 u. S. 177. ; Ja cob, H.: U nsic herheit, S. 422 u. S. 428-429.. -163 ( 163 )-.

(30) 工 V q ; A q i + W g q 〔 工z [Uq z 部分期 間q で の調達費 + wぃ R g q. =. 部分期 間q で の繰越 資金 + u q ー1. ・. ・. (エ. k. い s i X z s i t g q z い ) ] 〕 十 Uq. ・. � aq• q ; Fq ' q ; q' i. 部分期 間q で比例的支出の資金 需要. •. B 叶 Wg q-1 〔 エ [ U q ー l Z. ・. (苔. k q 一1 z s i x , . i t g q ー1 Z s i ) ] 〕. 部分期 間q で の 部分期 間q- 1 で の比例的 新 規 調達資金 支出の資金 需要. エ aq• q. q' i. ー1. + (1 + C q -1) • Wg q - 1 R g q ー 1 + (1 + cq ーi/2) . 部分期 間q ー 1 で の 金融 投資の成果. ; F <1 ' <1 一 1 i. 〔Wg q-1 (:E X z w, i t g q ー1 z w, i zi 部分期 間q- 1 で の売 上げ ・. 舌. si. pgqーlZ. ー. :E k q ー1 z s i Z S 1. 部分期 間q - 1 で の変動費. a q • q-1 i F q • ←1 』 + ェ a q • q ; E q ' q i q' i. 部分期 間q ー 1 で の固 定費. X z s i t g q -1 z s i ). あらゆる q とg に対して. 部分期 間q の開始 時点で の 売却手取金. と修正 される 77) 。 ここで は特 に先 の利益フ ィ. ー. ド バ ッ ク の現象 を正 確にモデ. ル化す る ためには. 第 2部分期 間以降 の開始 時点に お い て, 新 規 調達 資金 Bq. と ともに, 発生 可能な販売状況 の内 どれが現実にあらわれる か によっ て. 左右 される ,前期 間で 獲得で きる 実際利益が財務条件に組込 まれなければな らない 。 しか しながら, モデルで はこの実際利益の代 わりに, 目的関数 の操 作値 が投入 されてい る 点に注目 しなければならない 。 その結果, 目的関数 の ゜. 操 作値 と実際利益の差異により, 投資の実行開始 時点の投資フ ロ ジ ェ クトが 影 響される のか , また影 響される ならばどの程度で ある のか が重要な問題に なる 。 この点, 計算上で は,操 作値 と実際利益とは常に一致 してお り ,代 わ りに新 規 調達資金. Bq. が両者 の差異の大きさで変動す る とみなしても,同 一. の計算結果が得られる が ,H . ャ コ プ は,「 大多 数 のケ ー ス にお い て様々 な数 値. Bq. を伴 う計算は開始期 間の 投資プロ グ ラ ム に 関 して同一 結果をもたら. 77) Vgl. Jacob, H. : Flexibililitatsiiberlegungen, S. 1 1-1 3. ; Jacob, H.: Zurn Pro blem, S. 177- 179. -164 ( 164 )-.

図

関連したドキュメント

私たちの行動には 5W1H

式目おいて「清十即ついぜん」は伝統的な流れの中にあり、その ㈲

そればかりか,チューリング機械の能力を超える現実的な計算の仕組は,今日に至るま

前章 / 節からの流れで、計算可能な関数のもつ性質を抽象的に捉えることから始めよう。話を 単純にするために、以下では次のような型のプログラム を考える。 は部分関数 (

ヒュームがこのような表現をとるのは当然の ことながら、「人間は理性によって感情を支配

、肩 かた 深 ふかさ を掛け合わせて、ある定数で 割り、積石数を算出する近似計算法が 使われるようになりました。この定数は船

このような環境要素は一っの土地の構成要素になるが︑同時に他の上地をも流動し︑又は他の上地にあるそれらと

モノづくり,特に機械を設計して製作するためには時