資金運動計算と資金計画論の動向と問題点についての一考察

24

0

0

全文

(2) 産の売却など,財の流れ (Gtiterstrom) に基づ. 本稿では, 支払いの流れを管理, 操作して,. 流動性目標を達成するため, ドイツを中心にし. いて支払いの流れを操作する「財貨経済上の適 応方策」 (finanzwirtschaftliche Anpassungs. て展開されてきた管理制度の内, 資金運動計算. 満期の支払いの遅滞や信用限度枠の超過として. planung) について検討するが, まず , 両分野. maBnahme) が目指される4) 。 他方 ,たとえば,. 発生する, 流動性の溢路を回避するためには, 持続的な借入能力 (Kreditwtirdigkeit) の維持 が図られる5) 0. いずれの解釈を採るにしろ, 企業には, 財の. 流れとは逆方向に流れる, 支払いの流れが存在. (KapitalfluBrechnung) と資金計画 (Finanz. において行われてきたさまざまな試みを分類し. て, 計算原理や課題などからそれぞれの特徴を. 明らかにした後, 最近の両分野における動向と. 問題点について言及してみたい。. n. するが, 前者の財の流れが, 金融投資と資金調 達を除けば, 時間間隙を伴うにしろ, 後者の支 払いの 流れを発生させているため叫財務部門. とその他の部門, 特に給付部門との間での調整. (Abstimmung zwischen Finanzabteilung und. 資金運動計算. さて, 資金運動計算に関連して, しばしば,. 資金勘定科目 (Finanzkont) の在高の変化の基. 礎にある 支払いの 流れに ついては推論される. Leistungsbereich) が必要なことと,支払能力. が, 同様に期間計算である, 損益計算とは異な. の存続という目標を達成するためには, 企業全. 資金調達過程)は把握される反面, 支払いの流. の維持がすべての企業の存続の前提であり, こ. 体の立場から支払いの流れを管理, 操作しなけ れば ならないため, 全体計画による調整 (Ab stimmung <lurch Gesamtplanung) が要求され. るという暗黙の見解一致が存在している” 。. Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981. S. 128-133. ; Gutenberg, E.: (Finanzen) Grundlagen der Betriebswirtschaftslehre. Band 3, Die Finanzen. 3. Aufl., Berlin 1969, 305. (溝ロ ー雄• 森昭夫・小野二郎訳『経営経 済学原理 第3巻 財務論」千倉書房 1977. 342頁) 5) Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981. S. 135. ; Hartmann, R. Liquiditatsvor sorge. 1969. S. 132f. ; Wossidlo, P.: (Re servierung) Unternehmenswirtschaftliche Re servierung. Berlin 1970, S. 153. ; Rehkugler, H. u. Schindel, V. Finanzplanung. 1983. S. 148. 6) Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981. S. 17. ; Lucke, W.: (Finanzplanung) Finanzplanung und Finanzkontrolle in der In dustrie. Wiesbaden 1965, S. 128-130. (溝ロ ー 雄・後藤幸男訳『資金計画J 税務経理協会 1970. 146-149頁) 7) Vgl. Franke, G. u. Hax, H. : (Finanzwirt schaft) Finanzwirtschaft des Unternehmens und Kapitalmarkt, 2. Aufl., Berlin-Heidelberg 1990, S. 21. ; Waldmann, J.: (Unternehmens Optimale finanzierung) Unternehmens finanzierung. Wiesbaden 1972, S. 15-17. ; Witte,'\i. 4). s.. -70. り , 成果に無関係な運動(たとえば, 純粋な. れを意味しない, 成果に有効な 運動 (たとえ. ば, 年金引当金や減価償却費)は考慮されない. ことが共通した特徴として あげられる8) 。 しか しながら, 計算原理と勘定科目の構成を中心に してさまざまな試みがなされてきたため, 目下. のところ,共通した考えは存在しない。 このた め, ここでは, 便宜上, 計算過程において, 一. 方で, 在高差額か, 運動値か, 両者を組合わせ て計算が行われるのか, 他方で, ファンド(資. 金勘定科目のグ)レ ー プ)が形成されるのか否か. により, 表 1 のように, 6 種類に区分して, 簡. 単に説明したい。 (参照。 表 1). ところで, 分析者にとっては, 企業の流動性. の展開, 特に, 資金需要とその充足(資金調達 カ)に注目するため, 関連のあるすべての資金. 勘定科目, もしくは 資金 勘定 科目のグル ー プ. (ファンド)での取引き (Umsatz) をできる限 )'E. u. Klein, H. Finanzplanung. 1981. S. 44 u. S. 60 u. S. 90. ; Krahe, W.: (Finanzorganisation) Finanzorganisation Koln-Opladen 1964, S. 2729 u. S. 37. ; Rehkugler, H. u. Schindel, V. Finanzplanung. 1983. S. 150. 8) Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981. s. 13-15.. (348)-.

(3) �l ファンド形成なし. I. ファンド形成有り. 表1. 資 金 運 動 計算の種類9). 在 高 差 額 在高差額貸借対照表. ファン ド計算. り詳細に把握できる資金運動計算が合目的であ. 運 総. 動 額. 値 計 算. キャッシュフロ ー 分析. 併. 用. 運動貸借対照表 正味運転資金で の資金運動計算. の充足のための資金調達方策(自己金融か外部. る。 しかしながら,たいていの場合,外部分析. 金融かによる資金の源泉)について詳細には推. るだけであるため,在高差額による分析が行わ. はみなしえない。(参照。図1). 者は若干の補足資料が付いた決算書を利用でき. れるが,この在高差額による分析の代表例とし て, 通常, 在高差額貸借対照表. (Bestande. 論できないため,特に描写能力の優れた ものと このため,総額計算 (Bruttorechnung) で. は.貸借対照表の在高の変化がこれらを発生さ. differenzbilanz) があげられる。これは 2 つの連. せた勘定科目の取引きに取替えられるが.この. 在高の差額計算により作成され,在高の変化は. 減が.資金の使途である新設備aの購入と資金. 続した決算期間の時点貸借対照表の勘定科目の. 資金の運動,すなわち,借方勘定科目の増加と. 貸方勘定科目の減少は資金の使途,借方勘定科 目の減少と貸方勘定科目の増加は資金の調達を. 反映する ものとみなされる。 反面,このような 在高差額貸借対照表は,資金需要の原因や,そ 図l. 在高差額貸借対照表の簡易例 10) 貸借対照表値. 在 高 差 額 資金の 資金の 使 途 源 泉. 勘定科目. 0. 1. 借方 固定資産 金融資産 在庫 債権 貨幣. 250 240 120 310 50. 260 270 100 380 30. 970. 1040. 600 300 70. 640 350 50. 970. 20. 1040. 貸方 自己資本 負債 利益. 10 30 70 110. 取替えにより.たとえば,固定資産の在高の増. の調達である手元設備bの処分に.同様に,負 債の在高の増減が.資金の使途である借入金c. の返済と資金の調達である借入金dの導入に由. 来することが明らかにされるため,資金の流れ. の規模について真の考察が行われるが,このよ. うな取引きに基づく分析は内部分析者のみが行. える。 もちろん.部分的には勘定科目の取引き. について外部分析者 も把握できる。 この点,株. 式会社法第152条第 1項は設備資産 の在高の変. 動についての詳細な記載を要求するため.純粋. な在高差額貸借対照表にこれら情報が組込まれ 20 20 40. ることにより,在高差額貸借対照表と総額計算 の併用形式 が生まれた。 通常, 運動貸借対照. 表 (Bewegungsbilanz) と呼ばれる ,このような 併用形式は.部分総額計算であり,そこでは.. 合目的的な区分により長期的な資金の運用並び. に内部資金調達と外部資金調達の過程が呈示さ. 40 50. れる11) 。(参照。 図2). 20. 90. 貸借対照表や運動貸借対照表の描写力はファン. 130. 130. 9) Vgl. Rehkugler, H. u. Schindel. V. Finanz planung. 1983. S. 199. 10) Vgl. Langen, H. KapitalfluBrechnung, in : Lexikon der Betriebswirtschaft, Hg. Lucke, W. Berlin 1983, S. 576.. -71. 反面,短期的な分野を中心にして,在高差額. ド の形成により一 層高められる。 その際,ファ. ンド は選択される観点(たとえば,支払期限). に従って行われる複数の資金勘定科目の集合で. あるが,通常,たとえば,図3のようなファン 11) Vgl. Rehkugler, H. u. Schindel, V. Finanz planung. 1983. S. 197-200.. C 349)-.

(4) 図2. 資金 の使途の区分. 運動貸借対照表の簡易例12). 資金の源泉の区分 外部資金調違 債務の増加. 流動資産 運転資金の増加. 増資とプレミアムによる 法定準備金の増大. その他の資産在高の増加. 内部資金鱈違. 総額価格修正以外の債権の増加. 引当金の増加. 在庫の増加 固定資産 実物資産と金融資産ての投資. 積立金等の増加 減価1賞却 設備消耗. 3.351. 資金の使途の総 額. 図3. 実践におけるファンド区分の具体例 14). I 三三 . : : : .. 在庫現 金億・権短期 引当金 金即払金債務 預 手 形 有価証券. ドが実践では 形成される ところで ,. では,. 。(参照。 図3). 13). ファンド計算 (Fondsrechnung). ファンドヘの 流入とファンドからの 流出. 3.351. 資金の源泉総額. の 描写が ファンド図表により示されるが, これ に対 して ,. ファンドの 変化の 原因は 損益計算と. 比較在高計算 (Gegenbestanderechnung) によ. り推定される。その際,. 常, 販売部門(営業収支),. 支)と貸幣部門(現金 , 預金 , 有価証券などに ついての 比較在高計算による支払ファンド) に. よる 3 区分 が 用いられるが,. は, 外部分析者にとっては,. ファンドの流入. [. ファンドヘの資金の流入>. <ファンドからの資金の流出. Vgl. Rehkugler, H. u. Schindel, V. Finanz planung. 1983. S. 201. (Quelle: Geschafts bericht Daimler-Benz AG. 1981. S. 69. 13) VgI. Coenenberg, ·A. : (JahresabschluB) JahresabschluB und JahresabschluBanalyse 9. Aufl., Landsberg am Lech 1987. S. 561. - C宮本順二朗•岡部政昭•秋月信二訳『財務分析J 白桃書房 1984. 6 頁). -72. この ような分析. 自ら 行える決算書. フ ァ ン ド 図 表. 比 較 在 高 計 算. 12). 資金 部門(支払利. 息· 配当, 受取利息・配当や税金 などの 財務収. 関係 15) 図4 ファンド図と 表 比較在高計算の. →ファンド資金の使途 ファンド資金の源泉 ファンド資金の増加. ファンド 形成と比較在. 高計算の 区分は, 様々な観点から行えるが, 通. ↑. フ ァ ン ド の 流出. ファンド資の 金 増加. Vgl. Rehkugler, H. u. Schindel, V. Finanz planung. 1983. S. 202. ; Coenenberg, A. Jahres abschluB. 1987. S. 621. (同訳著. 47頁) 15) Vgl. Perridon, L. u. Steiner, M.: (Finanz wirtschaft ) Finanzwirtschaft der Unter nehmung, 3. Aufl., Mi.inchen 1983, S. 302. ; Coenenberg, A. JahresabschluB. 1987. S. 625.. 14). C 350)-.

(5) 情報による最大可能な評価を意味する。(参照。. の資金運動計算が実施されてきた。なお,この. ケ ー スに おいて,た と えば,長期的な資金需要. が, その際,差額 として形成されるファンドは. (内部資金調達) により どの程度資金供給でき. 内部資金調達 と外部資金調達の 比較が 運動値に. 充足計算を行っ た後に , 結果を 比較する,狭義. る. 図4) もちろん,企業内部でははるか に多くの. がどのように展開されるのか, 自己資金の増加 るのかを推察するため に , 資金需要計算 と資金 図5. 配. ような資金運動計算の具体例が図5で示される. 正味運転資金を意味するが,資金需要 に対する ついての直接的な見積りで 16. )。(参照。図5). 一. 部分 行われてい. 正味 運転資金での資金 運動計算の簡易例 (Mioマ)レクで)17) 1978. 189 843 188 14. 当. 設備資の 産 増加 資金 出 の増加 融 金 資産の増加. 1979. 240 989 677 43. 1980. 1981. 192 1573 635 43. 120 1337 804 41. I合計. 741 4742 2304 141. 彩. 9 60 29 2. ・.........―-····································································---··--··············· ··················-··-······-·-············-···. 1. 1235. 資金需要. 租税 その他の費用 2). 2443. 2302. 474. 24685 15137 5380 1742 547. 25623 15809 6224 1137 1143. 26416 16609 6242 477 1283. 103 129 9. 165 304 - 76. 117 407 19. - 192 359 91. 22587 13922 4780 1433. 総生産高 材料費 労 I) 務費. 1949. 7929. 100. ----- - - -------------------------------------------------------------------------------------- - - ----------------------------------------- - ------------. 2. 操業キャッシュ・ フロ. 1967. ー. 資金 出 の収益 3) 4) 金融収益. その他の経常収S)益 準備金 6). -. 714. 1879. 1309. - 691. - 103. 16 15. 18. 14 25 20. 1632. 1795. 1805. J. + 349. 6960. 88. ----------------------- ------- --------------- --------------------------------- - - - - ----- ------— ← -----------------------------← ------------------------. 3営業キャッシュ フロ ・. ー. ー. 設備資産の減少 金融資産の減少. 4. 5. 売却収入7). ............... 6. 7. 1) 2) 3). 39. 外部資調 金 達. 正味 運転資金の増減(=5+6-1). 51. 1515. 内部資金調達(=2+3+4 ). ·----····------·-·--·-····-·-·-----···· ·············· ··. 11 13 10. - 298. 440. 607. 63 19 34. ←. ゜. 258. 3. �-i;··1········25 ··············3. -----···--------·---- - - - . ―. - .......... ―言�.. 処置上の内部資金調達. 自己資の 本 増加 長期 金融負債の増減. 491. 46. 2529 1. ゜. 3. 7471. 94. - 814. - 10. 0 910 910 - 645 - 111 -1266 - 345 - 165 ーヘ―-----------··------·------------------····· ·······-····- ···---····-·-·---------------265 - 5 - 345 - 165 - 111 1 - 356 →. 545. 年金引当金の設定を控除 ー ー そ = の他の営業費 用 その他の営業 収引当 益 金の取崩し+その他の引当金の設定 ー =出 資金と利益処分からの収益 損失 引受けに よる費用. 16) Vgl. Rehkugler, H. u. Schindel, V. Finanzplanung. 1983. S. 202-203. - 73. - 662. - 813. + 116. 利子 =金融資産からの収益+利子収 益 費用 一 流動 =総額価格修正からの収益+その他経常収 益 資産での価格修正 ー ”=増加 6) =いわゆる引当金の減少(ただし," 7) =設備廃棄による利益ー設備廃棄からの損失 4) 5). ー. Vgl. Rehkugler, H. u. Schindel, V. Finanzplanung. 1983. S. 204-205. (Quelle: Jahres abschli.issen von VW AG 1978-1981. ) (351)17).

(6) 以上, わ れ わ れ は , 資金運動計算 に つ い て 概. 観 し た が , 資金運動計算 は , い ず れ も 決算書に. 対 す る 洞察力 を高め る た め に, 用 い ら れ, 財政 状態を判定す る た め の 手法で あ り , 運動貸借対 照表 も し く は 在高差額貸借対照表を基 礎 に し て. お り , 連続 し た 貸借対照表の 勘定科 目 の 在高差. 額, も し く は 在高差額を発生 さ せ る 運動値を使. 用 し て い る 。 ま た , 計算原理 と し て , 借方勘定. liche. Finanzplanung). で あ る.. 支払計画. (Liquidi tatsplanung) , ②支払能力 の 維持 の た. め の 中心 的 な手段で 1 年計画 で あ る , 「短期資 金計画」 (kruz- und mittelfristige Finanz. planung). と , ③構造上 の流動性を確保す る と. い う 課題下 で, 通常,. 5 年以上の計画期 間 を有 し , 「貸借対照表 構造計画」 (Bilanzstruktur. planung) と も 呼 ば れ る 「長期資金計画 「(lang. 科 目 の増 加 と 貸方勘定 科 目 の 減少 が資金の 使. fristige Finanzplanung) に 区分 さ れ る 1 9) 。. の 増 加 が 資金の 源泉 と み な さ れ る が,. 財 貨経済上 の 処置か ら 予想 さ れ る 財務経済上の. 途, 逆 に , 借方勘定科 目 の 減少 と 貸方勘定科 目 は,. そこで. 変動貸借対照表方程式 (Veranderungs. 長期資金計画. こ の 内 , 長期資金計画で は ,. 効果が主 と し て分 析 さ れ, こ の よ う な分析か ら. bilanzgleichung) , つ ま り , 借方勘定科 目 の 増 加. 得 ら れ る 財務経済上の 目 標 の 達成状況 と , 必要. 減少 + 貸方勘定科 目 の 増 加 + 利益が成立す る た. 題を達成す る た め に , 長期資金計 画 は 2 つ の手. + 貸方勘定科 目 の 減少 + 損失 = 借方勘定科 目 の. め , 資金の使途の合計 と 資金 の 源泉 の合計 は 常. に等 し い と 考 え ら れ て い る 。 そ し て , 資金運動. 計 算 は 過去 の 実績値を用 い て 行 わ れ る た め , 将 来 の 支払能力 を直接考察す る も の で は な い I�) 。. 頂. 資. 金. 計. な 財務経済上の処置 を描写す る と い う 2 つ の課. 段 , す な わ ち , 「長期資金計画表」(Tabelle des. langfristige Finanzplan) と 「 見積 貸 借対照表」. (Planbilanz) を利用 し て き た が , 両手段 は , 長. 期資金計画表 で予想 さ れ る 方策が見積貸 借対照. 表 の 様相 に影響力 を及ぼ し , ま た , 逆の こ と も. 起 こ り う る た め , 相 互 に 独立 し て い る と は み な. 画. さ て, 上記 の よ う に , 資金運動計算が 過去の. し え な い 。 (参照。 図 6 と 図 7 ) ま た , 通常,. 長期資金計画表 と 見積貸借対照表 の 中心 に は 固. 実績値を用 い て 行わ れ る の に 対 し て , 資金計画. 定資産 と 長期資本 ( 自 己資本, 長期 引 当 金 と 4. な 投資 を行 う と い う 目 的下で, 将来の 支 払 い の 流 れ を 管 理, 操作 す る た め の 計画技法で あ る 。. れ, た と え ば, 固定資産は 長期資本 に よ り 充足. は , 支払能 力 の 維持 も し く は 収入余剰 の有意義. こ の た め, 企業政策上の 決定か ら 予 想 さ れ る 財. 年以上 の有効期 間 の あ る 負債) で の 変化が置か さ れ る べ き で あ る と い う 貸借対照表黄金律や,. 適切な正 味運転資本額 の維持 と い う 基本原 則 に. 務経済上の 結 果 に つ い て 見積 も る 「見積計算」. 従 っ て, 長 期 的 な 資金需要 と そ の充足の た め の. 徴 と す る が, 通常, 上記 の 流 動性の解釈の差異. 金需要計算 ,. (Prognoserechnung). で あ る こ と を 共通 の 特. を も た ら し た課題 と 計画期間 か ら , ①流動性の. 溢路を事前に予 測 し て 回 避 し な が ら , 支払い と. 資金調達 の調整が行 わ れ , 結果は ,. A) 長期資. B) 長期 内 部資金調達 と , C) 長. 期 的 な 外部資金調達 と 財務経済上の処置の 3 つ に 区 分 し て , 呈示 さ れ る 。 そ の 際, た と え ば,. 信用 の交換(Zahlungs- und Kreditsverkehr). 設備投資計画か ら 設備 量 の 増 減 や 減価 償却費,. 用 を課題 と し , 考察 日 で の 資金調整(Finanz. 務, 納 税 引 当 金 や 年金 引 当 金 な ど の基礎デ ー タ. の ス ム ー ス な展 開 と 財務資金余剰 の 短 期 的 な 運. ausgleich) 18). に役立つ ,. 「 日 計資金計画」 (tag-. Vgl. Franke, G. u. Hax, H. Finanzwirtschaft. S. 76-82 . ; Langen, H. KapitalfluB rechnung, in : Lexikon der Betriebswirtschaft, Hg. Li.icke, W. Berlin 1983 . S. 575-576 . 1990 .. -74. 販売計画 か ら 在庫や売掛債権, そ の他, 買入債 を 抽 出 し て , 時列 分析や相 関分析 に よ り , 長期 19). Vgl. Rehkugler, H. u. Schindel, V. Finanz planung. 1983 . S. 158-161 .. ( 352 )-.

(7) 部門. A 資金需要計算. 図6. 長期資金計画表の簡易例 (Mio マ ル ク で)20) 1993 305 20. (1) 設備資産での投資 + (2) 出 資金での投資. 1994. 513 50. ------------------------------------------ -------------------------- - - - - --------------------------------- --------------------------------------------. 325 40. = (3) 固定資産の増加 + (4) 長期信用 の計画返済 (5 ) 資金需要. 部門. B. 内部資金調達. 563 35. 365. 598. 1993. 1994. ゜ ゜. 290 245 (6) 固定資産での減価償却 5 - (7) 固定資産での 貸方記入 (Zuschreibungen ) 35 30 + (8) 年金引 当 金で の積立て - (9) 年金引 当 金で の取崩 し 15 5 + (10) 特別勘定項 目 の設定 3 3 - (11) 特別勘定項目 の取崩 し 140 160 + (12) 決算利益 80 72 - (13) 配当 疇--------------------------------------------------------—←--------------------------------------------- ------------------------------ ----------340 417 = (14) キ ャ ッ シ ュ ・ フ ロ ― 1. ゜. = (18) 内部資金調達. 部門. C. 外部資金調達 と 財務経済上の処置. 10. 25. 360. 5. = (19) 外部需要 [(5 ) -(18)] (" — .. は余剰). r. 10. 0 0 ー. ゜. + (15 ) 設備資産の減少 + (16) 出 資金の減少 + (17 ) 長期的金融資産の計画的な解消. 1993. 452 146 1994. 金の増大. ―. - (26) 長期有価証券への投資 - (27) 長期的信用 の 中途返済 = (28) (正味) 外部資金調達. = (29) 運転資本の増大 [(28)-(19)] 20). Vgl. Rehkugler, H. u. Schindel, V. Finanz planung. 1983. S. 162-164.. - 75. ( 353 )-. ;so 33 76. 127. ;2;. 0 0. ) f = (25資. ゜゜. f. + (23) 長期的金融債務の借入れ + (24) 金融資産の 中途売却. ゜ ゜. 0 100 (20) 資本金の増大 0 + (21) プ レ ミ ア ム 50 ,----------------------------------------------------------------------------------------------------------------------------------------------------150 = (22) 自 己資本の増大. 41. 127. 36. -19.

(8) 表7. 見積貸借対照表の簡易例 (Mio マ ル ク で ) 実績. 見積. 1993. 1992. 1096 180 77. 設備資産 出資金 その他の金融資産. 1151 200 100. :: I: :. 21). i. の 確 保 に 役立つ だ け で は な く て, む し ろ ま た 考. 1364 250 75. 察期間 に お け る 支 出 と 収入 (貸幣 の流入量 と 流. 貸借対照表計 資本金 準備金. 支払 い の流 れ (operative Zahlungsstrom) , B) 処置上 の 支払 い の 流 れ (dispositive Zahlungs. 1195 I 1505. 1495. status) か ら 構成 さ れ る 。 (参照 。 図 8 ) そ こ で. 454. 398. 2548 400 305. 2956 500 423. 3184 500 503. 27 240 448. 29 270 332. 41 305 424. 705 J 923. 特別勘定項目 年金引 当 金 4 年以上の資金契約 ・. 1003. ;t�� IJ! 〗 短期他人資本. I 11. 蕊--- 1. 1402. :. A) 長期資金需要計算 と. �. B) 長期. C) 長期 的 な 外部資金調達 と. 財務経済上の処置で は , 本来の資金調達方策が. 検討 さ れ る が, 計画間隙が通常 1 年間 で あ る た. め, 恒 常 的 な 支払能力 の 維持で は な く て , 各考. 察時点で 期 間 支 出 が 期 間収入 と 期首開始資金 に 23) 0. 21) Vgl. Rehkugler, H. u. Schindel. V. Finanz planung. 1983 . S. 165 .. H. u. Schindel, V. Finanz. 167-170 .. 貨経済上の 過程か ら 生ず る 支払余剰,. もしく. 払 い の 流 れが 取 り 扱わ れ る 。 そ の 際,. 経常支. は,. 既存の 財務経済上の 処置の 結果を 示す支 実践的 な 処理様式. (pragmatische Vorgehensweise) と 統計 的 な 処理様式 (statistische Vorgehensweise) が 利. 用 さ れ る が, 前者の 実践的 な 処理様式で は , 支払. 討す る , 後者 の統計的 な 処理様式 は , 外挿法 と 相. タ と し て, 財務部門 で は 予想問題の みが検討 さ. 22) Vgl. Rehkugler, planung. 1983 . S. 23) Vgl. Rehkugler, planung. 1983.. A) 経常支払 い の流れ に お い て, 財. に 転 換 さ れ る 。 他方, 確 率 に 依存す る 数値を検. 1411. よ り 充足 さ れ る こ と を保証す る の み で あ る. (Liquiditats. 計画値が経験 に 基 づ く 見積 り に よ り 収入 と 支 出. 内 部資金調達で は , 給付部門 の 計 画 を基礎デ ー れ る の に対 し て ,. 支払能力状態. い の 流 れ に影響力 を及ばす, 財貨経済上の 過程 に 関 す る 計画値を第一 次 デ ー タ と し て , こ れ ら. 資金計画表 と 見積貸借対照表が 作成 さ れ る 22) 。 こ のため,. と C). 払 い の 流 れ の 算定 で は ,. 一 ー彎長期i 入資玉 -------r---:,i:s - -- 1 向 i--------770__ _ 也 れ. strom). は, まず,. --------------------- ----← - - - - - - - - --------------------- - - ------ -------. 自 己資本. こ の よ う な 課題下 で 作成 さ れ る 短期資金計画. は , 通常, 相 互 に 関連 し た 3 つ の 部分 , A) 経常. ご. ---------------------------------------------------- ----------------. 流動資産. 出 量) の 均衡 を維持 し よ う と す る 。 と こ ろ で,. 貫. 218. 支払資金. 他方, 短期資金計画で は , 資. こ れ に よ り , 短期資金計 画 は , 構造上の流動性. 1994. … 回歪五麗 … --〇---- - --r-i-3扇--- ----;五i------ -J.-68_9 _____ _ 0. 短期資金計画. 金勘定科 目 で の 短期 的 な 変化が分析 さ れ る が,. H. u. Schindel, V. Finanz S. 161-165 . ; Harle, D. :\.. 関 法 に 区 分 さ れ る が, 外挿法で は , 過去の実績値 を, 趨勢構成要素, 周 期 変動構成要素 と 偶発的. な要素 に 分 け た 後, 因 果関 係 を考慮 す る こ と な. し に将 来 に 投射す る , 統計学の予想方法が 用 い. ら れ る の に対 し て, 相 関法 で は , 明確 に 因 果 関. 係が考慮 さ れ, 支払 い を発生 さ せ る , 出来事の. 論理的 な 経過が, 開始現象 か ら 後続現象を経て. 支払現象 に 至 る 転換過程 と し て ス ト カ ス テ ィ ク. な 経 過 関 数 (特に, あ る 出来事の何パ ー セ ン ト. の確率で 一 定期間 後 に 他 の 現象が若起す る の か. を示す待 ち 時間分布) に よ り ,. 数値上描写 さ れ. )" (Finanzierungsregeln)Finanzierungsregeln und Liquiditatsbeurteilung. in: Finanzierungs handbuch. Hg. Jahberg, H. Wiesbaden 2. Aufl., 1970 . Sp. 110 .. -76 · ( 354 )-.

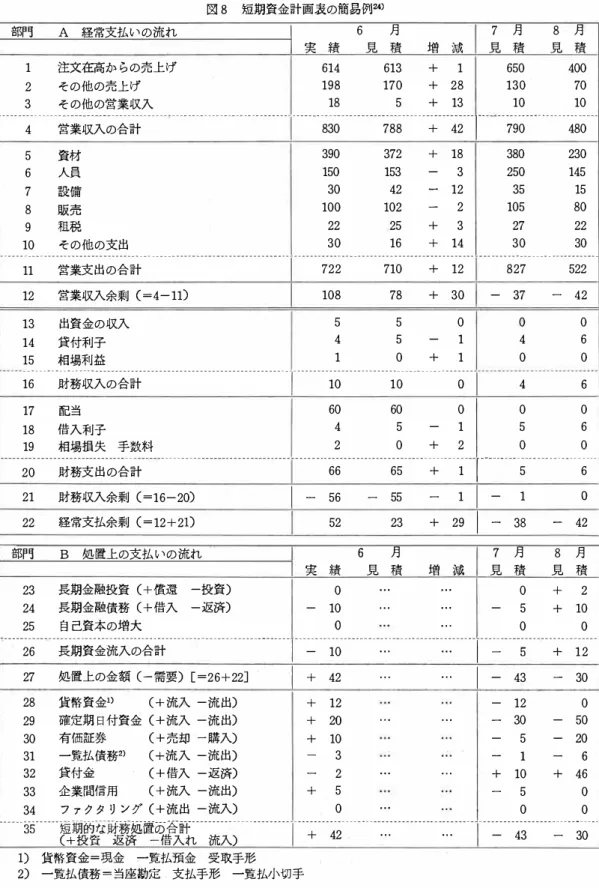

(9) 部門 1. 2 3. A. 図8. 経常支払い の流れ. 注文在 か ら の売上げ 高 そ の 他 の売上げ 他 そ の の営業収入. 短 期資金計画表の簡易例24) I 実 績 614 198 18. 6. 月 見 積. 613 170 5. 7 月 見 積. 増 減 + + +. 1 28 13. + + +. 18 3 12 2 3 14. 650 130 10. 8 月 見 積. 400 70 10. ----------------------------------------------------------- -- ----- ------4. 5 6 7 8 9 10. 営業収入の合計. 830. 788. 390 150 30 100 22 30. 資材 人員. 設備 販売 租税. 372 153 42 102 25 16. +. 42 1. 790 -. 480. 380 250 35 105 27 30. 230 145 15 80 22 30. --------------------------------------------------------------------------11. 12. そ の 他 の支出. 営業支出 の合計. 722. 営業収入余剰 ( =4- 11). 108. 13 出資金の 収入 貸付利子 14 15 相場 利益 -----------------16 財務収入の合計 17. 18 19. 710 78. 5 4 1. 5 5 0. +. +. 12. 30. -. 0 1 1. +. - - - - - - - - - - - - - - - - - - - - - - - - r- - - - - - - - - - - - - - - - - - - - - - 10. 10. 60 4 2. 配当. 借入利子. o. 60 5 0. +. 0 1 2. 55. -. 1. J. 827. 522. 37. - 42. 4. 6. 0 4 0. 0 6 0. 0 5 0. 0 6 0. 1. o. 相場 損失 手数 料 ---------------------------------------------------------------------------------------------------------------------------------------- -----------—. 20 21. 22. 部門. 23 24 25. 財務支 出 の合計. 財務収入余剰 c =16-20). 経常支払余剰 c = 12+2n B. 処. 1. 置上の支払 いの流れ. 還 長期金融投資 (+償 長期金融債務 ( + 借入 本 自 己資 の増大. 一 投資). ー返済). -. 66. ー. -. 56. 52. 実 績. 0 10 〇. 65. 6. 23. 月 見 積 … …. +. 1. I 1. 29 1. +. 増 減 … … .... -. 5. -. 38. -. 5. -. s. 7 月 見 積. 0. 0. 6. -. 42. +. 2. 8 月 見 積. + 10 0. -------------------------------------------------—--------------------------------------------------------------------------------------------------. 26 27. 28 29 30 31 32 33 34. 長期資金流入の合計 処 置上の金額 ( - 需要) [ =26+22] 一 貨幣資金 ( + 流入 流 出) 確定期 日 付資金 ( +流入 一 流 出) 有価証券 ( + 売却 一購入) 一 一 覧払債務2) ( +流入 流出) 貸付金 , ( + 借入 ー返済) 一 企業間信用 ( +流入 流出) 一 フ ァ ク タ リ ン グ ( +流出 流入). l I. 1). -. +. 10. 42. + 12 + 20 + 10 ー 3 ー 2 + 5 0. .... .... .... .... .... …. .... …. .... 1. I -. 43. -. 1. - 12 - 30 - 5 + -. 10 5 0. + 12 , -. 30. 0 - 50 - 20. +. 6. 46 0 0. ------ 35―― --- ― 盈期的 財務涎置O吾計: ----------------------------------------------------------------------------------------------------な ... ... + 42 - 43 流入) (+ 投 資 返 済 一借入れ 受 取手形 1) 貨幣資金= 金 一覧払預金 2) 一覧払債務 = 当 座勘定 、 支払手形 一覧払小切 手 現. -n . (355、)-. 30.

(10) 部門 36 37 38. C 支払能力状態. 実 績. 22 230 200. 貨幣資産 確定期 日 付資金 流動資産 の有価証券. 6. 月. 見 積. 増 減. ... .... .... 7. 月. 見 積. 10 200 195. 8. 月. 見 積 10 150 175. ----------------- - ------------------------------ --·· · ·-·-····--·---------------------------------------·-··-· 一----------------・・・--------------- - - --·. 39. 40 41 42. 財務資金の合計. 452. 信用借入限度枠 一覧払債務 借入金. 900 3 320. …. ... I. …. …. 405. 335. 900 4 310. 900 10 264. 586. 626. ------------------------------------- - - - - - - - ----------- -- ··--·- ·-· ···-·-------- ·-- · ·--· ··· · ·· · ···· ···· ·····- ···----------- ----------------·-··· ·---· ·. 43. 44 45. 1. 可処分借入限度枠 c =40 - 41 - 42]. 担保能力 長期信用. 577. .... 1100 460. …. …. 1100 455. 1100 463. 635. 640. 80. 80. -------------------------------------------------------·-··---·--------------------------------------------· ·---···---------------------------------46. 47 48. 1. 可処分担保能力 c =44-45]. 企業間信用 限度枠 企業間信用. . ... 645. 80 O. ... .... I. 5 5. --------------·······------·-····-··--·--·-··----··-···--···- · ·· · · ····--···· 噸 ー · · · · · · ············· · ·· · · · · - - - - ·--····-·-------------···--···-·····-····. 49. 1. 可処分企業間信用 [ = 47-48]. 50 51. ファク タ リ ン グ可能量 ファク タ リ ン グ. 53 54. 借入可能資金 固定資産 の有価証券. I. …. 80. 100 0. .... 100. …. …. 1. 75. 75. 110 0. 80 0. 110. 80. 100 25. 100 23. ------· ·-··---------·· ·-------------· ·-------·-------·····--------····--·····------··、--····-----·----------··--·····-----········---·-----------···52. 可処分ファク タ リ ン グ c = 50 - 51]. 1. …. 100 25. …. … .... 1. . ......................... ...................................................... .................................................. .................................. 55. 支払準備 [ = 43 + 46 +49 + 52 + 53 + 54]. ;;言:二□,十5. � - ]. 1527. T�;r( :�;���. る25) 。 次に, B) 処置上の支払いの流れでは,. 払能力 (Zahlungs berei tschaft) の維持という. 達決定が取り扱われるが,その際,. うに検討される。 そして,. 財務部門に よ り下される金融投資決定と資金調 A) 経常支. 払いの流れから生ずる支払余剰について も, 支 24) Vgl. Rehkugler, H. u. Schindel, V. Finanz planung. 1983. S. 174-175 . 25) Vgl. Rehkugler, H. u. Schindel; V. Finanz planung. 1983 . S. 176-179. ; Langen, H. u. Edin, R. u. Kockelkorn, G. u. Schmidt, H. u. Weinthaler, F. : (Verwe1lze1tverte1Iungen . ) Verweilzeit mit Unternehmensplanung verteilungen. Eine Anleitung fur Praktiker. Berlin 1971. S. 19. -78. 条件下で, は•. 財務経済上の 成果が 最大に なる よ. C) 支払能力 状態で. A) 経常支払いの流れと• B) 処置上の支. 払いの流れにお け る財務経済上の処置の結果が 在高勘定と し て示される。 ここでは, 在高勘定. をファンド と し て合目的的なグ)レ ー プ に集合さ. せることによ り, 運転資金と財務経済上の引当 金の展開な どに対してよ り良く洞察できる よう になる26) 0. 26) Vgl. Rehkugler, H. u. Schindel, V. Finanz planung. 1983. S. 172-175 .. ( 356 )-.

(11) そ し て , 日 計資金計 画 は , 支. 日 計資金計画. 払 い の流れを操作せず に, 放置すれば, 過小保 証 (Unterdeckung) を呈示 す る と い う 流動 性. い な ど の よ う な , 不規則 に生ず る 支払 い の 特殊. 要素 に注意が払 わ れ る 28) 。 (参照。 図 9 ). の 陰路 を 回 避す る と い う 課題下 で 作成 さ れ る た. め27) , 借入能力 の維 持 に 貢献 し , 既存 の 信用 承. 諾 に 対す る 阻害 を 防止す る が, こ の よ う な課題. IV. w.. 短期資金計画論 の 動 向. リ ュ ッ ケ の主張. さ て , 1960年代に. 短. w.. を達成す る た め に は , すべて の 資金勘定項 目 が. 期資金計 画 を 中 心 に理論を展 開 し た .. あ る 資金勘定項 目 の 不足が他 の 資金勘定項 目 の. 計算. 収益計算及 び 費 用 計 算 と 同等 の ラ ン ク. 日 々 正確 に 計画 さ れ る べ き で あ る 。 こ の た め,. 余剰 に よ り 相 殺 さ れ て は , 構造上欠陥 の あ る 計. 画が認識 さ れ な い た め , 資金 勘 定項 目 の 集合 ( フ ァ ン ド ) は 認 め ら れず,. 個 々 の 資金勘定項. ッ ケ に よ れ ば.. 資金計算は .. リ ュ. 給付 計算. 原 価. を有す る も の で あ る が 30) . 彼 の著 「資金計画」 (Lucke. W. : Finanzplanung und Finanz. kontrolle. in der. Industrie.. Wiesbaden. 目 に お い て, 現金流入 と 現金流 出 が ど の よ う に 分布 し て い る の かが 予想 さ れ, 不均衡が予想 さ. 1965) が 出版 さ れ る ま で , E. コ ジ オ ー ル の 収支. 積計算, 特 に . 翌 日 の 資金計画が行 わ れ る が,. 流 れ) に付随す る も の と し て, 軽視 さ れ る 傾 向. 的貸借対照表論の蔓延 に よ り , 財務経済上 の 過. れ る と き に は , 調 整 に 努 め ら れ る 。 そ の 際, 見. 程 (支払 い の 流 れ) は 財貨経済上の 過程 (財の. た と え ば, 賃金支払い, 売上税の納付, 賃貸料. が あ っ た 。 し か も , 資金計画 (Finanzplanung). の支払 い な ど の よ う な , 規則 的 に生 ず る 支払 い. の 最高額 と , 租税の追徴, 信用 返済, 配 当 支払 図9. 日 計資金計画表の簡易例匹) 21. 3. 前 日 勘定在高. 実績 見積. 1 1so. 22. 3 23. 3. 増減 見積 見積. rno. o. I 149. 133. ----------------------------------------------------------------------. 25 25 0 34 11 銀行振込 30 10 -20 17 20 小 切 手 0 0 0 2 0 現金収入 その他の 0 5 + 5 0 50 --------------------------------------------------------------------現金収入 I 55 40 - 15 I 53 s1 収入合計 送金 振出小切手 銀行 自 動支払い 預金引 出 し そ の他の支出. 44 22 10 0 0. 44 17 10 0 0. 0 - 5 0 0 0. 39 30 0 0 0. 12 51 0 5 0. 69. 68. --- --------------------------------------------------------------- ---. 支出の合計. 翌 日 勘定在高 信用限度枠. 1. I. 76. n -. s. 159. 149. - 10. 400. 400. 0. I. I. 133. 146. 400. 400. 27) Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981 . S. 31 . ; Witte, E. : (Liquiditatspolitik) Die Liquiditatspolitik der Unternehmung. Tubingen 1963, S. 36f. -79. と い う 概念 よ り も , 公共団体の財政予算の余韻. が強 く 感 じ ら れ る , 資金予算 (Finanzbudget) と い う 表現が使われて き た 31) 。. w.. リ ュ ッ ケは,. こ の よ う な 状況下 で. 図10 の よ う な 基本構造を 有 す る , E. コ ジ オ ー ル の 収支的貸借対照表 を , (参照。 図10) 「財務の 対象領域は,. 現金収入. (Einzahlung) と 現金支 出 CAuszahlung) の 流. れ に よ り 構成 さ れ る 貨幣 の 流 れ と , 債権 と 債務 の 増 減 の よ う な信用 の 流 れ (Kredi tstrom) と か ら 構成 さ れ る 資金 の 流 れ (Finanzstrom) と ,. 貨幣. 債権及び債務 の 在高を 内 容 と す る 」 32) と い う 立場か ら 検討 し て.. 表2 で 示さ れ る よ う. に. 整理. 分類 し た 上で, 以下 の結論 に到達 し. た 。 (参照。 表 2 ) す な わ ち . 表 2 の aa) か ら ad) ま で , 並び に , ca) か ら cd) ま で の 概念 28) Vgl. Rehkugler, H. u. Schindel, V. Finanz planung. 1983. S. 181-186 . ; Witte, E. u. Klein, H. Finanzplanung. 1981 . S. 56-57 u. S. 60. 29) Vgl. Rehkugler, H. u. Schindel. V. Finanz planung. 1983 . S. 174-175 . 30) Vgl. Lucke, W. Finanzplanung. 1965 . S. 12 . (同訳書. 3 頁) 31) Vgl. Lucke, W. Finanzplanung. 1965 . S. 4951 . ( 同訳書 50 頁) 32) Vgl. Lucke, W. Finanzplanung. 1965. S. 16 . (同訳書. 8-9 頁) ( 357 ) -.

(12) 図10 収支的運動貸借対照表33) 現金収入 収益収入 b 留保収入 c 債務収入 d 相殺収入. 1. a. 1 (現金売上収入) (顧客か ら の現金前受け ) (現金受取 り に よ る 借入金) (収益作用 的 も し く は相関的な債権. の現金回収) 2 計算収入 a 前収入 (債権の発生) 1 収益作用 的前収入 (売掛債権). b. 2 3. 2. 留保 • 前収入 (手形 に よ る 前受け) 相 関的前収入 (貸付金に対す る 請求権) 償還収入 (債務の償却=相殺支 出 に対す る 反. c. 対記帳) 戻 し収入 (機械購入に対す る 貯蔵支出の借方. d. 記入) 後収入 (貸方記入さ れた穎客か ら の前受 け の 損益作用的相殺). 表2. 収支的計算論 と 資金計算の対比34). 収支的損益計算 a) 現金収入 a a) 収益収入. c). 現金支出 C a ) 費用支出 C b) 貯蔵支出 C C) 債権支出 C d) 相殺支出 d) 計算支出 d a) 前支出 d b) 償還支出 d c) 戻 し支出 d d ) 後支出. 債務) 貯蔵 • 前支 出 (商品受取 り に対す る 債務). 2 3 b c. 相 関 的前支出 (借入金に対す る 支払義務) 償還支出 (債権の返還=相殺収入に対す る 反 対記帳) 戻 し支 出 (顧客か ら の前受け の留保収入の貸. 方記入) 後支出 (在庫商品の 消費, 減価償却, 価値修 正) 余剰=期間利益 d. 金計画へ の 作 用 が 存在 し な い 。 反面, 資金計画. に お い て も 重要な 計算収入 (ba , bb) と 計算支 出 (da. db) の 部分 に は 信用 の流れが 含 ま れ て. いる。. b a) b b) c). こ の た め,. 現金収入 と ,. 戻 し 収入 と 後. となり,. 現金支 出 と ,. 戻 し支 出 と 後. 収入を 含 ま な い 計算収入の 合計が 収入 (Ein nahme). 債権増加 債務減少. 支 出 を 含 ま な い 計算支 出 の 合計が 支 出 (Aus. gabe) と な る 。 画は.. 現金支出. て,. w.. リ ュ ッ ケ に よ れ ば , 資金計. こ の よ う な 支払 い の 流 れ の 区 分 に基づい. 「収入,. 支 出 , 現金収入 お よ び現金支 出 と. い う 数値 に よ る 継続的 も し く は 計算で あ る 」 り扱う , d a) d b). 債務増加 債権減少. Vgl. Kosiol, . E..: (Pagatorische Bilanz ) Pagatorische Bilanz (Erfolgsre chnung). in: Lexikon des kaufmannischen Rechnungs wesens, Hg. Bott, K. Stuttgart 1954, Sp. 2097.'sl. 33). の現金支払い) 計算支出 a 前支出 (債務の発生) 1 費用作用的前支 出 (修繕サ ー ピ ス に対す る. で あ る 。 ま た , be) , bd) , de) と dd) で は 資. a b) a c) a d). 留保収入 債務収入 相殺収入 b) 計算収入 b a ) 前収入 b b) 償還収入 b c) 戻 し収入 b d) 後収入. (現金賃金支出) (機械の現金購入) (現金支出 に よ る 貸付け) (費用 作用 的 も し く は相関的な債務. は , 収支的損益計算論の 領域で の み必要 な 区 分. 資金計算 現金収入. a). 現金支出 費用支出 b 貯蔵支出 C 債権支出 d 相殺支出. a. 35). と み な さ れ,. 収支 計 算. 一. 時的 な 事前. 収入 と 支 出 を取. (Einnahmen-Ausga ben-. /'(高田正淳訳 『財務会計」 森山書店 1964. 14-15 頁) ; 参照。 興津裕康著 「貸借対照表の研究J 森 山書店 1984. 100頁。 34) Vgl. Lucke. W. Finanzplanung. 1965. S. 2829. ( 同訳書. 24頁) 35) Lucke, W. Finanzplanung. 1965. S. 25 u. S. 33 u. 149. (同訳書 19頁 29頁 171頁) ; Lucke, W. : (Finanzkontrolle ) Finanzplanung und Finanzkontrolle, Wiesbaden 1962, S. 13.. -80, C 358 ). s.. 一.

(13) rechnung) と , 現金 収 入 と現金 支出を対 象 とす. を 示す 数値 には不 向 き で あ るし. rechnung) に 明 確 に 区 別さ れるが,両計算は.. り,たと え ば, 収 入 では,長期の販売契約は,. 察 計算 (Vorschauende Rechnung) で ある こ. は, 関連した収 入を計画する こ とを 可能 にし,. る ,現金 収 支計算 (Einzahlungs-Auszahlungs 見積値もし くは予想値を 計算対 象 とする 事前観 とを第 1の特徴 とする. 36). 。 また,第 2の特徴 と. して,財務の領域 に お ける 計画行為,特 に,資. 金 計画の 目 的は企業の支払能力の 維持 に 置か れ. ている. 37). 。 そ して,第3の特徴 として . 資金 計. 画を構成する 各種の 部門計画間 には相互依存関. 係が存在するため . 計 画 に影 響し .. 「 ある 計画の 変更が, 他の. この影 響から 同 様 な 変更が引 き. 続いて 発生し,更 に反作 用が若起さ れる 」. 38). と. い う 計画の 相 互依存関係下で,予測値は算 定さ れ な け れば なら ない. 39). 。 その際 ,予測値の 算 定. では,可能 な状況下での金 額 と発生確率を推定. するのでは な くて, ト レ ンド. 予 測する こ とが重 要 で ある と. (傾向) の 趨勢を. w.. リ ュ ッ ケは考. える 。 す な わ ち,一連の過去の実 績値の 系列を. 開 始状態 (初期値) として, 回 帰分析や 移 動 平. 均法で ト レ ンドを見つ け . 現在時点を 超 えて 外. 挿法で 延長する こ と により, どのよ う な予 測値. を計画 に おいて 採 用す べ き で あるのかを 発見す るよ う に 努 める. 。 しか し ながら,予 測値の形. 40). 成のための 補助 としての ト レ ンドは,季節 変 動. 36) Vgl. Lucke, W . Finanzplanung. 1965. S . 1 9 u . s. 33. (同訳書. 19頁 29頁) ; Lucke, W. Finanzkontrolle. 1962. S. 1 2.; Witte. E. u. Klein, H. Finanzplanung. 1981. S. 1 2. ; Kosiol, E. Pa却orische Bilanz. 1954. Sp. 2119. (同訳. 書. 43頁) Vgl. Lucke, W. Finanzplanung. 1965. S. 34. (同訳書. 29頁) ; Lucke, W. Finanzkontrolle. 1962. s. 22. 38) Vgl. Lucke, W. Finanzplanung. 1965. S. 39. (同訳書. 37頁) 39) Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981. S. 44 u. S. 62. ; Harms. E. : (Die Steuerung) Die Steuerung der Auszahlungen in der betrieblichen Finanzplanung. Wiesbaden 1973, S.80-101 . : Lucke, W. Finanzkontrolle. 1962. 1 2. ; 拙稿 (支払流列 の 操作) : 「E. ハ ー ムの ス 支払流列 の 操作 について」 経 商 学叢 第27 巻 ,第2 号 1 980. 186-192頁。 40) Vgl. Lucke, W. Finanzplanung. 1 965. S. 7980. (同訳書. 86頁). 37). s.. ヽ1). '. また, ` 財務. の領域では, 予 測値が 契約 に 基づ く こ ともあ 現金 収 入 や 債権増加を,賃 貸 契約 と リ. ー. ス契約. 支出では,購買契約,借家契約, リ ー ス契約,. 雇 用 契約 な ど により現金 支出や債務増加をか な. り 詳し く 説 明で きる. '2) 43) 。. E . ヴ ィ ッ テ の主張. しか し ながら , 1970年. 代 に入る と, 収 支計算が注 目さ れる よ う に な. り,企業 計算制度の課題が過去の成 果 志 向的 な 決算 (Abrechnung) では語り 尽 く せ ない こ と. が認 めら れるよ う に なり \ 伝統的 な企業 計算 “. 制度 に おいても資金 計算を 容認する 動 向も見ら. れるよ う に なる. 45). 。 このよ う な状況下で 1980年. Vgl. I:;ticke, W. Finanzplanung. 1965. S. 86. ( 同訳書. 94頁) 42) Vgl. Lticke, W. Finanzplanung. 1965. S. 88. ( 同訳書. 95-96頁) 43) なお' W. リ ュ ッ ケ は, 「 財 の 務 領域で の 計画 は, 将来予想 さ れ る 収入,支出 と 現 金 収入 と 現金 支出 の 秩序作 り を意 味 す る 」 (Lticke. W. Finanz planung. 1965. S. 33. (同訳書. 29頁))と い う 立場を採る に も かかわら ず,実際 の 予測値 の 推定 で は, 債「 権 加 増と 現 金 収入」,「 債 務増 加 と 現金 支 出と 」 債「 権 減少 と 債 減少」 務 を検討した (参 照。 拙稿 ( リ ユ ッ の ケ 資 金 計画論) : 「 w. リ ュ ッ 商 学搬 第 の ケ 資 金 計画論 について の 一考察」 経 40巻 , 第2 号 1993. 166-169頁) 。 の こ 点 ' H.-J. ク ルメ ル は, 「流動性 の 問題は 実際 には支払手段 の 概念 での み解かれ う る 債 。・ 権 と 債 の 務 高 在 水準 とその 変化は, 資 金 計画領域 で は常 に将来の支払 流列 の 計画 の 基礎 と して 重で 要 あ る。 しかしなが ら ,こ れ ら 自 体を計画値 と して 資 金 計画 で 採 用す ると こ は,支払流列 と 全 く 異な る 貨幣類似項の 目 一 高 在とその 変化が同の 計画値 で 集積,相殺 さ れ 故 ,全 く 誤 っ た結論へ導 く 」 (Kr timmel, H.— るに J. : (Grundsatze der Finanzplanung) Grund satze der Finanzplanung, in: ZfB, 34. Jg., 226) 1964. と 述べ,鋭 く 批判 してい る。 44) の こ 点, ド イ 経 ツ 済監査士 協会 専門委員会 も 1 976に年 年 次決算 の 書 補完 と して資 金 運動計算 書 を提案 した (Vgl. Hauptfachausschu B des In stituts der Wirtschaftsprtifer) : (Entwurf) Entwurf einer Verlautbarung "Die Kapital fluBrechnung als Erganzung des Jahres abschlusses" in: Fachnachrichten des Inst, ituts der Wirtschaftsprufer. in .Deutschland 1976, ) 。 ー 45) と た え ば, K. ケフ ァ ー は「資金 の 調 達 ・使 用対ヽ. 41). -81 . C 359 ,)-. s..

(14) 代に 出版された, E. ヴ ィ ッ テ ( と H. ク ラ イ u.. らえ, 正 の 収益支払残 高が存在するのかどうか. Unter. が調べ られる。 ③給付 (生産)部門 で の 目的支. ン ) の 著 「企業の資金計画」 (Witte, E. H. :. Klein,. nehmenung.. Fnanzplanung. der. (生産) 過程を 収益収入 と 費 用 支出に分けて と. 2 . Aufl., Opladen 1981) では,. 払 い (Zweckzahlung). と 中 立的部門での支払. 「収入 と 支出の目標志向的な 調整の ための 中 心. いに分けて把握 し , 給付 (生産)目的に関連 し. 的 な手段が資金計画である」,s> と いう立場から,. た収入 と 支出が均衡 してい るのか, あるいは,. 貸 借対照表を応用 する近似計算や資本拘束計画 (Kapitalbindungsplan) を 批判 的に検討 し て,. 目的支出の不足が中 立的 な 収入余剰で相殺され て い るのかを確認するこ と 49) 。 そ の 際 , E. ヴ. 資金計画が 「企業の財務経済上の将来を把握す. ィ ッ テ は, このよう な 課題を効率的に達成する. るため の 手段 と な る」 ,i, ために必要な 内 容上 の. ためには, 資金勘定科目を グ ル ー プ化 ( フ ァ ン. 構造 と 課題が検討される。ここで, 検 討 の 結果の. ド を形成)すべきであるが,. みを要約 し て示す と ,資金計画は, 前者 の 内 容上. 点から 「簿記の構造を手本にするこ と が望 ま し. の構造に関連 し て, 各計画期間に対 し て 4 つ の. い」 50) と し て, 1971 年 の 工業 コ ン テ ン ラ. 主要な 資金勘定科目, す な わ ち , ①支払力 の期. に頼 っ た勘定科目の配列 を具体的には提案 し て. 首在高· ®計画収入, ③計画支出 と ④翌期へ の. い るSll 。. 繰越 し と して の 支払力 の期末在高を備えるべき ヽ8). である. 。 ま た, 後者の課題に関連 し て, 資金. コ. ン ト ロ. ー. ルの観 ー. メ ン. (参照。 図11) な お, 作成過程から見. れ ば, 資金計画は 逐次計画 である52) 。 す な わ. ち , 給付部門 の計画の 内 , 支配的な 開始計画か. 計画は以下 の 3 点を達成 し よう と 努められる。. ら, ま ず, 資金予測が行 わ れ, そ の 後, 計画調. す な ゎ ち , ①特色のある費用 (そ し て給付)構. 整が行われる53) 。 その 際, 予測技術 と し て, 統. 造が成果計算から推察されるように, 資金計画. 計学の 一般的な 予想技法では な く て, 因果関係. か らも同様に特色のある収入 ・ 支出構造が認識. を重視する論理的 な 予測が行 われるべきである. されるこ と 。 ②資金計画は支払手段残高, 流動. と し て , E. ヴ ィ ッ テ は 以下 の 2 つに注目 し て. 性 の 変 化 の 規模 と そ の構成要素を示すだけでは. い る。 す な わ ち , 1 つは, 経営過程を 「換金化. な く て, む し ろ ま た給付 (生産)過程における. の 過程 と し て考察する」 と いう ,. w.. リ. ー. ガー. 財務経済上の 保証状態 ( Deckungsverhaltnis). の基本思考を引 き継ぐ, H . ラ ン ゲ ン の 待 ち 時. に つ い ても洞察を与えるこ と 。 このため, 給付. 間分布による確率 予測である。 そこでは, 経営. /照表 (Kapitalbeschaffungs- und verwendungs bilanz) —資金計算書ーー は交換取引高に関す る情報を 提供す る こ と に よ っ て, 費用 ・ 収益取 引高を ま と めて 表示する と こ ろの 損益計算書 と 対を な し, おそ ら く 同 じ価値を も つ 計算書であ り , かつ, そ れに対す る必要な補足を行 う 計算書 と な る 」 (Kafer, K. : (KapitalfluBrechnungen) KapitalfluBrechnungen- Funds Statement, Liquiditatsnachweis, Bewegungsbilanz als d.ritte Jahres.rechnung der Unternehmung. Stuttgart 1967, S. 286 . (安平昭ニ ・ 戸田博之 ・ 徐龍達 • 倉田三郎訳 「資金計算書の理論 (下巻)」 千倉書房 1974 . 84頁)) と 述べている 。 46) Witte, E. u . Klein, H . Finanzplanung. 1981 . s. 12. 47) Witte, E. u. Klein, H. Finanzplanung. 1981 . s. 32 . 48) Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981 . s. 46 .. 上 の 過程は, ネ ッ ト 計画法を用 いて, 「時間 と (も し く は)生産手段や 貨幣を 消 耗する過程で 49) Vgl. Chmielewicz, K. : (Finanzplanung) In tegrierte Finanz- und Erfolgsplanung. Stut.t gart 1972, S. 53f. 50) Witte, E. u. Klein, H. Finanzplanung. 1981 . s. 50 . 51) Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981 . S. 49-55 . ; Angermann, A. : .(!KR) In dustriekontenrahmen (!KR) und Gemeinschafts kontenrahmen (GKR) in der Praxis. Berlin 1973, s. 47f. 52) Vgl. Albach, H. : (Kapitalbindung) Kapital bindung und optimale Kassenhaltung. in : Finanzierungshandbuch. 2. Aufl., Hg. Jahberg, H. Wiesbaden 1970 . Sp. 378f. 53) Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981 . s. 63.. -82 ( 360 ) -.

(15) ) ( 1 ) 支払能力 (期首 高 在 資 金 計 画. 図11 工業 コ ンテ ン ラ ー メ ン に. 高 銀 預金 現 郵 在 金 で の預 関手 行 用 貯 機切 手 持小 邦 金 信 連 受 可便 取手 形 分 処 信用 金. 鳳構 ( 2). 収. 入. 資 金 計 画 I. 22. 名. 21 2 11 2 12. 2 13. 称. 名. 称. そ の 他収入 の売却 権 (1) 貸 材料 椛 の 売却 ク許 (f 2' )l) 貨 倒 ズ 特 ( 3 ) 貸税還 付 租 債 の 回収 5. 中立部門での 収入 こ こ で は , 給付部門 と 財務部門に属 さ な い. 資 金 計 画 23. 231. 2 32 2 33. よ. 名. 財務部門での 収入 資金 入 に. I. I. 工業 コ ンテ ン ラ ー メ ン 15 15 15 16 14 13. す. 1. 工業 コ ン テ ン 1 ラ ー ナ ン 50 55 01 02 03 04 05 06 59. 決 算 書. III/ B /5 III/ B /5 III / B /5 IIII B /6 III / B /4 III / B /3. 決 算 書. 01 11 / A /1 1II1IA /2 II / A /3 II /A /4 II/ A /5 III A /6 14, 15. べての 収入が経営状況に合わせて記載 さ れ る 。 . 称. 収入. よ 債 (2 1) 行 認 入 期 長遠 (22) 社 る借 銀 他菜 前 そ 2 3) の の 長 期 金用 5導版 (出 行 短 人信 受 期 (224) 銀 借入金 金 ( 5 � (26 そ の 他 の 他 資本. m. る 資金計画表切. 齢. 認. 腐謡靡腐魔翡 念 吝醤 穀 貸魯 畠翡 g塁齢 置 齋翡 呼長 合 沼 その の 売却 期. 資金運用 収益 か ら の 収入. 利益 か ら の 収入 (1 の 収入 資共か ( 2 )) 出 融 ら 子 同 投金 3) か ら の 収入 資体 金 4 ) 利 収 入 と そ の 他 の 収入. -83'. '.( 361 ) -. 工業 コ ンテ ン ラ ー メ ン 3 4 40 41 42 45 46 48 11 17 12. 10. 53 53 · 53 54. 決 算 書. I. 窃t 鼠. / B /1 III B /2 11 II I B /7 II / B /3 7 8. ,. . 10 ..

(16) (3) 支 資. 出. 金 計 画 31. I. m. 31 2 313. 給付部門で の そ の. 315 32. 中立部門での支 出. 金 計 画 34. 341. 342. 343. I. 名. 称. 財務部門で の 支 出. 資金返済 の た め の 支 出 ( 1 ) 自 己資本の 返済 ( 2 ) 他人 資 の 返 済. 財務部門で の投 資の た めの 支 出 金融 資 の た めの 支 出 ) � 2l ) 貸付 の 産 た めの支 出 ( ) そ の他の 支出 3. 26 26 26 26 26. 1) 子 と 類似 の 支 出 �2) 利 そ の 他 の支 出. さ れる I. 工業 コ ンテ ン ラ ー メ ン. 70. ''. ( 4 ) 支払能力 (期末在 ) 高. 一. 16 16 18 18a 19. 24a 24b 26. / A /1 / /2 11/ A II A/3 11 1 / A /4 II/A /5 1/ A /6 II/ A /7 11. 01 02 03 04 05 06 09. 1 0, 1 1 . 1 7 12. 資 金調達の費用 の た めの支出. -84 ( 362 ). 77 78 78 76 78. 3 40-48. 本. 54) Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981 , s. 50-55 .. 15 15 15 15 15 26. 75- 77. 分. 書. 600 601 603 604 607 75. 71 72. 他 の支 出. こ こ では, 費用 支 出 と 投 資支 出 に 属 さ な い支 出 が必要 応 じて区 に. 決 算. 1. 620 620 63 64 65. t. 314. 資. 工業 コ ン テ ン ラ ー メ ン. I. 給付部門で の 支 出 材 Iと 対 る 支 出 資 材料, 借 家. 補す ) 原 外部供給 の 支 出 助材 料 (1 の支出 料 経営材 の 支 出 氾 翻毘 翡 他 る そ の の支 出 人員 る支 出 に 金 す に対 る支出 (1) 給 に 対す る 支 出 } 対 養 法 俸 賃律 老手 上の す 会 助 負 金の支 出 当社 と 援保 障 の た担 めの 支 出 人 員 対 る そ の他の支 出 p孔5 ) に す る支出 サー ピス 対 に す 第三者 出 屈 『且鱈 彗 対す る 支出 ラ イ セ ンス サーに ピ ス 1と 対 る そ の 他 の 支 出 (5) す 第三者 租 税支 出 税 収 と ) 他 の益金 資産に 対す る 税金 � 2l ) 所 そ 得, の. 311. (33). 称. 名. 1. 決 算. 書. I. Il/ B /3 ". 23.

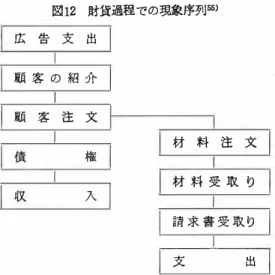

(17) の DYPOL は , 開始計画 と し て受注計画 を採用. 図 12 財貨過程での現象序列 55). し , こ こ か ら 経営上の 経過時間 の 確率分布 に よ. 広 告 支 出 顧 客 の. り , ま ず売上高を算定 し , 次 に , 経験上調べ ら れ. 紹 介. た 顧客の支払慣習 に よ り , こ の 売上高 か ら 更 に. 収入を推論 し , そ の 他 の 収入 と 関 係 さ せて全体. 顧 客 注 文. 材 料 注. 権. 文. 材 料 受 取 り. 入. 請 求 害 受 取り 支. 出. j. あ る 」 「活動」 と , 「 活 動 の 開始 も し く は 終 了 で. あ る 」 「現象J で示 さ れ. 5 6). ,. 図 12 で 例示 さ れ る. よ う に, 経営過程は 現象序列 (Ereignisfolge). や局面序列 (Phasenfolge) と し て 捉 え ら れ る 。. そ し て, 複数回 の繰返 し を考 え れば, 開 始現象. か ら 後続現象へ の 移 転 は , 統計上の 法則 性 に 従. い,. 「移転 関 数」 で あ ら わ せ る た め , 開始現象. 収入 と す る が, 支 出 で も 同様 の 処 理を行 う 6-0) ゜. と こ ろ で, 資金予 測 の結果 と し て将来の流動性. を危な く す る 財務経済上の 不足額が 認 め ら れ る と , 逐次的 な計画調整が行わ れ る 61) 。 そ の 際,. 期間上限定 さ れ た 不足額が現れ る 場合 に は, 予. 測 さ れ る 収入 の 流 れ と 支 出 の 流れが金額上調整 さ れ る か, 単 に 時間上の構造 に お い て 拡散 さ れ る 62) 。 そ し て , こ の よ う な 金額 と 時間 に お け る. 操作で十分対応 で き な い 場合や, 財務経済上の 将来の構造 に お い て不均衡 (累積 さ れ た 収入 の 流れ と 支 出 の 流れ に お い て 継続 し た 負の 残高). が 存在す る な ら ば, 資金調達 の 追加方策が模索 さ れ る 63) 。 な お, こ の よ う な 財務経済上 の 適応. 方策の模索が行わ れ た 後で も 資金不足が解消 さ. れ な け れ ば, 計 画 さ れ た 財 の 流れ, た と え ば,. 生産計画や 投資計画 に 対す る 変更 処置 (Ein. と 移転 関 数 を知 る こ と が で き れ ば, 後続現象を. griff) も 企て ら れ る が , い ずれ に し て も , こ の. 移転関数は 「 ど の程度 の パ ー セ ン ト で 同 一 タ イ. 然的 に は 最適な全体計画を も た ら さ な い も の で. の か」 と い う 待 ち 時間分布で あ る 58) 。 他 は , 財. Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981. 99. 61) Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981. S. 103. ; Orth, L. : (Finanzplanung) Die kurzfristige Finanzplanung industrieller Unternehmungen Koln-Opladen 1961 S. 38f. 62) Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981. 107 . 63) Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981. s. 107 . 64) Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981. 108. 65) なお, こ の よ う な資金計画を逐次的計画 と して. 予測 で き る と み な さ れて い る プ の 現象が. 一. 57》. 。 そ の 際, こ の. 定時間 後 に 他 の 現 象 を 引 き 起 こ す. 務経済上 の 変数を特殊 な 問 題構造 に合わせて作. 成す る 「資金予 測 モ デル」 で あ り ,. ド イ ツ 語眠 で は と に か < , DYPOL (DYnamic Planning. Of Liquidity) が知 ら れて い る 5 9) 。 と こ ろ で , こ. Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981. S. 93. ; Hauschildt, J. u. Sachs. G. u. Witte, E.: (Finanzplanung) Finanzplanung und Finanzkontrolle, Mtinchen 1981, S. 118. 5 6) Vgl. Langen, H. Verweilzeitverteilung. 197 1. 10. 57) Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981. 92. 58) Vgl. Langen, H. Verweilzeitverteilung. 197 1. s. 19. 59) Vgl. Gahse, S. : (Liquiditatsprognosen) Liquiditatsprognosen auf der Grundlage von Phasenfolgen (mit Hilfe von EDV A). Diss Mannhe im 1967 . 55). s.. s.. -85. よ う な調整方法は 「試行錯誤」 と み な さ れ, 必 )0. あ る &,) 65 60). s.. s.. s.. 構築 し よ う と す る . w. ヴ ィ ッ テの 姿勢 に は, 同 時決定法, 特に投資決定モ デルの問題点を打開 し よ う と す る 意識が 反映 さ て い る 。 こ の点, 彼 は, 「同時的な 計画詞整のれ理論的ア プ ロ ー チ も現 存する。 ま た, 計算 (ADV) 装置の存在は, 多数 の変数, 制約条件 と 目 標基準を有す る , 同時的な 資金計画のために必要な計算処理を克服で き る よ う に してい る 。 しか し な が ら , 資金計画の同時決\. ( 363 )-.

(18) な お,. w.. ヴ ィ ッ テ は , 一方で , 「資金計画の. みが 財務管理者 に企業の支払能力 の 展 開 に つ い て 明 瞭 な 情報を 伝 え る た め に は 適切 で あ る 」. 66). と 考 え, 他方で, 資金計画 の 時間 上 の 構造 に 関. 連 し て,. 「通常,. 12個 の 月 間計画 (. 一. 年計画). が , 季節 の リ ズ ム に も っ と も 良 く 適合 し , 他 の. 成果経済を志 向 す る 部門計画 に プ リ ッ ジ を掛け る こ と が で き る た め に, 選 ば れ る 」. 67). と 述べ て. い る よ う に, 短期資金計画を想定 し て い る 。. V. 展 開 に お け る 特性 を強調 し た 70) 。 確 か に , 貸借 対照表 は 将来の収入 と 支 出 に つ い て の 情報の蓄. え を含んで い る 。 こ の た め , 貸借対照表の貸方. と 借方の 特定勘定科 目 の 対比 に よ り 企業 の 現在. と 将来の 財政状態を確認 し , 特 に , 流動性を計. 算上で 判 定 し よ う と 努力 さ れて き た 71) 。 そ の 際,. 貸借対照表 の 各勘定 科 目 は さ ま ざ ま な 貨. 幣への 接近度 . (Nahe). れ 72) ,. を有す る も の と み な さ (Liquidations. 貸方 側 で は 開 放 期 間. dauer) , 借方側 で は 引 渡期 間 (Uberlassungs dauer) に つ い て 語 ら れ , 同 一 の 「換金化期間. 資金運動計算で の 動 向. 流動性貸借対照表 と 期 間貸借対照表. 将来計算 と し て 特徴づ け る こ と に よ り , 在高の. ところ. (Geldwerdungsdauer) 」. を有す る 資産在高 と. で, 伝統的 に は , 企業の財政状態 に つ い て の 情. 資本在高 の相 互比較が流動性の判定の た め の 基. に据え ら れて き た 。 こ の た め , 企業 の 現在 と 将. 借対照表 か ら 推 論 さ れ る 企業 の財政状態 に つ い. 報が必要 と さ れ る と き に も , 貸借対照表が 中心. 来の 流 動性 を示す能力 を有す る 計算が貸借対照 表 の 数値 か ら 整 え ら れ る の か を検討 し な け れ ば な ら な い 。 こ の点, 非常 に早 く か ら ,. w.. リ. ー. ガ ー が 貸 借対照表 で報告 さ れ る 在高を換金化の. 過程 に あ る も の と し て 考察すべ き で あ る と 指摘 し て き た し 68) , E, シ ュ マ ー レ ン バ ッ ハ と E. コ. ジ オ ー ル は 貸借対照表の勘定科 目 を収入 と 支 出 の 関連 か ら 解 釈す る こ と を強調 し て き た &g) 。 そ し て , K. ケ ー フ ァ ー は , 貸借対照表 を 明 瞭 に. /定モ デルはかな り の 障害に 遭遇 し て い る こ と を 忘 て は な ら な い。 すべての企業部門の同時調整と れ い う 考え は 「組峨上ル ー ズ な」 企業の存在 ( 自 由 な 変更) を前提 と してい る 。 (そ こ では) 個 々 の 経営計画の背後に機関, 人そ して利害が存在する こ と を 忘 て い る 」 (Witte, E. u. Klein, H. れ Finanzplanung. 1981 . S. 109-110 u. Vgl. S. 111 u. s. 63) と述ぺてい る 。 66) Witte, E. u . Klein, H. Finanzplanung. 1981 . s. 42 . 67) Witte, E. u. Klein, H. Finanzplanung. 1981 . 57. 68) Vgl. Rieger, W. :. 、 (Privatwirtschaftsleh re) Einfiihrung in die Privatwirtschaftslehre. ,Erlangen 1959 . S. 2llf. 69) Vgl. Schmalenbach, E. : (Bilanz) Dynamische Bilanz. Koln-Opladen 1962 . (土岐政蔵訳 「動的 貸借対照表論」 森山書店) ; Kosiol, E. : (Finanz planung) Finanzplanung und Liquiditat. in : ZfhF. N. F. 7 . Jg., 1955 .. s.. 本 的 な 考 え と な っ て き た 73) 。 し か し な が ら , 貸. て の すべ て の示 唆は , ど の よ う な 将来時点で 収 入 が 発生 し , 支 出 が 行 わ れ る の か と い う 正確 な. 指 摘 に 欠 け て い る 14) 。 し か も , 貸 借対照表は,. 直接的 に 損益計算書で把握 さ れ, 資産在高 と 資 本在高 に お い て そ の 存在を示 さ な い 収支運動 を 含 ま な い 75) 。 こ の点, 追加情報を か な り 付加す. る こ と に よ っ て 帳簿上の 流動性計算の 不完全性 を修正す る 試み と し て , 1950年代に, A. ス ト ロ. ー ベル. ら に よ っ て 展 開 さ れ た 流動性貸 借対照. 76) 表 (Liquiditatsbilanz) が存在す る が , こ こ. 70) Vgl. Kafer, K. : (Zukunftsrechnung) Die BH�·nz al.s Zukunft函echnung. Zurich' 1962 . 71) Vgl. Strobel. A. : (Liquiditat) Die Liquiditiit - Methoden ihrer Berechnung. Stuttgart 1953 . 72) Vgl. Rieger, W. Privatwirtschaftslehre. 1959. s. 263 . 73) Vgl. Witte, E. u. Klein, H. Finanzplanung. 1981 . . s. 34-35 . 74) Vgl. Liicke, W. Finanzplanung. 1965 . S. 29 . (同訳書. 24頁) ; Kosiol. E. Pagatorische Bilanz. 1954. Sp. 2119 . u . . FuBnote 165 . (同訳 書. 43頁 154-155頁) 75) . Vgl. Witte, E. u. Klein. , H,、 FinanzplanQng. 1981 . s. 36-37 . 76) Vgl. Strobel, A.. Liquiditat. 1953 . S. 78f. ; Keller, J. : (Liquiditiit) Die Liquidtiit der industriellen Unternehmung. Diss. Zurich 1946 . s. 102f.. -86 ' ( '364;『)-.

図

関連したドキュメント

日頃から製造室内で行っていることを一般衛生管理計画 ①~⑩と重点 管理計画

当第1四半期連結会計期間末の総資産については、配当金の支払及び借入金の返済等により現金及び預金が減少

自動車販売会社(2社) 自動車 自動車販売拠点設備 1,547 自己資金及び借入金 三菱自動車ファイナンス株式会社 金融 システム投資 他

個別財務諸表において計上した繰延税金資産又は繰延

“Intraday Trading in the Overnight Federal Funds Market” FRBNY Current Issues in Economics and Finance 11 no.11 (November). Bartolini L., Gudell S.,

協⼒企業 × ・⼿順書、TBM-KY、リスクアセスメント活動において、危険箇所の抽出不⾜がある 共通 ◯

越欠損金額を合併法人の所得の金額の計算上︑損金の額に算入

経済的要因 ・景気の動向 ・国際情勢