平成 26 年 11 月 28 日

海外資源開発と石油精製事業に活路見いだすタイ

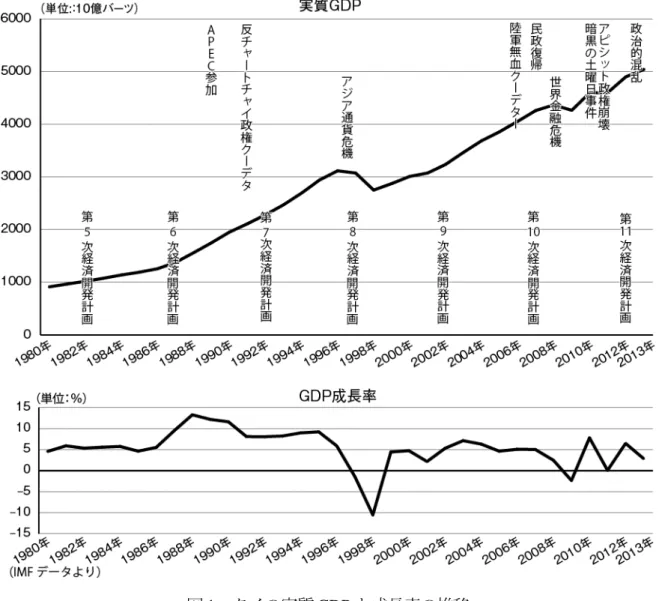

北部陸上油田に続いて海洋油田の開発に成功し てアジア有数の産油・産ガス国となったタイだが、 需要拡大と増産により残存埋蔵量が減少しており、 BP 統計による可採年数(R/P)では、原油が 2.5 年、天然ガスが 6.8 年と極めて短い。タイは、す でに 1998 年からミャンマーのパイプラインガス輸入を開始しており、マレーシアとの共同 開発鉱区からも供給しているが、今年 8 月には、新たにミャンマーZawtika プロジェクト からのパイプラインガス輸入がスタートした。 また、2011 年からは LNG 輸入を開始し、2017 年完成をメドに受入基地拡張プロジェク トを進める計画である。LNG に関しては、巨大なガス埋蔵が発見されたモザンビークの海 洋ガス田開発・LNG 計画への参加を決めており、将来の需要拡大にも手をうっている。さ らに、タイは、ベトナムやインドネシア、ミャンマーといった周辺国での石油精製・石油 化学事業を計画している。2015 年の ASEAN 経済共同体(ASEAN Economic Community: AEC)創設も視野に入れながら海外事業展開を進めるタイの石油・ガス産業を紹介する。 1. タイ経済の発展 第 2 次世界大戦後のタイは、軍閥政体から官僚政体へ移行し、農産物流通の自由化など で農業経営の強化が功を奏して、世界最大の米の輸出国として経済発展を遂げ、現在では 日本に加えて中国企業なども相次いで進出しており、東南アジア有数の工業国家となった。J

J

J

P

P

P

E

E

E

C

C

C

レ

レ

レ

ポ

ポ

ポ

ー

ー

ー

ト

ト

ト

2014 年度第

第

20

2

0

回

回

1. タイ経済の発展 ··· 1 2. エネルギー管理体制と政策 ···· 2 3. エネルギー生産と需給 ··· 5 4. 石油精製事業 ··· 14図 1 タイの実質 GDP と成長率の推移 2. エネルギー管理体制と政策

2.1. 管理体制

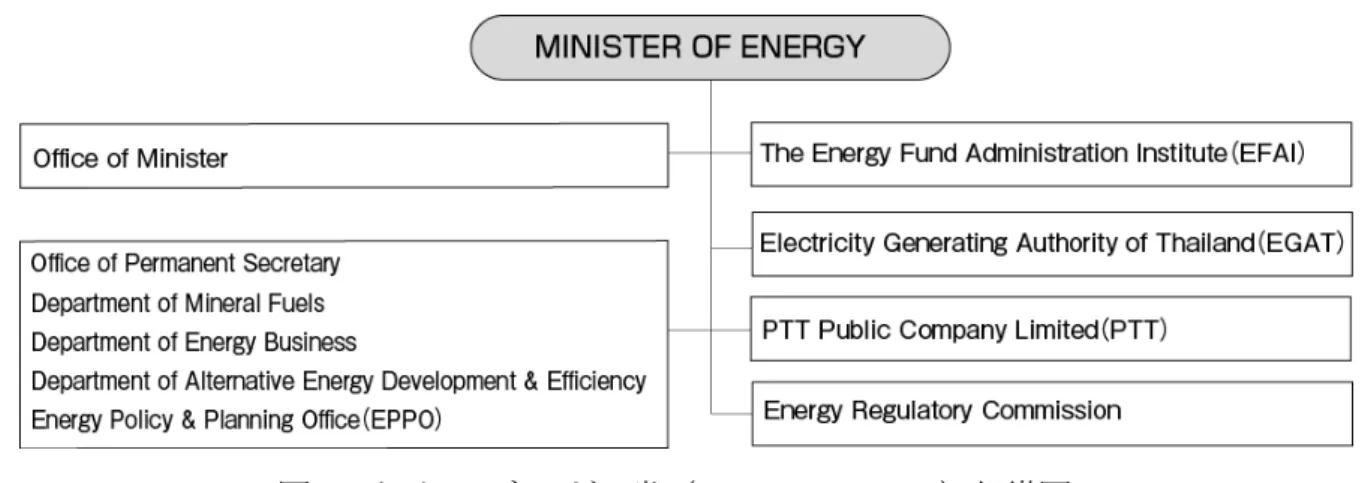

タイのエネルギー政策は、2002 年 10 月に創設されたエネルギー省(MOE:Ministry of Energy)が担当している。政府部内や関係機関の政策調整、立案、エネルギー需給のモニ タリングなどは MOE のエネルギー政策・計画局(EPPO:Energy Policy and Planning Office) が担っている。EPPO は、国内のエネルギー価格安定化を目的とする Oil Fund を運営して いる。このほか MOE には、上流石油ガス資源の探鉱開発を所轄する鉱物燃料局(DMF: Department of Mineral Fuels)やエネルギー事業局(DOEB:Department of Energy Business)、 代替エネルギー開発・効率局(DEDE:Department of Alternative Energy Development and Efficiency) が置かれている(図 2 参照)。

石油事業は、1978 年の特別法(Petroleum Authority of Thailand Act)によって工業省傘下 に設立された政府全額出資の国営企業であるタイ石油公社(PTT:Petroleum Authority of Thailand)が中核となっている。PTT は 2001 年に株式会社となり、同年 12 月にタイ証券 取引所(SET)で株式を公開したが、政府が過半の株式を保有している。PTT は石油・天

然ガスの上流から下流までほとんど全ての業務にかかわっているが、上流分野は傘下の PTTEP(PTT Exploration and Production)が担当しており、石油精製事業は TOC(Thai Oil) や BCP(Banchak Petroleum)など 5 製油所に資本参加している。

電力事業は、発電公社(EGAT:Electricity Generation Authority of Thailand)が、原子力は、 科学技術省(MOST:Ministry of Science and Technology)傘下の原子力平和利用事務局 (OAP:Office of Atoms for Peace)が所轄している。

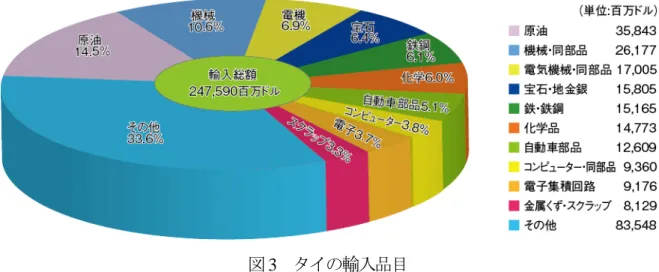

図 2 タイのエネルギー省(Ministry of Energy)組織図 2.2. エネルギー政策 タイのエネルギー政策において最大の課題は、エネルギーセキュリティの強化にあり、 国内エネルギー資源開発の推進、エネルギー消費の対 GNP 弾性値(エネルギー消費伸び 率 / GDP 伸び率)を 1.0 程度に抑制、輸入エネルギー依存抑制、発電能力拡充などを進め ている。この実現に向けては、規制緩和と自由化、近隣諸国との共同開発が重要とし、輸 送セクターの合理化や省エネ、電力セクターにおける輸入パイプラインガスや輸入 LNG 利用とともに再生可能エネルギーや石炭の利用拡大、アジア地域におけるエネルギー・ハ ブ構想などが提言されている。 タイの輸入品目は、図 3 のとおり原油が最大で、全体の 14.5%を占めている。原油の輸 入依存度を低減するため、1999 年に電力セクターにおける天然ガス転換の促進が閣議決定

図 3 タイの輸入品目

タイ政府は 2003 年 10 月、マレー半島横断石油パイプライン(Trans-Peninsular Landbridge Project)の建設や石油製品の無税地区を設置し、同国を東南アジアの石油貿易ハブとする 構想の推進を決定したが、計画は進展していない。閣議決定当時の計画では、パイプライ ンは、西側の Andaman 海側沿岸 Phangnga の Tap Lamu と東側のタイ湾に面する Nakhon Si Thammarat の Sichon を結ぶ 240km で、輸送能力は日量 100 万 bbl である。ほかに 500 万 bbl ×2 基の石油貯蔵設備も建設するとしていた。この計画に中国が関心をいだき、Sinochem や PetroChina が参加を検討、タイ側も中国側に積極的に働きかけたが、進捗はみられなか った。また、マレーシアでも類似の構想がある。その後、2011 年頃から、国家石油備蓄構 想の論議とともに、このパイプライン構想も再び取り上げられるようになっており、 ASEAN エネルギー会議などで投資を呼びかけている。このほか、マラッカ海峡通過につ いては、アジア版スエズ運河となるクラ地峡(Isthmus of Kra)横断運河もあるが、構想段 階をでていない。 政府の電源開発計画(PDP)に原子力発電所建設計画が盛り込まれ、2010 年 3 月に 2011 ~2030 年を対象期間とする次期計画の PDP 2010 が承認された。同計画では、原子力や石 炭などによる発電の比率を増やし、電力輸入も大幅に引き上げることで、天然ガスの依存 度を低減させることを主な目的としている。しかし、2011 年 3 月の福島事故以後、原子力 の見直し気運が高まり、計画は縮小および延期の方向にある。最近では、政府関係者から 原子力に対する否定的な発言が目立っており、プラユット暫定首相(陸軍司令官)は、石 炭火力拡充に力点を置き、原子力は考えていないと発言している。 タイは、電力需要の約 7 割を天然ガスに頼っているが、PDP 2010 の当初計画(Revision 1) では、2030 年における源別シェアを、天然ガス 42%、石炭 17%、原子力 8%、再生可能エ ネルギー8%、輸入電力 17%とし、原子力発電所 5 基で計 5,000MW と石炭火力発電所 13 基で同 1 万 MW の発電能力を増強するとともに、送電システムを拡充して近隣諸国から 11,670MW の電力を輸入するとした。さらに、再生可能エネルギーで 5,240MW、小規模発 電事業者(SPP)で 6,800MW を見込み、天然ガス火力発電所 20 基、計 15,800MW の建設 も打ち出した。

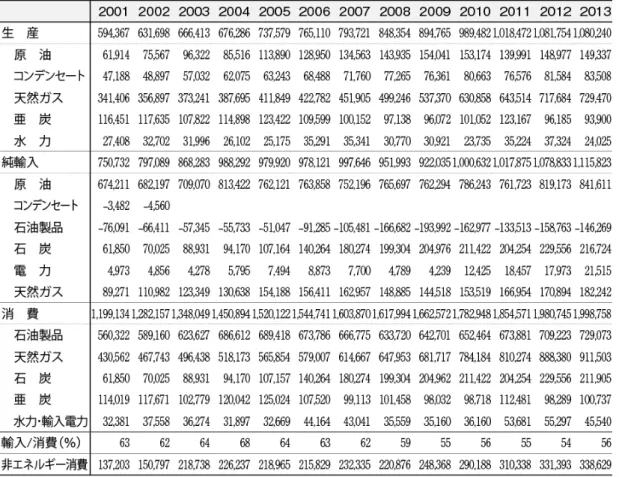

1992 年に省エネルギー促進法(Energy Conservation Promote Act)が制定され、省エネル ギー基金による補助金制度が導入されている。DEDE の策定した代替エネルギー開発計画 (AEDP)によれば、エタノールやバイオディーゼル(BDF)、圧縮天然ガス(CNG)、バ イオガス、バイオマス、風力発電、太陽光発電、水力発電といった代替エネルギーの全エ ネルギーに占める構成比率を、2022 年には 20.3%まで引き上げる。MOE は、E85 の普及 を進め、2022 年で 900 万リットルに引き上げたいとしている。 3. エネルギー生産と需給 タイの国内エネルギー生産は、1980 年代に石油と天然ガスの本格生産が開始され、急速 に拡大した。表 1 に示す EPPO の発表データによれば、2013 年で日量 1,080,240boe の生産 があり、うち天然ガスが最大で同 729,470boe と全体の 67.5%を占めている。原油は 149,337boe、コンデンセートは 83,508boe で、合計 232,845boe あり、21.6%を占める。残り は、石炭(亜炭)が 93,900boe(全体の 8.7%)と水力が 24,025boe(同 2.2%)である。 国内生産では需要を賄えなくなっており、エネルギー資源は、生産を上回る合計 1,115,823boe の純輸入がある。特に原油の純輸入量は日量 841,611boe に達している。ただ、 アジア金融危機以降の石油製品需要低迷で、石油製品については純輸出が続いている。

3.1. 石炭生産

タイは石炭資源が比較的豊富で、主に EGAT が北部の Mae Moh 露天炭鉱を操業して火 力発電燃料としている。ただ、ほとんどが褐炭で、炭質は、高水分、高灰分、高硫黄と悪 く、かつては火力発電所に排煙脱硫装置が設置されていなかったため、大きな環境問題と なっていた。IPP の石炭火力発電で需要は拡大しているが、生産量は伸びていない。ピー クを記録した 1997 年には 2,340 万トンを生産したが、1999 年から 2,000 万トンを下回り、 それ以降は増減を繰り返し、2004、2005 年および2011 年は再び2,000 万トン台に乗せたが、 概ね 1,800~1,900 万トンで推移している。 3.2. 石油生産 タイにおける油田は、まず北部の Fang 盆地を中心に開発され、1970 年代からは Unocal および Total によりオフショア油田の開発が開始された。主要なものに Shell が開発した

Sirikit(現在のオペレーターは PTTEP)、Unocal(現 Chevron)の開発した Erawan、Satun、

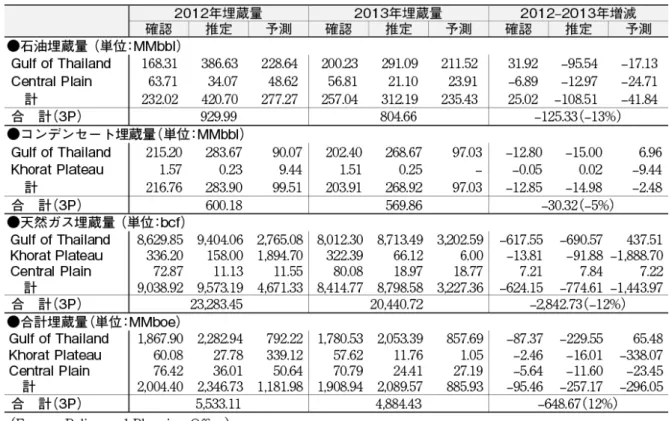

Total の Bongkot(オペレーターは PTTEP に移動)、Chevron の Banchamas や Tantawan があ る。主要油田の生産状況を表 2 に示した。 1981 年の本格生産開始から順調に生産を伸ばし、2008 年頃までほぼ右肩上がりの増産が 続いていたが、2009 年以降は横ばいとなっている(表 2 および図 4 参照)。確認埋蔵量(表 3 参照)は、石油が 2.6 億 bbl、コンデンセートが 2.0 億 bbl で合計 4.6 億 bbl であり、今後、 大幅な増加は期待できないとみられる。 図 4 タイの石油生産と輸出入推移

3.3. 天然ガス生産

天然ガスは、約 90%がオフショアからの生産で、Chevron の Erawan、Satun、Funan、PTTEP の Bongkot などがある。天然ガス生産は 1981 年に EGAT の発電所向けとして Unocal によ って開始され、その後セメントプラントなどにも供給されている。輸送には海底パイプラ インが使用され、1984 年に Mab Ta Phut にガス分離プラント(GSP)が建設された。1989 年からは石油化学産業向けにエタン・プロパンの供給も開始され、GSP も増設が続けられ ている。 天然ガス生産は、2000 年代初頭を除いて、ほぼ順調に増加しており、2013 年は 5,000MMCFD を突破した(表 2 および図 5 参照)。Bongkot ガス田が主力だが、シェアは 25%に達する。表に主要ガス田の生産状況を示した。ただ、生産拡大のため残存埋蔵量は 減少傾向にあり、2013 年末現在の確認埋蔵量(表 3 参照)は 8.4 兆 cf(2,400 億 m3)にま で下がっている。 図 5 タイの天然ガス生産と輸入推移

表 2 フィールド別原油・コンデンセート・天然ガス生産

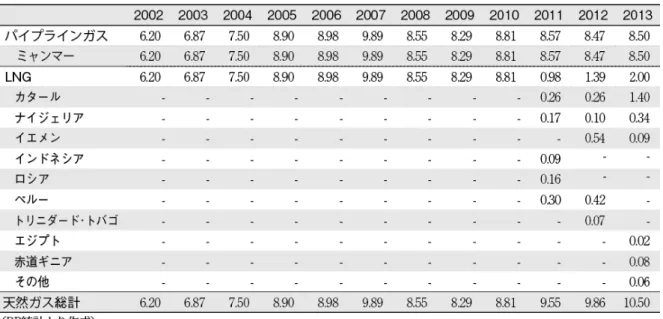

3.4. 石油輸入 タイの石油需要は拡大しており、2013 年には日量 84 万 bbl の原油純輸入があった。原 油の輸入ソースは中東が最大で、2013 年は 74.6%を占めている。1990 年代の原油輸入急増 期に中東依存度が大きく上昇し、1998 年には 84.4%にまで上昇したが、その後はある程度 の分散化が図られている(図 4 参照)。 図 6 タイの原油輸入と中東依存度の推移 3.5. 天然ガス輸入 天然ガスは順調な生産増により、かつては全量を自国産ガスで賄ってきたが、現在はミ ャンマーのYadanaおよびYetagunガス田からパイプライン経由で需要の約30%を補ってい る。この 2 件に続いて、PTTEP は、2007 年にミャンマーの M-9 鉱区において Zawtika ガス 田を発見、2014 年 8 月からパイプラインでのガス輸入を開始した。一時期、世界不況の影 響でガス輸入を延期していたが、2010 年 7 月にミャンマー側と日量 2.4 億 cf(680 万 m3)

のガス売買契約を交わして計画を進めていた。Zawtika は Yadana と Yetagun のほぼ中間に あり、270km の海底パイプラインと 30km の陸上パイプラインでタイに輸送している。 このほか、マレーシアで共同開発した JDA(Joint Development Area)の天然ガスをパイ プライン(Trans-Thailand-Malaysia Gas Pipeline System)でマレーシアに輸送するため Petronas と PTT が共同で建設、タイ向けにもパイプライン輸送することに合意した。当初、2002 年 5 月末完了の予定であったが、沿線住民が反対し、タイ環境政策計画局も環境アセスを

表 4 タイの国別天然ガス輸入推移

また、PTT はアジア金融危機で中止していた LNG 輸入プロジェクトを復活させ、Map Ta

Phut に最大 36.4 万 m3のLNG タンカーが接岸可能な港湾や16 万m3のタンク 2 基および再

ガス化設備からなる年間受入能力 500 万トンの LNG 輸入ターミナルを建設した(表 5 参

照)。2011 年 9 月から操業を開始しており、EGAT が発電燃料として使用している。設計・

調達・建設(EPC)業務は GS Engineering & Construction、漢陽、POSCO Engineering(旧大 宇エンジニアリング)および韓国ガス公社(Kogas)からなる韓国連合が、プロジェクト・ マネジメント業務は米 Fluor が担当した。

これに続いて PTT はフェーズ 2 を計画、16 万 m3の LNG 貯蔵タンク 2 基および再ガス

化設備などの建設に関するマネジメント業務を東京ガス・エンジニアリング(TGE)に、 EPC 業務を IHI および POSCO Engineering からなる日韓連合に発注した。完成は 2017 年の 予定。さらに 2014 年 9 月、PTT は、ミャンマーで年間 500 万トン規模の LNG 輸入ターミ ナル建設を計画していることを明らかにした。この計画は、ミャンマー国内のガス田を結 ぶ既存パイプラインに隣接して LNG ターミナルを建設するというものである。ミャンマ ーのオフショアガスを輸入しているパイプラインに隣接していれば、現行のガス売買契約 が期限満了となった後も、インフラを有効利用することができる。 表 5 タイの LNG 輸入ターミナル

LNG 売買に関しては、2012 年 12 月に Qatargas 3(Qatar Petroleum が 68.5%、ConocoPhillips が 30%、三井物産 1.5%出資するプロジェクト)との間で年間 200 万トンの LNG を 2015 年より 20 年間にわたって引きとる長期売買契約に調印した。これが PTT にとって初の LNG 長期売買契約になる。2013 年 12 月には、米国 Anadarko との間で年間 260 万トンの LNG 売買に関して事前合意した。LNG は、Anadarko や PTTEP、三井物産などが共同開発 を計画しているモザンビーク沖 Rovuma Offshore Area 1 の液化プラントから供給する。

3.6. 海外資源開発事業

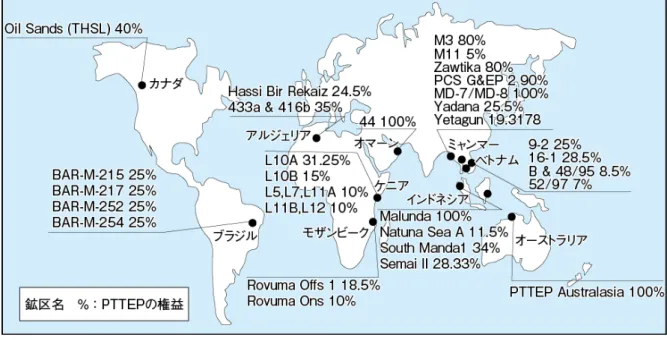

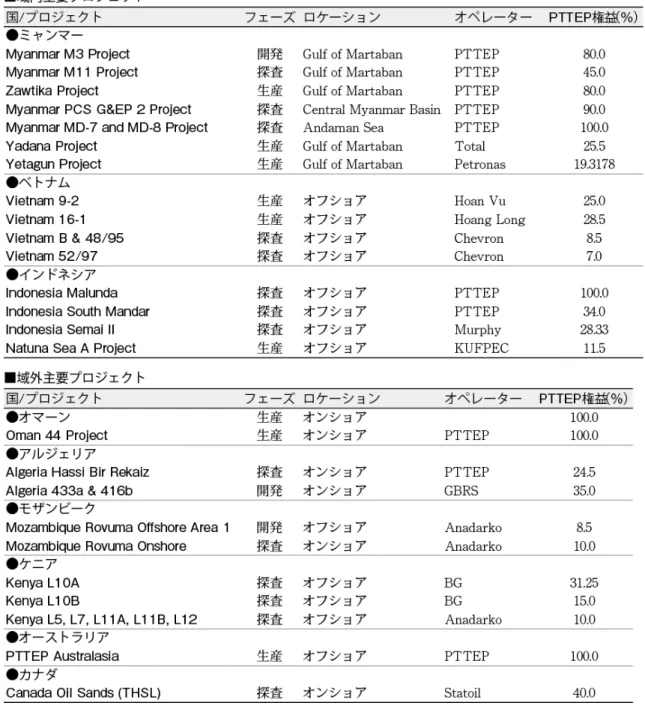

海外事業は、ミャンマーの海洋ガス田とパイプライン事業やベトナム、カンボジア、イ ンドネシアなど域内から出発して、オマーン、アルジェリア、エジプト、カナダなど域外 にも拡大、2012 年には、上述したモザンビーク Rovuma Offshore Area 1 の権益を保有する 英国 Cove Energy を 19 億ドルで買収した。図 7 と表 6 に主要海外プロジェクトを示した。

図 7 PTTEP の海外主要プロジェクト

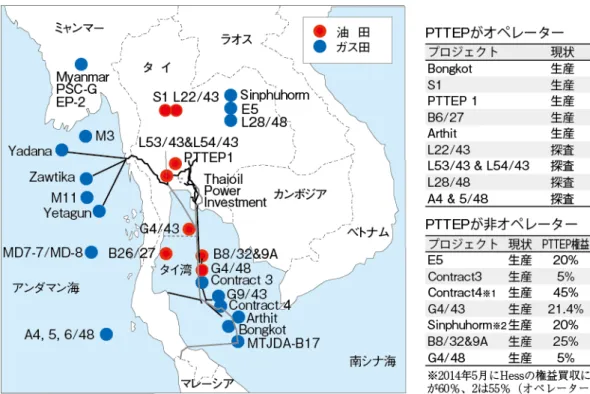

図 8 PTTEP のタイ国内および周辺地域の主要プロジェクト

アジア以外で注目されるのは、LNG プロジェクトを視野に入れて参加している大型ガス 田開発である。前述したモザンビークの Rovuma Offshore Area 1 の権益を持つ英 Cove Energy 買収を巡っては、Shell と激しく争った。同鉱区のガスの埋蔵量は 65 兆 cf(1.8 兆

m3)以上に達し、PTTEP にとっては大規模な LNG 事業が可能になることから、タイ政府

の支援を得て買収に成功した。同鉱区は、Anadarko が 36.5%(インド ONGC Videsh に 10% を譲渡)、三井物産が30%、インドBharat Petroleumが10%、同Videoconが10%(ONGC Videsh

に 6%、Oil India に 4%を譲渡)、モザンビーク国営の ENH が 15%、Cove が 8.5%の権益で

探査を続ける。2012 年 12 月、天然ガス生産設備の FEED を Technip、Subsea 7/Saipem およ よび McDermott/Allseas に、LNG プラントの FEED を日揮/Fluor、CB&I/千代田化工建設お

よびBechtel に発注した。同鉱区のProsperidade ガス田は、隣接するArea 4 に延びているが、

LNG プロジェクトは、両鉱区のガスを利用することに合意しており、LNG プラントは両 鉱区の参加企業が共同で建設する。

また、PTTEP は、浮体式 LNG プラント(FLNG)事業を手がける PTT FLNG を設立し、 豪州で2基のFLNGユニットを検討している。2009 年にCoogee Resources(PTTEP Australasia と名称変更)と OMV のティモール海鉱区を買収した。2011 年 7 月には、SBM Offshore、

Linde との間で、豪州北部沖合ティモール海でのFLNG 建設に向けて協力協定に調印した。

これは Cash-Maple などのガス田で生産した天然ガスを液化しようというもので、液化能力 は年間 200 万トンである。2011 年 3 月から事前調査を開始した。

4. 石油精製事業 4.1. 国内石油精製事業 タイの石油精製は、1961 年、初の民族系石油会社である Thai Oil(TOP)の設立を経て、 1964 年の Sriracha 製油所(当時は 3 万 bpd)操業でスタート、現在の精製能力は合計 110 万 bpd に達している。図 9 に企業別石油精製能力の推移を示した。 図 9 タイの企業別石油精製能力の推移

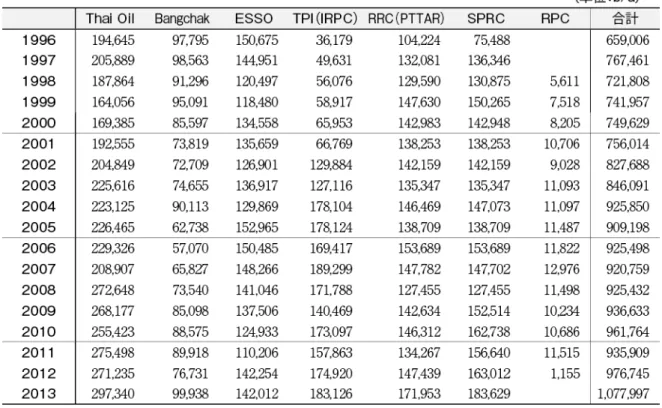

TOP の Sriracha 製油所に続いて、国防省の軍用製油所として出発した Bangchak 製油所や Esso Thailand の Sriracha 製油所も加わり、1978 年には工業省傘下に Petroleum Authority of Thailand(PTT)を設立、上流から下流までの一貫管理を実現した。モータリゼーションの 進展による石油製品需要の急増に伴う TOP の増設を経て、1996 年には Rayong Refining (RRC)と Star Petroleum Refining(SPRC)がグラスルーツ製油所を建設した。ただ、1997 年には、金融・経済危機勃発により、精製各社の経営は著しく悪化、政府の支援で再建が 進められ、PTT は 2004 年に RRC を子会社化し、IRPC も傘下に入れた。現在、ESSO Thailand および、小規模の RRC、Fang Oil 以外の製油所は PTT 傘下となっている。 その後、PTT はグループ再編の一環として、上場予定のある SPRC の持ち株を売却する とともに、BPC についても持ち株比率を引き下げる方針を固めている。とくに SPRC に関 しては、合弁パートナーである Chevron との間で話し合いが進んでいる。 EPPO によれば、タイの石油精製能力は、1989 年の 22.2 万 bpd から、1992 年に 41 万、 1996 年に 81.8 万、2001 年に 101.5 万、2008 年に 109.5 万 bpd となり、2013 年は 110.2 万

bpd にまで拡大している。2013 年末時点の企業別能力は、Thai Oil(TOC)が 27.5 万 bpd、 IRPCが21.5万bpd、ESSO Thailandが17.7万bpd、Star Refineryが15万bpd、Bangchak Petroleum が 12 万 bpd、PTTAR(RRC)が 14.5 万 bpd、Rayong Purifier が 1.7 万 bpd、Fang Oil Refinery が 2,500bpd となっている。図 10 にタイの製油所位置と海外製油所計画を示す。 図 10 タイの製油所と海外製油所計画 製油所操業は、1997 年の金融危機まで順調に拡大していたが、製品需要の減少で 1988 年以降は低迷、ようやく 2002 年になって金融危機以前の水準を上回った(表 7 参照)。た だ、金融危機以降の製品需要の落ち込みは大きく(表 8、表 9 参照)、タイは余剰生産分を 輸出に回すことになった(表 10 参照)。こうした傾向は現在も続いているが、LPG につい

表 7 タイの製油所別原油処理実績

表 9 タイの石油製品別販売量

4.2. 海外石油精製計画

PTT は 2015 年の ASEAN 経済共同体(AEC)創出を視野に入れながら、ASEAN 屈指の

総合エネルギー企業へ飛躍することを目指している。図 10 の海外での製油所計画に示すよ

うに、上流の探鉱開発に加えて石油精製事業や石油化学事業でも ASEAN での投資を強化 している。

PTT は 2013 年 5 月、ベトナム Binh Dinh 省 Nhon Hoi 経済特区で計画している大型製油 所の建設に関して、ベトナム Nguyen Tan Dung 首相から原則的な合意を得るとともに、 Hoang Trung Hai 副首相との間で同事業向けの FS 実施に関する合意文書に署名した。アド

バイザーに McKinsey および Foster Wheeler(FW)、IHS を指名し、同年 8 月から FS を開

始した。当初の計画は、原油処理能力は 66 万 bpd で、石化コンプレックスも建設し、投資 規模は270~280 億ドルである。順調に行けば2016 年に着工し、2020 年に稼動予定である。 原油は中東・アフリカおよび南米から輸入するとしていた。しかし、2014 年 8 月段階で、 精製能力を 40 万 bpd へ、投資額を 220 億ドルへ縮小することを決めた。PTT とともに外 資パートナーとしてサウジアラビアから ARAMCO が参加することになり、同社が原油を 供給するものとみられる。

PTT Global Chemical(PTTGC)は、インドネシア Pertamina との基本合意に基づき、イン ドネシアでオレフィン年産 100 万トンのナフサクラッカーを中核とする石化コンプレック スを建設する計画だが、その原料確保と、精製事業強化を進めたい Pertamina の意向もあ って、Balongan 製油所の精製能力を 36 万 bpd へほぼ 3 倍増とすることを検討している。 この計画に TOP も参加する。 また、TOP は、ミャンマーエネルギー省(MOE)に対し、既存製油所の増強とともに 15 万 bpd の新規製油所の建設を提案している。ミャンマーでは、国営石油精製会社の Myanma Petrochemical Enterprise(MPE) が、Thanlyin に 2 万 bpd(1.4 万 bpd と 0.6 万 bpd)、 Thanbayakan に 2.5 万 bpd、Chauk に 0.6 万 bpd の製油所を操業しているが、三菱重工が 1980 年前後に建設した Thanbayakan と Thanlyin の増設分を除けば、いずれも 1950 年代から 1960 年代初めに建設された老朽設備である。さらに、原油生産の減少に伴って稼働率も 40%以 下となっているが、経済発展に伴い石油製品需要は拡大している。このほか、TOP はイン ドネシア Pertamina と協力して、ミャンマーでのワックス生産を検討しているという。

<参考資料>

(1) Ministry of Energy http://www.energy.go.th

(2) Energy Policy and Planning Office http://www.eppo.go.th

(3) PTT http://www.pttplc.com/EN/Pages/home.aspx

(4) PTTEP http://www.pttep.com/en/index.aspx

(5) 東アジアの石油産業と石油化学工業 各年版(東西貿易通信社) (6) East & West Report 各号(東西貿易通信社)

以上 本資料は、一般財団法人 石油エネルギー技術センターの情報探査で得られた情報を、整理、分析

したものです。無断転載、複製を禁止します。本資料に関するお問い合わせは[email protected]

までお願いします。

Copyright 2014 Japan Petroleum Energy Center all rights reserved 次回の JPEC レポート(2014 年度 第 21 回)は

「サウジアラビアの石油・エネルギー産業」 を予定しています。