Emerging Markets Newsletter

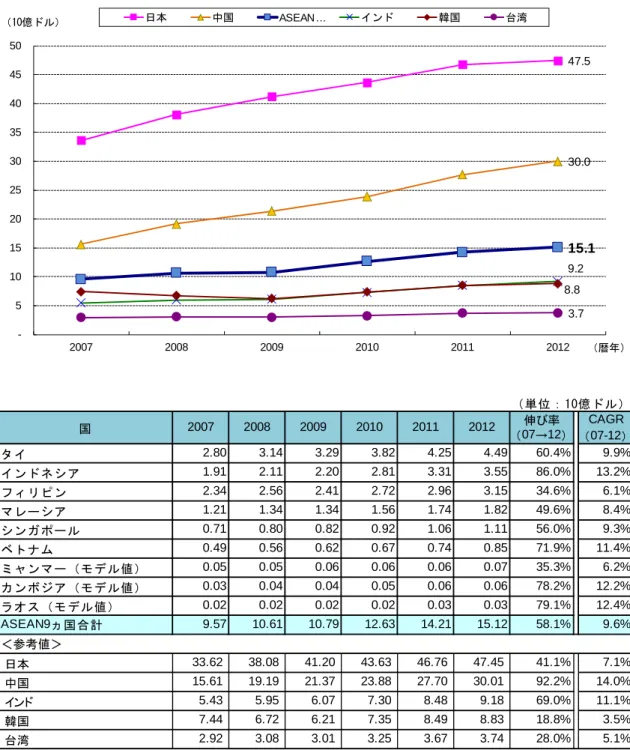

~No.26 2014/3/11~ 本稿は、執筆者が信頼できると判断した情報源から取得した情報に基づいて作成しておりますが、その正確性、完全性を保証するものではありません。また、本 アジア新興国の化粧品マーケット動向 進む化粧品メーカーの新興国進出 アジア事業開発グループ コンサルタント 圓真耶子 1. ASEAN 諸国の化粧品・トイレタリー産業 2. ASEAN 諸国の化粧品・トイレタリー産業国別市場概況 1. ASEAN 諸国の化粧品・トイレタリー産業 (1) 市場規模 ブルネイを除く ASEAN9 ヵ国(タイ、インドネシア、フィリピン、マレーシア、シンガポール、 ベトナム、ミャンマー、カンボジア、ラオス)の化粧品・トイレタリー産業(Beauty and Personal Care)の市場規模は 2007 年から年平均 9.6%の成長を遂げ、2012 年に 151 億ドルに達した。ASEAN9 ヵ国全体では、日本(475 億ドル)、中国(300 億ドル)に次ぐ市場規模となる。 9 ヵ国の中では、タイ(45 億ドル)が最大の市場規模で、以下、インドネシア(36 億ドル)、 フィリピン(32 億ドル)、マレーシア(18 億ドル)等が続く。 2007 年からの伸び率を見ると、インドネシア、ベトナム、カンボジア、ラオスが年平均 10% を超える高い成長率を示している。ミャンマー、カンボジア、ラオスについては、2012 年時点 の市場規模が 3 ヵ国を合計しても 1.6 億ドルと、ベトナム(8.5 億ドル)の 2 割に留まり、市場 が形成されているとは言い難い(図表 1)。図表 1:アジア主要国の化粧品・トイレタリー市場規模の推移 47.5 30.0 15.1 9.2 8.8 3.7 5 10 15 20 25 30 35 40 45 50 2007 2008 2009 2010 2011 2012 (暦年) (10億ドル) 日本 中国 ASEAN… インド 韓国 台湾 (単位:10億ドル) 国 2007 2008 2009 2010 2011 2012 伸び率 (07→12) CAGR (07-12) タイ 2.80 3.14 3.29 3.82 4.25 4.49 60.4% 9.9% インドネシア 1.91 2.11 2.20 2.81 3.31 3.55 86.0% 13.2% フィリピン 2.34 2.56 2.41 2.72 2.96 3.15 34.6% 6.1% マレーシア 1.21 1.34 1.34 1.56 1.74 1.82 49.6% 8.4% シンガポール 0.71 0.80 0.82 0.92 1.06 1.11 56.0% 9.3% ベトナム 0.49 0.56 0.62 0.67 0.74 0.85 71.9% 11.4% ミャンマー(モデル値) 0.05 0.05 0.06 0.06 0.06 0.07 35.3% 6.2% カンボジア(モデル値) 0.03 0.04 0.04 0.05 0.06 0.06 78.2% 12.2% ラオス(モデル値) 0.02 0.02 0.02 0.02 0.03 0.03 79.1% 12.4% ASEAN9ヵ国合計 9.57 10.61 10.79 12.63 14.21 15.12 58.1% 9.6% 日本 33.62 38.08 41.20 43.63 46.76 47.45 41.1% 7.1% 中国 15.61 19.19 21.37 23.88 27.70 30.01 92.2% 14.0% インド 5.43 5.95 6.07 7.30 8.48 9.18 69.0% 11.1% 韓国 7.44 6.72 6.21 7.35 8.49 8.83 18.8% 3.5% 台湾 2.92 3.08 3.01 3.25 3.67 3.74 28.0% 5.1% <参考値>

注 1:Beauty and Personal Care には、ベビー・子供用品、バス用品、デオドラント、香水、ヘアケア、ひげそり、口 腔ケア、脱毛用品、日焼け止め、スキンケア、化粧品(カラー化粧品)が含まれる

(2) 売上構成比 各国の売上構成比上位セグメントを見ると(図表 2)、比較的所得水準の高いタイ、インドネ シア、マレーシア、フィリピン(上段)では、スキンケア部門、ヘアケア部門が最も売れている のに対して、ベトナム、ミャンマー、ラオス、カンボジア(下段)では、生活必需品としての口 腔ケアが最も高いシェアを占めており、ラオス、カンボジアでは 4 割を超えている。 セグメント別売上構成比の変化を見ると(図表 3)、タイ、マレーシアではここ 5 年で大きな 変化はない一方、近年市場の伸びが大きいインドネシア、ベトナムにおいては、生活必需品であ る口腔ケア用品のシェアが下がり(インドネシア:20.5%→13.9%、ベトナム:31.6%→28.3%)、 嗜好品であるスキンケア部門の消費が拡大している(インドネシア:20.3%→34.0%、ベトナム: 14.4%→19.7%)。また、カンボジア、ラオスにおいては、ヘアケア用品が大きくシェアを下げ (カンボジア:17.9%→10.1%、ラオス:18.1%→10.4%)、スキンケアへのシフトが見られる。 図表 2:各国の売上構成比上位セグメント(2012 年) 順位 一人あたり GDP(ドル) 1 スキンケア 34.4% スキンケア 33.2% スキンケア 26.3% ヘアケア 26.1% 2 ヘアケア 15.4% ヘアケア 19.3% ヘアケア 15.0% スキンケア 23.2% 3 化粧品 10.6% 口腔ケア 13.6% 口腔ケア 13.6% 口腔ケア 15.3% 4 口腔ケア 10.3% バス用品 12.4% バス用品 12.2% バス用品 11.5% 5 バス用品 10.3% 化粧品 8.6% 化粧品 8.0% 香水 5.6% 順位 一人あたり GDP(ドル) 1 口腔ケア 28.3% 口腔ケア 21.2% 口腔ケア 45.3% 口腔ケア 44.1% 2 スキンケア 19.7% スキンケア 18.6% スキンケア 15.7% スキンケア 15.5% 3 ヘアケア 18.7% バス用品 18.2% ヘアケア 10.4% バス用品 11.3% 4 バス用品 11.8% ヘアケア 13.7% バス用品 9.7% ヘアケア 10.1% 5 香水 6.7% 化粧品 13.0% 化粧品 6.3% 化粧品 5.7% タイ インドネシア マレーシア フィリピン 5,390 3,594 1,753 868 1,380 926 2,612 ベトナム ミャンマー ラオス カンボジア 10,345 注:ミャンマー、ラオス、カンボジアはモデル値(Euromonitor が経済規模の近い国をモデルに算出した数値) 出所:IMF, World Economic Outlook Database(2012)、Euromonitor より、大和総研作成

図表 3:セグメント別売上構成比の変化 2007 2012 2007 2012 2007 2012 2007 2012 2007 2012 2007 2012 2007 2012 バス用品 10.7% 10.8% 13.7% 12.9% 16.1% 12.7% 14.3% 11.8% 12.5% 11.3% 11.3% 9.7% 17.7% 18.2% デオドラント 3.6% 3.6% 3.1% 2.9% 1.2% 1.0% 1.3% 1.6% 0.6% 0.7% 0.6% 0.6% 3.0% 3.4% 香水 3.4% 4.0% 6.3% 6.3% 4.8% 5.5% 4.6% 6.7% 3.3% 4.0% 3.4% 4.1% 3.6% 4.5% ヘアケア 17.7% 16.3% 16.9% 15.8% 23.3% 19.7% 21.5% 18.7% 17.9% 10.1% 18.1% 10.4% 14.7% 13.7% ひげそり 1.2% 1.2% 1.8% 1.5% 1.4% 1.2% 3.4% 2.4% 4.8% 4.7% 5.1% 4.7% 2.0% 2.1% 口腔ケア 11.3% 10.8% 13.0% 14.3% 20.5% 13.9% 31.6% 28.3% 41.1% 44.1% 42.4% 45.3% 22.4% 21.2% スキンケア 36.2% 36.4% 26.3% 27.6% 20.3% 34.0% 14.4% 19.7% 11.0% 15.5% 11.3% 15.7% 19.4% 18.6% 化粧品 10.2% 11.2% 8.9% 8.4% 9.2% 8.8% 4.9% 6.5% 4.2% 5.7% 4.5% 6.3% 11.5% 13.0% その他 5.8% 5.6% 9.9% 10.3% 3.2% 3.2% 4.1% 4.3% 4.8% 4.0% 3.4% 3.1% 5.6% 5.4% ベトナム カンボジア ラオス ミャンマー タイ マレーシア インドネシア 出所:Euromonitor より、大和総研作成 (3) プレーヤー データが入手できる ASEAN5 ヵ国(タイ、インドネシア、マレーシア、フィリピン、ベトナム) について、各国のプレーヤーの動向について見てみる(図表 4)。2012 年時点の化粧品・トイレ タリー市場全体における上位 5 社は、各国共に、欧米系消費財メーカーで占められている。特に、 英・蘭系の Unilever、米系 P&G(procter&Gamble)がほとんどの国で上位 1 位もしくは 2 位を 占める等、圧倒的な強さを示している。インドネシア、フィリピン、ベトナムでは、これら 2 社でシェア全体の約 4~5 割を占めている(図表 4)。これらの企業は扱っている品目がヘアケア、 スキンケア、口腔ケア等と多岐にわたるため、圧倒的なシェアを占める結果となっている。日系 企業で上位 5 位に入った企業は、Lion(インドネシア)のみであった。一方、韓国の LG Household &Health Care はベトナム市場で 5 位にランクインしている。 図表 4:市場シェア上位 5 社(2012 年) (単位: Retail Value RSP %) 企業名 国籍 シェア 企業名 国籍 シェア 企業名 国籍 シェア

1 Unilever 英 13.1 Unilever 英 38.5 P&G 英 9.4

2 P&G 米 8.2 P&G 米 11.8 L'Oréal 仏 9.4

3 L'Oréal 仏 7.6 L'Oréal 仏 6.1 Colgate 米 9.2

4 Colgate 米 6.6 Oriflame ル 3.7 Unilever 英 9.1

5 Beiersdorf 独 6.4 Lion 日 3.1 Wipro イ 5.2

企業名 国籍 シェア 企業名 国籍 シェア

マレーシア

順位 フィリピン ベトナム

(4) 販売チャネル ASEAN5 ヵ国(タイ、インドネシア、フィリピン、マレーシア、ベトナム)の、化粧品・トイ レタリー商品の販売チャネルを見ると(図表 5)、5 ヵ国全てにおいて店舗型の売上が、非店舗型 を大きく上回っている。5 ヵ国中非店舗型の割合が最も高いタイでもその割合は 2 割に留まるが、 近年オンラインショップが増加傾向にあり、販売チャネルとしての存在感を増している。 次に、店舗型小売における販売チャネル構成比を詳しく見ると(図表 6)、非食品小売の割合 は、マレーシア(53%)、タイ(49%)で特に高い比率となっている。食品小売の割合について は、各国間で近代的小売店と伝統的小売店における構成比に違いが出ている。小売売上における 近代的小売比率が低い、ベトナムやフィリピンでは伝統的小売での販売比率がそれぞれ 39%、 34%と高く、化粧品・トイレタリー市場においても伝統的小売が主要な販売チャネルであること がうかがえる。 マレーシアにおいては、近代的小売比率が最も高いが、食品小売における割合では、依然とし て伝統小売が約 20%を占めている点は興味深い。一方、タイにおいては、食品小売におけるハ イパーマーケットの比率が高いが、化粧品・トイレタリー商品の販売においても、同業態の販売 シェアが目立っている。 非食品小売のうち健康・美容小売においては、美容専門店の割合がタイ、ベトナムで高い一方、 フィリピンではドラッグストアが主な販売先となっている。また、マレーシアでは複合店(デパ ート)での販売割合が他国と比較しても高いことがうかがえる。 図表 5:販売チャネル別売上構成比【全体】(2012 年) 76.6 92.8 85.2 86.5 92.6 20.7 7.1 14.6 13.3 6.8 2.7 0.1 0.2 0.2 0.5 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% タイ インドネシア フィリピン マレーシア ベトナム 店舗型小売 非店舗型小売 非小売販売 出所:Euromonitor より、大和総研作成

図表 6:販売チャネル別売上構成比【店舗型=100】(2012 年) (単位:100万ドル、Retail Value RSP%) タイ インドネシア フィリピン マレーシア ベトナム 市場規模 4,488 3,554 3,150 1,816 848 近代的小売比率 53.1 42.2 25.0 70.7 4.1 店舗型小売(合計) 100 100 100 100 100 食品小売 51 69 63 47 65 近代的小売 44 38 28 27 26 コンビニエンスストア 6 8 1 0 2 ハイパーマーケット 21 16 3 9 7 スーパーマーケット 17 14 24 17 17 その他 - - 0.0 0.1 - 伝統的小売 7 31 34 19 39 独立小型店舗 6 23 6 19 38 その他 1 8 28 0 1 非食品小売 49 31 37 53 35 健康・美容小売 33 20 21 31 25 美容専門店 15 12 3 12 18 薬局 4 5 5 8 5 ドラッグストア 14 2 13 11 2 その他 - 0 0 0 0 複合店(デパート) 14 9 15 22 7 その他非食品小売 1 2 1 0 3 屋外マーケット 1 2 0 - -注:近代的小売比率は 2011 年時点のデータ 出所:Euromonitor より、大和総研作成

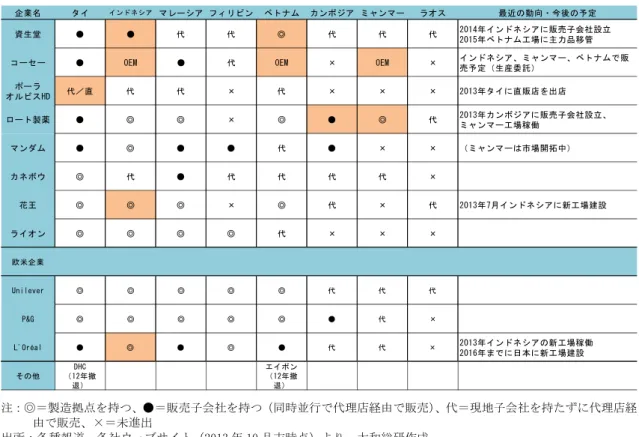

(5) 日本企業・外国企業の進出動向 化粧品・トイレタリー産業において、代表的な日本企業の参入動向を見ると(図表 7)、口腔 ケア用品から化粧品までを幅広く扱う企業では、ASEAN 諸国に複数の製造拠点を設け、広範囲に 展開している。一方、大量消費されるトイレタリー製品とは異なり、化粧品の製造企業では製造 拠点を集約し、日本や中国の既存工場から中・高価格帯の化粧品を代理店経由で輸出する企業が 多かった。しかし、このような企業の中にも中国やインドに加え、ASEAN 諸国の中間層をターゲ ットとした製品開発・現地生産及び販売子会社設立によるマーケティング強化の動きを活発化す る企業が出てきている。 資生堂はアジアの中間層をターゲットとする中・低価格のアジアブランド「Za」等を投入し、 同社のベトナム工場等で生産し近隣諸国に輸出している。同社は 2015 年 3 月に日本の鎌倉工場 を閉鎖し、中・低価格帯のスキンケア製品の生産をベトナム工場に一部移管する予定だ。各種報 道によれば、これまで代理店ベースで「雪肌精」等の高価格品を展開していたコーセーは、2013 年中にインドネシア、ミャンマー、ベトナム向けに 1,000 円以下の専用ブランドを開発し、現地 に生産を委託して展開する計画ということだ。この他、ナリス化粧品は、2013 年 10 月にインド ネシアの製薬会社との間で技術提携契約を締結し、インドネシア市場向けの製品を生産し中間層 の取り込みを図ることを発表した。 販売面強化の例として、高級化粧品を展開するポーラ・オルビスホールディングスは、これま で現地代理店企業との契約ベースでの展開に留まっていたが、2013 年に自然派化粧品の「スリ ー」の直販店をバンコクに出店し多店舗展開を図っている。 市場が未成熟な ASEAN 後発国のミャンマーやカンボジアでも、企業の進出の動きが見られる。 目薬やリップクリーム、化粧品を展開するロート製薬は、2013 年 7 月にカンボジアに現地法人 を設立した。これまで通り代理店契約を継続しつつ、現地小売店への直接販売を行うことで機動 的な営業活動が可能になるとの判断だ。同社は、2013 年前半に同産業の日系企業では初めてミ ャンマーに製造工場を設立した。工場では製品の包装から開始し、2、3 年を目途に現地向け製 品の生産を計画している。以上のように、化粧品・トイレタリー企業は、ASEAN 市場を成長のド ライブ役として期待しており、現地市場をターゲットとした動きが今後もみられるだろう。 但し、進出企業が増加する新興国市場であるが、撤退する例も出ている。米国の化粧品訪問販 売大手、エイボン・プロダクツは、2012 年 12 月、ベトナム市場から撤退することを発表。アジ ア諸国での業績悪化から不採算事業としてリストラに迫られての決断である。また、日本企業で は、DHC が 2012 年 8 月にタイ市場から撤退を表明した。タイの化粧品市場は店舗販売が主流で、 DHC が主流とする通信(電話)販売の習慣が浸透しなかったことが要因とされる。ASEAN 諸国に おいては、非店舗型小売が浸透している国は少ない。また、店舗型小売においても伝統的小売の シェアが依然として高い国が多い。タイのように市場規模が拡大している市場であっても、販売 チャネルによって伸び悩む例もある。競争が激しさを増す新興国市場での成功には、購買特性に

合わせた販売戦略を含め、ターゲットとなる各国消費者のニーズやトレンドへの迅速な対応が重 要となるであろう。

図表 7:化粧品企業の進出動向

企業名 タイ インドネシア マレーシア フィリピン ベトナム カンボジア ミャンマー ラオス 最近の動向・今後の予定 資生堂 ● ● 代 代 ◎ 代 代 代 2014年インドネシアに販売子会社設立2015年ベトナム工場に主力品移管

コーセー ● OEM ● 代 OEM × OEM × インドネシア、ミャンマー、ベトナムで販 売予定(生産委託) ポーラ オルビスHD 代/直 代 代 × 代 × × × 2013年タイに直販店を出店 ロート製薬 ● ◎ ◎ × ◎ ● ◎ 代 2013年カンボジアに販売子会社設立、 ミャンマー工場稼働 マンダム ● ◎ ● ● 代 ● × × (ミャンマーは市場開拓中) カネボウ ◎ 代 ● 代 代 代 代 × 花王 ◎ ◎ ◎ × ◎ 代 × 代 2013年7月インドネシアに新工場建設 ライオン ◎ ◎ ◎ ◎ 代 × × × 欧米企業 Unilever ◎ ◎ ◎ ◎ ◎ 代 代 代 P&G ◎ ◎ ◎ ◎ ◎ ● 代 × L'Oréal ● ◎ ● ◎ ● 代 代 × 2013年インドネシアの新工場稼働 2016年までに日本に新工場建設 その他 DHC (12年撤 退) エイボン (12年撤 退) 注:◎=製造拠点を持つ、●=販売子会社を持つ(同時並行で代理店経由で販売)、代=現地子会社を持たずに代理店経 由で販売、×=未進出 出所:各種報道、各社ウェブサイト(2013 年 10 月末時点)より、大和総研作成

(6) ASEAN 統一基準(ASEAN 化粧品指令)について

2003 年 9 月 2 日、ASEAN 加盟国は、流通する化粧品の安全性と品質確保及び商業上の障害を排 除するため、「ASEAN 化粧品統一規制に関する枠組み(ASEAN Harmonized Cosmetic Regulatory Scheme:AHCRS)」を締結した。AHCRS では、ASEAN 加盟国に対して、2008 年 1 月 1 日までに化粧 品の製造、輸入、販売に関する国内法制度を、化粧品の管理に関する統一規則である「ASEAN 化 粧品指令(ASEAN Cosmetic Directive:ACD)」に準じて改正するよう求めている。

ACD は化粧品の定義を明記し、化粧品の成分基準(禁止成分・条件付き規制成分等)、ラベル 表示義務(図表 8)、成分分析等について規定している。ACD は EU の化粧品基準である EU Directive をモデルに作成されている。 ASEAN 諸国で認可を得た化粧品については、各国当局での審査手続きが短縮されるため、2 週 間程度で販売許可を得ることができるとされている。マレーシア、フィリピン、タイ、ベトナム 等では、ACD に沿った国内法制度の改正が速やかに行われたが、インドネシアでは 2008 年まで に国内法規制が完了せず、2010 年にようやく国内法の改正が完了し、導入が遅れた例もある。 ミャンマー、カンボジア、ラオスについては対応状況が不明である。取引を開始する際には、各 国のルールを事前に確認する必要があろう。 図表 8:ASEAN 化粧品指令 ラベル表示義務 ラベル表示義務 a 化粧品の名称及び効用 b 使用方法 c 全ての原材料名(含有量の多い順に記載) d 原産国 e 国内の販売会社名または個人名 f 容量または重量(メートル法またはヤード・ポンド法で記載) g 製品のロット番号 h 製造日または使用期限 (耐久期間が30ヵ月以内の製品は使用期限を明記) i 使用上の注意事項 上記事項は最も外側の包装に記載。包装がない場合は容器本体に記載。 包装や本体に記載が難しい場合は添書等を製品に添付してもよい ② 「i」については、各国の宗教、慣習等に配慮して記載(例:動物性由来成分の記載) ③ 現地語及び/または英語で記載する <備考> ①

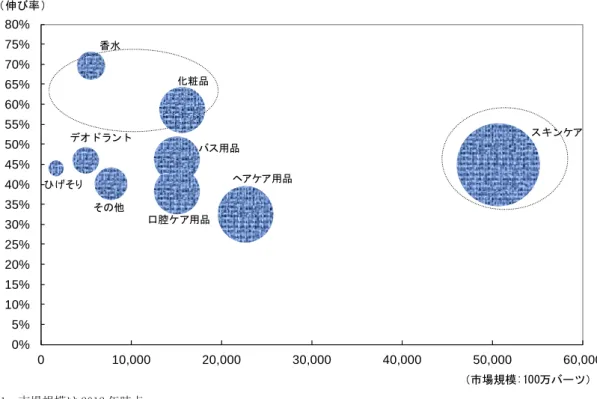

2. ASEAN 諸国の化粧品・トイレタリー産業国別市場概況 (1) タイ ① 市場規模 Euromonitor によれば、タイの化粧品・トイレタリー市場は、2007 年以降年平均で 9.9%の伸 びを示し、2012 年時点の市場規模は 1,390 億バーツ(約 45 億ドル)に達する。これは、ASEAN 諸国の中で最も高い水準である。 セグメント別では、スキンケア(売上高 510 億バーツ、構成比 34.4%)が最も大きく、ヘア ケア用品(同 227 億バーツ、同 15.4%)、化粧品(同 157 億バーツ、同 11.2%)が続いている(図 表 9)。 市場規模と伸び率のマトリクスを見ると(図表 10)、スキンケアは市場規模も大きく継続的に 伸びているセグメントである。今後はマス化粧品に加えて、プレミアム化粧品の伸びも期待でき、 引き続きポテンシャルの高い部門である。一方、香水や化粧品の市場規模は発展途上ながら、近 年高い伸びを示しており、今後の動向が注目される。 図表 9:タイの化粧品・トイレタリー市場規模の推移 0 20 40 60 80 100 120 140 160 2007 2008 2009 2010 2011 2012 (暦年) (10億バーツ) ひげそり デオドラント 香水 その他 口腔ケア用品 バス用品 化粧品 ヘアケア用品 スキンケア

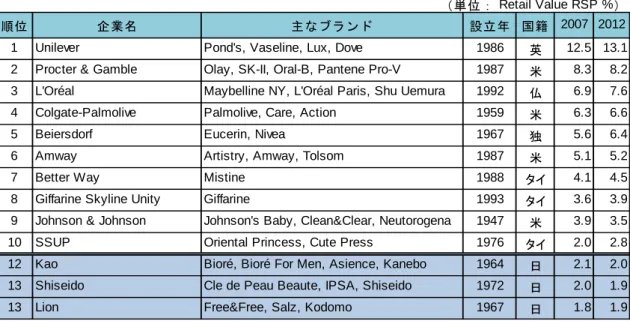

図表 10:タイのセグメント別市場規模と伸び率 バス用品 デオドラント 香水 ヘアケア用品 ひげそり 口腔ケア用品 スキンケア 化粧品 その他 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50% 55% 60% 65% 70% 75% 80% 0 10,000 20,000 30,000 40,000 50,000 60,000 (市場規模:100万バーツ) (伸び率) 注 1:市場規模は 2012 年時点 注 2:伸び率は 2007~2012 年における伸び率を指す 出所:Euromonitor より、大和総研作成 ② プレーヤー 産業全体では 2012 年時点で、英・蘭系 Unilever が市場シェア 13.1%と、2 位の P&G(8.2%) 以下を大きく引き離している。同社は、スキンケア部門で Pond’s、ヘアケア部門で Lux、Dove 等の主力ブランドを複数擁しており、同社の強みとなっている(図表 11)。 セグメント別のプレーヤー動向について、スキンケア及び化粧品を見ると(図表 12)、世界的 多国籍企業のシェアが高い一方で、ローカル企業の活躍も目立っている。スキンケアでは、Nivea や Pond’s 等の欧米ブランドを擁する企業のシェアが高いが、化粧品(カラー化粧品)部門で は、マスマーケット向けの低価格商品が人気を集めており、タイ企業が上位を占めている。

図表 11:タイの化粧品・トイレタリーシェア上位 10 社と主な日本企業

(単位: Retail Value RSP %)

順位 企業名 主なブランド 設立年 国籍 2007 2012

1 Unilever Pond's, Vaseline, Lux, Dove 1986 英 12.5 13.1 2 Procter & Gamble Olay, SK-II, Oral-B, Pantene Pro-V 1987 米 8.3 8.2 3 L'Oréal Maybelline NY, L'Oréal Paris, Shu Uemura 1992 仏 6.9 7.6 4 Colgate-Palmolive Palmolive, Care, Action 1959 米 6.3 6.6

5 Beiersdorf Eucerin, Nivea 1967 独 5.6 6.4

6 Amway Artistry, Amway, Tolsom 1987 米 5.1 5.2

7 Better Way Mistine 1988 タイ 4.1 4.5

8 Giffarine Skyline Unity Giffarine 1993 タイ 3.6 3.9 9 Johnson & Johnson Johnson's Baby, Clean&Clear, Neutorogena 1947 米 3.9 3.5 10 SSUP Oriental Princess, Cute Press 1976 タイ 2.0 2.8 12 Kao Bioré, Bioré For Men, Asience, Kanebo 1964 日 2.1 2.0 13 Shiseido Cle de Peau Beaute, IPSA, Shiseido 1972 日 2.0 1.9

13 Lion Free&Free, Salz, Kodomo 1967 日 1.8 1.9

注:順位は 2012 年のシェア。網掛けは日本企業 出所:Euromonitor より、大和総研作成 図表 12:タイのスキンケア・化粧品シェア上位 10 社 (単位:Retail Value RSP %) 順位 企業名 国籍 2007 2012 順位 企業名 国籍 2007 2012 1 Beiersdorf 独 11.1 13.0 1 SSUP タイ 7.8 12.4

2 L'Oréal 仏 10.3 12.1 2 Better Way タイ 10.0 11.6

3 Unilever 英 11.0 11.6 3 ICC International タイ 11.0 10.9

4 Amway 米 8.4 8.0 4 L'Oréal 仏 10.6 10.8

5 Procter & Gamble 米 5.8 6.8 5 Giffarine Skyline Unity タイ 8.2 8.9 6 Giffarine Skyline Unity タイ 5.6 5.7 6 Estée Lauder 米 9.8 7.8

7 Better Way タイ 5.5 5.5 7 Amway 米 6.4 6.4

8 Estée Lauder 米 4.1 3.3 8 Shiseido 日 5.6 5.1

9 Kao 日 3.0 3.1 9 UB Chemical Industries タイ 2.8 2.6

10 SSUP タイ 2.4 2.8 10 Revlon 米 1.7 2.0 スキンケア 化粧品 注 1:順位は 2012 年のシェア。網掛けはシェアが 1%ポイント以上上昇した企業 注 2:スキンケアは、フェイシャルケア、ボディーケア、ハンドケア用品の総称 注 3:化粧品はカラーコスメティクスの総称 出所:Euromonitor より、大和総研作成

③ 貿易 2012 年時点の化粧品・トイレタリー貿易の状況(図表 13)は、ヘアケア、口腔ケア、ひげそ りでは輸出額が輸入額を上回っている。ヘアケアは輸出額が 10 億ドルと特に大きい。化粧品は 輸出額、輸入額共に 4 億ドル程度である。化粧品の貿易動向は(図表 14)、輸入は欧米、日本、 韓国からが7割を占め、輸出は近隣 ASEAN 諸国向けが 4 割である。プレミアム化粧品をオリジナ ル国から輸入する一方、タイが中・低価格品の近隣諸国への供給国となっている状況がうかがえ る。 図表 13:タイの化粧品・トイレタリー貿易の状況(2012 年) 78 410 68 41 72 7 391 1,039 270 205 0 200 400 600 800 1,000 1,200 香水 化粧品 ヘアケア 口腔ケア ひげそり (100万ドル) 輸入 輸出 出所:UN Comtrade より、大和総研作成 図表 14:タイの化粧品貿易(2012 年) (単位:1,000ドル) 順位 国名 金額 構成比 順位 国名 金額 構成比 1 イギリス 50,672 13.0% 1 アメリカ 83,763 20.4% 2 インドネシア 39,109 10.0% 2 日本 69,567 17.0% 3 カンボジア 30,189 7.7% 3 フランス 67,427 16.4% 4 マレーシア 26,714 6.8% 4 インドネシア 30,801 7.5% 5 オーストラリア 23,626 6.0% 5 イギリス 28,749 7.0% 6 ミャンマー 22,068 5.6% 6 韓国 25,812 6.3% 7 アラブ首長国連邦 21,425 5.5% 7 中国 24,845 6.1% 8 ベトナム 19,687 5.0% 8 ドイツ 19,670 4.8% 9 日本 19,127 4.9% 9 カナダ 8,959 2.2% 10 フィリピン 16,940 4.3% 10 台湾 8,403 2.0% その他 121,719 31.1% その他 42,357 10.3% 合計 391,275 100.0% 合計 410,352 100.0% 2012年輸入先(3304:化粧品) 2012年輸出先(3304:化粧品) 出所:UN Comtrade より、大和総研作成

④ 立地

タイにおいて、一般消費財・ヘルスケア部門の企業が入居する工業団地としては、東部のチョ

ンブリ県アマタナコン工業団地(花王)、ラヨン県アマタシティ工業団地(ミルボン)、プラチン

ブリ県カビンブリ工業団地(UB Chemical Industries)や、バンコク近郊のラックラバン工業団 地(Unilever)、バンプー工業団地(サンスター)等がある。また工業団地に入居せずにバンコ ク近郊に工場を構える企業もある(ライオン、ピジョン)。

⑤ 規制 a)概要

JETRO によれば、関連法規には、①化粧品法(74 年制定、75 年、92 年改定)、②ASEAN 化粧品 指令(ACD)がある。保健省食品医薬品局(Food and Drug Administration:FDA)が規制当局と して製品及び製造企業の管理・監督にあたる。 FDA は従来、化粧品を、①特別管理化粧品、②管理化粧品、③一般化粧品に分類し、製造、輸 入、販売に関する手続きを各々に規定していた。しかし、ACD が導入されたため、2008 年保健省 公示「管理化粧品に関する規定」を発行し、全ての化粧品が「管理化粧品」に指定されることと なった。現在は、全製品について製造・輸入・販売前の申告が必要である。 b)製造・輸入 タイでは、「仲介業、代理業」が外国人事業法で定められた規制業種(第 3 種【11】)となって いる。しかし、国際事業としての形態を有する国内品・輸入品販売のための国内・国外での売買、 調達、流通、マーケティングについては例外として許可される。但し、外国企業の場合、1 億バ ーツ以上の最低資本金が必要となる。輸入の際には、少なくとも 15 日前に FDA 化粧品管理部ま たは各県保健事務所へ輸入の通知をする必要がある。化粧品の成分規制は、化粧品法付属書に、 化粧品に使用できない成分と使用できる成分が規定されている。

製造工程について、保健省は化粧品製造業者に ASEAN 加盟国で取り決めた Good Manufacturing Practice(GMP)の導入を義務付ける法律の発布を検討している。施行された場合には、輸入す る製品の製造工程が GMP に基づいていることを示す証明書が必要となる。2013 年末時点では、 日本・タイ経済連携協定(JTEPA)に基づく原産地規則を満たしている場合は、GMP 適合証明書 は必須ではない。

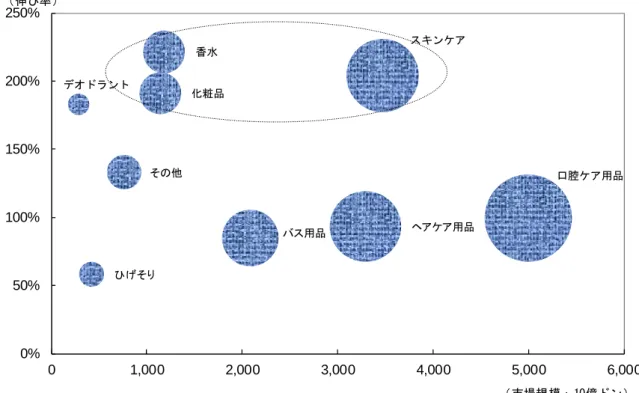

(2) ベトナム ① 市場規模 Euromonitor によれば、ベトナムの化粧品・トイレタリー市場は、2007 年以降年平均 11.4% の伸びを示し、2012 年時点の市場規模は 17.7 兆ドン(約 8.5 億ドル)である。セグメント別で は、口腔ケア用品(売上高 5 兆ドン、構成比 28.3%)が最も大きなセグメントで、スキンケア (同 3.5 兆ドン、同 19.7%)、ヘアケア用品(同 3.3 兆ドン、同 18.7%)が続いている(図表 15)。 市場規模と伸び率のマトリクスを見ると(図表 16)、セグメント全般で伸び率が高いことがわ かる。口腔ケア用品は市場規模が最も大きい部門ながら、成長率はヘアケア用品やバス用品と同 等のレベルに留まっている。市場規模と伸び率の両面から注目されるのが、スキンケアである。 ベトナムでは美白やアンチ・エイジングへの関心が高く、多様なスキンケア商品へのニーズがあ り、最も有望な市場といえるだろう。この他伸び率の観点から高い成長を見せているのが、香水 や化粧品である。市場規模はまだ小さいが、今後の動向が注目される。 図表 15:ベトナムの化粧品・トイレタリー市場規模の推移 0 2 4 6 8 10 12 14 16 18 20 2007 2008 2009 2010 2011 2012(暦年) (兆ドン) デオドラント ひげそり その他 化粧品 香水 バス用品 ヘアケア用品 スキンケア 口腔ケア用品 出所:Euromonitor より、大和総研作成

図表 16:ベトナムのセグメント別市場規模と伸び率 バス用品 デオドラント 香水 ヘアケア用品 ひげそり 口腔ケア用品 スキンケア 化粧品 その他 0% 50% 100% 150% 200% 250% 0 1,000 2,000 3,000 4,000 5,000 6,000 (市場規模:10億ドン) (伸び率) 注 1:市場規模は 2012 年時点 注 2:伸び率は 2007~2012 年における伸び率を指す 出所:Euromonitor より、大和総研作成 ② プレーヤー 産業全体では、2012 年時点で、英・蘭系の Unilever が 27.4%と高いシェアを確保している。 2 位には、P&G の 12.7%が続き、Unilever、P&G で市場シェアの 4 割を占める(図表 17)。 アジアの企業では、韓国の LG Household&Health Care が 5 位(シェア 4.1%)にランクイン し、Shiseido(7 位、同 3.0%)を上回っている。ベトナムでは、韓国政府がコンテンツ産業や メーク・ファッションの輸出に力を入れており、韓流ドラマや芸能の普及に伴い、韓国ブランド が浸透しつつある(図表 17)。 スキンケア及び化粧品におけるプレーヤー動向を見ると(図表 18)、スキンケアでは、Shiseido が 2007 年から 2%以上シェアを伸ばし 14.9%で第 1 位となっている。但し、スキンケアでは過 去 5 年間のシェアの変動が大きく競争の激しさを物語っている。化粧品(カラー化粧品)では、

図表 17:ベトナムの化粧品・トイレタリー企業上位 10 社と主な日本企業

(単位: Retail Value RSP %)

順位 企業名 主なブランド 設立年 国籍 2007 2012

1 Unilever Pond's, Dove, Sunsilk, P/S 1995 英 30.0 27.4 2 Procter & Gamble Olay, Max Factor, Crest, Rejoice 1994 米 14.9 12.7 3 Colgate-Palmolive Hand&Nail, Colgate, Palmolive N/A 米 8.4 7.7 4 Johnson & Johnson Johnson's Baby, Clean&Clear, Neutorogena N/A 米 4.1 4.3 5 LG Household & Health Care Essance, LacVert, Lana 1997 韓 3.4 4.1 6 L'Oréal L'Oréal Dermo-Expertise, Vichy N/A 仏 1.7 3.2 7 Shiseido Shiseido, Issey Miyake, Benefiance 2008 日 2.3 3.0

8 Wipro Enchanteru, Eversoft, Romano N/A イ 3.0 2.4

9 Oriflame Cosmetics Oliframe 2003 ル 2.3 2.1

10 Beiersdorf Nivea Body, Nivea for Men, Nivea Sun 2002 独 1.5 2.0

16 Kao Bioré, Kanebo, 1996 日 0.7 0.9

19 Rohto Pharmaceutical Mentholatum, Lipice, Oxy 1997 日 0.7 0.7

20 Nippon Menard Cosmetic Menard N/A 日 0.2 0.6

注 1:順位は 2012 年のシェア。網掛けは日本企業 注 2:国籍のルは「ルクセンブルク」、イは「インド」を指す 出所:Euromonitor より、大和総研作成 図表 18:ベトナムのスキンケア・化粧品企業上位 10 社 (単位:Retail Value RSP %) 順位 企業名 国籍 2007 2012 順位 企業名 国籍 2007 2012 1 Shiseido 日 12.1 14.9 1 Unilever 英 11.2 10.5

2 LG Household & Health Care 韓 16.0 12.8 2 L'Oréal 仏 6.6 7.8 3 L'Oréal 仏 8.3 11.2 3 LG Household & Health Care 韓 2.9 7.4

4 Oriflame Cosmetics ル 17.4 10.4 4 Shiseido 日 8.3 6.8

5 Estée Lauder 米 4.2 9.5 5 Beiersdorf 独 6.1 6.4

6 Revlon 米 3.5 5.6 6 Procter & Gamble 米 5.0 4.7

7 Avon Products 米 7.1 4.6 7 Estée Lauder 米 2.1 4.4

8 Chanel 仏 1.4 4.1 8 Kao 日 4.3 4.2

9 LVMH Moët Hennessy Louis Vuitton 仏 0.4 2.7 9 AmorePacific 韓 4.4 4.0

10 AmorePacific 韓 1.8 2.5 10 Oriflame Cosmetics ル 5.2 3.5

スキンケア 化粧品 注 1:順位は 2012 年のシェア。網掛けはシェアが 1%ポイント以上上昇した企業 注 2:スキンケアは、フェイシャルケア、ボディーケア、ハンドケア用品の総称 注 3:化粧品はカラーコスメティクスの総称 注 4:国籍のルは「ルクセンブルク」を指す 出所:Euromonitor より、大和総研作成

③ 貿易 2011 年時点のベトナムの化粧品・トイレタリーの貿易動向を見ると、ヘアケア、口腔ケア、 ひげそりでは輸出超過である。香水、化粧品では輸入超過で、特に化粧品では、輸入額が輸出額 を大きく上回っている(図表 19)。化粧品の貿易動向は、輸出では日本が 5 割近くを占める。ベ トナムには資生堂や花王、ロート製薬等が生産拠点を持ち、日本への輸出向け製品を製造してお り、このような企業の動向が反映されていると思われる。一方の輸入ではタイ(42.9%)が最大 の貿易相手国で、韓国(13.9%)が続く。近年、ベトナム市場では韓流ブームの影響で韓国製化 粧品の人気が高まっており、化粧品貿易にも影響を与えていることがうかがえる(図表 20)。 図表 19:ベトナムの化粧品・トイレタリー貿易の状況(2011 年) 8 77 29 13 38 5 14 33 26 48 0 10 20 30 40 50 60 70 80 90 香水 化粧品 ヘアケア 口腔ケア ひげそり (100万ドル) 輸入 輸出 出所:UN Comtrade より、大和総研作成 図表 20:ベトナムの化粧品貿易(2011 年) (単位:1,000ドル) 順位 国名 金額 構成比 順位 国名 金額 構成比 1 日本 6,522 47.7% 1 タイ 32,869 42.9% 2 中国 1,130 8.3% 2 韓国 10,671 13.9% 3 香港 852 6.2% 3 フランス 7,747 10.1% 4 シンガポール 796 5.8% 4 日本 5,413 7.1% 5 台湾 670 4.9% 5 米国 4,320 5.6% 6 フィリピン 581 4.2% 6 中国 2,381 3.1% 7 バングラデシュ 496 3.6% 7 フィリピン 1,636 2.1% 2011年輸出先( 3304:化粧品) 2011年輸入先( 3304:化粧品)

④ 立地 ベトナムにおいて、一般消費財・ヘルスケア部門の企業が多く入居する工業団地としては、ド ンナイ省のアマタ工業団地(資生堂、花王)、ビンズオン省のベトナム・シンガポール工業団地 (ロート製薬、P&G)等がある。ドンナイ省のアマタ工業団地では、2010 年に資生堂が製造工場 を建設した。医療経口薬の製造で採用される厳しい製造基準を満たす最新鋭の工場で、今後、同 社の主力製品の生産を担う工場として能力の増強が図られている。 ⑤ 規制 a)輸入 JETRO によれば、2009 年 1 月 1 日より、WTO のサービス分野自由化公約文書に従い、化粧品の 輸入販売(卸・小売業者向け販売)には外資 100%企業の参入が可能である(一部制限あり)。 進出の際には、化粧品販売のための特別なライセンスはないが、通常の登記手続き(新法人設立 のための投資証明書の取得)が必要である。投資証明書申請の際には、輸入予定商品の HS コー ドを事前に登録することが求められる。投資証明書に記載された品目のみ輸入が可能である。な お、2011 年 6 月より、輸入にあたりメーカーの輸入業者、販売代理店であることを証明する書 類が必要となった。また、HS コード 3304(化粧品)、3305(ヘアケア用品)については、輸入前 に、商工省より自主規制輸入許可証を取得した上で、輸入通関時に税関局への提出が求められる。 b)開示 保健省医薬品管理局にて、化粧品開示申請を行い、化粧品開示受領番号を取得する必要がある (有効期限 5 年)。 c)規格基準 化粧品の成分に関する規格基準(禁止・規制成分)は、「ASEAN 化粧品指令」に準拠している。 詳細は同指令の付属書に記載されている。 d)その他 2011 年 6 月 1 日より、化粧品輸入通関手続きは、北部ハイフォン港、中部ダナン港、及びホ ーチミン市港のみで行うこととなったため、留意が必要である。

(3) ミャンマー、カンボジア、ラオス ① ミャンマー ミャンマーでは古くから日焼け止めやスキンケアとして、タナカ(Thanakha)という植物を原 料にした化粧品が利用されてきた。白いパウダーやクリーム状の製品があり、仏教儀式等でも利 用される。ミャンマー国内では、伝統的なタナカから、欧米の化粧品へ移行する過渡期を迎えて おり、今後市場の拡大が見込まれる。 2010 年時点で、ミャンマーは化粧品の少額の輸出はあるが(上述のタナカは、国外のミャン マー人向けに輸出もされている)、ほとんどのセグメントにおいて純輸入国である。中でもヘア ケアの輸入額が一番大きいものの、金額ベースでは 550 万ドルとベトナムの 5 分の 1 以下の水準 である(図表 21)。貿易相手国は、セグメントにより違いはあるが、化粧品、ヘアケアではタイ が最大の輸入相手国である(図表 22)。 ② カンボジア、ラオス 2012 年時点で、カンボジアは、化粧品・トイレタリーの純輸入国である。中でもヘアケアの 輸入が最も多い(図表 23)。ヘアケアの 9 割、化粧品の 7 割、ひげそりの 5 割をタイから輸入し ている(図表 24)。 ラオスについてはデータの不足により化粧品・トイレタリー市場の動向を考察することは難し い。現時点では市場が形成されているとは言い難いが、今後生活必需品の需要の伸びが加速して いくものと思われる。近年、タイの化粧品メーカーがラオスに進出するケースも出ている。 図表 21:ミャンマーの化粧品・トイレタリー貿易の状況(2010 年) 2,746 5,504 1,500 2,000 2,500 3,000 3,500 4,000 4,500 5,000 5,500 6,000 (1,000ドル) 輸入 輸出

図表 22:ミャンマーの化粧品・トイレタリー輸入動向(2010 年) (単位:ドル) 国名 金額 構成比 国名 金額 構成比 国名 金額 構成比 1 インド 30,024 24.6% タイ 879,589 32.0% タイ 2,490,072 45.2% 2 タイ 18,974 15.5% 中国 244,633 8.9% インド 1,739,852 31.6% 3 英国 16,586 13.6% フランス 232,008 8.4% マレーシア 456,302 8.3% 4 ベトナム 12,915 10.6% フィリピン 192,098 7.0% 中国 211,385 3.8% 5 インドネシア 8,954 7.3% 韓国 189,323 6.9% 台湾 172,524 3.1% その他 34,764 28.4% その他 1,008,263 36.7% その他 434,226 7.9% 合計 122,217 100.0% 合計 2,745,914 100.0% 合計 5,504,361 100.0% 国名 金額 構成比 国名 金額 構成比 1 韓国 313,844 34.6% インド 205,039 24.9% 2 中国 255,082 28.1% 日本 200,451 24.3% 3 インド 95,323 10.5% 中国 133,964 16.2% 4 マレーシア 92,401 10.2% マレーシア 81,897 9.9% 5 ベトナム 47,186 5.2% タイ 61,068 7.4% その他 104,395 11.5% その他 142,308 17.3% 合計 908,231 100.0% 合計 824,727 100.0% ヘアケア 順位 香水 化粧品 口腔ケア ひげそり 順位 出所:UN Comtrade より、大和総研作成 図表 23:カンボジアの化粧品・トイレタリー貿易の状況(2012 年) 479 5,829 15,794 1,955 2,833 0 4 3 0 13 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 香水 化粧品 ヘアケア 口腔ケア ひげそり (1,000ドル) 輸入 輸出 出所:UN Comtrade より、大和総研作成

図表 24:カンボジアの化粧品・トイレタリーの輸入動向(2012 年) (単位:1,000ドル) 国名 金額 構成比 国名 金額 構成比 国名 金額 構成比 1 フランス 291 60.7% タイ 4,093 70.2% タイ 14,485 91.7% 2 イタリア 43 9.1% フィリピン 448 7.7% インドネシア 467 3.0% 3 ベトナム 33 6.8% ベトナム 296 5.1% ベトナム 289 1.8% 4 シンガポール 29 6.0% フランス 290 5.0% シンガポール 281 1.8% 5 英国 21 4.4% シンガポール 165 2.8% マレーシア 51 0.3% その他 62 13.0% その他 536 9.2% その他 222 1.4% 合計 479 100.0% 合計 5,829 100.0% 合計 15,794 100.0% 国名 金額 構成比 国名 金額 構成比 1 ベトナム 1,188 60.8% タイ 1,583 55.9% 2 中国 377 19.3% フィリピン 428 15.1% 3 タイ 276 14.1% マレーシア 264 9.3% 4 マレーシア 53 2.7% ベトナム 93 3.3% 5 韓国 17 0.9% スイス 72 2.5% その他 43 2.2% その他 394 13.9% 合計 1,955 100.0% 合計 2,833 100.0% ヘアケア 順位 口腔ケア ひげそり 順位 香水 化粧品 出所:UN Comtrade より、大和総研作成 ③ 企業の進出動向 ミャンマー、カンボジア、ラオスの 3 ヵ国については、これまでは欧米企業も含め、タイやベ トナムの拠点が管轄し、代理店経由で商品を販売するケースが多かった。世界的に事業を展開し ている Unilever を例にとると、Unilever Thailand がこれらの国を管轄し、早い時期から各国 の代理店企業を通じて商品流通網を確立している。 近年は、先行投資として、市場としてポテンシャルの高いミャンマーを中心に、現地への進出 (販売・製造)を検討する企業が出始めている。日本、米国企業の他、タイの化粧品メーカーが 2015 年の ASEAN 経済共同体発足を前に、市場拡充を図る動きもある(図表 25)。価格帯の低い商 品を中心に、タイの化粧品メーカーも競争力をつけてきており、このような動向にも注視してい く必要があるだろう。

図表 25:ミャンマー、カンボジア、ラオスへの進出動向 日付 国名 タイトル 内容 2013/6/11 ミャンマー カンボジア ラオス タイ化粧品ビューティー、周辺3ヵ国で7店増設 タイの化粧品販売会社ビューティー・コミュニティー(BEAUTY)は、 2013年内にカンボジア、ベトナム、ラオスに計7店舗を開設する。 既に進出しているカンボジアではさらに2店舗を増設し、ベトナムとラオス では初出店する。 2013/4/5 ミャンマー タイ化粧品OCC、ミャンマーで生産検討 消費財大手サハ・パタナピブン・グループ傘下で化粧品製造・輸入販売の OCCは、ミャンマーに化粧品の工場を開設する計画。5年以内に年間売上高 を30億バーツ(約95億円)に倍増させる計画の一環。ティラダ最高経営責 任者は、市場調査の結果、コスト競争力のある現地生産が適切と判断し た。同社は数年前から「KMA」ブランドをミャンマーに輸出している。 2013/1/18 ミャンマー 化粧品アジアを開拓 ポーラはタイで直販拡大、コーセー は低額品 コーセーはインドネシア、ベトナム、ミャンマーの中間層向けに1,000円以 下の専用ブランドを開発し近く販売する。現地の外部工場への生産委託な どを検討する。 2012/11/9 ミャンマー ロート製薬、ミャンマーで販売強化 ロート製薬は2012年内にヤンゴンに現地法人を立ち上げ、販売体制を強化 する。同社のベトナム工場から輸出したスキンケア製品の包装を行う仕上 げ工場を設け、将来的には製造工場の建設を検討。今後成長が期待される スキンケア製品市場でもシェア拡大を狙う。ヤンゴン市北部にあるミンガ ラドン工業団地に1万平方メートルの土地を確保し、事務所と仕上げ工場を 設立する。 2012/2/21 ミャンマー 高級化粧品VMV、ミャンマーなどに進出 米VMVグループの高級スキンケア商品を販売するVMVタイランドは、ミャ ンマーなど近隣国への進出を計画。事業化調査を進めており、ミャンマー では試験販売も行っている。 注:内容は報道当時のもの 出所:各種報道より、大和総研作成