– 1 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含ま れるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの 投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責 任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 更新日:2017/11/10 調査部 加藤 望・田村 康昌 事業推進部 一丸 義和

浮体式設備(FSRU/FLNG)による LNG 市場の拡大

(各社ホームページ、各種報道、他) ○環境性に優れ、産出地域の偏在も少ない、天然ガス・LNG は中長期的にも需要拡大が見込まれて いる。一方で、2014 年の油価下落前に最終投資決定がなされた豪州・米国等における大型 LNG 液化プロジェクトが相次いで稼動し、2020 年代前半までは供給過剰の市場環境は継続する見通し となっている。 ○需要の確保を前提に、FID 可能な計画段階の LNG 液化プロジェクトも数多く存在するものの、 2017 年に FID に至ったのは、モザンビーク Coral FLNG の 1 件のみ。従来の、信用力のある売 買主による油価連動・長期契約を前提としたプロジェクト開発が難しくなる中、需要・供給の両面で、 浮体式設備を用いたプロジェクトの開発が進んでいる。 ○2005 年の米国「Gulf Gateway」での受入開始以降、土地取得・地元合意、建設コスト・期間、初期 コスト、移動・撤去の容易さといった面で陸上LNG 受入基地に対して優位性がある浮体式LNG 受 入基地の普及が進んできた。その後、着工から稼動までの期間が短く、初期コストも抑えられること 等から、エネルギー需要が急増する新興国を中心に導入が進み、現在、23 基地の FSRU/FSU(Floating Storage and Re-gasification Unit 浮体式貯蔵・再ガス化設備)が稼動、さらにアジア

(インド・パキスタン・バングラディシュ)等を中心に、20 超の FSRU/FSU が建設・計画段階にある。

○FSRU による LNG の受入には、船舶の建造・保有、船員の配乗、運航(LNG の受入・再ガス化オ

ペレーション)が必要となるため、LNG 船の運航を担う船会社が事業実施主体としてサービスを提

供しとており、Excelarate Energy、Golar LNG、Höegh LNG の主要 3 社に加え、BW LNG、商

船三井(MOL)等も参入してきている。なお、早期稼動・短期契約等の要望に即応するため、新造 船の先行発注や、戦略的な余剰船腹の保有も必要であり、また、造船所で建造・改造される FSRU は、陸上基地とくらべて完工・遅延リスクは少ないものの、陸側設備の建設遅延(ガーナ)、計画変更 (ウルグアイ)等、新興国特有の事業リスクへの対処等も課題となる。 ○2014 年以降の、低油価・供給過剰・流動性向上といった、LNG 市場の変化も、新興国での LNG 選択の要因であるが、不透明な中東・カタール情勢等、想定外の供給障害、建設遅延によるスポッ ト価格高騰も懸念される。経済発展の途中にある新興国において、LNG 価格の高騰時の需要減、 また、再エネ等他燃料の価格競争力が向上による、LNG 需要増の鈍化等も、長期的な懸念材料と して留意する必要がある。 ○FLNG(Floating LNG、本稿では、洋上で天然ガスを液化する LNG-FPSO を FLNG と称して

– 2 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含ま れるデータおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの 投資等に関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責 任を負いません。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

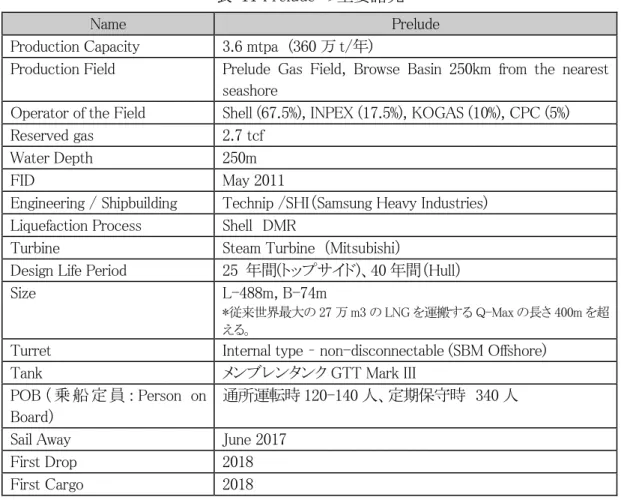

説明:Floating Production, Storage and Off-loading system、浮体式生産・貯蔵・出荷設備)の研 究は1990 年代に始まり、2011 年 5 月の Shell Prelude が世界初の最終投資決定(FID)に至っ た。

○ 2017 年に入り、①マレーシア Petronas FLNG1(120 万 t/年)の商業運転開始、②モザンビーク Coral FLNG の FID、③Shell Prelude FLNG が造船所を出港、2018 年夏の稼動開始に向けた

作業開始、④Golar が主導する中古船を改造した初の FLNG が 2018 年のカメルーンでの稼動 開始に向け 2017 年 10 月に出港 といった、新たなエポックメーキングともいえる出来事が続いて いる。 ○ FLNG は、①造船所で建造され、僻地・遠隔地での労働者の確保が不要であり、工期の圧縮も可 能、②海底ガス田近くに設置可能で、陸上 LNG までパイプライン搬送する費用を考慮すると採算 を採るのが困難な中小ガス田の開発を促進、③生産終了後の移転・転用が容易といった利点があ る。一方、①対応可能な造船所が限られ、②気象海象条件に配慮する必要があり、③適用基準・規 格等に定まったものはなく、都度協議が必要で、④拡張性に乏しい、⑤現地での雇用創出効果が 少ないといった課題もある。 ○事業モデルとしては、当初は Shell などに代表される上流権益保持会社が井戸および海底生産施 設を整備するとともに FLNG も自社保有する形態であったが、近年、Golar 社のように中古船を改 造し液化加工を受託、さらに、FLNG を所有する船主が上流権益の一部も保有するモデルが出て きている。 ○中国は、アフリカでのFLNG に、積極的に関与している。権益、Finance、EPC を通じた経済波及 効果を追求している ○Prelude が FID に至った 2011 年前後は、オフショア保険のキャパシティは 30 億ドル~40 億ドル であり、Prelude のような大型オフショア構造物に対する案件は保険でフルにカバーされないリスク が残っていた。その後、一貫して保険の限度額は増加し、2016 年には 80 億ドルに達しており、 Coral FLNG の推定 Capex が 54 億ドルであることを考えると、建造リスクをカバーできる額が確保 されるといえる。 ○これまでのところ、FLNG においては規模の経済を発揮できるほど設計製作技術が熟成されてい るとはいいがたく、比較的中規模な改造FLNG 導入検討は進むものの、豪州を中心に規模を追求 したFLNG は軒並み頓挫している。また、米国 Shale による豊富なガス資産および多様な Player の出現、カタールの増産モラトリアム解除、豪州、ロシア等での LNG 基地増設計画等を考慮すれ ばFLNG によって Stranded ガスを開発するという 2000 年代初頭のコンセプト自体の魅力、ある いは競争力は相対的に低下してきている。

○FLNG は、Shale 革命以前に期待されていたほど Game Changer として広く適用されることはな

いだろうと予想されるものの、今後はNiche な市場(信用力の低い産油国、石油ガス産業やインフラ

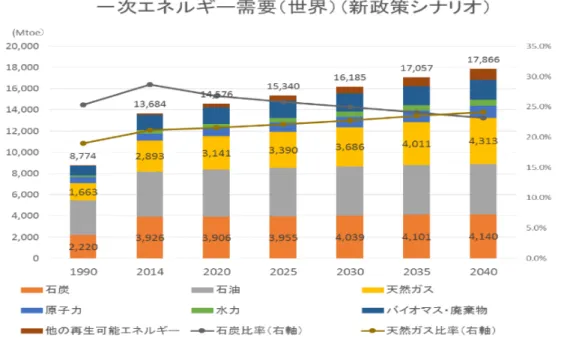

– 3 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 1.天然ガス・LNG 市場の動向 (1)中長期期なエネルギー需給見通しにおける天然ガス・LNG の役割 他の化石燃料に比べて環境性に優れ、産出地域の偏在も少ない天然ガスは、パリ協定に基づき各 国が自主的に定める目標達成に向け、また、地球温暖化対策と経済成長を両立させながら、長期的な 温室効果ガスの大幅削減を実現していく移行期の燃料として、その利用拡大が見込まれている。

2016 年 11 月、国際エネルギー機関(Internatioal Energy Agency:IEA)が公表した世界エネル

ギー見通しにおいても、その中心的なシナリオである“新政策シナリオ”では、2040 年までに世界の

一次エネルギー需要は約30%上昇(年率 1.0%の増加)、天然ガスは一次エネルギーの伸びを上回

る約43%(年率 1.5%)となる見通しとなっている。(図1)

図1 燃料別 世界のエネルギー需要見通し(IEA World Energy Outlook 2016 新政策シナリオ)

地域別にみると需要増(2014 年 3,502Bcm→2040 年 5,219Bcm)のうち、中東(2014 年 368Bcm→2040 年 804Bcm)、中国(2014 年 188Bcm →2040 年 605Bcm)の伸びが顕著であ

– 4 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 178Bcm)に対し、シェールガス等により、米国(2014 年 729Bcm→2040 年 1,239Bcm)、中国 (2014 年 130Bcm→2040 年 341Bcm)での増加が見込まれている。 図 2 地域別天然ガス需要見通し 図 3 地域別天然ガス生産見通し 出所:IEA World Energy Outlook 2016 新政策シナリオ

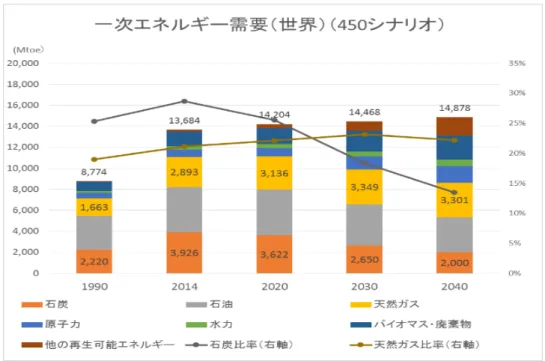

<気候変動対策と中長期的な天然ガスの役割> 2015 年 12 月の気候変動枠組み条約第 21 回締約国会議(COP21)にて採択され、日本も含む各 国の批准により2016 年 11 月に発効した“パリ協定”において、世界共通の長期目標として、“産業革 命前からの地球平均気温上昇を2℃より十分下方に保持。または、1.5℃に抑える努力を追及”、“今 世紀後半に温室効果ガスの人為的な排出と吸収のバランスを達成” 等を含む歴史的な合意がなされ た。 2016 年版の IEA 世界エネルギー見通し“新政策シナリオ”における試算(図 1)には、各国が提出 した約束草案(Intended Nationally Determined Contribution :INDC)を盛り込んでおり、また、

地球温暖化を2℃未満に抑える可能性が 50%あるとする、“450 シナリオ“では、一次エネルギー使用

量は2014 年から 2040 年までに年率 0.3%の増加、天然ガスについては新政策シナリオにくらべて

伸びは少ないものの年率0.5%の伸びを見込み、石油(年率 2.6%の減少)、石炭(年率 2.6%の減少)

– 5 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

図 4 エネルギー需要見通し(IEA World Energy Outlook 2016 450 シナリオ)

なお、2017 年 6 月に、米国トランプ大統領がパリ協定からの脱退を表明し、2017 年 8 月には協定 脱退の意向を、国連事務局に通告した。パリ協定は発効から3 年後(2019 年 11 月 4 日)から正式に 脱退を通告でき、通告の1 年後に脱退が完了することができるとされており、今後、正式に脱退通告 が可能になり次第、書面での通告を行うこととなる。現時点では、トランプ政権からは、親条約である気 候変動枠組み条約からの脱退は言及されてはいないものの、気候変動に対する国家間・国際的な枠 組みの方向性については不透明な状況が続いている。 一方で、世界の金融当局で構成する金融安定理事会(FSB)の気候変動財務情報開示タスクフォ

ース(TCFD:Task Force on Climate-related Finacial Disclosures)は、2017 年 6 月に最終提言 をとりまとめ、企業が気候変動の財務への影響を把握し、開示するための原則等を明らかにした。投資 家・年金基金を中心に、株主として、気候変動リスクの開示を求める動きも進んでいる。特に、石炭開 発・石炭発電への投資については、新興国の経済発展に伴う需要増が見込まれるものの、化石燃料 投融資撤退(Divestment)の動きも出始めてきている。BP, Total を始め、メジャーも天然ガス・再生 可能エネルギーへのシフトも進んでいる。さらに、今世紀後半温室効果ガスの人為的な排出と吸収 のバランスを達成するには、革新的技術開発も含めたより踏み込んだ対応が必要となる可能性

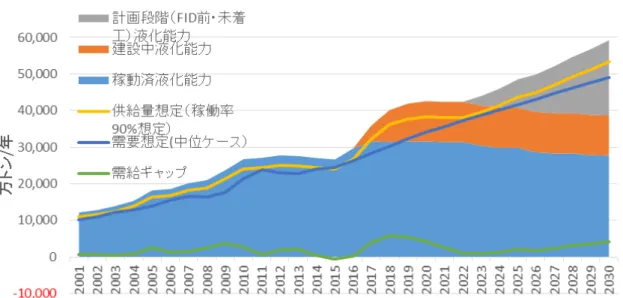

– 6 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 が高く、2020 年に提出が求められる各国の長期的な低炭素政略の策定ともあわせて、その影 響・方向性により、需要減要因として留意する必要がある。 (2) LNG 需給動向 世界のLNG 生産能力は豪州・米国を中心に大幅拡大局面にあり、最終投資決定(FID)を経 て、建設中の主なプロジェクトだけで1 億 t を超える。一方、2014 年以降続く低油価・低ガス 価とその長期化により、2016 年に FID に至ったのは、インドネシア Tangguh(拡張)、米国

Elba Isand の 2 件、2017 年はモザンビーク Coral FLNG の 1 件に留まっている。(2017 年 9 月末時点) 表1 2017 年以降に稼動を開始する主な建設中 LNG プロジェクト プロジェクト名 国 FID 生産開始 生産能力 (万t/年) Gorgon (train3) 豪州 2009 2017 520 Petronas Floating マレーシア 2012 2017 120 Wheatstone LNG 豪州 2011 2017 890 Sabine Pass LNG (train3・4) 米国 2013 2017 900 CovePoint LNG 米国 2014 2017 525 Yamal LNG ロシア 2013 2017 1,650 Cameroon FLNG カメルーン 2015 2018 120 Ichthys LNG 豪州 2012 2018 840 Prelude FLNG 豪州 2011 2018 360 Cameron LNG 米国 2014 2018 1,350 Freeport LNG 米国 2014 2018 1,390 Corpus Christi LNG 米国 2015 2018 900 Sabine Pass LNG (train5) 米国 2015 2019 450 Elba Island 米国 2016 2019 250 Tangguh (拡張) インドネシア 2016 2020 380 Coral FLNG モザンビーク 2017 2022 340 合計 1.1 億 t/年

– 7 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 上記建設中のLNG プロジェクトに加え、米国、東アフリカ(モザンビーク)、ロシア(サハ リン拡張)等、需要の確保を前提に最終投資決定に移行可能なプロジェクトも約2 億tを超え、 適切なタイミングでの投資がなされれば、世界の需要増にも対応は可能と考えられる。 出所:各種情報をもとにJOGMEC 作成 図 5 計画段階の LNG 液化プロジェクト なお、足元では、2011 年頃に想定された「天然ガスの黄金時代」の到来は中国における需要 増の鈍化もあり若干遅れており、現在建設段階のプロジェクトの多くが稼動を開始する2019 年 から2020 年頃には、需給ギャップが 6,000 万t/年を越える可能性もある。 その後、中期的には、新興国次第ではあるものの、需要の増加も想定され、適切なタイミング での投資がなされなければ、2023 年以降は需要が供給を上回ることも想定されるが、カタール も2017 年 4 月に開発モラトリアムの解除を表明しており、こういった大規模プロジェクトの開 発が進めば需給均衡は2020 年代以降にずれこむことも想定される。 なお、LNG 輸出国である豪州域内のガス需給逼迫、不透明な中東・カタール情勢等、想定外 の供給障害、建設遅延等により、需給がバランスする時期の早期化も懸念される。この場合、ス ポット価格の高騰が一定期間(投資決定~生産開始までは約4~5 年間)続く可能性にも留意が 必要であろう。

– 8 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

出所:IEA, Natural Gas Information、 GIIGNL(国際 LNG 輸入者協会)、資源エネルギー庁委託調査「アジア・太平洋市場の天然ガ ス需給動向調査報告書(2014 年 3 月)」等を基に JOGEMC 作成。2024~2030 年にかけては計画段階の 2 億 t/年が投資決定後、順次 稼働と仮定。

図6 LNG 需給見通し (3) 価格動向

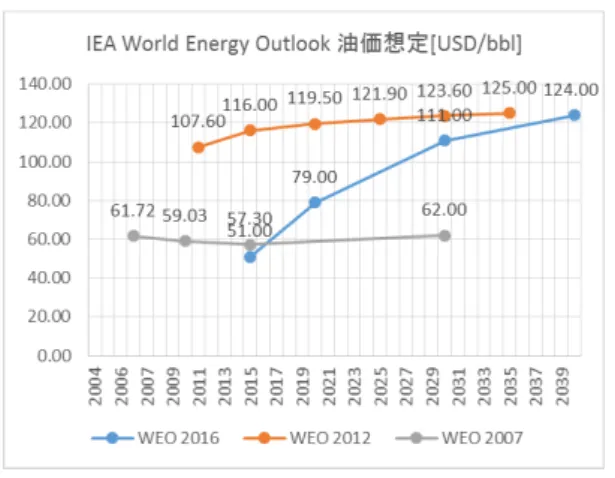

– 9 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 天然ガス・LNG の価格決定メカニズムとしては、産ガス国である米国・イギリスと、天然ガス・LNG の輸入国から成る欧州大陸部、LNG による輸入を行う北東アジアの 3 つに大別される。日本向の LNG は依然、長期契約・石油価格連動による価格決定方式が大半を占め、JCC(全日本平均原油輸 入価格)を指標とし、原油価格のレベルに応じた一定の調整要素を加味した上で算出される。これは、 WTI・ブレント原油価格から約 4~5 ヶ月、JCC(全日本平均原油輸入価格)と比較して約 3~4 ヶ月 のタイムラグを経て、日本向け輸入価格に反映されることなる。直近の2017 年 9 月の JLC(全日本着 平均LNG 輸入価格)は 8.2$/MMBtu となり、2017 年 4 月以降、8.2~8.6$/MMBtu の狭い範囲で の値動きとななっている。 一方、スポットLNG 価格(経産省公表)は、冬季の需要期を終えた 2017 年 4 月以降は、 5$/MMBtu 台で推移したが、2017 年 9 月に入り、中国等を中心とした冬季需要の確保のため、油価 連動のLNG 価格と同水準(8$/MMBtu 台)まで上昇してきている。中期的には、新規 LNG プロジェ クトの稼動開始が続くこともあり、油価連動のLNG 価格に対し、スポット LNG 価格が安値で推移する 可能性も高いと考えられる。 なお、IEA では需給見通しの前提として、日本着の天然ガス(LNG 価格)は、油価(2015 年 51$/bbl→2040 年 124$/bbl)にくらべて、緩やかな上昇(10.3$/MMBtu→12.4$/MMBtu)を想

定している。米エネルギー省情報局(EIA)の Annual Energy Outlook(AEO)においても、

米国HH 価格は、5$/MMBtu 台前半としており、シェールガス開発により、過去に公表された 見通しとくらべても、安価なガス価格での推移を想定している。 足元の供給過剰な市場環境において、LNG 契約の価格見直し・契約更新・新規契約交渉に際 しても、買主側からは、価格、契約期間の短期化、数量・仕向地の柔軟性を求める中、信頼性・ 価格競争力がこれまで以上に求められる状況となってきている。 表 2 IEA 油価・LNG 価格想定 油価($/bbl) 日本着 LNG 価格($/MMbtu) 2015 2020 2030 2040 2015 2020 2030 2040 WEO 2016 (2016 年 11 月) 51.00 79.00 111.00 124.00 10.30 9.60 11.90 12.40 WEO 2012 116.00 119.50 123.60 - 15.00 14.30 14.70 - WEO 2007 57.30 - 62.00 - 7.33 - 7.84 - 出所:IEA: World energy outlook。 価格は、実質価格(2015 年、2011 年、2006 年価格)

– 10 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 図 8 IEA 油価想定 図 9 IEA 天然ガス(日本着 LNG)価格想定

表 3 米国エネルギー省情報局(Energy Information Center:EIA) 油価・HH 価格想定

油価(brent)($/bbl) HH 価格($/MMbtu) 2015 2020 2030 2040 2050 2015 2020 2030 2040 2050 AEO2017 (2017 年 1 月) 53.06 74.82 94.52 109.37 116.80 2.66 4.51 5.00 5.07 5.83 AEO2012 113.97 115.74 126.51 - - 4.29 4.58 6.29 - - AEO2007 44.61 46.47 51.63 - - 5.46 5.71 6.52 - -

出所: 米 EIA Annual Energy Outlook(AEO)。リファレンスケース価格は、実質価格(2016 年、2010 年、 2005 年価格)

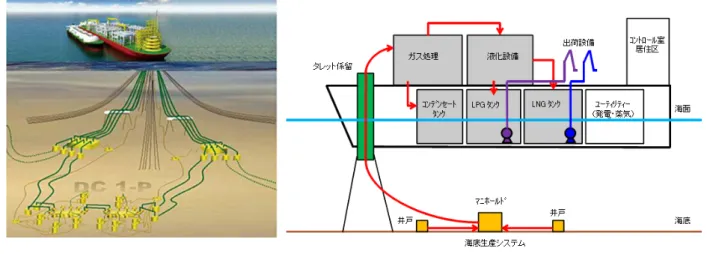

– 11 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 (4)天然ガス・LNG 市場動向(まとめ) 環境性に優れ、産出地域の偏在も少ない、天然ガス・LNG は中長期的にも需要拡大が見込ま れている。一方で、足元では、2014 年の油価下落前に最終投資決定がなされた豪州・米国等に おける大型LNG 液化プロジェクトの稼動により供給が需要を上回り、2019 年頃には、需給ギ ャップが約6,000 万トンに達する可能性がある。 2020 年代前半までは供給過剰の市場環境は継続すると想定されるが、カタール等での大規模 開発が進めば、需給均衡は2020 年代後半に後ろ倒しになる。一方、新興国の需要増や、不透明 な中東・カタール情勢等、想定外の供給障害、建設遅延等により、需給がバランスする時期が早 期化も懸念される。 なお、現在、需要の確保を前提に移行可能なプロジェクトも数多く存在するものの、2017 年 にはFID に至ったのは、Coral FLNG の 1 件のみである。従来の、油価連動・長期契約を前提 としたプロジェクト開発が難しくなる中、柔軟性・価格競争力がこれまで以上に求められており、 後述の、浮体式設備による、需要、供給両面での取り組みが進んでいる。 2.LNG バリューチェーンにおける浮体式設備 従来のLNG のバリューチェーンにおいては、洋上もしくは陸上のガス田から産出された天然ガス は、随伴するコンデンセートの分離、炭酸ガス・硫化水素・水銀等の除去、脱水処理等の前処理プロセ スを経た後、冷却・液化・貯蔵され、LNG タンカーで輸送される。需要地では、LNG として陸上設備 において、受入・貯蔵され、需要に応じ、(海)水・空気・蒸気等により加温、再ガス化され、パイプライ ンを通じ、発電・家庭向け等に利用される。 一方、図 12 LNG バリューチェーンにおける浮体式設備の活用(概念図)に示すとおり、バリュー チェーンの一部を、浮体式設備としての導入が拡大してきている。広義のFLNG(Floating

Liquefied Natural Gas)としては、天然ガスを液化(生産)・貯蔵・出荷を行う LNG-FPSO、需要地

における受入れ・再ガス化を担うFSRU 等を包含する。 本稿では、陸上の液化・貯蔵・積出基地を洋上の設備として代替するものをFLNG、陸上の受入・ 貯蔵・再ガス化基地の機能を、LNG 船により代替するものを FSRU として、焦点を当て考察を行っ た。 なお、各プロジェクトにより浮体式設備の形態、呼称も多種多様であり、FLNG、FSRU の一部の機 能だけを浮体式で担うもの(FPSO、FSU、FRU 等)、LNG 船としての輸送を担うもの(LNG RV、 SRV)、また、実績としてはないものの、受入基地において、浮体式の貯蔵・再ガス化設備に加えて、 発電設備も船上に設けるFSPPU についても、計画・検討が進んでいる。

– 12 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 図 12 LNG バリューチェーンにおける浮体式設備の活用(概念図)

FLNG : Floating Liquefied Natural Gas(浮体式液化天然ガス)

FPSO :Floating Production, Storage and Off-loading system、浮体式生産・貯蔵・出 荷設備

FSRU :Floating Storage and Re-gasification Unit(浮体式貯蔵・再ガス化設備) FSU :Floating Storage Unit(浮体式貯蔵設備)

FRU :Floating Regasification Unit(浮体式 再ガス化設備)

LNG RV :LNG Regasification Vessel(船上再ガス化装置付 LNG 船)。受入地点で LNG

の陸上基地への移送は行わず、液化基地からのLNG 輸送と受入れ地点では船

上で再ガス化・ガス送出まで一貫して行う。SRV:(Shuttle and Re-gasification Vessel)ともいわれる。

– 13 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 3.浮体式LNG 受入基地(FSRU・FSU)の動向 (1)浮体式 LNG 受入基地の特徴・普及拡大 浮体式 LNG 受入・再ガス化設備は、2005 年メキシコ湾(Gulf Gatway プロジェクト)で初めて導入さ れた。米国では、新規受入れ基地の許可・地元同意が困難・時間を要するいった事情もあり、液化基 地で搭載した LNG を、LNG RV(LNG Regasification Vessel)で輸送し、沖合でタレットにより係留、船上 で再ガス化し、海底ガスパイプラインにより、陸上へガスの送出を行うものである。 なお、米国は、陸上の在来型ガス田の老朽化・生産減により、域外からの天然ガス供給を増やす必 要に迫られ、2000 年代に入り、多くの LNG 受入基地の建設・検討が進められていたが、2006 年以降 の水圧破砕・水平掘削といった技術進展に伴う、「シェールガス革命」による、ガス価格の低下により、 米国の浮体式受入基地については、相次いで操業を停止している。

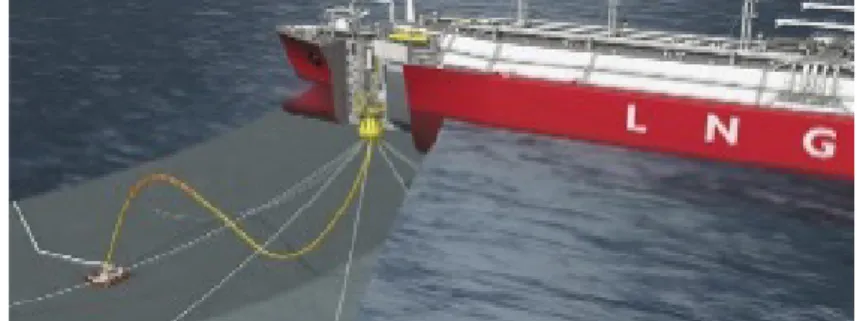

図 13 STL(Submerged Turret Buoy)による係留

出所:Excelerate 社

– 14 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 図 15 FSRU+York 式係留設備(主に浅海) 一方、近年は、浮体式の LNG 受入基地は、着工から稼動までの期間が短く、初期コストも抑えられ ること、移動・転用が容易であることから、エネルギー需要が急増する新興国を中心に導入が進んでい る。当初米国で導入が進んだ沖合設置ではなく、FSRU を桟橋に係留し、桟橋を介しての安定した LNG 移送や、LNG 船と FSRU を連結しフレキシブルホースで、STS(Ship to Ship)でのを介しての LNG 移送。

なお、新造船にくらべて燃費効率が劣るなど、LNG 船としての競争力が低下した経年船についても、 タンク部分を有効活用するため、改造等による FSRU・FSU としての活用も行われている。ただし、経年 船の LNG タンク容量が比較的小さい(13 万 m3 以下が主流)こともあり、近年は、新造船かつ大型化す る傾向にある。

図 16 FSRU+桟橋経由の LNG 荷役 図 17 FSRU+STS(Ship to Ship)での荷役

LNG タンク 再ガス化設備 沖合係留システム

海底ガスパイプライン

需要地域へ

– 15 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 (2)浮体式 LNG 基地の特徴、陸上受入基地との比較 導入地域の気象・海象条件、保有エネルギー資源、エネルギーの需給動向・価格、経済発展の状 況等により異なるものの、LNG の受入れ基地とし、浮体式を選択する要因は以下が想定される。 ① 新規受入れ基地の許可・地元同意が困難な地域での導入 新たな LNG 受入基地の建設に際し、特にエネルギー需要が見込まれ、港湾の整備がなされ ている地域で、新たな土地取得、地元同意は困難が伴う。米国での導入では、沖合での係留で あり、周辺環境への影響も少なく、また、既存の桟橋等を活用する場合でも、貯蔵タンク・気化設 備に必要な土地取得が不要となる。 ②初期費用が安価 従来の陸上 LNG 受入基地を建設する場合のコストは、建設地の港湾の状況、現地人件費等 により大きく異なるものの、18 万 m3 のタンク容量を持つ基地で、附帯設備等も含め、750 億円程 度とも想定される。一方、FSRU では、基本的に通常の LNG 船と同様の形状・設計であり、新規 建造の場合で 240~280 億円程度、中古船の改造費用は 80 億円程度となる。 桟橋などの係留設備、附帯設備は必要となるが、造船所での作業が多いこともあり、完工遅延 等に伴う追加費用・予備費等も低減可能で、陸上 LNG 受入基地に比べて初期費用が安価とな る。 また、契約形態についても、FSRU については、傭船契約・トーリング契約となり、初期コストの ファイナンスが難しい新興国への導入に際してのメリットがあるといえる。 ③建設期間(操業開始までのリードタイム)が短い FSRU・FSU の建造期間は、新造船で約 3 年程度(通常の LNG 船とほぼ同じ)、既存船の改造 の場合約 1 年程度である。陸上 LNG 受入基地の建設期間 4~5 年(環境影響評価・設計期間 等を除く)に対し、基地としての操業を開始できるまでのリードタイムは大幅に短縮することがで きる。

なお、2015 年にエジプト Ain Skhna で BW LNG 社が導入した FSRU は、既存船・既存桟橋を 活用し、入札後約 5 ヶ月で LNG の初受入を行っている。

– 16 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 ④移動・転用が容易、季節需要への対応 船舶と同様の扱いであるので、当然移動は容易である。将来的に LNG 気化基地が不要とな った場合には速やかに撤去可能で、場合によっては別の場所での使用に転用することも可能で ある。2013 年受入を開始した中国天津 LNG 基地では、2016 年に陸上 LNG タンク・気化設備が 完成するまでの間、FSRU による LNG 受入を行った。 ⑤LNG が他燃料(油等)に対し、相対的に割安な場合、迅速な燃料転換 従来、初期投資の大きな LNG 液化プロジェクトの開発は、長期の引取を前提に最終投資決 定がなされてきた。近年の低油価、北米・豪州等大型プロジェクトの稼動開始による需給緩和を 受け、短期・スポット契約の増加、北米 LNG の開始により仕向地制限も減少するなど、LNG 市場 の流動性の向上、特にスポット LNG は油等競合燃料に対して価格優位性が生じてきている。産 油国では原油は輸出用とし、自国内のエネルギー・電力需要の増加には FSRU による LNG の 輸入で賄うのも、経済性・環境性の両面からメリットがある。 一方で、長期の安定操業、拡張・大規模需要への対応等について、以下の点についても留意が必要 である。 ① 安定した気象・海象条件 洋上設置であるため、気象・海象に大きく影響を受ける。特に係留索を用いての係留では、通 常船舶が桟橋に係留されるのと同様、波高が高くなると安全性にも大きく関わってくる。特に、外 洋に直接面した港湾では長周期波(周期が数十~数分の波で、ゆっくりと海面が上下する動き。 しばしば係留索切断等の事故の原因となる)の影響があるため、注意が必要である。従って、 FSU・FSRU の設置場所としては、波浪の影響が少ない湾内とされることが多い。また、台風やハ リケーンなどが接近する場合には、安全のために離岸させ避難させることが必要になる可能性も ある。 ② 貯槽容量の拡張柔軟性が低い 現在の FSRU で最大の貯槽容量は 26 万 m3(世界最大の LNG 船である Q-Max クラス)であ るが、FSRU・FSU ではタンクの貯槽容量は設置される船体の大きさによって画一的に決定され

– 17 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 る。陸上では、順次タンクを増設する等の対応を行うのに対し、需要増加、輸送に用いられる LNG 船の大型化の対応には、FSRU・FSU の隻数増加が必要で、その都度係留設備も増設して いく必要がある。 なお、上記の特徴をふまえ、浮体式の受入基地と陸上受入れ基地について、タンク容量 18 万 m3 を 想定した場合の、比較を表 4 に示す。 表 4 陸上 LNG 受入基地、浮体式 LNG 受入基地比較(参考) 陸上 LNG 基地 浮体式 LNG 受入基地 初期コスト※ ・約 750 百万ドル (内訳) ・桟橋:80 百万ドル ・LNG タンク:180 百万ドル ・プラント、再ガス化設備等:260 百 万ドル ・予備費等:230 百万ドル ・約 450 百万ドル (内訳) ・桟橋:80 百万ドル ・FSRU:250 百万ドル ・附帯備等:30 百万ドル ・予備費等:90 百万ドル 建設期間 48-60 ヶ月 ※現地作業進捗によっては遅延 新造船 :27-36 ヶ月 改造 :12-24 ヶ月 移転・転用 ・不可(長期・永続的な使用を前提 とする) ・LNG 需要がなくなった場合、他地 域への転用可能 ・季節需要に応じた対応も可能 拡張 ・タンク増設、再ガス化設備増強に よる対応 ・船体の大きさにより決定。隻数増に は、係留設備の増設が必要。 契約形態※ ・EPC 契約 ・リース契約(傭船契約 130 千ドル/d ~205 ドル/d)もしくは、トーリング契 約(0.45~1$/MMBtu) 契約期間 ・5~20 年 その他 ・安定操業 ・大規模需要にも対応可 ・気象海象による稼動影響 ・必要な許認可が比較的少ない 出所:

※ OIES”The Outlook for Floating Storage and Regasification Units (FSRUs)“。タンク容量 18 万 m3 の一例。現地人 件費、港湾の状況等により変動。FSRU 新造船:240~280 百万ドル 改造:約 230 百万ドル(改造 80 百万ドル、中 古船 150 百万 ドル)を想定。

※ OIES”The Outlook for Floating Storage and Regasification Units (FSRUs)“。リース契約:Capex 110-160,000 ドル /d、Opex20-45,000 ドル/d。

– 18 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 (3) 世界の浮体式受入基地 現在、アジア、中東、中南米等で 23 基地の FSRU/FSU が稼動しており、さらに、アジア(インド・パ キスタン・バングラディシュ)等を中心に、20 超の FSRU/FSU が建設・計画中段階にある。 2016 年に稼動開始した 11 の LNG 受入・再ガス化基地のうち、5基地(コロンビア・インドネシア・ジ ャマイカ・トルコ・UAE)は FSRU によるものである。また、2017 年に LNG の輸入を開始したマルタにお いても、改造 FSU による受入となった。 今後も新興国需要増に対応し、FSRU による受入れ検討が進んでいるが、単なる FSRU の傭船(提 供)だけでなく、附帯設備、LNG の調達・再ガス化・送出・ガス利用(発電)等も含めたパッケージでの 提供へのニーズも高くなっている。また、LNG 供給者(Total,Exxonmobil,Cheniere 等)も、足元の供給 過剰の状況下において、需要創出・FSRU・下流事業への関与を強めている。 図 18 世界の主な浮体式 LNG 受入基地

– 19 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 表 5 世界の主な浮体式 LNG 受入基地一覧(FSU・FSRU)(稼動済) 地域 国名 地域・プロジェクト 操業 開始 FSRU 事業者 船名 受入能力 百万 t/年 アジア パキスタン Port Qasim, Karachi/(EETPL)

2015 Excelerate Energy Exquisite 5.7

インドネシア Nusantara Regas Satu/West Java

2012 Golar LNG Nusantara Regas Satu 3.7

インドネシア PGN Lampung 2014 Höegh LNG PGN Lampung 3 インドネシア Benoa, Bali 2016 PERTAMINA FRU+FSU 0.4 中国 Tianjin LNG 2013 陸上タンク・再ガス

化設備

Neo Energy(FSU 運用) -

マレーシア Melaka 2013 Petronas Tenaga Satu 2.6

マレーシア Melaka 2013 Petronas Tenaga Empat 2.6 欧州 リトアニア Klaipeda 2014 Höegh LNG Independence 2.9 トルコ Etki LNG FSRU 2016 Höegh LNG GdF Suez Neptune 5.6 イタリア OLT Offshore LNG

Toscana

2013 OLT FSRU Toscana 4.4

マルタ Malta LNG 2016 BumiArmada ArmadaLNG Meediterrana(FSU)

0.4

イギリス Teesside Gasport 2007 操業停止

中東 UAE Jebel Ali/Dubai 2010 Excelerate Energy Explorer 4.1 UAE Ruwais/Abu Dhabi

FSRU

2016 Excelerate Energy Excelerate 4.1

イスラエル Hadera Gateway 2013 Excelerate Energy Excellence - エジプト Ain Sokhna 2015 Höegh LNG Höegh Gallant 4.1 エジプト Ain Sokhna 2015 BW Offshore BW Singapore 5.6 クェート Mina Al-Ahmadi 2009 Golar LNG Golar Igloo 5.5 ヨルダン Aquava/Al-Sheikh

Sabah LNG

2015 Golar LNG Golar Eskimo 5.5

北米 アメリカ Neptune 2010 操業停止

アメリカ Northeast Gateway 2008 操業停止 アメリカ Gulf Gateway 2005 操業停止

中南米 アルゼンチン Bahia Blanca 2008 Excelerate Energy Exemplar 4.1 アルゼンチン GNL Escobar 2011 Excelerate Energy Expedient 4.1 コロンビア Cartagena 2016 Höegh LNG Höegh Grace 4.1 ジャマイカ Montego Bay

/Bogue LNG

2016 Golar LNG Golar Arctic(FSU) 0.5

ブラジル Pecem 2009 Excelerate Energy Experience 6.6 ブラジル Bahia/TRBA

Salvador

2014 Golar LNG Golar Winter 3.8

ブラジル Baia de Guanabara 2009 Golar LNG 当初、Golar Sprit 号で受 入

– 20 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 表 6 世界の主な浮体式 LNG 受入基地一覧(FSU・FSRU)(建設中・計画中) 地域名 国名 地域・プロジェクト 操業 開始 事業者・FSRU 船社 船名/プロジェクト名 受入能力 百万 t/ 年 アジア パキスタン Port Qasim,

Karachi/PGPL 2017 BW Offshore BW Integrity 6.2 パキスタン Port Qasim, Karachi/Geil 2018 Höegh LNG,Geil,Total,ExxonM obil,Qatar Petroleum,Mitsubishi HHI2909 5.6 バ ン グ ラ デ ィ シュ

Moheshkhali 2018 Excelerate Energy 未定(Excelsior) 4.1

バ ン グ ラ デ ィ シュ Moheshkhali /Summit Power FSRU 2018 Excelerate Energy - 4.1 バ ン グ ラ デ ィ シュ Reliance Power FSRU,Moheshkha li Island, - Reliance Power - - インド Jaigad Jaigarh

port 2018 Höegh LNG GDF Suez Cape Ann 5.6 インド Jafrabad Port, Gujurat/Swan LNG FSRU 2020 商船三井(MOL) 未定(FSRU 18 万 m3、FSU13.5-14.5 万 m3) 5.0 インドネシア Cilacap,South

central Java - PERTAMINA - -

インドネシア Cilamaya,West Java - PERTAMINA ,丸紅・双日 - - フィリピン Batangas LNG - Shell - - オーストラリア South East Australia 2020 AGL - - アフリカ ガーナ Tema/ LNG (WAGL)

2017 Golar LNG Golar Tundra 5.5

ガーナ Tema/Quantum 2018 Höegh LNG Hoegh Giant 5.6 コ ー ト ジ ボ ア

ール

Ivory Coast LNG (CI-GNL)

2018 Total 、Golar 他 未定(Golar)

欧州 ロシア Kaliningrad FSRU 2017 Gazprom HHI2854 5

クロアチア Krk LNG 2020 Croatia LNG - -

イギリス Teesside

Trafigura - Trafigura - -

イギリス Port Meridian 2021 Höegh LNG 他 - 5.6

中東 バーレーン Khalifa Bin Salman

Port 2018 DSME 2461 FSU -

中南米 ウルグアイ GNL Del Plata - MOL(商船三井) MOL FSRU CHALLENGER 4.1 チリ GNL Penco-Lirquén 2019 Höegh LNG,EDF, Cheniere 他 FSRU Esperanza (HN2865) 5.6 ブラジル Sergipe LNG/Celse

2020 Golar LNG Golar Nanook 5.5

プエルトリコ Aguirre GasPort 2018 PREPA, Excelerate Energy

– 21 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 (4) FSRU 提供事業者の取り組み FSRU による受入には、船舶の建造・保有、船員の配乗、運航(LNG の受入・再ガス化オペレーショ ン)が必要となるため、LNG 船の運航を担う船会社が事業実施主体としてサービスを提供している。 Excelarate Energy、Golar LNG、Höegh LNG の主要 3 社に加え、BW LNG、商船三井(MOL)等も参入 してきている。 一方で、顧客側から、早期受入開始・短期契約等の要望に即応するためには、新造船の先行発注 や、戦略的な余剰船腹を保有も場合によっては必要となるが、活用先・契約期間が不透明な中での投 資については、将来の市場動向もふまえた戦略的な検討も必要となる。陸上基地と異なり、他地域で の転用は可能とはいえ、必要とされるタンク容量、係留方式、気化能力等も多種多様であり、転用に際 して一定の改造が必要な場合もあり、汎用性のある最適な船型選択も容易ではない。また、造船所で 建造・改造される FSRU は、陸上基地とくらべて完工・遅延リスクは少ないものの、陸側設備の建設遅 延(ガーナ)、計画変更(ウルグアイ)等、新興国特有の事業リスクへの対処も必要である。 表 7 主要 FSRU 事業者の動向 事業者 FSRU・FSU 隻数 備考 Excelerate Energy 7 隻(就航済 7 隻) ・2003 年米国にて設立。世界初となる沖合 LNG 受入基地である 「Gulf Gateway Deepwater Port」を稼働。

Golar LNG FSU1 隻 FSRU8 隻(建造中 1 隻) ※FSRU4 隻は改造船 ・1970 年 LNG 輸送事業を開始。Gaslog、Dynagas との間で LNG 船 の共同運航“Cool Pool”を推進 ・グループ企業では、FLNG(カメルーン・赤道ギニア)、発電事業 (Golar Power、ブラジル向)も手掛ける Höegh LNG 10 隻 (就航済 7 隻、建造中 3 隻) ・FLNG 事業からは、2016 年撤退 ・市場投入までの時間短縮のため、未契約の FSRU 1 隻を戦略的 に建造・保有 BW LNG 3 隻 (就航済 1 隻、建造中 2 隻) ・LNG 船全 16 隻運航中(うち、1 隻が FSRU)、5 隻建造中(うち 2 隻が FSRU) ・グループ企業では、FPSO・FSO 計 38 プロジェクト実施。 商船三井 (MOL) 1 隻(就航済 1 隻) ・当初ウルグアイ向を予定していた世界最大(26.3 万 m3)の FSRU“MOL FSRU CHALLENGER”は、トルコ向けに活用予定。 ・インド Gujurat 州にて FSU(13.5~14 万 m3 型)、FSRU(約 18 万 m3 型)を計画中。

– 22 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 表 8 事業者別 FSRU・FSU 船社/事業者 船名/プロジェクト名 就航 国名 地域・プロジェクト・事業者 名 受入能 力百万 t/年 タンク容量 m3 Excelerate Energy Excelsior 2005 LNG 輸送(今後、バン グラディシュ他) 4.1 138,000 Excellence 2005 イスラエル Hadera Gateway 4.1 138,000 Excelerate 2006 UAE Ruwais/Abu Dhabi

FSRU 4.1 138,000

Explorer 2008 UAE Jebel Ali/Dubai 4.1 151,000

Express 2009 LNG 輸送(今後、バン グラディシュ他) 4.1 150,900 Exquisite 2009 パキスタン Port Qasim, Karachi/Engro Elengy (EETPL) 5.7 151,000

Exemplar 2010 アルゼンチン Bahia Blanca 4.1 150,900 Expedient 2010 アルゼンチン GNL Escobar 4.1 150,900

Experience 2014 ブラジル Pecem 6.6 173,000

Golar LNG Golar Arctic

(FSU) 2003 ジャマイカ

Montego Bay /Bogue

LNG terminal 0.5 138,000 Golar Spirit(1981 年就航、改造 2008) 2008 - LNG 輸送/待機 1.8 129,000 Golar Winter(2004 年就 航、改造 2009) 2009 ブラジル

West of Ilha dos Frades, Bahia/TRBA Salvador 3.8 138,000 Golar Freeze (1971 就航、改造 2010) 2010 - LNG 輸送/待機 3.6 125,000 Nusantara Regas Satu(1977 就航、 改造 2012) 2012 インドネシア Nusantara Regas Satu/West Java 3.7 125,000 Golar Igloo 2014 クェート Mina Al-Ahmadi 5.5 170,000 Golar Eskimo 2014 ヨルダン Aquava/Al-Sheikh

Sabah LNG 5.5 160,000 Golar Tundra 2015 ガーナ Ghana LNG

(WAGL)/Tema 5.5 170,000 Golar Nanook 2018 ブラジル Sergipe LNG/Celse 5.5 170,000 Höegh LNG GdF Suez

Neptune 2009 トルコ Etki LNG FSRU 5.6 145,000 GDF Suez Cape

Ann 2009 インド

Jaigad Jaigarh port 予

定 5.6 145,000

PGN Lampung 2014 インドネシア PGN Lampung 2.7 170,000 Independence 2014 リトアニア Klaipeda 2.9 170,000 Hoegh Gallant 2014 エジプト Ain Sokhna 3.8 170,000

– 23 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。

Hoegh Grace 2015 コロンビア Cartagena 3.8 170,000 Hoegh Giant 2017 ガーナ LNG 輸送(今後

Tema/Quantum 予定) 5.6 170,000 FSRU Esperanza

(HN2865) 2018 チリ GNL Penco-Lirquén 5.6 170,000 HHI2909 2018 パキスタン Port Qasim,

Karachi/Geil 5.6 170,000

SHI 2220 2019 未定 未定 5.6 170,000

OLT FSRU Toscana (Golar Frost 号 改造)

2014 イタリア OLT Offshore LNG

Toscana 4.4 137,500 BW Offshore BW Singapore 2015 エジプト Ain Sokhna 5.6 170,000

BW Integrity 2017 パキスタン Port Qasim,

Karachi/PGPL 6.2 173,400

DSME 2489/TBA 2019 TBA n/a 173,000

PERTAMINA FRU+FSU インドネシア Benoa, Bali 0.4 Petronas Tenaga Satu(FSU

1982 就航、2012 改造) 2012 マレーシア Melaka 2.6 130,000 Tenaga Empat (FSU、1981 就 航、2012 改造) 2012 マレーシア Melaka 2.6 130,000 BumiArmada ArmadaLNG Meediterrana(改 造 FSU) 2016 マルタ Malta LNG 0.4 125,000 MOL( 商 船 三 井) MOL FSRU CHALLENGER 2017 ウルグアイ トルコ 4.1 263,000 未定(FSRU 18 万 m3、FSU13.5-14.5 万 m3)

2020 インド Jafrabad Port, Gujurat

State/Swan LNG FSRU 5.0

18 万 m3 +14 万

m3 Gazprom HHI2854 2017 ロシア Kaliningrad FSRU 5.0 174,100 DSME 2461 FSU 2018 バーレーン Khalifa Bin Salman Port 3.3

Maran Gas

Maritime DSME 2468 2020 TBA n/a 173,000

(5) FSRU の拡大(課題・まとめ) 2005 年の米国「Gulf Gateway」での受入開始以降、土地取得・地元合意、建設コスト・期間、初期コス ト、移動・撤去の容易さといった面で陸上 LNG 受入基地に対して優位性がある浮体式 LNG 受入基地 の普及が進んできた。2016 年に新たに稼動した 11 の LNG 受入・再ガス化基地のうち、5基地(コロン ビア・インドネシア・ジャマイカ・トルコ・UAE)は FSRU であり、今後も新興国需要増に対応し浮体式 FSRU による受入れ検討が進むと想定される。

– 24 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 今後は、単なる FSRU の傭船(提供)だけでなく、LNG の供給、附帯設備の調達、FSRU による受入・ 再ガス化、ガス利用(発電)等も含めたパッケージでの提供へのニーズも高まっており、LNG 供給者(メ ジャー等)も、需要創出のため FSRU・下流事業への関与を進めている。 一方で、陸側設備等も含めたスケジュール遅延・変更等、新興国特有の事業リスクも顕在化してきて いる。陸上基地とは違い、FSRU は他地域での転用は可能とはいえ、必要とされるタンク容量、係留方 式、気化能力等も多種多様であり、転用に際して一定の改造が必要なケースもあり、短期間・早期での 事業開始を求める顧客ニーズに即応するための余剰船腹の保有、傭船期間終了後の活用等、拡大 傾向にはあるものの、長期的な事業環境については不確実性が残る。 また、2014 年以降の低油価、米国・豪州を始めとする供給増に伴う、流動性向上、油価連動の LNG 価格対するスポット価格の相対的に優位な価格の実現といった、LNG 市場の環境化も、新興国での FSRU による急速な需要拡大の一要因として考えられる。 今後、中長期的な需要を賄うための、計画段階の LNG プロジェクトも多くあるものの、豪州域内のガ ス需給逼迫、不透明な中東・カタール情勢等、想定外の供給障害、建設遅延で需給均衡の早期化で 一定期間のスポット価格高騰も懸念される。経済発展の途中にある、新興国において、LNG 価格の高 騰時の需要減、また、再エネ等他燃料の価格競争力が向上による、LNG 需要増の鈍化等も、超長期 的な懸念材料として留意する必要がある。

– 25 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 4.FLNG 動向 (1) FLNG の概要・進捗状況

FLNG の研究は 1990 年代に始まり、2011 年 5 月の Shell の Prelude の FID で FLNG ブームの高ま りを見せた。

出所:Shell Website 出所:JOGMEC作図

図 19 FLNG の設備構成例 その後、豪州を中心に多くの FLNG 計画が持ち上がったが、米国が LNG 輸入国(2000 年代前半に は大輸入国になるという予想)から、輸出国になるという一大転換(2018 年見込み)とそれに一部関連 して 2014 年から始まった、原油価格の下落により FLNG を取り巻く景色も随分と変化してきた。 特に、2017 年に入り、新たなエポック・メーキングと呼んでもよい出来事が続いており、このような状 況下における FLNG の現状を俯瞰していきたい。

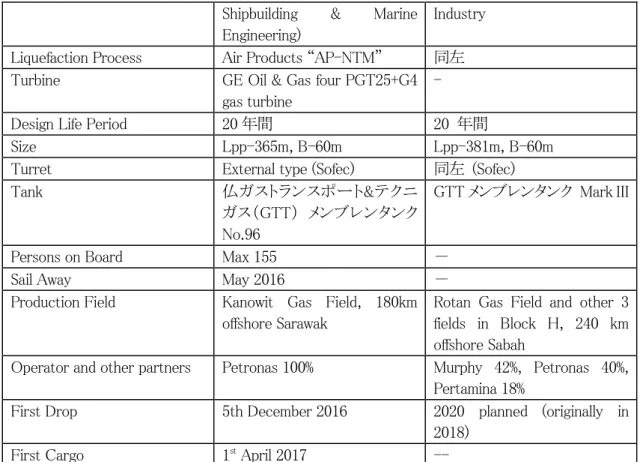

① 2012 年 6 月に最終投資決定(FID:Final Investment Decision)を行った、Petronas の PFLNG1 (年産 120 万 t)が 2016 年末にマレーシアサラワク沖でコミッショニングを完了し、世界で初の FLNG による LNG の生産を開始、2017 年 4 月に初出荷を行った。

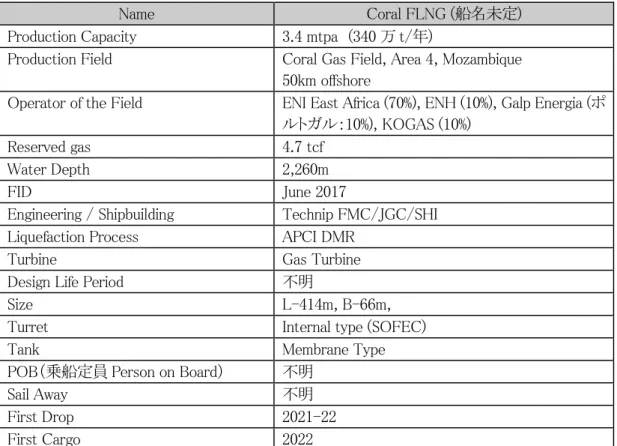

② 2017 年 6 月、年産 300 万 t を超える(3.4mmtpa)モザンビーク Area 4Coral FLNG (新造船)が FID に至った。

③ 2011 年に世界で初めて FID を行った Shell の年産 360 万 t の Prelude FLNG が、韓国にお ける建造が 1 年ほど遅れたものの Samsung 重工業の造船所を 2017 年 6 月に出港(Sail away) し、現場海域において 2018 年夏のコミッショニングに向け作業が始まった。

– 26 – Global Disclaimer(免責事項) 本資料は石油天然ガス・金属鉱物資源機構(以下「機構」)調査部が信頼できると判断した各種資料に基づいて作成されていますが、機構は本資料に含まれる データおよび情報の正確性又は完全性を保証するものではありません。また、本資料は読者への一般的な情報提供を目的としたものであり、何らかの投資等に 関する特定のアドバイスの提供を目的としたものではありません。したがって、機構は本資料に依拠して行われた投資等の結果については一切責任を負いませ ん。なお、本資料の図表類等を引用等する場合には、機構資料からの引用である旨を明示してくださいますようお願い申し上げます。 ④ Golar LNG 社を中心とする LNG タンカー船を保有する船会社が、船齢の比較的古いモス型 タンカーを FLNG に改造し、最初の改造 FLNG が 2017 年 10 月 12 日にカメルーンに向け Sail Away した。 (2) FLNG の特徴 ① FLNG の強みと弱み 天然ガスの成分は、C1 メタン成分が主で、常温常圧では気体である。天然ガスを液化して輸送に 適した体積(1/600)にするには、マイナス 162℃まで冷却する必要がある(液化天然ガス:Liquefied Natural Gas = LNG)。その技術は 19 世紀末には理論的には分かっていたが、LNG の商業生産は 1964 年のアルジェリアから英国向けの出荷が初めてといわれ、その後液化プロセスが改良されてきた。 2000 年代以降は、カタールペトロリウム(Qatar Petroleum:Qatargas および RasGas の持株会社)のよう に陸上に 1 トレイン 780 万 t/年といった大型の LNG プラントが計 6 トレイン建設された。陸上 LNG の 場合は、一般的に言われているのはガス田の大きさが最低でも 5tcf (trillion cubic feet) 以上あること、 規模の経済を追求するのであれば、1 トレインのキャパシティは、400 万 t/年程度が適当と言われてい る。 世界における天然ガスの産出量のうち約 10%液化(LNG 化)されているが、Floating LNG プラント (FLNG)が選択される特性・着目点は主に以下の観点から考慮される。これらの特性は単独で考慮さ れる場合もあるし、複数の要因から選択される場合もあり、最終的には、技術的な課題とも相俟ってコ スト(建設コスト Capex と運転コスト Opex)へと反映される。 表 9 FLNG の強み・弱み 強み 弱み 建造(大型造船所) ・ 高い品質、熟練労働者の確保 ・ 大型造船所限定 設置(海洋) ・ 長距離 P/L 不要 ・ 環境負荷低減 ・ 気象海象による影響 ・ 適用基準の都度確認要 ・ 船級取得 工期 ・ 新規陸上、インフラ未整備地に おける許認可等で工期短縮 ・ ローカルコンテンツ問題