Copyright © 2010 JETRO. All rights reserved.

米国における

環境・クリーンエネルギー産業実態調査

2010年3月

Copyright © 2010 JETRO. All rights reserved. 本レポートは、米国における環境・クリーンエネルギー産業・市場の現状と今後の全体像を把 握することにより、JETRO 及び我が国企業の環境関連事業活動の基礎となる情報を収集することを 目的とする。このため、世界及び米国市場で競争が繰り広げられている主要分野毎に、これらの、 主要技術・製品の概要と開発動向、米国を中心とする主要なプレーヤー、市場規模とその動向をで きるだけ簡潔に纏めたものである。 環境・クリーンエネルギー産業・市場については、現時点で確立した定義は無く、かつ、その範 囲は広いことに加え、特に、住宅・建築等の民生分野と再生可能エネルギー等の産業分野とでは、 その構造が大きく異なる。このため、調査分析に当たっては、産業分野と民生分野を分けて行うこ ととした。特に、民生分野については、既に各種の市場規模調査が多数出されていることから、市 場規模の把握等については、これら既存データを活用した。他方、産業分野については、未だ十分 なデータの存在が確認できない分野が多いため、本レポート用として新たに試算を行ったものであ る。これら2つの分野内では、出来る限り内容の濃淡を統一したものとし、産業分野を第一部、民 生分野を第二部としてとりまとめた。 具体的な対象分野はそれぞれに記載しているが、一般に環境・クリーンエネルギー分野として認 識されている分野を全て網羅できている訳ではない。当該分野の進展・変化は著しく、本調査レポ ートに記載した内容を含め、今後とも引き続き、充実・拡充を図っていく必要があると考える。 なお、過去 3 年間における世界的な金融危機は、クリーンテクノロジー分野の資金調達にも大き く影響したと言われている。Lux 社の評価によれば、クリーンテクノロジー分野(本書に掲げた産 業分野に限る。)のベンチャーキャピタルの投資額は、2007 年の$41 億から、2008 年に$53 億へと 一旦急上昇した後に、$33 億へと下落した。2007 年から 2009 年までの期間を通じて、平均的な取 引の規模($2420 万)は同等であったことから、取引件数が大きく落ち込んだことを意味する。一 方、M&A 活動を見ると、2007 年から 2009 年の期間で前年比で平均 52%の成長率で拡大しており、 金額では$114 億から$256 億へと成長した。 このような背景には、当分野が成熟度を増していることの表れであるとの指摘も存在する。単に 目を引くだけの革新的な技術開発の段階を超越して、その市場にアクセスするための方法を模索す る企業が増加し、市場化に必要な規模を備えるために、規模の小さい企業が、市場に関する専門知 識を有し、市場へのチャネルを有する、より大規模な企業に組み込まれていく。買収企業にとって も、製品ポートフォリオの多様化、競争優位性の確保や、スケールメリットを得る手段となり得る。 過去数年間の金融環境が、こうした活動を助長し、市場の成熟度を向上させたとするものである。 市場の成熟化は、これから市場に参入しようとする企業にとっては必ずしも歓迎すべきことでは ないかもしれないが、環境エネルギー市場の見通しの確実性が高まりつつあるとも言える。本レポ ートが、その見通しを得る一助になれば幸いである。

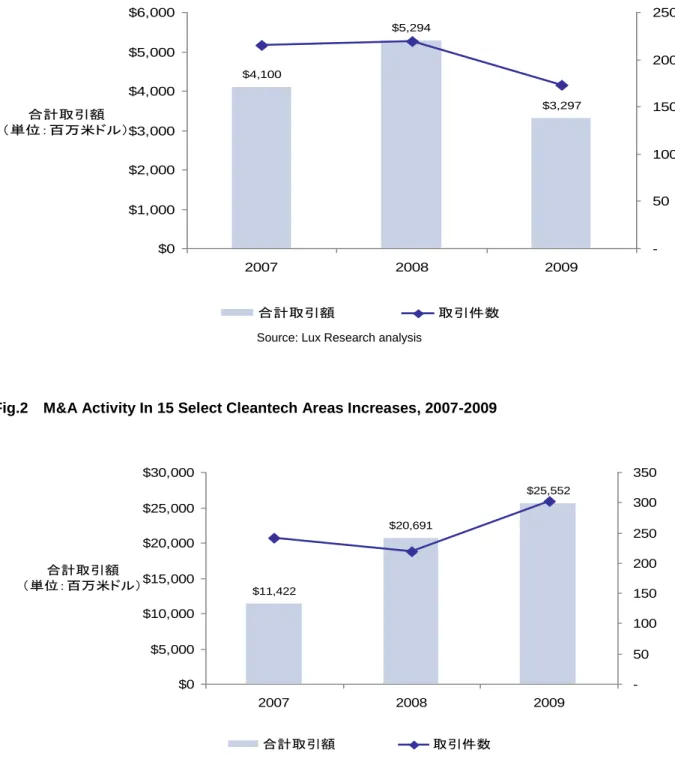

Copyright © 2010 JETRO. All rights reserved. Fig. 1: Venture Capital In Select Cleantech Areas, 2007-2009

$4,100 $5,294 $3,297 $0 $1,000 $2,000 $3,000 $4,000 $5,000 $6,000 2007 2008 2009 合計取引額 (単位:百万米ドル) -50 100 150 200 250 合計取引額 取引件数

Source: Lux Research analysis

Fig.2 M&A Activity In 15 Select Cleantech Areas Increases, 2007-2009

$11,422 $20,691 $25,552 $0 $5,000 $10,000 $15,000 $20,000 $25,000 $30,000 2007 2008 2009 合計取引額 (単位:百万米ドル) -50 100 150 200 250 300 350 合計取引額 取引件数

Copyright © 2010 JETRO. All rights reserved. 本報告書の無断転載を禁ずる 【免責事項】 ジェトロは、本報告書の記載内容に関して生じた直接的、間接的、派生的、特別の、付随的、ある いは懲罰的損害及び利益の損失については、それが契約、不法行為、無過失責任、あるいはその他 の原因にもつづき生じたか否かにかかわらず、一切の責任を負いません。これは、たとえ、ジェト ロがかかる損害の可能性をしらされていても同様とします。

Copyright © 2010 JETRO. All rights reserved.

第1部 産業部門

Copyright © 2010 JETRO. All rights reserved.

第1部

はじめに Ⅰ エネルギー貯蔵 1 電池 2 燃料電池 Ⅱ 再生可能エネルギー 1 太陽エネルギー発電 2 風力発電 3 バイオ燃料 Ⅲ 大気汚染/温暖化防止 1 大気汚染防止 2 炭素管理 3 炭素隔離 Ⅳ 水の管理 1 浄水(海水淡水化) 2 水使用の効率化(エネルギー生産) 3 水情報技術 Ⅴ 廃棄物管理 1 有害廃棄物/電気電子機器廃棄物 2 一般/産業廃棄物処理 3 廃棄物からのエネルギー回収 (参考)関連機関等Copyright © 2010 JETRO. All rights reserved.

はじめに

第1部では、最終消費市場ではなく、主として産業分野のサプライチェーンにおける環境・エネ ルギー分野の「クリーンテクノロジー」市場の動向をとりまとめた。「クリーンテクノロジー」とは、 天然資源の使用法を最適化し、環境に与える影響を低減することを特に想定した、革新的な技術分 野を表している。こうした技術概念の中でも、主要部分となるエネルギー(貯蔵と再生可能エネル ギー)、大気、水、及び廃棄物を対象とし、これら分野毎に、①技術分類と主な課題、②市場化開 発に必要な資金調達やM&Aの状況、③北米市場を中心とする主たる企業等、及び④市場規模とそ の動向を出来る限り簡潔にとりまとめることとした。 これらの技術や企業の抽出や分析、市場規模やその動向については、米国のシンクタンクである Lux Lesearch Inc.に委託し、専門的観点から検討を加えたものである。ここで、主要企業等につい ては、1)幅広い技術分野にできるだけ対応させること、2)ユニークな技術を有していたり投資家等 の注目が高い企業を優先すること、などを踏まえつつ列挙したものである。このため、市場シェア の高い企業が全て含まれているとは限らないことに留意が必要である。また、当地シンクタンクの 目を通じて選択したものであるため、特別に日系企業を優先して取り上げることもしていない。 市場規模については、米国を中心とする市場動向の把握をより分かりやすくするための目安とし て試算したものであるため、金額それ自体の正確性を期すことを目的としていない。また、各々の 分野毎に市場の条件が大きく異なるため、対象となる製品等の市場の範囲は各分野ごとに異なる。 以下に、各々の対象となる市場の対象の概略を示すが、試算方法については、各市場分野における の製品の供給サイド(供給者の売上)、需要サイド(製品購入者の費用)や、市場シェア割合など から推計するとともに、当該分野の専門家とのインタビューを通じた規模感のチェックを行ったも のである。 1.エネルギー貯蔵 電池:一次電池、二次電池、超コンデンサの製品を対象とし、従来型のアルカリ電池やキャ パシタなどの製品、システムへの組み込みコストは除外。 燃料電池:全ての製品を対象とし、システムへの組み込みコストは除外。 2.再生可能エネルギー 太陽エネルギー:据付費用を含む全ての太陽光・太陽熱発電装置を対象とし、メンテナンス やサービスは除外。 風力発電:据付費用を含む全ての風力発電装置を対象とし、変電所建設、トランスミッショ ンへの接続費用等は除外。Copyright © 2010 JETRO. All rights reserved. バイオ燃料:全ての原料のバイオ燃料を含み、これらの末端市場での小売価格を推計。 3.大気 大気汚染防止:フィルター、スクラバ、モニター等の装置を対象とし、ソフトウェアは除外。 炭素管理:原則、全ての装置・システムを対象。 炭素隔離:市場化が行われていないため試算の対象外。 4.水 浄水(淡水化):原則全ての装置とプラント設備を対象。 水使用の効率化(エネルギー生産):効率化のために付加された装置を対象とし、エネルギ ー生産設備自体は対象外。 水情報技術:水マッピング、水インフラ、モニタリングとスマートメータを対象とし、従来 から使用されている管理システムは対象外。 5.廃棄物 有害廃棄物・電気電子廃棄物:原則全ての処理方法を対象。 一般・産業廃棄物:原則全ての固形廃棄物の処理方法を対象とするが、自動車・重設備の再 利用(中古市場)や廃水処理等は対処外。 エネルギー利用:利用された廃棄物のエネルギー価値を試算し、設備やプラントは除外。

Copyright © 2010 JETRO. All rights reserved.

Ⅰ-1 エネルギー貯蔵:電池

要約

<分野概要>

○エネルギー貯蔵で最も重要な位置を占めるのは電池技術であり、電池の化学技術的なバリエーシ ョンはほとんど無限と言っても良く、研究機関やベンチャー企業をはじめ、様々な主体が激しい 競争を繰り広げている。また、エネルギー密度が極めて高い超コンデンサーは、電池に比べて市 場規模は小さいものの、性能向上が著しいことから、今後の市場拡大が見込まれる。 ○これらの主な市場は、電力、定置式電源、携帯用電源、小規模電源、家庭用電化製品、輸送の6 分野が挙げられ、例えば電力分野では、耐久性と信頼性、メンテナンスコストの低減などの課題 があり、輸送分野では、安全性やコストに加え、重量や容量、急速再充電機能など様々なニーズ に対応する必要が生じている。<市場の動向>

○ベンチャーキャピタルの取引規模が、全体として低調であった 2009 年においても、例外的に拡 大するなど、引き続き、新たな要素技術や応用技術の開発が活発。また、昨年の A123 システム ズ社の NASDAC 上場、17 億ドルに及ぶ TDK 社による EPCOS の大規模 M&A など、注目される 取引も存在した。本分野は、過去 10 年間で急速に成長し、日系企業に加え、韓国、中国、米国 など北米市場に影響を与えると見られる市場参入者も多様化。 ○米国政府によるハイブリッドや電気自動車などの次世代輸送手段や、スマートグリッドなどのイ ンフラ整備に向けた支援は、これらの下支えとなる本分野にも大きく影響。電力事業者による再 生可能エネルギーの導入拡大に伴い、ピーク調整や電力網の安定化に向けた需要が継続して増加。 ○また、2010 年中でのハイブリッド車向けリチウムイオン電池の本格参入などにより、生産能力 が拡大。2014 年頃に、リチウムイオン電池のコストが$600/kWh 程度と現在の 1/3 を下回る水準 に達するとの予測もある。 ○超コンデンサについては、携帯用電子機器の機能増加や自動車向け電気部品市場が継続して拡大。 2012 年をめどに、家庭用電化製品での利用拡大が見込めるコスト($1/F 未満)にまで低下する との見通しも存在。 ○こうした状況の下で、北米市場は、全体で 2010 年の約 110 億ドル規模から 2015 年に 180 億ドル 規模に拡大し、このうち、二次電池は 85 億ドルから 153 億ドルと 2 倍弱に、超コンデンサは規 模が小さいものの1億ドルが4億ドルと4倍程度の規模にまで拡大する可能性がある。Copyright © 2010 JETRO. All rights reserved.

技術の分類

エネルギー貯蔵で最も重要な位置を占めるのは電池技術であり、再充電可能なものが二次電池、 そうでないものが一次電池と呼ばれる。電池の化学技術的なバリエーションはほとんど無限と言っ ても良く、研究機関やベンチャー企業をはじめ、様々な主体が激しい競争を繰り広げている。また、 エネルギー密度が極めて高い超コンデンサーは、電池に比べて市場規模は小さいものの、その性能 向上が著しいことから、今後の市場拡大が見込まれるものである。現時点における最も有力な技術 の概要、技術革新のポイントを以下に示す。 1.電池 リチウムイオン電池:リチウムイオン電池は、リチウムイオン(Li+)が陽極と陰極の間を 移動する広範囲の二次電池を指し、陰極、陽極、および電解質の材質によって、リチウム イオン電池の電圧、容量、寿命、および安全性能が大きく左右される。ほとんどのリチウ ムイオン電池は陰極を黒鉛とし、他の構成要素は、使用用途の特性に応じて変化させる。 なお、一部の電池には、例えばチタン酸リチウム、錫(Sn)、シリコン(Si)ベースの材 料を使用しているものもある。 リチウムイオン電池は陽極の違いによって、その特徴が大きく異なることとなり、現時点 では、コバルト酸リチウム(LiCoO2もしくは LCO)の陽極を基本としているものが多い。 この材料を利用した陽極は、最も高いエネルギー密度(300Wh/L~550Wh/L)を実現するた め、コンパクト化が重要な要素となる家庭用電化製品に応用されている。これ以外には、リ チウムマンガン酸化物(LMO)/リチウムマンガンスピネル(LMS)、リン酸鉄リチウム (LFP)、ニッケル、コバルト、マンガン、およびアルミニウム(NMC/NCA)を含むリチ ウム化混合金属酸化物などが利用されている。これらは、比較的高い電力密度と長いサイク ル寿命を持つために自動車への応用に適するが、LCO ほどの高いエネルギー密度を発揮す る物質は存在しない。 リチウムイオン電池は、他の二次電池に比較して最も高いエネルギー密度を有し、かつ、 電荷を長期間に渡って保持させる特徴を持つ。ただし、一部のリチウムイオン電池は不安定 な化学構造を有するため、特に、高温環境において、破裂・発火・爆発等の安全上の懸念が 存在する。 大型電池:大型電池とは、大きな電力(数十キロワット~数メガワット)を供給したり、 大きな電力(数メガワット時~数百メガワット時)を蓄えることのできる電池を指し、フ ロー電池、溶融塩電池のほかに、①のリチウムイオン電池などが含まれる。 フロー電池:フロー電池は、エネルギーを貯蔵するための電解質自体が電池内を流動する ものであり、電力や貯蔵エネルギー容量が、それぞれ個別に流速と電解質の量を変更する ことで調整可能である。フロー電池はエネルギーの貯蔵容量が大きいため、稼働時間の長Copyright © 2010 JETRO. All rights reserved. い電力網におけるエネルギー貯蔵に最適である。最も一般的なフロー電池には、陽極と陰 極の両方でバナジウム(V)イオンを利用するバナジウム・レドックス電池と、陽極に臭 素を、陰極に酸化亜鉛を使う亜鉛臭素電池がある。 フロー電池の主な利点は、低い温度で稼働するため、安全性が高く、電力系統全体のコス トと複雑性が抑えられる点にあるが、この技術はまだ初期段階にあるためコストが高く、信 頼性が低いことが課題。 溶融塩電池:フロー電池の一種とも言える溶融塩電池は、300°C~700°C の溶融塩を電解質 として使用するものである。最も一般的な溶融塩電池は、陰極は液体の硫黄、陽極は液化ナ トリウムで構成されており、両者が固体セラミック製のセパレータにより分割されているナ トリウム硫黄(NaS)電池である。その他としては、ゼブラバッテリー(ナトリウムおよび 塩化ニッケル製)や、初期のリチウム硫黄電池などがある。 溶融塩電池は、エネルギー密度や電力密度も良い値を示すが、最大の利点はエネルギー効 率の良さにあり、NaS 電池は 89%もの高い効率を発揮する(例えば、鉛酸電池の効率は一 般的に 80%程度である)。他方、溶融塩電池の主な欠点としては、非常に高い温度で作動 するため、温度管理が必要になり、高度な安全管理が必要となる。 大型リチウムイオン電池:リチウムイオン電池のうち、主に電気自動車用に開発されてい る中規模のものを言う。現在、激しく開発競争が実施されているのは、リチウムマンガン 酸化物/リチウムマンガンスピネル(LMO/LMS)、リン酸鉄リチウム(LFP)、ニッケル マンガンコバルト/ニッケルコバルトアルミニウム(NMC/NCA)を陽極に持つ。 こうした電池は、性能向上のためナノテクノロジーを用いた材料などが使用されるためコ スト低減が市場化を左右する。現時点での価格帯は、$2,000/kWh~$3,000/kWh と言われて おり、これは一般的な鉛酸電池(約$300/kWh)の5倍から10倍の水準。このため、大型 のリチウムイオン電池は、電力網上の周波数や不規則な電圧を均一にするのに優れているが、 電力の大量貯蔵への利用は困難となる。 薄型電池:一般的な厚さが 0.15~0.45mm と薄く、折り曲げ可能であるなど、無線センサー や埋め込み型の医療機器をはじめとする小型のエネルギー源に使用されるもの。現在一般 的に利用されている電池(陰極に亜鉛やリチウムなど、陽極に一フッ化炭素や酸化銅を利 用)は、大きさや形状を多様に変化させることが困難でその性能が限定的になるケースが 多く、こうした課題への対応が市場拡大の鍵となる。 ○薄型一次電池:薄型の一次電池は、使い捨て型の電池で、寿命は 2~3 年程度のものをい う。素材は様々で、固体リチウムイオンポリマー、炭素亜鉛、シリカ黒鉛ナノワイヤーな どが挙げられる。薄型一次電池は低コストである場合が多いが、容量が限定的であるため にデューティサイクルの高い応用製品には対応ができない点である。スマートカードや、 高性能 RFID などへの応用に最も適する。 ○薄型二次電池:薄型の二次電池は再充電可能であるため、長期間に渡る使用を可能とす る。現在、亜鉛二酸化マンガン、生体材料、ナノワイヤーなど様々な材質のものが開発さ

Copyright © 2010 JETRO. All rights reserved.

れてきている。最も広範な商業化が期待されているのは、オークリッジ国立研究所(Oak Ridge National Laboratory)が開発した技術で、正極にリチウムコバルト酸化物、負極にリ チウムを使用し、電解質としてリン酸リチウムオキシナイトライド(LiPON)が用いられ る。薄型二次電池は、自己放電率が極めて低くサイクル寿命や製品寿命が長いため、埋め 込み型医療機器、センサー、コンピュータメモリのチップをはじめとする高い能力が要求 される用途に適する。なお、これらは薄型一次電池よりも高価(電池 1 個につき$2~ $10)であり、コスト低減が課題。 その他の新たな電池技術:上記 3 種類に加えて、いくつかの新しい技術が注目されている。 ジーパワー社(ZPower)が家庭用電化製品向けに開発した高エネルギー密度の銀亜鉛電池 や、パワージェニックス社(PowerGenix Corp.)が携帯用アプリケーション向けに開発した 再充電可能なニッケル亜鉛電池、そして再充電可能なリチウム空気電池および亜鉛空気電 池が挙げられる。その他、注目に値する電池技術としては、ファイヤフライ・エナジー社 (Firefly Energy Inc.)のカーボングラファイト微小発泡材ベースの先端鉛酸電池や、超コ ンデンサと従来の鉛酸電池双方の利点を組み合わせた、アクシオンパワー社(Axion Power Mfg Inc.)のウルトラバッテリーなどが挙げられる。 2.超コンデンサ コンデンサは、その構造に応じて、古典的コンデンサ、電解コンデンサと超コンデンサの3つに 分類できる。古典的コンデンサと電解コンデンサは、通常金属製の薄い導電性の板 2 枚の間に誘電 体 の層 を挟 んだ もの であ る。 ウル トラ キャ パシ ター 、あ るい は電 気化 学二 重層 コン デン サ (EDLC)と呼ばれることもある超コンデンサは、通常の大容量電解コンデンサの何千倍という並 はずれて高いエネルギー密度を持つコンデンサである。 超コンデンサには、標準的な誘電体はないが、その誘電体の厚さがナノメートルレベルと極めて 薄い構造を持つ。このため、2層それぞれが高い伝導性を有する一方で、多孔質素材(カーボンエ アロゲル、カーボンナノチューブ、ナノポーラスカーボンなど)を分離材として利用することによ り、電子流を抑制しつつ荷電イオンを通過させることが可能となる。さらに、電極の表面積が極め て大きいために、極めて薄い誘電体にもかかわらず、高容量化を可能にした(大規模な商業用超コ ンデンサは、最大 5,000 ファラッド規模。)。超コンデンサは、高価格であり、かつ開発の初期段 階にあるといわれているが、その潜在的可能性は高い。 超コンデンサーの性能の7割程度が電極に依存し、極めて細かい粒度の耐性を持つ、高品質の炭 素粉末が得られることが肝要となる。現在、携帯やデジカメなどの家庭用電化製品市場に加え、風 力タービンや自動車用電気部品などへの応用に向けた開発が行われている。

Copyright © 2010 JETRO. All rights reserved.

主な技術分類

小分類 レベル 1 小分類 レベル 2 小分類 レベル 3 小分類 レベル 4 エネルギーの貯蔵 電池 一次(再充電できない)電池 アルカリ電池 亜鉛空気電池 リチウム電池 薄膜電池 二次(再充電可能)電池 鉛ベース ニッケルベース リチウムベース 亜鉛ベース フロー電池 溶融塩電池 金属空気電池 超コンデンサ適用市場と主な課題

電池や超コンデンサーは、これら自体が最終製品になるのではなく部品として様々な製品の中に 組み込まれて市場化される。以下では、主な 6 つの市場を取り上げて、それぞれ新技術が適用され るために必要となるコストおよび性能面での課題を概括する。 1.電力市場 電力市場において広く使用されるためには、まず、数百キロワットから数百メガワットに至るま での大規模な電力容量を有している必要がある。これに加え、尐なくとも 15~20 年に及ぶ耐久性 を持つ必要があり、また、高い信頼性とメンテナンスコストを低く抑えることが必要となる。電力 市場向け用途としては、以下の2つがあげられる。Copyright © 2010 JETRO. All rights reserved. 1)電力網に対するサポート機能:電圧の変動を滑らかにするための周波数調整やピーク調整に 用いられるものであり、現在は、既存の鉛酸電池が使用されている。 2)電力の一時貯蔵:供給電力の貯蔵。特に、需要と供給のタイミングが一致しない再生可能エ ネルギーによる生産の適正化には不可欠であり、フロー電池や溶融塩電池が使用されている。 2.定置式電源 定置式電源市場は、独立した場所での比較的電力需要が小さいエネルギー需要に対応するもので ある。この市場では、既存のディーゼルおよび天然ガス発電機に代替するものであり、低公害かつ 高効率のエネルギー貯蔵技術を有している必要がある。有力候補として挙げられるものは、ニッカ ド(NiCd)電池や鉛酸電池などであり、その主な用途は主に以下の 3 つが挙げられる。 1)非常用電源:非常用電源は、電気通信やデータセンターなどの重要な機能を確保するために 設置されるものであり、信頼性の高い電力が必要となる。現在一般的に利用されている無停 電電源装置(UPS)の高性能化や、ディーゼル発電機の代替としての市場化が期待される。 2)分散型発電源:遠隔地に設置した太陽電池のような分散型エネルギー源に対し、安定的かつ 継続的に電力を供給するために使用される。 3)熱電併給(CHP):廃熱を家庭や小規模な商業施設向けに利用する CHP において、オンサイ トで電源を供給する際に利用される。 3.携帯用電源 携帯用電源市場は、一般的には、中程度の電力(50W~5kW)の範囲内の需要に対応し、かつ、 携帯性を確保するために軽量である必要がある。携帯用電力市場の用途は多様であり、電動自転車 や伝道工具、車両用補助電源装置(空調、照明などの用途)向けには低コストが要求されるが、軍 隊向けには、信頼性と持続性(通常 72 時間程度)がコストよりも優先される。現在、鉛酸電池が 主流となっているが、リチウムイオン電池や NiMH 電池などの市場参入が期待される。 4.小規模電力源(マイクロ電力源) マイクロ電力源市場には、一般に 1mW から 1W 程度の電力需要に対応し、極めて小さく、かつ、 柔軟な形状に対応することが必要となる。また、この分野で求められる属性は用途に応じて様々で あり、例えば、埋め込み型の医療機器では製品寿命が長いことが重要になる一方で、スマートカー ドでは柔らかさが求められる。 現在、亜鉛空気電池やリチウム電池が広く利用されているが、超コンデンサ等も、用途によって は市場拡大が見込まれる。典型的なマイクロ電力の用途としては、埋め込み型の医療機器、リモー トセンサ、スマートカード、アクティブ型無線 IC タグ(RFID)、集積回路マイクロチップなどが 挙げられる。 5.家庭用電化製品

Copyright © 2010 JETRO. All rights reserved.

家庭用電化製品市場は、携帯電話、デジカメ、ノート PC、メディアプレイヤーなど広範囲にわ たり、その多くは携帯用製品でもある。この市場においては、1W~100W の電力需要に対応する ことが求められ、かつ、コスト、重量、サイズ、形状、製品寿命(一般に 2 年以上)なども重要視 される。さらに、熱安定性など安全面での性能向上も不可欠な分野である。

現在、リチウムイオン電池(LiCoO2を含むタイプ)、NiMH 電池、NiCd 電池などが流通してい

るが、今後、銀亜鉛電池や金属空気電池などの参入が期待される分野である。 6.輸送 自動車その他のエンジン駆動型の車両に電源を供給する輸送用途向け電池は、急成長を続けるハ イブリッド車(HEV)、近々の市場化が期待されるプラグインハイブリッド電気自動車(PHEV) や電気自動車(EV)など、市場拡大に向けた期待が最も大きい分野である。この市場では、一般 に 50kW~300kW の電力需要に対応することが求められ、かつ、安全性とコストが最も重視される。 このほか、重量や容量、急速再充電機能なども求められ、各種の電池・超コンデンサ技術の中でも 最も激しい競争分野となっている。現在、リチウムイオン電池、NiMH、鉛酸電池(普及型/先進 型)を中心に開発・市場化が進められている。

資金調達/M&A の動向と主要企業等

○ ベンチャーキャピタルによる投資額の推移を見ると、全体として低調であった 2009 年にお いても、例外的に取引規模の拡大が見られた。引き続き、新たな要素技術や応用技術の開発 が活発化していることを示していると言える。○ M&A や IPO の動向については、大きな潮流の変化は無いが、昨年の A123 システムズ社の NASDAC 上場、17 億ドルに及ぶ TDK 社による EPCOS の大規模 M&A など、目立った案件 も存在した。

○ エネルギー貯蔵分野は、過去 10 年間急速に成長し、当該技術の適用分野も拡大を続けてお り、日系企業に加え、韓国、中国、米国など北米市場に影響を与えると見られる市場参入者 も多様化している。

Copyright © 2010 JETRO. All rights reserved. エネルギー貯蔵分野のベンチャーキャピタル、2007~2009 年 581 490 703 $0 $100 $200 $300 $400 $500 $600 $700 $800 2007 2008 2009 市場規模 (単位: 百万米ドル) 26 26 27 27 28 28 29 29 30 30 31 合計取引額 取引件数 2007 2008 2009 合計取引 額(単 位:百万 米ドル) 取引件数 平均取引 額(百万 米ドル) 合計取引 額(単 位:百万 米ドル) 取引件数 平均取引 額(百万 米ドル) 合計取引 額(単 位:百万 米ドル) 取引件数 平均取引 額(百万 米ドル) 一次電池 18 2 9 - - - - 二次電池 560 27 21 479 28 17 678 23 29 超コンデンサ 3 1 3 12 2 6 25 4 6 合計 581 30 19 490 30 16 703 27 26

Copyright © 2010 JETRO. All rights reserved. エネルギー貯蔵分野における主な M&A の取引、2007~2009 年 会社名 買収会社名 年 取引価格 [単位:百万米ドル] 国 EPCOS TDK 社(TDK Corporation) 2008 年 $1,700 ドイツ エナ―テック・インター ナショナル社(Enertech International, Inc.) エナー1 社(Ener1) 2008 年 $52 韓国 ハイモーション社 (Hymotion) A123 システムズ社 2007 年 $36 カナダ エナーデル社(EnerDel) エナー1 社 2008 年 $27 米国 ジーエス・ユアサ・バッ テリー社(GS Yuasa Battery) 豊田通商(Toyota Tsusho) 2007 年 $12 日本 エネルギー貯蔵分野における主な IPO 案件、2007~2009 年 会社名 証券コード 年 IPO の価格[単位:百 万米ドル] 国

A123 システムズ社 NASDAQ: AONE 2009 $380 米国

ポリポア・インターナシ ョナル社(Polypore International) NYSE: PPO 2007 $285 米国

主要企業等

※企業の種類の欄の公営は上場企業を示し、民間は非上場企業を示す。以下、他章でも同じ。 会社名 技術 国 種類 コメント A123 システムズ社 リチウムイオン電池 米国 公営 電動工具、HEV、および電力網サポートシステ ム向けに、ナノ構造のリチウムイオンリン酸電 池を開発 アドバンスト・バッテリ ー・テクノロジーズ社 (Advanced Battery Technologies) リチウムイオン電池 米国 公営 アルテア・ナノテクノロジーズ社や ZAP 社との 共同事業を通じて、トラックや HEV 向けの電池 を製造Copyright © 2010 JETRO. All rights reserved. アルテア・ナノテクノロ ジーズ社(Altair Nanotechnologies) リチウムイオン電池 米国 公営 ナノ構造のチタン酸リチウム電極を、AES 社や フェニックス・モーターカー社(Phoenix Motorcars)と共に開発 AVX 社(AVX Corporation) 超コンデンサ、古典 的コンデンサ、電解 コンデンサ 米国 公営 北米最大のコンデンサメーカーの 1 社 アクシオンパワー社 先進鉛酸電池、超コ ンデンサ 米国 公営 非対称電極構造を生み出す、強力かつ高エネル ギー密度のハイブリッドシステム ボストンパワー社 (Boston Power) リチウムイオン電池 米国 民間 ノート PC や家庭用電化製品向けに急速充電と実 行時間の長い電池を製造 キャップ XX 社 (Cap-XX) 超コンデンサ オーストラリア 公営 電話市場向けに、ナノポーラスカーボン電極を 持つ超コンデンサを開発 コンパクトパワー社 (Compact Power) リチウムイオン電池 韓国 公営 LG ケム社の北米におけるハイブリッド車向け電 池製造部門。ゼネラルモーターズ社の「ボルト」 向けにハイブリッド車用電池システムを開発 シムベット社 (Cymbet) リチウムイオン電池 米国 民間 センサー、集積回路、および医療機器向けの薄 膜電池 エレクトロヴァヤ社 (Electrovaya) リチウムイオン電池 カナダ 公営 高エネルギー密度のリチウムマンガン酸化物や その他のマンガン酸化電極を開発 エナシス社(EnerSys) リチウムイオン電池 米国 公営 工業用電池の製造、流通、および販売における 世界的な大企業。同社がデルファイ社(Delphi) とエナーデル社と共に立ち上げた合弁会社は、 チタン酸リチウム電池の材料を開発 エンフューセル社 (Enfucell) 薄型電池 フィンランド 民間 使い捨てタイプの機器類に簡単に組み込むこと のできる、拡張可能な、折り曲げ自在の電池 イーワン・モリエナジー 社(E-One Moli Energy) リチウムイオン電池 台湾 民間 強力なリチウムイオン電池の北米におけるトッ プメーカー エクサイド・テクノロジ ーズ社(Exide Technologies) 普及型鉛酸 米国 公営 自動車用の鉛酸電池の世界最大にして最も名声 あるメーカー ファイヤフライ・エナジ ー社 先進鉛酸 米国 民間 鉛酸電池において、酸化鉛でコーティングした カーボングラファイト微小発泡材のプレートを 利用して、材料を 90%まで積極活用 インフィニト・パワー・ ソリューションズ社 (Infinite Power Solutions) リチウムイオン電池 米国 民間 極めて高いエネルギー密度を実現する金属箔の 基板を利用した、再充電可能な薄膜電池を開発 コーカム・アメリカ社 (Kokam America) リチウムイオン電池 (リチウムポリマー) 米国 民間 エネルギー密度の高いリチウムポリマー電池を 開発 マクスウェル・テクノロ ジーズ社(Maxwell Technologies) 超コンデンサ 米国 公営 ジョンソン・コントロールズ―サフト社 (Johnson Controls-Saft)との共同事業にて、 HEV 向けのコンデンサの開発に取り組む

Copyright © 2010 JETRO. All rights reserved. NEC トーキン・アメリ カ社(NEC Tokin America) 電解コンデンサ、古 典コンデンサ、超コ ンデンサ 日本 公営 通常、複数の電解コンデンサとセラミックコン デンサを組み合わせて初めて実現する減結合機 能を、単一の機器で実行する「プロードライザ」 を開発。プレイステーション 3 の機器に採用 日本ガイシ㈱(NGK Insulators) 大型溶融塩電池 日本 公営 世界で唯一の、風力エネルギー貯蔵用のナトリ ウム硫黄電池メーカー 日清紡績(Nisshinbo Industries) 超コンデンサ 日本 公営 同社の製品「N’s Cap(エヌズキャップ)」は、液 体電解質を利用した、市場で初めての超コンデ ンサである パナソニック㈱ (Panasonic) NiMH 電池、リチウ ムイオン電池、アル カリ電池 超コンデンサ 日本 公営 HEV 向けの、低容量で冷却作用の大きい、再充 電可能な NiMH 電池 ポリポア・インターナシ ョナル社 リチウムイオン電 池、鉛酸電池 米国 公営 強靭で、化学安定性が高く、エネルギー性能の 高い膜電池用分離体 パワー・ペーパー社 (Power Paper) 薄型電池 イスラエル 民間 使い捨てタイプの薬用化粧品や医薬品で使用す るための、印刷型電池 プルーデント・エナジー 社(Prudent Energy) バナジウムフロー電 池 中国 民間 低コストの亜鉛臭素を利用した、エネルギー貯 蔵およびピークシェービングシステム

サフト社(Saft) NiCd 電池、NiMH 電

池、リチウムイオン 電池 フランス 公営 工業用の NiCd 電池の世界とぷメーカー。ジョン ソン・コントロールズ社との合弁事業によっ て、メルセデス・ベンツ社(Mercedes-Benz) の HEV 者向けに電池を供給 三洋電機㈱(Sanyo Electric) NiMH 電池、リチウ ムイオン電池 日本 公営 用途が広範囲に渡る、NiMH 電池とリチウムイオ ン電池の、世界最大にして最も名声あるメーカー シオン・パワー社(Sion Power) リチウムイオン電池 (リチウム硫黄) 米国 民間 リチウムイオン(Li-S)の、高密度の、再充電可 能な電池の唯一の商業企業。リチウムイオン電 池の倍のエネルギー密度を提供。現在 UAV 分野 の用途をターゲットに据えている ソリコア社(Solicore) リチウムイオン電池 (リチウムポリマー) 米国 民間 スマートカード、RFID、および医療機器四うの 薄型一次電池のトップメーカー ソニー㈱(Sony) リチウムイオン電 池、NiMH 電池 日本 公営 世界で初めて再充電可能なリチウムイオン電池 を販売した会社。同社のデジカメ、MP3 プレー ヤー、ノート PC、およびその他の家庭用電化製 品向けに電池を開発 ウルトラライフ社 (Ultralife) リチウムイオン電 池、鉛酸電池 米国 公営 定置式電源市場に注力。最近の買収事業によ り、特に通信サービス事業において潜在的成長 力が高まっている見込み バレンス・テクノロジー 社 リチウムイオン 米国 公営 ノート PC と HEV 両方において、長い寿命を実 現するリン酸リチウム電池の化学物質の初期の 開発業者の一社。 ZBB エナジー社(ZBB Energy) 大型フロー電池 米国 公営 PG&E 社、CSIRO 社、および華夏発展社

(China Century Group)との提携により、亜鉛 臭素電池を開発および製造

Copyright © 2010 JETRO. All rights reserved. ジーパワー社 銀亜鉛電池 米国 民間 NBPC 向けに、パートナー企業であるタイコ・ エレクトロニクス社(Tyco Electronics)ととも に銀亜鉛電池を製造

市場規模と今後の動向

○ 米国政府によるハイブリッドや電気自動車などの次世代輸送手段や、スマートグリッドなど のインフラ整備に向けた支援により、これら市場を対象とする貯蔵技術が下支えされるとと もに、電力事業者による再生可能エネルギーの導入拡大に伴い、ピーク調整や電力網の安定 化に向けた需要が継続して増加するものと考えられる。 ○ 特に、2010 年中にハイブリッド車向け市場にリチウムイオン電池が本格参入し、プラグイ ンハイブリッドや電気自動車などへの利用にも弾みをつける。こうした生産能力の拡大に伴 い、2014 年頃に、リチウムイオン電池のコストが$600/kWh 程度と現在の 1/3 を下回る水準 に達するとの予測もある。 ○ 超コンデンサについては、携帯用電子機器の機能増加や自動車向け電気部品市場が継続して 拡大。2012 年をめどに、家庭用電化製品での利用拡大が見込めるコスト($1/F 未満)にま で低下するとの見通しも存在。 ○ 北米市場は、全体で 2010 年の約 110 億ドル規模から 2015 年に 180 億ドル規模に拡大。この うち、二次電池は 85 億ドルから 153 億ドルと2倍弱に、超コンデンサは規模が小さいもの の1億ドルが4億ドルと4倍程度の規模にまで拡大。 同時に世界市場は、全体が 2010 年の約 375 億ドルから 580 億ドル規模に拡大し、このう ち、二次電池は約 300 億ドルから 480 億ドル規模に、超コンデンサは 3 億ドルから 11 億ド ル規模にまで拡大。Copyright © 2010 JETRO. All rights reserved. 世界のエネルギー貯蔵市場の規模とその予測 7 ,059 9,047 336 1,115 37,514 58,011 30,119 47,849 0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 2010 2015 市場規模 (単位: 百万米ドル) 一次電池 二次電池 超コンデンサ 合計

Source: Lux Research analysis

米国のエネルギー貯蔵市場の規模とその予測 2,023 2,262 104 379 10,612 17,953 8,485 15,312 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 20,000 2010 2015 市場規模 (単位: 百万米ドル) 一次電池 二次電池 超コンデンサ 合計

Copyright © 2010 JETRO. All rights reserved.

Ⅰ―2 エネルギー貯蔵(燃料電池)

要約

<分野概要>

○燃料電池(Fuel Cell)は、基本的には水素と酸素の化学反応から生じる電子を直流電流として取 り出すもの ○化学反応の原料となる酸素は大気中の大気成分の酸素ガスを用いるが、水素の確保が問題。現在、 何らかの方法で分離した水素ガスを燃料にする方法や、化石燃料などから得られる水素を燃料と する方法があり、この場合には、二酸化炭素も排出する。<市場の動向>

○本分野は、日系企業が先導する自動車や家庭用熱電源、家電などのほか、北米系企業が幅広い産 業分野で開発を争っている状況。ただし、バラード社やヒュエルセル・エナジー社など北米の中 心的企業も採算に乗る事業化は果たせていない。水素供給や貯蔵などのインフラ整備、白金触媒 に代表されるコスト高など様々な課題が存在し、市場全体として以前のような過熱ぶりは無い。 ○M&A 及び新規株式上場ともに、2007 年以降は大きな動きは認められないが、ベンチャーキャピ タル市場については、二次電池市場と同様に取引額が大きく増加し、活性化の兆候も示す。 ○燃料電池は、二次電池等に比べてエネルギー密度が高いことから、軍事用途などの携帯電力や熱 電併給システム、産業用機械などの比較的ニッチな市場に集中していく可能性がある。こうした ニッチ市場や一部の家電製品用充電器、燃料電池自動車の市場化などを中心に徐々に市場が拡大 すると考えられるが、相対的に小規模の市場に止まる見込み。 ○但し、2010 年の 2 億ドル規模から 2015 年で 6 億ドル規模(世界市場では、8 億ドル規模から 24 億ドル規模)程度までは拡大する可能性がある。Copyright © 2010 JETRO. All rights reserved. ・技術の分類と主な開発課題 燃料電池(Fuel Cell)は、化学反応によって電気を発生させる電池の一種であり、通常の一次電 池や二次電池と異なり、燃料(Fuel)となる物質を供給し続ければ、電気を発生させ続けることが できる。現在開発されているものには多くの種類があるが、基本的には水素と酸素の化学反応から 生じる電子を直流電流として取り出すものである。酸素は大気中の大気成分の酸素ガスを用いるが、 原料としての水素の確保が問題となる。現在、何らかの方法で分離した水素ガスを燃料にする方法 や、化石燃料などから得られる水素を燃料とする方法がある。なお、燃料電池は、その燃料が水素 だけであれば、電気以外に放出されるのは水と熱だけであるが、天然ガスなどの化石燃料の場合に は、二酸化炭素も排出する。 主な燃料電池の種類には、ポリマー電解質膜(PEM)、固体酸化物形(SOFC)、直接メタノー ル型(DMFC)、アルカリ型(AFC)、リン酸型(PAFC)、金属空気燃料電池(MAFC)、溶融 炭酸塩型(MCFC)などがある。 プロトン交換膜(PEM)燃料電池(固体高分子型燃料電池):イオン交換膜を挟んで、正 極に酸化剤を、負極に還元剤(燃料)を供給することにより発電する固体高分子型燃料電 の中で、イオン交換膜としてナフィオンなどのプロトン交換膜を用いられる場合に、プロ トン交換膜(PEM, Proton Exchange Membrane)燃料電池と呼ばれる。30~40%程度の比較 的低い発電効率であり、運転温度は 80-100℃の低い温度域となる。実用化が最も進んで いるが、触媒として使用される白金やパラジウム等の使用量を減らすことと、電解質とし て使用されるフッ素系イオン交換樹脂の耐久性の向上とコストが今後普及の課題となって いる。室温動作と小型軽量化が可能であるため、携帯機器、燃料電池自動車などへの応用 が期待されている。

アルカリ型燃料電池(AFC):アルカリ電解質形燃料電池(AFC, Alkaline Fuel Cell)は、

水酸化物イオンをイオン伝導体とし、アルカリ電解液を電極間のセパレータに含侵させて セルを構成する。アルカリ雰囲気での使用であることから、ニッケル系の安価な電極触媒 を利用することができること、常温にて液体電解質を用いることからセル構成も単純にで きるため、信頼性が高く、宇宙用途などに実用化されている燃料電池である。一方、純度 の高い水素や酸素を用いる必要があるほか、厳しい温度条件が求められることなどが欠点 である。現在、研究開発の対象には殆どなっていないが、教材からアポロ計画やスペース シャトルまで広く実用化されている。

固体酸化物形燃料電池(SOFC):固体酸化物形燃料電池(SOFC, Solid Oxide Fuel Cell)は、

電極材として伝導性セラミックスを用い、動作温度で 800℃以上を必要とするので高耐熱 性の材料が必要となる。希尐金属触媒が不要であるほか、改質器が不要で天然ガスや石炭 ガスなども燃料として用いることができるという特徴がある。活性化電圧降下が尐ないの で発電効率が高く、現時点で 60%程度の効率を達成している例もあり、長い起動・停止 時間を要するため、火力発電所の代替などの用途が期待されている。

Copyright © 2010 JETRO. All rights reserved. 直接メタノール型燃料電池(DMFC):DMFC は、液体燃料としてメタノールを用いるも のであり、改質器を通さずに直接セル層に供給する直接形燃料電池(DFC, Direct Fuel Cell)の一つである。燃料のエタノールは炭化水素であるため、反応(発電)によって二 酸化炭素が生成して排出される。燃料極として用いる白金に反応中間体である一酸化炭素 が強吸着することなどにより、電力・発電効率とも低く、かつコスト高の要因ともなるが、 小型軽量化が可能であり、数十 mW-10W 程度の小規模小電力発電に適していると言われ る。

リン酸型燃料電池(PAFC):リン酸形燃料電池(PAFC, Phosphoric Acid Fuel Cell)は、電

解質としてリン酸(H3PO4)水溶液をセパレーターに含浸させたものを用いる。動作温度

は 200℃程度で、発電効率は約 40%程度と余り高くない。固体高分子形燃料電池と同様に 白金を触媒としているため、燃料中に一酸化炭素が存在すると触媒の白金が劣化する。工 場、ビルなどの需要設備に設置するオンサイト型コジェネレーションシステムとして 100/200kW 級の市場投入がなされ、運転寿命など相応の実績を残している。

溶融炭酸塩型燃料電池(MCFC):溶融炭酸塩形燃料電池(MCFC, Molten Carbonate Fuel

Cell)は、水素イオンの代わりに炭酸イオンを用い、溶融した炭酸塩(炭酸リチウム、炭 酸カリウムなど)を電解質としてセパレーターに含浸させて用いるため、水素に限らず天 然ガスや石炭ガスを燃料とすることが可能となる。動作温度は 600℃-700℃程度、発電効 率は約 45%程度となっており、PAFC に競合する 250kW 級のものが市場化されつつある。 白金触媒を用いないため PAFC と異なり一酸化炭素による劣化がなく、排熱の利用にも有 利であり、火力発電所の代替用途などへの期待もある。

資金調達/M&A の動向と北米市場における主要企業等

○ M&A 及び新規株式上場ともに、2007 年以降は大きな動きは認められないが、ベンチャーキ ャピタル市場については、二次電池市場と同様に取引額が大きく増加し、活性化の兆候も示 す。 ○ 本分野は、日系企業が先導する自動車や家庭用熱電源、家電などのほか、バラード社などの 北米系企業が幅広い産業分野で開発を争っている状況。Copyright © 2010 JETRO. All rights reserved.

資金調達/M&A

燃料電池ベンチャーキャピタル、2007~2009 年 206 69 258 $0 $50 $100 $150 $200 $250 $300 2007 2008 2009 取引総額 (単位:百万ドル) -5 10 15 20 25 取引総額 取引件数 2007 年 2008 年 2009 年 合計取引額 (百万米ド ル) 取引件数 平均取引額 (百万米ド ル) 合計取引額 (百万米ド ル) 取引件数 平均取引額 (百万米ド ル) 合計取引額 (百万米ド ル) 取引件数 平均取引額 (百万米ド ル) 206 20 10 69 12 6 258 22 12Source: Lux Research analysis

燃料電池に関連する重要な合併および買収取引、2007~2009 年 会社名 買収会社名 年 取引額 [百万米ドル] 国 セレックス・パワー・プ ロダクツ(Cellex Power Products) プラグ・パワー(Plug Power) 2007 $45 カナダ メソスコピック・デバイ シズ(Mesoscopic Devices) プロトネクス・テクノロジー (Protonex Technology) 2007 $13 米国 ゼネラル・ハイドロジェ ン(General Hydrogen) プラグ・パワー 2007 $12 カナダ

Copyright © 2010 JETRO. All rights reserved. 燃料電池に関する IPO、2007~2009 年 会社名 証券コード 年 IPO 額 [百万米ドル] 国 SFC スマート・フュエル セル(SFC Smart Fuel Cell) XETRA: F3C 2007 $108 ドイツ

アイダテック(IdaTech) LSE: IDA 2007 $26 英国

AFC エナジー(AFC Energy) LSE: AFC 2007 $6 英国

主要企業等

会社名 技術 国名 種類 解説 アキュメントリク ス(Acumentrics) SOFC 米国 民間 予備電力および熱電力併給の利用を対象として、チューブ型 SOFC を開発中。 バラードパワーシ ステムズ(Ballard Power Systems) PEM カナダ 公営 1979 年以来、長期間に渡り PEM 燃料電池の開発を継続。なお、燃 料電池システム技術から部品であるスタックに重点を移行。 セラミック・フュ エルセルズ (Ceramic Fuel Cells) SOFC オーストラ リア 公営 アノードサポート SOFC を製造する。電化製品メーカーと電力事業 会社との三者による提携を行う。昨年、ドイツの大手電力ガス会社 エーオン(E.On)と 10 万軒分の住宅用 CHP の計画を発表。 フュエルセル・エ ナジー(FuelCell Energy) MCFC 米国 公営 電力規模が 350kW から 50MW に及ぶ固定 MCFC 発電所の主要サプ ライヤーおよび開発者。FCE の発電所は、2 億 6,000 万 kWh 超の 発電電力量を誇る。 ホンダ PEM 日本 公営 水素駆動の燃料電池自動車を開発中。水素燃料インフラの開発・標 準化グループ(トヨタ、ヒュンダイ(Hyundai)、ダイムラー (Daimler)、フォード(Ford)、GM)の一社。 ハイドロジェニク ス(Hydrogenics) PEM、AFC カナダ 公営 通信、データセンター用の予備電力、都市輸送バス、その他の法人 車向けの燃料電池発電システムを提供。水素貯蔵に頼る再生可能エ ネルギーシステムに取り組んでいる。 アイダテック PEM 米国 公営 有線および無線通信用の予備電力利用のための水素または改質メタ ノール燃料システムを主に開発。 ヌヴェラ (Nuvera)PEM 米国 民間 イーストペン・マニュファクチャリング(East Penn

Manufacturing)と組んで、フォークリフト用燃料電池/バッテリー ハイブリッドシステムを製造。 パナソニック DMFC 日本 公営 ノート PC およびその他の家庭用電化製品向けの DMFC システムを 開発中。2009 年 12 月には DMFC プロトタイプを導入。100W 携帯 発電機を商業化も目指す。 プラグ・パワー PEM 米国 公営 FC 企業としての歴史は長い。当初 GE の支援を受けていた。

Copyright © 2010 JETRO. All rights reserved. クノロジー パーカー・ハネフィン(Parker Hannifin)、レイセオン (Raytheon)、ノースロップ・グラマン(Northrup Grumman)と 提携。 SFC スマート・フ ュエルセル AG DMFC ドイツ 公営 RV、携帯型電力、防衛利用の DMFC システムを開発中。米国国防 総省による資金提供を受けるプロジェクトにも参加中。また、LG と NBPC システムを共同開発。デュポン(Dupon)、ジョンソン・ マッセイ(Johnson Matthey)、キャボット(Cabot)と膜および触 媒に関して協力関係。 サムスン DMFC 韓国 公営 ノート PC 向け DMFC プロトタイプを開発。ダイレクトメタノー

ル・フュエルセル(Direct Methanol Fuel Cell Corporation)および バイアスペース(Viaspace)と協力する。 東芝 DMFC 日本 公営 家庭用電化製品向け DMFC に長期間取り組んでいる。最近、$328 のディナリオ USB 充電システムを導入。3,000 台の販売実績。詰め 替え用メタノールカートリッジの価格は 5 本で約$30。 トヨタ PEM、SOFC 日本 公営 プロトタイプ燃料電池自動車を最初に開発した大手自動車企業。ホ ンダおよびその他の自動車メーカーと共に水素燃料インフラの開発 を促進。また、大阪ガス等と CHP 向け SOFC に取り組む。 ウルトラセル (Ultracell) RMFC 米国 民間 軍事電力システム用 DMFC システムに関してプロトネクス・テク ノロジーと提携。2009 年 12 月、米空軍との契約締結。 UTC パワー(UTC Power) PEM、SOFC 米国 公営 固定リン酸型燃料電池(PAFC)市場における主要企業。ユナイテ ッド・テクノロジーズ(United Technologies)の 1 部門。現在、世 界で 300 200kW 超の発電所が稼働中。米国 DOE による$840 万の 資金提供を受けた。

市場規模と今後の動向

○ バラード社やヒュエルセル・エナジー社など北米の中心的企業も採算に乗る事業化は果たせ ていない。水素供給や貯蔵などのインフラ整備、白金触媒に代表されるコスト高など様々な 課題が存在し、市場全体として以前のような過熱ぶりは無い。 ○ 他方、二次電池等に比べてエネルギー密度が高いことから、軍事用途などの携帯電力や熱電 併給システム、産業用機械などの比較的ニッチな市場に集中していく可能性がある。 ○ 上述のニッチ市場での採用や、一部の家電製品用充電器、燃料電池自動車の市場化などを踏 まえると、依然として規模は小さい水準に止まるものの、米国における市場は、2010 年の 2 億ドル規模から 2015 年で 6 億ドル規模(世界市場では、8 億ドル規模から 24 億ドル規模) と3倍程度まで拡大する可能性がある。Copyright © 2010 JETRO. All rights reserved. 燃料電池市場の規模とその予測 223 586 780 2,380 0 500 1,000 1,500 2,000 2,500 2010 2015 市場規模 (単位: 百万ドル) 米国 全体 Source: Lux Research analysis

Copyright © 2010 JETRO. All rights reserved.

Ⅱ-1 再生可能エネルギー:太陽エネルギー発電システム

要約

<分野概要>

○太陽エネルギー発電システムは、太陽光もしくは太陽熱を電気へと変換するもの。太陽光発電 (光起電性(PV))は、結晶シリコン系が変換効率が比較的高く(単結晶で 20%程度、多結晶 で 10 数%程度)、市場全体の 7 割程度を占めると言われる。また、発電効率が落ちるものの、 数ミクロン程度の厚さにできるなど多様な形態に対応できる無機薄膜系の市場拡大の期待も大き い。これら以外にも、有機薄膜系やグラッツェル電池などの市場化に向けた開発も盛んであるが、 本格的な市場化には遠い状況。 ○太陽熱発電システムは、太陽熱を収集し蒸気タービンを動かして発電するものであり、1980 年 代半ばから電力事業に導入されてきており、今後、特に主に 100MW 級以上の大型発電事業への 期待も高まる。<市場の動向>

○ベンチャーキャピタルによる投資額は、2008 年に約 25 億ドルにまで拡大したが、2009 年には 1/3 以下の規模まで激減。市場や投資環境の急激な変化により、2009 年には、ソレル・ソーラー・システムズ 社(イスラエル)のシーメンス・インターナショナル・ホールディングス社による買収をはじめ比較的規模の大きい M&A が 相次ぐなど、生き残りをかけた業界再編の局面も現れた。 ○太陽光発電分野は激しい競争が続いており、2009 年の太陽光発電セル製造シェアは、米国のフ ァースト・ソーラー(1GW)、中国のサンテック・パワー(700MW)、日本のシャープ(600MW)、 独国の Q セル(540MW)、イングリ・グリーンエナジー(525MW)の順。 ○太陽光発電設備の世界市場は、2000 年から 2008 年までに年率で 50%増加する一方、スペインや ドイツでの支援策の縮小、世界的な景気悪化などの影響を受けて、2008 年から 2009 年は供給超 過になり、特に、ポリシリコン価格の低下により、結晶シリコン系太陽電池の価格下落が大きい。 ○このように、供給能力が需要を上回る状態は暫く継続すると予想されるが、システム価格の低下 による需要喚起などもあり、今後とも市場拡大が継続すると見られる。分野別では、システム価 格の低下などにより、引き続き結晶シリコン太陽電池が主流である一方、潜在性の高い薄膜太陽 電池市場についても、ファースト・ソーラー社に対して、シャープ社、カネカ社などの日系メー カーや、ボッシュ・ソーラー社などの大手薄膜シリコン関連企業がコスト低減を進めることによ り、市場拡大が進むと見られる。また、米国と中国の対電力向け市場では、ファースト・ソーラCopyright © 2010 JETRO. All rights reserved. ー社と価格競争力をつける結晶シリコン・モジュール・メーカーとの競争がより激しくなる可能 性が高い。 ○上記のような熾烈な市場競争等によるコスト低下や支援制度の継続が前提となるが、北米におけ る太陽光発電システム市場は、2010 年の 25 億ドル規模から、今後 5 年間で 6 倍程度の 150 億ド ル規模にまで拡大する可能性がある。

Copyright © 2010 JETRO. All rights reserved.

技術の分類と主な開発課題

太陽エネルギー発電システムは、太陽光もしくは太陽熱を電気へと変換するものであり、太陽光 発電(光起電性(PV))システムは、光が PV セル(太陽電池)に働きかけて、素材内部の電子 が解放されることにより、電流が造り出される。太陽熱システムは、太陽の熱を利用してタービン に動力を与えることにより発電する。太陽エネルギーを利用した発電システムは、将来有望なもの を含め、以下の5つの主要な技術分野に分類することができる。 1.結晶シリコン太陽電池:半導体素材である結晶シリコンは、太陽エネルギーを利用する太陽 電池の素材としても、最も一般的に利用されている。比較的高い変換効率(十数%から 20%程 度)が得られており、太陽光発電市場の 71%以上を占めるが、一方で、原材料供給の変動にさ らされやすいという課題も有する。結晶シリコン太陽電池は、単結晶シリコンウェハーと多結晶 シリコンウェハーの 2 つの技術がセルレベルで競合関係にある。なお、これら結晶シリコンの原 材料となるポリシリコンの製造においては、シーメンス社による製造方法が、比較的純度が低い もののコスト低減が可能と言われている。 単結晶シリコン(c-Si):単結晶シリコン太陽電池は、高純度のシリコン単結晶からウェ ハーを薄く切り取ることで作り出される。単結晶シリコンは、結晶と結晶の間の「粒界」が ないために電子の動きが効率的になることから、14%~20%と多結晶シリコンよりも高い 変換効率を実現する。他方、その製造工程の複雑さなどから多結晶シリコン太陽電池より も生産コストが W 当たり数セント程度割高となり、現時点の c-Si パネルの平均的価格は、 $2.10/W 程度である。 多結晶シリコン(mc-Si):多結晶シリコン太陽電池は、シリコン多結晶体から薄く切り取 ったウェハーでできており、単結晶シリコンに比べ製造コストが安くなるが、平均的な変 換効率が 12%~17%程度と単結晶シリコンに劣る。現時点の mc-Si 技術を基本とするパネ ルの平均的価格は$1.84/W 程度である。 2.無機薄膜太陽電池:無機薄膜太陽電池には、アモルファスシリコン(非晶質半導体)に加え、 テルル化カドミウム(CdTe)、CIS(二硫化銅インジウム)や CIGS(銅インジウムガリウム二 セレン化物)などの素材が使用されている。これらは、100nm から数ミクロン程度の厚さで屋根 材や壁材などに組み込むことができるため、環境調和型建築物などの市場拡大が期待できる。 アモルファスシリコン(a-Si):結晶構造を持たないアモルファスシリコン薄膜は、柔軟 性が高いことが特徴である。一般には、単層のもので約 6%程度の効率であるが、シャー プ・エレクトロニクス社(Sharp Electronics)は、a-Si 薄膜の三層構造を持つ製品を開発し ており、これにより 10%以上の変換効率が達成されている。非晶質薄膜シリコンを基本と するパネルは、一般的に$1.31/W 程度と言われている。Copyright © 2010 JETRO. All rights reserved. テルル化カドミウム(CdTe):テルル化カドミウム製の薄膜太陽電池は、a-Si よりも高い 効率が実現でき、かつ、高温度域でもその効率を維持できることを特徴とする。CdTe の研 究室レベルでの変換効率は最高で 16.5%であるが、市販されているものでは 7%~10.4%の 範囲となっている。このパネルの平均的なコストは約$0.86/W 程度と他に比べて低いもの となっているが、カドミウムや希元素のテルルを使用しているため、廃棄物処理上の問題 や健康面・安全面での懸念があり、市場拡大を阻む要因となっている。 銅インジウムガリウム二セレン化物および二硫化銅インジウム(CIGS/CIS):これら素材 を用いた薄膜太陽電池パネルは、変換効率が 19.9%と研究室レベルで最も高い効率を達成 しており、結晶シリコン系に近い効率を達成する可能性を秘めている。CIGS/CIS パネルの 商業用のモジュールを一定量以上生産しているメーカーがほとんどないため、CIGS/CIS パ ネルの平均価格の把握は困難であるが、当該複合材料の製造は困難な作業を伴うため、パ ネルあたりの平均コストは高くなる傾向がある。 3.多接合型太陽電池による高集中太陽光発電システム(HCPV):多接合型太陽電池は、利用波 長の異なる太陽電池を複数積み重ねたもので、市販化されている製品でもその効率は 35%~ 37%に達する。技術的には4層以上のものを製造することは可能であるが、コストの観点から現 実には2層又は3相の多接合太陽電の市場化が図られている。このような多接合太陽電池を組み 込んだシステムは高集光太陽発電(HCPV)システムと呼ばれ、性能面で潜在性が高いが、現時 点ではコスト面と保守面の課題が大きい。 多接合型太陽電池:現在、HCPV システムで利用されている多接合太陽電池は3層型のも のが一般的である。その効率は、理論的には 45%超も可能となるが、市場化されているほ とんどの製品は、35%~37%程度となっている。これら太陽電池の素材としては、インジ ウムガリウムリン化物(InGaP)、ガリウムヒ素(GaAs)、ゲルマニウム(Ge)が一般的 である。 量子ドット多重接合型太陽電池:量子効果を用いたもので第三世代太陽電池とも呼ばれる。 大きさが数 nm~数 10nm 程度の極微細構造を規則的に並べたものなどが提案され、単接合 の太陽電池であっても、異なる波長の光をそれぞれ効率よく電力に変換することが可能に なり、変換効率の理論限界は 60%以上にまで増加すると言われている。一般的な半導体プ ロセスよりもさらに微細な加工プロセスの開発が必要であり、現在、米国を中心に開発が 進められている。例えば、クアンタソル社(QuantaSol)などは、こうした技術を活用して、 2層多接合型太陽電池の変換効率を3層のものと同程度(40%程度)にまで高めることに より、より信頼性の高い製品開発を進めている。 4.有機薄膜太陽電池と色素増感(グレッツェル型)太陽電池:光吸収層に有機化合物を用いた 太陽電池で、製法が簡便で生産コストが低くでき、着色性や柔軟性などを持たせられるなどの特 長を有する。変換効率や寿命に課題があり市場化にはまだ時間を要する段階であるが、実用化さ