Bチーム

日本マクドナルド

ホールディングス株式会社 株 式 コ ー ド :2702 投 資 推奨:“ B u y ”

価格(6/4 現在):1,897 円 目標株価:2,105 円―投資サマリー―

投資判断とその根拠 我々は、DCF モデルを用いて、日本マクドナルドホールディングス株式会社の理論株価を 2,105 円と推定した。現在(2009 年 6 月 4 日)の同社の株価と比較すると、11.0%のプレミアムを上乗 せした水準にあるため、我々は同社の投資推奨を“Buy”とする。向こう 5 年間は、現経営陣の経 営改革が順調に行われ、現状並みの成長を続けると考えられる。しかし長期的には、同様の成長 を続けるとは考えにくい。人口減少などに伴うマクロ的要因により、日本国内でのみ店舗展開を 行っている同社の数十年後を楽観視はできない。同社の経営・改革力をもってしても横ばいの成 長を続けるという予測が妥当であると考えた。―事業内容―

日本マクドナルドHD は、市中で営業するマクドナルドの関連事業を担う3社を傘下におく持ち 株会社であり、実質的に日本マクドナルドHD はファーストフード専業の企業である(Figure 3 参照)。なお、米国マクドナルド・コーポレーションとフランチャイズ契約を結んでいる。2001 年にJASDAQ 上場を果たすが、当時の景況と度重なる価格戦略の失敗から、2002 年より 2 年連 続での純損失計上となった。しかし 2004 年、外部より新社長(原田泳幸氏)を招聘して以後、 現場の質向上や米国本社との連携に重点を置き、多数の新施策の導入、店舗のリストラクチャリ ングを進め、増収増益を記録している。日本のハンバーガー市場における市場占有率は60%超を 獲得している(Figure 4 参照)。―業界見通しと競争上の位置付け―

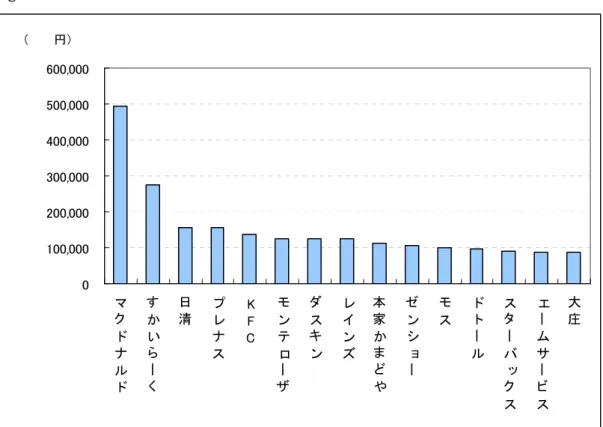

外食産業市場動向 外食産業市場は10 年前と比べて規模縮小の傾向にあるが、直近 5 年間では大きな変動もなく堅調 に推移しており、2007 年度の市場規模は 24 兆 7,909 億円にのぼる(Figure 5 参照)。 ファーストフード業界動向 経済産業省の商業統計によるとファーストフードとは、客単価が700 円未満、料理提供時間が 3 分未満、セルフサービス方式を導入しているという 3 つの条件を満たすものとされている。外食 産業全体における店舗売上高ランキングをみても、ファーストフード業界が上位15 社中 4 社を 占めている(Figure 6 参照)。日本マクドナルドHD が描く成長戦略 日本マクドナルドHD は、原田社長のもとで 2008 年までの 5 年間で新人事システムや米国本社 の販売戦略を積極的に導入し、現場におけるQSC(品質・サービス・清潔さ)の徹底的な改善を 実施した。外食産業市場が停滞傾向を見せる中で、同社は売上高を着実に伸ばし、昨年度は5000 億円を突破した。また2009 年からの 5 年間については、店舗の外装やオペレーション改善を図 りながら、フランチャイズ店舗の比率を 70 パーセントまで押し上げることを目指す(Figure 7 参照)。 SWOT 分析 強み(Strengths) 業界における圧倒的市場シェアと知名度を有する。規模の効果により原材料の調達では他社に対 してアドバンテージをもち、価格競争に強く、需要後退期には低価格戦略をとることが可能であ る。また、グローバル企業ならではのノウハウや商品企画力の蓄積を生かし、顧客を飽きさせる ことのない新商品の開発力をもつ。 弱み(Weaknesses) 米国企業のフランチャイジーであるという性格上、事業展開は日本国内に限られ、海外進出等に よる新たな市場の開拓は困難である。 機会(Opportunities) 不況下において、高価格帯の外食消費を避けた消費者の流入が見込める。 脅威(Threats) 原材料価格、および為替レートの変動により、低価格商品の安定的供給が妨げられる可能性をは らむ。また健康志向の高まりに伴い、ファーストフード離れが起こる可能性がある。将来的には 人口減少に伴う顧客数の減少により、ファーストフード業界のみならず外食産業全体の市場が縮 小することが推測される(Figure8 参照)。 <総合的評価> 外食産業、およびファーストフード市場の見通しは楽観視できるものではないが、同社は業界の リーダーとしての地位を確立している。現行の戦略も十分に成功しているといえる結果を残し、 かつ今後の戦略も明確で、実現性は高いと判断する。マクロ経済動向による不安要素は抱え持つ ものの、中期的な底堅い成長は可能だと推測する。

―財務分析―

同社は本年度決算の予測値を、売上高成長率マイナス12.7%、営業利益成長率プラス 20.7%と発 表している。営業利益率の急速な向上を想定したものと推測されるが、目立ったコスト削減策は 見当たらない。一方、2009 年度の月次売上高成長率は平均 5.3%成長を示しており(Figure9 参 照)、予測値が発表された5 月 12 日以降の売上高は、同社想定以上に底堅い。ヒストリカルなデ ータを元に、我々は本年度の売上高成長率を5.3%と予測する。 一方、過去 4 年間同様の平均年率 7.2%の成長を、店舗リストラクチャリングが一巡した今なお 継続することは難しく、成長率の多少の低下は避けられないと判断する。ただし、これまでの諸戦略の実行性や十分な成果から、原田社長の「成長期」戦略は十分信頼に足ると判断し、今後 5 年に渡り本年度の予想同様の成長率を維持することは可能であると判断する。 「成長期」が終わる 2014 年、原田社長が打ち出す数々の成長戦略は一段落し、再び現行のよう な戦略を構築できるかは疑問である。マクロ的には景気回復が見込まれるが、人口動態の変化を 考慮するとファーストフード市場の拡大は考え難く、日本マクドナルドHD の成長を楽観視する ことはできない。よって、2014 年以降の売上高成長率を 0%とし、安定的なフェーズに入るであ ろうと予測する。

―株価分析―

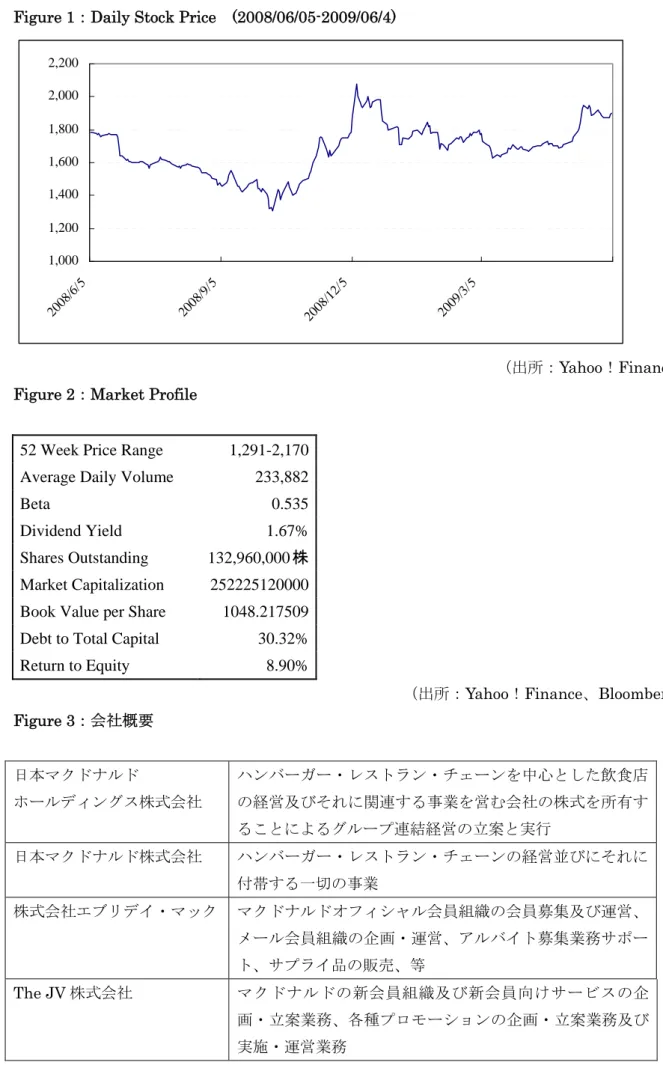

DCF モデルを用いて株価を算出する。日本マクドナルド HD と同規模の競合他社が存在しないた め、マルチプル分析は同社の適正理論株価のレンジを補完する目的のみで用いる。 DCF モデルによる分析 我々は2009 年度より将来 5 年間の CF と、5 年後時点での継続価値の予想により株価を算出する 2 段階成長モデルを用いて、日本マクドナルドHDの理論株価を算定する。実効税率は税率変動 に対応するために直近2 年間の平均、設備投資額、運転資本、および減価償却費は対売上高比率 の過去 5 年平均を用いて算出し、採用した。また、今後 5 年間の売上高成長率を 5.3%、6年目 以降の永久成長率を0%とした。 これらの数値を推定することで将来5 年間の FCF と、6年目以降の継続価値を算出し、各年度の FCF と将来の継続価値を WACC で割り引いて、株価を算定した。 その結果、日本マクドナルドHDの理論株価は2,105 円と算定された。(Figure9 参照) マルチプル分析 ファーストフード店専業であり、かつ上場しているのは日本ケンタッキー・フライドチキンとモ スフードサービスに限られる。我々は、上記2 社との間のみでの比較分析は難しいと判断し(モ ス社のPER は極端に高い水準にある)、ロイター社が公表する同業種平均を用いて分析をした。 マルチプル指標としては、PSR、PBR、EV/EBITDA、EV/売上高を採用する。このマルチプル分 析の結果、平均値が1,727 円となった(Figure 10 参照)。なお、2 社の PER 値は日本マクドナル ドHD に比べて極端に高く、EPS の低さが問題のある水準であることを示唆している。ここから も、日本マクドナルドHD の株価が割安であることが 目標株価 DCF モデルによる分析結果から、日本マクドナルド HD の目標株価を 2,105 円と推計する。 目標株価 2,105 円 現在の株価(2009/06/04) 1,897 円 予想期待収益率 11.0% 現在の株価と比較すると、目標株価は11.0%プレミアムを上乗せした水準にあり、今後の見通し は明るいと、我々は結論付ける。Figure 1:Daily Stock Price (2008/06/05-2009/06/4) 1,000 1,200 1,400 1,600 1,800 2,000 2,200 2008/ 6/5 2008/ 9/5 2008/ 12/5 2009/ 3/5 (出所:Yahoo!Finance) Figure 2:Market Profile

52 Week Price Range 1,291-2,170 Average Daily Volume 233,882 Beta 0.535 Dividend Yield 1.67% Shares Outstanding 132,960,000 株 Market Capitalization 252225120000 Book Value per Share 1048.217509 Debt to Total Capital 30.32% Return to Equity 8.90% (出所:Yahoo!Finance、Bloomberg) Figure 3:会社概要 日本マクドナルド ホールディングス株式会社 ハンバーガー・レストラン・チェーンを中心とした飲食店 の経営及びそれに関連する事業を営む会社の株式を所有す ることによるグループ連結経営の立案と実行 日本マクドナルド株式会社 ハンバーガー・レストラン・チェーンの経営並びにそれに 付帯する一切の事業 株式会社エブリデイ・マック マクドナルドオフィシャル会員組織の会員募集及び運営、 メール会員組織の企画・運営、アルバイト募集業務サポー ト、サプライ品の販売、等 The JV 株式会社 マクドナルドの新会員組織及び新会員向けサービスの企 画・立案業務、各種プロモーションの企画・立案業務及び 実施・運営業務

(出所:各社ホームページ) Figure 4:売上高シェアの推移 0% 20% 40% 60% 80% 100% 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 その他 ウエンコジャパン フレッシュネス ファーストキッチン ロッテリア モスフードサービス 日本マクドナルド (出所:市場占有率1998 から 2008) Figure 5:外食産業市場規模の推移 0 5 10 15 20 25 30 35 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 -6 -4 -2 0 2 4 6 8 10 12 実数(兆円) 対前年比増加率(%) (出所:財団法人 外食産業総合調査研究センター)

Figure 6:2007 年度店舗売上高ランキング 0 100,000 200,000 300,000 400,000 500,000 600,000 マ ク ド ナ ル ド す か い ら ー く 日 清 プ レ ナ ス K F C モ ン テ ロ ー ザ ダ ス キ ン レ イ ン ズ 本 家 か ま ど や ゼ ン シ ョ ー モ ス ド ト ー ル ス タ ー バ ッ ク ス エ ー ム サ ー ビ ス 大 庄 (百万円) (出所:2008 年 5 月 14 日, 日本経済流通新聞, 2 頁) Figure 7:フランチャイズ店舗比率

0%

20%

40%

60%

80%

100%

2007年末

2008年末

2011年目標

直営 フランチャイズ (出所:2009.3.27 第 38 回定時株主総会 プレゼンテーション資料)Figure8:日本の将来推計人口

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

2010

2020

2030

2040

(千人) 女 男 (出所:国立社会保障・人口問題研究所『日本の将来推計人口』(平成18 年 12 月推計)) Figure9:月次売上高成長率推移0

2

4

6

8

10

2009年1月

2月

3月

4月

5月

(%)

(出所:同社ホームページ) Figure 10:マルチプル分析 PER 倍率 PSR 倍率 PBR 倍率 EV/EBITDA EV/売上高 平均 理論株価 3774.94 1528.18 1467.50 2669.64 1528.18 2193.69Figure11:DCF 分析