取引ネットワークによる企業再編・買収の類型化とそのダイ

ナミクスの解析

Categorization on Mergers and Acquisitions Using Transaction Networks and Network Dynamic

Analysis

邵 博華

1*浅谷 公威

1坂田 一郎

1Bohua Shao

1, Kimitaka Asatani

1, Ichiro Sakata

11

東京大学工学系研究科技術経営戦略学専攻

1

Department of Technology Management for Innovation,

School of Engineering, the University of Tokyo

Abstract: Recently, with the help of artificial intelligence (AI) in business sectors, innovative manufacturing methods are emerging. This study focuses on how to select mergers and acquisitions (M&A) partners automatically from transaction networks because transaction networks are important sources for business partner selection. We calculated betweenness centrality of and shortest path lengths between M&A pairs and found concentration intervals. From these results, we provide insights to M&A theory and practice.

1. はじめに

企業合併・買収(M&A)は企業の重要な成長手段で ある.過去の経営学的な研究では, M&A 分野に着目 した研究が数多くあり個別の事例の解明が進んでい る.企業間の取引関係は M&A において重要な要素 である一方で, それらの関係性に関する研究が十分 に行われていない.企業の観点から, どのように取 引ネットワークから企業の M&A 候補を選ぶ作業の 科学的な知見が乏しい. 取引ネットワークに関する研究は近年, データの 整備により徐々に盛んに行われてきた[1, 2].ネット ワークサイエンス的なアプローチによる研究も行わ れており, 取引ネットワーク上での最短パス長によ る取引構造を分析が可能になっている[3].また, ビ ジネス上強い紐帯と弱い紐帯がもたらす影響も十分 に議論されている.遠い距離にいるビジネスパトナ ーは普段の近隣の取引相手より別の次元の情報を持 ち運ぶことができることが分かった[4].さらに, ネ ットワーク視点で M&A 案件の関連性を抽出し, 今 後の M&A 案件の予測も行われている [5]. 上述の研究の流れを踏まえて, 本研究では, M&A と取引ネットワークデータを結合して, それらの関 係性について調べた.ネットワーク的な手法を用い て, 主に媒介中心性を評価の尺度とした.弱い紐 帯・強い紐帯がもたらす影響に関して, 企業ペアの 最短パス長という評価軸の設計を行った.本研究で はこの二つの尺度を用いて, 日本国内の M&A 案件 の分類を行い, M&A に取引ネットワークがどのよう に寄与/関係しているかについての知見を提供する ことを目的とする.2. 先行研究

企業間の取引から企業の日常経営活動の重要な 情報を読み取れるため, その関係性のネットワーク は多くの情報を含んでいる.例えば, 取引上疎かで, 遠い関係を相手がビジネスに与える影響を考察され ている[4].その他の研究[1] [2]において, 取引ネット ワークは企業の経営活動にとって非常に重要な役割 を果たし, 単なる製品, サービス, 金銭などの流れ を提供するのではなく, 知識や知見, ビジネスチャ ンスなどの情報も提供していることが分かった.ビ ジネス領域では, ネットワークを用いて, 取引関係 等を考察されており[6], 新たなビジネスパトナーの 推薦や取引関係の変遷の分野に関して理解が進んだ [7]. M&A に関するデータ解析の研究成果は豊富であ る.大規模に M&A 案件をまとめた研究では, M&A の成功か否かは買収企業の過去の M&A 経験に高い 相関性を有していることがわかった[8].この結果は, 経験豊富な企業であればあれほど, M&A の規模や対 * 連 絡 先 : 東 京 大 学 工 学 系 研 究 科 技 術 経 営 戦 略 学 専 攻 〒113-8656 東京都文京区本郷 7-3-1 工学部 3 号館 E-mail: [email protected]象事業に制約されないため M&A が成功しやすいこ とを意味している.M&A 研究をネットワーク化す る動きも近年観察されており, 企業を産業ごとに分 類し, 産業内・間の資本異動の流れのネットワーク の理解や可視化が進められている. M&A と取引ネットワークに関する研究も数は少 ないが進められている.産業分類を粒度とした M&A 研究では, 取引関係と M&A の関係について考察の 考察が行われている[9].その後の[10]の論文では, 具 体的に一社一社の M&A 企業に注目した.特に, 取 引関係の有無が M&A の形成要因, 成功要因である ことを証明した.この研究は, M&A と取引ネットワ ーク研究分野に置いて, 先駆けに成果を実現した. 近年, 人工知能(AI)やデータの整備が進むに伴い, データアプローチで従来の M&A 研究課題に取り組 む動きが始まった[11,12].これらの研究では, 財務 データや特許データを用いて, M&A 分析を行った. だが, 今まで筆者が把握している中で, M&A を実行 する際に, どのように取引ネットワークから M&A の候補者を洗い出す方法に関しては言及されていな いか, relationship-specific investment (RSI)が M&A の 成功の要因であることに留まっている[10]. 以上, 一連の研究成果に踏まえて, 本研究では M&A と取引ネットワークを用いて, M&A と取引ネ ットワークの考察を深め, データアプローチの手法 を用いて, 従来の M&A 理論の検証と知見を深める ことと取引ネットワークから M&A 候補者の選択の 知見を提供することを目的とする.

3. データ

本研究で使用したデータは株式会社東京商工リサ ーチ(TSR)[13] およびビューロー・ヴァン・ダイク (Bureau van Dijk, BvD)[15] のものである. TSR のデ ータは日本における会社情報をまとめたもので, 企 業情報ファイルと企業相関ファイルを本研究で使用 した. 企業情報ファイルは各々の企業をまとめたも ので, 企業概要, 株主・仕入先・販売先概況, 業種・ 扱い品目, 決算情報, 取引銀行および代表者情報な どの類の情報によって構成されている. 企業相関フ ァイルは「主要取引先」「主要販売先」「主要株主」 の 3 項目を TSR 企業識別コードで記録したデータで あり, 取引ネットワークの作成の手がかりでもある [13]. TSR データにおける企業の産業分類は, 総務省 日本標準産業分類に準拠し構成された「TSR 業種コ ード」を使用している[14]. 本研究では手元の最新の 2014 年のデータを使用し, データでは過去の情報も 保管・記録されている. 一方, BvD に関して, Orbis と Zephyr を主に使用し た. Orbis は全世界企業情報を収録しているデータリ ソースであり[16], Zephyr は資本異動を主に対象と したデータソースであり, 現在 180 万件以上の資本 異動情報を集約し, M&A に加えて, 株式公開, プラ イベートエクイティ取引, ベンチャーキャピタル取 引などの情報も収録している[17]. 本研究では, 日 本国内に法人住所を有している企業を対象とした M&A に 絞 り , M&A の タ イ プ を 「 Merger 」 と 「Acquisition」に限定した. この選択基準によって, 13,648 件 M&A 情報を抽出し, 1997 年 3 月 31 日から 2019 年 11 月 30 日のものである. 本研究では, 手法の的確性や効率性を重視し, 具 体的な年次変動や年次対応には多少のずれが生じて いるが, 全体の研究結果には大きな影響がない.4. 提案手法

4.1 データの前処理

まずは TSR のデータと BvD のデータの結合に関 して説明する. TSR の企業コードと BvD データの企業コードが 不一致しているため, 基本的には, 企業名で結合す る. 精度を保証するため, 追加的に企業の所在地, 証券コード(EDINET), 郵便番号, 法人番号等を参考 に, 総合的に判断した.4.2 クラスター処理

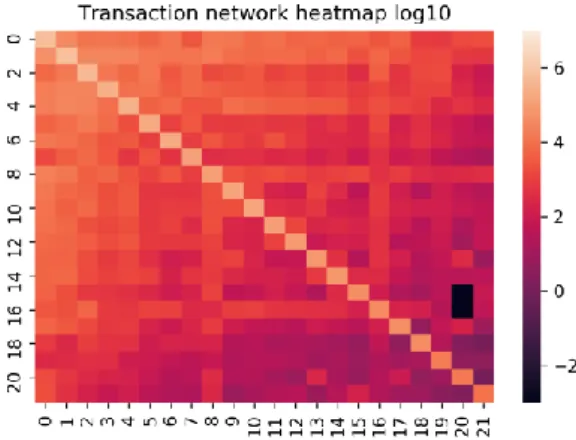

企業相関ファイルから取引ネットワークの最大連 結成分を抽出し, Leiden 法を用いて, クラスターリ ングを行った. Leiden 法は, Leiden 大学が開発したク ラスターリングの手法であり, 従来の Louvain 法と 比べると, クラスターリングの精度が高くかつ処理 速度が早くなったなどの利点がある[18,19]. 抽出したクラスターから, 主要なものを取り出し, クラスターを構成する企業の地域や産業を調べた. クラスター構成の結果は次章の 5.2 クラスター性質 の節で詳細を述べる. クラスター間の取引状況の活発度を考察するため, 主要クラスター間の取引数を計測し, 底を 10 とした 対数をとり, ヒットマップを作成し, 次章の 5.2 クラ スター性質の節で示す.4.3 M&A ペアにおけるネットワーク性質

本研究では, M&A ペアごとの最短パス長と媒介中 心性の比を取り入れた. 媒介中心性は, 各ノードが他のノードの組み合わせを結ぶ最短経路上に存在する割合である. 媒介中 心性は, ビジネス背景に起きまして, 情報の流れの 密度と解釈され, 情報の流れのハブとなる程度を測 定している[20]. 媒介中心性の計算式から, 大規模ネットワークに 相当な計算時間が必要とされることから, 本研究で は, 十分な精度を保てる近似値をとった[21]. 媒介 中心性の定義と実際の計算データのばらつきから, Acquirer と Target の媒介中心性の比に 10 を底とし た対数をとった. 最短パス長は, 二つのノード間を結ぶ経路の中で, 最短経路の長さを示す値であり、二つのノードの距 離を示す値でもある. そして, すべての M&A 案件を最短パス長と媒介 中心性比の対数の二軸の図にプロットし, M&A 案件 の収束点や区域を特定する. 最後に, すべての M&A 案件の Acquirer が持って いる M&A 経験を調べた. 本研究では, データ処理 の便宜上 Acquirer が経験したすべての案件の数の和 とする. M&A ペアのパス長ごとに, 経験の平均値を とり, 比較した.

5. 結果

5.1 データ結合

その成果として, 6981 件の企業結合ができた.5.2 クラスター性質

1,179,309 ノード数, 5,008,827 エッジ数の最大連結 成分を Leiden 法によってクラスターリングした結果, 269 個のクラスターができた. 表 1 はクラスター規 模を上位順にまとめたものだ. ここで, 観察できる のは, クラスター番号が 22 以降のものの規模は著し く小さくなり, 本研究ではクラスター22 番より大き いクラスターを研究対象とする. 表 2 では, クラスターの性質をまとめたものであ る. 表 2 の項目は, クラスター内容, クラスター直径, 平均パス長, クラスター密度などがある. もっとも 大きいクラスターは全国にまたがる土木・建築関係 のものだ. そのほか, 機械を中心とした製造業, 食 品や日常生活に関する小売業, 広告・情報処理, 自動 車サービス, 紡績・服装, 医療・福祉・健康サービス, 家庭内装サービス, 農業, 娯楽業などは業界を区切 りとして, 全国に跨っている. 残りは, 土木・建築が 主導している地域クラスターであり, 山や水などの 地理的な区切りによって区切られている. 図 1 クラスター内・間の取引量対数 (TSR データに基づく) 表 1 各クラスターのノード数(TSR データに基づく) クラスター番号 ノード数 0 203003 1 140888 2 133399 3 98680 4 92390 5 74092 6 63458 7 51093 8 48522 9 47712 10 39741 11 36425 12 26792 13 24125 14 22449 15 18770 16 16890 17 14867 18 10205 19 5699 20 4879 21 3920 22 20 23 19図 2 クラスター内・間の M&A (TSR と BvD データに基づく) 図 3 最短パス長と媒介中心性比の対数分類 (TSR と BvD データに基づく) 表 2 クラスター性質(TSR データに基づく) クラスター番号 内容 クラスター直径 平均パス長 密度 0 土木・建設 16 4.426 2.965E-05 1 製造 12 4.261 6.635E-05 2 小売業・日常用品 14 4.597 5.339E-05 3 広告・情報 16 4.657 6.433E-05 4 自動車サービス 15 4.378 6.573E-05 5 紡績・服装 17 4.857 7.594E-05 6 九州 18 4.874 1.026E-04 7 福祉・厚生・医療 18 4.563 1.021E-04 8 建築内装 18 5.048 8.685E-05 9 東北 17 4.858 1.352E-04 10 北海道 15 4.438 1.977E-04 11 中国 16 5.076 1.640E-04 12 四国 15 4.810 2.517E-04 13 信越 17 5.018 2.581E-04 14 北陸 16 4.778 2.846E-04 15 近畿 18 5.578 2.369E-04 16 農業 19 5.922 2.499E-04 17 静岡 18 4.922 3.704E-04 18 沖縄 14 4.200 7.603E-04 19 娯楽 17 4.013 1.074E-03 20 山梨 19 4.312 1.197E-03 21 近畿(和歌山) 15 4.768 1.275E-03 表3 パス長ごとの M&A 性質(TSR と BvD データに基づく) 最短パス長 総件数 同一クラスター 同一クラスター割合 総経験数 平均経験数 1 879 630 71.67% 3196 3.636 2 620 423 68.23% 2222 3.584 3 1467 510 34.76% 6711 4.575 4 1402 255 18.19% 7457 5.319 Total 4368 1818 41.62% 19586 4.484

各クラスターの直径は大きいが, 平均パス長は 4~5 の程度である. 図 1 はクラスター内・間の取引量 に底の 10 とした対数をとったヒットマップである. ヒットマップの色は, 数字が大きくなるほど明るく なり, 小さくなるほど暗くなる. ヒットマップによ ると, クラスター 0 番を中心に徐々に取引関係が減 少する傾向になり, 放射状にて広がっていることが 見られる. 一方, クラスター内・間における M&A について, 図 2 の通りである. クラスター間の M&A は, 主に, クラスター0 から 3 番に集中している. クラスター0 から 3 番は, 土木, 製造, 小売, 広告・情報分野によ って構成されている. いくつかのクラスター内部の M&A も存在している.

5.3 M&A 分析結果

6981 件の企業結合から, 6635 件 M&A を分析対象 とした. そのうち, 企業間の増資と減資, データの 重複を取り除き, 5316 件残った. そのうち, データ の不全が 478 件, M&A ペアのネットワーク距離が 4 を超えたあるいは届かない場合は 417 件あった. 最 終的に, 4437 件 M&A データが分析対象になった. パ ス長が 0 の場合は 53 件(親会社と子会社の資本整理), パス長が 1 の場合は 879 件, パス長が 2 の場合は 620 件, パス長が 3 の場合は 1467 件, そしてパス長が 4 の場合は 1402 件になる. 図 3 は最短パス長と媒介中心性の比の対数を二軸 にプロットした図である. ここで, 見られたのは, パス長ごとに収束点や区域がある. パス長が 1 の場合, 媒介中心性の比の対数の収束 区間は[0, 3]である. パス長が 2 の場合, 収束区間は [-0.5, 2]である. パス長が 3 の場合, 収束区間は[-0.5, 2.5]である. パス長が 4 の場合, 二つ収束区間が見つ かり, 一つ目は[-0.5, 2], もう一つは[6, 7.5]である. さらに, パス長ごとの M&A とクラスターの関係 を調べた. 表 3 が示しているように, パス長ごとに, M&A 総件数, 同一クラスター内の M&A の絶対数と 相対割合, 経験数と平均経験数をまとめた. 全ての 4437 件 M&A についてもまとめた.6. 考察

図 1 図 2 からは, 取引が活発なクラスターは M&A も活発に行われていることが見える. 土木, 製造, 小売, 広告・情報分野の M&A は全国的な規模であ る一方, 地域クラスターでの M&A は地域内に留ま る傾向が強く見られる. パス長という指標は一定程度 Acquirer と Target の 距離を表したが, ネットワークに置いて, パスの無 方向性の問題によって, 実際には近しいのではない かとの懸念が残されている. ここで, 表 3 が示して いるように, パス長が長くなるにつれ, 同一クラス ター内での M&A 案件数の占める割合が全体的に減 少している. また, 平均の割合が 41.62%になり, 中 位にある. さらに, 表 2 が示しているように, 各クラ スターの平均パス長は 4~5 の程度で, 平均的に 5 ス テップ先は他のクラスターになることが推測される. 従って, これまで分析した M&A 案件の中で, パス 長は両企業の距離に正に相関していることが考えら れる. パス長ごとの M&A 案件収束区間の案件を調べた ところ, 以下のような知見になる. パス長が 1 の場 合は, 企業間の提携強化, 系列企業内の再編など元 に強い企業関係を有しているパタンと, 同じ地域, クラスター内且つ異なる業界等の経営統合のパタン が見られる. 前者について, 以前から緊密な連携が あることを実際のデータ調査でわかったので, デー タの視点から RSI 理論に関して, 再検証した[9,10]. 後者の業界は, 産業分類上に異なるものである一方, 実際には緊密な関係を有している. 例えば, 電力供 給会社と電気機器メーカーの統合. 従って, パス長 が 1 で観察された業界間の統合は, 今後の産業分類 に新たなヒントを提供するのではないか. そして, 新たな産業分類が M&A を導く形の補完関係になっ ているのではないか. パス長が 2 の場合は, 主に水平統合の M&A にな っており, パス長が 3 の場合, 異なる地域やクラス ターで近い産業の統合が主流と観察された. 図 3 が 示した通り, 実際, パス長が 3 の分布はパス長が 2 と 4 の間であり, 実際の性質が両者の間とも言える だろう. パス長が 4 の場合は, 二つの収束区間が見つかっ た. 一つ目は異なる地域やクラスターでの同規模間 の経営統合になり, もう一つ目は大企業が中小企業 の買収に当たる. 後者は中小企業の買収により, 新 しいサービス, 製品, 産業を生み出す傾向が推測さ れる, [4,5]の考えを発展した. 最後に, 表 3 が示しているように, M&A の全体的 傾向は, M&A ペアの最短パス長が長くに連れて, 経 験が豊富になりつつあるので, [8]の定性研究を検 証・補足した. 以上, 一連の考察をまとめると, 第一章はじめに で示した通り, 最短パス長と媒介中心性を用いて, M&A を対象に分析したところ, 以前の M&A 分野に おける理論をデータの視点から検証・補足すること ができた.7. むすび

本研究は M&A と取引ネットワークの関係性につ いて, ネットワーク手法を用いて考察した. 先行研 究を踏まえて, 取引ネットワークに着目した理由は, M&A の候補は取引ネットワークから産出されると のことだ. 媒介中心性と企業ペアの最短パス長を用 いて, 日本国内における M&A 案件を分類したとこ ろ, いくつかの収束区間が見つかった. これらの収 束区間から, M&A の傾向やパタンを抽出することが できた. 本研究を通じて, ネットワーク理論によっ て, M&A への知見が提供できた. しかしながら, 幾つかの不足が残っている. 一つ 目は, 1997 年から 2006 年にかけて, 日本国内は一連 の金融改革があり(金融ビックバン), これらの改 革が M&A に及ぼす影響について, 本研究では考慮 していない. 二つ目は, M&A の候補を探す観点から, 本研究は重要な手がかりになる一方, どのような候 補が有用・成功になるかの疑問が残っている. 三つ 目は, 本研究では取引ネットワークが M&A に与え る影響の期間差について触れておらず, これらの課 題を今後の研究の方向性とする.謝辞

本研究の一部はデロイト トーマツ ファイナンシ ャルアドバイザリー合同会社(DTFA) 共同研究プロ ジェクト「特許や財務情報を利用した企業の意思決 定支援に関する研究」の成果である. 本研究は株式会社東京商工リサーチ(TSR)および ビューロー・ヴァン・ダイクムーディーズ・アナリ ティックスグループ(Bureau van Dijk, a Moody’s Analytics company) のデータに基づいて分析した.参考文献

[1] Borgatti, S.P. and Li, X.: On social network analysis in a supply chain context, Journal of Supply Chain Management, 45(2), pp.5-22, (2009)

[2] Sammarra, A. and Biggiero, L.: Heterogeneity and specificity of Inter‐Firm knowledge flows in innovation networks, Journal of management studies, 45(4), pp.800-829, (2008)

[3] Hearnshaw, E.J. and Wilson, M.M.: A complex network approach to supply chain network theory, International Journal of Operations & Production Management, (2013) [4] Granovetter, M.S.: The strength of weak ties. In Social

networks (pp. 347-367). Academic Press, (1977)

[5] Aaldering, L.J., Leker,J. and Song,C.H.: Uncovering the

dynamics of market convergence through M&A. Technological Forecasting and Social Change,138,pp.95-114,(2019)

[6] Wang, P., Xu, B., Wu, Y. and Zhou, X.: Link prediction in social networks: the state-of-the-art, Science China Information Sciences, 58(1), pp.1-38, (2015)

[7] Mori, J., Kajikawa, Y., Kashima, H. and Sakata, I.: Machine learning approach for finding business partners and building reciprocal relationships, Expert Systems with Applications, 39(12), pp.10402-10407, (2012) [8] Harding, D. and Rovit, S.: Mastering the merger: Four

critical decisions that make or break the deal, Harvard Business Review Press, (2004)

[9] Ahern, K.R. and Harford, J.: The importance of industry links in merger waves, The Journal of Finance, 69(2), pp.527-576, (2014)

[10] Harford, J., Schonlau, R. and Stanfield, J.: Trade relationships, indirect economic links, and mergers, Management Science, 65(7), pp.3085-3110, (2019) [11] Shao, B., Asatani, K. and Sakata, I.: Categorization

of mergers and acquisitions in Japan using corporate databases: A fundamental research for prediction, In 2018 IEEE International Conference on Industrial Engineering and Engineering Management (IEEM) (pp. 1523-1527), IEEE, (2018)

[12] Shao, B., Asatani, K. and Sakata, I.: Analysis of Mergers and Acquisitions Trends in the Semiconductor Industry with the Technology Perspective, In 2019 Portland International Conference on Management of Engineering and Technology (PICMET) (pp. 1-12), IEEE, (2019)

[13] 株式会社東京商工リサーチ

[14] 株式会社東京商工リサーチ: TSR 業種コードブ ック, 2015 年 2 月版, (2015)

[15] Bureau van Dijk, a Moody’s Analytics company [16] Orbis, https://www.bvdinfo.com/ja-jp/our-products/data/internati onal/orbis, [2020 年 2 月 19 日アクセス] [17] Zephyr, https://www.bvdinfo.com/ja-jp/our-products/data/speciali st/zephyr, [2020 年 2 月 19 日アクセス]

[18] Traag, V.A., Waltman, L. and van Eck, N.J.: From Louvain to Leiden: guaranteeing well-connected communities, Scientific reports, 9(1), pp.1-12., (2019) [19] Blondel, V.D., Guillaume, J.L., Lambiotte, R. and

Lefebvre, E.: Fast unfolding of communities in large networks, Journal of statistical mechanics: theory and experiment, 2008(10), p.P10008, (2008)

Equalisation: A Network Perspective on Trade and Income Convergence Across the Twentieth Century, New Political Economy, 19(4), pp.601-627, (2014)

[21] Staudt, C.L., Sazonovs, A. and Meyerhenke, H.: NetworKit: A tool suite for large-scale complex network analysis, Network Science, 4(4), pp.508-530, (2016)