平成25年度インフラ・システム輸出促進調査等委託費

(アジアリサイクルビジネス展開可能性調査)

中国における自動車部品リビルトビジネス

に関する事業化可能性調査報告書

平成 26 年 3 月

豊田通商株式会社

目

次

第1章 調査概要 ... 2 1. 調査の背景と目的 ... 2 2. 調査概要 ... 3 3. 調査体制 ... 5 4. 調査スケジュール ... 6 第2章 中国における自動車リサイクル部品の関連政策と現状 ... 7 1. リサイクル部品(中古部品・リビルト部品)に関する関係法制度等 ... 7 2. 中国におけるリサイクル部品に関する統計データ ... 14 3. リサイクル部品の特徴 ... 24 4. 政府の現実の取組み及び課題の実態 ... 27 5. 現在行われているリサイクル部品の利用実態 ... 28 第3章 中国における自動車部品リビルトビジネス展開可能性調査 ... 33 1. 大連市及び北京市他における中古部品の発生源及びその特徴 ... 33 2. 現地の既存リビルト企業の状況 ... 37 3. インフォーマルセクターの動向など ... 54 4. 候補となる事業パートナーの詳細 ... 55 5. リサイクルに関する現状・実態の把握 ... 56 6. 事業活動を支えるインフラの整備状況 ... 57 7. 事業開始に必要な行政手続き(認可の取得、環境影響評価など) ... 57 8. 競合すると考えられる他国企業の事業展開の状況等 ... 58 第4章 事業実施計画 ... 59 1. 事業展開戦略 ... 59 2. 各事業における投資金額及びその効果 ... 60 3. 長期的な事業展開 ... 61 4. 事業化スケジュール ... 61第1章 調査概要

1.調査の背景と目的

現在、中国における新車販売台数は世界一であり、今後爆発的に保有台数・廃車台数が伸 びることが予想され、リビルト部品市場を含むアフターマーケット市場は現在のアメリカと 同様の規模(13.5兆円)にまで成長する可能性がある。2000年初頭から、使用済み自動車リ サイクルが重点的に進められてきているが、一方で、再製造部品(以下、リビルト部品)の 利用については、安全性の確保、品質保証の観点から禁止されていた。しかし、2006年に国 家発展改革委員会及び科学技術部、国家環境保護総局が「自動車産品回収技術政策」を公布 し、再製造部品の奨励が開始されたほか、2008年には、「再製造試行拠点管理弁法」が施行 され、モデル企業 42社による本格的な再製造部品のモデル事業が行われるなど、再製造部 品利用に対する政府の姿勢には変化が見え始めている。 中国におけるアフターパーツは、インフォーマルセクターによる模造品が多く流通してお り、政府は安全性の確保や品質担保のために取り締まりを強化している。また、中国汽車技 術研究中心は、自動車部品再製造品に関する国家標準についてのパブリックコメントを起草 しており、技術基準やリビルト部品に貼付するラベル標準の制定を検討しており、今後のリ ビルト部品の販売には高い技術水準が要求される可能性が高くなっている。 今後成長が期待されるリビルト部品市場を有望市場として、すでに欧米系の部品メーカー の現地進出が盛んになっているが、当社はこれまでに NEDO 実証事業及び経済産業省のリ サイクルビジネス展開可能性調査事業の支援を受けて使用済み自動車リサイクル事業等を 実施しており、中国政府や中国企業とのネットワークを活用しつつ、既存のリサイクル・中 古部品ビジネスに加えて新たにリビルト部品の事業にも参入することで、総合的な自動車由 来資源のリサイクル事業を展開するチャンスになると考え、本事業の実施に至った。 本調査は、リビルト事業への参入に向けて、中国国内保有車両に適合するリビルト部品の 種類、適切な製品レベルと技術、現地企業との協業可能性などを調査し、事業展開可能性を 検討することを目的とした調査である。 リビルト事業に関する統計などの基礎情報収集に加え、現地では既に政府の認定を受けた モデル企業によるリビルト試行が始まっていることから、これらの企業に対するヒアリング 等を行い、現地でのニーズの高い部品、現状の課題等を把握し、協業可能性についても検討 した。 また、将来的な事業展開を踏まえ、日系自動車・部品メーカーの連携先についても検討を 行い、中国リビルト事業への参入について事業計画の策定を行った。2.調査概要

上記の調査の背景・目的を達成するために、本調査では(1)中国における自動車リサイ クル部品の関連政策と現状、(2)北京市・大連市他における自動車リサイクル部品事業実 施可能性調査の2つを実施した上で、(3)事業実施計画を策定した。 (1)中国における自動車リサイクル部品の関連政策と現状 下記の項目について、文献調査、現地の関係機関等へのヒアリングにより把握した。ま た、中国における中古部品の輸入は禁止されているため、調査は実施していない。 1.リサイクル部品(中古部品・リビルト部品)に関する関係法制度等及びその整 備計画 2.中国におけるリサイクル部品に関する統計データ 3.リサイクル部品の輸出入に関する関係法制度等 4.リサイクル部品の特徴 5.政府の現実の取組み及び課題の実態 6.現在行われているリサイクル部品の利用実態 (2)大連市・北京市他における自動車リサイクル部品事業実施可能性調査 ① 大連市及び北京市他における中古部品の発生源及びその特徴 文献調査及びリサイクル部品が発生する ELV 解体業者及び修理作業が行われている ディーラーや修理工場へのヒアリングによりリサイクル部品の流通とその特徴を把握し た。 ② 現地の既存リビルト企業の状況(リサイクル企業、排出事業者)、インフォーマルセクターの 動向など 現地の既存リビルト企業の状況はモデル企業へのヒアリングを行い、集荷、販売先、 価格帯、対象部品、製品保証等について把握した。 リビルト部品の原料となるのコア部品の供給元である修理工場及びディーラーへのヒ アリングから、現地におけるモデル企業以外へのコア部品の流通状況、処理の実態を把 握した。 ③ 候補となる事業パートナーの詳細 第一期認定モデル企業 14社並びに第二期認定モデル企業28社より数社にヒアリング を行い、関係企業の役割分担、必要な土地・設備等を把握し、適切なパートナー候補及 び役割分担等を検討した。これらの調査結果を踏まえ、日系メーカーへの連携打診を行い、パートナー候補を検討した。 ④ リサイクルに関する現状・実態の把握(適正処理を行う際の既存設備・手法とのギャップ) モデル企業14社並びに第二次認定 28社より数社にヒアリングを行い、現地における リビルト製造の設備、手法を把握した。 ⑤ 事業活動を支えるインフラの整備状況 北京市、大連市において過去に実施した実証事業結果を踏まえ、同事業にて構築した 中国企業及び現地政府へのヒアリングを行い、現地のインフラの今後の整備状況につい て確認を行った。 ⑥ 事業開始に必要な行政手続き(認可の取得、環境影響評価など) リビルト事業は中国政府から認定を受け、且つ製造メーカーより授権を受けた企業の みにエンジン、トランスミッションのリビルトが認められているため、認定資格の条件 および今後の認定発行の予定について関係機関にヒアリングを行った。 また、認定の取得には困難が予想されることから、本調査においてモデル企業へのヒ アリングを行い、連携パートナーを検討した。 ⑦ 競合すると考えられる他国企業の事業展開の状況等 既に現地への進出を展開している欧米のリビルト企業の動向について、対象品目、企 業体、規模等を把握した。 また、中国国内におけるリビルト事業のビジネスモデルの検討に加え、将来的な中国 を拠点とした全世界規模でのビジネスモデルを検討するために、米州にて広くリビルト 事業を展開している企業のビジネスモデルを調査し、ベンチマークとした。集荷・製造 技術・品質・販売網などについても、同企業への現地調査を実施した。 (3)事業実施計画 事業実施計画は、事業実施可能性調査の調査結果をもとに、対象品(車種及び主な部品 の種類)、現地企業との協業方法、現地の部品ニーズ(品種、品質レベル)と価格帯に基 づく事業採算性についてとりまとめて記載した。

3.調査体制

本調査の実施に当たっては、当社環境・リサイクル事業推進部中国事業グループが中心と なり、調査を実施した。中国国内の現地企業の市場調査や各種データ分析・収集に関する調 査については豊田通商(中国)有限公司に、また中国国内のリビルト部品に関する政府認定 モデル企業の市場に関する調査については、野村総研(上海)咨詢有限公司北京分公司等に 一部外注した。 図表 1 調査体制 【提案者】 豊田通商(中国)有限公司 (事業内容) ① 現地企業等の市場調査 ② 各種データ分析及び収集 野村総研(上海)咨詢有限公司北京分公司 (事業内容) ① 政府指定モデル拠点企業等の市場調査 豊田通商 株式会社 (再委託先) (外注先)4.調査スケジュール

調査期間中、6回の海外現地調査、8回の国内調査、2回の経済産業省との打ち合わせを実 施した。 図表 2 調査スケジュール 1 0 月 1 0 月 1 0 月 1 0 月 1 1 月1 1 月1 1 月1 1 月 1 2 月1 2 月1 2 月1 2 月 1 月1 月1 月1 月 2 月2 月2 月2 月 3 月3 月3 月3 月 基礎調査 文献調査 文献調査 現地調査 国内調査 平 成 2 6 年 平 成 2 6 年平 成 2 6 年 平 成 2 6 年 事業実施 可能性調査 報告書作成 事業計画の検討・ 作成第2章 中国における自動車リサイクル部品の関連政策と現状

1.リサイクル部品(中古部品・リビルト部品)に関する関係法制度等

(1)中国国内におけるリビルト製造に関する法制度 ① 5 大アッセンブリーのリビルト製造禁止 i)廃棄自動車回収管理弁法(第307 号令) 中国では、自動車の販売台数及び保有台数の増加に伴い今後急増することが懸念され ている使用済み自動車に対応するべく、2001年に「廃棄自動車回収管理弁法(第307 号 令)」を制定し、使用済み自動車の回収制度の確立と管理強化を開始した。 同法において、リビルト部品の利用についても、政府は模造品の流通による安全性や 品質保証を懸念し、解体後の5大アッセンブリー(エンジン、トランスミッションステ アリング、アクスル、シャーシ)部品は破壊処理し、製鋼原料とすることを義務として 定め、リビルト製造を禁止する対策がとられている。 ② リビルト製造の試行開始 リビルト製造禁止の対策は、自動車産業の育成政策における自動車部品の国内供給を 推進の影響を受け、次第に重要な産業として奨励・育成する姿勢へと徐々に変化し始め る。 i)自動車産品回収技術政策 2006年に国家発展改革委員会及び科学技術部、国家環境保護総局が「自動車産品回収 技術政策」が公表され、再製造部品の奨励が開始された。 ii)自動車部品リビルトの試作業務開始に関する通知 2008年には、国家発展改革委員会が「自動車部品リビルトの試作業務開始に関する通 知(発改弁環資【2008】523号)」を発行した。この通知は、数年のリビルト事業の試行 を通じて、国内における自動車中古部品取引、再製造部品販売などに関連する経験を蓄 積し、リビルト産業の発展政策と管理制度等を検討することで、関連法の整備、リビル ト関連の技術標準や市場参入条件、流通管理体系等を確立することを目的としたもので ある。 iii)再製造試行拠点管理弁法 2008年に「再製造試行拠点管理弁法」が施行され、5大アッセンブリーのリビルト製 造が暫定的に解禁されたことで試験的なリビルト製造が開始された。 リビルト製造は政府が認定した 14 社のモデル企業によって実施され、エンジン、ト ランスミッション、ステアリング、オルタネータ、スタータ5種類を対象に実証試験が開始された。モデル企業は、代表的な完成車メーカーとリビルト製造能力を有する部品 メーカーから指定された。 同時に、モデル企業に対しては以下のような規制が定められ、厳重な管理のなかで事 業が試行された。 図表 3 モデル企業に対する規制 モデル企業に対する規制 モデル企業に対する規制 モデル企業に対する規制 モデル企業に対する規制 ①エンジン、トランスミッション、オルタネータ、スタータ、ステアリングの廃車回 収解体企業からの中古部品購入禁止 ②上記部品に関しては307号令の規定に従うこと ③再製造品の品質保証期間は原則として同類製品の新品と同等以上であること ④非認定企業の製品の回収・再製造の禁止 ⑤再製造品の販売先は自動車メーカーの認定を受けたアフターサービス拠点に限る ⑥再製造に用いる部品は自動車メーカーから商標使用権を取得すること ③ リビルト産業育成方針の明確化 i)中華人民共和国リサイクル経済促進法 2008年8月に公表された「中華人民共和国リサイクル経済促進法」によって、5種類 に限定されていた対象部品は、建機、製造機器などの部品、タイヤに拡大された。同法 では、品質保証を担保するための対応として、リビルト製品の品質は国が定めた標準を 満たすこと、製品に明確にリビルト製品であることを表示することについても定められ た。 ii)機電製品リビルト試作に関する通知 2009年6月、工信部より「機電製品リビルト試作に関する通知」が公表され、工信部 も機電製品のリビルト試作を開始した。建機、大型工業機電設備、旋盤、農業機器、鉱 山機器、鉄道車両、船舶、医療及びOA機器などの機器及びその重要部品であった。 iii)リビルト産業の発展に関する意見 2010年5月、国家発展改革委員会を始め11部署連名で「リビルト産業の発展に関す る意見」(発改環資【2010】991号)が公表され、リビルト産業を重要な産業として発展 させるため、基本方針の策定、関連法規や経済政策の整備、管理監督制度、専門人材の 育成を行うことの必要性が意見された。自動車部品、建機及び製造機器は重点的にリビ ルト製造を推進する対象として位置づけられた。 ④ リビルト試行事業の拡大 i)リビルト実証試験の拡大実施に関する通知 2011年9月には、国家発展改革委員会が「リビルト実証試験の拡大実施に関する通知」 を公表した。この通知により、リビルト実証試験の対象範囲は従来の5種類からドライ

ブシャフト、エンジンオイルポンプ、ウォーターポンプ、パワステポンプに拡大された。 また、リビルトの原料となる中古部品の回収方法や製造されたリビルト部品の販売方法、 リ ビル ト製造 に用 いる中 国産 設備の 産業 化につ いて も今後 検討 が行わ れる ことと な っ た。政府は、税制面、技術開発、システム構築等において優遇政策を検討することとさ れた。 図表 4 リビルト試行の対象品目(2014年3月時点) リビルト試行の対象品目 リビルト試行の対象品目 リビルト試行の対象品目 リビルト試行の対象品目 2008 年に定められた対象品目 ①エンジン ②トランスミッション ③オルタネータ ④スタータ ⑤ステアリング 2011 年に定められた対象品目 ⑥ドライブシャフト ⑦エンジンオイルポンプ ⑧ウォーターポンプ ⑨パワステポンプ ii)リビルト企業の品質管理規範(試行版) 2013年1月には、国家発展改革委員会がリビルト企業の品質管理規範(試行版)に関 する通知を発行した。この規範において、リビルト事業に参入する企業に求められる要 件、使用済み中古部品の回収・検査方法、品質管理体制(ISO9001 や ISO14001 の取得 等)、製品の販売方法やトレーサビリティに関する規定が定められた。 図表 5 リビルト企業の品質管理規範(試行版) リビルト企業の品質管理規範(試行版) リビルト企業の品質管理規範(試行版) リビルト企業の品質管理規範(試行版) リビルト企業の品質管理規範(試行版) 二 基本条件 第五条(工商登記)リビルト事業に参入する企業は、工商管理部署で工商登記或いは営業 範囲変更を行い、リビルト事業を行うとの内容を明記した上でリビル ト事業を実施すること。 第六条(製品授権)エンジン、トランスミッションのリビルトを操業する企業はその製品 の元製造企業からの授権を取得する必要があり、その技術的応援を受 け、品質の保証ができ、且つそのリビルトの規模は元製造者の社会的 保有台数と合わせて合理的な解釈が成り立つようにすること。 第七条(業務企画)リビルト企業は市場を分析し、製品販売の市場戦略と営業計画を立て、 定期的に計画の進捗を確認し、リビルト製品で収益を獲得できる生産 規模の達成をすること。 第八条(生産能力管理)リビルト企業は解体、洗浄、リビルト加工、組付け、製品の品質 測定検査などの技術設備と能力を揃えなければならず、現場と一致し、 且つ上記の要求を満たす設備リストの提供が必要。国家としては表面 修復の技術と設備で製造率の上昇を図ることを奨励する。

三 旧品の回収と検査測定 第九条(中古部品の回収)リビルト企業は自社或いは元製造企業の販売及びアフターサー ビスネットから中古部品を回収することができる。中古部品回収を専 業とした業者がリビルト企業に対して中古部品を供給することを提唱 する。ELVからの中古部品回収及びそれを用いたリビルトは国家の規 定に反してはならない。 第十条(中古部品輸入の管理)リビルト企業は海外から中古部品を輸入し、加工するにあ たり、国家の貿易、産業政策、輸入廃棄物環境保護及び税関、質検な どの規定に従い、有害物の輸入を防止すべき。リビルト企業はロット 毎に中古部品輸入の合法な手続きを行うこと。 第十一条(中古部品検査の要求)リビルト企業は中古部品に対し、その性能を判明する技 術手段と能力を有するべきであり、自社で鑑定した中古部品のリスト とリビルト可能な部品リストを作成する必要がある。また、リビルト 企業は解体する中古部品と更新に使用する部品の仕入れ検査要求を明 確にする必要がある。解体する中古部品に対しては、その検査方法と 手順を明確にすること。更新に使用する部品については、サプライヤー の検査報告を用いるか自社検査結果を用いることができる。 四 生産過程の品質コントロール 第十二条(品質コントロール体制)リビルト企業は ISO9001 認証を取得することが必要で ある。認証範囲はリビルト企業、対象製品、同社元品質コントロール 体制の上、リビルト製品の範囲を追加する。尚、リビルト企業に対し、 ISO14001 の環境システム認証と OHSAS18001 の職業健康安全管理関 係の認証も取得することを奨励する。 第十三条(生産標準)リビルト企業は製品の設計、設計変更、製造工程設計に対し自社で 試験を実施し確認することが必要である。これによりリビルト製品が 元製造者の新品と同様な性能を持つことを保証する。 第十四条(標準改善計画)リビルト企業は授権企業或いは自社の製品図面に記載する寸法 や技術要件を変更しようとする場合、その設計の審査、確認を実施し、 製品の設計に対する責任を果たすものとする。 第十五条(作業指導書)リビルト企業は製品の全過程に渡って、検査規程或いは検査作業 指導書を作成し、標準作業書で工程要領と管理方法を明確にし、製品 の品質に関係する作業者に使用させ、作業を標準化し、その工程を監 督するものとする。作業指導書は生産現場に表示し、随時更新とする。 第十六条(生産一致性の保証)企業の生産体制(人員の能力、生産/検査設備、仕入/回収に 関わる材料とサプライヤー、生産工程、作業環境、管理体制など)の 保証能力に重大な変更が発生する場合には、生産に影響が及ばないこ とを十分に証明する必要がある。 第十七条(作業者)リビルト企業の技術者は製品の製造工程と技術を把握し、製品の工程 設計能力を有すること。製品の部品から完成までの製造中の検査や完 成品検査ができる者である。 第十八条(性能検査)リビルト企業は製品の性能、経済性(燃費)についての検査を行う 必要である。完成品の性能検査項目はそのモデル試験の要求の規程に 合わせて定例検査とモデル試験の頻度を定める必要がある。製品は国 家標準に記載された新品検査に合格できるものでなければ出荷しては ならない。国家標準がない場合、元製造者の標準に達すものとする。 第十九条(検査標準とその報告)リビルト製品は元製品の新品標準の要求を満たすこと。 よってリビルト企業は自社製品をライセンスの付与された資格のある 第三者認定機関(CMA)或いは元製品の製造者で性能測定をし、検査 報告を発行する必要がある。製品シリーズがロット生産規模に達した

ものは国家標準に従い、モデル試験を実施し、リビルトモデル試験の 検査報告を提示する必要がある。検査に不合格の場合、販売禁止とす る。元製品がCCC認証を必要とするものの場合は、そのリビルト製品 に同様の認証がなければ生産不可とする。 第二十条(技術設備とその保守)リビルト企業は必要な洗浄、検査、加工、組付け設備を 持ち、それらに対し設備取実施し、設備を良好な状態を保つ、正常な 生産を守ること。 第二十一条(環境管理)リビルト企業の製造施設は環境保護に配慮しなければならない。 製造する製品の製造工程と技術の変更に伴う技術改善を実施すると同 時に、関係する設備の改造も実施すべきである。 第二十二条(内部審査)リビルト企業は社内審査体制を作って、年間 1 回下回ずに内部審 査を実施すること。審査内容はすべての製品についての寸法、性能、 修復寸法を考慮して計画すること。 第二十三条(市場反応への改善対応計画)リビルト企業は生産中の不良品に対し適切な方 法で分析を実施し、設計、工程、技術と試験能力面で改善を続けるこ とが必要である。市場の反応に応じて自社の設計、工程、技術、開発 能力及び品質保証能力をアップすることも必要である。 五 販売網と製品追跡 第二十四条(販売体制の明示)リビルト企業の製品の販売は、自社、元製造企業のアフター サービスネットワーク或いは指定された機構の範囲において行うもの とする。且つそのアフターサービスネットワークの販売店を社会に対 し公表する必要がある。元製造企業の新品生産及び国家または企業が 明示する品質保証期間内での修理や交換に用いてはならない。国家と してはリビルト製品を品質保証期間外の修理や交換に使用することを 奨励する。 第二十五条(消費者承知権)リビルト企業は自ら或いは他の企業に委託し、リビルト製品 を使用する際、消費者にその製品がリビルト品であることを明示しな ければならない。 第二十六条(品質保証承諾)リビルト企業は自社製品に品質合格証と元製造企業の新品と 同様な品質保証期間を明示する。 第二十七条(連帯管理)リビルト企業に認定された販売店は、製品に対し連帯管理の実施、 製品販売情報の記録、領収書の発行、これらの情報の保管を行うもの とする。 第二十八条(品質追跡体制)リビルト企業は原材料(回収された物あるいは新品)の仕入 先から最終製品の出荷までの完全な追跡体制を構築する必要がある。 リビルト企業は製品アッシーの中のリビルト品と更新物の類別を明確 にし、記録して保管する。製品の品質、安全、環境、省エネなどの面 で重大な問題が発生した際、リビルト企業として迅速に原因究明がで き、必要な救済措置をとることができるようにすること。 六 保障条件 第二十九条(注記と表示)リビルト企業は製品の外観に明確にリビルト品であることを表 示すること。外観面での表示が困難な場合は、その包装に表示するこ と。表示そのものは見やすく、耐久性且つ落とし難くすること。 第三十条(監督検査)リビルト企業は積極的に監査機構からの検査監督に協力すること。 問題が発見された場合それを速やかに是正すること。 第三十一条(リコール)リビルト企業は自社製品の安全欠陥による人の健康と生命安全に 被害を招致する可能性があると発見した場合、国家の規定に従い社会 に対して公表をしなければならない。販売者に販売停止、消費者に使 用停止の通知を出し、自ら製品のリコールを実施する。安全欠陥の原

因が元製造企業に及ぶ場合は、その製造元へも通知する必要がある。 (注)日本語訳は仮訳として当社が作成したものであり、実際の法的解釈や運用に対して責任を有するもの ではない。 iii)「以旧換再」 2013年7月、発改委、財政部、工信部、商務部、質検総局ら四つの部署が連盟で「リ ビルト部品の中古部品交換検討実施案」を公表した。これにより、発展改革委員会と工 信部に認定されたリビルト企業のリビルト部品(まずはエンジンとトランスミッション を対象とする予定)の購買者に対し、補助金を出すと規定(但し、補助金には上限設定 有り)。この補助規定の期間は原則的 5 年間以下とされているが、現状は補助金実施の 具体的措置が未決定であり、実施されていない。 ⑤ 今後の動向 2001 年に制定された「ELV回収管理弁法」を代替する「ELV回収解体管理条例」が商 務部の主導により作成されている。これに関する意見として通知された文書では「ELV解 体により発生したエンジン、トランスミッション、ステアリング、アクスル、シャーシの 5大アッセンブリーとその部品は、国家の規定に従いリビルト可能なものはリビルト企業 へ売却すべきである」と記載されている。 2014年3月現在においては未発表であるが、今後のリビルト産業の発展は同条例の制定 動向に大きく左右されると考えられる。 図表 6 リビルト製造の推進に関する法制度 年月 年月年月 年月 法令等名称法令等名称 法令等名称法令等名称 概要概要概要概要 担当部署担当部署 担当部署担当部署 2006 20062006 2006 年年年 2年222 月月月月 自 動 車 産 品 回 収 利 用 技術政策 廃 車 部 品 及 び 修 理 交 換 し た 中 古 部 品 に つ い て 、 技 術 、 設 備 、 検 査 測 定 条 件 を 有 し た 企 業 が 再 製 造し、修理部品として自動車修理に用いる事を奨 励 国家発展改革委員会、 科学技術部、国家環境 保護局 2008 20082008 2008 年年年 3年333 月月月月 自 動 車 部 品 再 製 造 モ テ ゙ ル 拠 点 フ ゚ ロ シ ゙ ェ ク ト の 組 織 的展開に関する通知 エンジン、トランスミッション、オルタネータ、スタータ、ステアリングを 対象として、部品再製造産業の技術標準、市場参 入条件、流通管理体系の確立を行う 国家発展改革委員会 2008 20082008 2008 年年年 3年333 月月月月 自 動 車 部 品 再 製 造 試 行拠点管理弁法 禁止されていた5大アッセンブリー(エンジン、トランスミッショ ン、ステアリング、アクスル、シャーシ)のリビルトを暫定的に許 可。モデル企業 14 社選定。 国家発展改革委員会 2008 20082008 2008 年年年 8年888 月月月月 中 華 人 民 共 和 国 循 環 経済促進法 再 製 造 品 お よ び 再 生 品 の 品 質 の 国 家 基 準 合 致 と、再生品の標識標示義務付 環境保護部

2010 20102010 2010 年年年 5年555 月月月月 リ ヒ ゙ ル ト 産 業 発 展 の 意 見 に関して 廃棄自動車回収管理弁法(307 号令)を改訂し、5 大アッセンブリーのリビルト禁止の廃止を提言 国家発展改革委員会、 商務部、環境保護部等 11 部署 2011 20112011 2011 年年年 9年999 月月月月 実 証 試 験 の 拡 大 実 施 に関する通知 モデル企業の対象部品をドライブシャフト、エンジンオイルポ ンプ、ウォーターポンプ、パワステポンプに拡大 国家発展改革委員会 (2)リサイクル部品の輸出入に関する法制度 中国では、不適正処理による環境汚染を懸念して、国内で適切な処理が行えないと考え られる廃棄物や再生資源の輸入禁止・制限政策をとっている。 自動車の中古部品の輸入に対しても同様の姿勢をとっており、2002 年に外経貿部、税関 総署、質検総局三部所が公表した「輸入禁止品目(第二陣)」に、「車類」(87章)と「エ ンジン」(子目8407~8408)が定められており、これによって大半の自動車の中古部品(エ ンジン、トランスミッション、ステアリング、ブレーキアッシー等)は輸入が禁止されて いる。オルタネータ、スタータ、ポンプ類など一部の部品はこの禁止対象に含まれていな い。 また、2004 年に国家発展改革委員会が公表した「自動車産業発展政策」において、寄付 や金 属スクラップ 等の名義で 中古自動車 とバイクの 5大アッセ ンブリー等 の部品を輸入 し、解体またはオーバーホールを行うことが禁止されている。(第 59 条) このように、大半の自動車中古部品の輸入が禁止されている状況は、リビルトの原料と なる中古部品の集荷を国内供給に限ることになり、リビルト産業発展の方針と相反する状 況をつくりだしている。そのため、政府も徐々に規制緩和を検討し始め、国内のリビルト 産業の発展に向けた環境整備、産業発展の促進を図っている。 例えば、試行版が公表された「リビルト企業品質管理規範」においても、「リビルト企 業は海外から中古部品を輸入し、加工するにあたり、国家の貿易、産業政策、輸入廃棄物 環境保護及び税関、質検などの規定に従い、有害物の輸入を防止すべきである。またリビ ルト 企業はロット 毎に中古部 品輸入の合 法な手続き を提供でき るようにす るべきである (第10条(中古部品輸入の管理))」など、輸入時についても原則が明示されている。

2.中国におけるリサイクル部品に関する統計データ

(1)販売台数・保有台数 中国における自動車の販売台数は、2013年に年間あたり2,000万台を突破し、今後も増 加を続け、2020年には3,000万台を超えると予測される。 また、保有台数は2012年に 1億台を超えており、今後も販売数の増加に伴い増加を続 け、2020年には3億台に近づくと予測される。 図表 7 中国における自動車保有台数と販売台数の推移予測 (千台) (資料)世界自動車統計年刊2013(FORIN)及び世界自動車産業の生産・販売台数予測調査2013年版-2022年 の自動車産業-(㈱アイアールシー)をもとに作成。2012年までは実績値、2013年以降は推計値。 販売数を車種別にみると、2013年の実績で乗用車が約1千6百万台、商用車が約4百万 台と、乗用車の販売が約8割を占めている。 36,974 43,584 50,996 62,806 78,018 93,563 109,440 126,732 144,320 162,703 181,087 199,470 217,854 236,237 248,537 258,377 266,249 272,546 297,736 7,216 8,792 9,336 13,645 18,062 18,505 19,306 21,816 22,633 24,959 26,335 27,391 28,492 29,495 30,530 31,608 32,408 33,220 34,055 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 保有台数 販売台数図表 8 中国における販売台数(乗用車・商用車別) (千台) (資料)世界自動車統計年刊2013(FORIN)、世界自動車産業の生産・販売台数予測調査2013年版(㈱アイアール シー)をもとに当社作成 車種別の保有台数を見ると、乗用車の販売台数増加に伴い、乗用車が全体に占める割合 が増加しており、2013年には乗用車の割合が56%となっている。 図表 9 中国における自動車保有台数(乗用車・商用車別) (万台) (資料)世界自動車統計年刊2013(FORIN)、世界自動車産業の生産・販売台数予測調査2013年版-2022年の 自動車産業-(㈱アイアールシー)より作成。13年度は同資料に基づく推計値。 10,380 13,900 14,472 15,495 16,130 3,410 4,360 4,033 3,811 3,970 0 5,000 10,000 15,000 20,000 25,000 2009年 2010年 2011年 2012年 2013年 乗用車 商用車 2,530 3,443 4,624 5,831 7,145 3,588 4,359 4,732 5,113 5,528 -2,000 4,000 6,000 8,000 10,000 12,000 14,000 2009年 2010年 2011年 2012年 2013年 乗用車 商用車

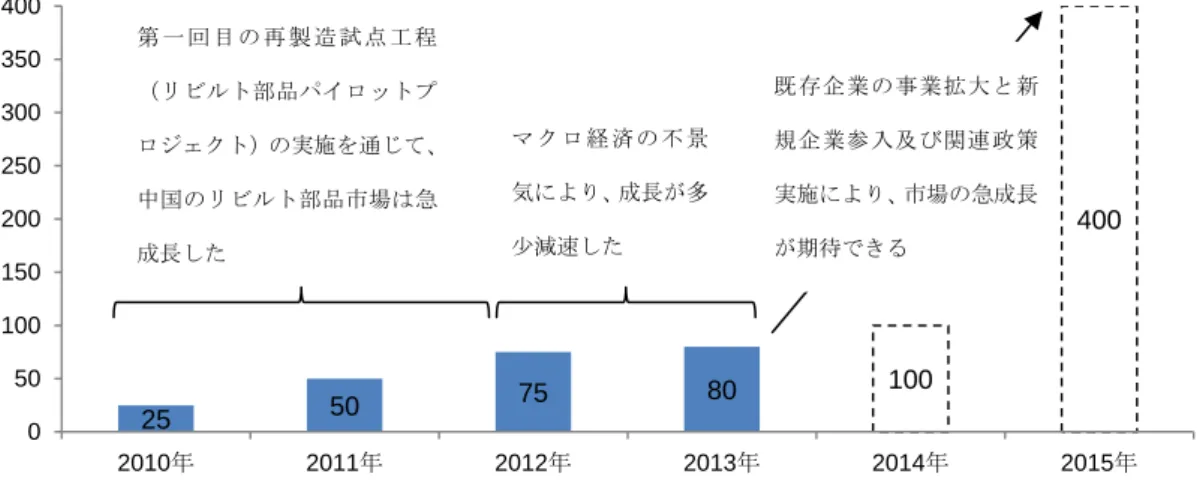

(2)アフターパーツ1市場 1)アフターパーツ市場全体 中国では自動車保有台数の増加に伴い、自動車アフターパーツ市場も急成長している。 2005年の2,500億元から2010年の7,100億元に成長し、2013年は1兆元に近い規模で、 平均 18%以上の成長率を見せている。更に、2020 年には 3 兆元を超える規模に達成する と予測される。 図表 10 2005~2020年自動車アフターパーツ市場規模の推移(単位:億元) (資料)2005~2013年までのデータは「中国汽車工業統計年鑑」を参照、2014~2020年は、当社予測により作成 関連機関の統計データによると(代表企業20社をサンプルとして調査)、2010年、中国 リビルト部品販売総額は25億元で、2013年は約80億元を達成し、3.2倍に拡大した。更 に、2012年6月16日に国務院より発表された「十二五節能環保産業発展計画(第十二次 五ヵ年省エネ及び環境産業に対する計画)」には、2015年にはリビルト部品市場規模を400 億元、エンジンは80万台で、トランスミッションとスタータ及びオルタネータは合計800 万ユニット生産の実現という目標が設定されている。 1 アフターパーツとは新車販売後に交換される単品で販売されるパーツの総称のことである。 2,521 3,959 4,699 4,913 5,508 7,183 7,574 8,189 9,691 11,467 13,569 16,056 19,000 22,482 26,604 31,480 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 CAGR:18.3% 予測値

図表 11 2010~2015年中国リビルト部品販売総額推移(単位:億元) (資料)「中国汽車工業協会自動車部品リビルト部品分科会」の関係者インタビューより作成 (注)2015年目標400億元中、自動車リビルト部品が約8割で、工作機械などの自動車以外製品が2割である 「中国汽車工業協会汽車零部件再製造分会(中国汽車工業協会自動車部品リビルト部品 分科会)」の関係者インタビューによると、2015年の目標は非常に高く設定されており、 実現には相応の努力が必要である。しかし下記3つの根拠に基づき、実現可能性はあると 推測される。 根拠1.関連政策発表及び業界規範化 政府は「以旧換再(リビルト部品購買者に対し、補助金を付与)」などの政策を通じて、 消費者の購買意欲を高め、需要拡大に繋がることを期待している。既に「以旧換再」政策 の草案は国務院まで上申されており、2014年上期には実施される可能性が高いと思われる。 また、自動車部品企業の知的財産保護、ローカル企業の技術力育成のために、模倣品の取 締りを強化し、アフターパーツ市場の規範化を進めている。これにより、模倣品の流通は 減少傾向にあり、アフターパーツ市場におけるリビルト部品の認知度向上に繋がると期待 される。 根拠2.既存リビルト企業の生産拡大 中央及び地方政府の支援を受け、リビルト部品市場はモデル企業を中心に急速成長する と期待される。例えば、上海市は 2011 年からリビルト事業を「戦略新規産業専門発展計 画」に盛込み、市場規模を2012年の10億元から、2015年の50億元に拡大させる計画を 発表した。 根拠3.リビルト事業への新規参入企業の増加 「循環経済促進法」などの環境に配慮した産業発展支援政策により、リビルト事業の注 目度は高く、新規参入企業数は伸びている。「中国汽車工業協会」の統計によると、2008 年では、10社強のリビルト企業が、2013年には 100社を超えている。今後もリビルト部 25 50 75 80 100 400 0 50 100 150 200 250 300 350 400 2010年 2011年 2012年 2013年 2014年 2015年 第 一 回 目 の 再 製 造 試 点 工 程 ( リ ビ ルト 部 品パ イ ロ ット プ ロジェクト)の実施を通じて、 中 国 の リビ ル ト部 品 市 場は 急 成長した マ ク ロ 経 済 の 不 景 気により、成長が多 少減速した 既 存 企 業 の 事 業 拡 大 と 新 規 企 業 参 入 及 び 関 連 政 策 実施により、市場の急成長 が期待できる

品市場の拡大と共に企業数も伸びていくと予測される。 図表 12 2010~2020年リビルト部品市場規模の推移(億元) (資料)2010-2020年データは「中国汽車工業協会自動車部品リビルト部品分科会」の関係者インタビューより当社推計 中国のリビルト部品市場はアメリカ等の市場より遅れているものの、2008年から徐々に 拡大し、2013年には 80億元に達した。2014年は、「以旧換再」政策により、エンジンと トランスミッションを中心に、リビルト部品市場は急速成長すると予測される。 「中国自動車工業協会」関係者へのインタビューによると、2015年にはアフターパーツ 市場の約3%がリビルト部品市場となり、2020年には約25%、2030年には約50%に達す ると予測している。 2)商用車と乗用車別の市場 現在、中国のリビルト部品市場において、商用車向けのリビルト部品需要が圧倒的に大 きく、金額ベースで見ると、市場全体のおおよそ70%を占めている。 その理由は ①商用車は乗用車と比較して、安全面とコスト面の両立が求められている。 ②乗用車に対しての国家質検総局(国家品質検査管理局)管理が比較的に厳しい。 ①と②の理由から、商用車の方がより早くリビルト部品の需要が高まった。 第一期認定モデル企業リストを見ても分かるように、14社中10社が商用車向けリビル ト企業であり、大半を占めている。 25 50 75 80 100 400 725 1315 2383 4319 7828 0.35 0.66 0.92 0.83 0.87 2.95 4.52 6.92 10.60 16.23 24.86 0 5 10 15 20 25 30 0 1000 2000 3000 4000 5000 6000 7000 8000 2010年 2011年 2012年 2013年 2014年 2015年 2016年 2017年 2018年 2019年 2020年 リビルト部品市場規模(億元) アフターパーツにおけるリビルト部品占める比率(%) 予測値 国家計画

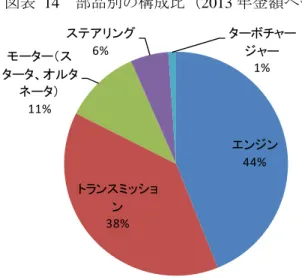

図表 13 商用車と乗用車構成比(2013年金額ベース) (資料)関係者インタビューより当社作成 3)主要パーツ別の市場規模 「中国発展改革委員会」より発表された政府認定モデル企業には、エンジン、トランス ミッション、モーター(スタータ、オルタネータ)、ステアリング、ターボチャージャー、 ポンプ(パワステ、ウォーター)、コンプレッサーなどのリビルト企業がある。その中で 今回は、エンジン、トランスミッション、モーター、ステアリング、ターボチャージャー の5種類をメインとして分析を行う。 現在のリビルト部品市場は、エンジンとトランスミッションの売上が多く、ぞれぞれ市 場全体の約40%と約35%を占めている。 三番目のシェアを占めるモーターは、市場全体の約11%を占めており、ステアリングと ターボチャージャーは合計で 6%を占めている。エンジン、トランスミッション以外の部 品は授権の必要がなく、集荷チャネルも比較的広いといったメリットもあり、今後の成長 が速いと予測される。例えば、2008年にはターボチャージャーの需要がなかったが、2013 年には売上ベースで全体の約1%程度に成長している。 商用車 70% 乗用車 30%

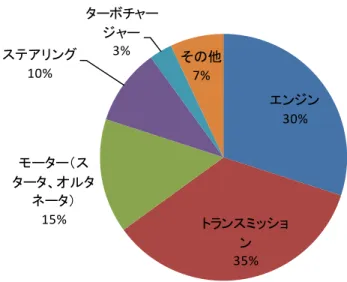

図表 14 部品別の構成比(2013年金額ベース) (資料)「中国汽車工業協会自動車部品リビルト部品分科会」が発表したデー タ及び企業ヒアリングより当社推計 商用車と乗用車を分けると、部品ごとの構成は多少差異が生じている。例えば、エンジ ンの場合、商用車市場では約45%を占めるが、乗用車市場では約30%になる。現在、商用 車エンジンのリビルト企業は、中国ローカル企業が多いが、乗用車は外資系(合弁含む) 企業が多い。 非5大アッセンブリー部品(モーター、ステアリング、ターボチャージャー等)の場合、 商用車市場では約 20%を占めるが、乗用車市場では約 35%になる。商用車に比べ乗用車 の品番は多く、5大アッセンブリーより消費者からの安全要求レベルは低く、一般消費者 にも受け入れられたため、全体における占める比率が高いと言われている。 図表 15 商用車の部品別構成比(2013年金額ベース) (資料)「中国汽車工業協会自動車部品リビルト部品分科会」が発表したデー タ及び企業ヒアリングより当社推計 エ ンジン 44% トランスミッ ショ ン 38% モーター( ス タータ、 オルタ ネータ) 11% ステ アリング 6% ターボチャー ジャー 1% エ ンジ ン 45% トランスミッ ショ ン 35% モ ーター( ス タータ、 オルタ ネータ) 10% ステ アリング 5% その他 5%

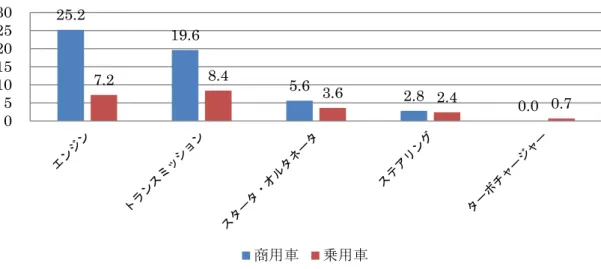

図表 16 乗用車の部品別構成比(2013年金額ベース) (資料)「中国汽車工業協会自動車部品リビルト部品分科会」が発表したデー タ及び企業ヒアリングより当社推計 台数ベースでは、モーター(スタータ・オルタネータ)が圧倒的に多く、約320万ユニッ トになる。エンジンとトランスミッションはそれぞれ約10万台と約24万台になる。 図表 17 2013年部品別の構成比(台数ベース) ※「中国汽車工業協会自動車部品リビルト部品分科会」が発表したデータ及び企業ヒアリングより当社推計 商用車と乗用車の部品別市場規模をみると、商用車のエンジンが 25.2 億元、トランス ミッションが 19.6 億元と規模が大きい。乗用車においては、トランスミッションが 8.4 億元と最も大きく、エンジンが25.2億元と続いている。 エンジ ン 30% トランスミ ッ シ ョ ン 35% モ ーター( ス タータ、オルタ ネータ) 15% ステ アリ ング 10% ターボチャー ジャー 3% その他 7% 68,108 196,000 1,753,660 29,612 42,000 1,443,020 0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 エンジン トランスミッション スタータ・オルタネータ 商用車 乗用車

図表 18 商用車と乗用車の部品別市場規模(2013年 単位:億元) (資料)2013年リビルト部品市場規模80億元をベースに当社推計 政府は2012年に第三段階「乗用車燃料消耗量限定値」を発表しており、2015年から実 施予定である。2015年基準値は6.9L/100kmになり、前段階に比べて20%程度引下げられ ている。2020年には、第三段階をベースに更に30%程度引下げられ、5L/100kmになる予 定である。 ま た、 商用車 向け には既 に「 軽型商 用車 燃料消 耗量限 定値 」が発 表さ れてお り、2012 年には「重型商用車燃料消耗量限定値」が発表され、第二段階は 2014 年から実施予定で ある。 燃費規制に対応するため、完成車メーカーはターボチャージャー付エンジンの搭載を重 要な対策の1つとして考えている。今後は、外資系完成車メーカーを中心に、ターボチャー ジャー導入率が急速に増えると思われ、その保有台数も拡大すると予測される。ハネウェ ル(アメリカ大手のターボチャージャー企業)の予測によると、2013年中国のターボチャー ジャーは500万台規模になり、2018年には1000万台に達すると予測している。 欧米系完成車メーカーは中国でのターボチャージャーの現地生産が長く、今後も継続拡 大する予定である。例えば、ハネウェルは、2012年湖北省武漢市で新工場を設立し、計画 生産能力は200万台である。同年、上海のターボチャージャー工場を拡張し、最大生産能 力を130万台に引き上げた。 日系完成車メーカーの場合、2011年ターボチャージャー導入率は1%だが、2015年には 30%、2020年には69%になると予測されている。例えば、東風日産は2011年よりターボ チャージャーの現地生産を開始した。また、三菱重工、IHI などの日系大手ターボチャー ジャー企業は、ニーズの増加に応じて、既存工場の拡張あるいは新工場設立の動きが活発 化している。 2013年 8月、「上海菱重増圧器有限公司(三菱重工業関連会社)」は、生産能力を 2015 年までに現状の約3倍、2016年には約4倍に拡張する計画を発表した。 2012年、IHIは10億円を投資して、「無錫石播増圧器有限公司」を設立し、既に稼働し 25.2 19.6 5.6 2.8 0.0 7.2 8.4 3.6 2.4 0.7 0 5 10 15 20 25 30 商用車 乗用車

ている「江蘇石川島増圧器有限公司」と「長春富奥石川島増圧器有限公司」を合わせて、

年間80万台の生産能力を確保した。

但し、ターボチャージャーのリビルト需要は遠い将来に増加すると考えられるため、本

3.リサイクル部品の特徴

中国の自動車アフターパーツ市場に流通している部品は、下記の5つに分類される。 純正部品 完成車メーカーブランドにて完成車メーカーのアフターチャネ ルで供給される部品 OEM部品 部品メーカーが独自ブランドにて自社の販売チャネルで供給さ れる部品 リビルト部品 部品を完全に解体し、全てのアッシー・部品を検査し、摩耗し た部品を修復あるいは新品と交換し、新品と同品質に改良し、 自社の販売チャネルで供給される部品 中古部品 使用済自動車から利用できる部品を取り外し、分解等の手を加 えず、テスター等による点検を行い、清掃・美化が施された部 品 模倣品 製造許認可を持たない企業あるいは他社ブランドを真似して製 造された部品 (1)部品の流通状況 2011年から2012年の各部品の構成比を見ると、純正品が52%と全体の約半分を占めて いる。模造品の流通は28%と高い割合であり、一方リビルト品は1%と極めて少量しか流 通していないことがわかる。 図表 19 2011~2012年中国自動車部品の種類別構成比(台数ベース) (資料)「全国汽車配件聨合会(APMU)」の報告書、「北京商報」等により当社推計 純正品, 52% OEM品, 7% リビルト品, 1% 中古品, 12% 模倣品, 28%(2)今後の傾向 中国政府は「以旧換再(リビルト部品購買者に対し、補助金を付与)」などの政策を通 じて、消費者の購買意欲を高め、需要拡大に繋がることを期待している。また、自動車部 品企業の知的財産保護、ローカル企業の技術力育成のために、模倣品の取締りを強化し、 アフターパーツ市場の規範化を進めている。これにより、模倣品の流通は減少傾向にあり、 アフターパーツ市場におけるリビルト部品の認知度向上に繋がると期待される。 加えて、中国は 10 年以上続く急速なモータリゼーションにより、1 台目需要を中心とした 市場構造から買替・増車需要を中心とした市場に変わりつつある。2012 年には買替・増車需 要は50%を超えたと言われている。このような市場変化に伴い、自動車に対する消費者の知識 レベルも高くなっており、自動車部品の知識も深めたため、より正確な判断が出来つつある。 将来的には、純正部品・OEM 部品よりコストパフォーマンスが高く、中古部品より安全なリ ビルト部品を選択する傾向になると期待される。 図表 20 中国自動車部品の品種別構成比のトレンド (資料)「全国汽車配件聨合会(APMU)」の報告書、「北京商報」及び関係者ヒアリングにより当社推計 図表 21 各種部品の今後の傾向 種類 種類 種類 種類 今後の傾向今後の傾向今後の傾向今後の傾向 純正 純正純正 純正 部部部部 品品品品 模倣品で事故を起こした経験がある消費者は再度模倣品は買 わなくなり、純正部品にシフトする可能性が高く、シェアは 増えると推計する。 OEM部部部部 品品品品 純正部品に近い品質で純正部品より安価のため、消費者の需 要が有る。但し、OEM部品は完成車メーカーから生産面での 制限を受けることが多く、構成比はそれ程変化しないと推計 する。 リビルト部品 リビルト部品 リビルト部品 リビルト部品 政 策 に よ る 消 費 者 認 知 度 の 高 ま り 及 び 知 識 レ ベ ル 向 上 に よ 52% 55% 28% 5% 12% 8% 7% 7% 1% 25% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2011~2012年 2020年 純正部品 模倣品 中古部品 OEM 部品 リビルト部品

り、シェアは大幅に増えると推計する。 中古 中古中古 中古 部部部部 品品品品 2012年は、輸入中古部品と国内発生(事故車、盗難車、使用 済自動車等)中古部品の比率は1:1であったが、税関におけ る取締り強化、汽配城への流通等の国内の管理強化により減 少傾向になると思われる。特に、違法な輸入中古部品及び盗 難車由来の中古部品が大幅に減少すると推計する。 模倣品 模倣品 模倣品 模倣品 取締り強化により減少傾向になると思われる。 (3)日・米との比較 中国、日本と比較すると米国は、自動車部品に占めるリビルト品の割合が74%と非常に 高く、純正品の割合はわずか10%である。 中国、日本においては純正品の割合が約半分を占めており、消費者の多くが純正品を好 む傾向があると考えられる。中国と日本の差異は模造品の割合であり、中国においては模 造品の割合が28%と非常に高くなっている。 図表 22 日・米・中の自動車部品の品種構成比 (資 料)矢野経済研究所、米国自動車部品工業年報(2011)、中国自動車業界展望及 び本調査より当社作成 55 10 52 26 16 19 19 74 1 28 0% 20% 40% 60% 80% 100% 日本 米国 中国 純正品 優良品 リ ビルト品 模造品

4.政府の現実の取組み及び課題の実態

現在、政府はモデル企業を認定し、リビルト製造試行に取組んでいる。2008年に14社、 2013年に28社が認定されている。モデル企業を以下に示す。 図表 23 リビルトモデル企業 政府指定モデル企業 政府指定モデル企業政府指定モデル企業 政府指定モデル企業 第一期 第一期 第一期 第一期 第二期第二期 第二期第二期 1 中国第一汽車集団公司 1 北京奥宇可鑫表面工程技術 2 安徽江淮汽車集団有限公司 2 北京首特鋼報廃機動車総合利用 3 奇瑞汽車有限公司 3 長城汽車股份 4 上海大衆聯合発展有限公司 4 唐山瑞兆激光再製造技術 5 濰柴動力(濰坊)再製造有限公司 5 河北省物流産業集団 6 武漢東風鴻泰控股集団有限公司 6 哈飛工業集団 7 広州市花都全球自動変速箱有限公司 7 沃尓沃建筑設備(中国) 8 済南復強動力有限公司 8 采埃孚銷售服務(中国) 9 広西玉柴機器股份有限公司 9 上海孚美汽車自動変速箱技術服務 10 東風康明斯発動機有限公司 10 張家港富瑞特种装备股份 11 柏科(常熟)電機有限公司 11 玉柴再製造工業(蘇州) 12 陝西法士特汽伝動集団有限責任公司 12 江蘇新工特鋼鍛造 13 浙江万里揚変速機有限公司 13 全興精工手段 14 中国人民解放軍第六四五六工廠 14 浙江再生手拉手汽車部件 15 滁州市洪武報廃汽車回収折解利用 16 山東能源集団大族激光再製造 17 河南飛孟激光再製造有限公司 18 武漢法利茉切割系統工程 19 湖南机油泵股份 20 湖南博世汽車部件(長沙) 21 江西江鈴汽車集団実業 22 広州市跨越汽車零部件工貿 23 広東明傑零部件再製造有限公司 24 陜西北方動力有限責任公司 25 大連報廃車両回収折解有限公司 26 威伯科汽車控制系統(中国) 27 青島聨合報廃汽車回収有限公司 28 三立(厦門)汽車配件有限公司 しかし、これらの企業のなかには依然として検討段階の企業も多く、実際に量産体制に 入り稼働を行っている企業は42社中25社と全体の60%にとどまっている。図表 24 モデル企業の稼働状況 稼働中 60% 未稼働 40% 稼働割合が低い理由として、まずリビルトに必要なコア部品の確保が困難であることが 挙げられる。5大アッセンブリーのリビルト製造が認められたものの、仕入れについては 解体 企業からの購 入が禁止さ れているた め、授権し た自動車メ ーカー、部 品メーカーや ディーラーに仕入れ先が限定されているためである。 政府は解体事業から発生した5大アッセンブリーのリビルトを解禁する構想を進めてい るが、解禁前の現状においてはコア部品の集荷に課題が生じている。 コア部品の供給を増やすために中古部品の輸入解禁の議論も行われているが、輸入解禁 に伴って外資企業が本格的に国内市場へ参入すると思われ、技術的に優位である外資企業 にリビルト市場が独占されてしまうという見解が国内では多く、解禁にあたって国内企業 との合弁を義務づけるなどの条件が付される可能性が高いと考えられる。 また、5大アッセンブリーのリビルト解禁が行われると、主に廃車から回収された部品 がリビルト用に流通すると考えられており、中国で回収される廃車の年式が非常に古いこ とから、その部品から製造されたリビルト品の品質保証をどのように担保するのかという ことも議論されている2。

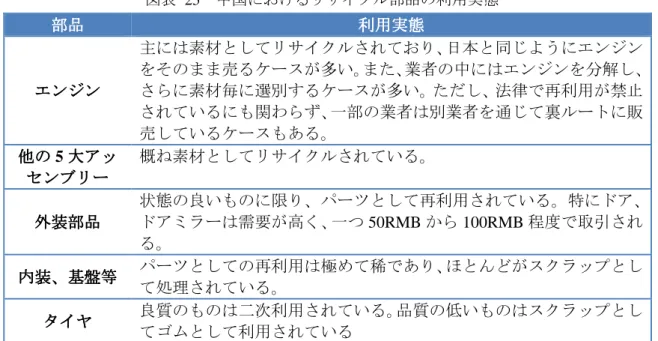

5.現在行われているリサイクル部品の利用実態

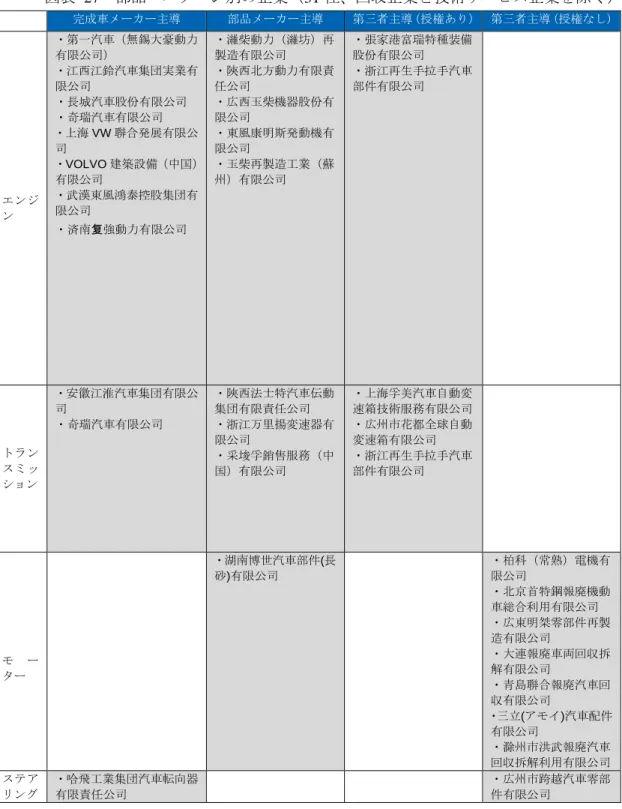

(1)リビルトモデル企業以外のリサイクル部品の利用実態 現地におけるリサイクル部品の利用実態は、部品により大きく異なっている。 法律で再使用が禁止されている5大アッセンブリーは基本的にリサイクルされている。 外装部品、タイヤは再利用されているが、内装や基板が再利用されることは稀であり、 スクラップとして処理されている。 2 当社が中国にて参加したリサイクル経済とクリーン製造フォーラムにて(2013年9月6日)図表 25 中国におけるリサイクル部品の利用実態 部品 部品 部品 部品 利用実態利用実態利用実態利用実態 エンジン エンジンエンジン エンジン 主には素材としてリサイクルされており、日本と同じようにエンジン をそのまま売るケースが多い。また、業者の中にはエンジンを分解し、 さらに素材毎に選別するケースが多い。ただし、法律で再利用が禁止 されているにも関わらず、一部の業者は別業者を通じて裏ルートに販 売しているケースもある。 他の 他の 他の 他の5大アッ大アッ大アッ大アッ センブリー センブリー センブリー センブリー 概ね素材としてリサイクルされている。 外装部品 外装部品外装部品 外装部品 状態の良いものに限り、パーツとして再利用されている。特にドア、 ドアミラーは需要が高く、一つ50RMBから100RMB程度で取引され る。 内装、基盤等 内装、基盤等 内装、基盤等 内装、基盤等 パーツとしての再利用は極めて稀であり、ほとんどがスクラップとし て処理されている。 タイヤ タイヤ タイヤ タイヤ 良質のものは二次利用されている。品質の低いものはスクラップとし てゴムとして利用されている (2)リビルトモデル企業のリサイクル部品製造のパターン・部品別の整理 中 国における リビルトモ デル企業の 流通構造は 、基本的に 完成車メー カー主導、 部 品 メーカー主導、第三者主導の大きく3つのパターンに分けられる。また、第三者主導の場 合は、生産メーカーからの授権がある企業と授権がない企業に分けることが出来る。 エンジン、トランスミッションなどのコア部品は、生産メーカー(完成車メーカーの場 合もあるし、部品メーカーの場合もある)主導のパターンが多く、第三者主導のパターン であれば、必ず元々生産メーカーの授権が必要になる。それに対して、モーター(スター タ、オルタネータ)、ステアリングなどの非保安部品は、生産メーカーの授権がいらない ので、第三者主導のパターンが多い。 図表 26 各部品のパターン別企業数(単位:社) 主導事業体 エンジン ミッション モーター ステアリング メーカー 完成車 8 2 1 部品 5 3 1 第三者 授権あり 2 3 授権なし 7 1 合計 15 8 8 2 ※パイロットプロジェクト参画企業リストのうち、対象企業 31 社(回収専門企業と技術サービス企業を除く) を分類 上記の企業数の具体的な内訳は、下記の通りである。

図表 27 部品・パターン別の企業(31社、回収企業と技術サービス企業を除く) 部品 完成車メーカー主導 部品メーカー主導 第三者主導(授権あり) 第三者主導(授権なし) エ ン ジ ン ・第一汽車(無錫大豪動力 有限公司) ・江西江鈴汽車集団実業有 限公司 ・長城汽車股份有限公司 ・奇瑞汽車有限公司 ・上海VW聨合発展有限公 司 ・VOLVO建築設備(中国) 有限公司 ・武漢東風鴻泰控股集団有 限公司 ・済南复強動力有限公司 ・濰柴動力(濰坊)再 製造有限公司 ・陝西北方動力有限責 任公司 ・広西玉柴機器股份有 限公司 ・東風康明斯発動機有 限公司 ・玉柴再製造工業(蘇 州)有限公司 ・張家港富瑞特種装備 股份有限公司 ・浙江再生手拉手汽車 部件有限公司 ト ラ ン ス ミ ッ ション ・安徽江淮汽車集団有限公 司 ・奇瑞汽車有限公司 ・陝西法士特汽車伝動 集団有限責任公司 ・浙江万里揚変速器有 限公司 ・采埈孚銷售服務(中 国)有限公司 ・上海孚美汽車自動変 速箱技術服務有限公司 ・広州市花都全球自動 変速箱有限公司 ・浙江再生手拉手汽車 部件有限公司 モ ー ター ・湖南博世汽車部件(長 砂)有限公司 ・柏科(常熟)電機有 限公司 ・北京首特鋼報廃機動 車総合利用有限公司 ・広東明桀零部件再製 造有限公司 ・大連報廃車両回収拆 解有限公司 ・青島聨合報廃汽車回 収有限公司 ・三立(アモイ)汽車配件 有限公司 ・滁州市洪武報廃汽車 回収拆解利用有限公司 ス テ ア リング ・哈飛工業集団汽車転向器 有限責任公司 ・広州市跨越汽車零部 件有限公司 続いて、エンジン、トランスミッション、モーター・ステアリングについて、部品別の モデル企業の動向を整理する。 1)エンジン エンジン再製造全体では完成車メーカー主導と部品メーカー主導の 2 つパターンがあ

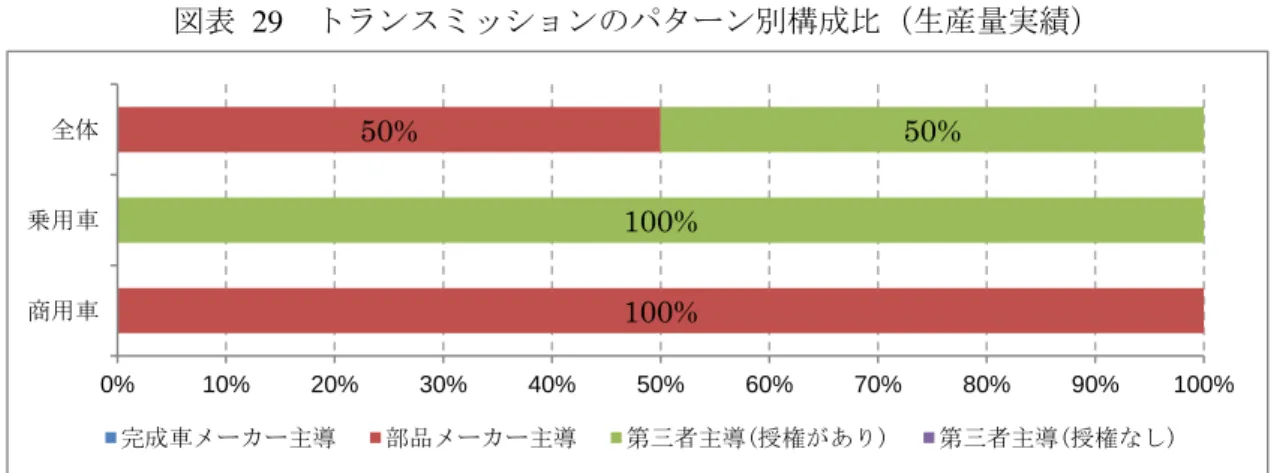

る。完成車メーカー主導のパターンが多く、全体の約54%を占めている。 乗 用 車 の エ ン ジ ン は 基 本 完 成 車 メ ー カ ー が 内 製 し て お り 、 完 成 車 メ ー カ ー 主 導 の パ ターン多く、現時点では100%完成車メーカー主導となっている。それに対して、商用車 は部品メーカーからエンジンを調達するケースが多いので、再製造事業も部品メーカー に主導のパターンが多い。但し、「張家港富瑞特種装備股份有限公司」、「浙江再生手拉手 汽車部件有限公司」などの第三者主導の企業の生産開始により、今後は第三者主導のパ ターンも実施される可能性がある。 図表 28 エンジンのパターン別構成比(生産量実績) ※パイロットプロジェクト参画企業のうち、エンジン企業15社の生産実績によりまとめ ※生産実績データはヒアリングと公開情報により獲得 2)トランスミッション トランスミッションは、乗用車は第三者主導のパターンになり、商用車は完成車メー カー主導のパターンとなっている。 乗用車の場合、中国ローカル企業(完成車メーカー或は部品メーカー)は、まだ、再 製造コア技術を持っていないため、量産化を実現できていないし、外資メーカーは技術 を持っているが、事業展開が遅れている。そのため、完成車メーカーあるいは部品メー カーは、有力な第三者再製造企業と提携して、事業を展開している。将来は、「一汽VW」、 「采埈孚銷售服務(中国)有限公司」などの生産開始により、メーカー主導のパターン も出てくると考えられる。 商用車の場合、部品メーカー主導のケースが多い。ほとんどの完成車メーカーはトラ ンスミッションを外部から調達するため、トランスミッションの再製造技術は持ってい なく、再製造事業には参加していない 57% 100% 64% 43% 36% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 商用車 乗用車 全体 完成車メーカー主導 部品メーカー主導 第三者主導(授権があり) 第三者主導(授権なし)

図表 29 トランスミッションのパターン別構成比(生産量実績) ※パイロットプロジェクト参画企業のうち、トランスミッション企業8社の生産実績によりまとめ ※生産実績データはヒアリングと公開情報により獲得 3)モーター・ステアリング モーターとステアリングは第三者主導のパターンのみである。完成車メーカーは自社 でモーターを生産するケースが少ないし、部品メーカーは再製造事業に力を入れていな いため、現状、第三者主導のパターンがメインになっている。将来は、「哈飛工業集団汽 車転向器有限責任公司」などの完成車メーカーの生産開始、及び「湖南博世汽車部件(長 砂)有限公司」などの部品メーカーの生産開始により、市場構成も変わると見込まれる。 図表 30 モーター・ステアリングのパターン別構成比(生産量実績) ※パイロットプロジェクト参画企業のうち、オルタネータ・スタータ企業8社、及びステアリング企業2社の生 産実績によりまとめ ※生産実績データはヒアリングと公開情報により獲得 100% 50% 100% 50% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 商用車 乗用車 全体 完成車メーカー主導 部品メーカー主導 第三者主導(授権があり) 第三者主導(授権なし) 100% 100% 100% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 商用車 乗用車 全体 完成車メーカー主導 部品メーカー主導 第三者主導(授権があり) 第三者主導(授権なし)