中浜 隆

(小樽商科大学助教授)

は じめ に

1 9 6 0

年代以降、ア メリカの生命保険会社は資産 ・負債構成や収益 構造に変化が生 じている。資産内容の悪化や責任準備金の構成内容の 変化、収益性の低下、そしてそれらにともなう剰余金比率の低下 とい う財務内容の悪化である。剰余金比率の低下 をもたらしている主要な 要矧 ま、具体的には純営業収益 と一般勘定資産の価値の変動 として とらえることがで きる。

生命保険会社は保険引受業者の対応措置 として商品改革 を行って き ている。それは

1 9 6 0

年代初 めに保険部 門のなかの団体年金 に始 ま る。それは分散勘定の導入 と一般勘定での投資年度別方式の採用を内 容 とす るものである。商品改革 はその後1 9 7 0

年代後半か ら団体年金 に加 えて個人年金 と普通生命保険でも展開 された。 こうした商品改革 は投資成果の直接的反映や実勢金利の付与、保証 を特徴 とし、他方で 収入に占める純投資収益の割合増大をともなうものであった。それは 商品改革が利回 り、金利競争 として展開されたことを意味する。年金・生命保険の金融商品化である。

そして商品改革の進展の もとで、生命保険会社の負債の大部分を 占 弓める責任準備金は、年金準備金の割合増大 と生命保険準備金の割合減

少、そして両準備金に占める高利回り、高金利商品の準備金の比重増

‑159‑

米国生命保険会社の資産 ・負債稔合的管理

大 となってあらわれている。収益性の低下は、保険部門別の純営業収 益でみた場合、生命保険準備金の割合減少にもかかわらず普通生命保 険の純営業収益が大部分 を占めていること、他方で年金準備金の割合 増大にもかかわらず年金の純営業収益はわずかにす ぎないことにとも

なう純営業収益の相対的な減少によってもたらされている。また商品 改革の進展 と収益性の低下は、生命保険会社の利潤源泉でみた場合、

従来の主要なそれである利差益の放棄、減少 を示唆 している。

こうした収益性の低下に対処するために、生命保険会社は資産運用 葉番で低格付 け債の保有 を増大 させている。そして金利の変動にとも

なう債券価格や株価の変動が生命保険会社の保有資産の価値の不安定 性 を増大させてきている。なかでも一般勘定資産の大部分 を占める有 価証券の資産価値 (債券は均等利回 り評価額 または時価で、優先株は 取得価額 または時価で、.普通株は一般に時価で評価 される)の不安定 性の増大は、法定有価証券評価準備金 (債券 ・優先株部分 と普通株部 分)の変動 によ くあらわれている

。1 9 6 0

年代後半以降、有価証券 に 占める普通株の割合はわずかであるが、普通株粉 の最大限の準備金 と実際の準備金、それ らに対応する純 キャピタル ・ゲイン/ロスは株 価の変動にともなって稔 じて大 きく変動 し、剰余金の増減に大 きな影 響 を与 えている。それに加 えて1 9 8 0

年代 には、債券 ・優先株部分で もこうした普通株部分 と同 じ状況が生 じている。有価証券の大部分 を 占めている債券の鈍キャピタル ・ロスと債券 ・優先株部分への繰 り入 れ額の増大はお もに時価で評価 される低格付 け債の保有増大によるも のであ り、1 9 8 0

年代に剰余金比率 を低位 に とどまらせている要因 と1 )

なっている。

こ うした財務 内容の悪化 に対 して、生命保険会社は

1 9 8 0

年代 に資 産 ・負債総合的管理( As s e t / Li a b i l i t yMa n a g e me 山一ALM)

を導入す るようになっている。その場合、主要生命保険会社の資産 ・負債給 食的管理で採用 されている中心的な手法はセグメンテーション (seg

‑

me nt a t i o n)

と呼ばれているものである。1 9 6 0

年代前半に主要生命保 険会社はそれまでの全資産合同方式に代 わって投資年度別方式 を採用 しそいた。セグメンテーシ ョンはこの投資年度別方式が進展 した もの である。全資産合同方式や投資年度別方式、セグメンテー ションは、一般勘定資産か らの投資収益の保険部門への割 り当てに関わるもので ある。

本稿ではまず第 Ⅰ華で、従来 の全資産合 同方式に代 わって

1 9 6 0

辛 代初めに採用 された投資年度別方式に生命保障会社の一般勘定資産が 適す る構成内客 になっていた点 について考案する。次に第ⅠⅠ章では、こうした一般勘定資産の構成内容 の変化 に一般勘定負債のそれが加わ ることによって、投資年度別方式がさらに

1 9 8 0

年代 にはい りセグメ ンテ‑ ションに進展 していった点について検討するごとにしたい。注

1)

以上の点につ いては、①拙稿 「米国生命保 険会社の商品改革 の進展」r経済学研究j (九州大学)弟56番第1・2合併号、平成2年6月、②拙稿 「米国生島保険会社 の負債構成 と収益構造の変化」r文研静集J(生命保険文化研 究所)第

9 2

号、平成2

年9

月、③拙稿 「米国生命保険会社の有価証券保有 とMS VR

」『保険学姓剖 第536 号、平成4

年3

月、 を参照。Ⅰ 投資年度別方式

1 9 6 0

年代初め までは、生命保険会社の資産 はそれぞれの保険部 門 の区別 にかかわ りな く、一つの投資勘定 (一般勘定)で保有 されてい た。そ してその場合、各州の州法や規則によって、投資収益の割 り当‑7 1 ‑

米国生命保険会社の資産 ・負債捻合的管理

て方法 として全資産合同方式が規定されていた。この方式は、投資収 益の割 り当てにきいして全資塵利回りがそれぞれの保険部門の責任準 備金に応 じて適用されるものであった。

こうした全資産合 同方式 に代 わる投資年度別方式は

、1 9 6 0

年代初 めにおける生命保険会社の団体年金の商品改革の もとで採用されることになった。つまりこの方式は保険部門のなかの団体年金 を対象 とす るものであ り、それによって生命保険会社はそれまでの保険型年金の シェア低下に対処 し、非保険型 (信託型)年金の利回 りと対抗 しよう としたのである。 この投資年度別方式は、資金 を受 け取った年度に基 づいて一般勘定資産の投資収益 を割 り当てるものである。つ まりこの 方式は、それぞれの年度に払い込まれた同体年金掛金に実勢金利 を付 与 しようとするものである。その場合、この方式が適用 される団体年 金は、契約者が通常、資金 を引 き出す権利が特定の満期 まで制限され ているか逆選択か ら生 じる生命保険会社の投資 リスクを市場価値での 調整によって相殺することができる団体年金が対象 となる。生命保険 会社が一般勘定でこうした年金資産を契約者が引き出す場合、支払い は長期間

( 1 0

年、2 0

年)にわたって行 われる。それは、お もに生命 保険会社の一般勘定資産の評価方法 と関わっている。例 えば、一般勘 定で保有 されている大部分の債券は均等利回 り評価額で評価 されてい るように、大部分の資産は価値安定的な評価方法が採用 されている。つ きり金利水草が高い時期に年金資産 を契約者が引き出す場合、金利 水準がそれよりも低 い時期 に取得 した資産の市場価格は評価額 よりも 低 くなっているためである。 もしこうした長期間にわたる分割ではな く一括の支払いを契約者が選択する場合、市場価値での調整が行われ

2)

る。 このようにこうした団体年金は生命保険会社に とって年金掛金収 入や年金給付金の支払い としての保険引受業務 に関わる保険キャッ

シュ ・フローが安定的であ り、 したがって投資年度別方式によるそれ ぞれの年度に対する実勢金利の付与が有効に作用す るのである。

また投資年度別方式が有効 に作用するためには、同時に生命保険会 社の保有資産 (投下資本)の回転 としての資産運用業務 に閑わる投資 キャッシュ ・フロー も安定的であることが前提である。つ まり投資年 度別方式は、それぞれの年度における保有資産 (投下資本)の規則的 な回転 を前提 とするものである。その場合投資年度別方式は、おもに 一般勘定資産のなかの長期債 と抵当貸付 を対象 とするものであった。

それは、長期債 と抵当貸付 における明確な満期と返済計画が投資年度 別方式に適 しているからである。そこで以下では、投資年度別方式が 採用 される

1 9 6 0

年代初め までに、生命保険会社の一般勘定資産がこ うした投資年度別方式に通す る構成内容になっていた点について考察 しよう。まず生命保険会社の一般勘定では

、1 9 5 0

年代か ら6 0

年代初めの時 期には、その資産の大部分が長期債 (社債) と抵当貸付 に投資されて いた。すなわち生命保険会社 は、1 9 5 0

年代初めに社債 と抵 当貸付の 保有 を増大 させてお り、1 9 5 3

年か ら6 0

年代前半 を通 じて稔資産の3)

7 0 %

以上 を社債 と抵当貸付で保有 していたのである (衰1

を参照)。 同時期 における社債の内訳では、鉄道債 と公益事業億の割合が減少 し (絵資産 に対 して鉄道債は1 9 5 0

年5 . 0 %、6 0

年3 . 1 %、6 5

年2 . 1 %

、 同 じ く公益事業債 は1 9 5 0

年1 6 . 5 %、6 0

年1 4 . 0 %、6 5

年1 0 . 7 %)

、そ れ に対 応 して工 業 ・その他債 の割合 が増 大 して い る( 1 9 5 0

年1 4 . 9 %、6 0

年2 2 . 4 %、6 5

年2 4 . 2 %)

。工業 ・その他債は、1 9 5 0

年代半ば 以降、社債の半分以上 を占めるようになっている。 また抵当貸付の内 訳では、農場用 と非農場用でみた場合、大部分が非農場用であ り、そ のなかでは連邦政府機関の保険 ・保証が付いていないコンペ ンショナー7 3 ‑

米 国 生 命 保 険 会 社 の 資産 ・負債 絶 食 的 管 理

。3 y

巴QT 砂 地 q o o g

7377d 83 弓 J 7 tS V t al l77

Ja3u巴nSUT aJ !1 5

03一n) .tT Sq l ︹握 召 ︺ 。 L T7 伽 碑

増加拙轟 蓑 虫 f )盤 77

3せ N9 6 T ( 3 ) . q r J J 嘩 f l 台 車 Q r

畠中」(1 ) ︹鎖 ︺

」ト 等 記 諾 富

等

苫 志 望 臣 ES 冨 雷 Cm = 投,3 票 く○ く♪ トー卜 COd> O>‑I=>..1▼* I I p I I t L Iく∋←.■一一..■■一一一 e一一.J.■一Cq

..■▼寸・..■一1ー L.一lIE.■‑)一冊ltL

< D

O T L P

O O ○ くつ(≡)O 、⊂> ⊂> く●=}○ くつ O ⊂> ⊂> O O■◆■ ●▼

⊂>⊂つく=>く=>OOOく⊃⊂⊃⊂>⊂>(=〉⊂⊃⊂さく=>O

⊂>t=>⊂⊃⊂>⊂⊃O⊂つく⊃⊂⊃

⊂ I.

>■

⊂>亡⊃Q⊂⊃⊂⊃O些 首

n( 衣a

, LDylr COtr C q L L )

▼.一Cq くD'可l'寸 卜 中 ○ Cウ qD)

+ 牡 ・q一 qD くD くCICO凸 卜 p⊂>,‑‑小】卜 寸 lト

ト.n寸t.‑tトrやト■亡トつ●Cト トY)や 寸■ ト‑ 卜

r壁 o i

e

〜 ・一C

q

Cq CqN 一一

N er)Crつー ■ ● ■ ● ▲ ●CY)寸 LD LD 亡D LE)LL)■

柵 と i R ,

蛋 献 牲〔

C09 EつImD ト トCV3CVDく卜 くり CロV3CトT)C○○ 8)Y3Cr3lI寸 寸 寸 ■.一寸 LL)ト ト Cサ ーが寸 tO COー瑚

衣

Cq寸 亡D qDト くカ ¢ 一一 一一eJ..一Cq .一 ..‑lo o

早 N C q C qP 一 C

q Cq 亡 q亡 ウ ⊂ つ の 亡 ウ ⊂ ウC r ) の e 〇 c c

‑. lC

r>⊂>ト ト くp ■寸 〇〇tか Lt)くD lコ) C

q CO くわ∝)●一■

LL3tX)⊂DO)⊂>eqや ■寸l寸 1r寸 寸 LLつLL?q>卜‑

N eqCqNCTつCつCT?Cy)⊂†⊃⊂r3CDCyDCY3CY3ロつCQ

恵

′ I ヽ 読

CT)Cり CY3 m O>く>卜 く▼⊃ CO く>CQ O)ト.(=>CQ E‑ CTDCr

3 C

r) の Cr)..寸 亡勺亡つ てウ寸 寸せ せ LF}一L)LD輔

i

i: 宍

O N CY)CT} 03 .一 く> CC tJlくロ̲トーCr3 ...一 寸 く

P d

>蘇 ‑ ‑ .‑'I1‑1C

dN , ‑ N

Cq Dlc● ●y)くりの Cr3の軽 衣

撹

#

cy) ■一0 亡■

わ ー■ 0>q● ● ■>LL)LE3'寸 LD くD q> くロ ト CO# 準 衣

・寸 ,一 COト I

L 5

O>tl一寸 CqC> tL)CO卜 Cq

寸 Cl罵 究 需 等 等

宗

票 .等 等 票 崇 等 宍 罵 馬 ES華 衣

I.一O)lq ODCQくP寸 fq Cつ く> LLDCq r.< q> 一一 CJ

宙 gie'5'巴 3'ヨ ='3'5.3■ 一 一 ● ■ ■ ●O'CDC'の CO E‑

廿

⊂>■LQE) L)ロ.E一 亡} LさくEq Cb) LロD Lq tが L>OD L}OEL)く) L)CLt⊃ 卜 OD ¢ 0 ,I L)くDL} LOLつ L>CL? く3Q>⊂D ¢ く‑ eq CD Q凸 C>⊂rCDDl⊂くわ寸 Lロ ¢O>D唱霧噸駄Q)#軸盤準聴胡L僻

ルが半分以上 を占めている。

このように投資年度別方式 を採用する

1 9 6 0

年代初めには、生命保 険会社は資産構成 としてその大部分 を投資年度別方式の対象 となる資 産で保有 していたのである。繰 り返すが、生命保険会社が保有 してい る一般勘定資産のなかで社債 と抵当貸付が投資年度別方式に通 してい るのは、明確 な満期 と返済計画によるものである。そこで次に、生命 保険会社の稔資産の大部分 を占めている社債 と抵当貸付の満期 と返済 計画 (返済方法)について考察 しよう。1.

社債 (私募債)ここでは、社債 として私募債 を取 り上 げる。それは、生命保険会社 が取得 している社債の大部分が私募債 (とりわけ社債の大部分 を占め ている工業 ・その他債のほ とんどは私募債)であることによるもので

4)

ある。私募債は、公募債のように投資版行 による引 き受け ・分売を仲 介することな く、貸手 と借手が直接、発行条件に関 して交渉 して引 き 受 けられるものである。 こうした私募

( pr iva t epl a c e me nt )

または 直接引受( di r e c tpl a c e me n t )

方式 と呼ばれる証券の発行 ・引受形態 は、1 9 3 0

年代半ば以降、定着 して きた ものである。そして私募証券5) の大部分・は社債であ り、生命保険会社が取得 している。

そこでまず

、1 9 4 6

年‑4 9

年 と1 9 5 5

年における生命保険会社の私募 引受証券 (ほ とんどは社債)の満期構成によると、1 9 4 6

年‑4 9

年では 償 還期 間が1 8

年‑2 2

年 の ものが銘柄 数 で1 7 . 6 %

、金額 で3 6 . 3 %

ともっとも大 きな割合 を占めてお り、それを含めた倍達期間が

8

年‑2 7

年に属す るものは銘柄数で8 2 . 2%

、金額で8 6 . 5%

を占めている。また1 9 5 5

年では、銘柄数では償還期間が1 0

年‑1 4

年のものが3 1 . 5 %

、金 額では償還期 間が2 5

年‑2 9

年の ものが2 5 . 7 %

ともっとも大 きな割合‑7 5 ‑

米国生命保険会社の資塵 ・負債投合的管理

を占めてお り、両者を含めた償還期間が

1 0

年‑2 9

年に属するものは 6)銘柄数で

8 3 . 3 %

、金顔で8 0 . 0 %

を占めている。そしてこうした長期的 な償還期間に対応 して、多 くの私募債では元本の全部 または一部分 (残 りの部分 (いわゆるバルーン)は満期 亡=こ償遺 される)が期限前 に償還 きれる。期限前借遠は、私募債の場合、その発行にさいして貸手 と借手 との 間で発行条件に関 して行われる直接交渉において、通常、三つの償還 条項 として規定 きれ る。第一の償還条項 は、借手が減債基金 を設定 し、社債の発行 日か ら一定の据置期間 (通常

5

年 または1 0

年)が経 過 したのちに一定額 を毎年倍達するものである。 これは強制的減債基 金条項( ma n da t o r ys i nki n gf un dr e q ui r e me nt )

と呼ばれるもので ある。第二の償還条項は、借手がその収益に基づいて期限前償還 を行 う選 択的償 還条項( o pt i o na l r e p ay me ntp r o v i s i o n)

で ある。第三 の償還条項は、借手が借換債 を発行することによって既発債 を償還す る繰上償還である。これは繰上償還条項( c a mpr o vi s i o n)

と呼ばれ7) る。

こうした強制的 (国定的)減債基金による償還は、貸手である生命 保険会社が投下資本の回収の安全性を借手の流動資産に求めることに よるものである。それは、生命保険会社が引き受けた私募証券の大部 分が無担保であることと対応するものである。例えば、主要生命保険 会社

1 8

社は、1 9 4 6

年‑4 9

年に発行 された私募証券 (社債 と株式)の9 1 . 9 %

を取得 している。その私募証券の引受額 は、これ ら1 8

社が同 8)期間に取得 した証券の

6 1 . 2 %

を占めている。そしてこれ ら1 8

社が取 得 した私募証券 の なかで、銘柄数で6 2 . 9 %

、金額 で7 0 . 5 %

が無担保9)

(無担保社債 と債務証書)であった。 このことは、 企業が倒産 した時 に固定資産 に対す る抵当が きわめて不満足な結果 とならざるをえな

かった

1 9 3 0

年代の大不況期の経験 を反映す るものであ り、そのため に生命保険会社は投下資本の回収の安全性 を減債基金の設定に求めた のである。例えば1 9 4 8

年に発行 された私募証券では、平均 して5

辛 以内に元本の2 0 %

が、1 0

年末 までに5 8 %

が償還 されなければならなユO)

いことが規定 されていた。またこのように生命保険会社が引 き受けた 私募債の大部分が無担保であることは、社債の評価方法に対す る基準 として全米保険監督官協会

( NAI C)

が採用 している2

段階のテス ト において、社債の発行企業に対する財務分析 として収益性要件 と貸借 対顔表上の要件が規定されていることとも対応するものである。また選択的期限前償還や繰上償還に対 しては、場合 によって借手は 額面 を超 える7pレミアムを支払わなければならないこと、 また借手が 繰上償還 を行 うことがで きない据置期間が規定されている。 したがっ て選択的期限前償還や繰上償還に対する規定は貸手にとって保護的な ものとなっている。生命保険会社はとりわけ凍上倍達に対す る保護的 な規定 を重視 している。た とえば

、1 9 5 3

年‑5 8

年の間に生命保険会 社4 7

牡 (これ ら4 7

社が保有 している資産は会社の5 0 . 7 %

を占めている)が取得 した社債 (ただ し鉄道債 を除 く)に占める、繰上償還保護 規定がそなわった社債の割合は

、4 5 %

か ら8 4 %

に増大 している。 また繰上償還 を行 うことがで きない据置期間 も長期化 してお り、全償還 期 間にわたって繰上償還 を行 うことがで きない社債 の掛合 は

、1 9 5 3

年の

2 0 %

未満か ら1 9 5 7

年の3 0 %

に増大 している。 また最低1

年間は 繰上償還 を行 うこ とがで きない社債 の割合 も、1 9 5 3

年 の2 5 %

か ら1 9 5 7

年の5 5 %

に増大 している。これ らの社債のなかには、最初の繰 上償還プレ ミアムをクーポン ・レー トよりも高 く設定するとい う形態FTlに で繰上償還保護親定 を追加 しているもの も存在 している。

さらに生命保険会社は、こうした償遭条項に基づ く期限前償還規定

‑7 7 ‑

米国生命保険会社の資産 ・負債稔合的管理

のほかに、借手に対 して借 り換 えの制限や配当支払いの制限、借手は 当該年度の うちの数か月間 「銀行資金 を利用 しか 、」 という規定、財 産に対する抵当権設定の制限、債務者によるリース債務の制限、企業 の合併 ・吸収に関するい くつかの規制、事業の拡張 ・多角化に対する 制限、自己株式取得の制限、運転資金 を一定割合に維持することなど

12) を要求 している。

こうした保護規定 を貸手である生命保険会社が要求するのは、投下 資本の回収や利子の取得 を確実なもの とすることによって信用 リスク を減少 させ、社債の質

( qual i t y)

を高め るためである。この こ とは また、生命保険会社が保有 している社債の評価方法 と関わっている。つまり生命保険会社は、保有 している大部分の社債 を均等利回 り評価 額で評価 している。その場合、その評価方法で評価で きる要件 とし

て、借手は上述 した減債基金 を設定することや運転資金 を一定割合 に 維持することなどが規定されているのである。 もし社債の質が低下 し たならば、生命保険会社はその社債の評価方法を変更 しなければなら ない場合が生 じる。そして評価方法の変更 (または評価方法の変更 を ともなわない場合で も)は、生命保険会社の法定有価証券評価準備金

13) や剰余金に影響 を与えることになるのである。

このように借手の固定的減債基金の設定によって毎年行われる定期 的な償還は、借手の未償還残高を定期的に減少 させ ることによって社 債の賓を高め、巨額の投下資本に対する貸手の信用 リスクを軽減 させ るために行われるものであるが、他方で貸手に とって巨額の投下資本 の親別的な還流 をもたらす もの となっているのである。 また選択的期 限前償還や とりわけ繰上償還に対する保護親走は、生命保険会社が資 本の投下対象 を確保 し、それによって投資収益 を増大 させ ることによ るものであるが、他方で生命保険会社 にとって選択的期限前償還や繰

上償還による不規則的な投下資本の連流 を減少 させ、 したがって上述 した固定的減債基金からの償達による親別的な投下資本の還流の比重 を高めることになっているといえる。

2.

抵当貸付他方、生命保険会社 は

、1 9 5 0

年代初めか ら6 0

年代半ばにかけて、抵当貸付 に積極的に投資す ることによって捻資産 に占める抵当貸付の 14)

割合 を増大 させてお り、その割合は保有資産のなかで社債 に次いで大 きなもの となっている (表 1を参照)。

抵当貸付は、貸付金の使途が住宅用であるか どうかによって住宅用 と非住宅用 に大 まか に区分 され る。そ して住宅用 はさらに個人住宅

( 1 ‑4

家族)用 と集合住宅( 5

家族以上)用 に、非住宅用は商工業用 と農場用に区別 され る。 また貸付金の使途が農場用であるか どうかに よって農場用 と非農場用にも区分 される。 またこれ らの抵当貸付のな か で、貸付 金 に対 して連 邦 政 府機 関 で あ る連 邦住 宅局( Fe de r a l Hous i ngAdmi ni s t r a t i on‑FHA)

と 復 月 軍 人 局( Ve t e r a n' s Ad mi n i s t r a t i o n‑VA)

が それ ぞれ支払 い保 証 を行 って い る もの はFHA

保険付 き、VA

保証付 き、そして これ ら以外 の ものは コンベ ンショナル と呼ばれている。

1 9 5 0

年‑6 4

年の期間において、生命保 険会社が保有 している抵当 貸付の半分以上 は個 人住宅用の抵当貸付で あ り、1 9 5 6

年 に保有抵 当 貸付 に占める個人住宅用の抵当貸付の割合 は6 0 %

超 と同期 間で もっ15) とも大 きくなっている。

そこで

1 9 5 0

年代半ばか ら6 0

年代前半の期間において主要生命保険 会社4

社が取得 した個人住宅用の抵当貸付 の満期は、FHA

保険付 き が1 9 5 4

年 (第3

四半期)2 3

.4年、5 9

年 (第4

四半期)2 8 . 5

年、6 3

年‑7

9‑‑米国生命保険会社の資産 ・負債抱合的管理

(第

3

四半期)2 9 . 3

年であ り、コンベ ンショナルが1 9 5 4

年 (第3

四半 期)1 9 . 6

年、5 9

年 (第4

四 半 期)2 3 . 5

年、6 3

年 (第3

四 半 期)2 5 . 9

1

6

)年である。 満期はいずれの時期 も

FHA

保険付 きのほ うが長期であ るが、両者 とも同期間において長期化 している。 また個人住宅用の抵 当貸付 は、後述するそれ以外の抵当貸付 よりも貸付数では多いが、個 人住宅用に対する貸付のために貸付金額ではかなり小 さいもの となっ ている。 しか し満期では、個人住宅用以外の抵当貸付 よりも長期であ る。そしてこうした個人住宅用の抵当貸付 も、社債 と同 じように期限前 償還が行われ る。大部分の個 人住宅用の抵 当貸付 は

、1 9 3 0

年代後半 に剖鹿 による償遭方法が採用 されるようになっている。表2

は、1 9 2 5

午

‑4 6

年の時期において、主要生命保険会社2 4

社が取得 した抵当貸 付の期限前償還方法の内訳 を示 したものである。それによると、個人 住宅用の抵当貸付 め期限前償還方法は、 まず1 9 2 5

年一2 9

年 と1 9 3 0

辛

‑3 4

年の二つの時期 をみると、1 9 3 0

年‑3 4

年には仝元利が分割 さ れ、それらが定期的に返済される完全割賦は貸付数で3

分の 1、金額 で4

分の 1に増大 しているが、元利の一部分が定期的に返済される部 分割賦が貸付数、金額 ともに半分以上で もっとも大 きくなっている。しか し完全割賦 は、貸付数、金額 ともに

1 9 3 5

年‑3 9

年に4

分の3

以 上 を、そ して1 9 4 0

年‑4 6

年 にはほ とん どを占め るよ うになってい る。他方、その他の抵当貸付の期限前倍達方法は、1 9 2 5

年‑2 9

年 と1 9 3 0

年‑3 4

年は貸付数、金額 ともに部分割鹿が大部分 で完全割賦 は わずかにす ぎないが、1 9 4 0

年‑4 6

年 には完全割賦が半分程度 を.占め るようになっている。生命保険会社が取得 した個人住宅用の抵当貸付 の完全割賦 による期限前償還方法は、その他の抵当貸付 よ りも早 く1 9 3 0

年代後半 に急速 に採用 されているこ とがわかる。それは、1 9 3 0

年代前半の大不況期にそれまでの償還方法が非完全割賦、 とくに非割 瓶であったことによって生 じた返済不能の経験によるものである。

表 2

'蛙当貸付の期限前便遭方法ld25

年‑ 29

年1930

年 ‑34

年 膚 人 住 宅 用 そ の 他 帝 人 住 宅 用 そ の 他 竿 付 致 金 額 長 付 敷 金 葡 貸 付 鼓 金 額 貸 付 故 金 額 完 全 朝 晩 l8 . 9% 1 4 . 3 % 6 . 3 % 6 . 2% 3 3 ‑ 4% 2 6 ̲ 4% 3 . 7% 0 . 8 %

申 分 勧 卑5 8 . 8% 6l . 5% 6 6 .1 % 6 4 .1 % 5 0 . 3% 5 2 . 8% 6 8 . 5% 5 3 . 3 9 6

1935

年 ‑39

年1940

年‑ 46

年何 人 住 宅 用 そ の 他 個 人 住 宅 用 そ の 他 貸 付 敬 金 額 貸 付 赦 金 .簡 貸 付 敦 金 額 突 付 敢 金 甥

7 7 . 5% 7 6 ̲ 7% 2 5 . 9% 21 .1 , す 弧 5% 9 5 , 4 タ 古 5 4 . 0 % 4 5 , 5 9 6 2 0 . 7 % 21 . 0% 6 8 . 4% 7 3 . 7 % 2 . 9 % .3 . 5 タ 古 41 . 5 % 5 1 . 8 %

〔注

〕

川主要生命保険会社24社による。(2雌 成封合にはデータの不十分な貸付が省かれているために合計 は必ず しも10On=は なっていない。

[出所

】S a ul Bi e r . R J.

,Urb

皿 NwtgdBeL

edi 7

Le

byLifeT7 L St L T

dKeC血 如I t e

S,N e wY o r k ,1 9 5 0 , I ) p . 1 3 0 ‑1 31 .

次に

、1 9 5 0

年代半ばか ら6 0

年代半ばの期 間 において主要生命保険 会社1 5

社が取得 した個 人住宅用以外の抵当貸付 の満期構成 (貸付数 に基づ く)による と、1 9 5 4

年 (第3

四半期)は満期が1 5

年の ものが3 6 . 2 %

ともっとも大 きな割合 を占めていたが、満期 が2 0

年の ものが1 9 5 9

年 (第4

四半期)4 5 . 6 %、6 3

年 (第3

四半期)5 2 . 7 %、6 5

年 (第 17)1

四半期)4 4 . 5 %

ともっとも大 きな割合 を占め るよ うになっている。一一 8 1 ‑

米国生命保険会社の資産 ・負債稔合的管理

18) また貸付金額が大 きくなるにしたがって満期は長期化 している。この ように個人住宅用以外の抵当貸付の満期 も長期的なもの となってい る。

そ してこれ らの個人住宅用以外の抵当貸付 も期限前償還が行 われ る。表

3

は、同じく生命保険会社が取得 した個人住宅用以外の抵当貸 付の期限前償還方法の内訳 を示 したものである。それによると、上述 したように1 9 40

年代後半は完全割賦が半分程度を占めていたが、5 0

年代半ばには4

分の3

以上に、そして5 0

年代未から6 0

年代前半には表

3

抵当貸付 (個人住宅用以外)の期限前便遷方法 1954年 1959* 1963* 1965年 (第3四半籾) (第4四半期) (第3四半期) (第1四半期)貸付軟 % 貸付散 % 貸付赦 % 貸付歎 %

完 全 割 賦均 等 遁 辞 367 74.3 5

96

88.6 6g0

83.6 723 86.4非 均 等 返 済

22

4.5 15 2.23 8

4.6 32

3.8小 計

部 分 和 it均 等 返 済 38

93

9 7188.̲78 65191 908..8872

88 85

180..237

75 5

3 908..72非 均 等 返 済 12 2.4 3 0.4 12 1.5 9 1.2

小 計 105 21.3 62 9.2 97 11.8 8

2

9.8合 計

49

4 100.8 873 100.0 825 10 0. 0

837 100.0100万 ドJ完 全 潮 見t,未満 82.1% 91.7% 90.496 92.3%

非 完 全 都 JR 17.9% 8.3% 9̲6% 7.7%

合

計1仰 万 ドル以上完 全 利 腕 10209..0%0% lo7o5..7%0% 10706..0%7̲タ古 10800..9%0%

非 完 全 封 耽

7

1.0% 払 3%2

3.3% 19.1%〔注〕主要生命保険会社15社による。

〔出所IShipp.hyaL‑TheStructureoftJIe恥rtga8ehrkelforIdCO■e Propertylbrt恥Se

'.

Essq9S

瓜 hterest払tes.VOL

I,editedby JackN̲GLll一

eJll

agAPhlllipCaitan,National81JreauOfJZconozllC Research,NewYorkとLondon,1969,I.舵

.ほほ

9 0 %

に増大 している。 しか もそれ らの貸付のほ とんどは、毎 月 一定の金額が返済される均等返済 となっている。 また部分返済の場合 も均等返済が大部分 を占めている。また期限前償還方法を貸付金額に つし、てみると、1 0 0

万 ドル未満の貸付はいずれの時期 も完全割賦が大 部分 を占めている。それに対 して1 0 0

万 ドル以上の貸付では、完全割 賦 は1 9 5 4

年 (第3

四半期)は2 9 . 0 %

にす ぎなかったが、5 9

年 (第4

四半期)以降には4

分の3

以上 を占め るようになってお り、1 9 5 0

年 代後半に完全割賦 による償還方法が急速に採用されるようになっている。

抵当貸付 の場合 も、社債 と同 じように期 限前償還が成定 されてい る。期限前借遠には、定期的な償還 と選択的償還がある。選択的償還 による期限前償還 には、元本全額が返済 される全額返済 と、その一部 分が返済 される部分返済がある。その部分返済には、借手が所定の金 蘭 を上回って元本 を定期的に返済する場合 も含 まれる。また全額返済 は、借手が抵当物件 を保有 したまま借 り換 えをすることによってまた は抵当物件 を売却す ることによって、未償遼残高を一度に償還する場

19) 合 に生 じる。

しか しこうした選択的期限前償還に対 しては、多 くの場合それがで きない期間が規定 されている。表

3

に示 した期間に生命保険会社が取 得 した個人住宅用以外の抵当貸付では、いずれの時期 も全償還期間を 通 じて選択的期限前償還が認め られている貸付が もっとも大 きな割合を占めているが、その割合 は

1 9 5 4

年 (第3

四半期)の6 8 . 3 %

か ら5 9

午 (第4

四半期)の3 9 . 3 %

と5

年間に急激に減少 している。そしてそ れに対応 して、選択的期限前償還が1

年間と5

年間できない貸付の割20)

合が増大 している。そしてそれ とともに、選択的期限前償還ができな い期間がないか それが経過 した場合で も、未償還残高の一定額 (過

‑「 8 3 ‑

米国生命保険会社の資産 ・負債稔合的管理

常、未償還残高の

1 0 %

か ら2 0 %)

を上 回る額 の償還 には、償還 時期 に応 じて借手はプ レ ミアム を支払わなければならないことが規定 され21〉

ている。 この ように抵 当貸付の場合 も、選択的期限前償還 に対する貸 手の保護的規定は、貸手である生命保険会社 に とって選択的期限前僕 達 による不規則的な投下資本の遠沈 を減少 させ、 したがって定期的僕 達 による規則的 な投下資本の還流の比重 を高め ることになっているの である。

生命保険会社が投資年度別方式 を採用 したのは

1 9 6 0

年代前半の時 期 であった。大部分 の個人住宅用の抵 当貸付 はすで に1 9 3 0

年代後辛 に、それ以外で貸付金が1 0 0

万 ドル未満の抵 当貸付 は1 9 5 0

年代前 半 には完全割賦 ・均等返済 による償還方法が採用 されていた。そ して個 人住宅用以外 で貸付金が1 0 0

万 ドル以上の抵 当貸付 も1 9 5 0

年代未 に は完全割賦 ・均等返済による償還方法が採用 され るようになっている のである。 この ように1 9 5 0

年代未 までには、ほ とん どの抵 当貸付 は 生命保 険会社 に とって投下資本が規則的に遷泳するこ とになっている ことがわかる。3.

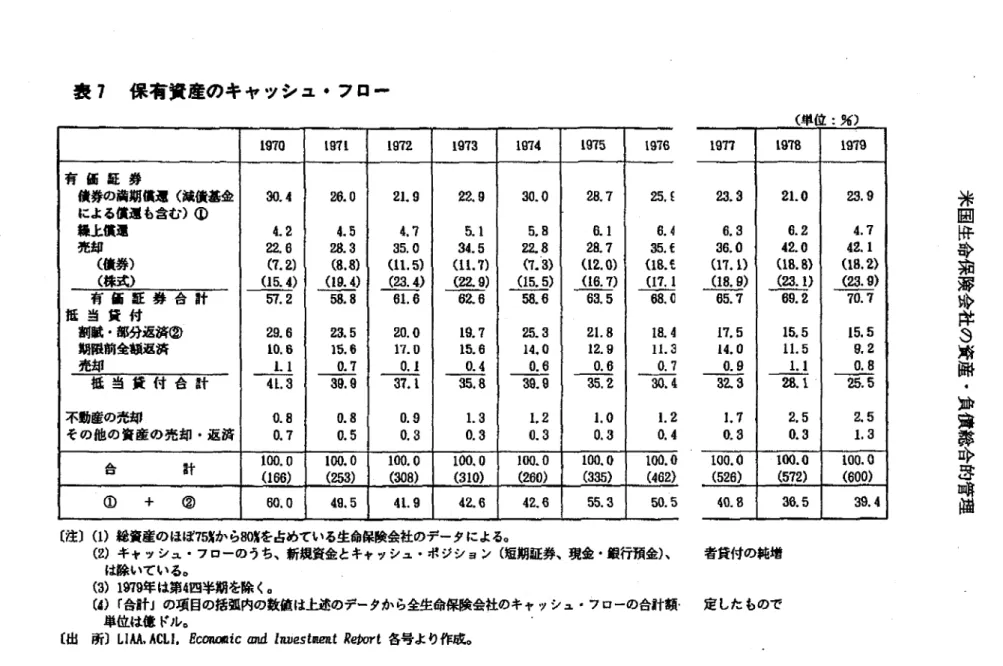

保有資産のキャッシュ ・フローそこで表

4

は、1 9 5 7

年‑6 5

年 における生命保険会社 の保有資塵 の キャッシュ ・フロー (投下資本の連流)の構成 を示 した ものである.それによると、 まず、保有資産 のキャッシュ ・フローのほ とん どは、

有価証券 (債券 と株式) と抵当貸付が 占■めていることがわかる。 この こ とは、同時期 において生命保 険会社の保 有資産 (ただ し全社 に よ る) に 占め る有 価 証 券 と抵 当貸付 の割合 が それ ぞれ

、1 9 5 7

年5 4 . 0 %、3 4 . 8 %、1 9 5 9

年5 3 . 9%、3 4 . 5 %、1 9 6 2

年5 2 . 5%,3 5 . 2 %、1 9 6 5

年

4 9 . 9%、3 7 . 8 %

となってお りヾ両者 を合わせ ると保有資産の9 0 %

弱1 9 5 7 年 1 9 5 8 年 1 9 5 9 年 1 9 5 9‑6 2 年 1 9 6 2 年 1 9 6 3 年 1 9 8 4 年 1 9 6 5 年

有 価 証 券 鎖券の満期償遷 ( 基金による償連 も含む)① 国定誠礁 4 0 3 1 4 .

Or5 0 5 1 4 . 9 # 5 6 3 1 6 . 捕 2 . 8 5 8 J 7 . 4 X 8 6 9 1 8 . 2 % 9 6 9 1 6 . 6X LOl 4 1 7 . 捕

i.201 17.2X 非推定減債基金による償並 6 7 2 . 3 r 5 7 1 . 7 ¥ 5 3 1 . 6 X ) 1 .は6 8 . 9 X 8 3 1 , 7 X 91 1 . 8% 8 2 1 . 0 # 81 0 . 叫 挽上償遭

売却 財務省証券 2 1 3 4 2 4 3 8 . , 6 蛸 芳 3 1 8 5 9 5 2 1 0 . . 0 4 % X 2 1 4 1 2 4 1 6 . . 2 3 % X 7 0 2 4 . 8 % 3 2 2 2 8 6 0 4 . . 9 0 % % 4 3 7 9 9 8 8 6 . . 2 8 X % 51 1 51 2 4 8 . . 7 5 X % 6 2 3 8 6 g 0 4 .I . 0 X % その他証券 3 9 5 1 3 . 7 X 4 4 6 1 3 . 1 X 3 6 5 1 0. 9 X i , 8 3 1 1 1 . 3 X 4 3 9 9 , 2 X 8 2 0 1 4 .1 X I , 0 31 1 7 . 4 X 1 , 2 81 1 8 , 4 X

有 価 証 券 合 計

抵 当 貸 付 割耽 .軸分速清く 診 1 . 2 4 0 4 3 . 0 ¥ 1 , 5 2 9 4 4 . 9

%1 , 3 3 5 3 9 . 9 % 6 . 5 1 7 4 0 ̲l

X1 . 9 4 0 4 0 . 7 % 2 . 7 5 8 4 7 . 3 X 2 , 7 7 2 4 6 . 7 l 3 . 4 5 9 4 9 . 7 X I . 1 0 7 3 8 . 4 ‡ 1 ,1 9 2 3 5 . 1 % 1 . 2 5 7 3 7 . 6 X)9 . 3 1 3 5 7 .l X 1 , 5 0 2 3 l . 5

%I ,5 6 3 2 6 , 8

%I . 5 8 7 2 6 . 7 一 i , 7 5 6 1 8 . 4 X その他の萌金での全額適時 4 5 8 1 5 . 蛸 6 0 0 1 7 . 7 % 8 71 2 0 . 0 % 1 . 1 9 6 2 5 .1 % 1 , 3 9 0 2 3 . 粥 1 . 4 6 3 2 4 . 6 % 1 , 6 1 2 2 3 . 2 X 売却 1 5 0 . 5 Ⅹ 7 0 . 2 % 1 2 0 . 4 % 8 2 0 . 5 % 乞l o . 4 1 2 4 0 . 4 % 4 8 0 . 8 X ら l o . 7 X 抵 当 貸 付 金 計 1 . 5 84 5 5 . 0 % 1 , 7 9 9 5 3 . 0 % I . 9 4 0 5 8 . O X 訂雨岳 . 盲亨 二 葡 2 . 71 9 5 7 ,I X 2 . 9 7 7 51 . 1 % 3 , 0 9 6 5 2 . 1 r 3 . 41 9 4 9 .l r その他 の 資産の売 却 .返 済 5 7 2 . O X 6 8 2 . O X 7 2 2 . 2 ∬ 3 5 7 2 . 2 # 1 0 5 2 . 2 r 9 2 1 . 6 % 7 4 1 . 2 X 8 5 1 . 2 ∬ 合 計 2 , 8 81王 0 0 . 0 方 3 . 3 9 61 0 0 . 0 ガ 3 . 3 4 71 0 0 . O X ユ 6 . 2 6 9 日札0 # 4 , 7 朗 1 0 0 . 0 ∬ 5 , 8 2 71 0 0 . O X 5 . 9 4 21 0 0 , O X 6 , 9 6 31 0 0 . O X

〔徒)

( 1 ) 1 9 5 7 年 ‑1 g 5 9 年由各年は生島保険会社 3 9 枚による。 これ ら 3 9 社は全生 命探険会社の総資産のは ば5 6Xを保有 している 。1 9 5 9 年 ‑1 9 6 2 年 と 1 9 8 2 年〜

6 5 年の各年 は会社故 は示 されていないが、網杢対象の生命保険会社は全生命保険会社の捻賢産の約 6 2 X ( 1 9 5 9 年 ‑ 6 2 年) .約 8 哨 ( 1 9 6 2 年 〜L 9 6 5 年 の各年)を保有 して いる。

( 2 )キャッシュ ・フローの うち、新規資金 とキャッシュ ・ポジシ3ン ( 短期証券、現金 ・銀行預金)、契約者貸付の純増 は除 いてい る.

〔出所)

1 9 5 7 年 〜1 9 5 9 年の各年 は Li f ehS t J r a r L C e

AssocjBHoJ ] O t A J ) e ri c a

,LIJel T t

SurmCeC仇 加肌teS

aSFL7La71ClqLT 7 L S t t l ut

l仰5 ,E n gl e y o o dCl i f f s . 札J ‥ 1 9 6 2 . p . 21 5 . .1 9 5 9 年 ‑82年は J D n e S , L a yr e T t C eD

‥L

TLVeStne7LtP o l t cl e

SOfL

IJ e

J71Sur仇C

eC

伽如mleS .D o s t o p . 1 9 6 8 . p . 6 7 ‥1 9 6 2 年 ‑1 9 6 5 年の各年は

JS66cccoT

dofLzfeJnmr批 eJM SIAC7LtS,Li f eJ T I S Ur 弧C eA s s o c i a t i o no E A A e ri c a . p . 8 ‥ より作成.

米国拝命蔀評妙辞

Q)

特粗・fi油辞中富噂 曲

米国生命保険会社の資塵 ・負債捻合的管理

とほ とんどを占めている (表

1

を参鼎)ことと対応 している。そして キャッシュ ・フローの項 目では、抵当貸付が半分以上 ともっとも大 き な割合 を占めている。そして砥当貸付の内訳では割賦 ・部分返済によ る遭乾が もっとも大 きくなっている。このことは、抵当貸付 に対する 期限前償還方法のなかで定期的償遠の割合が大 きいことと対応してい る。有価証券の割合は抵当貸付の割合 よりも小 さいが、それで も保有資 産のキャッシュ ・フローの

40%

以上 を占めている。そ して有価証券 の内訳では、固定減債基金による償還 を含めた債券の満期償還が大部 分 を占めるもの となっている。このことも、抵当貸付の場合 と同 じように社債 に対す る期限前償還方法のなかで定期的償還の割合が大 きい ことを裏付けるものである。そして固定減債基金による償還 を含めた 債券の満期償還 と抵当貸付の割賦 ・部分返済を合わせた割合、すなわ ち定期的償還 による規則的 な投下資本の還流は、保有資産 のキャッ シュ ・フローのほぼ半分 を占めているのである。

投資年度別方式は、投下資本の規則的な回転 を前提 とする もので あった。そして実際に債券 と抵当貸付の定期的償達による規則的な投 下資本の還流が生命保険会社の全投下資本の還流のほぼ半分 を占めて お り、それが投資年度別方式の前提に適合 していたのである。

また投資年度別方式の採用は、投資年度別利回 りが全資産利回 りを 上回る場合 に既 に締結 した またはこれか ら獲得す る団体年金契約 に とって利回 り競争上、有利に作用するものであった。そして実際に投 資年度別利回 りは