通貨当局による外国為替市場介入と資金循環

高木かおる

目 次 l はじめに

2 通貨当局の政策選択と資金循環勘定 3 理論モデルの構築

4 各種政策の比較静学分析 5 おわりに

はじめに

先進諸国の通貨当局は,為替レートの安定化および国際マクロ政策協調に 基づく為替管理の目的から,外国為替市場への介入を実施しうる。この通貨 当局による介入は,複数のルートを経由し国際金融市場はもちろん国内金 融市場に対しても波及効果をもたらす。たとえば,外国為替相場の操作によ り当該国保有の外貨準備が増減しうるし,また,外国為替市場介入の結果獲 得(放出)される資金は,場合によっては外貨証券に対する需給調整を派生 するかもしれない。さらに,外貨準備の変動あるいは外貨証券の需給調整は,

自国貨幣供給量の変動を誘発する可能性さえある。このような外国為替市場 および金融市場の相互関連を考慮、した上で各種金融政策の効果分析を行うこ とは,標準的なマクロモデルでも十分可能であろう。が,金融市場およびマ クロ経済における外貨準備変動の重要度は比較的小さいという認識が一般的 であるためか,こうした問題がマクロ経済学の中心的な分析対象として議論 される機会はあまりない。

ところで,わが国では,通貨当局の外国為替市場介入に要する資金は通常,

「外国為替資金証券」の発行により調達される。外国為替資金証券は政府短 期証券の一つで、あるから,外国為替市場介入は短期債券市場および貨幣市場 の需給調整を通じ,利子率にも影響を及ぼしうる。ところが,その制度上の 特殊な性格のため,また従来その規模がきわめて限定的である等の理由から,

外国為替資金証券を明示的に取り込んだかたちでのモデル分析は不十分にし

か行われていないロしかし,金融市場の国際化がより加速する現状,および 国際マクロ政策協調の重要性を考えるとき,通貨当局による外国為替市場介 入が貨幣供給量変動を通じマクロ経済に及ぼす影響,および外国為替資金証 券を含む資金循環と外国為替市場介入との関連を,今一度理論的に整理して みることは少なからず意味のあることと思われる。

本論文では,各種金融資産市場の短期均衡の側面からマクロ経済をとらえ たアセット・アプローチモデルを用い,通貨当局による金融政策および外国 為替市場介入が利子率および為替レート等のマクロ諸変数に及ぼす影響に関 して理論的考察を試みたい。とくに,外国為替市場介入に伴う外国為替資金 証券の需給および外貨準備の変動を資金循環の構成要素として取り扱うに当 たり,その整合性をできるだけ失わないように配慮する。以下 2節および 3節では, r資金循環表」から出発しそれを理論モデルに発展させるかたち でのモデル設定を行い 4節で,各種金融政策および外国為替市場介入政策 のマクロ効果を,理論モデルを用いた比較静学手法により分析する。

2 通貨当局の政策選択と資金循環勘定

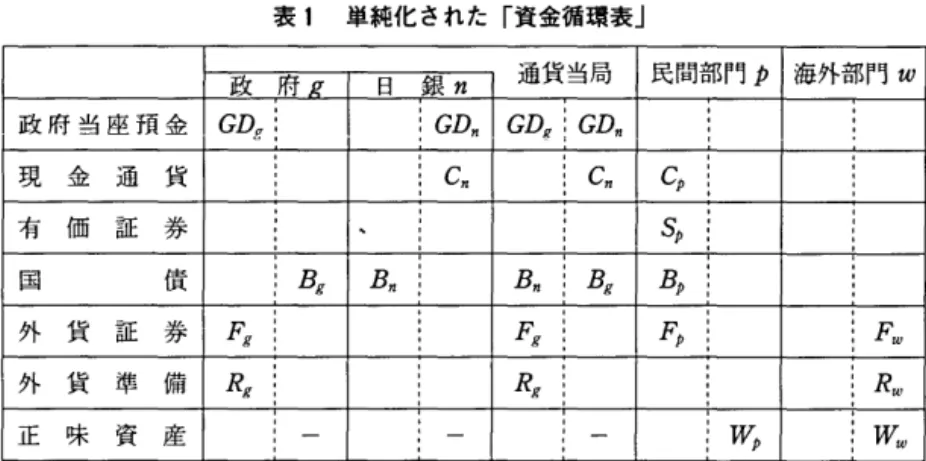

表1は,わが国の「資金循環表」を,本論文の目的にしたがって単純化し たものである。経済に存在する主体を,政府(添字 g),中央銀行(日本銀 行) (添字 n),民間部門(添字ρ)および海外部門(添字ω)の4部門に 分類し,表lにはそれらを列に記入している。とくに政府と中央銀行につい ては,それらを統合して一つの部門と解釈した場合として,通貨当局の欄を 設けている。表1では,各部門を2項 目 (2列)に分割しているが,これを バランス・シートに読みかえることができる。すなわち,各部門の左側に資 産項目が,右側に負債項目がとられている。

一方,各部門が金融市場において取引しうる金融資産・負債として,政府当 座預金 (GD),現金通貨および中央銀行預け金(日銀預け金)(C),有価

1)民間部門には,家計,企業に加え民間金融機関も含まれている。

表1 単純化された「資金循環表」

政 府r 日 銀 n 通貨当局 民間部門ρ 海外部門W 政 府 当 座 預 金 GD,,: : GDn GDg: GDn

.

現 金 通 貨 Cn Cn l"p 有 価 証 券 : 、 : Sp 国 債 : Bg Bn Bn : Bg Bp

外 貨 証 券 Fg : .t'g ・s .t'p ' F.叩

外 貨 準 備 Rg : Rg : 九 l

正 味 資 産 Wp Wん│

L一 一 ‑ < ー 」 ー:

証券(国債を除く)( S ),国債および政府短期証券 (B ),外貨証券 (F ,) 外貨準備 (R )の6種類を想定している。これら6つの金融資産・負債に 正味資産(資金循環勘定上の概念は資金過不足)を加えた7つの項目が,表

1では行に記入されている。

以上の金融資産・負債の分類については,次の点に留意を要する。①本論 文では,民間金融機関の行動分析については考察の対象外とする。そこで,

民間金融機関を民間部門の一部として取り扱うことで,現金通貨と中央銀行 預け金(日銀預け金)を合わせてlつの項目としてもとくに支障はない。② 有価証券とは,民間部門を構成する主体相互間(民間金融機関相互間も含む) で取引される金融資産・負債であり,同一部門内でその債権・債務関係の大 半が相殺される。したがって,表1ではそれを,ネット(純資産)として記 入している。③国債には,政府短期証券に加え,金融政策(とりわけ公開市 場操作)の対象となりうるコールおよび手形等も含む。④外貨証券の債権(需 要)主体は,政府および民間部門とする。⑤外貨準備を保有する部門は,実 際には,政府 (f外国為替資金特別会計J),中央銀行(日銀)および外国為

2 )政府と中央銀行を一括して通貨当局としてとらえれば,中央銀行が外貨証券を保有す る場合を含めることができる。なお,本論文において,政府および中央銀行保有分の外 貨証券を厳密に区別する必要はない。

替銀行(民間部門に含まれる)の3主体であるが,本論文では,政府のみが 外貨準備を保有し中央銀行および外国為替銀行保有の外貨準備は無視する。

⑥政府および中央銀行は正味資産を保有しないと仮定する。

以下では,表1で示される各部門のバランス・シートを基礎に,通貨当局 による金融政策および外国為替市場への介入と,各部門間の資金循環との関 係に注目する。

政策I 公開市場操作

まず短期的金融政策のlっとして,公開市場操作いわゆる買い(売り)オ ペレーションを考える。オペレーションの対象となる債券,コールおよび手 形は全て国債 (B)に含まれるから,中央銀行はその資産Bnをコントロー ルしうることになる。たとえば,日銀が債券買いオペを行うとき,日銀のバ ランス・シート上の国債 Bnが増加し,同時に民間部門に対する負債である 現金通貨 Cnが増加する。一方,民間部門のバランス・シート上では,資産 項目のうち国債 Bpの減少および現金通貨 Cpの増加が生じる口表2は以上 のバランス・シートの変化を示したものである。現金通貨の変動は,ハイパ ワード・マネーしたがって貨幣供給の変動を意味する。すなわち,中央銀行 による買いオペは,貨幣供給の増加を伴うことになる。このとき,民間部門 の正味資産は,資産項目の国債の減少と現金通貨の増大が相殺し合い,全体

国 債 現金通貨

政 府

民 間 部 門

表2 政 策I

国

日 本 銀 行

債 dCn

海 外 部 門

3 )本来は,買い(売り)オベに対応して日銀預け金(t,、わゆる「準備J)が変化するが,

本論文では,日銀預け金の変化は現金通貨の変化で示される。

としては変化しない。

さて次に,通貨当局による外国為替市場への介入が資金循環に与える影響 を考察する。なお,議論を分かりやすくするため,外国為替市場への直接の 介入主体を政府に限定する。

外国為替市場への介入すなわち外貨売買に必要とされる資金を,政府は,

政府短期証券 (1外国為替資金証券J)の発行によって調達する。外国為替資 金証券(以下「外為証券」と呼ぶ)の発行方法には, 日銀引き受けによる方 法と市中消化による方法の2通りがある。以下の場合分けによって,政策E および政策Eでは日銀引き受けの場合を,政策 Nおよび政策 Vでは市中消化 の場合を考察する。

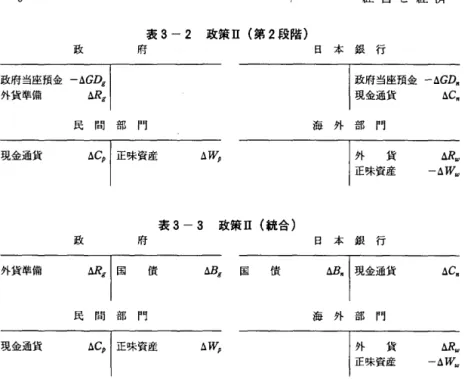

(日銀引き受けによる外為証券発行の場合) 政策E 外国為替市場介入に伴う外貨準備増加

日銀引き受けによる外為証券の発行をバランス・シート上で示したのが,

表3‑ 1である。すなわち,政府の負債である国債Bgが増加し,同時に日 銀の資産項目国債Bnが増加する。このとき,政府当座預金の残高 (GDgお

よびGDn)の変化のかたちで, 日銀から政府へ資金が振り替えられる。

次の段階として,政府は,外為証券発行により調達した資金を用いて,外

同吋

E d

‑ 同ドEE司

国 部 一

[ [

乱

︒ 問 一 G 一

A民一

債 dJ3g 国

政 策11 (第1段階)

日 本 銀 行

凶 「 府 当 座 預 金

海 外 部 門

債 !J.GDn

表3‑1

政 府 政府当座預金

4 )外為証券は,金利がきわめて低く,かっ一定期間内に償還することが義務づけられて いるため,日銀引き受けによる発行に対する法的制限はとくに存在しない。実際,日銀 引き受けによる方法が一般的である。

表3ー 2 政策n(第2段階)

政 府 日 本 銀 行

外貨準備 はg 現金通貨 6.Cn

民 間 部 門 海 外 部 門

現金通貨 6.Wp 6.Rw

‑6.Ww

表3‑3 政策n(統合)

政 府 日 本 銀 行

外貨準備 債 t:J3g 国 債 6.Cn

民 間 部 門 海 外 部 門

現金通貨 6.Wp 6.Rw

‑6.Ww

国為替市場への介入を実施する。さらに,獲得した外貨を外貨準備の増加の かたちで保有するとき,そのバランス・シートの変化は表3‑2で示される。

すなわち,政府は政府当座預金GDgをとりくずし,外貨準備Rgの増大のか たちに資産を振り替える。一方で,海外部門のバランス・シート上では,負 債項目である外貨Rwの増大が生じる。また,日銀のバランス・シート上で は,政府当座預金 GDnの減少に伴い,負債項目の現金通貨 Cn増大が生じ るロ同時に,民間部門の現金通貨 Cpが増加する。以上の結果,外国為替市 場介入に伴う外貨準備の増加は,貨幣供給の増大をもたらすことがわかる。

また,民間部門の正味資産は,海外部門から外貨が流入した分だけ増加する。

表3‑3は,表3‑1と表3‑2とを統合した政策Eによる最終的なバラン ス・シートの変化を示している。

政策E 外国為替市場介入により獲得された外貨の外貨証券への運用 政策Eの応用として,外国為替市場介入により獲得した外貨を,外貨準備

として保有するかわりに,外貨証券購入のかたちで運用する場合を考える。

外国為替市場介入に先立ち,外為証券を日銀引き受けにより発行する段階 までは政策Eと同じである。すなわち,バランス・シートは表3‑1の状態 にあるとするロいま,海外部門が供給する外貨証券残高を不変とする。すな わち,海外部門の負債項目外貨証券Fwを一定と仮定する。このとき,政府 による外貨証券購入が誘発する資金循環は,自国内の部門間で調整されねば ならない。政府による外貨証券購入を通貨当局全体としての購入としてとら えれば)結局,外貨証券は通貨当局と民間部門の間でシフトする(取引され る)ことになる。すなわち,表4一1で示されているように,政府のバラン スシート上では,外貨売買による政府当座預金 GDg減少および自国内での 外貨証券購入に伴う外貨証券 Fg増加が,また,民間部門のバランス・シー ト上では,資産としての外貨証券乃の減少が発生するo同時に,政府によ る政府当座預金のとりくずしにより,中央銀行のバランス・シート上では,

政府当座預金 GDnの減少およびそれを相殺する現金通貨 Cnの増加が生じ る。すなわち,この場合にも貨幣供給増大が誘発されることがわかる。ただ し,政策皿において政策Eと異なるのは,民間部門の正味資産は,その資産 項目である現金通貨増加と外貨証券減少が相殺し合い,結果的に変化しない 点である。表4‑2は,表3‑1と表4‑1を統合した政策Eに伴うバラン ス・シートの最終的変化を示している。

一叫叫 政 一 預 金 寸 座 券 当 証 府 貨 政 外

表 4ー 1 政策m(第2段階)

府 日 本 銀 行

l‑

現金通貨 金 叫IlC.外貨証券 現金通貨

民 間 部 門

‑ili'p I

IlCp I

海 外 部 門

5 )これは,政府と中央銀行間の外貨証券取引は行われないと考えることと同じである。

表4‑2 政策m(統合)

政 府 日 本 銀 行

外貨証券 債 t:J3n 国 債 .:lCn

民 間 部 門 海 外 部 門

外貨証券 現金通貨

(市中消化による外為証券発行の場合)

政策N 外国為替市場介入に伴う外貨準備増加

最初に,外為証券を市中消化により発行するとき,それがバランス・シー トにどのような変化を与えるかを考える。政府による外為証券発行は,まず 政府のバランス・シート上で,負債項目国債Bgの増加によって示される。

この国債供給増加は民間部門に吸収され,民間部門のバランス・シートの資 産項目めが増加する。民間部門は国債購入代金を民間金融機関を経由して 日銀の勘定へ払い込むが,これは,民間部門の資産項目である現金通貨 Cp

の減少および日銀の負債項目である Cnの減少で示される。日銀は,その勘 定に払い込まれた国債代金を,政府当座預金 GD抵の増加のかたちに振り替 える。その結果,政府のバランス・シート上でも政府当座預金 GDg増加が 生じる。以上を示したのが表5‑ 1である。政府のバランス・シートの変化 は政策Eの場合(表3‑ 1 )と同じである。

次に,政府は,外為証券発行により獲得した資金を用いて外為市場介入を

表5‑1 政策町(第1段階)

政 府

政府当座預金 国

g D G A品 債 t:J3 g A

PM

M山 寸

金

百H

マ 千

J

座 貨 行 一 当 通 門 一 府 金 銀 一 政 現 部 本 一 外 日 一 海

国 債 現金通貨

民 間 部 門 吟 │

‑.:lCp I

表5‑2 政策IV(統合)

政 府 日 本 銀 行

外貨準備 債 ムBg

民 間 部 門 海 外 部 門

国 債 a Wp t:J?w

‑aWw

実施するが,そのとき生じるバランス・シートの変化は,表 3ー 2と同じで あることは明らかであろう。以上のバランス・シートの最終的変化が表5‑

2で示されており,これは表5‑ 1と表3‑2を統合することでえられる。

このとき,中央銀行のバランス・シートは,その負債の増減が相殺し合い,

最終的には当初の状態に戻る。すなわち貨幣供給の変化は生じない。また,

民間部門のバランス・シート上では,資産項目国債めの増加およびそれに 等しい正味資産の増加が生じる。結局,政策Nにおいては,海外部門からの 外貨流入が民間部門の資産国債増加に振り替えられることになる。あるいは,

海外部門から民間部門への正味資産のシフトと解釈してもよい。政府(ある いは通貨当局と考えても同じ)は,海外部門と民間部門との仲介主体として 機能し,それ自身のバランス・シート上では,外貨準備 Rg増加および国債 Bg増加というかたちの資産増と負産増が生じる。

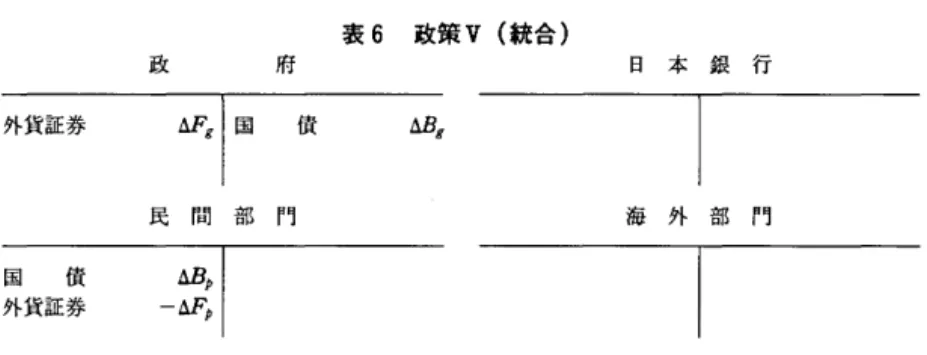

政策 V 外国為替市場介入により獲得された外貨の外貨証券への運用 容易に理解できるように,このケースのバランス・シートの変化は,政策 Nおよび政策Eの応用である。すなわち,外為証券の市中消化に伴うバラン ス・シートの変化(表5‑ 1 )と,外為市場介入により獲得された外貨で政 府が外貨証券を購入することに伴うバランス・シートの変化(表4‑1 )を 統合することで,最終的なバランス・シートの変化をえることができ,それ が表6に示されている。このとき,海外部門の外貨証券供給を不変と仮定し ているため,民間部門においては,外貨証券から国債へその資産項目がシフ

表6 政策v(統合)

政 府 日 本 銀 行

外貨証券 債 d.Bg

民 間 部 門 海 外 部 門

国 債 外貨証券

トし,その正味資産は変化しない。また,政府(あるいは通貨当局)のバラ ンス・シート上では,外貨証券Fg増加と国債 Bg増加というかたちの資産 増と負債増が生じる。

3 理論モデルの構築

前節の考察では,金融政策(公開市場操作)および通貨当局による外国為 替市場介入が資金循環にいかなる変化をもたらすかに注目した。しかしこ うした考察は,あくまでバランス・シート上の変化をとらえているにすぎず,

各政策が市場メカニズムを通じマクロ諸変数に及ぼす効果については,何等 述べるものではない。そこで,前節でえられた結果を利用して,各政策が市 場均衡調整を通じ為替レートおよび利子率等に及ぼす影響を検討することが 次の課題となる。

本論文では,諸変数の決定および変化を主に短期的視野からとらえるとい う目的に即し,アセット・アプローチモデルを用いる。アセット・アプロー チは,経済で取引される金融資産の残高(ストック)に対する需給均衡関係 から,利子率および為替レートが決定されるという考え方を基礎とする。こ こではこうした均衡状態を瞬時的均衡と呼ぶ。瞬時的均衡の概念には,生産 物市場の均衡状態は考慮されない。なぜならば,生産物市場の需給不均衡が 調整される速度は各金融資産市場の需給調整速度にくらべ相対的に遅く,ま た,金融資産の取引に要する費用は,生産物取引に要する費用とくらべると

無視しうる程度のものであると想定しているからである。すなわち,生産物 市場に不均衡が生じたときその調整が始まる以前に,資産市場の需給調整は 園内的にも対外的にもきわめて速やかに実現され,瞬時的に均衡状態が回復 すると考えることができる。よって生産物市場は常に均衡状態が保たれるこ とになる。さらに,政府支出の増減の意味での財政政策や,財・サービスの 対外取引に伴う経常収支の変化およびそれらが利子率あるいは為替レートに 及ぼす影響については考察の対象外とする。

まず,表1で示される資金循環勘定を基礎に資産市場均衡を定式化するこ とから始める。表1から,各金融資産・負債項目ごとにその債権・債務関係 を示すと,次のようになる:

政府当座預金: GDn= GDg 現金通貨および日銀預け金 Cn=Cp 有価証券(国債を除く o=Sp 国債(政府短期証券を含む) : Bg=Bn+Bp

あるいは Bg‑Bn=Bp 外貨証券 Fw=九+Fp あるし、は Fw‑Fg=Fp 外貨準備: Rw=Rg

( 1 (2 ( 3 (4 ( 4 ' )

(5 ) ( 5 ' ) (6 ) (1) ‑‑‑‑‑ (6)は,左辺に債務(負債)を,右辺に債権(資産)をとってい る。また, (4')お よ び (5 ' )は,右辺が民間部門,左辺がそれ以外の部 門(政府,中央銀行および海外部門)となるように(4 ) お よ び (5 )を書 き改めたものである。一方で,民間部門のバランス・シートは,

Cρ+Sp+Bp+Fp=Wp (7)

である。

以下で用いる理論モデルでは,経済に存在する資産を,自国貨幣,自国債 券,外国債券および外国貨幣(外貨)に分類する。これら4種類の金融資産 と,表lで示される資金循環勘定上の金融資産・負債項目との対応は,次の 通りとする。

まず,自国貨幣とは,現金通貨および日銀預け金(いわゆる「準備J)で

ある。したがって, (2)は,左辺を自国貨幣供給,右辺を自国貨幣需要と 考えることができる。ここで,通常の記号法に従い自国貨幣供給を M に, 需要を m におきかえると,すなわち

M=Cn, m=Cp

とすると ,(2)から自国貨幣需給均衡式

M=m ( 8 )

をえる。

次に,自国債券とは,有価証券および国債である。したがって, (3)お よ び (4 ' )から,

Bg‑Bn=5.ρ+Bρ ( 9 ) がえられ,これは,左辺が自国債券の供給,右辺が自国債券の需要である。

ただし,自国債券供給主体を通貨当局と考えれば,日銀保有分の国債はネッ トの自国債券供給に含まれる。自国債券供給をB,需要を bでおきかえると,

すなわち

B=Bg‑Bn, b=斗+Bp とすると, (9)から自国債券需給均衡式

B=b 'EA AU ︑ ︑ ︐︐︐ E

〆 ︐ ︐ ︑

をえる。

第3に,外国債券とは,外貨証券である。したがって, (5')は,左辺を 外国債券供給,右辺を外国債券需要と解釈できる。ただし,政府(あるいは 通貨当局)保有の外貨証券は,ネットの意味での外国債券供給に含まれる。

外国債券供給を F,需要をfにおきかえると,すなわち πF=Fw‑Fg, f=Fp

とすると, (5')は外国債券市場需給均衡式

πF=f J︐ . ︑ 唱EA 'EE‑晶 ︑ ︑ ︐ 〆 E となる。ここで Fは外国通貨建て表示の外国債券残高, πは実質為替レー

トである。

最後に,外国貨幣は,外貨準備である。理論モデルでは RgをRでおき かえることにする。すなわち, (6)は

R=Rg=Rw (12) となる。なお,政府当座預金は,通貨当局内部のバランス・シート上で相殺 され,理論モデル上では必要とされない。

さらに,民間部門の正味資産 Wpを Wでおきかえることにより,民間部 門のバランス・シート (7 )を次のように書き改めることができる:

M+B+πF=W (13)

すなわち,自国貨幣,自国債券および外国債券のネットの意味での和は,民 間部門の正味資産に一致する。なお,民間部門の正味資産 W を,以下では 総資産と呼ぶことにする。

自国貨幣供給M, 自国債券供給Bおよび外国債券供給Fは外生変数であ り, とくにM とBは通貨当局がコントロールしうる政策変数である。さら に,外国貨幣 Rも政策変数として取り扱いうる。変動為替レート制下であ っても,通貨当局が為替管理の目的から外国為替市場へ介入しうる,いわゆ る管理フロート制を前提とするからである。

民間部門の各資産に対する需要は,自国利子率れ外国利子率qおよび総 資産 Wに依存して決定されるとして定式化する:

m=m(r, q)W (14)

(‑)(‑)

b=b(r, q)W (15)

(+) (ー)

f=f( r, q) W (16)

(ー)(+)

(14) "‑' (16)右辺の各独立変数に添えられた符号は,各変数に関する偏徴 係数の符号であり,各変数と資産需要の依存関係を示す。これらの符号から 明らかなように,各金融資産問に組代替性の関係を仮定している。さらに

は3)から,以下の制約条件が満たされねばならない:

6 )便宜上の理由から,外国通貨Rは自国通貨建てで表示されていることに注意が必要で ある。

mr+br+ん=0 mq+bq+ん, =0

(17‑1)

(17‑2)

m+b+f= 1 (17‑3)

各資産の需要を決定する変数の 1つである外国利子率については,為替 レート変化によって生じうる期待収益率の変化を考慮、に入れねばならない。

すなわち,外国利子率を川,期待為替レートを f とするとき,為替レート 変動に伴うキャピタルゲイン・ロスを含んだ外国債券保有の期待収益率は

戸 *+?‑1

となる。ここで,期待為替レート fの決定については,以下のとおりとす る。期待為替レートは現在の為替レート πに依存し,さらにそれらの関数 関係を, d;re /dπくOあるいはdπe/dπ>0であってもその弾力性はlより小 さいと仮定する:

王年く l

π• aπ (18)

以上から,自国貨幣,自国債券および外国債券それぞれについて,瞬時的 均衡において以下の式が成立することになる:

M=m (r, q) W (19) B=b(r, q) W (20) πF=f(r, q) W (21) 資産市場の瞬時的均衡は(19) "‑' (21)で示されるが,条件(13)より,

3本のうち2本のみが独立である。そこで (20)を排除し,自国貨幣の需給 均衡式(19)および外国債券の需給均衡式 (21)に注目する。すなわち,自 国貨幣残高M ,自国債券残高 B ,外国債券残高 F ,外国貨幣残高 R およ び外国利子率fが外生的に与えられると, (19)および (21)が成立するよ うに自国利子率fおよび為替レートπが瞬時的に決定される。いいかえれば,

自国利子率と為替レートは,自国貨幣,自国債券および外国債券に対する需 給が均衡するように決定され,またそれらは,各資産市場に需給不均衡が生

じた場合には,その市場不均衡を調整する機能をもっ。

資産市場の瞬時的均衡を図示したのが図1である。 MM曲線は自国貨幣 の需給均衡を満たす自国利子率および為替レートの組み合わせである。(19) からMM曲線の傾きが正であることを確かめることができる。

牛 m与>0 ar I M M mq7'C

た だ し π =

ゑ

π(竹 一1)く0MM曲線の左上側は自国貨幣の超 過需要状態,右下側は超過供給状態 を示す。一方,FF曲線は外国債券 の需給均衡を満たす自国利子率およ び為替レートの組み合わせであり,

(21)からその傾きを確かめること ができる:

d π │ ι

一一│ = ‑ u くO dr I FF んπ'‑F/W FF曲線の右上側は外国債券の超過 供給状態,左下側は超過需要状態を 示す。

4 各種政策の比較静学分析

図1政策Iのケース

M M

O r

本節では,前節で構築したアセット・アプローチモデルを用いて,政策I 政策Vの各政策がマクロ経済にもたらす効果,とくに自国利子率および為 替レートへ及ぼす定性的効果を分析する。

政策I 公開市場操作(買いオペの場合)

政府が自国債券(国債,コールおよび手形)を市場から吸収し,それと引 き換えに自国貨幣供給を増大する場合を考える。表2で示されたように,買

いオペは,通貨当局(政府および日本銀行)のバランス・シート上の, Bn

およびCnの増加として示される。ここで ,B=Bg‑CnおよびM=Cnから,

これらは自国貨幣供給 Mの増加および自国債券供給 Bの減少を意味する

(dM=‑dB> 0)。このとき民間部門の総資産 W は変化しない (dW=0)。

(19)および (21)から dr

一 伯π,‑F/W)く0

dM 11 v q (22‑1 )

ハU>

ーγ

命 一 一 一

Mm (22‑2 )

ただし, l1= mr(/qπ, ‑F/w) ‑frmqπ, > 0

をえる。政府による自国債券吸収の結果,自国債券市場に超過需要が発生し,

この需給不均衡解消のため自国利子率は低下する。このとき自国債券から自 国貨幣および外国債券への資産需要シフトが生じ,自国貨幣市場および外国 債券市場に超過需要が発生する。これらの需給不均衡は,為替レートが減価 し外国債券の期待収益率 qが低下することで各資産聞の需要シフトが生じ るとき,調整される。

以上の分析を図lで図示している。自国貨幣供給Mが増大するとき M M

曲線は左上方へシフトし,一方FF曲線は,総資産 Wが不変であることか ら,自国貨幣供給Mおよび自国債券供給Bの増減に影響されずシフトしな い。当初の均衡点 Eは自国貨幣市場の超過供給状態となるが,需給不均衡 は速やかに調整され新たな均衡点E'へ移る結果,自国利子率は低下,為替 レートは減価することになる。

政策E 日銀引き受けによる外為証券発行および外国為替市場介入に伴う 外貨準備増加

外国為替市場介入に伴い外為証券を日銀引き受けにより発行し,獲得した 外貨を通貨当局が外国貨幣(外貨準備)の増加として保有する場合を考える。

表3‑ 3から,政策Eは,通貨当局のバランス・シートにおける Rg増加お よび Gの増加で示される。 R=RgおよびM=Cnから,政策Eは外国貨幣

Rの増加と同額の自国貨幣供給 Mの増加を意味する。同時に民間部門のバ ランス・シートから,総資産 W も同額だけ増加する (dR=dM=dW>0)。

国 債 に つ い て は , 政 府 の 負 債 増 加 と 日 本 銀 行 の 資 産 増 加 が 相 殺 し あ う (dB=M3g‑M3n= 0)。すなわち,自国債券の保有主体が通貨当局内部にお いて政府から日本銀行へと移ったと解釈でき,民間部門への自国債券供給変 化は生じない。

(19) "‑' (21)から

五ι = ‑ l 〔(1‑m)bq+bmq〕fくO

dM ~+F/W (23‑1 )

d π 1

一一=一一[(1 ‑m)兵+fmrJ>0

dM A (23‑2 )

をえる。外為証券の日銀引き受けにより自国貨幣供給の増大が生じ,これは 総資産増大に伴う自国貨幣需要増大の規模を上回り,自国貨幣市場には超過 供給が発生する。一方で,総資産増大に伴う自国債券および外国債券に対す る需要誘発により,自国債券市場および外国債券市場では超過需要が生じる。

このとき,自国債券市場における不均衡調整の結果,自国利子率は低下する。

また,外国債券市場の不均衡調整の結果,為替レートは減価する。すなわち 為替レートの減価は,一方で外国債券の期待収益率の低下から外国債券に対 する需要を減退させ,また一方では自国通貨建て表示の外国債券供給を増大 させ,外国債券市場均衡が回復する。

以上を図で示したのが図2であ る。自国貨幣供給が増大するとき

M M曲線は左上方へシフトする。

ただし,政策Iの場合と比較すると,

総資産増大による需要誘発効果のた め,M M曲線のシフト幅は相対的 に小さい。一方FF曲線は,総資産 増大による需要誘発効果に伴い,右 上方にシフトする。当初の均衡点E O

図2 政策Eのケース

,

/

FF M M

r

は,自国貨幣市場に関しては超過供給状態,また外国債券市場に関しては超 過需要状態となり,自国利子率および為替レートが変化することで不均衡調 整が行われる。図2から為替レートが減価することは明らかであり,また,

自国利子率についても,各資産聞の需要代替関係から,いいかえれば,

M M曲線のシフト幅は FF曲線のシフト幅を必ず上回ることから,当初の 水準より低下することになる。

政策E 日銀引き受けによる外為証券発行および外国為替市場介入により 獲得された外貨の外貨証券への運用

外国為替市場介入に伴い外為証券を日銀引き受けにより発行し,さらに獲 得した外貨を通貨当局が外国債券(外貨証券)保有のかたちで資産運用を図 る場合を考える。表4‑2から,政策Eは,通貨当局のバランス・シートに おけるFgおよびCnの増加で示される。 πF=Fw一九.M=Cn• および海外 部門の外国債券供給Fwを不変と仮定していることから,政策Eは外国債券 供給Fの減少および自国貨幣供給Mの増加を意味する (‑rrdF=dM>0)。

このとき,総資産 W は変化せず,また,政策Eと同じ理由から国債の変化 も生じない CdW=dB=0)。

(19) '"'‑ (21)から

五乙一一dM‑ d.+F/W l bq1reくO (24‑1 )

drr

一一(mr+fr)> 0

dM d. (24‑2)

をえる。外為証券の日銀引き受けにより自国貨幣供給増大が生じ,自国貨幣 市場には超過供給が発生する。また通貨当局による外国債券購入のため,外 国債券市場では超過需要が生じる。外国債券市場の不均衡調整の結果,為替 レートは減価する。さらに,為替レート減価に伴う外国債券の期待収益率低 下が自国債券に対する需要を誘発し,この自国債券市場の超過需要を調整す るため自国利子率は低下する。

以上を図で示したものが図3である。自国貨幣供給の増大の結果 M M曲

線は左上方へシフトする。ただし,

政策Eでは民間部門の総資産は変化 しないから,政策Eのケースすなわ ち図2にくらべて M M曲線のシフ ト幅は相対的に大きい。一方FF曲 線は,通貨当局による外国債券吸収 によりその供給が減少するため,右 上方へシフトする。また,そのシフ ト幅は政策Eのケースすなわち図2 より相対的に大きい。これは,政策

O

、

、

図3 政策Eのケース

、

、

,

、,、

,、/

、

, , J

, ,

,

〆E'、、、、

,

M M

f

EにおけるFF曲線のシフトが民間部門の総資産増大を通じて間接的に生じ るのに対し,政策Eでは,民間部門の総資産は変化しない一方外国債券供給 が直接的に変化するからである。以上の結果,均衡点はEからE'へ移動す る。政策Eの場合においても政策 Eの場合と同様,各資産の需要代替の大小 関係から,いいかえれば, M M曲線のシフト幅が FF曲線のシフト幅を上 回ることから,自国利子率は低下し,また為替レートは減価することになる。

ここで,自国利子率低下および為替レート減価の大きさを政策Eのゲース と政策Eのケースとで比較すると,次のような結果がえられる。まず, (23

‑1 )および (24‑1 )から

生│ 一生│ 一一 1 笠二Lintq‑bN

dMln dMI III ‑ A+F/W q

をえる。政策Eによる自国利子率低下幅と政策Eによるそれとの大小関係は,

外国債券期待収益率の変化に対する自国貨幣および自国債券の代替性のいず れが大きいかに依存する。すなわち,外国債券期待収益率の変化に対して自 国債券需要の代替性が自国貨幣需要の代替性を上回る(下回る)とき,政策 Eによる自国利子率低下幅の方が政策Eによるそれを上回る(下回る)。同 様にして政策Eおよび政策Eによる為替レート減価の大小関係を比較するこ

とができる。 (23‑2 )および (23‑3 )から

dπ dπ

一一│ 一一一 I=‑;‑[( 1 ‑j)mr+mfrJくO dMI II dMI m f1

をえる。すなわち,政策Eによる為替レート減価は政策 Eによるそれを常に 上回る。これは,政策Eの場合通貨当局が民間部門に対する外国債券供給の 操作を行うため,外国債券市場の需給ギャップがより大規模に変動し,その 需給不均衡を調整するための為替レートの変化もより大きくならざるをえな L 、からである。

政策N 市中消化による外為証券発行および外国為替市場介入に伴う外貨 準備増加

外国為替市場介入に伴い外為証券を市中消化により発行し,獲得した外貨 が外国貨幣(外貨準備)の増加として保有される場合を考える。表5‑ 2か ら,政策Nは,通貨当局のバランス・シートにおいて Rgおよび Bgの増加 で示される。 R=RgおよびB=Bg‑Bnから,政策Nは,外国貨幣 R の増加 およびそれに等しい自国債券供給 B の増加を意味する。また,海外部門か ら自国内へ外貨が流入するため,民間部門の総資産 W も同額増加する CdR=dB=dW> 0)。このとき,自国貨幣供給および外国債券供給に変化 は生じない (dM=dF=0)。

(19)および (21)から dr 1

一一=ーにからπ'‑m(んπ,‑F/sつJ>0

dB f1 '‑J ""Ij" ... v q

d π l

一一(仰r‑mfr)ミO dB f1

(25‑1 )

(25‑2 )

をえる。外為証券の市中消化により自国債券市場に超過供給が生じ,この需 給不均衡調整のため自国利子率は上昇する。一方為替レートがどのような影 響を受けるかについては明確ではなく,自国利子率変化に対する自国貨幣お よび外国債券の需要代替弾力性の大小関係に依存する。すなわち,自国利子 率変化に対する自国貨幣の需要代替性が外国債券の需要代替性を上回る(下 回る)とき,為替レートは減価(増価)する。

以上を図で示したものが図4であ る。自国貨幣供給および外国債券供 給は不変であるが,民間部門の総資 産増大を通じて自国貨幣および外国 債券に対する需要が間接的に変化す るため , M M曲線は右下方に,

FF曲線は右上方にシフトする。そ の結果,均衡点はEから E'へ移動 する。自国利子率が上昇することは O

図4 政策町のケース M M

/

, / 〆 / r / r J

,

/ /

T

明らかであるが,為替レートが減価

するか増価するかは,自国利子率上昇に対する自国貨幣および外国債券の需 要代替弾力性に,図では M M曲線およびFF曲線のシフト幅の大小関係に 依存する。

政策V 市中消化による外為証券発行および外国為替市場介入により獲得 された外貨の外国債券への運用

外国為替市場介入に伴い外為証券を市中消化により発行し,獲得した外貨 により通貨当局が外国債券を購入・運用する場合を考える。表6から,政策 Vは,通貨当局のバランス・シートにおける Fgおよび Bgの増加で示され る。 πF=Fw‑FgおよびB=Bg‑Bnから,政策Vは,外国貨幣供給 Fの減 少と自国債券供給 Bの増加を意味する(一πdF=dB>O)。またこのとき,

自国貨幣供給および総資産は変化しない。 (dM=dW=O)。 (19)および (21)から

dr 1

一一=一切しdB A "~q π>0

>

1 7

h

一 ︒

(26‑1 )

(26‑2 )

をえる。外為証券の市中消化により自国債券市場に超過供給が生じ,この不 均衡調整のため自国利子率は上昇する。一方,通貨当局による外国債券購入