グローバル投資パフォーマンス基準(GIPS)

―各国における基準の発展とGIPSへの収れん―

(社)日本証券アナリスト協会

主任調査役森 直 子

既に、本誌協会だより、ホームページ、当協会主催の投資パフォーマンス基準セミナー(本年1月 24 日開催)等で ご案内のとおり、当協会では、2006 年1月1日付をもって「日本証券アナリスト協会投資パフォーマンス基準(SAAJ -IPS)」を「グローバル投資パフォーマンス基準- GIPS(日本語版)」に切替えました。以下は、本基準の目的、特徴、考 え方、ポイント等について、基本的な内容を取りまとめ、紹介するものです。1.目的および特徴

グローバル投資パフォーマンス基準(Global Investment Performance Standards - GIPS)とは、資 産運用会社による投資パフォーマンス実績の公 正な表示と完全な開示(fair representation and full disclosure)を確保するために定められた、グロ ーバルに共通の基準(1999年制定、2005年改訂) をいう。その目的および特徴は次のとおりである。 目 的 ・ 投資パフォーマンスを計算、提示するための 世界共通のベスト・プラクティスを定め、普及 させることにより、資産運用会社の投資パフォ ーマンス記録の信頼性と比較可能性をグローバ ル・ベースで高める。 ・ 対等な立場でのグローバルな市場参入を可能とす る「パスポート」として機能することにより、資産運 用会社間の公正でグローバルな競争を促進する。 ・ 資産運用業界による「自主規制」という考え方 をグローバル・ベースで普及させる。 特 徴 ・ 自主基準であり、基準への準拠は法律により義 務付けられるものではないが、資産運用会社は、 基準に準拠することにより、投資パフォーマン スの計算から提示資料作成に至るプロセスの品 質(integrity)を確保し、パフォーマンス記録 に対する顧客の信頼を得ることができる。基準 に準拠した資産運用会社は、自社の投資パフォ ーマンス報告書(コンポジット報告書)に次の 準拠表明文を掲載しなければならない。 「[会社名挿入]は、グローバル投資パフォー マンス基準(GIPS®)に準拠してこの報告書を 作成し、提示している。」 ・ 基準に準拠した資産運用会社は、会社が基準に 従っていることを証明するために、独立の第三 者(監査法人等)による「検証(Verification)」 (パフォーマンス測定プロセスと手続のレビュ ー)を受けることが奨励される。検証を受けて いる資産運用会社は、その旨を開示するよう奨 励される。資産運用会社は、「検証」を受ける 目 次 1.目的および特徴 4.日本における準拠状況 2.各国における基準の発展とGIPSへの収れん 5.GIPS所管機構 3.GIPSの基本概念と主要ポイント 6.今後の課題ことにより、顧客への準拠表明の信頼性を高め ることができる。 なお、資産運用会社が「検証」を受けることを 決めた場合には、GIPS第III章「検証」に規定さ れる検証手続が適用される。日本における「検証」 は監査法人によって実施されており、2001年に日 本公認会計士協会が検証に関する実務指針を定め ている(2006年1月1日付の「日本証券アナリス ト協会投資パフォーマンス基準(SAAJ-IPS)」か らGIPSへの切替えに伴い、現在、検証実務指針 の改訂作業が進められている)。

2.各国における基準の発展とGIPSへの

収れん

主要国における基準の制定 ・ 北 米 資産運用会社による投資パフォーマンス提示の 恣意性の問題(例えば、見込顧客に対して良いパ フォーマンス記録のみを提示したり、都合のよい 期間を取り出してパフォーマンスを良好に見せか けたりすること等)は、米国において、投資専門 職の職業倫理(不実表示の禁止)上の問題として 強く意識されるようになり、次のような経緯を経 て、北米基準(AIMR-PPS)が制定、実施された。1987年 FAF(Financial Analysts Federation、AIMRの 前 身)が、パフォーマンス報告基準(Performance Presentation Standards)の第1次草案を公表。 1993年 AIMR(Association for Investment Management

and Research、FAFとICFAとの合併により1990 年 設 立 ) がFAFの 基 準 案 を 継 承 し、AIMR Performance Presentation Standards(AIMR-PPS) として実施(1997年改訂)。 1999年 ~ 2001年 GIPS(1999年制定)の規定内容に合わせるた め、AIMR-PPSを1999年、2001年に改訂、CVG (Country Version of GIPS)認証取得。

2006年

1月1日 GIPS改 訂 とCVG廃 止 に 伴 い、AIMR-PPSか らGIPSに切り替え。 AIMRは2004年5月にCFA Instituteに改称。 CVG:120頁(注1)参照 ・ 日 本 日本では、資産運用業界における共通基準に対 するニーズの高まりを受けて、次のような経緯を 経て、「日本証券アナリスト協会投資パフォーマ ンス基準(SAAJ-IPS)」が制定、実施された。 1995年 日本証券 アナリスト 協会(SAAJ)が投資パ フォーマンス基準研究会(その後委員会に改 組)を設置し、投資パフォーマンス基準の策 定に着手。日本の制度や業界慣行を斟酌しつ つ、国際的にも通用する基準を目指し、AIMR-PPS、GIPS草案(1998年公表)内容も吟味。 1998年 SAAJ-IPS草案を公表。 1999年 GIPS(1999年確定)をコア基準としてすべて 取り込んだ上、「日本証券アナリスト協会投資 パフォーマンス基準(SAAJ-IPS)」を制定、実施。 2002年 CVG認証取得。 2006年 1月1日 GIPS改訂とCVG廃止に伴い、SAAJ-IPSからTGとしての「グローバル投資パフォーマンス基 準ー GIPS(日本語版)」に切り替え。 CVG,TG:120頁(注1)参照 ・ その他 英 国 1992年 英 国 年 金 協 会(NAPF) が 年 金 パ フォーマンス綱領(The Pension Fund Investment Performance Code)を制定。 2001年 GIPSを導入、CVG認証取得。 スイス 1997年 ス イ ス 銀 行 協 会(SBA) がAIMR-PPSとほぼ同じ基準を制定。 2001年 GIPSを導入、CVG認証取得。 ドイツ 1998年 ドイツ証券アナリスト協会(DVFA) がAIMR-PPSと同様の基準を制定。 2000年 GIPS制定を受けて自国基準を改訂。 2006年1月1日:GIPS改訂に伴い、それぞれの基準から GIPSに切り替え。

GIPS制定と各国基準のGIPSへの収れん GIPSは次のような経緯を経て1999年に制定さ れ、各国におけるGIPSの採用が拡大、2005年の GIPS改訂に伴い、各国基準のGIPSへの完全な収 れんが実施(2006年1月1日付)されている。 1995年 AIMR(現CFA Institute)傘下にグローバル投 資パフォーマンス基準委員会設置、日本を含 む各国の専門家を加えて、伝統資産を対象に、 グローバル基準の策定に着手。 1998年 AIMRがGIPS草案を公表。 1999年 GIPS制定。GIPS所管組織として投資パフォー マンス協議会(Investment Performance Council, IPC, 日本を含む15カ国から36名が委員として 参加、事務局AIMR)を新たに設置。 2000年 IPCが、各国におけるGIPSの採用を促進するた め、TG、CVG方式(注1)を導入。 2000年 ~ GIPS(英語版)、TG、またはCVG採用国の拡 大が進む(注2)。 2004年 IPCによるGIPS改訂草案の公表。 2005年 2月 GIPS改訂の確定: ・ GIPS基準内容の改善と対象資産の拡大(不 動産、プライベート・エクイティの投資パ フォーマンス提示に関する新基準の追加) が行われる。 ・ 各国基準のGIPSへの完全な収れんを目指し、 各国において①GIPS(英語版)または②TG のいずれかを採用する方式に改められ、CVG 方式は廃止。 2006年 1月1日 GIPS改訂の実施

3.GIPSの基本概念と主要ポイント

基本概念 資産運用会社の運用実績を公正に表示し、その 比較可能性を実現するため、運用会社が一定の計 算および提示方法を使用し、パフォーマンス報告 において所定の開示を行うことを必須とする。こ れを実現する上で、次の三つが重要な基本要素と なっている。 ・ ポートフォリオは時価評価し、そのリターンは、 外部キャッシュフローを調整した時間加重収益 率で測定すること。(運用会社の能力を測定す るには、運用会社に裁量性がないキャッシュフ ローの影響を排除したリターン指標が適切であ るとの考え方に基づく。) ・ 運用実績のあるフィー(運用報酬)を課す投資 一任ポートフォリオのすべてを、投資戦略や投 資目的の類似性に従って定義したコンポジット のいずれかに組み入れ、組み入れたポートフォ リオのリターンを資産額加重平均してコンポジ ット・リターンを算出すること。(成績の良い ポートフォリオ・リターンのみを使用する等の 恣意性を排除し、一任性のあるポートフォリオ のリターンを一つも隠すことなく集約して提示 する。) ・ 過去5年間以上のコンポジット・リターン(年 間リターン)を、これに関連する所定の開示事 (注1) Translation of GIPS(TG)方式:GIPSをその国の言語に翻訳し、当該国の基準として採用。Country Version of GIPS(CVG)方式:所定の様式に従って、GIPSをコア基準としてすべて組み込み、こ れに国固有の法規制または確立した慣行に基づき最小限の基準を付け加えて、当該国の基準とするもの。 (注2) 各国におけるGIPSの採用状況(2004年末) (合計25カ国) GIPS(英語版) ベルギー、ドイツ、香港、ニュージーランド、ポルトガル、シンガポール、スウェーデン TG オーストリア、デンマーク、フランス、ハンガリー、ルクセンブルク、オランダ、ノルウェー、 ポーランド、スペイン CVG* オーストラリア、アイルランド、イタリア、日本、南アフリカ、スイス、英国、米国&カナダ *2005年のCVG方式廃止により、CVG採用国はGIPS(英語版)またはTGに移行。

項とともに、コンポジット報告書として見込顧 客、既存顧客に提供すること(注)。(都合のよ い期間を切り取ってリターンを計算、提示する ことを排除。) (注) 資産運用会社は、見込顧客、既存顧客に対して、 コンポジットの一覧表(全コンポジットの名 称とその投資戦略概略を示す)および一覧表 に掲載されているコンポジットの報告書を請 求に応じて提供しなければならない。 主要ポイント 基準本文(GIPS第II章)は、7つの節で構成さ れ、各節ごとに必須基準、勧奨基準が規定されて いる。資産運用会社は、GIPS基準への準拠を表 明するためには、必須基準のすべてを満たすこと が必須とされる。勧奨基準は必須ではないが実施 が強く奨励される基準である。各節に定める必須 基準の主要ポイントは次のとおりである。 第0節 準拠の基本条件 ・ GIPS基準(以下、「基準」)は、会社全体に適 用されなければならない。 ・ 会社の運用総資産額は、運用される投資一任資 産および非一任資産のすべての時価の合計に等 しくなければならない。 ・ 基準に準拠し、かつ準拠を維持するために使用 される会社の方針および手続を文書化しておか なければならない。 ・ コンポジットの一覧表およびコンポジットの 概略、また、一覧表に掲載されるいずれのコン ポジットに関する提示資料についても、見込顧 客に対して請求に応じて提供しなければならな い。 ・ すべての見込顧客に対して基準に準拠した提示 資料を提供するようあらゆる合理的な努力をし なければならない。 第1節 入力データ ・ パフォーマンス提示の根拠となる、また、必須 基準に要求される計算を行うために必要な、デ ータおよび情報は、すべて確保し、保管しなけ ればならない。 ・ ポートフォリオは、2001年1月1日より以前の 運用実績については少なくとも四半期ごとに評 価、2001年1月1日以降2010年1月1日より以 前については少なくとも月次評価、2010年1月 1日以降については大きな外部キャッシュフロ ーの発生の日ごとに評価しなければならない。 ・ 2005年1月1日以降の運用実績については約定 日ベース会計を適用しなければならない。 ・ 確定利付証券および利子を生じるその他すべて の資産には、発生主義会計を適用しなければな らない。 第2節 計算方法 ・ 実現損益および評価損益ならびに利子、配当収 入等を合計したトータル・リターンを使用しな ければならない。 ・ リターンはすべて、評価期間にかかる実際の取 引費用を控除して計算しなければならない。 ・ 外部キャッシュフローを調整した時間加重収益 率を使用し、期間リターンは幾何的にリンクし なければならない。2005年1月1日以降の運用 実績については外部キャッシュフローを日数加 重で調整した近似の収益率を使用し、2010年1 月1日以降については、大きな外部キャッシュ フローの発生日ごとにポートフォリオを評価し なければならない。 ・ コンポジット・リターンは、期首時価をウエー トとして(または期首時価と外部キャッシュフ ローの両方を反映させる方法で)、個々のポー トフォリオ・リターンを資産額加重して計算し なければならない。

・ コンポジット・リターンは、2006年1月1日以 降の運用実績については、少なくとも四半期ご とに、また、2010年1月1日以降については、 少なくとも月次で個々のポートフォリオ・リ ターンを資産額加重して計算しなければならな い。 第3節 コンポジットの構築 ・ 運用実績のあるフィー(運用報酬)を課す投資 一任ポートフォリオはすべて、少なくとも1つ のコンポジットに組み入れなければならない。 ・ コンポジットは、類似した投資目的や投資戦略 に従って定義しなければならない。 ・ 新規ポートフォリオは、ポートフォリオの運用 開始後適時に一貫性のある方法でコンポジット に組み入れ、運用契約が終了したポートフォリ オは、最後の測定期間まで、コンポジットの過 去のリターン記録に含めなければならない。 ・ ポートフォリオのコンポジット間の移管は、顧 客ガイドラインの変更の記録により適切である と認められない限り、行うことはできない。 ・ 現金を含まないカーブアウトは、コンポジット に組み入れることはできない。多資産ポートフ ォリオから単一資産をカーブアウトしそのリタ ーンを単一資産コンポジットに含めて提示する 場合は、カーブアウト・リターンには一貫性の ある方法で現金が配分されていなければならな い。2010年1月1日以降の運用実績については、 カーブアウトが実際にキャッシュバランスを有 して個別管理されていない限り、カーブアウト・ リターンを単一資産コンポジットに含めること はできない。 ・ シミュレーション・ポートフォリオまたはモデ ル・ポートフォリオのパフォーマンスを運用実 績のあるポートフォリオのパフォーマンスとリ ンクすることはできない。 ・ コンポジットに組み入れるポートフォリオの最 低資産額を定めているときは、最低資産額を下 回るポートフォリオを当該コンポジットに組み 入れることはできない。 第4節 ディスクロージャー(開示) 次の事項を開示しなければならない。 ・ 「会社」の定義 ・ コンポジットの概略(投資戦略に関する情報)。 また、全コンポジットの完全な一覧表と概略が 提供可能であること。 ・ リターンがフィー(運用報酬)控除前またはフ ィー控除後のどちらで表示されているか。 ・ 当該パフォーマンス提示に適用されるフィー一 覧表(報酬率表) ・ リターンの計算と報告に関する方針について追 加情報が請求に応じて提供可能であること。 ・ 2006年1月1日以降の運用実績については、サ ブアドバイザーの使用およびその使用期間。 ・ 見込顧客がパフォーマンス記録を解釈するうえ で有用な重大な事項。 ・ コンポジットを再定義したときは、当該変更の 日付およびその性格。コンポジットへの変更は 遡及適用することはできない。 ・ コンポジット名を変更するときは当該変更 ・ コンポジット構築日 ・ どの散らばりの測度を提示しているか。 第5節 提示および報告 ・ 次の事項をコンポジットごとに報告しなければ ならない。 ― 少なくとも5年間(または、会社またはコン ポジットの存続期間が5年未満のときは会社 またはコンポジット開始以降)の基準に準拠 したパフォーマンス記録 ― 提示対象全期間の年ごとのリターン(1年 未満のリターンを年率換算することはできな

い) ― 各コンポジットのポートフォリオ数および資 産額、ならびに各コンポジット資産額が会社 の運用総資産額に占める割合もしくは会社の 運用総資産額 ― 各年度について、ポートフォリオ・リターン の散らばりの測度 ・ 合併・買収等が生じた場合、所定の事項に該当 するときは、旧会社のパフォーマンス記録は、 新会社のパフォーマンス記録にリンクし、また は新会社のパフォーマンス記録として使用しな ければならない。 ・ コンポジットの投資戦略または投資マンデート を反映したベンチマークのトータル・リターン を各年度について提示しなければならない。 ・ 2006年1月1日以降の運用実績については、コ ンポジットにカーブアウトを組み入れていると きは、各期の当該コンポジット資産に占めるカ ーブアウトの割合を提示しなければならない。 第6節 不動産 第6節は、GIPS用語集(付属資料E)に定義さ れる「不動産」投資のパフォーマンス計算および 提示に適用される基準を規定するものである。不 動産基準は、第0節~第5節の基準を補完するも のであり、したがって、準拠表明を行う資産運用 会社は、第0節~第5節の必須基準をすべて満た したうえ、不動産投資の評価、ディスクロージャ ー、リターンの提示・報告については、優先適用 される第6節の必須基準を満たさなければならな い。 第7節 プライベート・エクイティ 第7節は、GIPS用語集(付属資料E)に定義さ れる「プライベート・エクイティ」のパフォーマ ンス計算および提示に適用される基準を規定する ものである。プライベート・エクイティ基準は、 第0節~第5節の基準を補完するものであり、し たがって、準拠表明を行う資産運用会社は、第0 節~第5節の必須基準をすべて満たしたうえ、プ ライベート・エクイティの評価、計算方法、フィー、 リターンの提示・報告については、優先適用され る第7節の必須基準を満たさなければならない。 基準内容に関する詳細は、日本語については当 協会ホームページ(www.saa.or.jp)、英語について はCFA Instituteホームページ(www.cfainstitute.org) を参照されたい。

4.日本における準拠状況

わが国における基準への準拠状況(2003年4月 現在)は次のとおりである。その後の資産運用業 界の統廃合、新規準拠会社の追加等により準拠会 社数に若干変動があると考えられるが、これら準 拠会社が企業年金資産残高総額に占める割合は9 割に上っている。 (2003年4月現在、日本国内) 準拠会社数 準拠会社のうち 検証を受けている 会社数 準拠会社のうち 外資系運用会社数 67 58 39 ( 注 1) 準 拠 表 明 会 社67社(SAAJ-IPS準 拠51社、AIMR-PPS準拠14社を含む)の業態別内訳は、信託銀行 13社、生命保険5社、投資顧問49社。信託銀行は 企業年金受託実績のある14社中の13社が準拠、生 命保険は企業年金受託残高上位10社中の5社が準 拠。 (注2) 準拠表明会社67社の企業年金受託残高合計が企業 年金資産残高総額(約79兆円)に占める割合は、 約90%(2003年3月末時点)。 (備考)次の資料を基に作成。 大和総研 SAAJ-IPS準拠状況調査―2003年4月現 在 格付投資情報センター 年金情報「年金パフォー マンス調査―2002年度第4四半期」(No.327)前述のとおり、日本では、2005年に① SAAJ -IPSのコア基準となっているGIPSの基準内容の改 善と対象資産の拡大(不動産、プライベート・エ クイティに関する新基準の追加)が行われると ともに、②各国においてGIPS(英語版)または これを当該国の言語に翻訳したTGのいずれかを 採用する方式に改められたことに対応するため、 2006年1月1日付をもってSAAJ-IPSから「グロ ーバル投資パフォーマンス基準-GIPS(日本語 版)」に切り替えられた。 これまでSAAJ-IPS、AIMR-PPS等のCVGに準拠 していた資産運用会社は、2006年1月1日以降の 運用実績について改訂後のGIPSへの準拠が義務 付けられる。ただし、遡及適用はなく、2005年12 月31日以前の運用実績についてCVGに準拠して いれば、GIPSに準拠している旨を表明すること ができる。

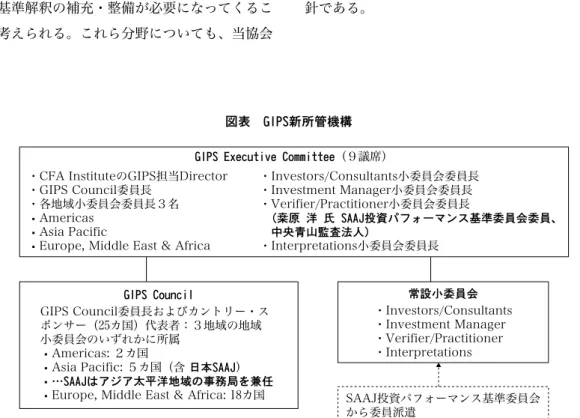

5.GIPS所管機構

2005年のGIPS改訂および各国基準のGIPSへの 収れんの動きと同時並行的に、GIPS所管機構の 見直しが進められ、投資パフォーマンス協議会 (IPC)に替わって、新機関(図表参照)が設置 されることとなった。 機構改革の主な狙いは次のとおりである。 ①所管機構の独立性を高めるため、最高意思決定 機 関 と し てGIPS Executive Committee(GIPS EC)を設置。 (GIPS基準の改訂等について、従来はIPCのほ かCFA Institute理事会の承認を得る必要があっ たが、GIPS ECの承認のみでよいこととなっ た。) ② 各カントリー・スポンサー(GIPS採用国・地 域)の直接参加を可能とする仕組みとして、 GIPS EC傘下に各国代表者から構成されるGIPS Councilを設置。 GIPS所 管 機 構 の ガ バ ナ ン ス、GIPS基 準 等 の 採択手続のあり方、GIPS基準の知的所有権問題 等についてさらに検討するため、2006年3月、 GIPS ECおよびGIPS Council傘下にワーキンググ ループを設置することが決定された。 日本証券アナリスト協会では、これら新機関お よび各種小委員会、ワーキンググループに、実務 家を中心に代表者を複数派遣し、引き続き、その 活動に積極的に参画することとしている。

6.今後の課題

GIPS改訂の確定後、CFA Instituteからラップフ ィー /SMA(Separately Managed Account)に関す る新基準とガイダンス・ステートメント、および 税引き後パフォーマンスに関する基準とガイダン ス・ステートメント(米国、イタリア各市場に適 用される投資パフォーマンス計算・提示における 税金の取り扱いに関する基準)が別途公表された。 しかし、これらについてはIPCにおいて十分な審 議がなされておらず、その取り扱い方針も未確定 な状態であった。このため、日本証券アナリスト 協会では、現時点においては、「GIPS(日本語版)」 にこれら基準を含めない扱いとしている。 最近になって、これらは、いずれもGIPSの基 準本文ではなくガイダンス・ステートメント(解 釈を示した文書)として位置付けられたが、その 内容は引き続きレビューされることとなった。こ のため、当協会では、これらの内容について日本 での実務に照らし問題がないかどうか検討し、必 要に応じて意見をGIPS Executive Committee(GIPS EC)に提出する予定である。図表 GIPS新所管機構

(図注)事務局:CFA Institute

GIPS Executive Committee(9議席) ・CFA InstituteのGIPS担当Director

・GIPS Council委員長 ・各地域小委員会委員長3名 �Americas

�Asia Pacific

�Europe, Middle East & Africa

・Investors/Consultants小委員会委員長 ・Investment Manager小委員会委員長 ・Verifier/Practitioner小委員会委員長 �(桒原 洋 氏 SAAJ投資パフォーマンス基準委員会委員、 �中央青山監査法人) ・Interpretations小委員会委員長 GIPS Council GIPS Council委員長およびカントリー・ス ポンサー(25カ国)代表者:3地域の地域 小委員会のいずれかに所属 �Americas: 2カ国

�Asia Pacific: 5カ国(含 日本SAAJ) �…SAAJはアジア太平洋地域の事務局を兼任 �Europe, Middle East & Africa: 18カ国

常設小委員会 ・Investors/Consultants ・Investment Manager ・Verifier/Practitioner ・Interpretations SAAJ投資パフォーマンス基準委員会 から委員派遣 準、特に不動産、プライベート・エクイティにつ いては、今後、適用状況等を踏まえ、さらなる改 善、基準解釈の補充・整備が必要になってくるこ とが考えられる。これら分野についても、当協会 では、投資パフォーマンス基準委員会での検討を 踏まえ、GIPS ECに対して意見を表明していく方 針である。