―

-1980∼

90年代 の住友銀行 を素材 に して一―

―一* は じ め に一一 問題の所在―一I

銀行 における経営組織 の転換一一機能別組織か ら本部制組織ヘ Ⅱ 考察姑象 としての住友銀行 Ⅲ 住友銀行 における本部制組織の導入 Ⅳ 大和銀行 における経営組織の改革V

住友銀行 における1984年お よび1988年組織改革の特徴 Ⅵ 住友銀行 における本部制組織の廃止 お わ り に は じ め に一 ― 問 題 の 所 在 ― ― 1990年代初頭,バ

ブル経済の崩壊 を景気 として,い

っせぃに金融 ・証券不祥事が明るみに出た。 いわゆる,偽

造預金証書の発行やそれを担保 とす る不正融資 などの不祥事が,同

時多発的 に起 こっ たのである。 まずその発端は,1991年

6月 の大手証券会社 による巨額の損失補填の発覚であった。 つづいて,富

士銀行や 日本興業銀行 を舞台 とする巨額の不正融資事件。 さらに,住

友銀行 とそれを メイン・バ ンクとする商社 との出資法違反事件など,そ

うそ うたる都市銀行が,こ

の種 の事件 に名 を連ねた。 確 かに,過

去 にも社会 に衝撃 を与 えた金融 ・証券不祥事 は存在 した。 しか し,そ

の多 くは職員 に よる個人的な詐欺行為の域 を出るものではなかった。だが,今

回の金融 ・証券不祥事 は違 っていた。 明 らかに,金

融機関お よび証券会社 による組織的な不法行為であった ところに特徴がある。 それだけに,こ

れ ら不祥事が社会 に与 えた影響 は極めて深刻であった。現在 において も依然 とし て,景

気 回復への重い足枷 となっているだけではない。バ ブル経済期 には,銀

行 による不動産関連 会社への過剰融資が,資

産 インフレを引 き起 こし地価高騰 を招 くことによって,固

定資産税 の増税 や家賃 の値上げをもた らし,ま

た庶民のマイホームの夢 を奪 った。他方,バ

ブル経済の崩壊 では, 資産デフレによる銀行や各種信用組合 などの破産 ・信用不安 を招 き,国

民経済 と国民生活全体 に与 えた損失は,は

か り知れない と言わなければならない。 外見的には,厳

格で規律性 に富み,精

密機械 の ように誤 りを知 らない と思われていた銀行。その ヴェールがはがれ,つ

いに内幕が国民 の前 に露呈 された感がある。「銀行が聖域か らひきず り出さ 安 田 藤 半FUJITA Yasukazu 経済学 (財政金融論, 日本経済論)専攻藤田安一 :現代金融機関の経営組織 に関する一考察 れた」のである。こうして日増 しに

,銀

行 に姑する社会的な風当た りが強まっている一方で,銀

行 サイ ドも事の重大 さに気付 き始め,現

在,倫

理綱領づ くりや行動規範の再検討が行なわれている。 しか し,通

リー遍 とうの書面の操作で片づ くわけではない。 今後,日

本の金融システムの安定化のために,銀

行 を含めた金融機関はどうあるべ きなのか―一 この疑間に応えることは,ま

ぎれもな く現在,国

民に提起 された最重要課題の一つであると言って もよいであろう。 そのためには,これらの金融不祥事をひき起こした原因を明らかにし,再 び起 こさない対策をとっ ておかなければならない。こうした観点か ら,現

在,そ

の原因の究明が行われていることは周知の とお りである。大蔵省の金融行政のあ り方から,

日銀の金融政策,金

融機関経営者の経営姿勢や銀 行員のモラルに至るまで,多

面的な検討が行われている。 本稿の課題は,こ

れら金融不祥事 を招いた原因のなかで,金

融機関の経営組織 に照明をあて,不

祥事の原因を解明することによつて,今

後の金融機関における経営組織のあ り方を検討することに ある。I

銀行 における経営組織 の転換一―機能別組織 か ら本部制組織 ヘ

1970年代後半から80年代 にかけて,わ

が国は高度経済成長の終焉による低成長経済への移行,金

融の自由化 ・国際化の進展により,金

融機関をめ ぐる環境が大 きく変化 した。 民間金融機関は,こ

の低成長経済への移行 を,大

企業が資金の調達面で銀行への依存度 を低める 「大企業の銀行離れ」を促すものととらえた。そのため,大

企業 と取引関係の強かった大銀行 を中 心に経営への危機感を強めていった。他方,金

融の自由化は,民

間金融機関にとつて資金の調達コ ス トを上昇させ預貸利鞘を縮小させ,そ

れゆえ収益 を低下させると思われた。 したがって,金

融機 関はこの危機 を収益力を強化することによって乗 り切ろうとし,効

率性 という名で,あ

か らさまな 収益至上主義的経営に傾いていつた。例えば,当

時住友銀行の頭取であった小松 康氏は,1985年

夏に開かれた金融財政事情研究会主催の「 トップ・セミナー」で,次

のように語っている。 「そこで,今

後の銀行経営はいかにあるべ きか。私が常々考えているところをお話 したい。まず, 基本的な経営姿勢 として重視すべ きであると思 うのは,次

の2点

である。第 1は,収

益重視 を行内 のすみずみまで徹底することである。加速的な環境変化に直面 して,何

をするにも最終的に頼れる のは自らの知恵 と体力だけであると思 う。その知恵 と体力を,最

も効率的かつ最大限に導 き出すた めには,た

めらうことな く収益拡大 を最優先の経営 目標 として掲げることが肝要であろう。……第 2は,明

確な経営戦略を策定 し,経

営者 と従業員,本

店 と支店が一体 となって経営,業

務 に通進 し うる体制を整備することである。」(1)(傍 点は引用者) 金融 自由化によつてわが国の金利や業態の規制が緩和 され,1980年

代金融市場の自由イとが急速に 進み,「金融革命」 という名のもとで,各

種の新金融商品群が,つ

ぎつ ぎと提供 された。それを前 提 に,金

融機関も企業 も低金利で大量の資金 を内外か ら調達 した。特 に,1987--90年

を通 じた 2.5%と いう超低金利時代に,企 業は転換社債,ワラント債 (新株引受権付社債)などのエクイテイ・ ファイナンスによって,過

剰な資金調達をおこない,膨

大な設備投資に乗 り出 したが,こ

れら企業 や不動産会社 に対 して,銀

行は土地・株式などの担保価値の審査 を十分 におこなわないまま,効

率 性優先のもとに職員をノルマで しば り,異

常な貸 し出し競争を展開 した。その結果,銀

行は多 くの 企業に企業本来の事業経営によつて得 られる利益 よりも,土 地や株式の投機的運用による利益 (キャピタル・ゲイン

)の

方が,は

るかに大 きい とい う錯覚 を助長 し,地

価 や株価の暴騰 に象徴 されるバ ブル経済 を創 出 したのである。 まさに,バ

ブル経済期 の金融機関は「経営効率化の旗印の下 に内部管理部門の人員 を抑制 し,機

械化 を急速 に推進 したが,そ

の反面,審

査の充実,

リス ク管理の徹底,職

員の教育・指導面の対応 等 は遅れがちであった。 この ように,適

切 な内部管理 を怠 ったままに,金

融機 関が安易 な業容拡大 と収益の追求 に走 り,ノ

ルマ主義等の下で職員 を預金・融資拡大競争 に駆 り立て,投

機的な土地, 株式等の取引のための融資 を拡大 していったこと等が今 回の金融不祥事の原因等 となった。」(2) そ もそ も,銀

行の基本的姿勢 としては,元

本保証,確

定利付 の預金 とい う形で顧客か ら資金 を預 かつているため,そ

の資金の運用 に際 し,細

心の注意 を払 って リスクを管理 しなければな らない責 任がある。 しか し,バ

ブル経済期 の銀行 は,鈴

木淑夫氏 の適切 な表現 を借 りれば,「土地,株

式, 高級絵画の購入資金 だ といわれれば,二

つ返事で融資 に応 じた。土地や株式などが担保 に入れば , 地価,株

価の上昇がいつ まで も続 くとい う Fバン ド・ヮゴン』 に目が くらみ,利

払いや元本返済の 能力 は間違いない と考 え,実

際の資金使途 を十分 に審査 しな くなった。」(3) この ように,1980年

代 の金融 自由化の もとで,銀

行 における信用 リスクの管理が甘 くなった原因 の第1は,収

益力の強化 をかけ声 に,極

端 な貸 し出 し重視の経営姿勢 を強めたことにある。 金融 自由化以前 には,い

わゅる護送船団方式 によって,金

融機 関は規制金利 によって一定 の利鞘 を確保で きるように保護 されて きた。その時代 には,預

金 を多 く集め資金調達が有利 になればなる ほど利益が大 きくなる仕組みであった。 しか し,金

融 自由化後 は,ま

ず資金の運用が先 にあ り,資

金の調達の方は金利 の自由化 と金あま り現象のなかで有利 に行 うことが出来たため,金

融機 関は, 貸 し手の リスクを検討する前 に,と

もな く資金の運用 を優先 させ ようとする経営姿勢 をとったので ある。 信用 リスクの管理が甘 くなった原因の第2は ,こ

れまでにない多様 なリスクの管理 に追われ,従

来の与信 リスクや貸 し倒れ リスクなどの,い

わゆる信用 リスクの管理がおろそかになったことであ る。 金融機関にとって,1980年

代 における金融 自由化 。国際化の進展 は,こ

れまでの信用 リス ク以外 に,金

利 リスクや為替 リス ク,流

動性 リスク,シ

ステム・リスクといった多様 なリスクに直面 させ ることになった。それ らの リスク管理のために,各

金融機関はそろってALMを

採用 していった。ALM(Asset and Liab

ty Maltagcmellt)と は,金

利や金融情勢 な どの業務環境予測 にもとづ き, 運用 ・調達全般 について,資

金量,利

回 り,満

期構成 などの最適方針 を決定する手法である。 このALMの

強化 による多様 なリスク管理 に目をうばわれている間に,伝

統的な信用 リスクの管理がお ろそかにな り,金

融不祥事 を引 き起 こす結果 となった。 信用 リスクを甘 くした第3の原因は,本

稿 の課題で もあ り,次

に検討する金融機関内部の組織改 革にあった。 1980年代の金融 自由化 ・国際化 を背景 として,各

金融機関は収益 向上のための経営効率化 を急 ぎ , それに封応 した組織改革 をつ ぎつ ぎと行 っていった。この時の組織改革は,金

融機関によって多少 の変化 はある ものの,ほ

ぼ次の ような内容 を共通 とす る組織の再編成であった。 これまで,わ

が国の銀行経営組織 は,預

金 は業務部で,貸

金は審査部で,外

国為替 は外 国部 とい うふ うに機能別 に所管 を分割する組織形態が主流であった。いわゅる「機能別組織」である。 この 機能別組織 には,つ

ぎの ようなメ リッ トとデメ リッ トが指摘 されていた。メリッ トとしては,営

業 の推進 に対 して独立 した立場からの審査が可能 とな り,各

部門間でチェック機能が働 きやす くなる藤田安一:現代金融機関の経営組織 に関する一考察 ため

,安

易 な貸 出が抑制 され,経

営の健全J性を維持す ることが期待で きる点である。他方,デ

メ リッ トとしては,各

部門間での意見調整 に思わぬ時間 とエネルギーがかか り,意

志決定が遅れが ち とな るために機動的な業務遂行 をさまたIデられやす くなる点である。 1980年代 になると,各

銀行の首脳部は従来の機能別組織 のデメリッ トを強 く意識するようにな り, こぞつて大胆 な組織改革 を行 っていった。 この組織改革の方向は,第

1に収益重視 の観点か らの有 望分野の強化,第

2に国際化・グローバ リゼーシ ョンの進展への対応,第

3に現場志向・マーケ ッ ト密着への組織化,の

3点

をめ ざす ものであった。そ して,こ

れ らの諸点 を満たす組織 として,各

銀行 は従来の「機能別組織」 を変革 し「本部制組織」 を採 り入れていったのである。 この本部制 とい う組織形態 は,同

一の顧客あるいはマーケ ッ トに関す る事柄 を,全

てひ とつの本 部が一元的に所管す るとい うものである。具体的には,組

織 を大企業,中

小企業,個

人などそれぞ れの顧客マーケ ッ トに分割 し,そ

のマーケ ッ トごとにそれぞれ本部がおかれ,営

業や取引 に関す る 企画,与

信の審査 もその同一本部内で完結 させ ようとする ものであった。 その結果,組

織上,こ

れまで独立 していた客査部 門が,競

って収益向上 をめざす各本部 に組 み込 まれて しまった。「貸 し出 しのチェックを行 うお 日付役がいな くなった」 と言われるように,営

業 部門に対する審査機能は決定的に低下することになった。 確かに,こ

の本部制組織では,従

来の ように審査部が営業部 と独立 した立場で審査することが な くな り,審

査 の「効率性Jを

すすめ迅速 な融資決定 を可能 に した。 しか し,本

部制組織 の下では, 審査部 と営業部の両部門でチェック・アン ド・バ ランスが働 きに くくな り,時

として営業の推進が 優先す るといったことが起 き易 く,放

浸な貸 し出 しを招 く結果 となる。 バブル経済期 にお こつた金融不祥事が,実

は,こ

うした金融機関における機能別組織か ら本部制 組織への経営組織の改革 を,重

要 な原因として引 き起 こされたことに注 目しなければならない(4)。 この点 を,本

稿では住友銀行 を事夕Jと して考察することが課題である。具体的な分析に入 る前 に, なぜ住友銀行 を取 り上,デるのか。その理由を述べてお こう。Ⅱ

考 察対象 と しての住 友銀行

1978年に起 こった住友銀行 と関西相互銀行 との合併問題 は,住

友銀行が社会的にどの ように思 わ れていたかを知 る格好の素材である。当時の関西相互銀行 は,中

小企業金融専門機関 として,社

長 はもちろん,役

貝11人の うち6人

までが住友銀行 出身者であ り,株

式 も60%を

住友銀行が握 る住友 銀行の完全 な系列子会社 であった。 しか し,こ

の吸収合併が,関

西相互銀行 の従業員や取引先企業 の猛烈 な反対 にあつて,住

友銀行 はこの合併 をあ きらめ ざるをえな くなって しまったのである。 関西相互銀行内では,従

業員組合 と管理職組合 とが「合併阻止共聞委員会Jを

結成 し,合

併反対 に立ちあがった。 さらに,銀

行外 において も,当

時の関西相互 と取引のあった中小零細商工業者約 1万1000社の うち,8637社

が「関西相互銀行 を守 る会」 に結集 して住友銀行や大蔵省 に合併反姑 を 申 し入れるな ど,住

友銀行 との合併反対運動 を展開 した。その結果,全

国相互銀行協会や全 国銀行 協会 までが,合

併 に反対 の意向を示 し,つ

いに住友銀行 との合併 は撤 回されたのである。 こうした前代未聞の激 しい合併反射運動が起 こったのには,「住友銀行の横暴 を許すな」のス ロー ガンにみ られたような,根

強い住友銀行への不信感が根本 にあった。以前,1964年

に住友銀行が河 内銀行 を吸収合併 した時 に,住

友銀行はそれまで河内銀行 と取 り引 きのあった中小企業 との融資 を 断った り,か

つての河内銀行の従業員 に対 して役職や給与 など労働条件 を悪化 させたことな どが,住友銀行への不信感をつのらせていたのである。 ここに

,1989年

6月 10日号の F週刊 ダイヤモンド』がある。その号 には,特

集 として「つ きあい たい銀行 とつ きあいた くない銀行」が掲載 されている。財界 トップ600人のアンケー ト調査によつ て,都 市銀行の評価を分析 したレポー トである。それによると,メインバ ンクにした くないナンバー ワン銀行は,だ

んとつで住友銀行であ り, 3人

に1人

の186人に及んでいる。か くも,住

友銀行が 敬遠 される原因は,「不愉快 な経験があ り」「営業姿勢が強引す ぎる」「あまりにも合理的す ぎて, 日先の利益 を追求 しす ぎる」 という理由があげられている。松下電器取締役相談役の山下俊彦氏か らは,「あの会社 なら腐 りかけた橋だって平気で渡って しまうだろう」(5)と 言われて しまってい る。「住友銀行 とは手を組みた くない」 と正面切つて言 う住友アレルギーをもつ人たちも少なくな ヤヽ。 その他に,住

友銀行 に対 して,「地上げ屋銀行」 とか「ノルマ銀行」 となどという言葉が投げか けられてきた。いずれも,わ

が国の1980年代後半に起 きたバブル経済 における銀行のあ り方に関連 する不名誉な代名詞である。前者は,土

地転が しで荒稼 ぎをした銀行 というイメージを焼 きつけて いるし,後者は,銀行員をノルマでしばりつけて,徹

底的に働かせるというイメージを想起 させるも 「その日のノルマが達成できずに支店に戻れない行員がいる」 というウソのような話 しも,住

友銀 行ならば,な

るほどと受けとられて しまう。 以上のように,そ

の特徴が他行に比べ際立っているがゆえに,住

友銀行は「金融界の孤児」 と言 われてきた。孤児であるために,時

として住友銀行は金融界か ら不当な取 りあつかいを受けた。そ の象徴的なことは,つ

い最近の1994年に森川彼雄住友銀行頭取が全国銀行協会連合会の会長になる まで,住

友銀行は一度 もこの全銀協会長のポス トにはすわれなかったのである。 その理由を,梶

原一明氏は『住友銀行経営会議』において,つ

ぎのように述べている。 「企業イメージは一朝一夕に消えるものではない。全銀協会長のポス トが住友銀行 に回ってこな いのは,住

友銀行が関西に本拠 を置いている,

といった理由だけではなかろう。在京の都銀四行に よる会長持ち回 りは,素

人 目に見ても不 自然である。だが,こ

のボイコッ トは,な

にをやるかわか らないという,根

底に住友銀行への警戒心があることはた しかなのである。」(6)(傍 点は引用者) この「なにをやるかわか らない」 という住友銀行への警戒心は,こ

れまで住友銀行が行ってきた 革新的な試みに対する他の銀行の嫉妬心まで排除するものではない。事実,住

友銀行が他行にさき がけて,新

しい方式を生み出し実施 した後,他

の金融機関が,こ

の住友方式を自らの経営方針 に採 用 していった例は少な くない。 例えば,行

員の能力に応 じて給与や賞与 を決める,い

わゆるメリットシステムを導入 したのは, 住友銀行が最 も早かつた。また,銀

行が不動産取引を仲介 し,手

数料相当分 を流動性預金 として置 かせる方式を初めに開発 したの も住友銀行であつた。この方式によって,住

友銀行はゴルフ場開発 など不動産関連事業に無謀な融資を続け,世

に言 う「イ トマン事件」 に関わることになる。 さらに,ユ

ニバーサルバンクに最 も早 く注 目したのは住友銀行であった。住友銀行は,1988年

の 秋 に「銀行,証

券分離制度の見直の視点」 と題する論文 を発表 した。 この論文において,「各種の “垣根"救

廃,郵

貯制度,公

的金融機関の見直 しのすべてを包含するかたちで,戦

後初の抜本的改 革を具体的にすべ き状況にきている」 と述べた。これは,銀

行の証券への参入の必要 を説 く,い

わ ば証券業界に対する挑戦であ り,ひ いてはユニバーサルバンク実現をめざす一石であつた。その後, 都銀各行は,同

様な趣 旨の論文を発表する。住友銀行が銀行・証券の業際問題に火 をつけ,垣

根論 争の先導役 となったのである。藤田安一 :現代金融機関の経営組織 に関する一考察 そ して

,さ

らに注 目すべ きは,本

稿 で とりあげる経営組織 の分野 において も,1980年

代 に都銀各 行の主流 となった本部制組織 を,い

ち早 く取 り入れたの も住友銀行であった。後 に考察の対象 とす る総本部侑1がそれであ り,早

くも住友銀行 は1979年に導入 した。住友銀行の総本部制が,収

益向上 のために最 も効果的であることが実証 された後,他

行が追随 してつ ぎつ ぎと採用 したのである。 この ように見て くると,金

融界 の異端児であった住友銀行が,い

つの まにか金融界 の リーダー的 存在 として他行か ら認知 され,他

行 は住友銀行 との同質化 をはかろうとして きた様子がわかる。確 かに,住

友銀行 を毛嫌い し,異

端視 しているバ ンカーは今で も多いであろうが,1980年

代 か ら本格 化する金融 自由化の波 は,確

実 に住友銀行 をこれ までの金融界の傍流か ら本流へ と,そ

の地位 を押 し上,デて きたのである。住友銀行が,現

在わが国の金融風土 を構築 した といって も過言ではない。 したが って,住友銀行 を研究の対象 とす ることは,特異な一つの銀行 をとりあげることではな く, 1980年代 か ら90年代 にかけての典型的な金融機関 を考察することであ り,こ

の時期 の金融機関の活 動内容 とその問題点は,集

中的に住友銀行 に現れていたのである。 ここに,住

友銀行 を本稿 で とり あげる理 由がある。Ⅲ

住 友銀行 にお ける本部制組織 の導入

住友銀行が,1979年 に他行 にさきがけて「機能別組織」か ら「本部制組織」へ と,組

織改革 を行 っ た背景 には,す

でに本稿 のIで

述べ た金融機関をとりまく金融環境の変化 とともに,い

まひ とつ住 友銀行内部の経営問題があった。それは,戦

後初 めての総合商社 の破綻 として世の注 目を浴 びた, 安宅産業の破綻である。 安宅産業 は,戦前・戦後 をつ う じて,鉄

鋼 ・機械 ・パルプ・木材 などの取 り扱 い を中心 に発展 し, 中堅商社 として堅実な経営 を行 っていた。 しか し,1970年

代 に入 る頃か ら,安

宅産業 は総合商社ヘ の脱皮 をはかるため業容拡大 を行 い,内

容の良 くない企業への投融資や野放図な土地投資 などを急 増 させ,経

営内容 を著 しく悪化 させてい く。その ような時期 に,安

宅産業の在米子会社 である安宅 アメリカのカナダの石油精製会社NRC(ニ

ューファン ドラン ド・リファイニ ング・カンパニー) に対する1000億円の原油代金が不良債権化するとい う問題が起 きた。そのため1975年頃か ら,一

挙 に安宅産業の経営危機が表面化 して きた。 安宅産業 は,NRC以

外 の海外取引で も多額の不良資産 と赤字要因をかか え,国

内取引 において も不良債権や土地含み損が巨額 にのぼっていることが判明 した。そこで,安

宅産業のメインバ ンク であった住友銀行 は,安

宅産業の再建 を断念 し,伊

藤忠商事 との合併 を進める一方で,総

額2000億 円にのぼる損失 を安宅産業 に融資 していた金融機関 と協議の うえ,住

友銀行が1132億円を負担 し, その他 は協和銀行 をは じめ とする14行が負担することになった。住友銀行 は,こ

の1132億円を1977 年 9月 期決算で内部留保 を取 り崩 して一挙 に償却 した。そのため,1977年

上期 における住友銀行の 当期利益 は,前

期下期の144億円か ら81億円へ と大 きく落ち込み,都

市銀行 中の収益 ランキングも, それまでの1位か ら8位

へ と転落 したのである。 以上の安宅産業の破綻によってこうむった莫大な損失をとりかえし,再び住友銀行が収益 ナンバ ー ワンの銀行の座 に返 り咲 くことこそ,頭

取 になったばか りの磯 田一郎 をは じめ とす る首脳陣の念願 であった。磯 田は1977年 6月 の頭取就任 に際 して,「頭取 としての私 の最大 の課題 は,で

きるだけ 早 くこの (安宅問題 による)負

担 を克服 し,ふ

たたび栄光の座 をとりもどす」(7)こ とでぁる と, その決意 を述べた。図

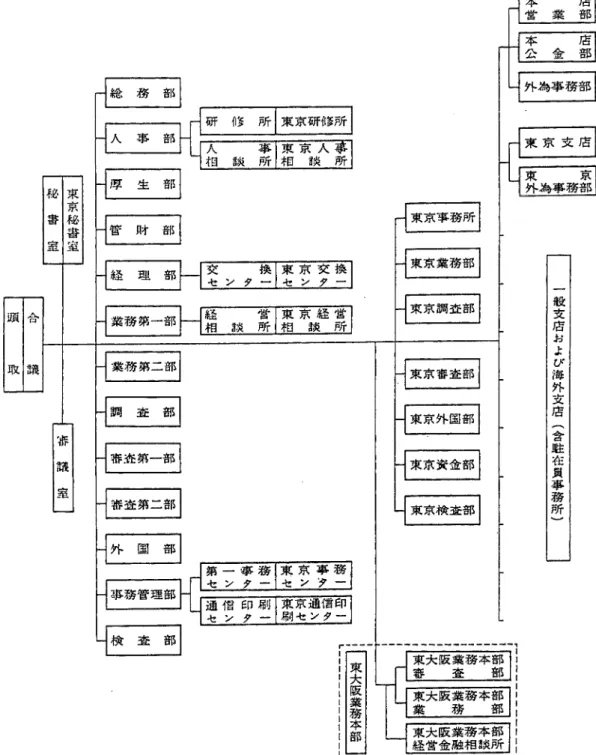

1

住友銀行における1965年 6月30日現在の組織 店 部 業 本 営 店 部 金 本 公 東京 外 為 事 務 部 東 京 秘 書 室 東 京 外 国 部 東京 資金部 東大 阪業務 本

藤田安一:現代金融機関の経営組織に関する一考察 こうして

,組

織改革がス ター トすることになるが,そ

れ までの住友銀行の組織 とはどの ような も のであったのか。図1にかかげておこう。みるように,同

一の顧客や個々の支店 について も,預

金 は業務部,貸

金 は審査部,外

国為替は外 国部 とい うように,機

能別 に担 当が分割 されていた。 そ し て,こ

れ らを統括する機関は,頭

取 もしくは合議であるとい う組織 によって成 り立 っていた。住友 銀行以外 の他の有力 な銀行 も,お

お よそ以上の ような組織原理=機

能別組織形態 をとっていたので ある。 しか し,住友銀行の抜本的な組織改革は,1977年か らの米国マ ッキ ンゼー社 との共同研究の結果, 新組織 の基本的考 え方 と具体的な組織形態が,つ

ぎの ように示 された。 まず,新

組織 の考 え方 として,(1)マーケ ッ トごとに異なる事情 をとらえた企画を打 ち出せる顧客 指向型 に組織 を変 えること,(2)各組織単位 ごとに業容 と収益 をあわせた総合業績 を管理す るこ と, (3)各部門ごとの業績責任 を明確 に し大幅な権限委譲 を実現すること,の

3点

が確認 された(8)。 そ してこの考 え方 に もとづ く組織形態 として,営

業総本部 ・業務総本部・国際総本部の3つ

の ラ イン総本部 と,企

画総本部 ・管理第一総本部 ・管理第二総本部の3つ

のス タッフ総本部か らなる本 部制が提案 され,図

2の

ような新組織がで きあが ったのである。以下,こ

の組織 の特徴 を,図

2を みなが ら簡単 に説明 してお こう。 企画総本部は,全

社 的な立場か ら経営資源の最適配分 の方針 を立て,予

算の策定 と管理 を通 じて 各総本部間の調整 を行 う。業務総本部 は,営

業総本部の担当以外の大企業や中小企業 などを担 当す るとともに,広

範 な個人顧客層 を担当す る。営業総本部 は,主

として世界的な企業活動 を展 開 して いる大企業取引 を担当する。国際総本部は,国

際業務全般 を担当 し,外

国に進出 した 日系企業 のほ か,非

日系企業 も姑象 に し,地

域別に所管 している。管理第一 ・第二総本部は,人

事や経理 な どの 管理 を行い,各

ライン総本部 とそれ らに所属す る内外 の営業店 を管理面か らバ ックア ップすること を目的 としている。 以上, 6つ

の総本部は,そ

れぞれの総本部内で,営

業や取引 に関す る企画,与

信の審査 も完結す る独立 した部門にな り,こ

のそれぞれの部門が独立 した部門 として,業

績や成果あるいは企業全体 への貢献 に責任 を持たされるという組織 に生 まれ変わった。その結果,従

来の組織では,独

立 して いた審査部門が各総本部 に組み込 まれ,審

査機能が発揮 されに くくなった。 このため,各

総本部 間 で収益競争があお られやす く,本

部制組織は住友銀行の収益至上主義的経営を端的に現す組織 となっ た。 この新組織 によって,住

友銀行の収益 至上主義路線 は一段 と拍車がかかることになったのであ る。 事実,組

織改革の効果 は,た

ちまち住友銀行 の収益 向上 となって現れた。その結果,組

織改革か ら2年

後 の1981年上期 において,住

友銀行の当期利益 は対前年下期比42%増

の223億円を計上 し, 再び都市銀行の中で第1位

の座 をとりもどした。以降,平

和相互銀行 を吸収合併す る1986年まで, 住友銀行 は5年

連続利益 日本一の座 を独 占しつづ けたのである。 このような収益の向上にかけては,抜

群の効力を発揮 した住友銀行の本部制組織 も,1991年

にあ えなく廃止 されてしまう。その理由については,後

に考察することにして,こ

こでは,そ

の前 に, つぎの2点

について見ておこう。第 1は,こ

の時期 に「機能別組織」から「本部制組織」へ と組織 改革を行 った他の銀行の例 として,大

和銀行の場合 をⅣにおいて取 りあげる。第 2に,住

友銀行の 本部制の発足から廃止までの間に行われた2度

の大 きな組織改組 について,そ

の特徴 をVに

おいて 簡単にみておこう。図

2

住友銀行において1979年 7月 に発足 した新組織 部 部 部 部 画 画 企 理 券 資 企 融 経 証 企 画 総 本 部 務 査 推 務 業 審 業 本 店 公 務 部 西 日本地区支店 業 務 総 本 部 広 東 爪 報 広 報 室 室 東 京 審 査 部 東京業務推進部 東 京 公 務 部 東 日本地区支店 東 京 業 務 本 部 本店営業第一部 本店営業第二部 本店営業第三部 本店営業第四部 本 店 営 業 本 部 本 店 営 業 部 部 部 画 査 企 審 業 業 営 営 営 業 総 本 部 東京営業第一部 東京営業第二部 東京営業第三部 東京営業第四部 東 京 営 業 本部 東 京 営 業 部 業 州 亜 国 外 米 蕪 米 州 地 区 支 店 同駐 在員事務所 同 現 地 銀 行 国 際 第 一 本 部 豪 亜 地 区 支 店 同駐在員事務所 部 部 画 査 企 審 際 際 国 国 国 際 総 本 部 秘 東 京 書 秘 書 室 室 欧 阿 地 区支 店 同駐在員事務所 国 際 第 二 本 部 部 部 部 部 理 務 事 管 査 務 総 人 事 検 部 部 部 部 一 一 一 一 一 一一 一 第 第 第 第 査 査 資 資 調 調 融 融藤田安一 :現代金融機関の経営組織に関する一考察

Ⅳ

大和銀行にお ける経営組織 の改革

住友銀行における本部制の導入 をきっかけにして,他

の都市銀行 もあいついで本部制を採 り入れ ていった。住友銀行の本部制への移行に都銀各行が追随 したのは,言

うまでもな く住友銀行によっ て,この組織が収益力を向上するのに寄与する組織であることが実証されたからである。こうして , 本部制ブームが始まった。ここでは,都

銀の中で大和銀行 をとりあげ,大

和銀行 における本部制の 採用についてみておこう。 大和銀行は,1983年に大幅な組織改革を行い,総

合部制という名称で本部制組織の導入をはかっっ た。その目的は,住

友銀行の場合 と同 じく,徹

底 した収益向上をめざして,大

企業,中

小企業,個

人などそれぞれの顧客別のニーズに対応 した組織によって,業

務の推進 を効率的に行 うことにあっ た。社史には,つ

ぎのように述べ られている。 「その目的の一つは,銀

行の顧客層に対応 した組織 を作 ることであ り,今

一つは,本

部制組織の 効率化,推 進力の一層の強化であった。顧客層別に対応 した組織づ くりは,大

企業,中

堅中小企業,I 個人などそれぞれ異なったニーズを有する顧客層に姑 して適切に対応 し業務推進の一層の進展を図 ろうとするもの」(9)で

あった。 こうして,同年4月 に,業 務総合部 と国際総合部,年

金信託総合部 という3総

合部が設けられた。 このうち業務総合部においては,こ

れまで独立 していた審査部が総合部に組み込まれ,預

金 と貸金 の両業務を一体化 し,顧

客取引の一元的管理体制が確立 した。 その後,1985年

8月 には,上

記の3総

合部に加えて,新

たに企画総合部 と信託総合部が設置され た。企画総合部は,ALM体

制の強化や総合的企画機能の強化など企画部門の充実を図ることを目 的として設置された。他方,信

託総合部の設置は,大

和銀行の特性である信託併営機能のよリー層 の発揮を目的に,土 地信託など不動産業務の拡充をはじめ信託業務の幅広い展開をめざすことであっ た。 さらに,1986年 8月 には,本

店営業総合部,東

京営業総合部,管

理総合部の3総

合部が設けられ, 従来の総合部 と合わせて8総

合部 となった。この時,設

けられた本店営業総合部は,こ

れまでの本 店営業部 と東京営業部 とを総合 したものであ り,こ

れによって大企業の取引きを充実させ,ホ

ール セール部門を強化することをねらいとした。また,管 理総合部の新設は,総

務部,人

事部,検

査部, 庶務部を統轄することによって,ヒ

ト・モノ・カネの一元的管理を図 り,他

の総合部の支援体制を 強化 しようとするであった。こうして出来上がったのが,図

3に 示 した組織である。ω。 以上のような総合部体制を整えたうえで,大

和銀行は1986年上期 より,プ

ロフィット・センター 別,運営体制による業務運営 を本格的に展開した。このプロフィット・センター体制 というのは , 各総合部を事業部すなわちプロフィット・センターとみなし,こ

の各プロフィント・センターがそ れぞれ収益 目標をたて,そ

の 目標 を責任をもって実現することをめざす収益至上主義的組織体制で ある。 この収益至上主義的プロフィット・センター体制の特徴を,大

和銀行は,あ

からさまに次のよう に述べている。 「総合部体制の導入によるプロフィット・センター別運営体制の確立により,従

来やや もすれば 業務運営において預金計数面に重 きが置かれ収益 は預金計数の仲展に連動 して生 じて くるとの考え 方が見 られたものが,収

益が業務運営の基本的な目標であるという収益重視の業務運営に徹底 され図

3

大和銀行 にお ける1988年 8月 1日 現在 の組織 託 総 合 託企画部 託運用部 動産鑑定部 信託部 京信託部 不動産部 京不動産部 理 総 合 資 部 東京融資部 査 部 京審査部 書 室部

―

:::8::息

ξ

務

部

部

i酷

自

ξ

合 部 一 ― 一 一 ― 一 一 ― 一 ― 一 ― 一 一 一 本 店 営 業 部 公務部 昴 出張所 東京公務部 員事務所藤田安一 :現代金融機関の経営組織に関する一考察 ることになったのである。」。1)(傍点は引用者) このように

,住

友銀行によって火がつけられた本部制組織への機構改革は,1980年

代 につ ぎつ ぎ と都銀各行において導入 され,大

和銀行のように,あ

からさまな収益至上主義的組織へ と益々みが きがかけられていったのである。V

住友銀行にお ける

1984年

および

1988年

組織改革の特徴

住友銀行において,1979年

に導入された本部制組織は1991年に廃止 される。 しか し,そ

の間,大

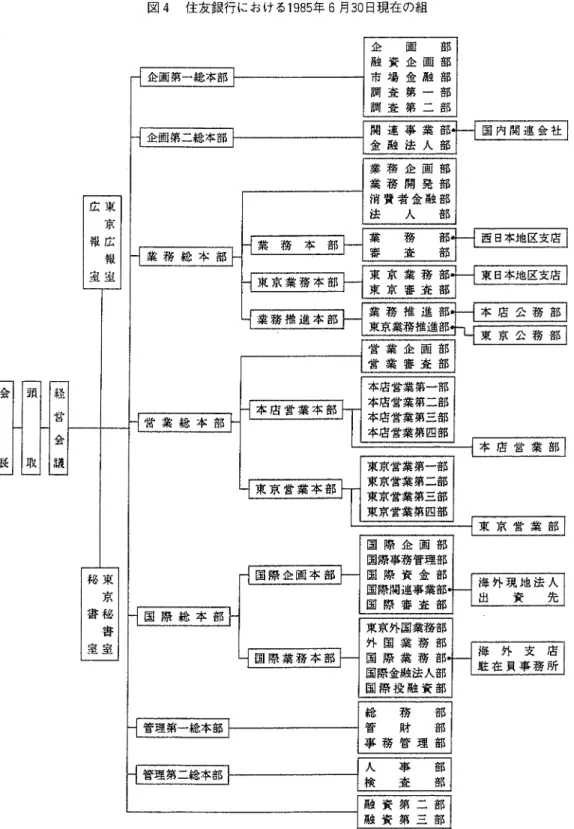

きな改組が2度にわたって行われた。 一度 目は,1984年

に行われた改組である。1984年 といえば,「日米円 。ドル委員会」が開催 され, アメリカがわが国に急速な金融 自由化を迫った年にあたる。また,大

蔵省はそれへの対応 として, ただちに「金融の自由化及び円の国際化についての現状 と展望」 を公表 し,金

融 自由化に姑するわ が国の姿勢を示 した年であった。住友銀行が1984年 4月 に行った組織改革は,こ

うした金融 自由化 に積極的に取 り込む態勢づ くりを目的に行われた。従来の銀行組織ではあまり重視 されてこなかっ た研究開発機能を強化することによって,金

融 自由化に対応 しようとしたものである。 その結果,図

4の

組織へ と再編 された。この組織の特徴 を,当

時の企画本部長であった花村邦昭 常務は,つ

ぎのように指摘 している。 「いままでと大 きく変わりましたのは,企

画第一総本部 というのを作 り,そ

の管轄の企画部 を事 務局 として,関

係部のメンバーで構成する業務開発委員会 という制度を設けたことです。新 しい業 務や新 しい商品を開発 してい くための開発セクションを明確 に設定 したわけです。 それか ら,従

来管理総本部にあった調査第一部 (マクロ経済,金

融担当)と

調査第二部 (個別企 業・業界担当)を,や は り企画第一総本部に移 して,調

査 と開発 というものを同一機構内にまとめ, 企業戦略策定を一元的に行なえる体制を整えたのです。 これはメーカーにおける研究開発(R&D)の

体制を銀行に大胆 に取 り入れたものですか ら,R

&D総

本部 というス トレー トな名称にしてはどうか という意見 もあったほどですが,奇

をてらいす ぎるということで,名

称は現在のようにしたわけです。」住め(傍点は引用者) 上記,花

村氏が述べているように,こ

の時の改組 も,1979年

の組織改革と同じようにメーカーの 方式を銀行組織に取 り入れたものとして注 目に値する。1979年には,メ

ーカーが採用 していた事業 部制を総本部制 と読みかえて導入 した。1984年の改組 も,本

部制を基盤にメーカーにおけるR&D

体制を銀行組織 に導入 したものである。いずれの改組においても,銀

行 という金融機関の特質を無 視 して,無

批判にメーカーの組織 を採用 した点で共通性 をもっていた。2度

目の大 きな改組は,1988年

に行われた。その内容は,総

本部を廃止 し,地

域別営業拠点 を基 軸 とした本部制組織 に改められている。具体的に,図

5の ように国内の営業拠点を5つ に分け,そ

れぞれに対応 して業務第一本部,業

務第二本部,業

務第三本部,本

店営業本部,東

京営業本部の5 本部が設けられた。それに資本市場本部,業

務推進本部,情

勢開発本部,国

際部の4本

部をあわせ て,合

計9本

部になった。これによって,発

足当時 6つ あ り,そ

の後 2つ 増えて当時8つ

となって いた総本部は,全

て廃止 され9本

部体制に移行 した。 その理由を『住友銀行百年史』では,「急激 にかわる業務環境 に対応 し,境

界線が不明確 になっ てきた国内マーケット別組織 をあらため,専

門的知識をもった本部をあらたに設置 して営業活動 を サポー トしようとする変更であった。」住0と

説明 している。図

4

住友銀行における1985年 6月30日現在の組 部 部 部 部 部 画 融 一 一 一 画 企 金 第 第 資 場 査 査 企 融 市 調 調 国 内 関 連 会 社 部 部 部 部蜘

雑

抑

人

業 業 消 法 西 日本地区支店 業 務 総 本 部 東 京 業 務 本 部 本 店 公 務 部 業 務 推 進 本 部 東 京 公 務 部 部 部 画 査 企 審 業 業 営 営 本店営業 第一部 本店営業 第二部 本店営業 第三部 本店営業第四部 本 店 営 業 本 部 営 業 総 本 部 本 店 営 業 部 東京営業第一部 東京営業第二部 東京昔業第二部 東京営業第四都 東 京 営 業 本 部 東 京 営 業 部 国 際 企 画 部 国際事務管理部 国 際 資 金 部 国 際 審 査 部 国際 企 画 本 部 海 外 現 地 法 人 出資 先 国 際 総 本 部 東京外国業務部 外 国 業 務 部 国 際 業 務 部 国際金融法人部 国 際 投 融 資 部

店

所

支

朝

外

糠

海

駐

国 際 業 務 本 部 部 部 部 理 務 財 管 務 総 管 事 部 部 事 査 人 検 管理第二総本部 部 部 一 一 一 一 一 第 第 資 資 融 融藤 田安一:現代金融機 関の経営組織 に関す る一考察 図

5

住友銀行における1988年 6月30日現在の組織 (付 属 機 関) シ ス テ ム 第一部 シ ス テ ム 第二部 財 ンライン事 務 部│ 陳京オ ンライン事務部│ 集 中 事 務 部│ 東 京 集 中 事務部│ pl・ 為 事 務 部 │ 陳 京 外 為 事務部│ 国 際 金 融 事務部│ 臓 員 相 談 ・室│ 陳 京 職 員 相談室│ 仄 材 開 発 部│ 東 京 人 材 開発部│ 資 金 証 券 管理部│ 胎客 さまサー ビス室│ 陳京お客さまサー ビス劃鶏

法 人 部 ― 一 匡 憂 國 褻 霊 函 躁BIt進本釧{馨

睾 義 尋 柴 務第一本剤 引L匿 ≡ 翌 垂 課 E農 弄多 考義聟豊巽 詔 占轟動己者琵鬼 患) 賜 第二本削 土 遣 韓 釜 豊 ぎ 正 親 錬 京公脚 裕 働 躁 赫 卦 剖 土 豊 豊 豊 豊 ぎ 正 詐 吾 書 豊 豊 所争 腋 店 麻店営業榊 1上 器 農 義 委 碧 医 店 営 業 部│ 資 本市場本剤 ][朧開発

剤

ェ 辟 銘 弩 瑞

︰ ⋮ お 客 様 誤 I I ︲ 総 務 課 岡 日 団 日 円 □ 回 園 日 日 国 日 日 圏 圃 日 H 園 日 日 圏 圏 日 日 図 H H 剛 東 京 営 業 部 1海 外支店・ 駐在員事務 閉 人 事 第 二 部 東 京 広 報 室 票 京 秘 書 室 標準的な一般支店の組織 営 業 融 資 部確かに

,総

本部制は各総本部間の収益競争 をあお り,そ

れが全体 として収益 を引 き上 げるパ ワー となった。 しか し,他

方では組織 を大企業,中

小企業,個

人などそれぞれの顧客マーケ ッ トに分割 し,営

業や取引 に関する企画や与信の審査 も,そ

の同一本部内で完結 させ ようとす る ものであった ため,各

総本部間にセクシ ョナ リズムが派生 しやす く,時に部門間調整 を困難 に した。具体的には, これまで営業総本部 に所属 していた本店営業部や東京営業部など首者Б圏にある営業部が,大

企業 と の取引だけでな く中小企業などとの取引 を行 い出 したため,そ

の他の営業部 との平等性が保 たれな くなったばか りか,中 小企業 を対象 とす る業務総本部 との重複 をきたす とい う問題が生 まれて きた。 こうした点 を改善 し,従

来のマーケ ッ ト別組織 ではな く,地

域別組織 に改め ようとしたのが,1988

年の改組の 目的であった。 この組織改革では,組

織か ら総本部 とい う名称 は消 えた ものの,各

本部内で独 自に,営

業や取引 に関する企画 ・与信の審査 も完結 させ ることを特徴 とす る本部制組織 は,依

然 として継続すること になる。 したが って,こ

の組織改革で も問題 なのは審査機能である。図5にみ られるように,国

内営業店 を業務第一,第

二,第

三部及び本店営業部,東

京営業部の5本

部 にグルー ピング し,そ

の下 に審査 第一部,第

二部,第

三部お よび営業審査部が配置 され,一

見審査機能の充実 を図ろ うとしているよ うに見 えるが,や

は り審査部門は各本部の営業部門に組み込 まれて しまっている。 この本部制の根 本的欠陥を改善する組織 になるには,本

部制その ものを廃止する1991年の組織改革 をまたなければ ならないのである。Ⅵ

住友銀行 における本部制組織 の廃止

上記の1988年における住友銀行の組織改革の頃は,ま

だ 日本経済はバ ブルの真 ただ中にあった。 わが国は1986年の「円高不況」 を短期 間の うちにクリアー し,早

くも1987年には景気 の回復基調 に入 った。 に もかかわ らず,政

府 はそれ以降1990年の上期 まで,公

定歩合 を2.5%に

据 え置 く超低 金利政策をとりつづけた。企業はこの超低金利時代 に「転換社債」や「ワラン ト債」などエクイティ・ フアイナ ンス (equity inalacc,新株発行 による資金調達)の

ための巧妙 な手段 を使 い,低

コス トで 過剰 な資金調達 を行 ない設備投資や土地投資 を拡大す るとともに,株

式投資などの金融資産投資, いわゆる財 テクを活発 に行 なった。都市銀行 を中心 とする大銀行は,自

らこうしたマネー・ゲーム を積極 的に展開 し,土

地や株 を転売す ることによって投機的利得 を獲得す ると同時 に,こ

れ ら企業 や不動産会社 に対 して,土

地や株式な どの担保価値 を慎重 に審査せず,異

常 な貸 出 し競争 に しの ぎ を削 り,地

価や株価 の暴騰 に象徴 されるバ ブル経済 を創 り出 したのである。 こうした銀行や証券会社 による収益至上主義的な経営戦略の必然的帰結 として,小

回投資家 を犠 牲 にした大 口投資家への損失補填や,暴

力団 と癒着 した株 の仕手戦での株価のつ り上 げ とそのため の融資,都

市銀行 による架空預金証書の偽造 とそれを もとに した不正融資等,数

々の金融・証券ス キャングルが発生 した。 まず,證

券会社 による損失補填 は,1988年

9月 期 か ら91年3月 までの間に大企業 を中心 に延ベ 787件,2164億

円の巨額 にのぼることが明 らかになった。 さらに,野

村證券 と日興證券が,広

域暴 力団である稲川会前会長 に値上が り前の東急株 を信用取引で売 り,そ

の後,取

引決済のための関連 会社である野村 ファイナンス と日興 クレジ ッ トか ら,同

株券 を担保 にそれぞれ数百億 円 を融資 した 事実が明るみに出た。藤田安一:現代金融機 関の経営組織 に関す る一考察 図

6

住友銀行における1991年 7月31日現在の組織 企 画 部 関 連 事 業 部 部 広 報 部 (付属機関)正

墨

垂

≦

重

藝

業 務 総 括 部 薩 鋪 閣 暴 鍬 シ ス テ ム 第 一 部 シ ス テ ム 第 二 部 オ ン ラ イ ン 事務部 │ 陳 京 オ ンライン事務部│ 臓 員 相 談 室│ 陳 京 職 員 相 談 室│ 伏 材 開 発 部│ 陳 京 人 材 開 発 部│ 願 客 サービス推 進 室│ 陳京顧客サー ビス推進室│ 業 務 開 法 人 部 一 贋 易 投 資 相 談 所│ 国 際 業 務 部 国 際 金 融 法 人 部 一 資 金 証 券 管 理 部│ 隊 州 営 業 部│ 中 脇外支店・駐在員事務謝 市 場 営 業 部 資 本 市 場 部 情 報 開 発 部 事 業 調 査 部 1悪 査 第 一 部│ 暮 査 第 二 部 審 査 第 三 部 審 査 第 四 部 営 '業 審 査 部正辟斐尭鶏暑

I晏

攀撃雲薯

シ ス テ ム 開 発 部 更 店 部 部 部 業 支 営 務 務 般 京 公 公 一 東 内 一 一 店 京 国 第 本 東 本 店 営 業 事 務 部 東 京 営 業 事務部 金 融 法 人 部 標準的な一般支店の組織 営 業 融 資 部一方

,銀

行では日本興業銀行が関連ノン・バ ンクなどとともに,暴

力団とのつなが りが指摘 され ていた料亭の女将に,東

洋信金の架空預金証券などを担気に5000億円にものぼる資金融資を行なっ ていた。また,富

士銀行や東海銀行,協

和埼玉銀行では,架

空預金証書 を偽造 しノン・バ ンクから 巨額の資金がひき出され不正融資が行なわれていた事実が発覚 した。 住友銀行では,1990年

10月,住

友銀行元青葉台支店長が逮捕 され,出

資法違反の罪で東京地裁に 起訴されるという事態が起 きた。事件はマスコミで大 きく報道 され,住

友銀行の業務姿勢への批判 が激化するとともに,磯

田一郎会長および巽 外夫頭取がそろって辞任するという事態にまで発展 した。さらに1990年 5月 に新聞で大 きく報道されたのをきっかけに表面化 した「イ トマン事件」に よって,ますます住友銀行は窮地に追い込まれていた。住友銀行が社長以下多数の役員を送 り込み, 巨額の融資を行っていた中堅商社イ トマンが,ゴ

ルフ場や絵画取引に2500億円もの資金をつぎこみ, そのほとんどが間に消えた事件であ り,住

友銀行の乱脈融資が社会的批判 を受けた。 住友銀行元青葉台支店長が不正融資仲介事件で逮捕 (1990.10.5)さ れた直後の1990年10月25日, 当時住友銀行頭取であった巽氏は,急

いで臨時全国支店長会議を開催 し,つ

ぎのような興味深い訓 示 を行った。 「個人的とはいえ支店長 という銀行の幹部に逮捕者を出したことになると……当行にもそのよう なことを引き起 こす ような土壊が少 しで もなかったかどうか,謙

虚に反省 してい くが必要であ りま す。そしてかかる事態が三度 とふたたびおこらないよう,あ

らためるべ きところは断固あらためな ければならないのであ ります。 ……今後の方針としては与信審査のいっそうの厳正化を期 しますとともに,まず明確な業務運営ルー ルの確立によります整斉たる業務をおこなうということが肝要であ ります。そのためには本店組織 面におきましても,チ

ェック・アンド・バランスをより強力に働かせるべ く11月 1日 に一部改定を おこないます。すなわちその第一は,各

審査部をプロフィット・センターである各本部より独立, 分離させまして,各

本部 とは別の担当役員をもうけること,第

二は,業

務管理室 を設置 し第一線の 皆 さんが整斉 とした業務連営 をお こなえるよう側面か ら支援 してい くこ と,の

二点であ りま す。」。り こうして,バ

ブル期に審査機能が十分に働かず反社会的事件 を起 こしたことの反省から,従

来, 業務・営業・国際の各総本部に組み込 まれていた審査部門を,こ

れら業務部門から切 り離す組織改 革を行 うことにした。この改革は,1979年

に導入 された本部制の廃上を意味 し,最

終的に1991年4 月をもって完了 した。これによって図 6に みられるように,組

織上,各

部は相互間のチェック・ア ンド・バランスを強化するフラットな組織 となった。 具体的には,本

部制の廃止にともない,本

店および東京営業本部内の各部はそれぞれ営業部,営

業第一部から第三部,営

業事務部に再編 された。事務管理部 も事務全般にわたる総合的な企画,管

理などをおこなう事務総括部 と,シ ステムの開発,運行管理をおこなうシステム開発部にわけられ, 相互のチェック機能が強化 された。審査関連体制が見直され,業

務総括部,国

際総括部が もってい た融資企画機能の一部 と,事

務管理部が もっていた融資事務規定の管理機能が審査第二部,国

際審 査部にうつされたのである。の。 このように住友銀行が,バ

ブルの反省に立って組織上,審

査部門を独立させたとしても,依

然 と して収益至上主義的な経営が行われるとすれば,審

査機能の充実は単なるかけ声だけに終わってし まう。本部制組織 を廃上 した住友銀行の1991年組織改革が,真

に意義あるためには,収

益至上主義 的姿勢 を改め,銀

行の公共性 と社会的責任QOを 自覚 した経営へ と転換することである。この時,藤 田安一:現代金融機 関の経営組織 に関する一考察 審査部の復権は

,銀

行の復権 を保障するものとして重要な意義をもつ ものとなるであろう。 お わ り に 以上,住

友銀行 を例 として,1980年

代から90年代 にかけての金融機関の経営組織の変化を追いな が ら,こ

の組織改革のもつ歴史的意味を考察 した。住友銀行の場合,当

時の銀行 をとりまく経営環 境の変化 と安宅産業の破綻 にともなう住友内部の問題 とが要因となって,1979年

に従来の機能別組 織から本部制組織へ と組織改革が行われた。経営の効率性 を高めることによつて収益 を飛躍的に向 上 させ ようとする住友銀行の経営姿勢 を,組

織に体現 させたのである。 確かに,こ

の組織改革は「成功」 し,住

友銀行は収益 ナンバーワン銀行に返 り咲いた。 しかし, その代償 として,「イ トマ ン事件」や元青葉台支店長による出資法違反事件など社会的犯罪を引 き 起こし,ま

た莫大な不良債権 を生むことによつて,公

共性の高い金融システムを混乱 させた住友銀 行の社会的責任は,甚

大であると言わなければならない。 組織 とは,経

営意志の具体的表現である。 したがって,組

織 をみれば銀行の経営意志 を読み とることがで きる。い くら言葉上手に経営姿勢 を語っているとしても,組

織形態 をみれば,そ

の言葉が本音を述べているかどうかがわかるという ものである。 そうであるとすれば,1980年

代 に入るまでのわが国の銀行が,「機能別組織Jを

とっていた理由 は,当

時の銀行経営者が多かれ少なかれ,銀

行の公共性を自覚 した経営意志をもっていたことの証 明である。逆に,1980年

代 に入ると,わ

が国の銀行が「機能別組織」 を改革 し「本部制組織」を導 入 したことは,銀

行経営者の公共性の欠如を示 し,収

益性の追求に著 しく傾斜することをはばから ない経営意志の具体的現れであったといえる。 その結果,引

き起こされた金融不祥事の数々は,銀

行経営者のモラルの低下の現れであ り,こ

の モラルの低下の具体的表現が,本

部制 という経営組織 となって結実 したと言ってよい。住友銀行の 場合をみてみよう。 住友銀行には,本

部制組織が導入されるまで,ダ

ブルチェック・システムが とられていた。この システムは,各 支店における融資条件に対 し,調 査部 と審査部の両部門でチェックする体制である。 調査部が,主

に産業界の動向か ら企業の成長性を診断 し,さ

らに審査部が,個

別企業の経営内容を 分析する,ま

さに,ダ

ブルに審査するという方式である。住友銀行で,こ

のシステムが出来たのは 遠 く大正末期にまで遡るという。 支店の積極的な融資行動 を支援 しなが ら,

しかも回収を含めて支障をきたさないよう事前に準備 する。このシステムによつて,住

友銀行は極力,不

良債権 を生 まないようにしなが ら収益 をあげて きた。戦前・戦後をつうじて,住 友銀行の「蟄実経営」の根底にあったのは,まさにこのダブルチェッ ク・システムであった。 もちろん,こ

のシステムが今述べたような十分な働 きをしたか といえば,答

えはノーである。本 稿でみたように,住

友銀行がメインバ ンクとなっていた安宅産業の破綻によつて,住

友銀行は莫大 な損失をこうむった。明 らかに,チ

ェックの甘さである。また,時

の経済状況 と銀行の経営事情 と を反映 して,ダ

ブルチェック・システムの働 きが弱まって しまうことは,確

かにあつたであろう。 しか し,バ

ブル期 にみ られたような住友銀行の野放図な融資に比べると,こ

のダブルチェック・シ ステムが銀行の公共性 を守るうえで重要なシステムであったと言える。同時に,こ

のシステムが存在する限 り

,現

在の銀行経営者 に比べ,ま

だ当時の経営者のモラルは高かったと言えよう。 ダブルチェック・システムが銀行の公共性 を守るうえで重要なシステムであるといっても,そ

れ は決 して,収

益性を軽視するものではない。むしろ,収

益性 を重視するがゆえに必要なシステムで あった。収益 を確保するためにチェックが厳 しい住友銀行への非難 として,「逃げの名人」 という あだ名がついていた。磯田一郎が頭取 に就任するまで,戦

後の頭取および会長 として25年の長 きに わたって住友銀行に君臨 していた,堀

田庄三の経営姿勢 に対 して投げつけられた言葉である。それ は,融

資先の経営に問題が生 じて くると,い

ち早 く状況をつかみ融資を引 き揚げて しまうという陰 口である。 しか し,こ

れは情報収集能力に優れていることの証であ り,あ

る面では,ほ

め言葉 とい える。 このように従来の銀行組織には,銀

行の公共性を保障するシステムが組み込まれていた。その代 表的なものが,融

資のチェック機能を果たす審査部門の独立性であった。確かに,組

織は,変

化す るものであ り,経

営環境の変化によって大胆な組織改革は時 として必要であろう。 しか し,そ

うし た組織改革のなかでも,決

して変えてはならない分野がある。その分野こそ審査部門であ り,審

査 機能の充実をはかるということである。反面教師として,そ

のことを証明 したものこそ,1980年

代 から90年代 にかけてのわが国の銀行における経営組織の改革であった。私達が積極的に学びとらな ければならない,貴

重な歴史的教訓であろう。 江(1)『

金融財政事情』1985年8月19日号。(2)金

融制度調査会「金融システムの安全性・信頼性の確保について」『金融』1992年2月号,41ページ。(3)鈴

木淑夫『日本の金融政策』岩波書店,1993年 ,124ペ ージ。(4)こ

の点を,経

済企画庁総合計画編『金融自由化 と金融システムの安定性』(1993年)に

は,次

のよう に述べられている。 「本部制組織はマーケット指向を強 く打ち出した組織形態である。銀行によって若干の差異はあるが, 組織 を大企業,中

小企業,個

人といった顧客マーケットに従って分割するとともに,各

顧客マーケッ ト担当部門に業務推進,審

査,管

理その他一切の機能を極力集中させるというものであった。このよ うな本部制組織の下では銀行経営がややもすると業務推進一辺倒 となることは十分予想 される。実際, 85年頃においても,本

部制組織への転換は営業推進力の強化に寄与するとの評価が支配的であ り,各

銀行は顧客マーケット別組織 を一層強化,徹

底する方向で組織改正を行 うとともに,相

当部分の権限 を現場に委譲 していった。この結果,各

本部内での完結処理により各種条件への迅速な対応が可能と なったが,そ

の一方で,業

務推進 と審査の相互牽制機能が弱まり,結

果 として審査が甘 くなりがちに なったことは否めない。80年代後半において,銀

行がリスク管理をおろそかにしてハイリターンを追 求 した素地の一つはその組織体制にあったといえる。」(39ページ)(5)『

日経ビジネス』1986年10月 13日号,24ページ。(6)梶

原一明『住友銀行経営会議』講談社,1984年 。(7)住

友銀行行史編纂委員会『住友銀行百年史』1998年,408ページ。(8)同

上,409ページ。(9)大

和銀行七十年史編纂委員会『大和銀行七十年史』1988年,213ペ ージ。 (10)1983年 に採用 されたこの総合部制は,そ

の後,1989年 6月に「企画総合部」「業務総合部」「管理総合 部」「本店営業総合部」「東京営業総合部」の5総合部が廃止され,つ

づ く,1992年 4月 には「国際総合 部」「信託総合部J「年金信託総合部」の3総合部も廃止され,これによって, 8総合都すべてが廃止さ藤田安一 :現代金融機関の経営組織 に関する一考察 れた。(大和銀行八十年史編纂委員会『大和銀行八十年史』1999年,30ページおよび129ページ参照。) (11)前掲 『大和銀行七十年史』216ペ ージ。 (12)柳田邦男『活力の構造――戦略篇』講談社,1986年,67ページ。 (13)前掲『住友銀行百年史』1998年,415ページ。 (14)同 上,634ページ。 (15)同 上,636ページ。 (16)銀行の公共性や社会的責任 について考察 した もの として

,以

下の論文がある。 藤田安―「現代 における金融機関の公共性 と社会的責任に関する一考察J『 生活経済学研究』第12巻, 1996年12月。 藤田安―「現代金融機関における効率性 と公共性」『′鳥取大学教育学部研究報告』(人文・社会科学) 第46巻 第2号, 1995年12月。 藤 田安―「現代金融機関の社会的責任」『鳥取大学教育学部研究報告』(人文・社会科学)第

47巻 第 1号 ,1996年8月 。参考文献

住友銀行行史編纂委員会『住友銀行百年史』1998年。 住友銀行行史編纂委員会『住友銀行史一―昭和50年代のあゆみ』1985年。 住友銀行行史編纂委員会『続住友銀行史』1960年。 大和銀行七十年史編纂委員会『大和銀行七十年史』1988年。 大和銀行八十年史編纂委員会『大和銀行八十年史』1999年。 作道洋太郎編『住友財閥史』教育社,1979年 。 作道洋太郎編『住友財閥』日本経済新聞社,1982年 。 鈴木謙一『住友』中央公論社,1966年 。 近藤 弘『住友グループのすべて』日本実業出版社,1976年 。 野口 祐 『住友コンツェルン』新評論,1968年 。 安岡重明『日本の財閥』(日本経営史講座第3巻 )日本経済新聞社,1976年 。 奥村 宏『新 。日本の六大企業集団』ダイアモンド社,1983年 。 塩月修一『住友銀行』光文社,1990年 。 梶原―明『住友銀行経営会議』講談社,1984年 。 成田修身『住友銀行・野村證券』大月書店,1991年 。 山下彰則『住友銀行支店長の告白』あっぷる出版社,1995年 。 山下彰則『大銀行の犯罪』ザ マサダ,1996年 。 日本経済新聞社編『イ トマン・住銀事件』日本経済新聞社,1991年 。 サンケイ新聞経済部 (大阪)『住友パワー・最強部分の解明』オーエス出版,1986年 。 銀行研究グループ『汚れた住友銀行は変身できない』エール出版社,1990年 。 銀行時評社編『住友銀行の強さ』銀行時評社,1986年 。 及能正男『日本の都市銀行の研究』中央経済社,1994年 。 及能正男『都市銀行』中央経済社,1995年 。 斉藤文則『銀行』実務教育出版,1983年 。 松本一男『銀行――最後の選択』日本文芸社,1990年 。 小磯彰夫『銀行はどうなっているのか』晩啓社,1991年 。 山村喜晴『銀行審査部』実業之日本社,1979年 。笹子勝哉『営業部』山手書房