第3章 事務系派遣事業を営む営業所・支店の運営に関するアンケート調査

佐藤 博樹(東京大学社会科学研究所教授) 島貫 智行(一橋大学大学院商学研究科准教授) 小林 徹(慶應義塾大学大学院商学研究科博士課程) Ⅰ. 調査の目的と調査の方法 1.調査の目的 本調査の目的は、事務系派遣事業を営む人材派遣会社の営業所・支店を対象とする質問 票調査を通じて、派遣営業所・支店の運営の現状と課題を把握するとともに、2010 年上半 期に実施された「専門 26 業務派遣適正化プラン」に伴う派遣営業所・支店や派遣先企業の 対応の実態を明らかにすることである。具体的には、①派遣営業所・支店における派遣先 企業への営業戦略や派遣スタッフに対する雇用管理、②派遣営業所・支店内部の分業体制 や営業担当者の指導・育成に関する取り組み、③派遣営業所長・支店長の仕事の範囲やキ ャリア、④「専門 26 業務派遣適正化プラン」に伴う派遣営業所・支店および派遣先企業の 対応などを明らかにする。 本報告書では、特に(a)「専門 26 業務派遣適正化プラン」に人材派遣会社と派遣先企業 がどのように対応し、その結果、派遣スタッフの雇用や人材派遣会社の経営にどのような 影響があったか、(b)人材派遣会社の資本形態(独立系・資本系)によって派遣営業所・ 支店の運営と課題がどのように異なるか、という二つのテーマについての分析結果を報告 する。調査票の詳細は本報告書に資料として添付しているので参照されたい。 なお、本調査は、日本学術振興会の科学研究費補助金(基盤研究(B))「企業の外部人材 の活用と戦略的人的資源管理」(課題番号:22330110)を利用して実施したものである。 2.調査の実施方法 本調査は、事務系派遣事業を営む人材派遣会社の営業所長・支店長を対象とした質問票 調査である。具体的には、一般社団法人日本人材派遣協会の加盟企業のなかで事務系派遣 事業を営む人材派遣会社(本社が東日本大震災の災害救助法適用地にある会社を除く)420 社を対象として、2012 年 1 月に調査票を配布し回答を依頼した。 調査票の配布方法は、まず調査対象とした 420 社に対して、派遣会社の事業規模や営業 所・支店の数などに応じて調査票(10 通・5 通・3 通・1 通)を割り付けた上で、人材派遣 会社の人事担当責任者宛に調査票一式を送付し、各社の中で事務系派遣事業を営む営業所 長・支店長宛に調査票を転送してもらうよう依頼した。調査票は営業所長・支店長による 記入後、東京大学宛に郵送してもらうこととした。調査票の配布数は 803 通であり、最終 的な回答数は 107 通(有効回答率 13.3%)である。 3.調査の実施主体 本調査は東京大学社会科学研究所の研究組織である人材フォーラム「派遣営業所・支店 の運営に関する調査プロジェクト」の下記 3 名で実施した。また本報告書は、研究会で議 論したのち下記の分担で執筆した。 佐藤 博樹 (東京大学社会科学研究所教授):研究代表 島貫 智行 (一橋大学大学院商学研究科准教授):Ⅰ・Ⅲ担当 小林 徹 (慶應義塾大学大学院商学研究科博士課程):Ⅰ・Ⅱ担当Ⅱ.専門26業務適正化プランの派遣元、派遣スタッフへの影響 1.はじめに 本節では、2010 年 2 月以降から実施されている「専門 26 業務適正化プラン」が与えた 派遣元企業への影響を主に確認するとともに、付随的に見えてくる派遣先や派遣労働者へ の影響を確認してゆく。2010 年 2 月、派遣労働市場は大きな転換を迎えた。と言うのもこ の月から開始された「専門 26 業務適正化プラン」、ならびに 2010 年の 5 月 28 日に発表さ れた専門 26 業務の解釈に関する「疑義応答集」によって派遣期間の制限を受けない専門 26 業務の定義は厳しく規定されるようになった。これ以降、既存の派遣契約だけでなく新 規の派遣についても、その多くが期間制限を受けるようになり、派遣先・派遣元・派遣労 働者といったいわゆる労働者派遣の 3 者間全般に大きな影響があったことが考えられる。 しかしこれら政策の影響について焦点を当てた調査・研究・報告は少ない。2010年10月 に厚生労働省は、「26業務適正化プランによる是正指導を行った対象案件の97.6%は雇用 が失われることなく存続している」と報告している(厚生労働省Press Release 2010年10 月26日)が、このデータは一部の直接指導が行われたサンプルにセレクションされており、 派遣市場全般にどのような影響があったのかは分からない。またこの厚生労働省の報告に おいても、専門26業務として引き続き期間制限のない契約で派遣就業が続いているのは 52%にすぎず、約半数はなんらかの就業条件の変更が伴われており、セレクションされた サンプルの中だけでもそのインパクトの大きさがうかがえる。しかしこれ以上の情報は未 だ出てきてはおらず、ここで「26業務適正化プラン」にまつわる政策によって派遣労働市 場にどのような影響があったのかに注目してゆくことは意義があると思われる。但し、本 節では派遣事業所調査の結果を扱っているため、派遣元への影響を中心に見てゆくが、付 随的に見られる派遣先や派遣労働者への影響についても検討してゆく。 2.マクロデータの確認 調査データの分析に入る前に、マクロのオープンデータから「専門26業務適正化プラン」 前後の状況を確認してゆく。図表3-1より、雇用形態別の労働者数の推移を見ると、正規社 員の減少が続く一方で、非正規社員の増加傾向が見られる。しかし非正規計のうちでも、 パートアルバイトが一貫して増加し続けているのに対し、派遣は2009年に大きく減少し、 図表3-1 雇用形態別の雇用者数の1999年対比増減率推移 0% 20% 40% 60% 80% 100% 120% 140% 160% 2000年 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 0% 100% 200% 300% 400% 500% 600% 正規計 非正規計 パート・アルバイト 派遣(右目盛) 出所「労働力調査」 1999 年を 100%とした推移

2010年にはさらに減少し、2011年も回復は見られない。 また、図表3-2から派遣業務号数別の派遣労働者数の推移を見ると、2009年以降大きく減 少しているものは5号事務用機器操作や11号貿易関係業務である。一方で自由化業務(一 般事務)は大きく増加しており、特に2010年からの伸びが大きい。派遣全般や5号、11号業 務の2009年の大きな減少はリーマンショックの影響も疑われる。しかし、厚生労働省の「一 般職業紹介状況」によると、2010年以降から東日本大震災までの間は、求人倍率は順調に 増加しており、雇用全般の状況は好転しつつあった。このような状況の中で2010年も派遣 労働者のみ、中でも自由化業務以外の派遣が大きく減少を続けていることを考えると、こ の期間の派遣労働者の減少には「26業務適正化プラン」の影響があるのかもしれない。 図表3-2 派遣業務号数別の派遣労働者数の推移(単位:人) 3.26業務適正化プランの派遣元・派遣先への影響 (1)26業務適正化プランの影響とその対応 以降では派遣元事業所の回答から「26業務適正化プラン」が与える派遣元への影響を中 心に、派遣先企業への影響についても見てゆく。 図表3-3は派遣元事業所が「26業務適正化プラン」において、どのような指導を受けたか を複数回答によって聞いたものである。もっとも多く回答があったのは、「取引先に行政 の訪問があった」であり51.4%と半数以上、「本社からの指導があった」も50.5%と半数以 上となっている。取引先や本社を通じて多くの派遣元事業所が「26業務適正化プラン」の 何らかの指導や影響を受けていると考えられる。また、どのような事業所が影響を受けて いるかをクロス表から確認してゆくと、全社の売上規模が1億円未満の企業に属する事業所 では、「行政・本社いずれからも指導はない」が23.8%と多くなっている一方で、全社の売 上規模が20億円以上の企業に属する事業所では、「取引先に行政の訪問があった」は76.2%、 「本社からの指導があった」も61.9%と他の企業規模の事業所よりも高めとなっている。企 業規模によって指導や影響の受け方が異なっており、小企業よりも大企業のほうが指導や 影響を受けていることが確認できる。 5号 事務用機器操作 0 50,000 100,000 150,000 200,000 250,000 300,000 2002年2003年2004年2005年2006年2007年2008年2009年2010年2011年 11号 貿易関係 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 2002年2003年2004年2005年2006年2007年2008年2009年2010年2011年 10号 財務関係 0 5,000 10,000 15,000 20,000 2002年2003年2004年2005年2006年2007年2008年2009年2010年2011年 自由化業務(一般事務) 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 2008年 2009年 2010年 2011年 出所 社団法人日本人材派遣協会『労働者派遣事業統計調査』

合計 (人) 取引先 に行政 の訪問 があっ た 本社か らの指 導が あった 営業所 に行政 の訪問 があっ た 電話等 で行政 から指 導が あった 行政・ 本社い ずれか らも指 導はな い 107 51.4 50.5 27.1 15.0 8.4 5号事務用機器操作 64 43.8 53.1 29.7 15.6 9.4 自由化業務の一般事務 36 69.4 50.0 22.2 13.9 5.6 その他 4 25.0 25.0 50.0 25.0 0.0 無回答 3 33.3 33.3 0.0 0.0 33.3 1億円未満 21 38.1 33.3 19.0 14.3 23.8 1~5億円未満 23 34.8 43.5 26.1 26.1 8.7 5~20億円未満 28 50.0 57.1 32.1 17.9 7.1 20億円以上 21 76.2 61.9 19.0 9.5 0.0 無回答 14 64.3 57.1 42.9 0.0 0.0 独立系 58 62.1 55.2 20.7 10.3 8.6 資本系 49 38.8 44.9 34.7 20.4 8.2 東京圏 40 50.0 42.5 25.0 12.5 12.5 大阪圏 15 53.3 60.0 40.0 26.7 0.0 愛知圏 15 60.0 33.3 20.0 20.0 6.7 その他 35 51.4 65.7 28.6 11.4 5.7 **【総数】** 事業所 所在地 最も派 遣して いる職 種 企業売 上規模 企業資 本規模 単位(%) ■総数+5%以上 ■総数-5%以下 取引先に行政の 訪問があった 本社からの指 導があった 営業所に行政の 訪問があった 電話等で行政か ら指導があった 行政・本社いずれか らも指導はない 51.4% 50.5% 27.1% 15.0% 8.4% 63.6 61.7 56.1 53.3 50.5 29.0 22.4 16.8 12.1 2.8 契約に関する事務管理の徹底 派遣期間抵触日の派遣先への説明の徹底 受注時の業務見直しを派遣先へ交渉 派遣期間抵触日の派遣スタッフへの説明の徹底 人材紹介など、他人材サービス事業への注力 専門26業務の職種への営業強化 自由化業務を出来るだけ取扱わない 特に対応を行っていない 業務見直しを行い、自由化業務から専門業務 への契約移行の派遣先交渉 紹介予定派遣への契約の切り替え の派遣先への交渉 3.6 52.4 42.9 19.0 42.9 19.0 9.5 9.5 9.5 9.5 4.8 56.5 65.2 47.8 47.8 34.8 17.4 8.7 21.7 21.7 71.4 67.9 75.0 60.7 53.6 35.7 21.4 17.9 14.3 85.7 85.7 85.7 71.4 81.0 57.1 66.7 23.8 4.8 1億円未満 N=21 1~5億円未満 N=28 5~20億円未満 N=23 20億円以上 N=21 企業規模 図表3-3 行政から貴営業所・支店への指導・要請について(複数回答) N=107 次に図表3-4から派遣元事業所の「26業務適正化プラン」後に行った対応を見てゆく。左 の全サンプルの回答を見ると、「契約に関する事務管理の徹底」から「紹介予定派遣への 契約の切り替えの派遣先への交渉」までが半数を超えている。現状の中で相手方への説明 や交渉を行っていることが分かる。また「適正な26業務への業務見直しを派遣先へ交渉」 が29%、「人材紹介など、他の人材サービスへの注力」が22.4%など現状の変更や打開を模 索する事業所も少なからず見られる。また企業規模ごとの回答を見ると、特に多くの回答 がある項目についてはどれも共通して企業規模が大きいほど回答が多くなっている。企業 規模が大きいほど「26業務適正化プラン」によって派遣元事業所の行動に変化があったで あろうことが確認できる。 図表3-4 派遣元事業所が行った対応(複数回答)(単位:%) <左図全体、右図企業規模ごと(無回答除く)>

派遣から請負への見直し 派遣スタッフを減らし、新規の直接雇用で対応 派遣先の対応を把握していない 69.2 44.9 41.1 32.7 29.0 21.5 19.6 2.8 1.9 自由化業務に従事する派遣スタッフの 正社員以外の直接雇用への移行 派遣スタッフを減らし、現状 の直接雇用者で業務に対応 業務の見直し、自由化業務か ら専門26業務への移行 期間限定の依頼など、派遣期間 を明確にした派遣依頼の発注 自由化業務に従事する派遣ス タッフの正社員への移行 派遣先は専門26業務派遣適正 化プランをよく知らない 9.5 38.1 33.3 28.6 19.0 19.0 14.3 14.3 65.2 21.7 39.1 26.1 17.4 26.1 21.7 71.4 53.6 35.7 25.0 32.1 25.0 10.7 95.2 71.4 66.7 61.9 57.1 33.3 38.1 9.5 1億円未満 N=21 1~5億円未満 N=28 5~20億円未満 N=23 20億円以上 N=21 企業規模 てゆく。図表3-5左図の全体サンプルの回答を見ると、「自由化業務に従事する派遣スタッ フの正社員以外の直接雇用への移行」が最も多く69.2%となっている。多くの派遣先におい て「26業務適正化プラン」によって派遣労働者の直接雇用が行われたことが分かる。しか し「自由化業務に従事する派遣スタッフの正社員への移行」は19.6%にとどまっており、直 接雇用への移行の多くは非正規雇用によるものであることが分かる。また、「派遣スタッ フを減らし、現状の直接雇用者で業務に対応」が44.9%であるのに対し、「派遣から請負へ の見直し」が32.7%、「派遣スタッフを減らし、新規の直接雇用で対応」は21.5%と少なく、 派遣スタッフが減った分を直接雇用で埋めるよりは、減ったままの人員で対応したり、請 負による外部社員を活用するなどの動きが見られる。やはり労働力の内部化よりも、外部 労働力を活用しようというニーズはまだ高いものと推察される。 また企業規模ごとの回答を見ると、どの項目も20億円以上の大企業において顕著に回答 が多くなっており、規模の大きい派遣元企業の取引先企業ほど多くの対応をとっている様 子が見られる。 図表3-5 派遣先事業所が行った対応(複数回答)(単位:%) <左図全体、右図企業規模ごと(無回答除く)> (2)派遣元への業績面への影響 以上のような影響や対応が確認できる中で、派遣元事業所の業績面についてはどのよう な変化が見られるのか。まず図表3-6より派遣元事業所が2011年10月に受け付けた新規求人 の「26業務適正化プラン」前である2009年同月との比較を見る。新規求人が増えた事業所 は35.5%、減った事業所が48.6%となっており減った事業所の方が多くなっている。但しこ ちらは単純な2009年との比較であり時間経過や景気変化など「26業務適正化プラン」以外 の何らかの環境要因の影響があるかも知れない。

増加した 減少した 無回答 35.5 48.6 15.9 増加した 無回答 34.6 48.6 16.8 図表3-6 2009年10月と比較しての2011年同月新規求人増減 N=107(単位:%) そこで事業所の属性ごとにも同様の回答を確認し、同様の時間経過の中でも事業所によ って違いが見られるかどうかを見てゆく。図表3-7より、調査時点で「5号事務用機器操作」 を最も多く派遣している事業所と「自由化業務の一般事務」を最も多く派遣している事業 所の新規求人数の変化を見ると、「自由化業務の一般事務」を多く派遣している事業所の ほうが「増加した」が多く「減少した」が少なくなっている。図表3-2のマクロのデータで みたように「5号事務用機器操作」が「26業務適正化プラン」の影響を強くうけているであ ろう可能性を考えると、やはり5号業務を主力とする事業所では求人が減少したのかもしれ ない。また、事業所が受けた指導・影響ごとには「電話などで行政から指導があった」事 業所ほど「減少した」が多くなっている。また「行政・本社いずれからも指導はない」事 業所は、はっきりと「増加した」が多く、「減少した」が少ない傾向が確認できるが、サ ンプルが少ないため結果の解釈には留意が残る。 図表3-7 事業所属性ごとの2009年10月と比較した2011年同月新規求人増減 次に図表3-8より、新規派遣契約成約数の「26業務適正化プラン」前である2009年同月と の比較を見る。新規成約が増えた事業所は34.6%、減った事業所が48.6%となっており、減 った事業所のほうが多くなっている。 図表3-8 2009年10月と比較しての2011年同月新規派遣成約数の増減 N=107(単位:%) 単位(%) 5号事務用機器操作 自由化業務の一般事務 その他 営業所に行政の訪問があった 取引先に行政の訪問があった 電話等で行政から指導があった 本社からの指導があった 行政・本社いずれからも指導はない 減少した 増加した 最 も 多 い 派 遣 職 種 64 36 4 29 55 16 54 9 N= 35.9 38.9 25.0 41.4 32.7 25.0 33.3 55.6 51.6 44.4 50.0 41.4 47.3 75.0 48.1 33.3

単位(%) 5号事務用機器操作 自由化業務の一般事務 その他 営業所に行政の訪問があった 取引先に行政の訪問があった 電話等で行政から指導があった 本社からの指導があった 行政・本社いずれからも指導はない 減少した 増加した 最 も 多 い 派 遣 職 種 64 36 4 29 55 16 54 9 N= 37.5 33.3 25.0 44.8 34.5 25.0 33.3 44.4 48.4 50.0 50.0 37.9 45.5 75.0 46.3 44.4 増加した, 22.4 減少した, 63.6 無回答, 14.0 また事業所の属性ごとに見てみると、図表3-9より「26業務適正化プラン」の影響をより 強く受けているかもしれない「5号事務用機器操作」を最も多く派遣している事業所と「自 由化業務の一般事務」を最も多く派遣している事業所とでは、成約数では「5号事務用機器 操作」を最も多く派遣している事業所のほうが「増加した」が多くなっている。また新規 求人と同じく「電話などで行政から指導があった」事業所は「減少した」が75%と非常に 高くなっている。 図表3-9 事業所属性ごとの2009年10月と比較した2011年同月新規成約数増減 最後に図表3-10より、事業所の年間売上高の「26業務適正化プラン」前である2009年と の比較を見る。売上が増えた事業所は22.4%と非常に少なく、減った事業所が63.6%と非常 に多くなっている。 図表3-10 2009年と比較しての2011年の年間事業所売上の増減 N=107(単位:%) また事業所の属性ごとに見てみる。図表3-11より「26業務適正化プラン」の影響をより 強く受けているかもしれない「5号事務用機器操作」を最も多く派遣している事業所と、「自 由化業務の一般事務」を最も多く派遣している事業所とでは、「5号事務用機器操作」を最 も多く派遣している事業所のほうが、売上が「増加した」が多くなっている。また「営業 所に行政の訪問があった」場合売上が「減少した」割合は69.0%であり、「電話などで行政 から指導があった」事業所は「減少した」が81.3%と非常に高くなっている。本社の経由 ではなく、直接行政の訪問・電話などによる指導を受ける場合に売上減少が顕著になって いる様子が見られる。

図表3-11 事業所属性ごとの2009年と比較した2011年の売上増減(単位:%) 4.26業務適正化プランの派遣労働者への影響 続いて本項では事業所の回答から、「26業務適正化プラン」が派遣労働者に与えた影響 を間接的ではあるが確認してゆく。まず、図表3-12はそれぞれ、派遣契約が更新されずに 契約終了となった割合、そのうち派遣先の直雇用従業員になった割合の2009年と2011年比 較である。契約終了の割合を見ると、2009年に比べて2011年のほうが「増えた」事業所が 35.7%と「減った」事業者の17.4%よりも多くなっている。さらにそのうち派遣先の直雇用 になった割合は、「増えた」が34.4%、「減った」が9.4%となっており、契約終了が増えた 中でも派遣先の直雇用も増えていることが分かる。 図表3-12 派遣契約が更新されずに終了した割合の09-11年比較(左図) 契約終了となったうち、派遣先の直接雇用になった割合の09-11年比較(右図) また、図表3-13より契約終了が「増えた」または「減った」と回答した事業所のその理 由を見ると、最も多い理由が「派遣先企業の業績が悪化したため」で61.5%、次に「景気が 悪化したため」で46.2%となっており、経済環境が思わしくないことを理由に挙げた事業所 が多くなっている。その中でも「専門26業務適正化プランが実施されたため」も32.7%と3 番目に多く、派遣契約の終了に政策の影響も少なからずあることが事業所の回答からうか がえる。 契約が更新 されずに派 遣契約が終 了した割合 契約終了者の うち派遣先の 直接雇用と なった割合 35.7 34.4 17.4 9.4 46.9 56.3 0% 20% 40% 60% 80% 100% 増えた 減った 変わらない

図表3-13 契約終了が「増えた」または「減った」と回答した事業所の増減理由 続いて図表3-14より、契約終了のうち派遣先への直雇用が「増えた」または「減った」 と回答した事業所について、その理由を見てゆく。最も多い理由が「専門26業務適正化プ ランが実施されたため」で52.4%、次に「派遣先が派遣スタッフの正社員化に取り組んだた め」で38.1%となっており、政策の影響が主であることが分かる。先の図表3-12から派遣先 の直雇用は「増えた」と答える事業所が多かったことから、「26業務適正化プラン」は派 遣先への直雇用を促進させる影響があったことが強くうかがえる。但しこれも先の図表3-5 で見られたように、正社員による直雇用よりも非正社員が直雇用化の中心であろう。「26 業務適正化プラン」は、派遣から直雇用への切り替えを促進させる働きを持つが、正社員 としての直雇用を推し進めるまでには至っていないことが分かる。 単位(%) 派遣先企業の業績が悪化したため 景気が悪化したため 専門26業務派遣適正化プランが実施されたため 派遣先が派遣スタッフの正社員化に取り組んだため その他の理由 貴社が派遣スタッフの直接雇用を推進したため 東日本大震災の発生による 派遣先企業の業績が改善したため 派遣スタッフの正社員志向が強まったため 貴社が派遣スタッフの長期定着を推進したため 61.5 46.2 32.7 19.2 19.2 7.7 5.8 3.8 3.8 0 更新なし終了 の増減理由 N=52

図表3-14 派遣先への直雇用が「増えた」又は「減った」と回答した 事業所の増減理由 最後に派遣先や派遣契約の特徴によって正社員としての直雇用化に違いが見られるかを 確認したい。先の図表3-5でも見たように、派遣先の「26業務適正化プランへの対応」の質 問のうち、「自由化業務に従事する派遣スタッフの正社員としての移行」という選択肢に 回答した事業所は19.6%にとどまった。だがどのような特徴を持つ事業所ほど「自由化業務 に従事する派遣スタッフの正社員としての移行」と回答したのかを、クロス集計により見 てゆく。事業所が最も多く派遣している派遣先企業の業界、派遣しているスタッフの時給 層、最も多い派遣職種別に集計した図表3-15を見ると、サンプル数が多い「製造業」や「情 報通信業」はそれぞれ3.1%、15.0%と19.6%より少なくなっている。「卸売業、小売業」は 28.6%、「金融業、保険業」は33.3%と多いが、サンプル数は非常に少なくなっている。ま た時給別には「1,200円未満」が33.3%と多くなっており、年齢が若いことと相関している のかもしれないが、時給の高くないスタッフのほうが正社員として直雇用がされやすい可 能性が見て取れる。 4.8 4.8 52.4 38.1 7.1 19 2.4 7.1 16.7 2.4 直接雇用移行 の増減理由 N=42 派遣先企業の業績が悪化したため 景気が悪化したため 専門26業務派遣適正化プランが実施されたため 派遣先が派遣スタッフの正社員化に取り組んだため その他の理由 貴社が派遣スタッフの直接雇用を推進したため 東日本大震災の発生による 派遣先企業の業績が改善したため 派遣スタッフの正社員志向が強まったため 貴社が派遣スタッフの長期定着を推進したため 単位(%)

図表3-15 事業所、派遣契約の特徴と「正社員への移行」と回答された割合 5.小括 本節では「専門26業務適正化プラン」が与えた派遣元企業への影響を主に確認するとと もに、事業所回答から間接的に見えてくる派遣先や派遣労働者への影響を確認、検討した。 そこから見えてきたことを、それぞれ派遣元、派遣先、派遣労働者への影響ごとに整理し てゆきたい。 まず派遣元への影響としては、「26業務適正化プラン」によってほとんどの派遣元事業 所が行政又は本社などから指導を受け、なんらかの政策的関与があった。特に企業規模の 大きな派遣元事業所ほどその影響は大きかった。また電話や訪問などで、本社を経由する ことなく直接行政の指導を受けた事業所ほど売り上げの減少が大きくなっていた。「26業 務適正化プラン」の実施によって、派遣元は非常に厳しいものであったことが伺える。 次に派遣先への影響としては、「26業務適正化プラン」によって、派遣スタッフを直接 雇用する派遣先が増えた。但し非正社員による雇用であり、正社員による雇用への移行は 19・6%にとどまった。また、今後においても新規で採用する場合には、直雇用による採用 は避ける様子が見られ、現状の人員でやりくりするか、請負など派遣に代替する外部労働 力の利用が多いであろうことが伺われた。 最後に派遣労働者への影響としては、厳しい経済環境の影響が主ではあるが、「26業務 適正化プラン」の影響でも少なからず、派遣契約の終了が増えた。だが同時に直雇用への 移行についても「26業務適正化プラン」は明らかに後押ししていた。しかし正社員として の直雇用よりも非正社員としての直雇用が中心であり、雇用条件が必ずしも改善したかど うかは分からない。 以上のように、「26業務適正化プラン」は派遣元にとっては厳しいものであり、派遣先 にとっては外部労働力の活用を制限するものであるかも知れない。しかし派遣先での直雇 用を促進させる働きははっきり見られ、それを望む派遣労働者にとっては「26業務適正化 プラン」の実施は望まれたものであったかもしれない。但し直雇用の中身を見ると、非正 社員としての直雇用化が中心である。最終的に派遣労働者にとっても「26業務適正化プラ ン」が望ましいものであったかどうかを判断するには、直雇用後の条件の変化なども見て ゆく必要があろうと思われる。 Total 建設業 製造業 電気・ガス・熱供給・水道業 情報通信業 運輸業,郵便業 卸売業,小売業 金融業,保険業 不動産業,物品賃貸業 学術研究,専門・技術サービス業 生活関連サービス業,娯楽業 教育,学習支援業 医療,福祉 複合サービス事業 サービス業(他に分類されないもの) 公務(他に分類されるものを除く) 上記以外 1200円未満 1200~1500円未満 1500円以上 5号 自由化の一般事務 最 も 多 い 派 遣 先 業 界 スタッフ 時給平均 最も多い派遣職種 19.6 25.0 3.1 66.7 15.0 0.0 28.6 33.3 0.0 12.5 0.0 100.0 50.0 100.0 33.3 0.0 0.0 33.3 15.7 8.7 15.6 25.0 自由化業務に従事する派遣スタッフの 正社員への移行 単位(%) N`= 107 4 32 3 20 2 7 6 1 8 1 2 4 1 6 1 3 33 51 23 64 36

Ⅲ.事務系派遣事業を営む派遣営業所の運営と課題-独立系と資本系の比較- 1.はじめに 本節では事務系派遣事業を営む派遣会社の営業所の運営と課題について、独立系と資本 系という派遣会社の資本形態に注目して比較検討する。独立系とは親会社を持たない独立 した企業もしくは人材ビジネスを本業とする親会社を持つ派遣会社を、資本系とは製造業 や金融業など人材ビジネス以外の事業を本業とする親会社を持つ派遣会社を指す。独立系 と資本系では派遣会社の設立経緯やこれまでの事業展開が異なることから、派遣営業所に おける運営・管理のしかたや現在直面している課題が異なることが考えられる。以下では、 (1)営業所の事業展開と派遣先への営業戦略、(2)派遣スタッフの雇用管理、(3)営業所長の 属性と日常の活動、(4)営業所内の組織体制と運営上の課題などについて、独立系と資本系 を比較検討する。 資本形態による比較に際して、今回の調査に回答した営業所が所属する派遣会社全体の 売上高を確認する。図表 3-16 には資本形態別に直近決算期における会社全体の売上高の分 布を示した。独立系は売上高 50 億円以上が最も多く 32.8%を占め、5~10 億円未満が 19.0%、20~50 億円未満が 15.5%と続く。資本系は 20~50 億円未満が最も多く 32.7%を 占め、次に 10~20 億円未満が 26.5%と続く。売上高で見た場合に、独立系の中には大企 業と中小企業がそれぞれ一定割合あるのに対して、資本系は 10~50 億円未満の中堅企業が 中心となる。これを踏まえて、独立系については売上高 20 億円以上と 20 億円未満に分け ることにし、以下の分析では、①独立系(大手中堅:売上高 20 億円以上)、②独立系(中 小:売上高 20 億円未満)、③資本系の三類型で比較することにする。 なお、会社全体の売上高に関して無回答のサンプルを除いた結果、それぞれのサンプル サイズは、①独立系(大手中堅):28、②独立系(中小):23、③資本系:44 となる。以下 の分析では全体的な傾向と類型間で違いが見られる点を中心に記述していく。 図表 3-16 直近決算期における会社全体の売上高:資本形態別 2.営業所の基本属性 図表 3-17 は回答営業所の所在地を示したものである。「独立系(大手中堅)」「独立系(中 小)」「資本系」のいずれも東京圏・大阪圏・愛知圏といった大都市圏の合計が 6 割以上を 占める。大都市圏以外の割合は「独立系(大手中堅)」(39.3%)、「独立系(中小)」(26.1%)、 「資本系」(29.5%)であり、「独立系(大手中堅)」が他に比べて大都市圏以外の割合が多 い。 5

直近年度の会社全体の売上高

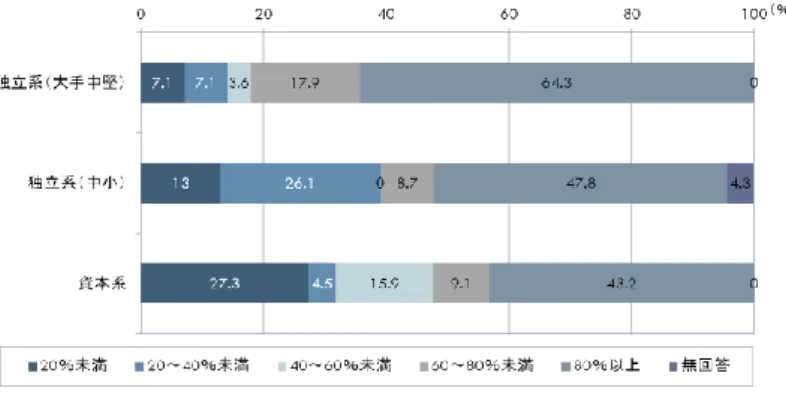

(資本形態別) 独立系は50億円以上と10億円未満、資本系は10~50億円未満が多い。 以降の分析では、①独立系(大手中堅:売上高20億円以上)、②独立系 (中小:売上高20億円未満)、③資本系に分けて比較を行う。 (%) (N=58) (N=49)図表 3-17 営業所の所在地 図表 3-18 は営業所の従業員数(正規社員と非正規社員の合計)を示したものである。資 本形態別に見ると、「独立系(大手中堅)」は 5~9 名(32.1%)が最も多く、10~19 名(28.6%)、 5 名未満と 30 名以上(いずれも 17.9%)と続く。「独立系(中小)」は 5~9 名(47.8%) が最も多く、次が 5 名未満(17.4%)となる。「資本系」は 5~9 名(31.8%)が最も多く、 次が 30 名以上(25.0%)、5 名未満(20.5%)となる。いずれも 10 名未満の営業所が半数 を占めているが、「独立系(大手中堅)」と「資本系」の営業所は従業員数がやや多い傾向 が見られる。 図表 3-18 営業所の従業員数 図表 3-19 は営業所の従業員に占める正規社員の比率を示したものである。資本形態別に 見ると、「独立系(大手中堅)」は 80%以上(64.3%)が最も多く、次が 60~80%未満(17.9%) となる。「独立系(中小)」は 80%以上(47.8%)が最も多く、次が 20~40%未満(26.1%) となる。「資本系」は 80%以上(43.2%)が最も多く、次が 20%未満(27.3%)となる。 いずれも正規社員の比率が 60%以上となる営業所が半数以上を占めているが、「独立系(大 手中堅)」「独立系(中小)」「資本系」の順に正規社員の比率が高い傾向が見られる。 7

営業所所在地

全体として、東京・大阪・愛知圏が6割以上を占める。 独立系(大手中堅)は他に比べて大都市圏以外が多い。 (%) (N=28) (N=23) (N=44) 8営業所の従業員数

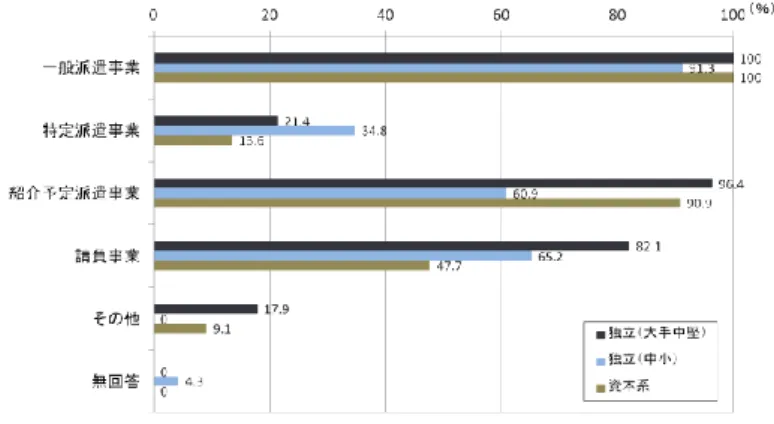

(正規社員と非正規社員の合計) 全体として、従業員10名未満の営業所が半数以上を占める。 資本形態の違いはそれほど大きくない。 (%)図表 3-19 従業員に占める正規社員の比率 図表 3-20 は正規社員に占める中途採用者の比率を示したものである。資本形態別に見る と、「独立系(大手中堅)」は 80%以上(39.3%)が最も多く、次が 60~80%未満及び 20% 未満(ともに 21.4%)となる。「独立系(中小)」は 80%以上(52.2%)が最も多く、次が 20%未満(21.7%)となる。「資本系」は 80%以上(52.3%)が最も多く、次が 20%未満 (15.9%)となる。いずれも中途採用者の比率が 60%以上となる営業所が半数以上を占め ているが、「独立系(大手中堅)」が「独立系(中小)」「資本系」に比べて中途採用者の比 率がやや低い傾向が見られる。 図表 3-20 正規社員に占める中途採用者の比率 3.営業所の事業展開と営業戦略 図表 3-21 は営業所の事業内容(複数回答)を示したものである。資本形態別に見ると、 「独立系(大手中堅)」は一般派遣事業(100%)、紹介予定派遣事業(96.4%)、請負事業 (82.1%)の割合が多い。「資本系」は一般派遣事業(100%)と紹介予定派遣事業(90.9%) の割合が多いが、請負事業と特定派遣事業は半数に満たない。「独立系(中小)」は一般派 遣事業(91.3%)、請負事業(65.2%)、紹介予定派遣事業(60.9%)が半数を超えている が、これらの事業を行っている割合は「独立系(大手中堅)」よりも少ない。但し、「独立 系(中小)」は特定派遣事業(34.8%)の割合が他よりも多い。 図表 3-22 には事業の組み合わせを示した。「独立系(大手中堅)」は「一般派遣事業+紹 介予定派遣事業+請負事業」(60.7%)が最も多く、次が「一般派遣+特定派遣+紹介予定 派遣+請負」(21.4%)となる。「資本系」は「一般派遣事業+紹介予定派遣事業」(45.5%) が最も多く、次が「一般派遣+紹介予定派遣+請負」(31.8%)となる。「独立系(中小)」 は「一般派遣事業+紹介予定派遣事業+請負事業」(30.4%)が最も多いが、それ以外の組 9

営業所内の正規社員の割合

独立系(大手中堅)、独立系(中小)、資本系の順に、正規社員の比率が 高い。 (%) 10正規社員の中途採用者の割合

正規社員に占める中途採用者の割合は過半数を超えるとする営業所が 多い。 (%)図表 3-21 営業所の事業内容(複数回答) 図表 3-22 営業所の事業内容:事業の組み合わせ 図表 3-23 は派遣先の企業数(2011 年 10 月末時点)を示したものである。資本形態別に 見ると、「独立系(大手中堅)」は 100~199 社(42.9%)が最も多く、2~49 社(28.6%) と続く。これに対して、「独立系(中小)」と「資本系」は 2~49 社が最も多く、それぞれ 73.9%、86.4%となる。「独立系(大手中堅)」は「独立系(中小)」「資本系」に比べて多 くの派遣先企業を顧客としている。 図表 3-23 派遣先の企業数 図表 3-24 は営業所が最も多くの派遣スタッフを派遣している業種(単一回答)を示した ものである。資本形態別に見ると、「独立系(大手中堅)」は、製造業(21.4%)が最も多 く、次に情報通信業(17.9%)、更に卸売業・小売業、金融業・保険業、学術研究・専門・ 12

営業所の事業展開

独立系(大手中堅)は一般派遣事業と紹介予定派遣事業、請負事業を中 心に展開している。資本系は一般派遣と紹介予定派遣が中心である。 独立系(中小)は特定派遣事業を展開している割合が他に比べて多い。 (%) 13 21.4 13 11.4 0 8.7 2.3 0 8.7 0 60.7 30.4 31.8 14.3 4.3 45.5 0 13 4.5 0 4.3 0 3.6 13 4.5 0 4.3 0 0 20 40 60 80 100 独立系(大手中堅) 独立系(中小) 資本系 一般+特定+紹介+請負 一般+特定+紹介 一般+特定+請負 一般+紹介+請負 一般+紹介 一般+請負 特定+紹介 一般 無回答 独立系(大手中堅)は「一般+紹介+請負」が6割を占める。 資本系は「一般+紹介」が半数弱を占め、「一般+紹介+請負」も3割ある。 (%)営業所の事業展開

13 3.6 4.3 2.3 28.6 73.9 86.4 10.7 17.4 9.1 42.9 0 2.3 10.7 0 3.6 04.3 0 20 40 60 80 100 独立系(大手中堅) 独立系(中小) 資本系 1社専属 2~49社 50~99社 100~199社 200~499社 500社以上 無回答 独立系(大手中堅)は他よりも多くの派遣先企業を顧客としている。 独立系(中小)と資本系は50社未満が大半を占める。 (%)派遣先の企業数

(2011年10月末時点)技術サービス業、医療・福祉、他サービス業(いずれも 7.1%)と続く。「独立系(中小)」 は、製造業と情報通信業(ともに 26.1%)が最も多い。「資本系」は製造業(36.4%)が 最も多く、情報通信業(11.4%)と併せて半数弱となる。「独立系」は製造業と情報通信業 を中心に幅広い業種に派遣しているが、「資本系」は製造業が多く「独立系」に比べて業種 はやや限定的である。 図表 3-24 派遣先の業種 図表 3-25 は稼働している派遣スタッフの職種(稼働人数の多いものから 2 職種)を示し たものである。稼働人数が最も多い職種は、「独立系(大手中堅)」「独立系(中小)」「資本 系」いずれも 5 号事務用機器操作と自由化業務(一般事務)となる。また、稼働人数が 2 番目に多い職種も「独立系(大手中堅)」「独立系(中小)」「資本系」いずれも 5 号事務用 機器操作と自由化業務(一般事務)となる。 図表 3-25 派遣職種 3.6 21.4 3.6 17.9 0 7.1 7.1 0 7.1 0 3.6 7.1 3.6 7.1 3.6 3.6 3.6 0 26.1 4.3 26.1 4.3 4.3 0 0 4.3 4.3 4.3 8.7 0 0 0 0 13 6.8 36.4 2.3 11.4 2.3 6.8 6.8 2.3 9.1 0 0 0 0 9.1 0 4.5 2.3 0 10 20 30 40 建設業 製造業 電気・ガス・熱供給・水道業 情報通信業 運輸業、郵便業 卸売業、小売業 金融業、保険業 不動産業、物品賃貸業 学術研究、専門・技術サービス業 生活関連サービス業、娯楽業 教育、学習支援業 医療、福祉 複合サービス事業 他サービス業 公務 その他 無回答 独立系(大手中堅) 独立系(中小) 資本系 (%) 17 (%) 【稼働人数が最も多い職種】 【稼働人数が2番目に多い職種】 32.1 0 3.6 7.1 0 46.4 10.7 39.1 4.3 0 8.7 0 30.4 17.4 13.6 11.4 4.5 6.8 4.5 43.2 15.9 0 20 40 60 80 5号事務用機器操作 6号通訳、翻訳、速記 7号秘書 10号財務処理 11号取引文書作成 自由化業務の一般事務 無回答 独立系(大手中堅) 独立系(中小) 資本系 57.1 0 0 0 0 39.3 3.6 47.8 0 0 0 0 47.8 4.3 70.5 2.3 0 4.5 0 20.5 2.3 0 20 40 60 80 5号事務用機器操作 6号通訳、翻訳、速記 7号秘書 10号財務処理 11号取引文書作成 自由化業務の一般事務 無回答 (%)

立系(大手中堅)」は「5 号事務用機器操作+自由化業務(一般事務)」(46.4%)が最も多 く、次が「一般事務+5 号」(32.1%)となる。「独立系(中小)」は「一般事務+5 号」(39.1%) が最も多く、次が「5 号+一般事務」(30.4%)となる。これに対して「資本系」は「5 号 +一般事務」(43.2%)が最も多くの割合を占めるが、次は「5 号+一般事務以外」(15.9%) となり、他の組み合わせも一定割合見られる。「独立系(大手中堅・中小)」は 5 号事務用 機器操作と一般事務の組み合わせが 3 分の 2 を超えるが、「資本系」は 5 号事務用機器操作 と一般事務の組み合わせが 5 割超とやや少なく、その他の職種を中心とする営業所もある。 図表 3-26 派遣職種:稼働人数が最も多い職種と 2 番目に多い職種の組み合わせ 図表 3-27 は派遣先への営業戦略において重視している点(複数回答 3 つまで)を示した ものである。「独立系(大手中堅)」「独立系(中小)」「資本系」のいずれも、新規派遣先の 開拓、既存派遣先との取引の継続・拡大の二つの回答が多く、新規派遣先の開拓と既存派 遣先との取引継続・拡大が共通して重視されている。資本形態別に見ると、「独立系(大手 中堅)」では派遣以外の事業への多角化(42.9%)と付加価値の高い派遣サービスの提供 (35.7%)が他に比べて多い。また、「資本系」では親会社やグループ企業への派遣拡大 (18.2%)が他に比べて多いが、2 割程度にとどまる。 図表 3-27 営業戦略上重視しているもの(複数回答 3 つまで) 図表 3-28 は派遣料金に占めるマージン(注:派遣料金-(派遣スタッフの手取り給与+ 18 46.4 30.4 43.2 7.1 13 15.9 32.1 39.1 11.4 3.6 0 9.1 7.1 13 11.4 0 0 6.8 3.6 4.3 2.3 0 20 40 60 80 100 独立系(大手中堅) 独立系(中小) 資本系 5号+一般 5号+一般以外 一般+5号 一般+5号以外 5号/一般+無回答 その他 独立系は「5号事務用機器操作と一般事務」の組合せが大半を占める。 資本系は「5号と一般」の組み合せも多い。 (%)

派遣職種

(最も人数の多い職種+2番目に人数の多い職種) 53.6 67.9 7.1 0 0 35.7 7.1 28.6 0 7.1 0 14.3 14.3 42.9 10.7 0 3.6 0 65.2 56.5 13 0 0 13 17.4 30.4 0 8.7 0 13 17.4 17.4 4.3 13 4.3 0 59.1 65.9 4.5 6.8 0 18.2 20.5 25 11.4 9.1 0 13.6 11.4 13.6 18.2 0 4.5 2.3 0 20 40 60 80 新規派遣先の開拓 既存派遣先との取引の継続・拡大 派遣先企業の絞り込み・特化 派遣先の業種の絞り込み・特化 低価格での派遣サービスの提供 付加価値の高い派遣サービスの提供 派遣スタッフの迅速な配置 派遣先のニーズに対応したスタッフの登録 派遣職種の絞り込み・特化 派遣職種の拡大 派遣地域の拡大 紹介予定派遣の拡大 派遣以外の事業への転換 派遣以外の事業への多角化 親会社やグループ企業への派遣拡大 その他 重視しているものはない 無回答 独立系(大手中堅) 独立系(中小) 資本系 (%)自己負担分社会保険料・税金))の比率を示したものである。資本形態別に見ると、「独立 系(大手中堅)」は 25~30%未満(28.6%)が最も多く、次が 15~20%未満(25.0%)と なる。「独立系(中小)」は 10~15%未満(43.5%)が最も多く、次が 15~20%未満(26.1%) となる。「資本系」は 25~30%未満と 15~20%未満(いずれも 27.3%)が最も多い。 資本形態によって主要な派遣職種に違いがあることを考慮して、図表3-29 には、稼働 人数が多い派遣職種が「5 号事務用機器操作」「自由化業務(一般事務)」とする営業所に 限定した場合の派遣料金に占めるマージン率を示した。資本形態別に見ると、「独立系(大 手中堅)」は 25~30%未満(29.2%)が最も多く、次が 15~20%未満(25.0%)となる。 「独立系(中小)」は 10~15%未満(42.1%)が最も多く、次が 15~20%未満(26.3%) となる。「資本系」は 25~30%未満(27.6%)が最も多く、次が 15~20%未満(24.1%) となり、図表 3-28 とほぼ同様の結果となる。「独立系(大手中堅)」と「資本系」にはマー ジン率 10%未満の割合が 2 割弱あることに留意する必要があるが、「独立系(中小)」より もマージン率が高い営業所が多い。 図表 3-28 派遣料金のマージン率 図表 3-29 派遣料金のマージン率: 主要な派遣職種が 5 号と一般事務の営業所に限定した場合 図表 3-30 は派遣料金の改訂交渉を行っている派遣先企業の有無を示したものである。資 本形態別に見ると、派遣料金の交渉を行っている派遣先があるとする割合(定期的に交渉 している派遣先がある+定期的ではないが個別に交渉している派遣先がある)は、「独立系 (大手中堅)」(96.4%)、「独立系(中小)」(87.0%)、「資本系」(84.1%)となっており、 派遣先企業に対して派遣料金の改訂交渉を実施している割合は「独立系(大手中堅)」「独 立系(中小)」「資本系」の順に多い。なお、定期的に派遣料金の改定交渉をしている派遣 先があるとする割合は「独立系(大手中堅)」と「資本系」が「独立系(中小)」よりも多 20 独立系(大手中堅)と資本系はマージン率の高い(25%以上)割合と低い (10%未満)割合が多い。独立系(中小)は10~20%未満が多数を占める。 (%)

派遣料金内のマージン

※の割合

※:派遣料金-(派遣スタッフの手取り給与+自己負担分社会保険料・税金) 20 0.0 0.0 3.4 16.7 0.0 17.2 20.8 42.1 24.1 25.0 26.3 10.3 8.3 10.5 13.8 29.2 21.1 27.6 3.4 0 20 40 60 80 100 独立系(大手中堅) 独立系(中小) 資本系 5%未満 5~10%未満 10~15%未満 15~20%未満 20~25%未満 25~30%未満 30~35%未満 35%以上 無回答 (%) 5号事務用機器操作と一般事務が主要職種である営業所に限定した 派遣料金内のマージン※の割合 ※:派遣料金-(派遣スタッフの手取り給与+自己負担分社会保険料・税金) (N=24) (N=19) (N=29) 独立系(大手中堅)と資本系にはマージン率の高い営業所が多い。 独立系(中小)のマージン率は10~20%未満が多数を占める。図表 3-30 派遣先に対する派遣料金の改訂交渉 4.派遣スタッフの雇用管理 図表 3-31 は派遣スタッフの雇用管理において重視しているもの(複数回答 3 つまで)を 示したものである。資本形態別に回答割合が多いものを見ていくと、「独立系(大手中堅)」 は、派遣スタッフが希望する内容の仕事への配置(53.6%)が最も多く、派遣スタッフの 継続就労・雇用の安定化(42.9%)、質の高い派遣スタッフの登録と派遣スタッフの派遣先 への定着(ともに 32.1%)となる。「独立系(中小)」は、派遣スタッフが希望する内容の 仕事への配置と派遣スタッフの相談体制・苦情受付処理体制の整備(ともに 52.2%)が最 も多く、次いで派遣スタッフの継続就労・雇用の安定化(43.5%)となる。「資本系」は、 派遣スタッフが希望する内容の仕事への配置(59.1%)が最も多く、派遣スタッフの派遣 先への定着(40.9%)、質の高い派遣スタッフの登録(34.1%)となる。資本形態によらず 派遣スタッフが希望する仕事への配置が共通して重視されており、「独立系(大手中堅)」 は派遣スタッフの雇用の安定化と質の高い派遣スタッフの登録、派遣先への定着を、「独立 系(中小)」は派遣スタッフの相談・苦情処理体制の整備と派遣スタッフの雇用の安定化を、 「資本系」は派遣先への定着と質の高い派遣スタッフの登録を重視している。 なお、回答割合は多くないが、「独立系(大手中堅)」は他の派遣会社よりも高い賃金の 設定、派遣スタッフのキャリア形成に関する面談・カウンセリングの充実(ともに 17.9%)、 「独立系(中小)」は長期間働ける派遣先の開拓(30.4%)、無料の教育訓練の充実(21.7%)、 「資本系」は派遣スタッフの技能水準に応じた配置(27.3%)、派遣スタッフの登録者数の 拡大(15.9%)の回答が他よりも多い。 図表 3-31 派遣スタッフの雇用管理で重視しているもの(複数回答 3 つまで) 21 46.4 30.4 45.5 50 56.5 38.6 3.6 13 15.9 0 20 40 60 80 100 独立系(大手中堅) 独立系(中小) 資本系 定期的に交渉している派遣先がある 定期的ではないが個別に交渉している派遣先がある 派遣先と改訂交渉はしていない 派遣先に対して派遣料金の改訂交渉をしている割合は「独立系(大手中 堅)」「独立系(中小)」「資本系」の順に多い。 (%)

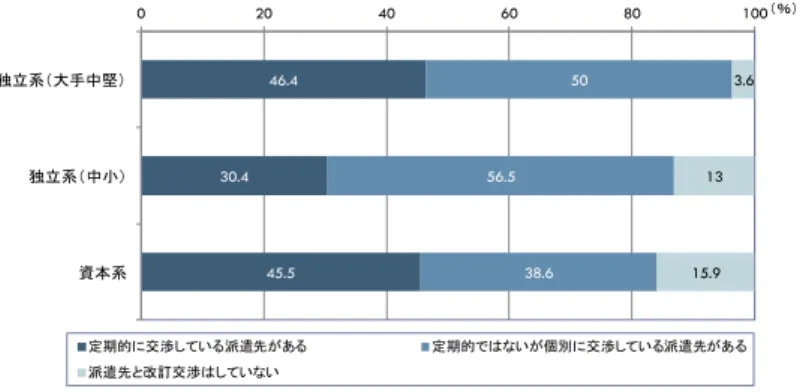

派遣先に対する派遣料金の改定交渉

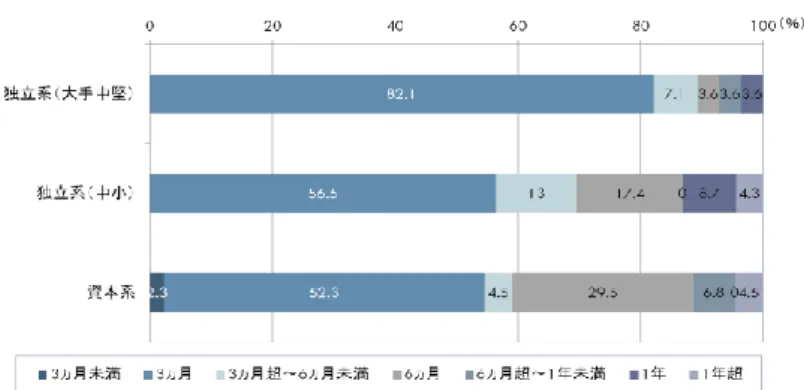

53.6 21.4 7.1 3.6 10.7 32.1 3.6 32.1 17.9 42.9 17.9 17.9 3.6 3.6 17.9 14.3 0 52.2 0 4.3 21.7 4.3 13 8.7 34.8 17.4 43.5 30.4 0 4.3 0 4.3 52.2 4.3 59.1 27.3 4.5 4.5 15.9 34.1 9.1 40.9 6.8 31.8 6.8 4.5 2.3 4.5 9.1 31.8 0 0 20 40 60 80 派遣スタッフが希望する内容の仕事への配置 派遣スタッフの技能水準に応じた配置 派遣スタッフの技能が向上する派遣先への配置 無料の教育訓練の充実 派遣スタッフの登録者数の拡大 質の高い派遣スタッフの登録 派遣スタッフの能力や働きぶりの評価 派遣スタッフの派遣先への定着 派遣スタッフの貴社への定着 派遣スタッフの継続就労・雇用の安定化 長期間働ける派遣先の開拓 他の派遣会社よりも高い賃金の設定 正社員転換希望者への支援 派遣スタッフのニーズに合った福利厚生の充実 派遣スタッフのキャリア形成に関する面談・カウンセリングの充実 派遣スタッフの相談体制・苦情受付処理体制の整備 その他 独立系(大手中堅) 独立系(中小) 資本系 (%)図表 3-32 は派遣スタッフの雇用契約期間を示したものである。資本形態別に見ると、「独 立系(大手中堅)」は 3 ヶ月(82.1%)が最も多く、8 割を超える。「独立系(中小)」は 3 ヶ月(56.5%)が最も多く、次が 6 ヶ月(17.4%)となる。「資本系」は 3 ヶ月(52.3%) が最も多く、次が 6 ヶ月(29.5%)となる。「独立系(大手中堅)」では 3 ヶ月契約が大半 を占めるが、「独立系(中小)」と「資本系」では 3 ヶ月超の契約が 4 割程度あり、スタッ フの雇用契約期間は「資本系」「独立系(中小)」「独立系(大手中堅)」の順に長い傾向が 見られる。 図表 3-32 派遣スタッフの雇用契約期間 図表 3-33 は派遣スタッフの平均賃金を示したものである。資本形態別に見ると、「独立 系(大手中堅)」は 1200 円未満(35.7%)が最も多く、1200~1300 円未満と 1300~1400 円未満、1400~1500 円未満(いずれも 17.9%)が続く。「独立系(中小)」は 1200 円未満 (43.5%)が最も多く、1200~1300 円未満と 1300~1400 円未満(いずれも 17.4%)が続 く。「資本系」は 1200 円未満と 1300~1400 円未満(いずれも 25.0%)が最も多く、次が 1200~1300 円未満(15.9%)となる。 図表 3-33 派遣スタッフの平均賃金 資本形態によって主要な派遣職種に違いがあることを考慮して、図表 3-34 には稼働人数 が多い派遣職種が「5 号事務用機器操作」「自由化業務(一般事務)」とする営業所に限定 した場合の派遣スタッフの平均賃金を示した。資本形態別に見ると、「独立系(大手中堅)」 は 1200 円未満(33.3%)が最も多く、次が 1200~1300 円未満と 1400~1500 円未満(いず れも 20.8%)となる。「独立系(中小)」は 1200 円未満(42.1%)が最も多く、次が 1200 ~1300 円未満(21.1%)となる。「資本系」は 1300~1400 円未満(34.5%)が最も多く、 次が 1200 円未満と 1400~1500 円未満(ともに 17.2%)となる。派遣スタッフの平均賃金 28 独立系(大手中堅)は3ヶ月の雇用契約が大部分を占める。 資本系は3ヶ月に加えて6ヶ月の契約も一定割合ある (%)

派遣スタッフとの雇用契約期間

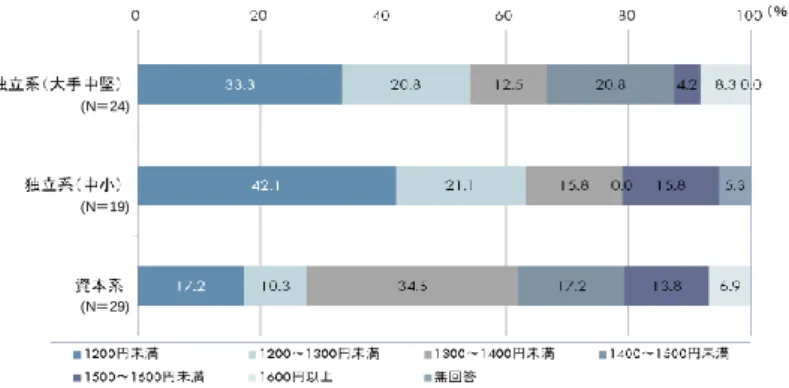

29 資本系は独立系に比べてスタッフの賃金が高い。 (%)派遣スタッフの平均賃金

図表 3-34 派遣スタッフの平均賃金: 主要な派遣職種が 5 号と一般事務の営業所に限定した場合 図表 3-35 は派遣スタッフの昇給の有無を示したものである。「独立系(大手中堅)」「独 立系(中小)」「資本系」のいずれも、派遣スタッフの昇給を個別に行なっているとする割 合が 8 割を超える。資本形態別に見ると、昇給を行なっている割合(昇給の制度・仕組み がある+昇給制度はないが個別に行っている)は、「独立系(大手中堅)」(85.7%)、「独立 系(中小)」(100%)、「資本系」(93.2%)となっており、派遣スタッフの昇給を実施して いる割合は「独立系(中小)」「資本系」「独立系(大手中堅)」の順に多い。なお、昇給の 制度・仕組みがあるとする割合は「資本系」が「独立系(中小)」よりも多い。 図表 3-35 派遣スタッフの昇給 5.営業所長の属性と日常の活動 図表 3-36 は営業所長の性別を示したものである。「独立系(大手中堅)」「独立系(中小)」 「資本系」のいずれも、男性が約 9 割を占める。資本形態による違いは大きくない。 図表 3-36 営業所長の性別 30 資本系は独立系に比べてスタッフの賃金が高い。 (%) 5号事務用機器操作と一般事務が主要職種である営業所に限定した

派遣スタッフの平均賃金

(N=24) (N=19) (N=29) 31 全体の9割以上はスタッフの昇給を行っている 資本系は独立系に比べて昇給を制度化している割合が多い。 (%)派遣スタッフの昇給

36営業所長の性別

営業所長の大多数は男性である。資本形態による差は小さい。 (%)図表 3-37 は営業所長の年齢を示したものである。資本形態別に見ると、「独立系(大手 中堅)」は 40~44 歳(28.6%)が最も多く、次が 35~39 歳(25.0%)となる。「独立系(中 小)」は、50~54 歳(26.1%)が最も多く、次が 35~39 歳及び 40~44 歳(いずれも 21.7%) となる。「資本系」は 60 歳以上(27.3%)が最も多く、次が 55~59 歳(25.0%)となる。 営業所長の年齢は、「資本系」「独立系(中小)」「独立系(大手中堅)」の順に高い傾向が見 られる。 図表 3-37 営業所長の年齢 図表 3-38 は営業所長の入社形態を示したものである。「独立系(大手中堅)」「独立系(中 小)」「資本系」のいずれも中途入社の割合が半数を超える。資本形態別に見ると、中途入 社の営業所長の割合は「独立系(中小)」「資本系」では 9 割弱となるが、「独立系(大手中 堅)」では 6 割にとどまり、新卒入社の営業所長も 4 割弱いる。 図表 3-38 営業所長の入社形態 図表 3-39 は営業所長の勤続年数を示したものである。資本形態別に見ると、「独立系(大 手中堅)」は 10~15 年未満(35.7%)が最も多く、5~10 年未満(25.0%)、15~20 年未満 (21.4%)と続く。「独立系(中小)」は 5~10 年未満(34.8%)が最も多く、次が 10~15 年未満(30.4%)となる。「資本系」は 5 年未満(36.4%)が最も多く、次が 5~10 年未満 (31.8%)となる。営業所長の勤続年数は「独立系(大手中堅)」「独立系(中小)」「資本 系」の順に長い。 37

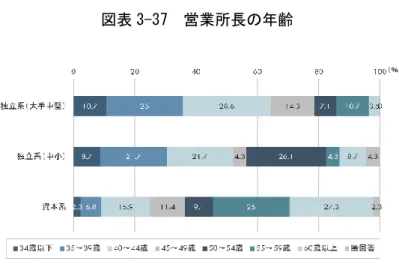

営業所長の年齢

資本系は独立系に比べて営業所長の年齢が高い。 (%) 38営業所長の入社形態

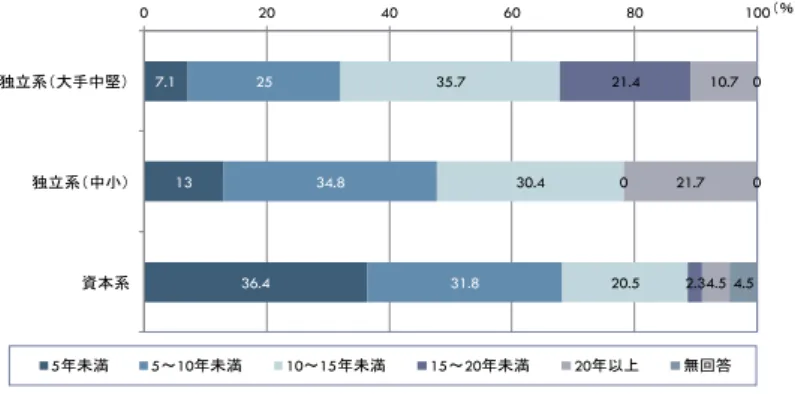

全体として、中途入社の割合が多い。 独立系(大手中堅)には新卒入社の営業所長も一定割合いる。 (%)図表 3-39 営業所長の勤続年数 図表 3-40 は営業所長の外勤営業経験年数を示したものである。資本形態別に見ると、「独 立系(大手中堅)」は 10~15 年未満(42.9%)が最も多く、次が 5~10 年未満及び 15~20 年未満(21.4%)となる。「独立系(中小)」は 10~15 年未満(43.5%)が最も多く、次が 5~10 年未満(30.4%)となる。「資本系」は 5 年未満(47.7%)が最も多く、次が 5~10 年未満(25.0%)となる。営業所長の外勤営業経験年数は「独立系(大手中堅)」「独立系 (中小)」「資本系」の順に長い。 図表 3-40 営業所長の外勤営業経験年数 図表 3-41 は営業所長のこれまでの実務経験(複数回答)を示したものである。資本形態 別に回答割合が多いものを見ていくと、「独立系(大手中堅)」は人材派遣業におけるマッ チング業務(82.1%)や人材派遣業における他の営業所・支店での所長業務(67.9%)、請 負事業及び職業紹介事業(ともに 75.0%)が多く、人材ビジネスに関する実務を幅広く経 験している。「独立系(中小)」は人材派遣業におけるマッチング業務(60.9%)や人材派 遣業における他の営業所・支店での所長業務(52.2%)、人材ビジネス以外のマネジメント 経験(60.9%)、人材ビジネス以外の営業業務(47.8%)が多く、人材派遣事業と人材ビジ ネス以外の営業・マネジメントを経験している。「資本系」は人材派遣業におけるマッチン グ業務(52.3%)を除くと人材ビジネスに関する実務経験は 4 割に満たず、人材ビジネス 以外のマネジメント経験(59.1%)、人材ビジネス以外の営業業務(47.7%)といった人材 ビジネス以外の経験を積んでいる割合が多い。 39 7.1 13 36.4 25 34.8 31.8 35.7 30.4 20.5 21.4 0 2.3 10.7 21.7 4.5 0 0 4.5 0 20 40 60 80 100 独立系(大手中堅) 独立系(中小) 資本系 5年未満 5~10年未満 10~15年未満 15~20年未満 20年以上 無回答

営業所長の勤続年数

資本系は独立系に比べて営業所長の勤続年数が短い。 (%) 40営業所長の外勤営業経験年数

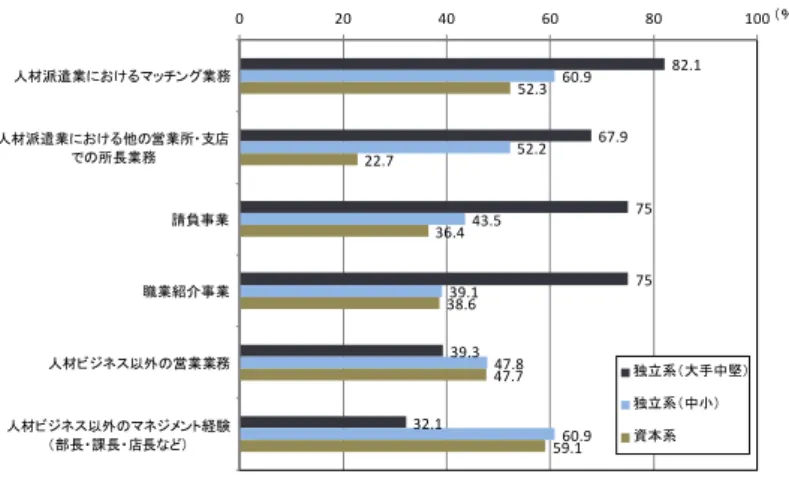

資本系は独立系に比べて営業所長の外勤営業経験年数が短い。 (%)図表 3-41 営業所長の実務経験(複数回答) 図表 3-42 は営業所長の 1 週間の労働時間のうち多くを占めるもの(複数回答 3 つまで) を示したものである。資本形態別に回答割合が多いものを見ていくと、「独立系(大手中堅)」 は、派遣先への営業訪問及び営業所の事務処理(ともに 74.1%)が最も多く、次が外勤営 業担当者に同行しての訪問(35.7%)となる。「独立系(中小)」は派遣先への営業訪問(78.3%) が最も多く、営業所の事務処理(47.8%)、営業所・支店の営業戦略の策定(34.8%)が続 く。「資本系」は、営業所の事務処理(56.8%)が最も多く、派遣先への営業訪問(50.0%)、 外勤営業担当者に同行しての訪問及び本社との打合せ・調整・交渉(ともに 34.1%)が続 く。営業所長の日常の活動は、資本形態によらず派遣先への営業訪問と営業所の事務処理 が中心となっており、更に「独立系(大手中堅)」では同行営業に、「独立系(中小)」では 営業戦略の策定に、「資本系」では同行営業と本社との打合せ・調整に時間を割いている。 図表 3-42 営業所長の 1 週間の労働時間のうち多くを占めるもの (複数回答 3 つまで) 6.営業所の組織体制と課題 図表 3-43 は営業所内の外勤営業担当者の人数を示したものである。資本形態別に見ると、 「独立系(大手中堅)」は 5 名未満(39.3%)が最も多く、5~9 名(35.7%)、10~19 名(21.4%) が続く。「独立系(中小)」は 5~9 名(43.5%)が最も多く、次が 5 名未満(39.1%)とな (%) 82.1 67.9 75 75 39.3 32.1 60.9 52.2 43.5 39.1 47.8 60.9 52.3 22.7 36.4 38.6 47.7 59.1 0 20 40 60 80 100 人材派遣業におけるマッチング業務 人材派遣業における他の営業所・支店 での所長業務 請負事業 職業紹介事業 人材ビジネス以外の営業業務 人材ビジネス以外のマネジメント経験 (部長・課長・店長など) 独立系(大手中堅) 独立系(中小) 資本系 (%) 71.4 35.7 71.4 25 0 28.6 17.9 3.6 3.6 25 7.1 0 78.3 13 47.8 13 4.3 8.7 34.8 21.7 17.4 26.1 8.7 0 50 34.1 56.8 27.3 0 15.9 20.5 9.1 6.8 34.1 18.2 4.5 0 20 40 60 80 100 派遣先への営業訪問 外勤営業担当者に同行しての訪問 営業所の事務処理 営業所内の会議 営業所員に対する研修 営業所員との面談 営業所・支店の営業戦略の策定 派遣先のクレーム処理 派遣スタッフのクレーム処理 本社との打合せ・調整・交渉 その他 無回答 独立系(大手中堅) 独立系(中小) 資本系

も 10 名未満の割合が 8 割程度を占めているが、「独立系(大手中堅)」は 10~19 名の割合 が多く、他に比べて外勤営業担当者の人数が多い傾向が見られる。 図表 3-43 営業所内の外勤営業担当者の人数 図表 3-44 は外勤営業担当者の業務範囲(複数回答)を示したものである。「独立系(大 手中堅)」「独立系(中小)」「資本系」のいずれも、派遣スタッフのフォローも通常業務と して担当しているとする割合が 100%であり、外勤営業担当者の業務範囲には通常スタッ フフォローが含まれている。マッチング業務も通常業務として担当しているとする割合は 「独立系(中小)」(82.6%)、「独立系(大手中堅)」(75.0%)、「資本系」(61.4%)であり、 いずれも半数以上となっているが、派遣スタッフの登録も通常業務として担当している割 合は「独立系(中小)」(69.6%)、「資本系」(52.3%)、「独立系(大手中堅)」(42.9%)と なる。 図表 3-44 外勤営業担当者の業務範囲(複数回答) 図表 3-45 には外勤営業担当者の業務の組み合わせを示した。「独立系(大手中堅)」は「営 業+フォロー+マッチング+登録」(42.9%)が最も多く、次が「営業+フォロー+マッチ ング」(32.1%)となる。「資本系」は「営業+フォロー+マッチング+登録」(43.2%)が 最も多く、次が「営業+フォロー」(29.5%)となる。「独立系(中小)」は「営業+フォロ ー+マッチング+登録」(65.2%)が最も多い。なお、図表 3-29 のとおり、外勤営業担当 者を営業だけに専念させている割合や、新規開拓と既存取引先の営業担当者を明確に区分 している割合は 1 割弱にとどまる。 47

営業所内の外勤営業担当者の人数

全体として、外勤営業担当者10名未満の営業所が半数以上を占める。 独立系(大手中堅)は他に比べて外勤営業担当者の人数が多い。 (%) (%)図表 3-45 外勤営業担当者の業務範囲:業務の組合せ 図表 3-46 は営業所の業務をサポートする専門部署の有無(複数回答)を示したものであ る。「独立系(大手中堅)」「独立系(中小)」「資本系」のいずれも、派遣スタッフの給与計 算や保険手続きなどを担当する専門部署がある割合は半数を超えている。派遣スタッフの 募集・登録を担当する専門部署やマッチングを担当する専門部署がある割合は半数に満た ない。給与計算や保険手続きを担当する専門部署、マッチングを担当する専門部署、スタ ッフの募集・登録を担当する専門部署のいずれも「独立系(大手中堅)」「独立系(中小)」 「資本系」の順に設置している割合が多い。「独立系(中小)」と「資本系」では、専門部 署は設置されていないとする割合が 4 分の 1 を占める。 図表 3-46 営業所の業務をサポートする専門部署(複数回答) 図表 3-47 は営業所で行っている取り組み(複数回答)を示したものである。資本形態別 に回答割合の多いものを見ると、「独立系(大手中堅)」は営業方針の策定(82.1%)、戦略 や業績に関する情報共有(89.3%)、派遣業界の市況に関する情報共有(78.6%)、トラブ ル対応等に関する事例勉強会(71.4%)、営業担当者に対する日常的指導育成(92.9%)、 営業担当者に対する目標管理や評価(96.4%)、営業担当者との個人面談(89.3%)、日報 やメールによる進捗管理の徹底(71.4%)、営業所員との懇親会や交流会の実施(64.3%) の割合が多く、営業方針の策定や営業担当者の育成・管理に関する取り組みを実施してい る割合が他に比べて多い。「独立系(中小)」も営業方針の策定や情報共有、営業担当者の 育成・管理に関する取り組みを実施している割合が多いが、その割合は「独立系(大手中 堅)」よりも少ない。「資本系」も営業戦略の策定や情報共有、営業担当者の育成・管理に 関する取り組みを実施しているが、その割合は三類型で最も少ない。「資本系」は「独立系」 40 42.9 65.2 43.2 32.1 17.4 18.2 0 4.3 9.1 25 13 29.5 0 20 40 60 80 100 独立系(大手中堅) 独立系(中小) 資本系 営業+フォロー+マッチング+登録 営業+フォロー+マッチング 営業+フォロー+登録 営業+フォロー (%)

外勤営業担当者の業務範囲

(業務の組み合わせ) (%) 28.6 39.3 10.7 7.1 89.3 10.7 21.7 30.4 17.4 8.7 73.9 26.1 6.8 18.2 2.3 6.8 68.2 27.3 0 20 40 60 80 100 マッチングを担当する専門部署 派遣スタッフの募集・登録を担当する専門部署 就労中の派遣スタッフのフォローを担当する専門部署 取引のある派遣先企業のフォローを担当する専門部署 派遣スタッフの給与計算や保険手続きなどを担当する専門 部署 専門部署はない 独立系(大手中堅) 独立系(中小) 資本系に取り組んでいる割合が多い。 図表 3-47 営業所で行っている取り組み(複数回答) 図表 3-48 は営業所運営上の問題点や課題(複数回答)を示したものである。資本形態別 に回答割合の多いものを見ていくと、「独立系(大手中堅)」は営業担当者が一人前になる までに時間がかかる(53.6%)が最も多く、次に営業ノウハウが蓄積・伝承しにくい(46.4%)、 一部の営業担当者に過度に仕事が集中している(32.1%)となる。「独立系(中小)」は営 業ノウハウが蓄積・伝承しにくい(52.2%)が最も多く、次に営業担当者が一人前になる までに時間がかかる(39.1%)、一部の営業担当者に過度に仕事が集中している(34.8%) となる。「資本系」は取引先のニーズに対応できていない(47.7%)が最も多く、次に営業 ノウハウが蓄積・伝承しにくい(43.2%)となる。営業ノウハウの蓄積と伝承は資本形態 によらず営業所運営上の共通の課題となっており、更に「独立系(大手中堅)」では営業所 員の仕事管理や早期の人材育成・戦力化が、「資本系」では取引先ニーズへの対応が課題と なっている。 図表 3-48 営業所運営上の問題点や課題(複数回答) (%) 82.1 89.3 78.6 71.4 92.9 46.4 96.4 89.3 71.4 64.3 14.3 17.9 17.9 3.6 3.6 78.3 73.9 65.2 56.5 56.5 47.8 69.6 65.2 69.6 39.1 26.1 8.7 17.4 13 4.3 65.9 70.5 63.6 45.5 77.3 38.6 68.2 72.7 70.5 45.5 27.3 15.9 36.4 47.7 0 0 20 40 60 80 100 営業方針の策定 貴社の戦略や業績に関する情報共有 派遣業界の市況に関する情報共有 トラブル対応等に関する事例勉強会 営業担当者に対する日常的指導育成 営業担当者に対する定期的教育訓練 営業担当者に対する目標管理や評価 営業担当者との個人面談 日報やメールによる進捗管理の徹底 営業所員との懇親会や交流会の実施 営業担当派遣先の定期的な変更 営業担当者の配置転換 営業業務のマニュアルの整備 事務業務のマニュアルの整備 その他 独立系(大手中堅) 独立系(中小) 資本系 (%) 46.4 53.6 32.1 25 14.3 21.4 0 0 3.6 7.1 3.6 0 0 3.6 52.2 39.1 34.8 8.7 21.7 13 13 0 4.3 4.3 0 0 4.3 4.3 43.2 25 22.7 20.5 25 47.7 2.3 6.8 4.5 6.8 0 4.5 0 6.8 0 20 40 60 営業ノウハウが蓄積・伝承しにくい 営業担当者が一人前になるまでに時間がかかる 一部の営業担当者に過度に仕事が集中している 営業担当者の残業時間が長い 営業担当者のモチベーションが低い 取引先のニーズに対応できていない 営業担当者が定着しない 営業所内のトラブルが多い 派遣スタッフが派遣先に定着しない 派遣スタッフが貴社に定着しない 派遣先からの苦情が多い 派遣スタッフからの苦情が多い その他 課題や問題点はない 独立系(大手中堅) 独立系(中小) 資本系