2 7

アメ リカにおけ る個人医療保 険の料率規制

中 浜 隆

1. は じめ に

アメ リカでは,医療保険は他 の先進諸国 と異な り,民間保 険が主流であ る。アメ リカで も,医療保険 を含む公的医療プログラムはあるが,非高齢 者一般 を対象 とす る公的医療保 険 (社会保 険)は存在 しないために,非高 齢者の多 くは民間医療保険に加入 している。

民間医療保 険は,団体 医療保 険 と個 人医療保 険に大別 され る。従業員 と 扶養家族は,雇用主が提供す る (保険者か ら購入す るか 自家保険 を採用す

る)団体医療保 険 (雇用主提供 医療保 険)に加入 しているC他方,雇用主 が医療保 険 を提供 していない従業員

,6 5

歳未満の早期退職者, 自営業者などは,個人医療保険に加入 している1)0

仝 米保 険 監督 官協 会

( Na t i o nalAs s oc i a t i o no fI ns ur a nc eCommi s ‑ s i o ne r s:NAI C)

は,小 雇用主 医療保 険の改革 の ため に,1990

年代初 めにモデル法

3

件 とモデル規則1

件 を制定 したOそ して,ほ とん どの州政府 は,モデル法 とモデル規則の制定 を受けて州保険法 を改正 し,小雇用主医 療保険の改革 を実施 している2)01)

団体医療保険 と個人医療保険の相違については,以下の文献 を参照。Pa u l ya n dPe r ° y ( 2 000); Ha l l( 20 0 0).

また,個人医療保険の引受けに ついては,AAA ( 1 9 99)

を参照。2 )

本稿では,NAI C

が小雇用主医療保険について定めた3

件のモデル法を2 8

また

NAI Cは,個 人医療保 険の改革 の ため に ,1 9 9 0

年代 後半 にモデル 法2

件 とモデル規則1

件 を制定 した。 これ らは,改革の手段 として 「契約 更新保 証」「新 契約加 入保 証」「契約前発病 の免責 に対す る制 限」「契約 の 携行」「料率規制」「再保 険プール」につ いて定めている3)。本稿 は,個 人医療保 険の改革の手段 のなかで,料率規制 を取 り上 げ る。

本稿 の 目的 は,第

1

に,NAICモデル法 ・モデ ル規 則 と各州保 険法 ・保

険規則の規制 内容 につ いて叙述 し,両者の異 同を考察す ること,第2

に, 個 人医療保 険 と小雇用主医療保 険の規制 内容 を比較 し,個 人医療保険の料 率規制の特徴 を提示す るこ とにあ る.2. NAI Cモデル法 と1996年 HI PA

法

(1)NAIC モデル法 ・モデル規則

アメ リカでは,お もに州政府が保 険業 の監督規制 を行 ってい る。仝米保 険監督官協会

( NAI C)が制定 した個 人医療保 険の改革 のためのモデル法

とモデル規則には,以下 の

3

件があるD① Smal lEmpl oyerand i ndi vi dualHeal t h I ns ur anceAvai l abi l i t y ModelAc t( 1 99 6

年3

月制定)このモデル法 は小雇用主医療保 険 と個 人医療保 険の双方 につ いて定めて いる。 同法は,小雇用主医療保 険について定めた1

99 5

年 モデル法 に個 人医 療保 険の規定 を追加 している。 したが って同法の小雇用主医療保 険の規定 と1 9 95

年 モデル法の規定 は同 じである。 そ して, 同法 は19 9 5

年 モデル法 と「 1 9 9 0

年 モデル法」(1 9 9 0

年12

月制定),「 1 9 9 2

年 モデル法」(1 9 9 1

年12

月制 定,92

年12

月一部改正),「 1 9 9 5

年 モデル法」(1 9 9 1

年12

月制定,92

年12

月一 部改正,95年3

月大幅改正,20 0 0

年12

月大幅改正), 1

件のモデル規則 を「 1 9 9 2

年モデル規則」(1 9 9 2

年12

月制定) と表記す る。小雇用主医療保険の 改革については,中浜( 2 0 0 3 a,2 0 0 3 b,2 0 0 3

C,2 0 0 4 a)を参顔。

3)

個人医療保険の 「契約更新保証」「新契約加入保証」「契約前発病の免責 に対する制限」「契約の携行」については,中浜( 2 0 0 3 b)を参照。

アメ リカにおけ る個 人医療保 険の料率規制

2 9

同 じく 「契約更新保証」「新契約加入保証」「契約前発病の免責に対す る制 限」「契約の携行」「料率規制」「再保険プ ログラム (再保 険プール)

」につ いて定めている。同法は,以下「 1 9 9 6

年モデル法①」 と表記す る。なお

NAI C

は,次節 で叙述す る連邦法の1 9 9 6

年HI PA

法 の制定 を受 け て,2 0 0 0

年1 2

月に1 9 9 6

年 モデ ル法(丑を改正 した。 しか し,1 9 9 6

年HI PA

法は料率規制について定めていないために,1 9 9 6

年 モデル法① の料率規制 に関す る規定 はほ とん どまった く変更 していない。 そこで本稿 では,1 9 9 6

年3

月制走時の条文 を引用す る。② I ndi vi dualHe al t hI ns ur a nc ePo r t a bi l i t yMode lAc t( 1 9 9 6

年3

月制定)

このモデル法は個人医療保 険のみについて定めている。同法 も 「契約更 新保証」「新契約加入保証」「契約前発病 の免責 に対す る制 限」「契約 の携 行

」

「料率規制」について定めている (「再保 険プ ログラム (再保 険プー ル)」につ いては定めていない)。 しか し, 同法の料率規制 に関す る規定は,1 9 9 6

年 モデル法(丑の個人医療保 険の料率規制 に関す る規定 と大 き く異なっ ている。同法は,以下「 1 9 9 6

年 モデル法(勤」 と表記す る.NAI C

は,1 9 9 6

年 モデル法(》と同 じ く,2 0 0 0

年1 2

月 に1 9 9 6

年 モデ ル法② も改正 した。 しか し

,1 9 9 6

年モデル法②の料率規制に関す る規定はまっ た く変更 していない。そこで本稿 では,1 9 9 6

年3

月制定時の条文 を引用す る。③

Mo de lRe gul a t i o nt ol mpl e me ntt hel ndi vi dualHe al t hI ns ur anc e Po r t a bi l i t yMo de lAc t( 1 9 9 8

年6

月制定)このモデル規則は

,1 9 9 6

年 モデル法② を実施す るさいの細則について定 めている。同規則は,以下「 1 9 9 8

年 モデル規則」 と表記す る。NAI C

の医療保 険 ・マネ ジ ドケア委月会規制枠組専 門部会 は,2 0 0 0

年1 2

月に1 9 9 8

年 モデル規則の改正案 を起草 した( 2 0 0 5

年2

月時点で審議 中で3 0

あ る)。 しか し

,1 9 9 8

年 モデル規則 の料率規制 に関す る規 定 もほ とん ど まった く変更 していない。( 2 ) 1 9 9 6

年HI PA

法連 邦 政 府 は

,1 9 96

年8

月 にHeal t hI ns ur ancePor t abi l i t yand Ac c o unt a bi l i t yAc to f1 9 9 6( P. L. 1 0 4 ‑ 1 9 1

,以 下「 1 9 9 6

年HI PA

法」 と 表記す る) を制定 した (大部分の規定 は1 9 9 7

年7

月1

日施行)01 9 9 6

年HI PA

法 (第 Ⅰ編)は, 団体 医療保 険 と個 人医療保 険の改革 の ため に,1 9 7 4

年従業 月退職 所得保 障法( Empl oye eRe t i r e me ntI nc o me Se c ur i t yAc to f1 9 7 4 )

と公衆衛 生法( Publ i cHe al t hSe r vi c eAc t )を

修正 し,州政府が実施 しなければならない最低 限の基準 として,個 人,小 団体 (従業員2

人〜5 0

人),大 団体 に対す る 「契約更新保証」 な どの改革 の手段 について定めている。しか し,改革の手段の種類は,個人,小 団体,大団体 のあいだで異なっ ている。個人につ いては,「契約前発病 の免責 に対す る制 限」 と 「新 契約 加入保証」は,同法が定め る有資格個人に限定 している。 また 「契約の携 行」 と 「料率規制」については定めていない。

他方,州政府が個人医療保 険の料率 を規制す るさい,次章で叙述す るよ うに,保 険法 において

1 9 9 6

年HI PA

法 の有資格個 人が加 入す る医療保 険 とその他の個 人が加入す る医療保 険の料率規定 を別々に定めている場合が ある。1 9 9 6

年HI PA

法 が定 め る 「有 資格 個 人( e l i gi bl ei ndi vi dua l )

」 とは,( 丑( a

)個人が個人医療保 険の加入 を求め る日に,認定可能保険に加入 してい た期 間の総計が1 8

か月以上 である個 人であ り, また( b)

最後に加入 していた 医療保険が団体 医療保険 または政府保 険 または教会保険であった個人,② 団体 医療保 険 またはメデ ィケアまたはメディケイ ドの受給資格 を有 してお らず, その他 の医療保 険に も加入 していない個人,③最後に加入 していた 医療保険が保 険スポンサーの保 険料の不払いまたは詐欺 によって終了 しなアメリカにおけ る個人医療保 険の料率規制

3 1

か った個 人,④COBRA

の継続規定 または類似 した本州 のプ ログラムに 基づ いて医療保 険の継続 を選択 し, それが終 了 している個 人であ る( 4 2 U. S. C. § 3 0 0 gg‑ 4 1 ( b)を参照)0

「認定可能保 険

( c r e di t a bl ec ove r a ge )

」 とは,加入 していた医療保 険 の期 間を上記の1 8

か月間に算入で きる保険であ り,認定可能保険には団体 医療保険,個人医療保 険, メディケア, メディケイ ドな どほ とん どの医療 保 険が含 まれている。「政府保 険( go ve r nme nt alpl a n)

」 とは,連邦政府 機関,州 ・地方政府機関,国際機関が職員のために設立 または維持 してい る保 険 で あ る。「教 会保 険( c hur c hpl a n)

」 とは,教 会 また は教 会 の会 議 ・協会が職員 (またはその受取人)のために設立 し,維持 している保 険 である( 2 9U. S. C. § 1 0 0 2

(33),(34)を参照)0COBRA

とは,連邦法 の1 9 8 5

年 包括財 政調整 法( Cons ol i dat e dOmni ‑ busBudge tRe c o nc i l i a t i onAc to f1 9 8 5 )

であ る。同法 に よって,従業 員2 0

人以上の雇用主 (職員2 0

人以上の州 ・地方政府機関 も含む)は,従業 員 または扶養家族 に適格事 由( qual i f yi nge ve nt )

が生 じ,従業貞 または 扶養家族が医療保険の継続 を選択 した場合 には,医療保険の提供 を継続 し なければな らない。適格事由には,勤務 に関連す る事 由 (辞職,退職,解 雇による雇用の終了,医療保 険の加入資格 を喪失す ることになる勤務時間 の減少) と家族に関連す る事 由 (従業員の死亡や離婚 など)の2

種類があ る。勤務 関連事 由の場合 は1 8

か月間,家族関連事 由の場合 は3 6

か月間,医 療保険が継続 され る。また,大部分の州政府 も州保 険法で団体 医療保険の継続について定めて いる。州保険法は,従業員

1 9

人以下の団体の従業員に対す る医療保険の継 続やCOBRA

よ りも長期 の医療保 険の継続期 間な どにつ いて規定 している。

3.NAI C

の料率 規制( 1 ) 1 9 9 6

年モデル法(む1 9 96

年 モデル法(丑は,「地域」「家族構成」「年齢」の3

つ の危険要 因の みの使用 を認めてい る (第5

条A

項( 1)

を参照)。そ して,年齢 の使用 に よって生 じる料率の格差 を一定の範囲内に制限 している。つ ま り,年齢の 使用によって生 じる料率 の格差は制限 しているが,地域 と家族構成の使用 によって生 じる料率 の格差は制限 していない。「地域」は,医療保 険の料率 を調整す るために使用 され,保 険監督官に よって設定 され る (第

3

条P

項 を参照)。保 険監督官は,保 険者が地域 を 区分す る方法 を規定す る規則 を制定す るこ とが で きる (第5 条 F

項( 2)

を 参照)0 「地域」に関す るモデル法の規制 は,地域 の細分化 を禁止 し,地域 料率( t e r r i t o r i alr a t i ng)

による危険選択 を防止す ることを意図 している(第

5

条F

項Dr a f t i ngNo t e

を参照)。モデル法は,上記の ように地域の設定方法 を各州 (保 険監督官)にゆだ

ね て い るが,他 方 で各 州 に対 して 「郡

( c ount y)

」 と 「郵 便 番 号( ZI P c ode )

が最初 の3

桁 の地域」の うちの広 いほ う以上 で (た とえば 「郡」のほ うが広 い場合 には最小 の区分 を 「郡」で),地域 を設定す るように奨 励 している (第

5

条F

項Dr a f t i ngNo t e

を参照)。「年齢」による料率の調整は,保 険者は

1 9

歳か ら始 まる1

歳の年齢階層( a gebr ac ke t s )

を使用す るこ とが で きる (第5

条A

項( 2 )

を参願)。 そ し て,本法の制定後最初 の2

年間は,すべ ての年齢階層の料率 は最低の年齢 階層の料率 の400%以内でなければな らない。その次の 3

年間は,すべ て の年齢階層の料率 は最低 の年齢階層の料率 の300%以内でなければな らな

い。本法の制定後5

年以降は,すべ ての年齢階層の料率 は最低 の年齢階層 の料率 の200%以内でなければな らない (第5

条A

項(5 )

を参照)0なお,小雇用主医療保険について定めた

1 99 5

年モデル法の年齢階層の規 定 と比較す ると,年齢階層間の料率聴差に対す る制限は1 9 9 5

年 モデル法 とア メ リカにおけ る個 人医療保 険の料率規制

3 3

同 じであ るが, それ ぞれの年齢 階層 の年齢幅 は異 な ってい る。1 9 9 5

年 モデ ル法 は 「年齢 に よる調整 は5

年未満 の年齢 階層 を使用 してはな らず, また これ らは3 0

歳か ら始 ま り,6 5

歳 で終 わ らなければな らない」 と定 めてい る。つ ま り保 険者 は, それ ぞれの年齢 階層 において

5

年 以上 の年齢幅 を設定 し なければ な らない。握病率

( mor bi di t y)は,一般 に年 齢 とともに上 昇 す る。 したが って個

人 医療保 険の場合,保 険金支 払額 は加 入者 の年齢 の上昇 に ともなって増加 す る。 それ に対 して団体 医療保 険の場合 には, 高齢 の従業員 が退職 し,若 年 の従 業員が雇用 され るこ とに よって団体 の平均年齢 は比較 的安定 的 に推 移 す るため に,保 険金支 払額 の増加 とい う問題 は一般 に生 じない4)。 その ため に, モデル法 は年齢 階層 の年齢幅 につ いて,個 人医療保 険 と小 雇用主 医療保 険 で異 なった規定 を定め てい る (個 人保 医療保 険 では,年齢幅 の設 定 にお いて比較 的大 きな柔軟性 を保 険者 に認め てい る)0「家族構成」 とは,(∋本 人,(診本 人 ・配偶 者 ・子供,③本 人 と配偶 者,

④ 本 人 と子供,⑤ 子供 の み, で あ る (第3条 0項 を参 照)。つ ま り,保 険者 は家族構成 を

5

つ に区分 し, それ ぞれ につ いて料率 を設定 す る (料率 に格差 をつ け る) こ とが で きる。 しか し,② と④ と6)において 「子供 の人 数」 に よって料率 に格 差 をつ け るこ とはで きない。 また,1 9 9 6

年 モデル法① は 「性

別

」 の使用 を禁 止 してい る。 したが って,保 険者 は① と④ にお い て 「本 人の性別」 に よって料率 に格差 をつ け る (料率 を細分化 す る) こ と もで きない。他 方,保 険者 は 「子供 のみ」 の医療保 険に対 して もっ とも低 い 「大 人」 の料率 を適用す るこ とが で きる (第5

条A

項( 3)

を参照)0料率 の変 更 (引 き上 げ) につ いては,①有 資格 者 の家族構成 の変化 と②

4)

ただ し, この間題 は団体規模 によって生 じうる。小雇用主医療保険では, 従業月が少ないために団体の平均年齢が上昇 し,保 険金支払額が増加す る 可能性がある。なお,1 9 9 5

年 モデル法は 「団体規模」の使用 を認めている (ただ し,1 9 9 2

年モデル規則はその使用によって生 じる料率の格差 を2 0 %

以 内に制限 している)03 4

有資格者の要望 による医療保険の変更 を反映 させ るための料率 の変更 を除 いて

, 1

年以内に料率 を調整す るこ とはで きない (第5

条B

項 を参照)。料率 の引 き上 げ率 につ いては定 めて いない (制 限 して いない)。 なお,

「有資格 者

( e l i gi bl ep e r s o n)

」 とは,本州 の居住者 であ り,雇用主提供 団体 医療保 険の加入資格 を有 していない者である (第3

条M

項 を参照)0 保険者は,個人医療保険において も,異なる販売 システムを採用 してい る場合,医療保 険を他 の保険者か ら取得 した場合,HMO

商品 とインデム ニティ商品の ように商品設計が大 きく異なる場合,別個 の契約 クラス (契 約ブロック) を設定 して きた。また,料率 を算出す るさい,い くつかの合理的 ・客観的な危険要 因を組 み合 わせ て階層 を設定 し, それぞれの階層に多数 の加入者の平均的な保 険 金支払実績 を割 り当てて料率 (マニュアル料率) を算出す る階層料率方式

( t i e rr a t i n g)

を採用 して きた。そ して,契約 を更新す るさい,「危険特性 (健康状態,保 険金支払実績,契約の継続期 間)

」 を使用 し,マニュアル料 率 を割 り増 しまたは割 り引 きす ることによってそれぞれの加入者の料率 を 決定す る (新契約加入時に料率 を低 く設定 し,契約更新時に健康状態や保 険金支払実績が悪化 してい る加 入者の料率 を引 き上 げ る)継続料率方式( d u r a t i o n a lr a t i n g)

を採用 して きた。1 9 9 6

年 モデル法(丑は,小雇用主医療保険について定めた1 9 9 5

年 モデル法 と同 じ調整地域料率方式( a d j u s t e dc o mmu n i t yr a t i n g)

を採用 してお り, 規制 内容 も総 じて同 じである。つ ま り,1 9 9 6

年 モデル法①が個人医療保険 で定めている調整地域料率方式の特徴 は,第 1に,別個の契約 クラス (契 約 ブロック)の設定 を禁止 していることであるO第2

に,保 険者が使用で きる危険要 因の種類 を大幅に制限 し,階層料率方式で生 じる リスク細分化 を大幅に抑制 していることである。第3

に,危険特性の使用 を禁止す るこ とによって,継続料率方式の採用 を禁止 していることであるOア メ リカにおけ る個 人医療保険の料率規制

3 5

( 2 ) 1 9 9 6年モデル法(訂

1 9 9 6

年 モデル法(参は,保 険契約 の ブ ロック( bl o c ko fbus i ne s s

:以下「契約 ブロック」 と表記す る) を 「規則 で認め られた,本人 と扶養 家族 の 別個のグループ化」 と定義 している (第

3

条F

項 を参照) 01 9 9 8

年 モデル 規則 では,保 険者 は①販売 システム,②保 険の種 類( pol i c yf o r m)

,③ 直接引 き受けたまたは他の会社か ら取得 した契約,④保 険監督官が認可 し たその他 の著 しい特徴, に基づ いて契約 ブロックの分類方法 を決定す る (第4

条A項 を参照)。保 険者は,契約 ブロックを 9

つ まで設定す るこ と がで きる (第 4条C

項 を参照)0それぞれの契約ブロックに対 して,単一の同一料率 は

1

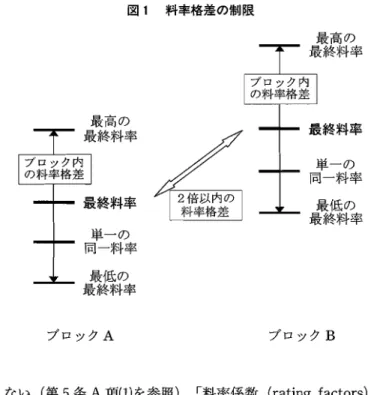

つでなければな らない。保 険者は,料率決定特性 と給付設計に基づ く料率係数 によっての み単一の同一料率 を調整 しなければならない。そ して,料率決定特性 と給 付設計による調整後, いかなる契約 ブロックの料率 も,他 のいかなる契約 ブ ロックの料率 を100%超上 回って は な らない (

以上,第5

条A項( 1 )

と1 9 9 8

年 モデル規則第6

条A

項( 2 ) (

C) ,( d )

を参殿)。つ ま り,契約 ブロック間 の料率 の格差 を2

倍以内に制限 している (図1

を参頗5))0「単 一 の 同一料 率

( s i ngl eu ni f o r m r at e )

」 とは, それ ぞれ の契約 ブ ロックの料率 であ り,加入者に対す る最終料率が料率係数 を使用 して計算 され る料率 であ る( 1 9 9 8

年 モデル規則第3

条L

項 を参照)。「料率決定特 性( r at i ngc ha r ac t e r i s t i c s )

」 とは,①家族構成,②地域,③年齢階層,④規則 で認め られたその他 の特性, である (第

3

条A

A 項 を参照)。家族 構成の区分,地域の区分,年齢階層の規定 は,1 9 9 6

年モデル法① と同 じで あ る。料 率 決定 特 性 には,① 継 続 ・階 層 料 率 方 式( dur a t i onalo rt i e r r a t i ng)

または②新契約加入後の健康状態 または保 険金支払実績の変化 は5 ) 図 1

では,単一の同一料率 と最高の最終料率の格差のほうが単一の同一 料率 と最低の最終料率の格差 よりも大 きくなっている。両者の格差の差異 は,NAI C( 2 0 0 2 )

に掲載されている家族構成,地域,年齢階層の料率係数 の事例 を参考にして作成 している。図 1

料率格差の制限ブ

ロックA ブロック B含 まれない (第

5

条A

項( 1 )

を参照)。「料率係数( r a t i ngf ac t o r s )

」 とは, 料率 設定係数 と給付 設計( be ne f i tde s i gn)

に基づ く係数 であ り,最終料 率 を決定す るために単一の同一料率 に通用 される係数 である( 1 9 9 8

年モデ ル規則第3

条H

項 を参照)0料率の変更 (引 き上げ)については,保 険者は,単一の同一料率 を

1

年 以内に変更す るこ とはで きない。 また,①本人の家族構成の変化 と②本人 の要望 による医療保 険の変更の場合 を除いて,加入者に課 され る料率 を1

年以内に変更す ることはで きない (第5 条 F

項 を参頗)0さらに, ある契約 ブロックに通用 され る年間の料率 の変化額 (料率決定 要 因 と給付設計の調整後 で, 当該契約 ブロックの保 険金支払実績 または健 康状態 に よる変化額)は,他 のいか なる契約 ブ ロックの料率 の変化額 を

1 5%

超上 回ってはな らない (第5

条B

項 を参照)。つ ま り,契約 ブロック 間の料率 の引 き上 げ額の格差 を1 5%

以内に制限 している。ア メ リカにおけ る個 人医療保 険の料率規制

3 7

モデル法が定め る料率設定方法 (料率規制)では,保険者はまず, た と えば異なる販売 システムを採用 している場合や 医療保 険の種類が異なる場 令,別個 の契約 ブロックを設定す る。次に,保険者はそれぞれの契約 ブロックについて,基準 となる (料率係 数 を

1

とす る)「料率決定特性 (‑家族構成,地域,年齢階層)」 と 「給付 設計 (‑医療保 険の種類, 自己負担額,給付 内容)

」の料率 を算 出す る。この料率が 「単一の同一料率」である。そ して, それぞれの料率決定特性 と給付設計の料率係数 を 「単一の同一料率」に適用 し,契約 ブロック内の それぞれの加入者 (契約)の 「最終料率」 を決定す る。 その場合,契約 ブ ロック間において,料率決定特性 と給付設計が類似 した加入者 (契約)の 最終料率の格差は

2

倍以下でなければな らない。1 9 9 6

年 モデル法(参が定め る料率規制の特徴 は,第1

に,契約 7oロックの 設定 を認めてい るこ とであ る。 これは,小雇用主医療保 険で料率幅方式( r a t i n gba n d s )

を採用 している1 9 9 2

年 モデル法 と同 じである。第

2

に, それぞれの加入者の料率 を決定す るさい,保 険者が 「単一の同 一料率」に適用す る 「料率決定特性」 として,「家族椅成」

「地域」

「年齢」のみ を認めていることである。 これは,小雇用主医療保 険で調整地域料率 方式 を採用 している

1 9 9 5

年モデル法 と同 じである (また前節の1 9 9 6

年 モデ ル法(むとも同 じである)。換言すれば,1 9 9 6

年 モデル法② は,保 険者が使 用 できる危険要 因の種類 を1 9 9 2

年 モデル法 よ りも厳 しく制 限 していること である。1 9 9 2

年 モデル法は,保 険者がマニュアル料率 を算出す るさいに使 用 で きる危険要 因‑

「被保 険者 の特性」 と して,「年齢」

「性別」

「産業」「地域」「家族構成」「団体規模」 を認めている。

第

3

に,契約ブロック内におけ る料率 の格差は制限 していないことであ る (ただ し,年齢 の使用 に よって生 じる料率 の格 差 は制 限 して い る)。1 9 9 2

年 モデル法 も,保 険者がマニュアル料率 を算 出す るさい,「被保 険者 の特性」の使用によって生 じる格差 を制限 していない (ただ し,産業 と団 体規模の使用によって生 じる料率 の格差 は制限 している)0第 4

に,契約 ブロック間における料率決定特性 と給付設計が類似 した加 入者の料率 の格差 を制限 していることである。加入者間の料率 の格差 を制 限す るさい, その加入者 を 「料率決定特性 と給付設計が類似 した」加入者 としている点は,1 9 9 2

年 モデル法 と類似 している。1 9 9 2

年 モデル法は 「同 じ医療保険に加入 し,被保険者の特性が類似 した」小雇用主 と定めている。しか し,危険要 因の使用によって生 じる料率 の格差 を制限す るさい, そ の危険要 因を 「家族構成」「地域」 「年齢」 としている点は

,1 9 9 2

年 モデル 法 と異なっている。1 9 9 2

年 モデル法 は,「危険特性」であ る 「健康状態」「保 険金支払実績」「契約の継続期 間」の使用 によって生 じる料率の格差 を 制限 してお り,「被保 険者の特性」に含 まれ る 「家族構成」「地域」「年齢」

の使用によって生 じる料率 の格差 は制限 していない。

料率設定方式の基本的種類には,料率幅方式,調整地域料率方式,純粋 地域料率 方式が あ る。上記の よ うに,小雇用主 医療保 険につ いて定め た

1 9 9 2

年 モデル法は料率幅方式 を,1 9 9 5

年 モデル法は調整地域料率方式 を採 用 している (モデル法は,純粋地域料率方式は採用 していない)0料率幅方式 と地域料率方式 (調整地域料率方式 と純粋地域料率方式)の 基本的相違は,(》契約 クラスの設定 を認めているか どうか,(卦健康状態, 保 険金支払実績,契約の継続期 間の使用 を認めているか どうか, にある。

料率格差の抑制の観点か らみた場合,① と②の うち, よ り重要 な相違は② である。それは,健康状態,保険金支払実績,契約の継続期 間の使用は加 入者間で大幅 な料率 の格差 を生 じさせ るためであ り, したがって リスクの 高い加入者の保 険料負担可能性 によ り大 きな影響 を与 えるためである0

(彰については,料率幅方式は認めているのに対 して,地域料率方式は認 めていない。(参については,料率幅方式は認めている (しか しそれによっ て生 じる料率 の格差 を制限 している)のに対 して,地域料率方式は認めて いない。なお,調整地域料率方式 と純粋地域料率方式の相違 は,年齢の使 用 を認めているか どうかにある (調整地域料率方式は認めているが,純粋 地域料率方式は認めていない)0

アメ リカにおけ る個 人医療保 険の料率規制

3 9 1 9 9 6年 モデル法② は,第1

に,契約 ブロックの設定 を認めている。第2

に,料率 を変更す る (引 き上げる) さい,保険金支払実績 または健康状態

を使用 して加入者の料率 (最終料率) を引 き上 げることを認めている。 し

たがって, 同法は料率幅方式 を採用 しているといえる。

しか し

,1 9 9 6

年モデル法② は,同 じ料率幅方式 を採用 している1 9 9 2

年 モ デル法 と以下の点において大 きく異なっている。第1

に,1 9 9 6

年 モデル法② は,ある料率期 間における加入者の料率 を決定す るさい,健康状態,煤 険金支払実績,契約の継続期間の使用 は認めていないことである (これ ら の危険要 因は 「料率決定特性」には含 まれない)。 それに対 して

1 9 9 2

年 モ デル法は, それぞれの小雇用主の健康状態,保 険金支払実績,契約 の継続 期 間を使用 して小雇用主の料率に格差 をつけ ることを認めている。なお, 料率期 間( r a t i n gp e r i o d )

」 とは,保 険者によって設定 され る保 険料率 が 有効 であ るとみなされ る期 間であ る (第3

条BB

項 を参照)。上記の よ う に保険者は 「単一の同一料率」 と加入者の 「最終料率」 を1

年以内に変更 で きないことか ら,料率期間は1

年 である。第

2

に,1 9 9 2

年 モデル法は,料率 を変更す る (引 き上げ る) さいに も, それぞれの小雇用主の健康状態,保険金支払実績,契約の継続期 間を使用 す ることを認めている。他方,1 9 9 6

年 モデル法② も,保険金支払実績 また は健康状態 を使用 して加入者の料率 (最終料率) を引 き上げ ることを認め ている。 しか し,保険金支払実績 または健康状態は 「契約 ブロック」の保 険金支 払実績 または健康状態であ り, したが って料率 の引 き上げは契約 ブ ロック内の加入者全体 に適用 され ることである。つ ま り, それぞれの加入 者の保 険金支払実績 または健康状態は,加入者の最終料率に直接反映 され ないことである。4.

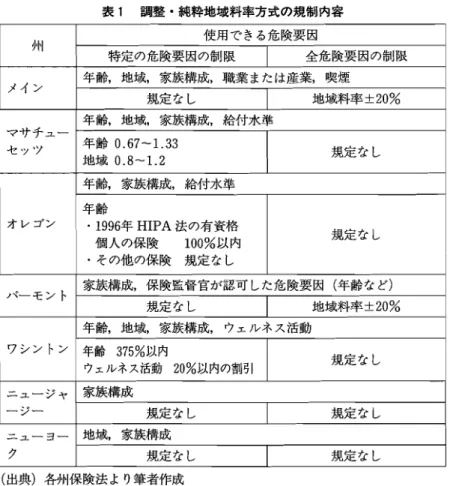

各州 の料率 規制(1)調整 ・純粋地域料率方式

2 0 0 4

年において,1

9州が個人医療保 険の料率規制 を実施 している。 その表 1 調整 ・純粋地域料率方式の規制内容

州 使用で きる危険要 因

年齢,地域,家族構成,職業 または産業,喫煙

マサチュー

セ ッツ 年齢,地域,家族構成,給付水準 年齢

・1 9 9 6 年 HⅠ PA 法の有資格 個人の保険 1 0 0% 以内

・その他の保険 規定 なし

バーモン ト 家族構成,保険監督官が認可 した危険要 因 ( 年齢 など) 規定 なし 地域料率 ±2 0%

ワシン トン 年齢,地域,家族構成, ウエルネス活動

年齢 ウエルネス活動 3 7 5 % 以内 2 0 % 以内の割引 規定 な し ニュー ン ′ヤ

‑

ン/‑家族構成 規定 な し 規定 な し

ニ ユ

ク ‑ ヨ‑ 地域,家族構成 ( 出典)各州保険法 よ り筆者作成

うち 5 州 は調整 地域料率 方 式 を ,2 州 は純粋 地域料率 方式 を採 用 して い る

(表1 を参照 )0

① メイ ン州

メイ ン州 は 「 年 齢

」「 地域

」「 家族構 成

」「 職 業 または産業

」「喫煙」 の 5

つ の危 険要 因の使 用 を認 め て い る。他 方, 「 性 別

」「健康状 態」「 保 険金 支

払実績」「契約 の継 続期 間」 の使 用 を明示 的 に禁 止 して い る。 そ して, 危

険要 因の使 用 に よって生 じる料率 の格 差 を 「 地域 料率 ±20% 」 以 内に制 限

ア メリカにおけ る個 人医療保 険の料率規制

4 1

してい る。 「地域料率( c o mmu ni t yr a t e )

」 とは,上記 の5

つ の危 険要 因 に よる調整前の,すべ ての有資格個 人に課 され る料率 であ る (メイン州保 険法第273 6‑ C 条 1

項B

を参照)。②マサチュー セ ッツ州

マサチュー セ ッツ州 は 「年齢」 「地域」「家族構成」 の使用 を認めてい る。

そ して年齢 と地域 の使用 に よって生 じる料率 の格差 をそれぞれ0

. 6 7 ‑ 1. 3 3

と0.8 ‑ 1. 2

の範国内に制 限 してい る。

③ オレゴン州

オレゴン州 は 「年齢」 と 「家族構成」 のみの使用 を認めてい る。 そ して,

1 9 9 6

年HI PA

法が定め る有 資格個 人が加 入す る医療保 険 に対 して,年齢 の使用 に よって生 じる料率 の格差 を10 0%以 内に制 限 してい る。 その他 の

医療保 険に対 しては制 限 していないO④バー モン ト州

バー モン ト州 は 「家族構成」 と保 険監督官が認可 したその他 の危険要 因 (年齢 な ど)の使用 を認めて いる。 そ して,危険要 因の使用 に よって生 じ る料率 の格差 を 「地域料率

±2 0%」以内に制 限 してい る。

⑤ ワシン トン州

ワシン トン州 は 「年齢」 「地域」 「家族構成」「ウェルネ ス活動」の使 用 を認めてい る。 そ して,年齢 の使用 に よって生 じる料率 の格 差 を

37 5%以

内に, ウェルネス活動 に よる料率 の割引率 を20%以 内に制 限 している。 同

州の個 人医療保 険の料率規制 は,小雇用主医療保険 と同 じであるO⑥ニュー ジャー ジー州

ニュー ジャー ジー州 は 「家族構成」のみの使用 を認めてお り

,

したが って純粋地域料率方式 を採用 している。つ ま り, 医療保 険の種類 と家族構成 が同 じ加入者の料率 は同一 である。

(診ニュー ヨー ク州

ニュー ヨー ク州 は 「地域」 と 「家族構成」のみの使用 を認めてお り, 同 州 も純粋地域料率方式 を採用 している。

州政府が個人医療保 険で採用 している調整地域料率方式の特徴 は,第

1

に,次節の料率幅方式 と比較 した場合,①保 険者に使用 を認めている危険 要因の種類 と②年齢の使用によって生 じる料率 の格差 を制限 している点に おいて,1 9 9 6

年 モデル法①が定め る規制方法 ・内容 と類似 していることで ある。第 2に,州政府が小雇用主医療保 険で採用 している調整地域料率方式 と 比較 した場合,保険者が使用で きる危険要因の種類 を小雇用主医療保険 よ りも厳 しく制限 していることである。つ ま り,個 人医療保 険のほ うをよ り 厳 しく規制 していることである。

個人医療保 険で調整地域料率方式 または純粋地域料率方式 を採用 してい る州 のほ とん どは,小雇用主医療保 険で も調整地域料率方式 または純粋地 域料率方式 を採用 している。バーモン ト州のみ,小雇用主医療保 険では純 粋地域料率方式 を採用 している。つ ま り同州 は,小雇用主医療保険のほ う

をよ り厳 しく規制 している。

( 2)

料率幅方式個人医療保 険の料率規制 を実施 している

1 9

州の うち,1

2州が料率幅方式 を採用 している。個人医療保険の料率規制 を実施 している州数 は,小雇用 主医療保 険の料率規制 を実施 している州数( 48

州) よ りもかな り少 ない。しか し,小雇用主医療保 険で多 くの州 (34州)が料率幅方式 を採用 してい るの と同 じく,個人医療保険で も多 くの州は料率幅方式 を採用 している。

ア メ ))カにおけ る個 人医療保 険の料率規制

4 3 表 2 料率幅方式の規制内容( D

州 対象者 対象の 使用できる危険要因

保険 ( 人口統計的 .その他の客観的要因) カ リフォルニア HⅠ PAA 2 種類 規定な し

アイダホ 全個人 全保険 年齢,性別,地域,喫煙 アイオワ 全個人 全保険 明示 ( 列挙)な し

ケンタッキー 仝個人 全保険 年齢,性別,地域,職業 または産 莱

メリーラン ド HⅠ PAA 2 種類 規定なし

ミネソタ 仝個人 全保険 年齢,地域,家族構成,職業

ネバデ 全個人 全保険 年齢,性別,地域,家族構成,職 年齢,家族構成,喫煙 莱 ニュー‑ ンプシヤー 全個人 仝保険

ニューメキシコ 全個人 仝保険 年齢,性別,地域,家族構成,吹 規定なし 痩

( 注) HI PAA‑1 9 9 6 年 HI PA 法が定める有資格個人 ( 出典)各州保険法 より筆者作成

州政府 が個 人医療保 険 で採用 して い る料率幅方式 の特徴 は,前節 の調整 地域料率 方式 と比較 した場合 ,第 1に,保 険者 に使用 を認め てい る危険要 因の種 類 が 多い こ とであ る ( 表 2 を参 照)。 この点 は,小 雇用 主 医療保 険 の場合 と同 じであ るO 第 2 に,料率格差の制 限方法が 1 9 96 年 モデル法( 参の それ と大 き く異 なって い るこ とであ る ( この点後述)0

また,州政府が小 雇用主医療保 険で採用 して いる料率 幅方式 と比較 した 場合, 以下 の点 にお いて 1 9 9 6 年 モデル法② が定め る規制 方法 ・内容 と大 き く異 なってい るこ とであ る。 第 1 に,個 人医療 医保 険では, ほ とん どの州 は契約 ブ ロ ックの定義,種額,数 につ いて定め ていない こ とであ る ( 表 3

を参照)。小 雇用主 医療保 険では, 多 くの州 はそれ らにつ いて定め てい る。

4 4

表 3

料率幅方式の規制内容(む州 契約ブロック

定義 種類 数

カ リフォルニア な し 規定なし 規定なし アイダホ なし 規定な し 規定なし アイオワ あ り

1

つ 規定なし ケンタッキー あ り3

つ 規定なし メリー ラン ド なし 規定な し 規定なし ミネソタ なし 規定なし 規定なし ネバデ なし 規定な し 規定なし ニュー‑ ンプシヤー なし 規定な し 規定なし ニュー メキシコ なし 規定な し 規定なし オ‑ イオ なし 規定なし 規定なし サウスダコタ あ り2

つ3

つ (出典)各州保険法 より筆者作成第

2

に,個 人医療保 険では,料率格差 の制 限につ いて19 96

年 モデル法② と基本的に同 じ規制 方法 を採用 してい る州 は, ネバ ダ州 のみ であ るこ とで あ る。小雇用主 医療保 険では, ほ とん どのJ,l・1

.Iは19 9 2

年 モデル法 と同 じ規制 方法 を採用 してい る。ネバ ダ州 は,料率 決定特性 と給付 設計 に よる調整後,契約 ブ ロ ック間に お いて料率決定特性 と給付 設計 が類似 した加 入者 の料率 の格 差 を5

0%以 内

に制 限 してい る (同州 は,19 9 7

年 の制定 時 には料率 の格差 を19 9 6

年 モデル 法(参と同 じ1 0 0%以 内に制 限 して いたが,1 9 9 9

年 の改正 に よって50%以 内

に変 更 してい る)。 また,保 険者 が保 険料率 を算定 す るさいに危 険要 因 と して 「健康 状 態」 を使用す る場合 には,最 高の料率係数 を最低 の料率係数 の75%以 内に制 限 してい る ( 1 99 6

年 モデル法(卦は この点 につ いて定 め てい ない)。料率 の変 更 (引 き上 げ) に関す る規定 は,19 9 6

年 モデル法② と同 じであ る。ア イオワ州 も

,1 9 9 6

年 モデル法② と比較 的類似 した規制方法 を採用 してアメ リカにおける個人医療保 険の料率規制

4 5

いる。 同州 は,①料率決定特性 と給付 設計 に よる調整後,契約 ブロ ック間 の届 出料率 の格差 を2 0%以 内に制 限 して い る。「

届 出料率( f i l edr at e) 」

とは, それぞれの契約 ブロックにおいて,料率決定特性が類似 したすべ て の個 人に課 され る料率 であ る (ア イオワ保 険法第51

3 C. 3 条 1 0

項 を参照)0「料率決定特性」 とは,保 険者が個 人に対す る保 険料率 を決定す るさいに 考 慮 し,保 険監督 官が認可 した人 口統計 的特性 であ る

( 51 3 C. 3

条16

項 を 参照)0(診料率決定特性 に関わ る危 険要 因 よる契約 ブ ロック間の届 出料率 の格差 を3 0%以 内に制 限 してい る。③保 険監督官が認可 したその他 の特性

に関わ る危険要 因 よる契約 ブ ロック間の届 出料率 の格差 を3 0%以 内に制 限

してい る。④料率 の変更 (引 き上 げ) に関す る規定 は,199 6

年 モデル法② と同 じであ る。他 方, 5州 (ア イダ ホ, ケ ンタッキー, ミネ ソタ,サ ウス ダ コタ,ユ

表 4

料率幅方式の規制内容(卦州 料率格差の制限

契約ブロック内 契約ブロック間 カ リフォルニア 標準保険料の1

7 0 %

規定なしアイダホ 指標料率±5

0 %

規定なしアイオワ 規定なし 届出料率の2

0 %と 3 0 %

ケンタッキー‑ 拍標料率±35 % 1 0 %

メリーラン ド

2 0 0%

規定なしミネソタ 指標料率±2

5 %

規定なしネバデ

7 5 % 5 0%

ニュー‑ン7○シヤー 健康状態

1. 5:1

規定なしニューメキシコ 規定なし 規定なし

オ‑イオ 新契約の最高料率の2.

5 倍

規定なし サウスダコタ 指標料率±30 % 2 0%

(注)料率格差の制限は,アイオワ州 とネバダ州の 「契約ブロック間」 を除 き,健康状態 ・保険金支払実績 ・契約の継続期間に対する制限 (出典)各州保険法より筆者作成

タ)は,1

99 2

年 モデル法が定め る料率幅方式 と基本的に同 じ規制方法 を採 用 している (表4を参照)。つ ま り, これ らの州 は,小雇用主医療保 険 と

同 じ規制方法 を個人医療保 険で も採用 している。

NAI

Cに よれば,19 9 6

年 モデル法(参は1

州 の既存の法律 に基づ いて作 成 されている6)。上記の ように,1 99 6

年 モデル法② と基本 的に同 じ規制方 法 を採用 している州 はネバ ダ州のみである。 しか し,同州が料率規制に関 す る法律 を制定 した (保険法 を改正 した)のは19 97

年である。 したが って 同州 は,19 9 6

年 モデル法② に基づ いて料率規制 に関す る法律 を制定 した (保険法 を改正 した) もの と考 えられ るO他方,アイオワ州 も

1 9 9 6

年 モデル法(塾と比較的類似 した規制方法 を採用 している。 同州が料率規制 に関す る法律 を制定 した (保 険法 を改正 した) のは19 9 5

年である。 したがって,上記の1

州 はアイオワ州 であると判断できる7)

0

なお,個人医療保険の料率規制 を実施 している州のほぼ半数 は,1

9 9 6

年 モデル法G)と19 96

年モデル法②が制定 され る前に料率規制 に関す る法律 を 制定 し (保険法 を改正 し),実施 している (図2

を参照)0個 人医療保険で料率幅方式 を採用 している州の大部分

( 1 0

州)は,小雇 用主医療保 険で も料率幅方式 を採用 している。つ ま り,小雇用主医療保 険 と個人医療保 険の双方の料率規制 を実施 している州の大部分 は,両保険で 同 じ方式 を採用 している。ニュー‑ ンプシャー州 とメ リー ラン ド州 は,小雇用主医療保険では調整 地域料率方式 を採用 している.ニュー‑ ンプ シャー州 は 「年齢」「健康状 態」「喫煙」の使用 を認めているが, これ らの危険要 因の使用 に よって生

6 ) NAI C ( 2 0 0 2 ) ,p. 9 .

7 )

この点は,1 9 9 5

年12

月と96年3

月に開催 されたNAICの医療保険委貞会 規制枠組専門部会の議事録か らも確認できるoNA lC, 1 995 Py 1 0 C e e di n gs

,4 t hQuar t e r ,pp. 8 1 8 ‑ 8 2 2;NAI C, 1996 P7 T O C e e di ngs , 1 s tQuar t er ,pp. 6 3 0 ‑

6 3 9 .

ア メ リカにおけ る個 人医療保険の料率規制

4 7 図 2 1 9 9 0

年代後半に料率規制を実施 している州数数

8 6 4 2 0 8 6 4 2 0

日州‖l 1 1 1 1

■

1 995

年1 996

年1 997

年1 998

年1 999

年 同調整地域料率方式 口純粋地域料率方式 Ir料率幅方式 Jj合計( 出典) Chol l e t ,Ki r ka ndSi mo n ( 2 0 0 0 )

じる最大限の保 険料 の格差 をそれぞれ

「 4:1 」「 1. 5:1 」「 1. 5:1

」 に制 限 している。 なお同州 は,1 9 9 4

年の制定時には健康状 態の使用 を禁止 してい た (したが って調整地域料率 方式 を採用 してい た)が,2 0 01

年 の改正 に よって健康状態の使用 を認めている (つ ま り料率幅方式に変更 してい る)05. むす び

全米保 険監督官協会

( NAI C)

は,1 9 9 0

年代後半 に個 人医療保 険の改革 のためのモデル法 とモデル規則 も制定 し,料率規制 について定めた。 モデ ル法は,個 人医療保険において も調整地域料率方式 と料率幅方式 を採用 し ている。モデル法が定め る調整地域料率方式の特徴 は,小雇用主医療保 険 と同 じ であるOつ ま り,第

1

に,別個 の契約 クラス (契約 ブ ロック)の設定 を禁 止 してい ることである。第2

に,保 険者が使用 で きる危険要 因の種類 を大 幅に制限 し,階層料率方式で生 じる リスク細分化 を大幅 に抑制 してい るこ4 8

とである。第

3

に,危険特性の使用 を禁止す ることによって,継続料率方 式の採用 を禁止 していることである。他方,料率幅方式の特徴は,第

1

に,別個 の契約 クラスの設定 を認めて いることである。 この点は,小雇用主医療保険 と同 じである。しか し第2に,料率の格差に対す る制限は,小雇用主医療保険 と以下の

2

つ点において大 きく異なっていることである。第1

に, ある料率期 間に おけ る加入者の料率 を決定す るさい, それぞれの加入者の健康状態,保 険 金支払実績,契約 の継続期間の使用は認めていないことである。第2に, 料率 を変更す る (引 き上 げる) さい,使用す る保 険金支払実績 または健康 状態は 「契約 ブロック」の保険金支払実績 または健康状態であることであ る。つ ま り,料率の引 き上げは契約 ブロック内の加入者全体 に適用 され, それぞれの加入者の保 険金支払実績 または健康状態は加入者の料率 に直接 反映 されないこ とである。2 0 0 4

年において1 9

州が個人医療保 険の料率規制 を実施 している。 その う ち5

州 は調整地域料率方式 を, 2州は純粋地域料率方式 を,1 2

州は料率幅 方式 を採用 している。個 人医療保 険の料率規制 を実施 している州の特徴 は,第

1

に,小雇用主 医療保 険の料率規制 を実施 している州数 (48州) よ りもかな り少 ないこと である。第2に,小雇用主医療保 険で多 くの州 (34州)が料率幅方式 を採 用 しているの と同 じく,個人医療保険で も多 くの州 は料率幅方式 を採用 し ていることである。第3

に,個 人医療保険で料率規制 を実施 している州の 大部分は,小雇用主医療保 険 と同 じ料率設定方式 を個人医療保 険で も採用していることである。

また,州政府が個 人医療保険で採用 している調整地域料率方式の特徴 は, 第

1

に,料率幅方式 と比較 した場合,①保 険者に使用 を認めている危険要 因の種類 と(参年齢の使用によって生 じる料率の格差 を制限 している点にお いて, モデル法が定め る規制方法 ・規制 内容 と類似 していることであるC 第2

に,州政府が小雇用主医療保 険で採用 している調整地域料率方式 と比ア メ リカにおけ る個 人医療保険の料率規制

4 9

較 した場合,保険者が使用で きる危険要 因の種類 をよ り厳 しく制限 していることである。

他方,州政府が個人医療保険で採用 している料率幅方式の特徴 は,第

1

に,調整地域料率方式 と比較 した場合,①保 険者に使用 を認めている危険 要 因の種類が多いこと,(勤料率格差の制限方法がモデル法のそれ と大 き く 異なっていることである。第

2

に,州政府が小雇用主医療保 険で採用 している料率幅方式 と比較 し た場合,(丑ほ とん どの州は契約ブロックの定義,種類,数につ いて定めて いない点,(卦1 996

年モデル法② と基本的に同 じ規制方法 (料率格差の制限 方法) を採用 している州は きわめて少 ない点において, モデル法が定め る 規制方法 ・規制 内容 と大 き く異なっているこ とである。小雇用主医療保険の料率規制はほ とん どの州が実施 しているのに対 して, 個人医療保 険の料率規制 を実施 している州 は比較的少 ない。 また新契約加 入保証 を実施 してい る州 も少 ない8)。 この ことは, 多 くの州が保 険者に個 人医療保険の 自由な引受活動 (アンダー ライティング) を認めて きている ことを示 している。

しか し,個人医療保 険の新契約加入保証や料率規制 を実施 していない州 は, リスクの高い (加入 を拒否 された)個人に対す る政策措置 を講 じてい ないわけではない。個 人医療保 険の料率規制 を実施 していない31州の うち

6

州 (メ リー ラン ド, ミシガ ン, ノース カロライナ,ペ ンシルバ ニア, ロー ドア イ ラン ド,バー ジニ ア)は,ブルー クロス ・ブルー シール ドが「最後の保 険者