2006 年 10 月 17 日発行

公的年金の空洞化の実態と

求められる対策

要

旨

¡ 公的年金の空洞化とは、①国民年金保険料の未納者の増加と、②厚生年金の未加入事 業所の増加により、本来、納付されるべき年金保険料が納付されない状況を指す。保 険料の未納や未加入事業所が増加すると、国民皆年金の根幹が揺らぐばかりではな く、更なる国民の年金不信を招くことが懸念され、早急な対策が必要である。 ¡ まず、国民年金保険料の納付率の実態を見ると、1996 年度までは 80%台を維持し ていたが、その後は年々低下し、2002 年度には 62.8%にまで落ち込んだ。2003 年度以降は徐々に改善しているものの、2005 年度時点の納付率は目標 69.5%に対 して 67.1%にとどまった。 ¡ 一方、厚生年金の適用漏れ事業所数は、約 63 万~70 万事業所と推計されている。 これは、本来適用されるべき事業所の約 3 割に相当し、適用漏れの被保険者数は約 270 万人に上ると推計されている。 ¡ 国民年金保険料の未納対策としては、所得階層別のきめ細かい対策の実施や、民間事 業者の活用、また厚生年金の適用拡大によるパートタイム労働者等の対象者の拡大等 の対策を総合的に実施していくことが重要である。また、厚生年金の適用漏れ事業所 対策としては、労働保険との一体的徴収や適用促進事業の民間委託の推進等が求めら れる。 ¡ これまでの国民年金の財源の議論においては、給付と負担の関係が明確なことから社 会保険方式を維持するとされ、税方式の導入に関する具体的なレベルでの議論は排除 されてきた。しかし、国民年金の未納問題が生じず、消費税を財源とすることで世代 内や世代間の保険料負担の不公平の是正効果を持つ全額税方式の導入の可否につい て、少なくとも今後議論をしていく必要はあろう。 ¡ 2008 年度からは被保険者に対する年金個人情報の定期的な通知による国民の年金 制度への理解を深める取組みの実施が予定されている。年金通知制度の早期実現を図 るとともに、効果的な年金空洞化対策の実施も新政権の重要課題のひとつとして推進 されることが期待される。 〔政策調査部 堀江奈保子〕 本誌に関するお問い合わせは みずほ総合研究所株式会社 調査本部 電話(03)3201-0581 まで。1. はじめに 2006 年 9 月に、「公的年金の空洞化」に関する新たな数字が 2 つ明らかになった。一 つは2005 年度の国民年金の納付率(67.1%)、もう一つは厚生年金保険(以下、厚生年 金)の未加入事業所の実態(対象事業所の3 割が未加入)である。 一般に、公的年金の空洞化とは、①国民年金保険料の未納者の増加と、②厚生年金の未 加入事業所の増加により、本来、納付されるべき年金保険料が納付されない状況を指す。 保険料の未納や未加入事業所が増加すると、国民皆年金の根幹が揺らぐばかりではなく、 更なる国民の年金不信を招くことが懸念される。早急な対策が必要であるが、これまでの ところ効果的な対策は実行されていない。 本稿では、国民年金保険料の納付状況と厚生年金の事業所の加入状況を確認するととも に、今後の対策について概観する。 2. 年金保険料の納付と免除制度の仕組み はじめに、年金保険料の納付の仕組みとその免除制度について概説する。 (1) 保険料納付の仕組み 公的年金保険料の納付方法は、職業等により異なる。 まず、国民年金は、①日本国内に住所のある20 歳以上 60 歳未満の自営業者等の「第 1 号被保険者1」、②厚生年金の加入者(会社員)と共済年金の加入者(公務員等)の「第2 号被保険者2」、③第2 号被保険者の被扶養配偶者3で20 歳以上 60 歳未満の「第 3 号被保 険者」、が強制加入4となる。 保険料の負担方法は上記の①~③ごとに異なり、①の国民年金の第1 号被保険者は定額 の国民年金保険料(2006 年度は月額 13,860 円)を負担する。一方、②の厚生年金の加入 者は報酬の一定率(2006 年 9 月からは 14.642%)の厚生年金保険料を労使折半で負担す る。事業主が加入者負担分の保険料を給与天引きし、労使分を合わせて納付する。なお、 厚生年金保険料に国民年金分の保険料も含まれるため、厚生年金の加入者は国民年金保険 料を個別に納付する必要はない。共済年金の加入者も厚生年金と同様である。③の第3 号 被保険者は、第2 号被保険者全体で保険料を負担するため、個別に保険料を納付する必要 がない。 (2) 保険料免除制度 国民年金の第1 号被保険者については、保険料免除制度、納付特例制度と納付猶予制度 1 短時間労働者や、厚生年金に加入していない会社員、無業者、学生等で 20 歳以上 60 歳未満の者も国民 年金の第1 号被保険者となる。 2 65 歳以上の老齢年金等の受給権者を除く。 3 年収 130 万円未満等の要件がある。 4 60 歳以上 65 歳未満の自営業者等、20 歳以上 65 歳未満で海外に居住する日本人、20 歳以上 60 歳未満 で被用者年金(厚生年金、共済年金)制度の老齢年金等の受給権者、等は任意加入することができる。

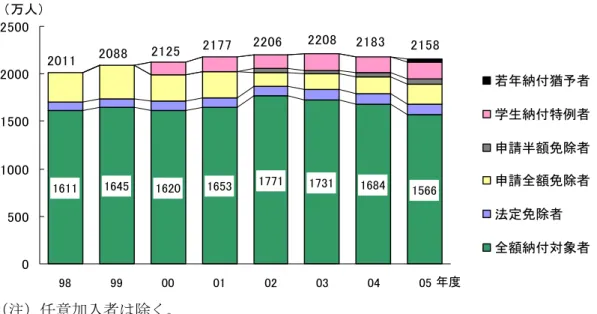

がある(図表1)。 保険料免除、納付特例や納付猶予を受けた期間は、いずれも、老齢基礎年金を受給する のに必要な資格期間(原則 25 年)には反映される。年金額は、免除を受けた期間につい ては免除幅に応じて算定されるが、納付特例や納付猶予期間については将来の年金額の算 定には反映されない。なお、免除期間、納付特例期間、納付猶予期間後10 年間は遡って 保険料を追納することができ、追納された期間については将来の年金が全額支給される。 図表 1:国民年金保険料の免除等 制度の概要 年金給付 法定免除 障害年金の受給者等、法律で定めら れている条件に該当すれば届出で保 険料が免除される 本来の年金額の1/3 申請免除 保険料の納付が経済的に困難な場合 に、申請・承認5により保険料が免除 される。本人が低所得でも世帯主等 の所得が一定水準以上であれば免除 されない。所得に応じて、全額免除、 半額免除、4 分の 3 免除、4 分の 1 免除がある 全額免除 : 同 1/3 1/4 免除 : 同 1/2 半額免除 : 同 2/3 3/4 免除 : 同 5/6 学生納付特例制度 20 歳以上の学生本人の所得が一定 所得額以下のとき、申請・承認によ り保険料が免除される 反映されず 若年者納付猶予制度 30 歳未満の第 1 号被保険者につい て本人と配偶者が一定所得以下のと き、申請・承認により保険料が免除 される。2005 年 4 月から 2015 年 6 月までの措置 反映されず (注)4 分の 1 免除、4 分の 3 免除は 2006 年 7 月から実施。 (資料)厚生労働省 2005 年度時点では、国民年金第 1 号被保険者 2,158 万人(任意加入者を除く)のうち、 免除、納付特例、納付猶予を受けている者の合計は592 万人、保険料の全額納付対象者は 1,566 万人となっている(図表 2)。 5 社会保険庁長官による。

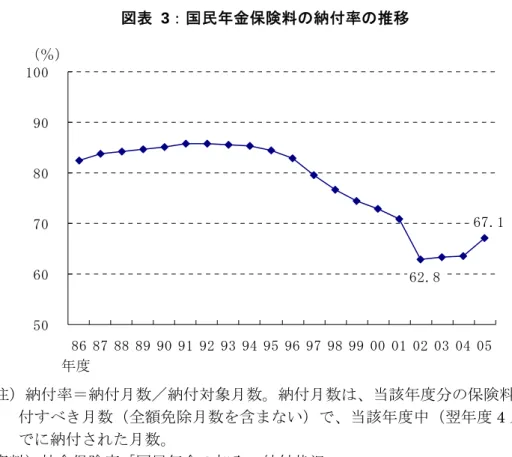

図表 2:国民年金第 1 号被保険者の内訳 1611 1645 1620 1653 1771 1731 1684 1566 2158 2183 2208 2206 2177 2125 2088 2011 0 500 1000 1500 2000 2500 98 99 00 01 02 03 04 05 年度 (万人) 若年納付猶予者 学生納付特例者 申請半額免除者 申請全額免除者 法定免除者 全額納付対象者 (注)任意加入者は除く。 (資料)社会保険庁「国民年金の加入・納付状況」 3. 国民年金保険料の納付率は 67% 次に、年金空洞化問題のうち、国民年金の空洞化、すなわち国民年金保険料の未納問題 について実態を確認する。 (1) 国民年金保険料の納付の実態 国民年金第1 号被保険者の国民年金保険料の納付率の推移を見ると、1996 年度までは 80%台を維持していたが、その後は年々低下しており、2002 年度には 62.8%にまで落ち 込んだ。2002 年度の納付率の急落は、保険料免除基準が改正され納付対象者が拡大した6 ことや、保険料の徴収事務が市町村から社会保険事務所に移管された影響を受けたもので ある。その後、納付率はやや改善しつつあるが、それでも2005 年度時点で目標 69.5%に 対して67.1%にとどまった(図表 3)。 なお、この納付率の算出には、保険料の免除者は含まれておらず、保険料の納付対象者 のみを対象としている。すなわち、国民年金保険料の納付対象者のうち3 人に 1 人が保険 料を納めていないという状況である。 6 2002 年度から保険料免除制度の適用対象者が厳格化された。改正前は、前年の所得が市町村課税最低 限を下回る人以外にも市町村の裁量で免除が認められる特例制度があったが、この制度に対しては、免 除基準が不透明であることや地域間で差が生じていることから不公平であるとの指摘がかねてからあ った。そこで、2002 年度からは免除基準を前年所得基準に一本化するとともに、保険料の半額免除制 度が導入され、保険料納付義務者が拡大したため、結果として未納者が増加した。

図表 3:国民年金保険料の納付率の推移 67.1 62.8 50 60 70 80 90 100 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 年度 (%) (注)納付率=納付月数/納付対象月数。納付月数は、当該年度分の保険料として納 付すべき月数(全額免除月数を含まない)で、当該年度中(翌年度4 月末)ま でに納付された月数。 (資料)社会保険庁「国民年金の加入・納付状況」 なお、2004 年度の納付率 63.6%に対して、2005 年度は 67.1%と 3.5 ポイント改善した が、その要因は、免除制度の拡大による部分が大きく、納付の実態が改善したわけではな い(図表4)。 図表 4:国民年金保険料の納付率改善の要因分析 納付率改善幅合計 3.5%ポイント 若年者納付猶予制度の導入による影響 約1.1%上昇 申請免除・学生納付特例の承認期間の遡及による影響 約0.7%上昇 保険料の納付が困難な者に対する免除勧奨による影響 約1.5%上昇 第1 号被保険者の人口構成の変化による影響 約0.2%上昇 (資料)社会保険庁「国民年金の加入・納付状況」2006 年 9 月

また、国民年金の第1 号被保険者だけでなく、第 2 号被保険者、第 3 号被保険者を合わ せた国民年金の加入対象者数は7,076 万人であるため、第 1 号被保険者の納付率が 67.1% でも、第2 号被保険者、第 3 号被保険者も含めた国民年金の被保険者全体の納付率は 9 割 を超えており7、国民年金全体の納付率はそれほど低くないとの主張もある。しかし、未 納・未加入者が400 万人を超えていること、給与天引きで保険料を納付している会社員と の不公平感を考えると、楽観的な見方はできない。 一方、年齢階層別の納付率をみると、概ね、若年層ほど納付率が低いという特徴がみられ る。ただし、20 歳~24 歳を除き、いずれの年齢階層も、2001 年度より 2005 年度の納付率 の方が低下しており8、保険料の未納問題は若年層のみの問題というわけではない(図表5)。 図表 5:年齢階層別の国民年金保険料の納付率 (2001 年度と 2005 年度の比較) 56.8 61.0 76.0 77.9 80.0 55.5 57.9 60.1 65.2 70.4 73.6 80.5 67.4 54.0 85.5 57.8 40 50 60 70 80 90 100 20~24 25~29 30~34 35~39 40~44 45~49 50~54 55~59 歳 (%) 2001年度 2005年度 (資料)社会保険庁「国民年金の加入・納付状況」 (2) 保険料未納の理由 社会保険庁の調査によると、国民年金保険料の未納の理由として最も多いのが「保険料 が高く、経済的に払うのが困難」で、未納者の約6 割を占める。しかし、「国民年金をあ てにしていない」「払い損と感じるから(支払う保険料総額より受け取る受給総額の方が 少ないと感じるから)」といった「年金不信」を理由に挙げる未納者が約2 割となってい る(図表6)。年齢階層別には、概ね、年金不信を理由とした未納者は若い世代の方に多 く、経済的事情を理由とした未納者は中高齢層に多い。 7 2005 年度の国民年金の第 1 号被保険者のうち、保険料未納者(2005 年度末までの過去 2 年間の保険料 が未納の者)は374 万人、未加入者は 27 万人で、未納・未加入者の合計は 401 万人となる。公的年金 加入対象者は7,076 万人であるため、未納・未加入者割合は、「401 万人/7,076 万人=5.7%」となる ため、納付率(免除を含む)は約94%になる。 8 20 歳~24 歳の納付率が改善した理由としては、2005 年 4 月から若年者納付猶予制度が創設されたため、 納付対象者が減少したことによる。なお、若年者納付猶予制度が導入される直前の2004 年度の 20 歳~ 24 歳の納付率は 49.6%。

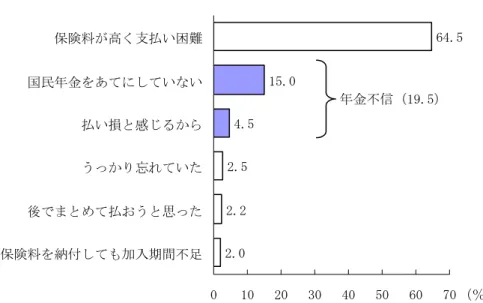

図表 6:国民年金保険料の未納理由 64.5 15.0 4.5 2.5 2.2 2.0 0 10 20 30 40 50 60 70 保険料が高く支払い困難 国民年金をあてにしていない 払い損と感じるから うっかり忘れていた 後でまとめて払おうと思った 今後保険料を納付しても加入期間不足 (%) 年金不信(19.5) (資料)社会保険庁「国民年金被保険者実態調査」2002 年 (3) 未納者の年金 国民年金保険料を支払わなければ、当然将来の年金は給付されない。20 歳から 60 歳に なるまで40 年間、国民年金に加入し保険料を納付した場合には、65 歳から老齢基礎年金 が月額6.6 万円支給される(2006 年度)。保険料納付済期間が 40 年に満たなければ、そ の期間に応じて年金額が減額され、原則として保険料納付済期間が 25 年未満であれば年 金は全く支給されない。 ただし、保険料免除を受けた期間は、免除幅に応じた年金額が給付されることは前述の 通りであり(図表1)、仮に保険料を 40 年間全額免除されていても月額 2.2 万円、40 年 間半額免除されていれば月額4.4 万円の年金が受給できる(図表 7)。 図表 7:国民年金保険料の納付と給付の関係 保険料納付済期間40 年 月額6.6 万円(満額) 未納期間10 年 全額免除期間10 年 半額免除期間10 年 保険料納付済期間30 年 月額5.0 万円 月額5.5 万円 月額6.1 万円 未納期間20 年 全額免除期間20 年 半額免除期間20 年 保険料納付済期間20 年 支給されず 月額4.4 万円 月額5.5 万円 未納期間30 年 全額免除期間30 年 半額免除期間30 年 保険料納付済期間10 年 支給されず 月額3.3 万円 月額5.0 万円 未納期間40 年 全額免除期間40 年 半額免除期間40 年 保険料納付済期間 0 年 支給されず 月額2.2 万円 月額4.4 万円 (資料)みずほ総合研究所作成

4. 3 割の事業所が厚生年金に未加入 続いて、もう一つの年金空洞化問題である厚生年金の未加入の実態を確認する。 (1) 厚生年金の適用漏れ事業所数 厚生年金の加入者については、保険料が給与天引きされ、それを事業主が労使分の保険 料と合わせて納付する仕組みになっているため、被保険者による未納は生じることはまず ないが、本来、厚生年金に加入すべき事業所が厚生年金の適用を逃れているケースがみら れる。 厚生年金は、①常時従業員を使用する法人事業所と、②一部の事業を除く常時5 人以上 の従業員を使用する個人事業所が適用事業所となる。しかし、本来、厚生年金の適用対象 事業所が、使用者分の保険料負担を避けるために適用を逃れている例が後をたたない。特 に、小規模事業所による適用逃れが多い。 総務省の調査9によると、厚生年金の適用漏れのおそれのある事業所数は約 63 万~70 万事業所と推計されている10。これは、本来適用されるべき事業所の約3 割に相当し、適 用漏れの被保険者数は約267 万人、本来適用すべき被保険者総数の 7%程度に上ると推計 されている(図表8)。 図表 8:厚生年金保険の適用事業数・被保険者数(2004 年度) 適用済事業所数(a) 163 万事業所 適用漏れ事業所数(b) 63~70 万事業所 本来適用すべき事業所数(c=a+b) 226~233 万事業所 適用 事業所 未適用の割合(b/c) 27.9~30.0% 被保険者数(d) 3,249 万人 適用漏れ被保険者数(e) 267 万人 本来適用すべき被保険者数(f=d+e) 3,516 万人 被保険者数 未適用の割合(e/f) 7.6% (資料)総務省「厚生年金保険に関する行政評価・監視<評価・監視結果に 基づく勧告>」2006 年 9 月 小規模事業所は、新規開業や廃業といった動きが激しく、その全体を把握するのは困難 であるため、厚生年金の適用漏れが生じやすい。適用漏れは、①開業等により厚生年金の 適用事業所に該当した場合に、社会保険事務所に届出の手続きをしない例と、②実際には 事業を継続していながら廃業または休業したなどとして脱退手続きをする例がある。 なお、厚生年金に加入している事業所に関しては、厚生年金保険料の納付率は高く、2004 9 総務省「厚生年金保険に関する行政評価・監視<評価・監視結果に基づく勧告>」(2006 年 9 月 15 日) による。勧告先は厚生労働省である。行政評価・監視は、総務省が行う評価活動のひとつで、行政の運 営全般を対象としている。主として、適正性、有効性、効率性等の観点から評価を行い、行政運営の改 善を推進している。 10 厚生労働省の公表資料、総務省の就業構造基本調査等に基づき推計されている。

年度時点で98.2%となっている(図表 9)。ただし、未収金額が 96 年度の 2,800 億円か ら2004 年度 3,500 億円と増加しているほか、時効(2 年)による消滅額も 96 年度 175 億円から2004 年度 472 億円に増加しており、今後の動向を注視する必要がある。 図表 9:厚生年金保険の収納率の推移 98.2 90 92 94 96 98 100 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 年度 (%) (資料)社会保険庁「事業年報」 (2) 厚生年金未加入の会社員の年金 勤務先の事業所が厚生年金に未加入だった場合には、その事業所に勤務する会社員は国 民年金第1 号被保険者となり、月額 13,860 円(2006 年度現在)の国民年金保険料を納付 する。したがって、将来の給付も老齢基礎年金月額6.6 万円(2006 年度)のみとなる(図 表10)。 また、厚生年金に加入している夫に扶養される専業主婦は、国民年金の第3 号被保険者 となり、保険料負担がなく将来老齢基礎年金を受給できるのに対し、第1 号被保険者であ る夫に扶養される専業主婦は第1 号被保険者となるため、月額 13,860 円の国民年金保険 料の負担が生じる。 このため、夫婦世帯を比較した場合に、①「事業所の厚生年金適用漏れにより国民年金 のみに加入している世帯」と、②「夫が厚生年金に加入している世帯」を比較すると、② の厚生年金世帯の保険料負担は①の世帯と比べて月額6,500 円多いだけであるが、給付は 月額10.1 万円増える(図表 10)。 また、夫の死亡後は、①国民年金のみに加入していた場合は、妻の老齢基礎年金6.6 万 円の給付のみだが、②厚生年金加入の場合は、妻に遺族厚生年金が支給されるため、妻の 老齢基礎年金と合わせて月額14.2 万円が支給される。 すなわち、会社員の夫と専業主婦世帯の場合、夫の勤務先が厚生年金の加入事業所か否 かで、保険料負担額はそれほど変わらないものの、将来の年金給付額が大きく差が開くこ

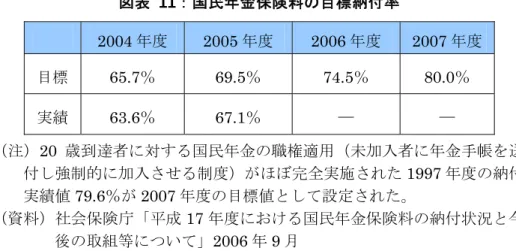

とになるため、勤務先が厚生年金の適用漏れとなっている場合には従業員にその影響が大 きい。 図表 10:国民年金のみ加入者と厚生年金加入者の負担と給付の比較(月額) 単身世帯 夫婦世帯 保険料負担 年金給付 保険料負担 年金給付 ①国民年金のみ加入 13,860 円 6.6 万円 27,720 円 (6.6 万円) 13.2 万円 ② 厚 生 年 金 加 入 34,260 円 16.7 万円 34,260 円 (14.2 万円) 23.3 万円 ② - ① 20,400 円 10.1 万円 6,540 円 (7.6 万円) 10.1 万円 (注)1.厚生年金保険料は報酬×14.642%で労使折半。 2.報酬は平均的な男性の年収 561.6 万円とした。図表中の厚生年金保険料額は 年収/12 に保険料率を乗じて算出。本人負担のみ。 3.夫婦世帯は、妻が専業主婦の場合。( )内は夫死亡後の妻の年金額。 4.給付はそれぞれ 40 年加入の場合。 (資料)厚生労働省資料に基づきみずほ総合研究所作成 5. 公的年金の空洞化を回避するための対策 国民年金保険料の未納については、保険料未納期間があると将来の年金受給につながら ないことから、年金財政には中立的であるとの主張がある。しかし、日本の公的年金は賦 課方式で運営されているため、未納者が増加すれば、その分、現在の受給者世代を支える 人口が減少し、最終的に保険料納付者の負担増に結びつく。 また、厚生年金の適用漏れ事業所についても、本来企業が負担すべき保険料を回避して いることになり、他の事業所の負担増に結びつくほか、適用漏れ時事業所に勤める従業員 の老後の所得保障が不十分になる懸念があり、早急な対策の実施が不可欠である。 以下では、国民年金保険料の未納対策と厚生年金の適用漏れ対策のそれぞれについて考 察する。 (1) 国民年金保険料の未納対策 政府は、2003 年度から厚生労働省と社会保険事務局に国民年金特別対策本部を設置し、 2007 年度までに国民年金保険料の納付率を 80%にするという目標を掲げた(図表 11)。 目標達成のため、国民年金推進員の倍増や保険料滞納者への強制徴収を含めた収納対策に 乗り出しているが、これまでのところ目立った効果はない。 決定的な未納対策はないとみられるが、未納対策に有効と考えられる後述の複数の対策 の実施により納付率の向上が図られるべきである。

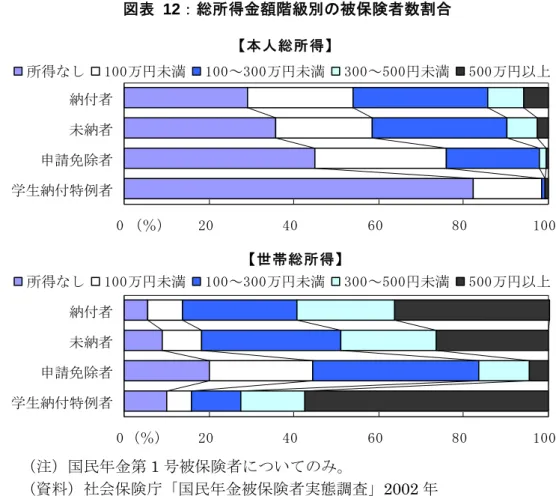

図表 11:国民年金保険料の目標納付率 2004 年度 2005 年度 2006 年度 2007 年度 目標 65.7% 69.5% 74.5% 80.0% 実績 63.6% 67.1% ─ ─ (注)20 歳到達者に対する国民年金の職権適用(未加入者に年金手帳を送 付し強制的に加入させる制度)がほぼ完全実施された1997 年度の納付 実績値79.6%が 2007 年度の目標値として設定された。 (資料)社会保険庁「平成17 年度における国民年金保険料の納付状況と今 後の取組等について」2006 年 9 月 a. 所得階層別の対策の実施 国民年金保険料の未納対策については、まず、未納理由が異なるため、所得階層別の対 策を実施する必要がある。社会保険庁の調査によると、未納者は必ずしも低所得者とは限 らない。納付状況別の所得分布を比較すると、申請免除者や学生納付特例者の本人は、無 所得者や低所得者が多いが、納付対象者のうち、納付者と未納者の所得状況は本人所得を みても世帯所得をみても大差はない(図表 12)。また、未納者のうち、生命保険や個人 年金に加入している人の割合は54.8%と半数を超える11。 そこで、未納者のうち、無所得者や低所得者といった保険料納付が困難な者に対しては、 社会保険事務所による申請免除の勧奨により正規の手続きでの免除承認を進めていくこ とが国民年金保険料の未納対策のひとつとして挙げられる12。これは、単に納付率を引き 上げるための方策としてではなく13、保険料未納の場合は、過去の保険料を遡及して納付 できるのは2 年間のみであるのに対し、免除者・学生納付特例者等であれば追納は 10 年 間認められるからである。免除等の承認を受けても、将来、所得環境が好転した際には保 険料を追納することができるため、免除範囲に該当する低所得者層には正規の免除申請の 勧奨は有効な対策であると考えられる。また、2006 年 7 月からは従来の全額免除、半額 免除に加えて、所得に応じて保険料の4 分の 1 免除、4 分の 3 免除制度が創設されており、 多段階免除制度を有効に活用した納付特例の推進を実施することも有効な一手段となる。 11 社会保険庁「国民年金被保険者実態調査」2002 年による。なお、納付者のうち、生命保険や個人年金 に加入している人の割合は74.6%。 12 2006 年 3 月頃から被保険者本人から免除申請がないにもかかわらず、社会保険事務所が承認手続きを 行った事例が多数明らかになった。ただし、所得要件等に該当する者に対して、社会保険事務所が申請 免除の勧奨を行い、被保険者が免除申請を行う分には問題がない。 13 国民年金保険料の納付率の算出は「納付月数/納付対象月数」であり免除者は含めないため、未納者 が免除者になれば納付対象月数が減し、納付率は高くなる。

図表 12:総所得金額階級別の被保険者数割合 【本人総所得】 0 20 40 60 80 100 納付者 未納者 申請免除者 学生納付特例者 (%) 所得なし 100万円未満 100~300万円未満 300~500円未満 500万円以上 【世帯総所得】 0 20 40 60 80 100 納付者 未納者 申請免除者 学生納付特例者 (%) 所得なし 100万円未満 100~300万円未満 300~500円未満 500万円以上 (注)国民年金第1 号被保険者についてのみ。 (資料)社会保険庁「国民年金被保険者実態調査」2002 年 一方、高所得者の未納対策としては、強制徴収の実施もひとつの対策と考えられるが、 その実行には自ずと限界がある。2005 年度は度重なる納付督励に応じない高所得未納者 に対して最終催告状を17 万件発行し、うち、保険料が納付されたのは 5 万件にとどまっ た。また、財産差押えは4,232 件と前年の 483 件と比較すると大幅に増加したものの、未 納件数からみると極一部である。また、強制徴収後に再び未納となる可能性もある。 強制徴収は保険料納付者との不公平感の解消には一定の効果があろうが、2006 年度の 納付督励や強制徴収に関する予算は132 億円14となっており、経費の大きさも見逃せない。 国税との一体的徴収などにより、保険料未納を事前に抑制する対策の検討が必要であろう。 b. 民間事業者の活用 国民年金保険料の徴収は、2005 年 10 月から市場化テストのモデル事業として、全国の 5 社会保険事務所において民間事業者等に委託されている。 市場化テストでは、国民年金保険料の収納業務のうち、強制徴収や免除勧奨を除く業務、 すなわち、未納者に対する保険料の納付督励業務、被保険者の委託に基づく国民年金保険 14 2006 年度の国民年金保険料の収納対策経費の予算は合計で 140 億円、うち国民年金推進員による戸別 訪問の実施や催告状の発送等の納付督励、強制徴収に関する経費が132 億円、保険料の口座振替の勧奨 やクレジットカードによる納付に関する費用が6 億円等となっている。

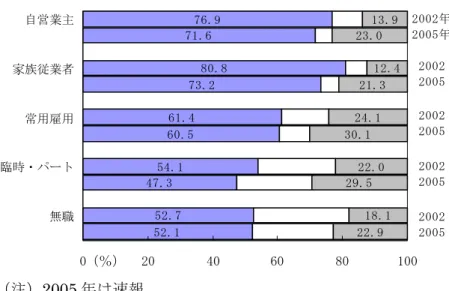

料の納付受託業務、口座振替の獲得業務、記録の管理・報告までが包括的に委託されてい る。 同事業の評価結果は出ていないが、2006 年 6 月末現在の 9 カ月の実績15は、達成率が 79.3%~85.8%となっており、概ね社会保険事務所の実績と同等以上の成果を上げている16。 民間事業者への委託により効率的な保険料の徴収が可能であるならば、委託できる納付 督促などは民間へ委託し、社会保険事務所は所得情報による免除対象者の特定や、滞納処 分における財産差押等に特化していくことも一つの手段と考えられる。 c. 厚生年金の適用拡大による第 1 号被保険者の減少 国民年金の第1 号被保険者の就業状況別の内訳を見ると、自営業主や家族従業者の割合 が低下しており、常用雇用者や「臨時・パート」の割合が増加している(図表13)。 また、各就業状況別の保険料納付状況は、2002 年調査より 2005 年調査の方が悪化して いるが、特に「臨時・パート」の納付率が低く、2005 年調査の納付率は 47.3%と半数を 割っている(図表14)。 図表 13:国民年金第 1 号被保険者の就業状況 24.9 22.6 17.8 17.8 14.4 11.3 10.1 10.5 11.1 9.8 10.6 12.0 13.8 16.6 21.0 25.2 31.4 34.9 34.7 30.9 0 20 40 60 80 100 96年調査 99 02 05 (%) 自営業主 家族従業者 常用雇用 臨時・パート 無職 不詳 (注)2005 年は速報。 (資料)社会保険庁「国民年金被保険者実態調査」 15 本件に係る市場化テストモデル事業の期間は 2005 年 10 月から 2006 年 9 月末までの一年間。 16 第 5 回国民年金特別対策本部会議参考資料(2006 年 9 月 12 日)による。

図表 14:就業状況別の保険料納付状況 76.9 71.6 80.8 73.2 61.4 60.5 54.1 47.3 52.7 52.1 13.9 23.0 12.4 21.3 24.1 30.1 22.0 29.5 18.1 22.9 0 20 40 60 80 100 自営業主 家族従業者 常用雇用 臨時・パート 無職 (%) 納付者 申請全額免除者・学生納付特例者 滞納者 2002年 2005年 2002 2005 2002 2005 2002 2005 2002 2005 (注)2005 年は速報。 (資料)社会保険庁「国民年金被保険者実態調査」 2004 年の年金改革では、厚生年金の適用拡大について法施行後 5 年を目途に、検討結 果に基づき必要な措置が講じられることとされた。厚生年金の適用拡大により、現在より 多くのパートタイム労働者が厚生年金の適用対象となれば、国民年金の納付率の上昇に寄 与する。 d. 年金制度の周知 年金保険料の未納や国民の年金不信の要因のひとつとしては、やはり、年金制度に対す る国民の理解不足があることは否定できない。 年金不信については、「少子高齢化が進むため、負担した保険料分の年金給付を受けら れない」、すなわち、「保険料の払い損」という認識や、漠然と「年金制度は信頼できな い」という不信を抱いている人が少なくない。たしかに、現在の受給者世代と将来世代を 比較すると、「年金受給総額/保険料負担総額」の比率(負担した保険料の何倍の年金が 受給できるか)は、現在の受給者世帯の方がはるかに大きく、世代間で大きな格差がある。 しかし、公的年金は終身年金であるため、同世代においても受給総額が人によって異なる ため、将来世代でも年金受給総額が保険料負担総額を大きく上回る人もいる。また、国民 年金に加入していると、65 歳から支給される老齢基礎年金だけではなく、加入期間中の 病気やけがで一定の障害の状態になった場合に、障害基礎年金が支給されること、被保険 者や受給権者が死亡した場合には、一定の遺族に遺族基礎年金が支給される17ことについ ては必ずしも周知されているわけではない。 17 同様に、厚生年金では障害厚生年金と遺族厚生年金、共済年金では障害共済年金と遺族共済年金が支 給される。支給基準等はやや異なる。

例えば、社会保険庁の調査18によると、障害基礎年金の周知度は、保険料納付者が61.0%、 第1 号期間滞納者は 52.6%にとどまっている。本調査では、遺族年金の周知度についての 調査結果はないものの、遺族年金の周知度もそれほど高くないと考えられる19。 年金制度に対する正しい理解を促すための積極的な広報活動の実施も、未納対策の一つ となり得る。 (2) 厚生年金の適用漏れ事業所対策 一方、厚生年金の適用漏れ対策としては、これまで個別に未適用事業所を訪問するなど 適用促進事業が実施されてきたが、そもそもの適用漏れ事業所のデータが整備できておら ず、正確に適用漏れ事業所数の把握すらできていない状況である。 今後の適用漏れ事業所対策としては、以下の対策の実施が有効と考えられる。 a. 労働保険との一体的徴収 労働保険(労災保険と雇用保険)は、原則として、労働者を一人でも雇っていれば適用 事業となるので、2004 年度末現在の適用事業所数は約 297 万事業所である。労働保険の 適用基準は、厚生年金より若干範囲が広いものの、本来の適用事業所数はそれほど大差な いとみられる。しかし、2004 年度の厚生年金の適用事業所数は約 163 万事業所となって おり、労働保険の適用事業所と比較すると、約134 万事業所の差が生じている。これは、 本来は労働保険、厚生年金とも適用となるべき事業所が、保険料負担の小さい労働保険の みに加入している例が多いためである20(図表15)。 図表 15:労働保険、社会保険の保険料率(2006 年 9 月現在) 労働保険 社会保険 労災保険 雇用保険 厚生年金 健康保険 事業主負担 0.45% 1.15% 7.321% 4.1% 本人負担 なし 0.8% 7.321% 4.1% 合計 0.45% 1.95% 14.642% 8.2% (注)1.労災保険料率はその他の各種事業のもの。建設業、製造業等は業種により異なる。 2.雇用保険料率は一般の事業のもの。農林水産、清酒製造、建設の事業は異なる。 3.健康保険料は政府管掌健康保険のもの。介護保険料は含まない。 (資料)厚生労働省 18 社会保険庁「国民年金被保険者実態調査」2005 年調査速報による。 19 遺族基礎年金の支給は、死亡者により生計を維持されていた「子のある妻」または「子」に限られる。 なお、子は18 歳の年度末までの子、一定の障害の状態にある 20 歳未満の子のみ。 20 ただし、労働保険についても、商業・サービス業等の小規模零細事業を中心に相当数の未手続事業が ある。厚生労働省は、2005 年度から「未手続事業の一掃対策」に取り組んでいる。

総務省は、厚生年金と雇用保険の適用事業所情報の突合データを、社会保険事務所にお いて常時効率的に活用できる電算システムを構築することを勧告している21。現在、両保 険の届出等の受付事務や、滞納整理については部分的に一元化が実施されているが、両保 険のデータを一元管理できる電算システムを構築し、労働保険の情報を有効活用した上で、 社会保険と労働保険の徴収事務についても一元化を推進し、社会保険の適用漏れの防止を 図ることが有効な手段になると考えられる。 b. 委託事業の推進 厚生年金の適用促進事業22は、2005 年度より市場化テストのモデル事業として一部実施 されている。2005 年度は東京都と福岡県の合計 5 社会保険事務所、2006 年度は 13 都道 府県23の104 社会保険事務所が対象となっている。 2005 年度の実績は、地域により差が見られるものの、東京都から厚生年金の適用促進 事業を受託した事業者は、同規模の社会保険事務所と比較して、厚生年金の未適用事業所 の把握や、そうした事業所の厚生年金への加入(適用事業所への転換)について、高い実 績を上げるとともに、そのためにかかった 1 件当たりの費用を低くすることに成功した (図表16)。 今後、委託する事業者の選定には十分な審査が不可欠ではあるが、民間への委託の拡大 による効率的な適用促進事業の実施も推進されるべきであろう。 図表 16:適用促進事業の委託業務の 2005 年度の実施状況 東京都から受 託した事業者 同規模社会 保険事務所 福岡県から受 託した事業者 同規模社会 保険事務所 適用促進対象事業所 3,517 件 1,693 件 522 件 913 件 適用促進業務 未適用確認事業所 適用となった事業所 802 件 194 件 137 件 58 件 309 件 29 件 330 件 21 件 適 用 と な っ た 事 業 所 数 1 事業所あたりの費用 23.5 千円 75.8 千円 127.2 千円 24.2 千円 (資料)社会保険庁「厚生年金保険、政府管掌健康保険の未適用事業所に対する適用促進事業 委託業務(市場化テストモデル事業)に係る評価について」2006 年 6 月 23 日 21 総務省(2006 年 9 月)。その他、電子データによる登記情報の提供を法務省に要請するとともに、社会 保険事務所において常時活用できるようにするための電算システム構築を行うことも勧告している。 22 政府管掌健康保険も含む。適用促進事業について、職権による強制適用を除き、未適用事業所の把握 から加入までが包括的に市場化テストのモデル事業として実施されている。 23 北海道、宮城県、埼玉県、千葉県、東京都、神奈川県、静岡県、愛知県、京都府、大阪府、兵庫県、 広島県、福岡県。

おわりに 現行の制度を維持したままの公的年金の空洞化対策としては、個々の施策の積み重ねに より実施するしかないが、別の観点からは、年金の財源を見直すことも今後の検討課題に なると考えられる。 国民年金の財源は、従来は、保険料負担3 分の 2、国庫負担 3 分の 1 となっていたが、 国庫負担割合が段階的に2 分の 1 に引き上げられることが決まっている。しかし。その具 体的な財源の内容は明らかになっていない24。この財源を早期に手当てすることが求めら れる。 また、将来的には、国民年金の財源を全額税負担とすることも今後議論を進められるべ きである。仮に、全額税負担となれば、そもそも国民年金保険料の未納問題は生じなくな るとともに、今後、引き上げが予定されている厚生年金保険料についてもその引き上げ幅 を抑制することができ、厚生年金の更なる適用逃れを防止する効果も期待できよう。また、 国民年金の財源を消費税に求めれば、職業や年齢に関係なく消費額に応じて負担すること になるため、世代内や世代間の保険料負担の不公平の是正効果もある。 これまでの国民年金の財源の議論においては、負担と給付の関係が明確であることから 社会保険方式を維持するとされてきたが、社会保険制度の抱える様々な問題点と税方式の 特徴を比較し、少なくとも具体的なレベルでの税方式採用の可否を検討が進められてく必 要があろう。 また、2008 年度からは、被保険者に保険料納付記録等の年金個人情報の定期的な通知 が始まる予定である。これは、現役世代の年金制度に対する理解を深め、信頼・安心を高 めるために、若い時代から将来の年金給付を実感できるわかりやすくするための措置であ る。具体的には、保険料納付実績を年ごとに点数化して表示する仕組みとして「ポイント 制」を導入し、毎年、本人に通知することで、被保険者個々人がこれまでの保険料納付実 績を確認できるとともに、将来の年金見込額を知ることができるという制度である。なお、 安倍首相はこの通知の仕組みの早期導入を示唆しており、前倒しでの導入の可能性もある。 この年金通知制度が実施されれば、具体的に自分の保険料納付実績が将来の年金給付額 に結びつくことが実感でき、保険料を納付しても将来は年金がもらえないのではないかと いった漠然とした年金不信の解消には一定の効果があると考えられる。そうなれば、年金 通知制度の導入が国民年金保険料の未納対策にもつながることが期待できる。ただし、今 後の年金財政再計算の際に行われる年金改革において年金給付額の引き下げが続き、改革 の都度、年金見込額が減額されるようなことになれば、通知制度そのものの信頼が失われ ることになろう。 公的年金の空洞化は、保険料負担者の不公平感や不信感を招くだけではなく、未納者の 24 2005 年度と 2006 年度において、定率減税の縮減、廃止と合わせ個人所得課税の抜本的見直しを行う こと、2007 年度を目途に消費税を含む抜本的税制改革を実施することとされているが、詳細は未定で ある。

老後の生活保障にも大きく影響する。年金制度の信頼回復のため、社会保険庁の抜本改革 と合わせて、効果的な年金空洞化対策の実施も新政権の重要課題のひとつとして推進され ることを期待したい。 【参考文献】 ・ 社会保険庁「平成 17 年度における国民年金保険料の納付状況と今後の取組等につい て」2006 年 9 月 ・ 総務省「厚生年金保険に関する行政評価・監視<評価・監視結果に基づく勧告>」 2006 年 9 月 ・ 厚生出版社「社会保険手帖」2006 年版 ・ 労務行政「労働法全書」2006 年版 ・ みずほ総合研究所「図解 年金のしくみ」東洋経済新報社、2004 年