平成26 年 11 月 25 日

北米への本格進出を開始した中国石油各社

2014 年に入り、中国民営企業による米国での巨大メ タノールプロジェクトが相次いで発表され、大きな関 心を集めている。これまで中国石油企業による北米地 域での事業といえば、国営石油3 社による石油・天然ガ ス開発(オイルサンドやシェールガスなど非在来型含 む)やLNG 事業が中心と見られていたが、安価なシ ェールガスを利用したメタノール生産と中国でのメタノールからの石油化学基礎原料の生 産拡大などを背景に、中国民営企業による世界最大級のメタノールプロジェクトが米国で スタートしようとしている。 もちろん中国は、カナダのオイルサンド開発や超重質原油抽出事業、シェールガス開発 と LNG 事業、米国での在来型油ガス田開発とシェール開発に積極的で、多くの事業に参 画している。かつての中国石油企業の海外進出といえば、中東・アフリカや南米での資源 開発が中心であったが、ここ数年、北米での事業展開が急増している。中国企業の北米事 業の一端について、実例をあげて紹介する。 1. 拡大する中国の対外投資 中国の対外直接投資(金融部門を除く、以下同様)は、2004 年まで年間 100 億ドル以下 であったが、2005 年以降、飛躍的に拡大している。図 1 に示したように、2005 年に 100 億ドル台に乗せた後は、2007 年で 200 億ドル、2008 年に 400 億ドル、2010 年に 600 億ド ルを突破し、2012 年は 700 億ドル、2013 年は 900 億ドルを突破し、927 億ドルに達した。 中国の対外直接投資の多くは、国営石油会社など国務院国有資産監督管理委員会(国資委、 SASAC)直属の大型国有企業「中央企業」によって占められてきたが、最近では地方企業 による対外投資も増え続けている。2013 年の投資総額は 364 億ドルで、中国全体の 39.3% を占めた。 対外投資は一般的に、先進国企業が対象市場に生産拠点を設立して、輸送費用を節減す ることを目的とした水平型の投資と、労働コストの安い国で自国向け製品を生産すること による生産費用節減を目的とした垂直型に大別されるが、中国の場合は、石油・ガスなど資 源獲得や技術・ノウハウの獲得を目的としたものが多い。また、企業買収を伴う投資も増加 しており、商務部が今年9 月に発表した 2013 年の対外投資の概況でも、中国海洋石油総公J

J

J

P

P

P

E

E

E

C

C

C

レ

レ

レ

ポ

ポ

ポ

ー

ー

ー

ト

ト

ト

2014 年度第

第

19

1

9

回

回

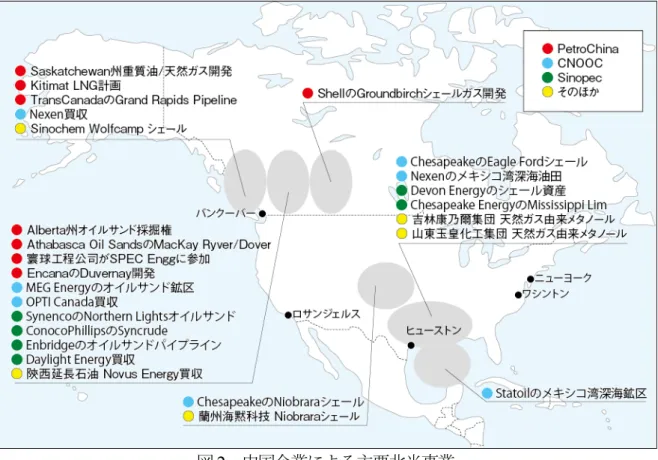

1. 拡大する中国の対外投資 ···· 1 2. 北米での探鉱開発と 資源の対中供給計画 ··· 2 3. 中下流分野の 主要プロジェクト ··· 11司(CNOOC)が 148 億ドルでカナダ石油・ガス企業の Nexen を買収したことを、史上最大 の中国企業による買収だと説明している。 さらに、今世紀に入って急増した中国企業によ る石油・ガス分野の海外投資だが、これまでは上流分野(油ガス田開発)がほとんどであっ たが、最近では、石油精製や石油化学、パイプラインやLNG など中下流分野が拡大して いる。また、上流分野であっても、オイルサンドやシェールガスなど非在来型、大水深開 発など開発リスクの高い大型プロジェクトが増加している。 図1 中国の対外直接投資(除く金融部門)の推移 2. 北米での探鉱開発と資源の対中供給計画 石油の純輸入国に転じた中国は、高度経済成長に伴うエネルギー需要の拡大と国内原油 生産の成長鈍化を背景に、海外油ガス資源の確保を国家戦略として推進してきた。中国政 府は、「走出去」戦略によって、海外石油・天然ガス資源の拡大を図ると同時に、その輸入 ソースや輸入方法、ルートの開拓を進め、国内外の資源の相互補完戦略を実現するとして いる。 海外事業については、「減少和分散風険、確保投資安全和獲得最大回報効益(リスク分散 と低減、投資の安全確保と最大利益の獲得)」という原則に従い、世界各地で事業を展開し ている。最近はシェールガスなど非在来型資源の開発ブームや LNG 計画もあり、カナダ や米国、豪州へ相次いで参入している。以下、国有石油企業3 社の北米事業を概観する。 中国企業による主要北米事業を図2 に示す。

図2 中国企業による主要北米事業 2.1. CNPC/PetroChina 2.1.1. 概要 国営3 社のうち最も早くから海外に進出、1992 年にカナダやペルーへ進出して以来、多 くの海外事業を手がけている。2013 年の海外の権益分生産量は、前年比 12.3%増の 5,920 万toe に達した。 PetroChina は国内で豊富な油田開発の技術・ノウハウを獲得しており、海外においては政 治的背景などから欧米石油会社の影響力が弱い地域、メジャーの空白地帯で実績を重ね、 スーダンなどではまれにみる成功を収めた。こうして海外事業の力量を蓄えた PetroChina は、メジャーに匹敵する展開力を示しており、最近では独立系の中堅企業買収にも乗り出 し、シェールガスや炭層ガスの開発、LNG 事業も重要案件となっている。北米ではカナダ のオイルサンドやシェールガスなど非在来型資源の開発と中国への輸出事業に集中してい る(表1)。

表1 CNPC/PetroChina の北米主要プロジェクト

2.1.2. カナダ事業

2005 年 4 月に Enbridge との間で、アルバータ州 Edmonton からブリティッシュコロンビ ア州の太平洋岸に向かうNorthern Gateway Pipeline を共同で建設し、日量 40 万 bbl のうち 20 万 bbl を受け取って、中国へ持ち込むことを計画したが、計画遅延とカナダ紙府の支援 が得られなかったことを理由に撤退した。

しかし、PetroChina はカナダでの事業拡大を放棄することはなく、2007 年にアルバータ 州の小規模な11 のオイルサンドリースの採掘権を購入し、2010 年には Athabasca Oil Sands Corp.(AOSC)から Mackay River/Dover オイルサンド開発の権益 60%を買収し、州政府の 開発計画承認を経て残る権益40%も取得した。同時に Shell との間でカナダ・オイルサンド 開発に関して協力することに合意した。

さらに2012 年 11 月には、傘下の鳳凰能源控股有限公司(Phoenix Energy Holdings)を通 じてTransCanada の Grand Rapids Pipeline 計画に参加した。Fort McMurray 北西のオイルサ ンド地域からEdmonton まで約 500km のパイプラインで、輸送能力は原油が日量 90 万 bbl と希釈剤が33 万 bbl である。順調に進めば 2017 年初頭に完成する。これにより PetroChina は、前述したMackay River のオイルサンドを Edmonton に輸送できることになる。Edmonton から先のNorthern Gateway Pipeline からは撤退しているが、同パイプラインはようやく 2014 年6 月に政府承認を取得しており、実現すれば太平洋岸に輸送し、中国への輸出も可能に なる。

また、PetroChina 傘下のエンジニアリング・コントラクターである中国寰球工程公司 (HQCEC)が、2012年にカナダSPEC Engineeringに資本参加し、同社をHQSPEC Engineering として再編した。SPEC は、超重質原油分野を中心に事業展開しており、非加熱の Cold Production、水蒸気圧入の Cyclic Steam Injection および水蒸気支援重力排油(SAGD)など で実績がある。

PetroChina はオイルサンドに続いてシェールガス開発にも乗り出し、2011 年に EnCana との間でCutbank Ridge シェールガスプロジェクトの権益 50%を 54 億ドルで買収すること に基本合意した。しかし、この買収計画は条件面で折り合いがつかず、交渉は決裂した。 その後、2012 年に Shell と非在来型資源開発の協力協定を結び、Groundbirch シェールの権 益20%を取得した。さらに、PetroChina 傘下の Phoenix Duvernay Gas が 2012 年 12 月、Encana の保有するDuvernay の権益 49.9%を買収した。これにより破談になった Cutbank Ridge シ ェールの復活戦として、カナダでの事業拡大を進めることが可能になった。

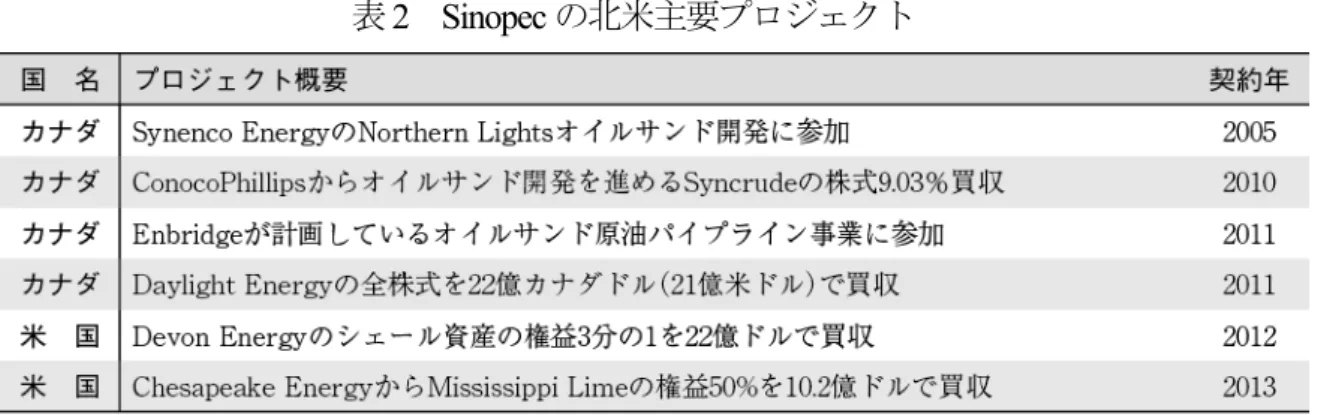

こうしたシェールガス開発とともに、Shell、三菱商事、韓国ガス公社(Kogas)との合 弁会社LNG Canada Development を通じて、Kitimat でシェールガス-LNG 輸出プロジェクト を進めている。2013 年 2 月に年間最大 2,400 万トン・25 年間の LNG 輸出ライセンスを取 得し、2014 年 5 月に基本設計(FEED)業務および詳細設計・調達・建設のプロジェクト遂 行業務を千代田化工建設/Foster Wheeler/Saipem/WorleyParsons に発注した。当初の液化能力 は年間1,200 万トン(600 万トン×2 トレイン)だが、さらに 2 系列を追加する予定である。 PetroChina の権益は 20%である。これにより中国への LNG 持ち込みが可能になる。 2.2. Sinopec 2.2.1. 概要 Sinopec はもともと下流専業として設立されたため、上流専業として出発した CNPC に 比べ、上流事業が脆弱で、海外事業も出遅れていたが、2001 年に専業子会社の中国石化国 際石油探鉱開発有限公司(SIPC)を設立し、本格的に海外事業に進出、2009 年にはスイス Addax Petroleum を 75 億ドルで買収し、海外資産を大きく増やした。最近は、米州地域へ の進出が著しく、北米ではオイルサンドとシェールガスの開発およびそれを輸送するLNG やパイプラインなど非在来型資源関連を中心に投資している(表2 参照)。

表2 Sinopec の北米主要プロジェクト

2.2.2. カナダ事業

まず、2005 年に Synenco Energy からアルバータ州 Northern Lights オイルサンド開発事業 の権益40%を買収した。2009 年に Synenco を買収した Total から 10%の権益を買い増し、 計50%としている。同プロジェクトはアルバータ州北東部の Fort McMurray で計画されて いる露天掘り−ビチューメン抽出−アップグレーディングからなる統合開発計画で、ビチュ ーメンの埋蔵量は10.8 億 bbl に達する。 2010年にはConocoPhillipsからSyncrudeの株式9.03%を46.5億ドルで買収した。Athabasca 地区でオイルサンドからビチューメンを抽出、熱分解・改質で合成原油を生産し、パイプ ラインで Edmonton に送っている。Mildred Lake アップグレーディングプラントは Fort McMurray の北方 40km にあり、さらに北西 35km の Aurora に抽出設備がある。生産規模 は日量35 万 bbl。パートナーは、Canadian Oil Sands が 36.74%、Imperial Oil(ExxonMobil が参加)が25%、Petro-Canada が 12%、Nexen Oil Sands(Nexen は中国 CNOOC が買収) が7.23%、Mocal Energy(JX 日鉱日石開発)が 5%、Murphy Oil が 5%。

また、Sinopec は、PetroChina が撤退した Northern Gateway Pipeline への投資を検討して いる。

2011 年には、Daylight Energy の全株式を 21 億ドルで買収し、Sinopec Daylight Energy と して運営している。中心的な資産は、アルバータ州北西とブリティッシュコロンビア州北 東における69 の油ガス田。同社はシェールガスをカナダ西海岸で計画されている LNG 輸 出プロジェクト向けに供給することが期待されている。Montney および Duvernay で推進す る事業の権益の一部を売却し、合弁事業とする計画である。 米国事業 米国では2012 年、Devon Energy がワイオミング州やミシシッピ州、アラバマ州などで 保有する5 カ所のシェールオイル・ガス資源の権益の 3 分の 1 を 22 億ドルで買収した。対 象は、Niobrara、Mississippian、Utica、Michigan、Tuscaloosa Marine Shale。

2013 年 2 月には、Chesapeake Energy からオクラホマ州北部の Mississippi Lime(石灰岩) 油層の油ガス権益の50%を 10.2 億ドルで買収する契約に署名した。2012 年 4 月、シェー

ルガス生産の拡大による天然ガス価格の下落を受けて Chesapeake の経営悪化が明らかに なり、負債削減のため資産売却やレイオフを実施することになったが、Sinopec の傅成玉会 長はこれを機に、有望資産の買収に乗り出したものとみられる。買収後にSinopec 関係者 は、この買収価格は理想的なものだとコメントしている。 Sinopec は、第 12 次 5 カ年計画期間(2011~2015 年)中に、中国国内でのシェールガス 生産能力を年間10 億 m3とすることを目標に定めており、中国国内と北米では地質構造な ど条件は異なるものの、米国シェール開発への参画は、シェール開発や運営のノウハウ取 得という面でも大きな意味があるとみられる。Sinopec は 2014 年 6 月、米国 FTS International (FTSI)と 15 年間の合弁事業契約に調印、Sinopec が 55%を出資して SinoFTS Petroleum Services(SinoFTS)を設立し、中国でのシェール資源など非在来型油ガス資源の開発サー ビス業務に乗り出した。FTSI の水圧破砕法を用いて Sinopec を含む開発企業の非在来型油 ガス開発のサービス業務を請け負う。 2.3. CNOOC 失敗に終わったものの、中国企業による買収としては史上最大といわれるUnocal への買 収攻勢で注目を集めたCNOOC だが、本格的に海外進出を果たしたのは 1994 年のインド ネシアから。その後LNG 購入とセットでガス田と LNG 事業の権益を取得してきた。この ため地域は、近隣のアジア太平洋圏が中心であったが、最近では北米のオイルサンドやシ ェールガス事業へも進出、2012 年にはカナダ Nexen を 151 億ドルで買収するという史上最 大の買収に成功するなど北米での事業を強化している(表3 参照)。 表3 CNOOC の北米主要プロジェクト 2.3.1. カナダ事業

CNOOC は、まず 2005 年 4 月にカナダのオイルサンド事業会社である MEG Energy (MEG)の株式 16.69%を 1.2 億ドルで買収する契約に調印した。MEG はアルバータ州で オイルサンド鉱区を保有、Christina Lake プロジェクトの生産規模は 2014 年で日量 6.5 万 bbl から 7 万 bbl に達しており、最終的には 21 万 bbl を目指す。

2011 年 7 月には、破綻したオイルサンド開発会社の OPTI Canada を、債務を含む合計約 21 億ドルで買収、CNOOC Canada として運営している。OPTI は、アルバータ州の Athabasca オイルサンド開発のLong Lake プロジェクトの権益 35%を保有、2007 年 4 月にビチューメ ンを生産する水蒸気支援重力排油(SAGD)プロジェクトを開始し、2009 年 1 月に水素化 分解とガス化プロセスを組み合わせたOrCrude プロセスによるアップグレーダーの操業開 始とプレミアム低硫原油(PSC)の生産を開始している。 OPTI が破産状態にあったため買収価格はかなり割安であったとみられる。OPTI の確認 埋蔵量は1.95 億 bbl あり、1bbl 当たりの買収金額は約 10.8 ドルとなる。さらに、5.3 億 bbl の推定埋蔵量もあり、これを加味すれば1bbl 当たりの買収金額はさらに低いものとなる。 このほか、破産企業の買収であるため、カナダ側規制当局の承認も容易で、2 カ月後の同 年9 には裁判所の承認を取得、12 月には全株式の買収を完了した。 そして2012 年 7 月、CNOOC は Nexen を 151 億ドルで買収する契約に調印した。同社の 2012 年第 2 四半期の生産量は原油換算で日量 20.7 万 boe、米国証券取引委員会(SEC)基 準による2011 年末の確認埋蔵量は 9 億 boe で、推定埋蔵量は 11.2 億 boe である。また、 カナダ政府基準による2011 年末のカナダにおけるオイルサンドなどの潜在的資源量は 56 億boe である。CNOOC は 2012 年 12 月 7 日にカナダ政府の買収認可を取得した。これに より、CNOOC は Unocal の買収失敗から 7 年、悲願ともいえる北米エネルギー産業への本 格的な参入を果たすことになった。Nexen は、カナダ西部にオイルサンドやシェールガス など非在来型資源、英国北海、メキシコ湾大水深、ナイジェリア沖などに在来型資源を保 有しており、CNOOC のグローバルな資源配置を強化するものになる。 2013 年 9 月には、石油資源開発(JAPEX)と Nexen が共同で進めるアルバータ州 Hangingstone 鉱区のオイルサンド開発に伴う水蒸気補助重力排油(SAGD)法ビチューメ ン生産設備を、東洋エンジニアリングに発注している。2013 年 11 月にはブリティッシュ コロンビア州政府から、Prince Rupert 近郊 Grassy Point における LNG プラント建設(Aurora LNG プロジェクト)に向け、その可能性を検討する独占的な調査権を取得した。オペレー ターのCNOOC/Nexen が 60%の権益を保有し、残り 40%は国際石油開発帝石(Inpex)と 日揮(JGC)が保有する。 このCNOOC による Nexen 買収は、カナダの外資導入政策に大きな影響を与えることに なった。カナダ政府の基本方針は、太平洋を挟む巨大マーケットである中国へのエネルギ ー資源輸出と開発事業に中国の資金を活用することにあり、例えば、2012 年 2 月に訪中し て中国首脳と会談したカナダのハーパー首相は、こうした方針に沿って、カナダ重質原油 の対中輸出と中国からカナダへの投資拡大について話し合った。カナダは、在来型石油ガ ス資源に加えてオイルサンドやシェールガスなど膨大な非在来型エネルギー資源の宝庫で あり、政府は今後10 年でエネルギー分野に少なくとも6,500 億カナダドルの投資が必要で、 その多くは海外からの資金に依存しなければならないと説明してきた。しかし、CNOOC によるNexen 買収の提案に対しては、野党のみならず保守党の多くの議員からも、中国国

営企業によるカナダ資源企業の買収には慎重に対処する必要があるとの意見が出始め、与 党内部でも意見が分かれる事態になった。さらに、Nexen の本拠であるアルバータ州政府 を含む利害関係者からは、買収後の雇用や設備投資、経営陣へのカナダ人登用、研究開発 投資などについて、CNOOC により高い水準を求めるべきとの意見が寄せられた。 カナダ投資法によると、3.3 億カナダドルを超える外国資本の投資案件について、それが カナダの国益に沿うものであるかどうか審査する義務があり、申請提出後45 日以内に産業 相が結論を出す。8 月 29 日に Nexen 買収の認可申請書が提出されたが、産業相は徹底的に 厳格な審査を行うとして30 日間の審査延長オプションを 2 度にわたって行使し、最終的に は12 月 7 日に買収を承認した。しかし、審査課程において、海外国営企業によるカナダへ の投資を審査する基準が曖昧であるとの指摘があり、政府は、Nexen 買収の承認とともに、 海外国有企業による買収を制限するガイドラインを改定した。民間企業による直接投資は 10 億カナダドルまで引き上げる一方、国有企業に関しては、全面買収は原則として承認 しないことになった。ただ、こうした規制強化が、2013 年以降の中国の対カナダ投資、特 にエネルギー資源開発への投資を抑制する方向に動いたため、カナダ政府は、デイヴ ィッド・ジョンストン総督やジョン・ベアード外相、ジョー・オリバー天然資源相な ど関係閣僚が中国を訪問して、投資を呼びかけた。 Nexen は米国と英国にも油田資産を保有しており、両国政府の承認も必要であった。特 に前回のCNOOCによるUnocal買収提案で強硬な反対意見がでた米国の動きが注目されて いた。今回は、米国企業であるUnocal 買収とは異なり、米国メキシコ湾に油田を持つカナ ダ企業の買収ということで、さほど問題にならないとの見方もあったが、下院天然資源委 員会などで問題視する声があがった。さらに、当時、米下院情報特別委員会が、中国政府 と関係があるとされる中国の民間通信機器メーカーである華為技術(Huawei Technologies) と中興通訊(ZTE)のネットワーク機器は、中国が米国の通信に対するスパイ行為やサイ バー攻撃を行うために利用される可能性があるという報告書をまとめたことも心理的な影 響を与えたようで、米国はカナダ政府の承認より遅れて、2013 年 2 月 12 日に外国投資委 員会(CFIUS)の承認が下りた。 2.3.2. 米国事業

CNOOC の本格的な米国進出は、1997 年にメキシコ湾の South Marsh や West Cameron、 Ship Shoal などの鉱区で 30%前後の権益を取得したのが最初。その後、2005 年に Unocal 買収に向けて動いたが、前述したように、米国議会の強硬な反対を受け、失敗に終わった。 それまでにもUnocal の身売りは何回かでており、2005 年初めには CNOOC が買収を狙っ ていると伝えられていたが、4 月に Chevron が総額 164 億ドルで買収すると発表された。 CNOOC は最終局面になって撤退したようで、これには CNOOC 経営陣内部の意見対立が あったとの見方がある。ただ、CNOOC の提示した買収条件は、Chevron の条件を上回る もので、傅成玉董事長はUnocal 買収を諦めていなかった。

の雇用維持はもとより、米国で生産する石油ガスは全て米国へ残し、要請があれば米国に おける未開発資産を売却する用意があることも確約するなど、米国世論の警戒感を和らげ るためにかなりの譲歩をみせていた。しかし、CNOOC にとって事態は好転せず、8 月に は同社はUnocal 買収提案の撤回を正式発表した。 CNOOC は 2009 年頃から、再び北米事業への参入を追求し始め、2009 年 11 月に Statoil が保有しているメキシコ湾4 カ所の深海鉱区、Tucker、Krakatoa、Logan、Cobra の一部権 益を買収した。

そして2010 年 10 月、CNOOC は、Chesapeake Energy がテキサス州南部に保有する Eagle Ford シェールガスプロジェクトの権益 33.3%を 10 億 8,000 万ドルと調整金 4,000 万ドルを 追加して買収した。Chesapeake はオペレーターとして、鉱区のリース、掘削、操業、マー ケティングなど全業務を行い、CNOOC と協力して今後数十年にわたり、25%のロイヤリ ティを差し引いた石油換算で約40 億 boe の資源を開発することになった。契約の一部とし て、CNOOC は、掘削コストの 75%にあたる 10.8 億ドルを負担する。主要資産は、Webb、 Dimmit、LaSalle、Zavala、Frio および McMullen 郡にある。

続いて、2011 年 2 月、CNOOC は、Chesapeake Energy が保有するコロラド州北西部とワ イオミング州南東のDenver-Julesburg(DJ)および Powder River 盆地のシェールプロジェク トの権益33.3%を 5 億 7,000 万ドルで買収した。前述したように Nexen はメキシコ湾深海 油田の権益を保有しているが、2011 年に CNOOC は、Kakuna、Angel Fire、Cypress の権益 20%を取得している。 2.4. その他企業 国営石油3 社に続いて、中国中化集団公司(Sinochem)や陝西延長石油集団公司なども 海外事業を開始しており、北米では非在来型資源開発プロジェクトにアプローチしている (表4 参照)。 表4 その他企業の北米主要プロジェクト 中国最大の国有石油・化学品貿易企業であるSinochem は、総合石油・化学企業への脱皮を めざして海外の上流事業に参入、米国では2013 年 6 月、Pioneer Natural Resources が保有す るテキサス州Wolfcamp シェールの 40%権益を 17 億ドルで買収した。

された陝西延長石油は2014 年 1 月、カナダの油ガス会社である Novus Energy の買収を完 了した。買収金額は1 株あたり 1.18 ドルの総額 2.3 億万ドル。Novus Energy は、カナダ中 西部のWestern Canadian Sedimentary Basin を拠点とし、アルバータ州とサスカチュワン州に またがるタイトオイル埋蔵地域、Viking Oil Play の権益を保有している。

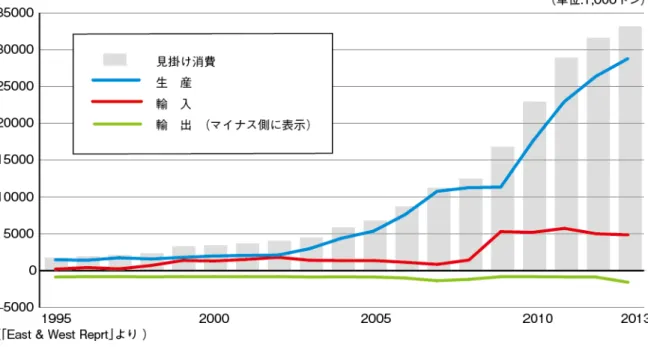

蘭州海黙科技股分有限公司は2012 年 10 月、子会社の海默石油天然气有限責任公司を通 じて米Houston に本拠を置く Carrizo Oil & Gas 傘下の Carrizo(Niobrara)LLC が保有する 米Colorado 州の Niobrara シェールオイル・ガス資産の権益の一部を買収した。蘭州海黙科 技は、2000 年 12 月に設立された油田サービス会社で、アジア市場での油田混相流計測の リーダーとされる。 3. 中下流分野の主要プロジェクト 上流の探鉱開発プロジェクトに比べ、中国企業による北米での中下流分野のプロジェク トは、ほとんど無かったが、ここ数年、シェールガスを原料とする幾つかのプロジェクト、 特に巨大メタノールが注目される(表5 参照)。 表5 中下流分野の北米主要プロジェクト 2014 年に相次いで発表された中国企業による米国でのメタノールプラント建設計画は、 世界最大級の巨大プロジェクトである。原料として安価なシェールガスを、輸送には拡張 計画が進むパナマ運河を使用し、中国市場では、メタノールからのオレフィン製造(MTO) やプロピレン製造(MTP)、芳香族製造(MTA)、ガソリン混合向けや単独での燃料用、さ らにダイレクトメタノール燃料電池(DMFC)などの新規需要が開拓される可能性もあり、 今後もメタノールの需要拡大が見込まれている。 世界のメタノール生産能力は現在、年間1 億トンに達しているとみられ、生産量は全体 で7,000 万トン以上ある。図 3 に示すように、中国は 2013 年末で約 6,000 万トンの能力が あり、2013 年に前年比 8.3%増の 2,878.5 万トンを生産した。また、485.8 万トンを輸入し、 77.3 万トンを輸出している。これにより 2013 年に中国市場に供給されたメタノール(見掛 け消費)は、3,287 万トンとなった。

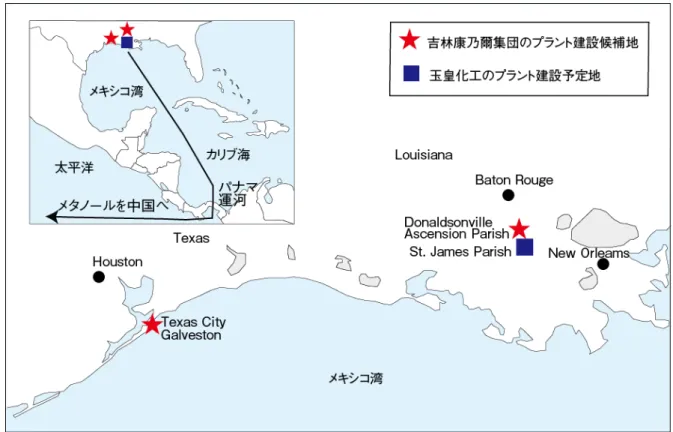

図3 中国のメタノール需給と輸出入 2013 年の中国のメタノール輸入は、中東が多く、最大はイランの 205 万トン、以下、オ マーンが75 万トン、サウジアラビアが 60 万トン、マレーシアが 31 万トン、カタールが 30 万トン、バーレーン 24 万トン、ニュージーランドが 23 万トンと続く。 中国が計画している米国における2 件のメタノールプロジェクトは、いずれも中国への 製品輸出を前提としている。中国内陸部の産炭地では国内炭を使用した石炭ガス化(合成 ガス製造)– メタノール生産– MTO/MTP 事業が中心になるが、沿岸部では輸入メタノー ルを使用するMTO/MTP 事業が多くなるものとみられる。 3.1. 山東玉皇化工集団 山東省渮沢市で 1986 年に設立された民営化学企業である山東玉皇化工集団公司の米国 子会社であるYuhuang Chemical(玉皇化工公司)と、米国ルイジアナ州は 2014 年 7 月 17 日、ミシシッピ川流域のSt. James Parish で 18.5 億万ドルを投下し、3 期計画で天然ガス(シ ェールガス)を原料とする年産300 万トンのメタノールプラントと誘導品プラントを建設 すると発表した(図4 参照)。

図4 米国メキシコ湾岸での中国のメタノール計画

St. James Parish はルイジアナ州の州都 Baton Rouge の南に位置し、玉皇化工は、原料の天 然ガスを供給するPlains All-American Pipeline(PAA)のガスターミナル隣接地に 1,100 エーカ ー以上のプラント用地の購入権を保有している。

メタノールの生産技術はAir Liquide Group のLurgi が開発したMegaMethanol プロセスを 採用し、エンジニアリングはPetroChina 傘下の寰球工程公司(HQCEC)が担当する。第 1 期計画で2018 年末までに 150 万トンのプラントを建設し、生産したメタノールは 70%以 上をメタノールタンカーにより、パナマ運河を経て中国の親会社に輸送し、残り20%から 30%は北米市場で販売する。1期工事完成後に第2 期150 万トンのプラント建設に着手し、 第3 期でメタノール誘導品プラントを建設する計画である。

この巨大プロジェクトについて同州経済発展局である Louisiana Economic Development (LED)は、8 万 5,000 ドルの年収をもたらす 400 の新たな雇用が直接的に生み出されると ともに、2365 の間接的な雇用がもたらされると評価している。

3.2. 吉林康乃爾集団

玉皇化工の発表から5 日後の 7 月 22 日、吉林康乃爾集団公司(Connell Group)と中国人 壽保険(集団)公司(Sino Life Insurance Corp)は、両社の米国合弁会社である Fund Connell USA Energy and Chemical Investment Corp を通じて、テキサス州のメキシコ湾に面する Galveston 郡 Texas 市 Shoal Point に天然ガスを原料とする年産 720 万トンのメタノールプラ

ント建設を検討しており、2015 年第 2 四半期までに最終的なロケーションを決定すると発 表した(図3 参照)。生産したメタノールは、パナマ運河を経由して中国へ輸送される。

Fund Connell USA Energy and Chemical Investment は、2015 年第 2 四半期の最終決定に向 けて、FS およびプレエンジニアリングを実施する。建設サイトとして、Galveston 郡 Texas City 港の Texas City 堤防近くの水路を横切った Shoal Point の 900 エーカーの用地を検討し ており、事前調査のため2 年間のリース契約を結んだ。

現在、もう1 つの建設サイトとしてルイジアナ州 Ascension 郡の Donaldsonville 近郊も候 補にあげられている。Donaldsonville は州都 Baton Rouge の南方にありミシシッピ川西岸に 位置している。ちなみに、玉皇化工の計画地であるSt. James 郡は、Ascension 郡の南側に 位置している。

プロジェクトの投資額は、約45 億ドルと試算されており、日量 5.6 億 cf の天然ガスを処 理する年産720 万トンのプラントと、中国までメタノールを輸送する 6 隻の 1,100 フィー トのPost Panamax タンカーが接岸するための新たな深水港を建設する。Galveston 郡経済同 盟(Galveston County Economic Alliance)によると、Shoal Point は、石油化学製品の製造と 輸出を行うための世界規模の石油化学コンプレックスと深水港建設に最適なサイトだとし ている。 FS の結果を待って最終決定することになるが、Texas City では今回の計画に対する優遇 措置や州政府の支援も考えている。投資が決定するとプラントやターミナルの建設は2015 年末に開始され、7万ドルの年収をもたらす500の直接雇用、200の間接的雇用を生み出し、 数年間の建設作業には1,000 人以上の作業員が必要になると試算している。 また、吉林康乃爾集団は2011 年 12 月、Dow Chemical との間で米国においてアニリンプ ラント建設を進めることに基本合意し、趣意書(LOI)に調印した。Dow は、テキサス州 Freeport で粗ジフェニルメタンイソシアネート(MDI)プラントを操業しており、その事 業強化のため吉林康乃爾とアニリンの工業生産における今後の技術的および商業的な連携 の機会を調査するためにLOI に調印した。吉林康乃爾が建設するプラントは、Freeport の MDI 工場のフェンスラインプラントとすることも選択肢の 1 つとしている。 3.3. 上海碧科清潔能源技術 中国科学院(CAS)と BP は、米国西海岸で現地企業との合弁による大規模メタノール プラントを建設し、製品を大連での石化事業向け原料として輸入する計画を進めている。 建設地はオレゴン州Westward 港とワシントン州 Kalama 港および Tacoma 港(図5 参照)、 フェーズ1 で天然ガス(シェールガス)から年間 180 万トンのメタノールを生産するため のプラントを建設する。操業開始は2018 年頃を予定している。さらに、フェーズ 2 で倍増 設する。

CAS と BP は、2009 年に合弁で上海碧科清潔能源技術有限公司(Shanghai Bi Ke Clean Energy Technology Co.,Ltd.:CECC)を設立しており、米国メタノール事業は CECC や大連 長興島臨港、漢鼎亜太公司(H&Q Asia Pacific)の参加を得て設立した Northwest Innovation Works(NWIW)が実施する。また、原料の天然ガスは、Williams Partners 傘下の Northwest Pipeline が供給することに合意している。 図5 米国西湾岸での中国のメタノール計画 生産したメタノールは、CECC が中国遼寧省大連市の大連長興島臨港工業区に計画して いる天然ガス-オレフィン産業チェーン・プロジェクトの中核である年産120万トンのMTO プラントの原料として使用する。なお、CECC は長興島臨港工業区とのプロジェクト協力 協定で、北米での天然ガスからのメタノールプラント建設について契約しており、年間取 扱量 800 万トンのメタノールターミナルの建設も進める。中国へのメタノール輸送は、1 週間に2 隻の Panamax 級輸送船が行う。

<参考資料> (1) 中国商務部 http://www.mofcom.gov.cn/ (2) 中国石油天然ガス集団公司 http://www.cnpc.com.cn/cnpc/index.shtml (3) 中国石油化工集団公司 http://www.sinopecgroup.com/group/ (4) 中国海洋石油総公司 http://www.cnooc.com.cn/data/html/chinese/channel_1.html (5) 上海碧科清潔能源技術有限公司 http://www.cecc-tech.com/

(6) Northwest Innovation Works http://nwinnovationworks.com/

(7) 中国の石油産業と石油化学工業(東西貿易通信社) (8) East & West Report 各号(東西貿易通信社)

以上 本資料は、一般財団法人 石油エネルギー技術センターの情報探査で得られた情報を、整理、分析 したものです。無断転載、複製を禁止します。本資料に関するお問い合わせは[email protected]

までお願いします。

Copyright 2014 Japan Petroleum Energy Center all rights reserved 次回のJPEC レポート(2014 年度 第 20 回)は

「海外資源開発と石油精製事業に活路見いだすタイ」 を予定しています。