はじめに

高度経済成長を続けてきた中国に日本企業は 2000年代以降,集中的な投資を行っ てきた。ASEAN諸国への投資も拡大傾向にあったが,中国ほどではなく,また,イ ンドへの投資は近年拡大傾向にあるが相対的に規模はまだ小さい(表1参照)。しか し,ここに来て日中関係の悪化など中国リスクが顕在化してきており,これまでの中 国集中を是正する必要に迫られている。これに対応して,日本企業は,中国市場か ら東南アジア,インドへの分散志向を強めている。とはいえ,中国市場は巨大であり, その経済は最高の成長率を維持している。また,日本に隣接するという,地理的優 位性も持つ。中国市場を無視することはできないし,中国市場の開拓努力は引き続 き必要である。同時にこれと並行して,中国市場と他のアジア市場を比較し,分散 するという,いわゆるチャイナプラスワン戦略が求められている。近年までの中国 ブームを経過したのち,中国市場,その他アジア市場の優位性を冷静に再分析し,最 適な事業配置をおこなう必要があると言える。 ただ,中国は国というよりは EUのような国の集合体ととらえるべきである(橋 爪等)。経済単位として中国と他の国を同じ次元で比べるのはおかしい。従って, ASEANの個別の国を中国と比較するべきではなく,個別の国は例えば中国の省と 比較すべきであり,ASEAN全体として中国一国と比較すべきである。ただ,中国は EUに比べて政治統合が数千年前から高度に進展しており,政治的には一体である。 また,ASEANは人口的には EUを上回るが,経済規模では現状では中国,EUよりは るかに小さい。そして,政治的経済的統合度も中国はもとより EUよりはるかに低い。Seiichi MASUYAMA

舛 山 誠 一A Framework of the ‘China Plus One’ Strategy for Japanese

Small and Medium-sized Enterprises

このような事情に配慮しながら,チャイナプラスワン戦略を検討していくべきであ ろう。 アジアをめぐる大きな環境変化は大企業にも中堅・中小企業にも等しく影響を及 ぼすが,中堅・中小企業はその保有経営資源の大きさ,地理的な活動範囲,経営スピー ドなどの点で大企業とは異なり,アジア地域での経営の在り方も異なる。本論文に おいては,主に日本の中堅・中小企業を念頭に,あるべきチャイナプラスワン戦略を 検討する。 第1章において,中国から ASEAN,インドへの分散投資を促している大きな要因 を,後発国の優位性と人口動態,資本主義モデル,国内・国際政治リスク,企業間競争, 市場統合の影響などの観点から分析する。次いで第2章では,個々の国の立地優位 性に影響する,規制環境,インフラストラクチャー,経済安定性という基礎的な経済 環境について,中国,ASEAN諸国,インドについて比較する。最後に第3章で,こ のような環境の下で中堅・中小企業がチャイナプラスワン戦略を進めるにあたって の留意点を提示する。 表1 アジア諸国への直接投資推移(年平均) 1996- 2000 2001- 2005 2006- 2010 2011- 2013 アジア 6,924 9,544 20,534 37,813 中国 1,355 4,239 6,607 11,744 アジア NIES 2,119 2,453 5,717 8,767 香港 664 587 1,527 1,885 台湾 269 466 635 437 韓国 491 785 1,470 3,244 シンガポール 695 614 2,085 3,201 ASEAN4 2,873 2,534 4,588 12,063 タイ 1,104 1,359 2,097 5,951 インドネシア 953 591 696 3,776 マレーシア 325 202 1,106 1,338 フィリピン 491 382 688 997 ベトナム 171 171 670 2,565 インド 329 165 2,820 2,428 (単位:百万ドル) (出所)JETROデータより作成。

1.中国からの分散投資の誘因

(1) 後発国の優位性と人口動態との複合作用

日本企業の中国から ASEAN諸国,そしてインドへのシフトの最大の要因として, 人口動態と経済発展における後発のメリットの複合作用がある。これまでの日本か らアジアへの市場のシフト,生産機能の移転は,日本が欧米に追い付いて後発のメ リットを喪失した一方で,アジア諸国は後発のメリット,特に低い人件費による労 働コストの優位性と先進国からの技術移転効果,を発揮して,高い成長を遂げてい ることへの対応という側面があった。また,人口動態のインパクトも大きく,後発 のメリットと複合的に作用している。近年の日本の少子高齢化による市場の停滞と 長期的な市場の縮小の可能性は,成長するアジア市場を求めての日本企業の進出を もたらしている。 一方で,アジア諸国の中でもこの後発のメリットと人口動態との複合作用が,国 際的直接投資フローに大きな影響を及ぼしつつある。2000年代以降,日本などから の投資が集中していた中国は,急速な経済発展による所得の上昇により,高中所得 国(1人当りの国民総所得4,036 ~ 12,475ドル)の段階に入り,後発国としてのメリッ トを大きく減少させている。これに対して ASEAN諸国の多くやインドはまだまだ 所得水準が低く,後発国としてのメリットが長期的に作用すると考えられる。また, 中国は,一人っ子政策の影響もあり,高齢化が急速に進展しており,人口動態面で の魅力が低下し,長期的にはマイナスの影響を受けると予想されている。これに対 して ASEAN諸国の多くの国やインドは,少子高齢化の進展は遅く,まだまだ中期 的に人口ボーナスの恩恵を受ける国が多い。以下において,後発国のメリットの変 化と人口動態のそれぞれが立地優位性に及ぼす影響について分析する。 ⅰ. 後発国のメリットの変化 表 2 に見るように,ASEAN諸国は マレ ー シアが中国を上回る所得水準に達し ているのと,タイが中国と同程度の所得水準であるのを除くと,中国に比べるとか なり低い所得水準にある。インドも中国に比べて所得水準が大幅に低い。従って, ASEAN諸国とインドは,中国に比べて相対的に大きな後発のメリットを享受して おり,中長期的に高い成長が期待できると考えられる。中国が高中所得国の段階に 達して労働集約的産業の比較優位を失いつつあるのに対して,インドや ASEANは 労働集約的産業に依然比較優位を持っていると考えられる。 また,タイ,ベトナム,カンボジア,ラオス,ミャンマーの陸続きのいわゆるメコン 経済圏諸国は,最も所得レベルの高いタイを中核として所得レベルが異なることから相互に経済的に補完関係にあり,一つの経済圏としての発展の可能性があると見 られている。 表2 国の1人当たり GDP レベルによる分類 表 3 中国の人口1千万人以上の大都市の 1 人当たり GDP(2012 年) 1人当たり GDP 人口 1人当たり GDP 人口 1,000ドル未満 3,000ドル~ 10,000ドル カンボジア 934 1,525 中国 6,076 135,404 ミャンマー 835 6,367 タイ 5,678 6,438 バングラデシュ 818 15,004 インドネシア 3,592 24,447 1,000ドル~ 3,000ドル 10,000ドル~ 30,000ドル フィリピン 2,614 9,580 マレーシア 10,304 2,946 ベトナム 1,528 9,039 インド 1,492 122,317 パキスタン 1,296 17,978 (単位:ドル,万人)

(出所) JETRO『ジェトロ世界貿易投資報告 2013年版』。原データは “WEO, April 2013”。

都市名 所得(ドル) 人口(万人) 10,000 ~ 30,000 1万ドルクラブ 深 圳 (広東省) 17,096 1,047 広 州 (広東省) 15,109 1,275 天 津 13,193 1,355 上 海 12,783 2,348 北 京 12,643 2,019 武 漢 (湖北省) 10,577 1,002 3,000 ~ 10,000 ボリュームゾーン 鄭 州 (河南省) 8,803 1,010 成 都 (四川省) 7,654 1,407 石 家 庄 (河北省) 6,181 1,028 重 慶 (四川省) 5,342 2,919 臨 沂 (山東省) 4,258 1,081 保 定 (河北省) 3,375 1,127 南 陽 (河南省) 3,343 1,201 1,000 ~ 3,000 フロンティア 周 口 (河南省) 2,436 1,239 早 陽 (安徽省) 1,999 1,040 (出所) JETRO『ジェトロ世界貿易投資報告 2013年版』。原データは CEICデータベース。

もっとも先述のように中国は国としてのサイズを超えており,その中にいくつも の経済圏を含んだ EUのような存在だと見なすべきであると考えられる。例えば, 広東省,河南省,山東省の人口はフィリピン,ベトナムより大きく,四川省,江蘇省, 河北省の人口はタイより大きい(大泉)。表3に見るように,中国内に多様な発展段 階にある国規模の多くの経済圏が存在し,後発地域がより高い成長を続けてキャッ チアップ化が進展している一方,これら経済圏間の補完関係が存在する。近年では 高度に発展している沿海部に比べ発展度の低い内陸部の諸都市がより高い経済成 長を遂げている。ただ,これら内陸部は沿海部に比べて経済発展がより困難な要素 を持っていることも事実であろう。 このように中国・ASEAN間及び中国内,ASEAN域内に発展段階の違う国・地域 が存在し,このギャップを埋めるかたちでキャッチアップ過程が進展している。 表4 アジア諸国の人口局面の変遷 時期 合計特殊出生率が2.1を下回る時期 老齢人口が 14%以上に達する時期 労働力人口が減少に転じる時期 総人口が減少に転じる時期 1960-1965 日本 1965-1970 1970-1975 1975-1980 シンガポール 1980-1985 香港 1985-1990 韓国 1990-1995 中国 日本 1995-2000 タイ 2000-2005 日本 2005-2010 ベトナム 日本 2010-2015 香港 2015-2020 インドネシア 韓国,シンガポール 中国,香港 韓国 2020-2025 マレーシア 韓国,シンガポール 2025-2030 中国,タイ 中国 2030-2035 インド 2035-2040 フィリピン ベトナム タイ,ベトナム シンガポール 2040-2045 マレーシア,インドネシア タイ,ベトナム 2045-2050 (注) 合計特殊出生率と労働人口・総人口の減少率は5年間の平均値で測定。老年人口割合は5年刻みの数字で見たもので,例 えば 1995年は「1990- 1995年」に分類。 (出所) 小峰。原典は,日本経済センター「人口が変えるアジア」(2007年3月)。

ⅱ. 人口動態 表4に見るように,高齢化超先進国の日本を先頭にアジアの高齢化が雁行的に進 展していく。これは概ね経済発展の度合いと相関している。周知のように,日本企 業は本国の高齢化による市場機会の縮小傾向に直面して,より若い市場であり今後 のポテンシャルの高いアジア市場への進出意欲を強めてきた。この中で今後中国の 高齢化が急速に進展していくと予想されている。特に労働人口が減少に転じる時期 が,日本以外では香港と並んで一番早くなっている。このことが,ここへきての中国 における労働需給のタイト化の背景にあると考えられる。一方で人口縮小のタイミ ングはまだまだ先であり,市場の拡大は今後も持続しよう。 これに対して ASEAN諸国の中で中国と現在同程度の所得水準にあるタイの高齢 化のスピードは中国より大分遅れ,ベトナム,インドネシア,フィリピン,マレーシ アの高齢化進行はまだまだ先である。インドもこれら諸国と同様である。 このような人口動態のタイミングの違いが,チャイナプラスワン戦略の推進力と して働いている。 ⅲ. 労働需給のタイト化と相対的なコスト競争力の変化 中国の高速経済発展という需要面の要因とともに中国の人口動態サイクルという 供給面の要因により,中国,特に外国企業の投資が集中した沿海部における賃金上 昇と人手不足が深刻化している。しかし,中国の場合,それだけではなく,共産党政 権の正当性への考慮もあり,最低賃金の引き上げ,労働者保護の強化が政策的に推 進されている側面がある。企業にとっては,労働コスト負担が急激に上昇して収益 にネガティブな影響を及ぼしている。 表 5 を見ても,沿海部の賃金は概ね ASEAN諸国の中でも比較的高い部類に属 するタイのバンコク並みとなっている。インドネシア,ベトナム,ミャンマーなどの ASEAN内の後発国に比べて相当に高い水準にある。ASEAN諸国の賃金の上昇も 著しくなっているが,中国の経済成長のスピードが傾向的により高いこと,格差問 題に悩む中国が政策的に賃金上昇を促進していることから,相対的に見て中国の労 働コスト面における競争力が低下しているということが言えよう。中期的な有望事 業展開国・ 地域の有望理由についての日本企業へのアンケートにおいても,中国の 安価な労働力を理由としてあげる割合は,2003年度の 75%から 2012年度には 27% に激減している。2012年度の中国の数字は,タイの 36%,インドネシアの 40%,ベ トナムの 59%,ミャンマーの 73%,インドの 38%に比べて著しく低くなっている(表 6)。

表5 アジア各国の一般工のドル建て月額賃金比較(2013 年 1 月) 表6 中期的有望事業展開先国・地域の有望理由 横浜(J) 3,306 マニラ(Ph) 301 ソウル(K) 1,734 青島(C) 281 シンガポール 1,230 ニューデリー(I) 276 台北(Tw) 1,143 アーメダバード(I) 273 北京(C) 466 ジャカルタ(In) 239 上海(C) 449 セブ(Ph) 218 バンガロール(I) 398 ムンバイ(I) 188 広州(C) 395 バタム(In) 177 バンコク(Th) 345 カラチ(Pa) 173 クアラルンプール(Ma) 344 ホーチミン(V) 148 深セン(C) 329 ハノイ(V) 145 大連(C) 326 ビエンチャン(L) 132 チェナイ(I) 324 プノンペン(Ca) 74 瀋陽(C) 315 ダッカ(B) 74 武漢(C) 308 ヤンゴン(My) 53 (注) J:日本,K:韓国,Tw:台湾,C:中国,I:インド,Th:タイ,Ma:マレーシア,Ph:フィリピン,In:イ ンドネシア,Pa:パキスタン,V:ベトナム,L:ラオス,Ca:カンボジア,B:バングラデシュ,My:ミャンマー。 (出所) 三菱東京 UFJ銀行 Asia Weekly 2013年 5月 10日。原データは JETRO資料。

投資対象国 中国 タイ インドネシア ベトナム ミャンマー インド 年度 2003 2012 2003 2012 2003 2012 2003 2012 2012 2003 2012 (回答社数) (447)(312)(141)(160)(62)(208)(85)(160)(48)(69)(279) 優秀な人材 24 12 18 21 5 7 35 19 15 30 16 安価な労働力 75 27 57 36 68 40 74 59 73 59 38 安価な部材・原材料 34 16 11 10 13 5 13 8 13 14 7 組み立てメーカーへ の供給拠点として 29 28 34 31 27 28 14 13 4 25 25 産業集積がある 14 22 21 27 11 8 2 6 0 3 8 他国のリスク分散の 受け皿として 4 1 13 9 8 7 22 16 15 4 3 対日輸出拠点として 22 11 20 12 15 4 25 9 13 10 3 第三国輸出拠点とし て 22 14 30 25 27 12 21 14 13 17 8 原材料の調達に有利 0 7 0 3 0 2 0 3 4 0 4 (単位:%) (出所) 『通商白書 2013年版』。原データは,JBIC「我が国製造業企業の海外事業天下に関する調査報告 ―2012年度海外直接投資アンケート結果(第 24回)―」。

逆に中国の人件費上昇を含む労務環境をリスクとみる日本企業が増えている。帝 国データバンクによる日本企業へのアンケート調査によると,海外事業活動におけ る労務環境のリスクがあると答えた企業の割合は,ASEANにおいて 21.3%,イン ドで 49.5%であったのに対して,中国においては 65.0%と大幅に高くなっている (表7)。また,JETROによる同様の調査では,中国におけるリスクとして 49.5%の 企業が人件費の高騰を,34.1%の企業が労務問題を挙げている(表8)。これも他の ASEAN諸国に比べて大幅に高い数字となっている。 進出外資企業は,労働集約的産業に関しては,中国内部において沿海部から内陸 部への移転を進めるか,東南アジア,インドへの移転を進めるかの選択を迫られよ う。実際,このような要因から,労働集約型産業を中心に,ASEANなどに投資を分 散させる動きが見られる。ただ中国から完全に撤退する企業は少ないと言われる (JETRO)。 中国経済のさらなる発展のためには,労働の比較優位性の低下を生産性の上昇に よって補う必要があり,中国政府も産業構造の高度化を推進すべく政策展開を行っ ている。これが順調に進展するかどうかが今後の中国経済のカギとなる。外資導入 に関しても,このような基準による選別が強化されている。外資としては,このよ うな構造転換の成否の程度を見極める必要があるし,また,このような構造転換政 策にそった進出が必要となろう。 沿海部を中心に,中国の産業は機械化を迫られ,日本の機械産業にとっては需要 増をもたらす可能性が高い。 表7 海外事業活動で問題視しているリスク 中国 アセアン インド テロ・紛争・内乱 35.4 33.1 32.1 対日感情の悪化 91.6 19.7 5.9 法制度の未整備・恣意的運用 60.9 46.2 46.5 知財保護制度の未整備・恣意的運用 58.9 52.2 28.1 労務環境の悪化 65.0 21.3 49.5 税務上のリスク 41.0 21.9 19.5 関税の通関リスク 46.9 19.3 19.3 為替変動 35.3 27.8 27.8 その他 3.0 5.9 5.9 (出所) 『通商白書 2013年版』。原データは,帝国データバンク(2013)「通商政策の検討のための我が国 企業の海外事業戦略に関するアンケート」。 (単位:%)

表8 新興国ビジネスにおけるリスク・問題点 ⅳ. 市場としての魅力の増大 経済発展による賃金の上昇は,労働集約的な産業・機能の立地優位性を低下させ る一方で,所得の上昇につながり,中国市場の拡大をもたらす。成長率の鈍化はあっ ても,人口規模との相乗効果から中国市場の魅力が高まる。 表9 地域別の中間層・富裕層人口 (注) 企業数(国欄の n)を分母に当該項目の回答数(複数回答)を分子とした比率 (出所) JETRO『ジェトロ世界貿易投資報告 2013年版』。原典は「2012年度日本企業の海外事業展開に関するアンケート 調査」(2013年3月 ジェトロ) (単位:%) 国 為替リスクの高 さ インフラの未整備 法制度、 運用 の不備 関連産業 の未発達 知財保護 の不足 人件費 の高騰 労務問題 税務上 のリスク、 問題 代金回収 の問題 自然災害リスク 政情リスク その他 特 に認識 せず 中国(n=1,303) 12.3 11.6 45.1 3.3 53.1 49.5 34.1 23.2 45.6 4.8 64.6 8.7 2.8 タイ(n=750) 10.4 10.5 6.5 5.5 4.8 30.1 12.7 5.6 9.9 41.6 15.3 2.3 23.9 マレーシア(n=472) 9.7 10.0 6.8 10.0 3.4 15.9 9.3 4.9 11.9 3.8 2.1 5.9 45.3 インドネシア(n=615) 12.4 36.4 27.2 11.1 6.5 21.0 22.1 13.7 15.8 18.5 14.3 6.7 21.5 フィリピン(n=409) 8.8 28.6 15.6 15.2 6.4 7.3 8.8 8.8 15.4 14.4 15.4 6.6 31.8 ベトナム(n=612) 14.2 43.6 27.8 23.0 8.7 18.1 11.9 9.8 15.7 3.4 7.2 3.9 21.9 インド(n=507) 13.8 56.8 29.6 18.5 6.9 7.9 23.1 15.0 23.1 5.3 8.9 7.5 17.4 ミャンマー(n=360) 8.7 60.4 39.3 32.2 8.7 3.3 21.0 9.3 21.0 5.2 35.8 5.2 18.6 先進国 中国 ASEAN 南西アジア 中東 ロシア・CIS 中南米 アフリカ 2010 1,072 774 340 792 281 213 501 504 2015 1,097 968 410 1,015 307 242 545 568 2020 1,120 1,119 484 1,304 336 258 583 683 2020/15 年率(%) 0.4 2.9 3.4 5.1 1.9 1.3 1.4 3.7 備考: 世帯可処分所得別の家計人口。各所得層の家計比率 ×人口で算出。2015年,2020年の各所得階層の家計比率 は Euromonitor推計。

(出所) 『通商白書 2013年版』。経済産業省が Euromonitor International 2013,UN「World Population Prospects: The 2010 Revision」から作成。

中国の中間層・ 富裕層(世帯年間所得 5,000ドル以上)は,2015年の 9.7億人から 年率 2.9%で増加して 2020年には 11.2億人という膨大な市場を形成すると予想さ れている(表9)。同期間にASEANの同人口は年率3.4%で増加すると予想されるが, 2020年の規模は 4.8億人と中国の半分に満たないと予想されている。南西アジアの 同人口が同期間に年率 5.1%と急速に拡大し,2020年には 13.1億人に達すると予想 されているのが注目される。中間層・ 富裕層の規模とその拡大は,中国市場志向の 企業にとってはプラスの影響がある。 新興国市場の開拓に当たっては耐久消費財普及のタイミングをとらえることが重 要である。インド,インドネシア市場などは,冷蔵庫,エアコンなどが急速に普及す るタイミングにある。一方で自動車は中国でも普及はまだまだこれからである(通 商白書 2013)。 このように,一方では中国市場のポテンシャルは余りに大きく,日本の産業界全 体や大企業としては中国市場から離れる選択はあり得ず,中国市場の開拓努力を続 けざるを得ない。他方で事業規模が小さくて多数の国に分散することが難しい中堅・ 中小企業にとっては,中国に集中するか中国をやめて他の国に進出するかの選択も あり得よう。 加えて,中国に関して,その市場規模は大きいが,その質はどうかという問題が ある。他の市場に比べて中国市場における収益率がもし半分だとしたら,投資する 企業にとっての市場規模は見かけ上の規模の半分になってしまう。これまでの中国 の高度成長期においては中国事業の収益率は ASEAN市場とそん色ない水準にあっ たものと思われる。しかし,中国経済が曲がり角を迎えた今後においてはどうかと いう疑問が存在する。

(2) 「権力・関係資本主義」の問題

中国の政治経済の大きな特色として「権力・関係資本主義」とでもいうべき点があ る。伝統的に政治が経済の上位に位置して政治の経済への介入度が高く,この権力 が中国の伝統的儒教文化の影響の下で,法律を超越して関係主義的に行使される傾 向が強い(古田)。いわゆる法治の不足ないし欠如である。官僚機構の背後にある, 説明責任を受け入れない共産党の権力によってこれが行使されることが,これに輪 をかけている。関係主義的な権力の行使の見返りに官僚にお金が集まり富裕化する, 「権力換金システム」あるいは「権力資本主義」とでもいうべきシステムが存在する。 渥美によると,世界のビジネス文化圏は,法律などのルールによる競争を重視する, 米,英,北欧などのプロテスタント系の「リーガルコード」圏の諸国,人間関係がビ ジネス行動に大きな影響を及ぼす,アジアに加えて欧州・ラテンアメリカのカトリック系の「モラルコード」圏諸国,宗教が政治経済社会のあらゆる場面での行動を規律 する「レリジャスコード」圏諸国,そしてこれら三つのうちの二つが混合するイスラ エル,インドなどの「ミックスコード」諸国に分けることができるとする。 アジア諸国は総じて関係主義的な面を持つが,中国の場合,伝統的に経済に対す る政治上位の文化が根強いところから,過去は皇帝,現在は共産党に集中している 権力とこの関係主義が結合しており,経済分野においても独特の強烈な関係主義的 統治が行われている(古田)。 また,同じ関係といっても,中国の場合は官界,ビジネス界の個々の人間の関係 であり,「場」の文化を持つ日本の組織対組織の関係とは根本的に異なる。そして, 植民地化などを通じて欧米の影響をより強く受けた東南アジア諸国,インドの場合 は,法治の浸透がある程度あるが,中国,特に内陸部は強烈な関係文化を色濃く残 している(舛山)。 このような中国のシステムは,一方では,強権的な土地収用や迅速なプロジェク ト決定・執行を可能にして,インドなどに比べてはるかに充実したインフラ整備を 可能にした。また,中央の経済発展政策を請負的に高度の自由度をもって競争的に 実行する地方政府間の激しい競争メカニズムの存在も,外資導入,経済発展に貢献 した(加藤,橋爪等)。官僚にとってはこのような競争を行うことが,昇進のみなら ず,土地の収用などにともなう公的・私的利益につながるので,強烈なインセンティ ブが働いてきた。 前出の表8の新興国ビジネスリスクのアンケートに見るように,インフラ未整備の リスクを指摘する割合は,中国は 11.6%はタイの 10.5%,マレーシアの 10.0%と並 んで低く,他の ASEAN諸国であるインドネシアの 36.4%,フィリピンの 28.6%, ベトナムの 43.6%,ミャンマーの 60.4%に比べて大幅に低くなっている。特に中国 と並ぶ大国で民主主義国のインドの 56.8%に比べて大幅に低くなっている。中国 のインフラ面の優位性が際立っている。これまでは,このような中国型資本主義の 下で,進出する外資と官僚の間には「ウィンウィン」の関係が働いてきたと言えよう。 しかし他方では,このようなシステムにはいくつかの大きな弊害が存在する。経 済活動に必要な法治による透明性の不足,腐敗の蔓延,格差の拡大,環境コストの増 大,政治リスクの増大などをもたらして中国ビジネスに悪影響を及ぼす。 特に中国の法治不足の リスクは,日本企業において強く認識されている。 前出 の海外事業におけるリスクに関するアンケートである表7において,中国において は法制度の未整備・ 恣意的運用を 60.9%の企業が,知財保護制度の未整備・ 恣意 的運用を 58.9%の企業が,税務上のリスクを 41.0%の企業が挙げている。これは ASEANにおける各 46.2%,52.2%,21.9%をかなり上回り,また,インドにおける 各 46.5%,28.1%,19.5%をもかなり上回っている。 同様のアンケート調査である前出の表8において,事業リスクとして法制度・ 運

用の不備を上げる企業が,中国では 45.1%であるのに対して,タイ,マレーシアは 10%以下,フィリピンは 10%強,インドネシア,ベトナム,インドは 20%台と中国 よりはるかに低い。ミャンマーでも 40%に達していない。知財保護の不足を挙げ る企業は,中国が 53.1%であるのに対して,ASEAN諸国,インドは何れも 10%以 下であり,大きな落差がある。もっともこれには中国企業の技術吸収力の高さを表 している面もあると思われる。また,代金回収の問題を挙げる企業の割合は,中国 が 45.6%であるのに対して,タイが 10%弱,マレーシア,フィリピン,ベトナムが 10%台,インド,ミャンマーが 20%台前半と,ここでも大きな落差がある。これら の項目は何れも法治の不足を示すものであり,この面において中国は極めて異質で あり,大きな問題を抱えていると考えられる。 また,このような法治の不足の最大の問題は,経済全体の効率性を低下させ,経 済発展を大きく阻害することである。このような権力・関係による資源配分システ ムでは,法治の下での市場経済的自由競争による配分機能が働かないので,中国に とっての今後の課題である経済・産業の高度化が困難になると考えられる。巨大な 既得権益と化した国有企業による独占も,外資の収益機会を縮小するだけでなく, その分野における効率化,高度化を困難にする。 加えて,このような「権力・ 関係資本主義」は,地方政府官 僚間の経済成長競争の下で,極 端な投資主導の成長 パタ ー ン を形成した。 この副産物とし て環境の劣悪化,格差の拡大, 腐敗の蔓延を招き, も は や持 続不可能な状態に達している。 そ し て, 中国の所得格差が 著しく拡大している。 表 10の ように,改革開放が本格化した 90年代半ば以降,所得格差の指 標である ジニ係数が大幅に上 昇して,2012年には 50% 以上 と国 際 的に見て極め て高い水 準に達している。中には 60% 以上だとの推計もある。 中国 か ら の分散投資の対象で あ る その他のアジア諸国は,50%未満に収まっている。中国の腐敗,環境問題の深刻化 とあいまって,中国の政治の安定性を低下させ,政治リスクを増大させている。 1995年 2012年 BRICS ブラジル 58.5 51.5 ロシア 38.7 41.8 インド 32.4 40.2 中国 35.9 51.7 南アフリカ 62.1 63.6 アジア インドネシア 36.7 37.9 マレーシア 45.6 46.8 パキスタン 29.1 37.2 フィリピン 48.8 45.0 タイ 47.1 46.0 ベトナム 35.0 44.0 先進国 シンガポール 42.6 48.4 米国 45.0 47.8 日本 31.6 34.7 表 10 BRICS 諸国とアジア諸国のジニ係数

(出所) 『JETRO世界貿易報告 2013年版』。“Consumer Markets”各年版 から JETRO作成

もっとも,国内格差は,中国だけでなく ASEAN所得も大きいことに注意が必要 である。中国と同様に都市と農村,都市・農村内の格差が存在する。中国と同様に, 政治の安定性に影響を及ぼすとともに,国内市場の階層化をもたらしている。 従って,中国の「権力・関係資本主義」の下での投資主導の成長モデルの持続はも はや不可能な段階に達している。これまでの高度経済成長局面ではプラスに作用し てきた「権力・ 関係資本主義」が,中国の高中所得国化によってマイナス面をより顕 在化させてきたと言えよう。官僚間の経済発展競争が官僚の地位と経済的利得に直 結するというインセンティブ・システムから別のインセンティブ・システムに移行す る必要がある。これは市場経済,民主主義の方向しかないのではなかろうか。中国 の「中進国の罠」の重要構成要素の一つは「体制移行の罠」,つまり,より民主主義的, 法治的体制への移行だと言われる由縁である。このような「権力・関係資本主義」は, 中国の何千年来の文化的 DNAに根差したものであるので,この移行は容易ではない であろう(舛山)。

(3) 国内・国際政治リスク

上記のような「権力・関係資本主義」の弊害に加えて,2012年秋の尖閣諸島国有化 に対する反日デモの経験も加わり,中国の政治リスクが強く意識されるようになっ てきている。前出の表8の新興国ビジネスにおけるリスクに関するアンケート調査 において,政情リスクを挙げた割合は,マレーシア,ベトナム,インドが 10%以下, タイ,インドネシア,フィリピンが 10%台であったのに対して,中国は 64.6%と突出 して高い。ミャンマーの 35.8%をも大きく上回っている。これには尖閣諸島国有化 に伴う日中関係の悪化が大きく影を落としていると考えられる。前出の帝国デー タバンク(2013)によるアンケート調査(表7)においても,中国において 91.6% の企業が「対日感情の悪化」をリスクとしてあげている。これは ASEANにおける 19.7%,インドにおける 5.9%に比べて突出して高い。ASEAN諸国の対日感情は 押しなべて良好である。 自動車などの消費財において,反日感情の高まりは,消費者のボイコットにつな がり,日本メーカーのシェアの低下につながった。日系自動車メーカーの中国国内販 売シェアは急速に改善傾向にあるが,関係悪化の悪影響のリスクは今後とも存在す る。また,公共入札などにおいても不利に働いているといわれる。ただ,コンビニ, スーパー,百貨店などの小売業分野においては,反日デモによる大きな停滞はなかっ た模様だという(JETRO)。 業種間での影響の違いも存在するが,このような政情に関するリスクの中国とASEAN, インドとの大きな違いも,中国からこれら地域への分散投資の誘因として働こう。(4) 企業間競争

企業間競争に関して,以下の点が言えよう。競争が最も激烈で日本企業の基盤が それほど強くない中国市場に比べて,これまで競争があまり厳しくなくて,先行し た日本企業が強い基盤を持つ ASEAN市場において,競争環境は日本企業にとって 有利である。中国市場,インド市場と異なり,日本ブランドへの信頼も高い。しか し,ASEAN市場における競争環境は今後ますます厳しくなろう。低価格帯では主 に中国企業,中価格帯では主に 韓国,台湾企業,高価格帯では 主に欧米企業からの圧力がま すます高まっている。 先ず,日本企業のシェア,認 知 度は ASEAN市 場で最も高 く, 中国市場が そ れ に続き, インドでの存在感は極めて低 い。 表 11に見るように,日系 海外現地法人の海外売上に お いて,ASEAN市場は中国市場 と並んで 2000年代以降傾向的 にシェアを拡大しており,また,中国市場とほぼ 並ぶシェアを有している。ASEAN市場の規模 は中国市場の半分ぐらいだから,日本企業のシェ アが相対的にはるかに高いわけである。また表 12に見るように,近年の中国集中投資にもかか わらず,累積投資で見ると,シンガポールを加え た ASEANへの投資は中国を上回る。 日本企業 の ASEANにおける事業基盤がいかに大きいか がわかる。 インドは,地理的・文化的距離の遠さから,こ れまで日本企業があまり進出していなかったの で実績に乏しいが,人口規模と潜在成長性から 大きな可能性を有していると考えられる。ここ へきて,自動車などを中心に日本企業のインド 市場への参入意欲が高まっており,今後シェア を拡大する余地が大きい。 2000年度 2011年度 2012年度 北米 43.7 27.9 28.7 欧州 20.9 17.2 16.8 中国 8.2 19.1 18.9 ASEAN 4 7.9 12.6 14.0 NIEs 3 11.2 9.9 10.8 その他アジア 0.8 2.2 2.6 その他 7.1 11.2 8.4 表 11 日系海外現地法人の地域別売上高シェア (注) 中国には香港を含む。ASEAN 4はタイ,マレーシア,イン ドネシア,フィリピン。NIEs 3は韓国,台湾,シンガポール。 (出所) JETRO『ジェトロ世界貿易投資報告 2013年版』。原データ は『海外事業活動基本調査』(経済産業省) (単位:%) アジア 288,923 中国 93,215 アジア NIEs 93,373 香港 18,383 台湾 13,333 韓国 25,594 シンガポール 36,063 ASEAN 4 77,159 タイ 35,040 インドネシア 18,427 マレーシア 13,312 フィリピン 10,379 ベトナム 8,415 インド 15,107 表 12 日本のアジア地域への 直接投資残高(2012 年末) (出所) JETROデータより作成。 (単位:百万ドル)戦後賠償関連ビジネス,その後のODA関連ビジネスから始まって日本企業は東 南アジア進出の長い歴史がある一方,欧米諸国は距離が離れて一国としては規模の 小さな東南アジア市場にかつてはあまり力を入れてこなかった。またかつては NIEs 諸国からの競争もほとんど存在しなかった。また,地元企業の力もあまり強くない。 このため東南アジア市場において日本企業は総じて高いシェアを享受しており,そ のブランド価値も依然として比較的高い。 これに対して 1990年代以降本格的に解放された中国市場には,欧米企業に加えて, そのころまでに力を付けた NIEs企業が距離的・ 文化的近さもあって大きな地位を 占めている。東南アジア諸国と異なり,地元企業も強力である。日本企業は一部企 業を除いて,中国市場においてブランド力も弱く,十分なシェアを確保していない。 外資企業一般にとっての中国市場における企業間競争の問題は,上記の「権力・関 係資本主義」の影響で,①国有企業が独占していて民間企業,外資が参入できなかっ たり,著しく不利であったりするセクターがあること,②民間企業も含めて中央・地 方政府との関係が強く,外資企業が不利な傾向があること,③金融資本市場のガバ ナンスが働かないことから,業種によっては集中豪雨的な多数の企業の参入があっ て,極端な低価格競争が存在すること,などである。このような市場における競争 は不利であったり,困難だったりする。 これまで日本企業が支配的な地位を築いてきた東南アジア市場においては,今後 競争が激化していくものと予想される。この成長市場に欧米企業も力を入れ始めて いるし,力をつけた NIEs企業の躍進も著しい。加えて,低価格帯を中心に中国企業 も大きなシェアを握りつつある。 アジアは多様な発展段階の国から構成されており,また,国の中の格差も大きい ので各国市場も多様な層から構成されている。東南アジア,南アジアにおいては,低・ 中所得の発展段階にある国が多い。ただ,国内の所得格差も大きいので,アジアに おける高所得帯の市場も規模が大きく拡大している。その中で,日本企業は全般的 に競争力を低下させている。所得階層別の市場では,日本企業は低所得層市場にお いて弱く,中高所得層市場において比較的強い。一方で,最高級市場でのシェアは あまり強くない。 表 13はアジアだけでなく世界全体で国を低所得国,低中所得国,高中所得国,高所 得国に分類し,その各所得階層市場における主要国のシェアの推移を見たものであ る。全体的に見て,日本,米国,ドイツという先進国は,低位所得階層国市場におい て相対的にシェアが低く,高位所得階層国市場においてシェアが高い。中国,インド はこれと対照的である。韓国は低所得国,低中所得国,高中所得国の各市場で同程度 のシェアを持ち,高所得国市場でのシェアはまだ少ない。 また,中国,インド,特に前者が何れの所得階層国市場においても大きくシェアを 拡大しているが,特に低所得諸国,低中所得諸国市場においてシェアの拡大が著しい。

21世紀に入って以降,日本企業は世界的に見て低所得国,低中所得国,高中所得国, 高所得国のいずれの市場においてもシェアを大きく落としている。米国,欧州も同 様の傾向にあるが,特に日本の凋落が著しい。 表 13 輸入国の所得水準別に見た輸出国別シェア 輸出国 80年代 90年代 2000 ~ 04 2005 ~ 09 2012 ~ 12 低所得国(34 ヵ国) 日 本 9.8 9.8 6.2 3.6 3.4 米 国 8.2 5.0 3.8 4.3 4.4 中 国 3.7 5.8 8.1 14.6 21.7 韓 国 1.0 5.7 5.1 4.5 4.8 インド 1.6 3.9 6.6 7.8 8.0 ドイツ 6.6 4.2 3.4 2.3 1.7 低中所得国(45 ヵ国) 日 本 11.3 10.2 7.0 4.7 4.4 米 国 12.2 12.1 10.0 7.5 6.6 中 国 1.6 2.5 5.4 10.3 13.3 韓 国 1.2 3.6 3.9 3.5 4.1 インド 0.5 1.0 1.4 1.8 1.9 ドイツ 7.4 6.0 4.2 3.8 3.3 高中所得国(50 ヵ国) 日 本 10.9 11.2 10.2 8.6 7.4 米 国 16.7 23.3 20.1 13.2 12.0 中 国 1.2 1.5 3.2 6.2 7.7 韓 国 0.6 3.2 4.9 5.8 5.6 インド 0.9 0.6 0.9 1.3 1.4 ドイツ 8.0 7.5 6.6 6.5 5.9 高所得国(55 ヵ国) 日 本 8.6 7.9 5.8 4.2 3.7 米 国 11.4 11.3 9.2 7.0 6.5 中 国 1.8 5.2 8.3 11.2 12.9 韓 国 1.7 1.9 2.0 1.9 2.0 インド 0.5 0.6 0.8 1.1 1.6 ドイツ 10.1 10.0 10.0 10.2 9.2 (単位:%) (注) 国の所得水準分類は 2011年の世界銀行基準による。低所得国は,GNI(国民総所得)1,025ドル以下,中低所得国は, 1,026 ~ 4,035ドル,高中所得国は,4,036 ~ 12,475ドル,高所得国は 12,476ドル以上。 (出所) JETRO『ジェトロ世界貿易投資報告 2013年版』。

先進国に比べて労働コスト面で圧倒的に優位にあること,デジタル化の進展によ る東アジアの国際分業体制の恩恵を受けていることなどが中国の躍進の背景にある と思われる。ただ,この中国の優位性は,必ずしも中国企業によるものではなく,中 国の立地優位性を活用した外資系企業によるところも大きいと考えられる。 アジア市場における日本企業は,ドイツ企業を中心とする欧州企業の前門の虎, 韓国・ 台湾企業,中国企業などの後門の狼に追い詰められた状況にある。アジアを 中心とする新興国市場での日本企業の課題は,企業によってはボリュームゾーンと 呼ばれる中価格帯市場において競争力をつけて勝負するか,高価格帯市場での競争 力を強化してそこで戦うのかの選択を行うことであると言えよう。

(5) 市場統合の影響

後発国のメリット,人口動態,法の支配,日本企業の企業基盤において ASEANが 中国に対して相対的に優位性があることはすでに述べた。加えて,ASEANの域内 市場統合が進展していること,ASEANと域外国・ 地域との自由貿易協定が形成さ れていることが,ASEAN市場への吸引力を強めている。 ⅰ. ASEAN域内の統合 EUよりもはるかに政治的経済的統合の進んだ中国に比べての ASEANの弱点 の一つは,政治的経済的な統合がはるかに不十分だということである。 近年の ASEANの域内市場統合の進展によって,このような弱点がようやく幾分か解消さ れつつあり,生産ネットワークの形成,効率的域内市場の創造の両面で,改善が進展 している。この推進力は,国際交通インフラ整備と域内 FTAの形成である。 国際交通インフラに関しては,アジア開発銀行,日本,中国などの国際協力によっ て,域内の国家間を結ぶ交通インフラの整備が進展しつつある。特にタイ,ベトナム, カンボジア,ラオス,ミャンマー間のインフラ整備の動きが加速して,「メコン経済 圏」の形成が進みつつあるし,ベトナム,ラオス,タイ,ミャンマーを陸路で結ぶ「東 西経済回廊」が建設されつつある。タイのバンコクからカンボジアを通過してベトナ ムのホーチミンに至る「南部経済回廊」の整備も進展している。後述の ASEAN域内 関税の撤廃の動きがこれを補完する。これらの経済回廊は,中国の雲南省,広西チ ワン族自治区につながっており,中国経済との統合も推進する。 メコン経済圏形成への動きは,外国企業にとっては,インドネシア半島全体或いは 中国を巻き込んだ多様な発展段階の国の比較優位を活用したサプライチェーン構築 の可能性をもたらす。進出企業にとって,そのようなサプライチェーンのマネジメントが課題となる。

また,域内関税撤廃への動きが進展しつつある。ASEANの先発6カ国について は 2010年までに域内関税が撤廃されたが,ベトナム,ラオス,ミャンマー,カンボジ アの後発4カ国についても 2015年までに域内関税の撤廃が予定されている。この ように ASEAN参加国に投資する企業は,ASEAN諸国間の FTAである AFTAの 恩恵を受けることができる。もっとも,中国は国というよりも EUのような存在で あり,国内市場がほぼ完全に統合されているので,この AFTA自体は中国との比較 ではメリットにならない。ただ,この面での中国に比べての弱点が幾分か解消され つつあると言える。 ⅱ. 他地域とのつながり ASEANはアジア太平洋地域の FTA形成の動きにおいて先行しており,その中心 に位置している。ASEANは,中国,日本,韓国,インド,オーストラリア・ニュージー ランドとの FTAを締結している。ASEAN・ 中国 FTAにおいては,2010年 1月に normal track品目の関税撤廃が行われ,2012年 12月には normal track 2(2014年 の撤廃が猶予されていた最大 150品目)の関税撤廃と sensitive品目(対象は 400品目 以内かつ総輸入の 10%以内)の関税 20%以内への移行が行われた(JETRO)。

ASEAN・ 中国 FTAは日本企業にとって,中国内拠点から ASEAN市場あるいは ASEAN内自社拠点へ,またその逆方向の供給体制の構築の可能性を大きく拡大す る。上述の「経済回廊」の建設もこれを後押しする。中国拠点のコスト競争力が低下 すれば,ASEANに拠点を分散して中国市場をカバーする方が有利になる可能性が 拡大する。 一方で,中国と日本がともに参加する FTAの形成は遅れている。FTAを活用し た第三国市場への参入機会という点で,中国に比べて ASEANの方が相対的に投資 メリットが大きいと考えられる。日本企業は ASEANあるいは ASEAN諸国が参加 する FTAを利用して,第三国あるいは地域の市場に参入する機会を得ることがで きると考えられる。この中に中国市場も含まれる。 むしろ,アジア太平洋における FTAが,ASEAN日本,ASEAN中国,ASEANイ ンドのように ASEANを中核として形成されているので,ASEAN内の拠点から他 の地域の市場にアクセスできるというメリットが大きい(表 14)。中国の FTAは, ASEAN中国の他には,香港,台湾との間に限られるので,この面では対 ASEAN投 資のメリットが対中国投資に比べて相対的に大きいと考えられる。

表 14 日本企業による主な第三国 FTA 利用状況(2012 年) 表 15 メガ FTA の経済・人口規模 さらに ASEANに日米などを加えた環太平洋戦略的経済連携協定(TPP)が日中 韓 FTAよりも相当に先行して成立する可能性の方が高いと考えられる。その場合, TPP圏諸国へのアクセスが,ASEANからの方が中国からに比べて相対的に有利に なると考えられる(表 15参照)。ASEANに日中韓,インド,オーストラリア,ニュー ジーランドを加えた東アジア包括的経済連携協定(RCEP)も 2015年末までの交渉完 了を目標に交渉の立ち上げが合意されたが,なお紆余曲折が予想される。 ASEANに関しては,その他にインド市場,イスラム圏市場への展開のための橋頭 堡としての役割が期待できる。大英帝国のアジア植民地がインド,東南アジアに広 がっていたこともあり,インドとの関係が深い。ASEAN内にインド系住民が多数 居住し,そしてインド市場に基盤を構築すれば,そこからアフリカ市場へ展開する 可能性が開ける。大英帝国の遺産としての印僑のネットワークがアフリカに存在す るからである。 また,ASEAN内にはインドネシア,マレーシアというイスラム教国家が存在する。 FTA (回答社数) 利用している 利用を検討中 計 AFTA (240) 37.1 15.4 52.5 ASEAN・中国 (278) 26.6 19.1 45.7 ASEAN・韓国 (150) 22.7 14.0 36.7 ASEAN・インド (116) 18.1 15.8 33.9 中国・台湾 (121) 18.2 10.7 28.9 韓国・米国 (79) 20.3 8.9 29.2 韓国・EU (69) 18.8 4.3 23.1 (出所) JETRO『ジェトロ世界貿易投資報告 2013年版』。 (単位:%) 経済規模 人口規模 兆ドル % 億人 % TPP 27.6 38.5 7.9 11.4 RCEP 21.2 29.6 34.0 49.0 日 EU 22.5 31.4 6.3 9.1 TTIP(米 EU) 32.3 45.0 8.2 11.8 世界全体 71.7 100.0 69.4 100.0 (注) TPP交渉参加国:米,日,シンガポール,マレーシア,ベトナム,ブルネイ,メキシコ,ペルー,チリ, RCEP:ASEAN+日中韓印豪 NZ。

特にマレーシアはイスラム金融,ハラル認証(イスラム教の戒律に則った食品の認証) におけるハブ化を志向している。マレーシアなどの拠点を通じてイスラム市場に展 開する可能性が開け得る。 表 16 中国・ASEAN・インド市場の主観的評価

(6) 中国,ASEAN,インドについての総合的な評価

以上のような要因を中国,ASEAN,インドの3地域について主観的に評価したの が,表 16である。総合的に見て,ASEANと中国の評価が高くなり,インドに関し ては,日本との地理的・ 文化的距離が遠いことと,それも反映して日本企業の基盤 が非常に脆弱であることから,評価が低くなった。ただ,その内訳を見ると,中国 の評価が高いのは,市場規模,物理的基盤などの現在や近未来に関したものが中心 である。これに対して ASEAN,インドは後発のメリットや人口動態など将来のポ テンシャルに関連したものが多い。中国市場の重要性が引き続き高いことと,中国 から ASEAN,インドへの大きな流れが存在することが確認できよう。 中国 ASEAN インド 市場規模 ◎ △ ○ 域内市場の統合度 ○ △ △ 域外市場への展開 ○ ◎ △ 後発のメリット △ ○ ◎ 人口動態 △ ○ ○ 法治の存在 × ○ △ 制度的インフラ △ △ × 物理的インフラ ○ △ × 日本企業の基盤 ○ ◎ × 地理的距離 ◎ ○ × 文化的距離 △ ○ × 日本との歴史的関係 × ○ △ スコア(注) 18 19 11 (注) スコアは,◎ 3点,○ 2点,△ 1点,×0点として計算。 (出所) 筆者作成。2.基礎的な経済環境

チャイナプラスワン戦略の立地選定に考慮が必要な基礎的な経済環境指標につい て概観する。以下に,①規制環境,②物理的インフラストラクチャー,③経済的安定 性に分けて考察する。 表 17 事業のしやすさランキング(世銀 2014 年度) 総 合 起 業 建設許可取得 電 力 入 手 不 動 産 登 記 資 金 調 達 投 資 家 保 護 納 税 国 際 貿 易 契 約 の 執 行 清 算 処 理 シンガポール 1 3 3 6 28 3 2 5 1 12 4 香港 2 5 1 5 89 3 3 4 2 9 19 マレーシア 6 16 43 21 35 1 4 36 5 30 42 韓国 7 34 18 2 75 13 52 25 3 2 15 台湾 16 17 7 7 31 73 12 70 24 22 58 タイ 18 91 14 12 29 73 12 70 24 22 58 日本 27 120 91 26 66 28 16 140 23 36 1 モンゴル 76 25 107 162 27 55 22 74 181 30 133 スリランカ 85 54 108 91 145 73 52 171 51 135 59 中国 96 158 185 119 48 73 98 120 74 19 78 ベトナム 99 109 29 156 51 42 157 149 65 46 149 ネパール 105 97 105 98 24 55 80 126 171 139 125 フィリピン 108 170 99 33 121 86 128 131 42 114 100 パキスタン 110 105 109 175 125 73 34 166 91 158 71 インドネシア 120 175 88 121 101 86 52 137 54 147 144 バングラデシュ 130 74 93 189 177 86 22 100 130 185 119 インド 134 179 182 111 92 28 34 158 132 186 121 カンボジア 137 184 161 134 118 42 80 65 114 162 163 ラオス 159 85 96 140 76 159 187 119 161 104 189 ミャンマー 182 189 150 126 154 170 182 107 113 188 155 米国 4 20 34 13 25 3 6 64 22 11 22 ドイツ 21 111 12 3 81 28 98 89 14 5 13 (注) サンプル数は 189カ国。(1) 規制環境

立地選択に当たっては,規制環境も重要なポイントの一つである。表 17は,中小 企業に関する規制環境について「事業のしやすさ」として世界銀行が 189カ国につい てランキングを行ったものである。中国の評価は世界的にほぼ中位である。ASEAN 先発国の中で,シンガポール,マレーシア,タイの総合評価は中国を上回る。このう ちシンガポール,マレーシアの評価は世界的にも最上位にある。タイも日本の評価 を上回る。シンガポール,マレーシアは,やはり世界的にも最上位の評価を受けてい る香港とともに,かつての英国植民地である。ASEAN先発国の中でもフィリピン, インドネシアの評価は中国より下位にある。ASEAN後発国については,ベトナム の評価がほぼ中国並みであるほかは,カンボジア,ラオス,ミャンマーは世界的に見 ても最低評価である。インドの評価はカンボジア並みであり,中国を大きく下回る。 ASEAN諸国の個々の国に対する評価は,概ね経済の発展段階に比例している。 いやむしろ,フィリピン,インドネシアの発展が遅れていることは,規制環境の悪さ が影響しているということが言えよう。カンボジア,ラオス,ミャンマーの規制環境 の悪さにはもちろん個々の要因があろうが,市場経済化が遅れたことが大きいと思 われ,今後の比較的早い改善が期待できるのではないかと思われる。後発国である ベトナムの評価が比較的高いのは,中国と共通して伝統的な官僚システムが相当の 効率性を持っているからではないかと考えられる。 中国に関しては,官僚システム自体の効率性が高いことが規制環境を比較的高い 水準に維持した一方で,1,(2)でみたように,絶大な権力を持った官僚の意思決定 が関係主義的に行使されることからの恣意性が問題だと考えられる。旧英国植民地 であるにも拘わらずインドの評価が低いことは,インドへの分散投資にとって大き な問題だと考える。なぜそうなのかについては,今後の研究課題とする。(2) 物理的なインフラストラクチャー

立地選択に当たって物理的インフラストラクチャーの整備も重要な要因である。 この面で中国が ASEAN,インドに比べて優位にあることはすでに述べた。統計が やや古いが,表 18はアジア諸国の基本的なインフラストラクチャーについて整備状 況を評価したものである。この 2008年時点では,中国と東南アジアの平均との差は ほとんどない。その後の中国における鉄道などの整備でその差が開いたと思われる。 東南アジア諸国の中でも,シンガポール,マレーシア,タイの整備は相当進んでいる。 これに対してベトナム,カンボジアなどの後発国の整備が進んでいない。概ね経済発展の程度を反映している。日本,ADB,中国がこの地域のインフラストラクチャー 整備に力を入れていることもあり,これら諸国での整備は急速に進展していくと思 われる。インドなどの南アジア諸国のインフラ整備は,中国,東南アジア諸国に比べ て大きく遅れている。 表 18 物理的インフラストラクチャーの評価(2008 年)

(3) 経済的安定性

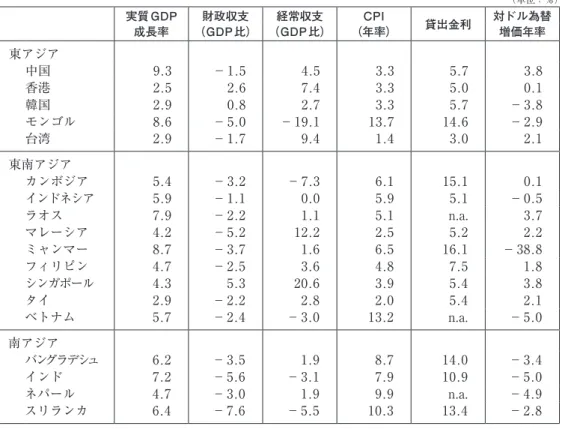

経済面からの国の安定性に関しては,財政収支,経常収支,そしてこれらマクロ経 済マネジメントを反映したインフレ率,貸出金利水準,対ドルの通貨増価(減価)率 などの指標で把握することができよう。経済成長が経済的安定性の上に築かれてい るか否かが,経済成長の持続可能性に影響すると考えられる。表 19はこれらについ てまとめたものである。 総合評価 道路 鉄道 港湾 航空輸送 電力供給 世界平均 3.8 3.8 3.0 4.0 4.7 4.6 G7平均 5.7 5.7 5.4 5.4 5.8 6.4 東アジア平均 4.6 4.7 4.8 4.8 5.1 5.3 中国 3.9 4.1 4.1 4.3 4.4 4.7 香港 6.3 6.4 6.2 6.6 6.7 6.7 韓国 5.6 5.8 5.8 5.2 5.9 6.2 モンゴル 1.7 1.4 2.1 2.4 2.7 2.9 台湾 5.5 5.6 5.7 5.5 5.7 5.9 東南アジア平均 4.2 4.2 3.2 4.3 5.1 4.7 カンボジア 3.1 3.1 1.6 3.4 4.2 2.5 インドネシア 2.8 2.5 2.8 3.0 4.4 3.9 マレーシア 5.6 5.7 5.0 5.7 6.0 5.8 フィリピン 2.9 2.8 1.8 3.2 4.1 4.2 シンガポール 6.7 6.6 5.6 6.8 6.9 6.7 タイ 4.8 5.0 3.1 4.4 5.8 5.5 ベトナム 2.7 2.6 2.4 2.8 3.9 3.2 南アジア平均 2.9 3.1 2.8 3.4 4.2 2.8 バングラデシュ 2.2 2.8 2.3 2.6 3.4 1.9 インド 2.9 2.9 4.4 3.3 4.7 3.2 ネパール 1.9 1.9 1.3 2.9 3.5 1.7 パキスタン 3.1 3.5 3.0 3.7 4.2 2.5 (注) ゴシック数字は,世界平均以上の評価。 (出所) ADB。表 19 アジア諸国の経済安定性指標(2008 ~ 12 年平均) 財政収支に関しては,中国が極めて健全な数字となっているほか,東南アジア諸 国も概ね低い赤字比率となっている。ただ,マレーシア,インドネシアの比率が高い。 東アジア,東南アジア諸国は 1997年のアジア通貨危機の痛い経験から,対外債務 支払い能力に関しては概ね健全性が高い。経常収支は概ね黒字基調となっているが, カンボジア,ベトナムの経常収支は相当大幅な赤字となっている。しかしこれらの 国で直接投資の恩恵などで輸出産業が発達してくれば,国際収支面が比較的早期に 改善に向かう可能性もある。インドの財政赤字の比率はやや高い。 CPIなどのインフレ率は,財政政策に加えて,ここでは指標を取っていないが,金 融政策を反映する。また,高成長にともなう高い賃上げ率も反映する。東アジア・ 東南アジア諸国は概ね5%台ぐらいに収まっているが,ベトナムの数字が極めて高 く,インドネシア,ミャンマーもやや高い。インドの CPI上昇率もかなり高くなって いる。このような物価上昇率が貸出金利に反映する。東南アジア諸国の中で,カン ボジア,ミャンマーの貸出金利が 10%台半ばに達している。このような物価上昇, 金利の高水準は,消費を抑制し,市場としての魅力を減退させる。 実質 GDP 財政収支 経常収支 CPI 貸出金利 対ドル為替 成長率 (GDP比) (GDP比) (年率) 増価年率 東アジア 中国 9.3 - 1.5 4.5 3.3 5.7 3.8 香港 2.5 2.6 7.4 3.3 5.0 0.1 韓国 2.9 0.8 2.7 3.3 5.7 - 3.8 モンゴル 8.6 - 5.0 - 19.1 13.7 14.6 - 2.9 台湾 2.9 - 1.7 9.4 1.4 3.0 2.1 東南アジア カンボジア 5.4 - 3.2 - 7.3 6.1 15.1 0.1 インドネシア 5.9 - 1.1 0.0 5.9 5.1 - 0.5 ラオス 7.9 - 2.2 1.1 5.1 n.a. 3.7 マレーシア 4.2 - 5.2 12.2 2.5 5.2 2.2 ミャンマー 8.7 - 3.7 1.6 6.5 16.1 - 38.8 フィリピン 4.7 - 2.5 3.6 4.8 7.5 1.8 シンガポール 4.3 5.3 20.6 3.9 5.4 3.8 タイ 2.9 - 2.2 2.8 2.0 5.4 2.1 ベトナム 5.7 - 2.4 - 3.0 13.2 n.a. - 5.0 南アジア バングラデシュ 6.2 - 3.5 1.9 8.7 14.0 - 3.4 インド 7.2 - 5.6 - 3.1 7.9 10.9 - 5.0 ネパール 4.7 - 3.0 1.9 9.9 n.a. - 4.9 スリランカ 6.4 - 7.6 - 5.5 10.3 13.4 - 2.8 (出所) ADB。 (単位:%)

上記のような国際収支,物価の状況が為替の強弱に反映する。この期間においては, 為替レートの大きな変動はなく,南アジア諸国を除いて概ね安定しているといえる。 中国,東南アジア諸国の為替レートは対ドルで着実に上昇していたが,インドネシア の為替が相対的にやや弱かった。ミャンマーの大幅な減価は,経済改革にともなう 為替レートの一本化の反映であろう。インドの為替の弱さが目立つ。 以上の基礎的経済指標とともに,後発性,人口動態という発展ポテンシャルに関連 した内容の評価を国別に行ったのが表 20である。市場統合が進展する ASEAN諸国 への投資は必ずしも個別市場に対して行われるわけではないだろうから,市場規模 は評価の対象に含めなかった。 表 20 国別発展ポテンシャルと基礎的経済指標の主観的評価 ASEANを単位として中国,インドとの比較を行った前出の表 16と同様に,後発 国ほど発展ポテンシャルが高く,先発国ほど基礎的経済指標の評価が高いという結 果になった。業種,自らの企業の特性に応じて立地選択を行い,これらを ASEAN 域内及び他地域との間で連携していくことが必要であろう。他地域との連携は,当 面は ASEAN内拠点と中国内の拠点あるいは企業との間が中心になろうが,インド との間の連携も増加していこう。 発展ポテンシャル 基礎的経済指標 後発性 人口動態 評価 インフラ制度 インフラ 経済安定性物理 評価 中国 B C 3 B B A 7 シンガポール D C 1 S S S 12 マレーシア C A 4 S A A 10 タイ B B 4 A A A 9 インドネシア A A 6 C C C 3 フィリピン A A 6 B C B 3 ベトナム A A 6 B C C 5 カンボジア S S 8 C C C 3 ミャンマー S S 8 D D D 0 インド A S 7 C C C 3 (注) S 4点,A 3点,B 2点,C 1点,D 0点で評価。総合評価はその合計。 (出所) 表1,3,4,14,15,16などを下に筆者作成。

3.中堅・中小企業のチャイナプラスワン戦略の枠組み

これまでの分析から,日系中堅・ 中小企業のチャイナプラスワン戦略の枠組みは 以下のようにまとめられよう。これらは ASEAN,インド市場への展開だけでなく, 中国事業にも通じるところが多い。また,中堅・中小企業だけでなく,大企業のチャ イナプラスワン戦略と共通する点も多い。(1) 中国から ASEAN,インドへの大きな流れ

中国市場の重要性は依然として極めて大きいものの,市場機会が中国市場から ASEAN市場,インド市場へと向かう大きな流れの誘因が確認できた。これに対応 した中国からの分散投資の可能性が検討されるべきである。(2) 多様な発展段階に応じた立地選択と組み合わせ

1.(1)の後発国の優位性に関するところで,アジアには多様な発展段階の国が 存在することはすでに述べた。賃金コストや経済の成長性に関しては後発国に優位 性がある。一方では,インフラストラクチャーの整備,産業集積の進展などの面で は発展段階の進んだ国に優位性がある。一般的には,前者は労働集約的産業に比較 優位をもち,市場としてはより低価格帯の商品への需要が強いと言えよう。後者に 関しては,より知識集約的産業に比較優位を持ち,所得の上昇によって市場規模が 大きくなると同時に,高価格帯の需要が強くなると言えよう。 中国リスクの高まりによる中国からの分散投資の動きは,現状では労働集約的産 業・工程に主に見られ,逆に市場としての中国の魅力はむしろ高まりつつあるとも 言えよう。ただ,中国のような発展段階にある経済が,日本や NIEsのように生産性 を向上させて円滑に先進国化していけるかどうかには疑問も存在する。いわゆる「中 進国の罠」の議論である。中国がそのような道をたどるためには,1.(3)で見た ような法治の不足の問題を解消していけるかどうかに大きく依存しているのではな いかと思われる。この問題は中国の文化的 DNAに関係するので容易ではないと考 えられる。 アジアにおいてはこのような多様な発展段階の存在にともなう比較優位特性の違 いを活用して,国際生産ネットワークが形成されている。電子産業を中心とする東 アジアの国際生産ネットワークがその典型である。 チャイナプラスワン戦略の動きは,中国が中進国の段階に入ったことによる中国沿海部と ASEAN諸国間の国際生産ネットワークの再編の動きであるとも捉えられ よう。中国内においても,沿海部と内陸部の生産ネットワークの形成が進展してい くと考えられる。また,ASEAN内のメコン経済圏諸国にタイを頂点とした発展段 階の多様性が存在することから,国際間のインフラ整備や市場統合の進展とともに, 国際生産ネットワークの形成の動きが強まっている。 以上から,日本企業のアジア投資においては,このような発展段階の相違・ 変遷 を反映した最適立地をダイナミックに追求していく必要があると言えよう。中国と ASEANのネットワークに留意する必要があるし,中国から ASEANへの分散投資 をする場合にも,ASEAN内の多様な発展段階に応じた最適立地の選択,ASEAN内 ネットワークの形成に留意する必要があろう。 実際,近年はタイに比べて人件費の安いインドネシアへの投資が著増している。 マレーシアなどの工場からインドネシア内需狙いの輸出も目立つ(JETRO)。また, メコン経済圏において,タイの賃金上昇,労働需給の逼迫から,カンボジア,ラオス などの周辺国との間でのサプライチェーンが構築され始めている。ミャンマーは既 存の工業団地が満杯状態で,ティラワ工業団地も完成まで時間がかかる,バンコク との物流ネットワークが弱い点や,新外国投資法の内容に曖昧さが残る点などが課 題となっている(JETRO)。 また,消費市場も国,あるいは国内の地域によって市場セグメントが異なり,それ らがダイナミックに変化している。ASEAN内においても,シンガポール,マレーシ アでは富裕層(年間所得 35,000ドル以上)が台頭し,タイ,インドネシア,マレーシ アでは上位中間層(同 15,000 ~ 35,000ドル),ベトナムでは下位中間層(同 5,000 ~ 15,000ドル)が台頭していると指摘されている(みずほ総合研究所)。

(3) マーケティング志向と独立性の強化の必要性

中国から東南アジア,インドに分散投資するチャイナプラスワン戦略は,同時に, 従来の生産基地としての投資からアジアの内需をとらえようとする市場志向の投資 への変化を含んでいる。そして前述のように,アジアの消費市場は,国の発展段階, 人口構成,国内の格差,民族・文化の違いなどによって分断され,しかもダイナミッ クに変化している。これに対応するためのマーケティングが必要になる。効率化の ために,このように細分化され国際間にまたがる市場をいくつかの共通するグルー プにまとめてマーケティング活動の標準化を行う努力も必要であろう。 だとすれば,従来の日本企業のアジアでの国際経営の主要テーマであった技術移 転から今後は国際マーケティングへと重点が大きく変わることになる。マーケティン グは,アメリカ企業などに比べて日本企業が弱い分野であり,抜本的な強化が必要である。中国における日本企業の苦戦やブランド価値の急速な劣化は,複雑で急速 に変化する中国市場を体系的に把握して機動的に対応するというマーケティング能 力の不足に起因するところが多いであろう。 特に,中堅・中小企業は,系列化で納入先企業だけの販売に限定されていたり,商 社経由などで直接コントロールをしてこなかったりして,この分野は特に脆弱であ る。根本的な対策が必要である。 表 21 海外展開する欧州の中堅・中小企業の特徴 表 21は,JETROによる欧州中堅・中小企業の国際化戦略をまとめた表の個別の特 徴を筆者独自に再分類したものである。先ず,海外展開志向についてであるが,欧 州が多言語国家で海外展開に抵抗感がないことは,日本の場合と大きく異なる。日 本の場合は,外国語習得への意欲を特に強めなければならないという独自の事情が 存在する。しかし,域内市場が低成長で域外需要獲得の必要性があるという事情は, 日本企業の置かれている事情と同じである。また,同族経営による迅速な意思決定 というスピード経営の特徴も,日本の中堅・中小企業に当然備わっているはずの特 徴である。 同表において筆者が「マーケティング志向」と分類した項目は,JETROによると 以下のように分類されていた。「直接販売で顧客ニーズを吸収,中間マージンを提言」 と「トップセールスにも積極的」は「スピード経営」と分類され,「脱下請けで独自商 品・サービス創造の必要性」「大手や同業他社がやらないことをやる気質」は「ニッ チ市場」に,「自国生産をブランド化」は「世界市場を見据えた戦略性・柔軟性」に分 特徴の分類 個々の特徴 海外展開志向 ・・低成長下で域外需要獲得の必要性多言語国家で海外展開への抵抗感なし マーケティング志向 ・脱下請けで独自商品・サービス創造の必要性 ・大手や同業他社がやらないことをやる気質 ・自国生産をブランド化(例:Made in Switzerland) ・直接販売で顧客ニーズを吸収,中間マージン低減 ・トップセールスに積極的 自立性の強化 ・欧州大手製造業の不振で脱下請けの必要性 スピード経営 ・同族経営による迅速な意思決定 ビジネスモデルの革新 ・主要顧客への保守サービス提供で,売り切りビジネスから長期契約による収益安定化 (注) 下記データの個別特徴を独自に再分類。 (出所) JETRO『ジェトロ世界貿易投資報告 2013年版』を筆者が再構成。原典は「欧州中堅・中小企業の国際化戦略を探る」 (ジェトロ)。