2008 年 8 月 22 日発行

ノルウェーの株主所得税について

要旨:1.ノルウェーは、二元的所得税の導入国として有名である。その特徴(2005 年ま で)は、インピュテーション法や RISK 法によって、配当やキャピタルゲイン に対する二重課税が排除され、ほぼ「純粋な」二元的所得税の形になっている ことである。また、ノルウェーの二元的所得税では、所得分割法によって「勤 労所得の資本所得への転換」の阻止が図られる。 2.しかし、ノルウェーでは実際には所得分割法が上手く機能せず、オーナー企業 経営者の租税回避が横行した。そこで、ノルウェー政府は2006 年より所得分割 法に代えて、株主所得税(Shareholder Income Tax, SIT)を導入した。SIT は、 法人段階における資本所得と勤労所得の適切な分割を目指すのではなく、個人 段階において株式投資の超過収益に対して、法人段階と合わせて勤労所得並み の課税を行うものである。SIT 導入に伴って、インピュテーション法と RISK 法が廃止された。 3.SIT 導入後のノルウェーの二元的所得税について興味深い点は、インピュテー ション法と RISK 法がなくても配当やキャピタルゲインに対する二重課税の回 避など、抜本的な法人税改革案として望ましい性質を維持していることである。 逆に、SIT の問題点としては、法人税と SIT 税率の合計を勤労所得税の最高税 率に等しくすることが必要なため、社会保障費の増加等を背景とした勤労所得 税率の上昇が資本所得税率(法人税率及びSIT 税率)の上昇につながり、税収 確保と移動性の高い資本所得に対する低率課税という 2 つの目的を達成する二 元的所得税の利点が失われること等である。 (政策調査部 主任研究員 鈴木将覚) 本誌に関するお問い合わせは みずほ総合研究所株式会社 調査本部 電話 (03) 3591-1319 まで。 当レポートは情報提供のみを目的として作成されたものであり、商品の勧誘を目的としたも のではありません。本資料は、当社が信頼できると判断した各種データに基づき作成されて おりますが、その正確性、確実性を保証するものではありません。また、本資料に記載され た内容は予告なしに変更されることもあります

1. はじめに ノルウェーをはじめとする北欧諸国では、二元的所得税が採用されている。よく知られ ているように、二元的所得税は所得全体を資本所得と勤労所得に分け、移動性の高い資本所 得に対しては一律の低税率を課し、勤労所得に対してはより高税率の累進税を課すものであ る。こうした税制が導入される背景には、国際的な資本移動の拡大を背景に、移動性の高い 資本に対する課税を軽減せざるを得ないという事情があった。社会保障への支出が多い北欧 諸国では、そのための税財源の確保と移動性の高い資本に対する低率課税というジレンマ を解決するために、所得全体を資本所得と勤労所得を分割し、それぞれに対して異なる税率 を課す方法が選択された。二元的所得税の興味深い点は、それが単に国際的な資本移動に対 応するのみならず、現行法人税の欠点を克服する抜本的な法人税改革案としての魅力を備え ていることである。二元的所得税は、配当やキャピタルゲインに対する二重課税等の法人税 の欠点のいくつかを回避することができ、キャッシュフロー法人税や ACE 法人税、CBIT 等と並んで抜本的な法人税改革案の1 つに位置づけられるものである1。 こうした二元的所得税の「アキレス腱」と言われていたのが所得分割制度である。自営 業者や非公開オーナー企業の経営者の所得は、勤労所得と資本所得の境目が必ずしも明確で はないため、出来るだけ税率の低い資本所得で報酬を受け取ろうとする。こうした経営者の 行動を防ぐ手段として、二元的所得税では所得分割制度が用いられる。所得分割制度では、 資本所得の帰属計算が行われ、それを所得全体から除くことによって勤労所得が計算される。 ノルウェーでは、自営業者や能動的オーナー(active owner)と呼ばれる、株式か配当の 3 分の 2 以上を保有または受け取っている経営者が、こうした所得分割制度に従わなければ ならなかった。しかし、能動的オーナーの所得分割においては、現実には能動的オーナーが 経営者の数を増やして消極的オーナー(negative owner)化する等の方法がとられ、所得 分割が回避されてしまった。 そこで、ノルウェーでは2006 年から所得分割制度が廃止され、株主所得税(Shareholder Income Tax, SIT)が導入された。SIT は、個人段階における株式投資の超過収益に対する 資本所得税である。2006 年からの新制度(SIT を含む二元的所得税)は、法人段階におけ る資本所得と勤労所得の適切な分割を目指すのではなく、個人段階において株式投資の超過 収益に対して、法人税とSIT を合わせて勤労所得並みの課税を行うものである。

SIT 導入に伴ってインピュテーション法と RISK 法が廃止されたが、SIT は株式投資の超 過収益のみに課税するため、配当やキャピタルゲインに対する二重課税の問題は回避される。 また、後述するように、RRA(Rate-of-Return Allowance)と呼ばれる帰属収益控除が翌 年にステップアップされることで、内部留保による課税繰り延べという問題も排除される。 SIT を含む二元的所得税は、所得分割という手法を回避しつつも、インピュテーション法と RISK 法の下で実現されていた二元的所得税の利点を確保し続けており、二元的所得税の弱

点を克服する取組みと捉えられる。 本稿では、こうしたノルウェーの SIT について簡単な考察を加えたい。以下では、まず ノルウェーの二元的所得税の特徴と問題点を指摘する。次に、SIT を含む二元的所得税の基 本構造を確認し、RRA と呼ばれる帰属収益控除の役割を検討する。最後に、SIT に関わる 問題点として、利子所得課税との整合性、二重課税の調整を個人段階で行うことの是非、税 率構造選択に対する制約、税務執行上の問題の4つを取り上げる。

2. 二元的所得税の特徴 まず、SIT が導入される以前のノルウェーの二元的所得税の特徴をみてみよう。二元的所得 税は、80 年代後半から 90 年代前半にかけて北欧諸国で相次いで導入され、ノルウェーでは 1992 年の改革で二元的所得税が実現した2。 ノルウェーの二元的所得税の概要は、次のようになる(図表1)。まず第 1 に、所得の分類 の仕方としては、賃金や利子所得、配当所得、持家の帰属家賃等が全て合算され、そこから各 種控除を差し引くことによって課税所得(通常所得と呼ばれる)が計算される。控除の内容と しては、人的控除に加えて、負債利子やキャピタルロス等がある。通常所得に 28%の一律税 率が課され、一定限度を超える勤労所得に対しては付加的に累進税率が適用される。 図表 1:ノルウェーの二元的所得税 ① 課税ベース、税率 ・ 賃金や利子所得、配当所得、持家の帰属家賃等が全て 合算され、そこから各種控除を差し引いて課税所得(通 常所得と呼ばれる)が計算される。 ・ 通常所得の計算からは、人的控除、負債利子やキャピ タルロス等が控除される。 ・ 通常所得に、28%の一律税率が課される。 ・ 一定限度を超える勤労所得に対しては、累進税率が課 される。この部分については控除が適用されない。 ② 配当とキャピタルゲ インに対する二重課 税の排除 ・ 完全インピュテーション法によって、法人段階と個人 段階で行われる配当に対する二重課税が回避される。 ・ RISK 法によって、法人段階と個人段階で行われるキ ャピタルゲインに対する二重課税が回避される。 ③ 自営業者、オーナー 企業の所得分割 ・ 資本ストックに帰属収益率を乗じることによって資本 の帰属収益が計算され、それを事業所得全体から引い て帰属勤労所得が計算される。 (資料)みずほ総合研究所作成。 第2 に、二元的所得税は現行法人税の主要な欠点である配当やキャピタルゲインに対する二 重課税の問題を克服する3。配当の二重課税の問題とは、企業の投資活動に伴う株式資金調達 に関して、企業段階で法人税が課せられ、個人段階で再び配当税が課せられるという問題であ る。 2 最初に二元的所得税を導入したのはデンマーク(1987 年導入)である。 3 現行法人税の欠点として、このほかに「投資に対する中立性」や「組織形態に対する中立性」が確保されな いことが挙げられるが、二元的所得税はこれら2 つの中立性を少なくとも完全には満たさない。二元的所得 税では、投資の正常収益が課税されるため「投資に対する中立性」は成り立たず、また所得分割制度が有効 に機能していないため「組織形態に対する中立性」も完全には確保されない。

こうした株式投資収益に対する二重課税を回避するために、2005 年までのノルウェーの二 元的所得税では、完全インピュテーション法によって法人段階と個人段階における調整が行わ れていた。完全インピュテーション法とは、受取配当に(受取配当に対応する)法人税額の全 てを加えて配当所得とし、この所得を基に計算された所得税額から(受取配当に対応する)法 人税額を控除する仕組みのことである。こうした措置によって、ノルウェーの二元的所得税で は配当に対する二重課税が完全に排除されていた。 次に、キャピタルゲインに対する二重課税とは、法人段階で内部留保に法人税が課せられ、 その後個人段階において内部留保を反映したキャピタルゲインにキャピタルゲイン税が課せ られることである。二重課税の問題は、配当に関して議論されることが多いが、キャピタルゲ インについても同様の問題が生じる。こうしたキャピタルゲインの二重課税に対して、ノルウ ェーの二元的所得税ではRISK 法と呼ばれる方法で調整されていた。RISK 法では、個別株主 に帰属する内部留保が算出され、その分だけ株主が保有する株式の評価額がその購入価格より 引き上げられる。これによって、企業の内部留保を反映したキャピタルゲインが家計段階で課 税されることは避けられる。株式の売却価格が「購入価格+株式評価引き上げ額」を超える場 合のみ、内部留保分を超えるキャピタルゲインが発生しているため、家計段階でキャピタルゲ イン税が課される。 以上のような特徴をもつノルウェーの二元的所得税は、「純粋な」二元的所得税と考えられ てきた。Cnossen (2000)によれば、「純粋な」二元的所得税と呼ばれるものには、図表 2 に示 されるような 7 つの特徴がある。第 1 と第 2 の特徴は、基本的に所得全体が資本所得と勤労 所得の2 つに分けられ、加えて租税裁定を防ぐために勤労所得に対する最低税率と資本所得に 対する一律税率が等しく設定されることである。第3 の特徴は、二元的所得税の課税ベースの 取り扱いとして、①資本所得と勤労所得を初めから2 つに分ける方法と、②両者を合わせた課 税ベースに対して控除等を用い、資本所得税率によって共同で課税した後、一定限度を超える 勤労所得に対して累進課税を行う方法が存在することである。ノルウェーでは、後者の方法が 採用されている。第4 と第 5 の特徴は、配当とキャピタルゲインに対する二重課税の問題への 対応である。ノルウェーでは、この点に関して2005 年まではインピュテーション法と RISK 法によって対処されていた。 第6 の特徴は、ノルウェーの二元的所得税が「純粋な」二元的所得税と異なる部分である。 Cnossen (2000)の「純粋な」二元的所得税では、資本所得に対する源泉課税が行われる4。ノ ルウェーの二元的所得税では、株式収益については法人税による源泉課税が行われるのに対し て、利子所得については法人段階で課税されず、個人段階でのみ資本所得税が課せられる。「資 本所得に対する源泉課税」は、北欧諸国におけるいずれの二元的所得税にも当てはまらない特 徴である。 4 資本所得に対する源泉課税によって、「純粋な」二元的所得税の課税ベースは CBIT のそれに等しくなる。

図表 2:「純粋な」二元的所得税 ① 【2 種類の所得】あらゆる所得が資本所得か勤労所得に分けられる。資本所得には企業収益、 配当、キャピタルゲイン、利子、家賃等が含まれ、勤労所得には賃金、フリンジベネフィット、 年金所得、社会保障給付等が含まれる。 ② 【資本所得への一律課税と勤労所得への累進税率】基本的には、全ての所得が一律に課税され、 勤労所得については付加的な累進所得税率が課される。また、租税裁定を出来るだけ防ぐため に、勤労所得への最低税率と(法人所得を含む)資本所得への一律税率が等しく設定される。 ③ 【課税ベース】資本所得と勤労所得は全く別々に課税される方法と、資本所得と勤労所得が資 本所得税率によって共同で課税され、その後勤労所得に付加的な累進税率が課される方法があ る。後者の方法では、共同の基礎控除を設けることによって、勤労所得を負の資本所得によっ て相殺することが可能である。 ④ 【配当に対する二重課税】配当に対する法人段階と家計段階における二重課税は、完全インピ ュテーション法によって回避される。 ⑤ 【キャピタルゲインに対する二重課税】キャピタルゲインに対する法人段階と家計段階におけ る二重課税は、内部留保による株価上昇を調整する仕組みにより回避される。 ⑥ 【資本所得に対する源泉課税】資本所得に対する一律課税は、企業段階か、利子やロイヤリテ ィー等を支払うその他の経済主体の段階における源泉課税によって行われる。 ⑦ 【所得分割】自営業者やオーナー企業等の課税所得は、資本所得要因と勤労所得要因に分けら れる。資本所得要因は、企業価値に対する仮想的なリターンを利用して計算される。残差が勤 労所得とみなされる。オーナー企業は、経営者の保有株式割合等によって定義される。 (資料)Cnossen (2000)より、みずほ総合研究所作成。 最後に、第7 の特徴は、自営業者やオーナー企業経営者に対する所得分割である。二元的所 得税では、包括的所得税と異なり、所得全体が資本所得と勤労所得の2 つに分割される必要が ある。しかし、自営業者やオーナー企業経営者は、その所得を資本所得と勤労所得を明確に線 引きすることができないため、恣意的な所得分類が可能であれば、本来勤労所得として捉えら れるべき所得をより税率の低い資本所得として受け取るインセンティブが生じる。こうした裁 量の余地を排除するために、通常、一定の計算手法に基づく所得分割制度が用いられる。所得 分割制度では、資本ストックに帰属資本収益率を乗じることによって帰属資本所得が計算され、 それを事業所得全体から引くことによって帰属勤労所得が計算される。ノルウェーでは、2005 年まで自営業者や能動的オーナーのいる非公開法人の経営者に対して「スプリットモデル」と 呼ばれる所得分割法が適用されていた。ここで、能動的オーナーとは株式の3 分の 2 を保有し ているか、配当の3 分の 2 を受け取っている経営者を指す。 しかし残念ながら、こうした所得分割法は、能動的オーナーのいる非公開法人では上手く機 能しなかった。これは、能動的オーナーのいる非公開法人では縁故者間の株式保有率を変える ことによって、能動的オーナーが受動的オーナー化し、実質的に能動的オーナーのいる非公開 法人が「スプリットモデル」を回避することができたからである。実際に、所得分割制度に従 う法人の割合は、1992 年の 55%から 2000 年には 32%に低下した(Sorensen, 2005a)。 こうした欠点を克服するために、ノルウェーでは2002 年に Skauge 財務相を委員長とする

税制改革委員会が設置され、税制改革の検討が進められた5。そして、同委員会は二元的所得

税の欠点である「スプリットモデル」の廃止と SIT の導入を提案した。SIT は、議会審議を 経て2006 年より実施された。

3. SIT の特徴

株主所得税(Shareholder Income Tax、SIT)の内容をみてみよう6。SIT の注目すべき特

徴として、①株式投資の超過収益に対する勤労所得並み課税、②個人段階における株式の帰属 収益控除(Rate-of-Return Allowance, RRA)による二重課税及び内部留保による課税繰り延 べの排除、③海外株式投資へのRRA の適用の 3 点が挙げられる。 (1) 株式投資の超過収益に対する勤労所得並み課税 2005 年までのノルウェーの二元的所得税では、所得全体を資本所得と勤労所得に適切に分 割することを目標にしていた。そして、一部の企業のみに所得分割制度が適用されていたこと から、能動的オーナーの行動が歪められてしまった。これに対して、SIT は法人段階でそうし た所得分割を行うのではなく、個人段階の課税で同様の効果が得られるように設計される。具 体的には、法人段階における所得分割制度が廃止され、その代わりに個人段階で SIT が全て の個人株主に対して例外なく適用される。 SIT 税率は、資本所得税率(法人税率と同じ)と同じ 28%である。SIT によって、株式投 資の超過収益に対しては法人税と合わせて約48%(0.28+(1-0.28)×0.28 = 0.4816)の 税率が課せられる。これが、基本的には勤労所得税率の最高限界税率に等しく設定され、株式 投資の超過収益が勤労所得と同様の扱いを受けることになる(図表3)。これによって、報酬 を勤労所得ではなく、より税率の低い資本所得で得ようとするインセンティブが解消される。 ノルウェーの勤労所得税率の最高限界税率は現在 47.8%であり、法人税率と SIT 税率の合計 がほぼ勤労所得税率の限界税率に等しく設定されている。 図表 3:SIT における資本所得税率と勤労所得税率 資本所得 (株式投資収益) 勤労所得 法人段階 28% 約48% 個人段階 約20%(注) 計 約48% 約48% (注)超過収益のみに課税。 (資料)みずほ総合研究所作成。

さて、SIT では、個人段階において株式投資の収益全体(正常収益+超過収益)7が課税さ

れるのではなく、超過収益のみが課税される。個人段階において正常収益が非課税とされる制 度は、一般にASE(the allowance for shareholder equity) 制度と呼ばれる。株式投資収益 が法人段階で一度課税されても、ASE 制度では個人段階において正常収益が課税されないこ とで二重課税が回避される。

逆に、個人段階の資本所得税(収益全体に対する課税)が存在する場合、法人段階で正常収 益が課税されなければ二重課税が回避される。こうした制度は、ACE(Allowance for corporate equity)制度として知られている8。ACE 法人税では、通常の法人税で負債の支払利子控除が 適用されるのと同じように、株式の帰属収益についても同様の控除(ACE 控除)が設けられ る。ACE 制度は、二重課税の回避を ASE 制度と対称的な方法で行うものである9。 2006 年以降におけるノルウェーの新税制では、正常利益が法人段階で一度きり課税される 一方で、超過収益は法人段階と個人段階の双方で課税される(図表4 中央)。正常収益に対す る課税は一度きりであるから、法人税とSIT の組み合わせ(2006 年以降のノルウェーの二元 的所得税)は二重課税の問題を解消する。これは、ACE 法人税と個人資本所得税の組み合わ せ(図表 4 右)と対称的な課税方法である。法人税と SIT の組み合わせは、正常収益に対す る一度きりの課税と超過収益に対する二度の課税という意味では、ACE 法人税と個人資本所 得税の組み合わせと変わらない。 図表 4:株式投資収益に対する課税ベースの比較 2005 年までの二元的所得税 (法人税+個人資本所得税) 2006 年以降の二元的所得税 (法人税+SIT) ACE 法人税+個人資本所得税 ○法人段階:法人税。税率28%。 正常収益:課税。 超過収益:課税。 ○法人段階:法人税。税率28%。 正常収益:課税。 超過収益:課税。 ○法人段階:ACE 法人税。 正常収益:非課税。 超過収益:課税。 ○個人段階:資本所得税。税率28%。 正常収益:非課税(注)。 超過収益:非課税(注)。 ○個人段階:SIT。税率 28%。 正常収益:非課税。 超過収益:課税(法人段階と合わ せて48%)。 ○個人段階:資本所得税。 正常収益:課税。 超過収益:課税。 (注)完全インピュテーション法及びRISK 法による。 (資料)みずほ総合研究所作成。 7 「正常収益」は待ちの収益(return to waiting)を表し、「超過収益」は事前に予想されなかった収益等の 「正常収益」を超える収益を意味する。二重課税の問題は正常収益に関するものである。超過収益に対する 課税は企業の投資行動に影響しない。

8 ACE 制度は、Boadway and Bruce (1984)を基に、IFS (1991)と Devereux and Freeman (1991)によって提

案された。ACE 法人税が採用され、かつ個人段階で資本所得税が存在しなければ、法人段階でも個人段階で も正常収益は課税されない。こうした税制では、二重課税が回避されるのみならず、「投資に対する中立性」 が確保される。 9 個人段階で正常収益に課税しない方法として、ACE 控除を各株主に割り振る「株主 ACE 制度」も考えられ る。しかし、ASE 制度が居住者ベースの課税であるのに対して、ACE 制度が源泉ベースの課税であること 等の違いがある。

また、2005 年までのノルウェーの二元的所得税では、法人段階で通常の法人税が課せられ、 個人段階では完全インピュテーション法及び RISK 法によって配当やキャピタルゲインが非 課税とされていた。このため、法人段階と個人段階の通算でみると、法人段階において正常収 益と超過収益がそれぞれ一度ずつ課税されていた(図表4 左)。これに対して、2006 年以降 のノルウェーの新税制では、個人段階における超過収益に対して二度の課税がなされることに なったため、その分だけ資本所得に対する課税が強化された。これは、SIT の目的の 1 つが本 来勤労所得としてカウントされるべき資本所得に対して、勤労所得並みの課税を行うことにあ ることから理解できよう。 (2) RRA による帰属収益の控除

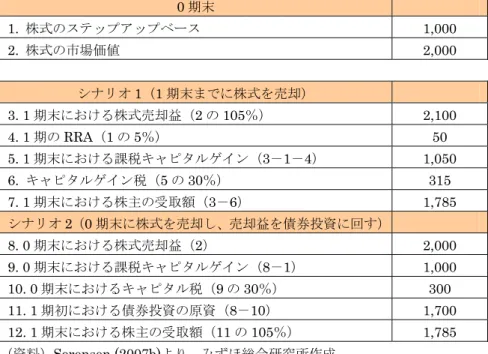

SIT では、RRA(Rate-of-Return Allowance)と呼ばれる株式投資の帰属収益(正常収益) が課税ベースから控除される。RRA は、株価に税引後の安全利子率を乗じて計算される。安 全利子率としては、3 ヶ月物の国債金利(税引後)等が用いられる。SIT の課税ベースは、「配 当+実現キャピタルゲイン-実現キャピタルロス」からRRA を控除したものである。 RRA を用いることの利点の 1 つは、これによって配当やキャピタルゲインに対する二重課 税が回避されることである。このほか、RRA は、内部留保を利用して実現キャピタルゲイン を将来に先延ばしすることによる「課税の繰り延べ」問題の解消にも貢献する。SIT では、あ る年に未使用であったRRA が翌年に持ち越される。ある年に配当が RRA を下回る場合には、 RRA から配当を引いた余剰分が翌年に持ち越され、翌年にはその余剰分と翌年分の RRA の合 計(ステップアップされた RRA)が控除される10。こうした仕組みによって、いつキャピタ ルゲインを実現してもトータルの税引き後の受取金額は変わらず、利益の実現時期に関する意 思決定に歪みが生じない。 これを数値例によって確認してみよう11(図表5)。投資家が 0 期末に 2000 の株式を保有 し、1000 のステップアップベースが与えられているものとする。株式の運用益を 5%とすれ ば、「1 期末まで株式を保有するケース」(シナリオ 1)では、課税対象になるキャピタルゲ インは売却益の2100 から 0 期末のステップアップベース(1000)と 1 期末の RRA(50)の 合計を引いて1050 になる。これに 30%のキャピタルゲイン税(315)が課せられるから、最 終的に投資家の手元に残る金額は1785 になる。 一方で、「0 期末に株式を売却し、1 期は株式売却益を債券で運用するケース」(シナリオ 2)では、株式売却益(2000)からステップアップベース(1000)を差し引いた 1000 に 30% のキャピタルゲイン税が課せられる。よって、0 期末に投資家の手元に残る金額は、1700(= 2000-300)となる。これを 1 期において債券運用(運用益 5%と仮定)すれば、1 期末にお ける投資家の財産は1785 になる。これは、ケース 1 の結果と一致する。 10 これは、ある年に先延ばしされた納税額が(安全利子率を乗じて)翌年に持ち越されることに相当する。

詳しくはSorensen (2005a)を参照されたい。SIT は、Auerbach and Bradford (2004)の”generalized cash flow tax”の一例と捉えられる。

図表 5:内部留保と SIT の数値例 0 期末 1. 株式のステップアップベース 1,000 2. 株式の市場価値 2,000 シナリオ1(1 期末までに株式を売却) 3. 1 期末における株式売却益(2 の 105%) 2,100 4. 1 期の RRA(1 の 5%) 50 5. 1 期末における課税キャピタルゲイン(3-1-4) 1,050 6. キャピタルゲイン税(5 の 30%) 315 7. 1 期末における株主の受取額(3-6) 1,785 シナリオ2(0 期末に株式を売却し、売却益を債券投資に回す) 8. 0 期末における株式売却益(2) 2,000 9. 0 期末における課税キャピタルゲイン(8-1) 1,000 10. 0 期末におけるキャピタル税(9 の 30%) 300 11. 1 期初における債券投資の原資(8-10) 1,700 12. 1 期末における株主の受取額(11 の 105%) 1,785 (資料)Sorensen (2007b)より、みずほ総合研究所作成。 (3) 海外株式投資への RRA の適用 SIT が導入された背景の 1 つとして、インピュテーション法と RISK 法がノルウェー法人の 株式またはノルウェー居住者のみに限定され、外国株や外国人株主を差別してはならないとす るEEA(European Economic Area)協定に違反していたことがあった。SIT 導入後は、イン ピュテーション法とRISK 法の廃止によって、EEA 違反の問題が解消された。

SIT は、個人株主の全ての株式投資収益に対して課されるものであり、海外株式投資から得 られる収益も課税の対象となる。但し、海外株式投資収益に対してもRRA の使用が認められ、 海外株式投資の正常収益が課税されない。この意味で、海外株式投資収益が国内株式投資収益 と税制上同じ扱いを受ける。

4. SIT の問題点 最後に、SIT の問題点を考えよう。具体的には、SIT の制度設計に関する問題点として、① 支払利子に対する課税との整合性、②二重課税の調整を個人段階で行うことの是非、③税率構 造の選択に関する制約、④税務執行上の問題の4 つを取り上げる。 (1) 利子所得課税との整合性 SIT では、株式投資の超過収益が二重に課税される。一方で、負債にかかる金利について は、支払利子控除によって法人税がかからず、個人段階で通常の資本所得税が課せられるの みである。こうした措置は、劣後債など高いリスクプレミアムを含む株式に近い債券が存在 することを考えれば、課税上のバランスを欠く。 また、支払利子に対する課税が個人段階でのみ行われると、海外投資家に対する支払利子 が一度も課税されないことになる。Cnossen (2000)が描く「純粋な」二元的所得税では、法 人段階で源泉利子課税が行われるので、海外投資家に支払われる利子は国内で一度課税され る。海外投資家への支払利子に対する非課税措置は、2005 年までのノルウェーの二元的所 得税にもみられた性質であるが、この点は2006 年の改革でも変更されなかった。 (2) 二重課税の調整を法人段階で行うのか、それとも個人段階で行うのか 次に、二重課税の調整を個人段階で行うことの是非である。SIT は個人段階において株式 投資の正常収益に課税しないASE 制度であるが、前述のように、二重課税を防ぐという観 点からは法人段階において株式投資の正常収益に課税しないACE 制度もある。二重課税の 調整を個人段階で行う必然性はなく、むしろ次のような 2 つの理由からは、法人段階での 調整の方が個人段階での調整よりも望ましいと考えられる。 第 1 に、国際株式市場にアクセスできる企業にとって、個人段階での措置は資本コスト の低下につながりにくいことである。閉鎖経済では、企業に対する法人税も、投資家に対す る配当・キャピタルゲイン税も、ともに資本コストの変化を通じて企業の投資行動に影響を 及ぼすと考えられる12。しかし、開放経済下では、法人段階での課税と個人段階での課税が 投資に対して異なる効果をもたらす。 この点を図表6 の投資曲線(

I

)と貯蓄曲線(S

)に沿って考えてみよう13。図表6 には、 縦軸に収益率、横軸に貯蓄・投資額がとられている。投資曲線(I

)は、投資水準が要求さ れる税引前収益率(required pre-tax rate of return)によって変化することを表す。要求 される税引前収益率が低いほどより多くの投資が行われるため、投資曲線(I

)は右下がり の曲線となる。一方で、貯蓄曲線(S

)は貯蓄水準が税引後収益率(after-tax rate of return) によって移動する。税引後収益率が高いほど貯蓄が増えるとの前提の下で、貯蓄曲線(S

)12 伝統的な見方(traditional view)に従っている。

は右上がりの曲線として描かれる。小国モデルを想定し、資本コストは国際市場で

r

に決ま るものとする。資本コストは、法人税引後かつ個人資本所得税引前における投資家の要求収 益率に等しい。 図表 6:開放経済における資本課税 (資料)Sorensen (2007a)。 法人税率をt

Iとすれば、投資家の要求収益率はt

Iだけ上昇する。一方で、個人資本所得 税率をt

Sとすれば、貯蓄水準は個人資本所得税引前の収益率から個人資本所得税率を引い たものによって決まる。このとき、投資水準及び貯蓄水準はそれぞれ eI

、 eS

に決まり、国 内の資本不足分である( e eS

I

−

)は海外からの資本流入によって穴埋めされる。 こうした状況では、個人段階での課税は投資水準に影響を及ぼさない。個人資本所得税は 貯蓄..水準を変化させるのみである。一方で、法人段階での課税は投資..水準を変化させる。こ のことの政策的含意は、開放経済下で国内投資を刺激したいとき、法人税のような源泉課税 を軽減すべきであり、個人資本所得減税を行っても国内投資を刺激することはできないこと である。こうした観点からみれば、SIT のような個人段階における二重課税の調整は、個人 貯蓄を促進するものの、ACE 制度のように投資を後押しするものではない。 第 2 に、法人段階における二重課税の調整は、個人段階での調整よりも運用コストが小 さいことが指摘できる。株主課税は数多くの納税者を対象にしなければならず、その分だけ 運用コストがかさむ。また、SIT は株式価値のステップアップを計算しなければならないた め、通常の配当・キャピタルゲイン税と比べてもより多くの情報を取得しなければならない。 これに対して、個人段階で二重課税を調整することの利点は、税収の減少幅が相対的に 小さいことである。SIT において、RRA(帰属収益控除)は国内個人株主のみに付与され 貯蓄(S) 投資(I) 投資に対する課税(tI) 資本流入 貯蓄に対する課税(tS) Se Ie 収益率 投資・貯蓄 rるのに対して、法人段階における二重課税の調整は国内企業の株主全体に及ぶ。このなかに は、外国人や年金基金等の非課税投資家が含まれる。現行の法人税をACE 法人税で代替す ると大きな税収減が生じ、それを勤労所得税で賄うとすれば、勤労所得税率が上昇し労働者 の勤労意欲に悪影響を及ぼす恐れがある。税収減少分が相対的に小さいASE 制度の導入で は、そうした悪影響が小さいと考えられる。法人税収を一定として、現行法人税をACE 法 人税で代替する案も考えられるが、ACE 法人税の課税ベースが小さいことから税率が相当 程度高まる。これは、資本の海外流出の可能性を考えると、グローバル経済の下では採用し にくい選択肢である。一方で、SIT は居住地主義課税であるため、個人が居住地そのものを 海外に移さない限り、課税ベースの海外流出は避けられる。 このように、二重課税の調整を個人段階で行うか、法人段階で行うかには議論があるが、 ノルウェーではSIT の導入に際して、ASE 制度の方が ACE 制度よりも税収への影響が小 さいことや、国際株式市場にアクセスすることができない中小企業が主な対象に据えられた こと等から、個人段階での調整が選択された。外国人株主比率が高い大企業に対して ACE 制度を導入しても、外国人のホームカントリーが外国税額控除を設けている場合、ノルウェ ーがACE 制度を導入することによる税収減が外国政府の税収増につながるだけだとの見方 も提示された。 (3) 税率構造に関する制約 SIT の発想は、株式投資の超過収益に対して勤労所得並みの課税を行うことであった。よ って、法人税とSIT の 2 段階に及ぶ税率の合計が勤労所得税の最高限界税率に等しくなる ように設定される。これは、政府が

τ

+

(

1

−

τ

)

×

τ

=

m

という制約(ここで、τ

は法人税率 及びSIT 税率、m

は勤労所得税の最高限界税率)のなかで、税率構造の選択を行わなけれ ばならないことを意味する。 将来、国際的な資本移動がより活発になれば、資本所得税率(法人税率及び SIT 税率) に低下圧力がかかるであろう。一方で、高齢化を背景とした社会保障費の増大は、勤労所得 税 率 を 引 き 上 げ る 方 向 に 作 用 す る 。 こ の と き 、 資 本 所 得 税 率 と 勤 労 所 得 税 率 の 間 にm

=

×

−

+

τ

τ

τ

(

1

)

という制約があると、社会保障費増加への対応として勤労所得税率を引 き上げると、資本所得税率も上昇させざるを得なくなる。これでは、資本所得と勤労所得に 対してそれぞれ異なる税率で課税し、税収確保と国際資本移動への対応という 2 つの目的 を同時に達成する二元的所得税の利点が失われる。 SIT のこうした制約を回避するために、Sorensen (2005b)は株式投資の超過収益を勤労所 得とみなして、これに勤労所得税を課すことを提案した。SIT では、株式投資の超過収益が あくまでも資本所得と捉えられるのに対して、Sorensen (2005b)の提案ではそれが勤労所得 と捉えられる。こうした提案では、勤労所得税率と資本所得税率の間の制約が解消される。(4) 税務執行上の問題 最後に、SIT の税務執行上の問題について指摘したい。SIT では、年末時点の株式保有者 にRRA が与えられる。こうした状況では、ノルウェーの投資家は未使用の RRA を得るた めに、年金基金や外国人等の SIT 非適用者から年末に株式を購入し翌年の年明けに売り戻 すことを考えるかもしれない。年金基金や外国人等は株式をノルウェーの投資家に対して RRA 分だけ高く売りつけることができるため、こうした取引は成立するであろう。

5. おわりに SIT は 2006 年に導入されたばかりの制度であるため、現段階において SIT 導入の政策効 果を判断することは難しい。SIT がオーナー企業の株主構成や対外株式投資に及ぼす効果に ついては、ノルウェーの今後の経験にその判断が委ねられることになろう。しかし、2006 年のノルウェーの改革は、二元的所得税に内在する問題点を克服する試みとして、また開放 経済下における課税のあり方など法人税改革に関する論点を提示するものとして興味深い。 日本でも、税制改革の方向性として、二元的所得税が望ましいとの見解がしばしば示さ れ、2008 年度の税制改正では実際に二元的所得税に発展し得る金融所得一体課税が曲がり なりにも動き出した。現時点で金融所得一体課税の将来像を描くことは容易ではないが、世 界の潮流に照らしてみれば、日本でも将来二元的所得税を含むより抜本的な資本課税改革が 重要な政策課題として浮上することが予想される。 抜本的な資本課税案の 1 つである二元的所得税とその欠点を克服する改革をともに実施 したノルウェーは、抜本的な資本課税改革を議論する上で我々に多くの政策的示唆を与えて くれる。二重課税の排除、開放経済での課税のあり方、組織形態に影響を及ぼさない法人税 など、ノルウェーの二元的所得税改革の着眼点には抜本的な資本課税改革として検討すべき 項目が並ぶ。今後は、ノルウェーの SIT 導入後の成果を的確に我が国の資本課税改革の議 論に反映させることが課題となろう。

[参考文献]

鈴木将覚 (2008)『抜本的な税制改革の議論―消費課税への移行と資本課税改革―』(みずほ 総研論集、2008 年Ⅰ号) 野村容康 (2004)『ノルウェーの二元的所得税』(証券税制研究会「二元的所得税の論点と課 題」、日本証券経済研究所) 馬場義久 (2006)『二元的所得税と法人課税のあり方―ノルウェー改革案の教訓―』(証券税 制研究会「企業行動の新展開と税制」、日本証券経済研究所)Auerbach, A. and D. Bradford (2004), “Generalized Cash-Flow Taxation,” Journal of Public Economics, 88, pp. 957-80

Boardway, R. and N. Bruce (1984), “A General Proposition on the Design of Neutral Business Tax,” Journal of Public Economics, 24, pp. 231-39

(1992), “Problems with Integrating Corporate and Personal Income Taxes in an Open Economy,” Journal of Public Economics, 48, pp. 39-66, 1992

Cnossen, S. (2000), “Taxing Capital Income in the Nordic Countries: A Model for the European Union?” in S. Cnossen (ed.), Taxing Capital Income in the European Union – Issues and Options for Reform, Oxford University Press, Oxford

Devereux, M. and H. Freeman (1991), “A General Neutral Profits Tax,” Fiscal Studies, 12(3), pp. 1-15

and P. Sorensen (2005), “The Corporate Income Tax: International Trends and Options for Fundamental Reform,” Paper Prepared for the Working Party No.2 of the Committee on Fiscal Affairs of the OECD

Institute of Fiscal Studies (1991), Equity for Companies: A Corporation Tax for the 1990s, Sorensen, P.(2003), “Neutral Taxation of Shareholder Income: A Norwegian Tax Reform

Proposal,” EPRU Working Paper, University of Copenhagen.

(2005a), “Neutral Taxation of Shareholder Income,” International Tax and Public Finance, 11, pp. 777-801

(2005b), “Dual Income Taxation – Why and how,” FinanzArchiv, 61, pp. 559-86

(2007a), “Can Capital Income Taxes Survive? And Should They?” CESifo Economic Studies, 53(2), pp. 172-228

(2007b), “The Nordic Dual Tax: Principles, Practices, and Relevance for Canada,” Canadian Tax Journal, 55(3), pp. 557-602

U.S. Department of the Treasury (1992), Integration of the Individual and Corporate Tax System: Taxing Business Income Once, Washington DC, U.S. Government Printing Office