日本電気 における原価管理 システム進化の考察

( 2) *

前 田 陽

1.は じ め に

1 91 0

年 まで に 日本電気 はWE

流 の科学 的 な生産管理 システムを導入 した1)

0 その シス テム とは,WE

で行 なわれていた もの を,そ っ くりその まま模倣 した ものである。 その まま導入 して しまったが故 に,弾力性 を欠 いた面 も一部 には あ った。下記 はそれ を端 的 に表 わすエ ピソー ドであ る。工場 にはいると 「ボス」 と呼ばれるアメ リカ人が, 2段式の椅子 にすわ り,高 い ところか ら職工たちを監督 していた。工場 内の作業台,椅子 は

,WE

か ら送 ら れて きた ものであるか ら, 日本人には高過 ぎて非常に不便であったが,作業台の 足 を切 ることは許 されなかった。職工たちは,仕方な く椅子の下に台を置いて高さを調節 した2)。

この よ うに

WE

流 の合 理 的,能率 的 な作 業 規 定 や作 業慣 行 が,徹底 的 に 日 本電気 に植 えつ け られてい った。 そ して,それが 同社 の生産効率 の向上へ と結*本稿は,一橋大学大学院商学研究科 を中核拠点 とした

,21

世紀COE

プログラム 「知 識 ・企業 ・イノベーションのダイナ ミクス」のプロジェク ト「 21

世紀型組織モデル と経常 システム」 (担当 リーダー :鹿本敏郎教授)の支援 を受けて進め られた研究 成果の一部である。同プロジェク トにこの場 を借 り,厚 く御礼申し上げたい。また,日本電気 システム建設㈱の専務取締役 を務め られた安部彰一氏か ら貴重なア ドバイ スを頂戴 した。併せてここに感謝の意を記す。

1)詳細については,前田

( 2 0 0 7 )

を参照。2

) 日本電気 編( 1 972)p, 67

0〔177〕

びついた。満州事変が発生するまでの間,取 り巻 く経営環境の恩恵 もあって, 生産性 に優 れた製造プロセスを確立 していた同社 は 目覚 ましい発展 を遂げた。

しか し,戦時下の混乱の中,その

WE

由来の システムは失われた。終戦後, 電話機器 を製造 していた同社の三田事業部では,生産管理 システムの復興 を試 みた。その動 きの中か ら誕生 したのが 「二段式標準原価計算制度」であった。本稿では,草創期以降の 日本電気の発展 と,戦時下の混乱,そ して,戦後の 復興の中か ら二段式標準原価計算制度 を生み出 してい く過程 について論 じる。

2.

第2

次世界 大戦 以前 にお け る 日本 電気 の発 展その創業か ら, 日本電気が急激 な成長 を遂げることがで きたの も

,WE

流の 生産管理 システムが, 日本電気が直面す る顧客市場 と上手 く合致 したか らであ る。 日本電気 は徹底 して,科学的管理の最先端 を歩 んでいたWE

で行 なわれ ているシステムを導入 した。それ故,同 じように電話機器 を製造する国内の競 合者 よ りも生産性 に優 れていた。1 930

年代 まで, 日本電気 は電話機 ・交換機の製造会社 であ り,政府の電話拡 張計画や軍需の影響 を大 きく受けた。 なぜ なら,電話機や交換機 を大量 に求め ていたのが,政府 (逓信省)や軍部であったか らである。例 えば,1

902

年 に電話網 を整備するとい う第1

次電話拡張計画が終了 した結 莱,電話機 ・交換機の需要が減退 し,売上 も落ち込んだ (図表1

参照)。しか し,1 90 4

年 に 日露戦争が開戦す ると,機械設備が充実 していた同社の工場 は陸軍から軍需工場 に指定 され,多 くの受注が舞い込んで業績が拡大 した。 さらに,各 都市当局お よび商工会議所か らの電話拡張計画再開の請願が相次 ぎ

,1 9 07

年 に 第2

次電話拡張計画が成立すると, 日本電気 の業績 も急激 に増大 した。 この よ うに 日本電気の業績 は官需や軍需に大 きく作用 したが,そ うした需要は不況期 で も,概 ね安定 して発生す るものであった3)

03

)日本電気 編( 1 9 7 2 )

では,

『不況下の躍進』という項目が設けられ,

「大正9

年( 1 9 2 0

日本電気 における原価管理 システム進化の考察 (2) 179 図表

1

創成期 ・日本電気における売上高 ・利益の推移ー 日本電気製品の売上高 ‑ 当期純利益 1 . 6 0 0 . 0 0 0

1 . 40 0 . 0 0 0 1 . 20 0 . 0 0 0 1 . 00 0 . 0 0 0

( 晶 ) 80 。・ 0 00

6 0 0, 0 00

40 0, 0 00

20 0. 0 00

0

1 89 9 1 9 00 1 9 01 1 9 02 1 9 03 1 9 04 1 9 05 1 9 06 1 9 07 1 9 08 1 9 09 1 91 0 1 91 1 1 91 2 年度

日本電気 編 ( 2001) pp. 220‑261 のデー タを一部修正

日本 電気 に とって,逓信 省 は特 に重 要 な顧客 で あ った。 なぜ な ら, 同省 の機 材購 買契約 の多 くは,製 品 ご との指 定製造 業者 を事 前 に決 め てお き,発注 時 に お け る各社 の生 産 能力 な どを勘 案 して,指 定業者 中の

1

社 あ るい は数社 に分割 して随意 契約 を結 ぶ とい う もの だ ったか らで あ る。 随意 契約 に よ り, 同省 は事 前 に製造 業者側 との協 議 で決定 した価格 (協 定価格 ) で機材 を購 入 す るため, 指 定 を受 けた納 入業者 は必 ず利益 を確 保 で きた。同省 が最 も重 視 してい たの は, 製 品 の 品 質 や納 期 で あ った。 指 定 を受 け る には, 「資産 ・信 用 の確 実 な もの で午),わが国の経済界 は決定的な不況 に突入 した。株式市場 は相次いで暴落 し, 鉄鋼,染料,綿糸,生糸等の商況は低迷 した。 ・(中略)‑・‑こうした恐慌の なかで,幸いにも当社の業績 は第

3

次電話拡張計画の裏づけを得て躍進 を続けた」(p,98)とある。

あって,設備 は完備 し,その技術 も優秀でな くては

」4)

な らなか った。 日本電 気 は,WE

か ら高い技術力 を吸収 し, さらに生産効率 に優 れた生産体制 を整備 していたため,ほとん どの製品について,その指定 を受けていた。その結果, 同社 は 「品質 と納期 を厳守 しなければな らなかったが,販売活動の必要はな く, 政府の計画 に従 った生産 を確実に守 ってい さえすれば」5)良かったのである。日本電気が構築 した生産管理 システムは,品質や納期 といった政府や軍部の 要求に十分 に応 えるものであ り,そ うした顧客か ら多 くの受注が舞い込んだ。

官需や軍需 は,品質や納期 ほ ど価格 に対す る要求が な く,「原価 +所要利益」

で決定 した価格で,確実 に 日本電気 は販売で きた。そのため,同社 は競争的な 価格 を意識せず とも,安定 した利益が得 られた。また,完全 に受注生産であ り, 製品在庫 について も心配す ることな く,政府や軍部が要求する台数 をキチ ンと 製造すればよかった。 この ように,当時の顧客のニーズに最 も適合 した生産体 制 を構築す ることに成功 したため, 日本電気 は電話機器製造業界で独 占的な地 位 を築 くところまで業績 を伸 ばす ことがで きたのである

6)

。3.

戦時下の混乱時代が明治か ら大正へ と変わって も,政府 による電話網整備が続 き, 日本電 気 はそれに乗 じて業績 を拡大 させてい くことがで きた

。 1 91 4

年に第一次世界大 戦が勃発す ると,戦火の圏外 にあった 日本 は好況に沸 き, 日本電気 には外国か らも電話機 ・交換機の大量受注が申し込 まれるようになった。 こうした需要の 高 ま りに応 え,東京 ・三田の本社工場 も拡張 された7)

。 この ように 日本電気が4)

日本電信電話公社 編( 1 9 5 9 )p. 1 6 0

。5

)小池( 1 9 91 )p. 1

17

06

) 日本電気 編( 1 9 7 2 )

によれば,1 9 2 5

年に政府に納入された電話機器( 2, 0 44. 7

万 円)のうち7 0. 2 %

は,日本電気 (1, 4 3 4. 8

万円)によるものであった( p. 1 48)

0 7)当時,日本電気のコントローラーであったEli ot ( 1 9 2 3 )

は,工場の様子を 「機能的組織が発達 している。 (工場内は)着実に進歩 してお り,ゴミや余計な水蒸 気を排出するシステムや安全装置が備えられ,防火設備 も絶えず改善されてい る

。 」 ( p. 1 1 0 )

と述べている。日本電気における原価管理システム進化の考察(2) 181 企業規模 を拡大 させ てい く中で,社会全体 に軍事色が強 くな り始めた。そ して, それが 日本電気 の経営 に も,やがて影響 を及ぼす ようになった。

3‑ 1

親会社 の変更1 925

年 にI TTが I WEを買収 し ,I SEが 日本電気 の親会社 になって間 もな く,

日本の政情が不安定 にな り始めた。軍部の力が強 くな り,国産品奨励運動や外 資系会社‑ の圧迫運動が高 ま りつつあった。ISEが株式の過半数 を占めている

ことか ら, 日本電気の置かれている環境 も日増 しに悪化 していった。特 に, 日 本電気 が扱 う電話機 ・交換 機 とい った製 品 は官需 ・軍需 に左 右 され るため,1 930

年 に逓信省が国産品奨励策 を採 った ことは極めて深刻 な問題であった8)

0I TT

は, この ように政情が不安定 にな りつつ あ った 日本 での事業 に不安 を 覚 えた。 日本の大企業 に 日本電気 の経営 を委ねることを考 え始め,経営責任者 であった岩垂邦彦氏 にその調査 を命 じた。 日本電気 は当時,㈱住友電線製造所 (覗,住友電気工業㈱) と緊密 な関係 を有 していた ことか ら,岩垂氏 は住友 に 経営 を委託す る とい う構想 を伝 えた9)

01 932

年,ISE

と住友 との間で 日本電気 の経営権 を住友 に委託す る契約が結 ばれた。 この時か ら終戟 まで 日本電気 の経 営 は,住友か ら派遣 された役員主導 によって行 なわれることになった。日本電気 と

I SE

との関係 は ここで途絶 えたわけで はな く,太平洋戦争 の開 戦 に よってI SEの保有株 が 「

敵 国財産」 と して処分 され るまで, ISE

は引 き 続 き役員 を送 り続 け,大株主 として重要事項への発言権 を保持 した10)

D戦後,8)

日本経営史研究所 編( 2 0 0 0 )によれば,このときに逓信省が用いた国産品の定

義 とは,

「①国産品とは,株主総数の51%以上を日本人が所有する会社の製品を

いう。 日本人の株式所有が51 %以上の会社の製品であっても,すべての部品を輸

入 し,これを組み立てたものは国産品とはみなさない。材料の輸入については, その限 りではない。②外国の特許,あるいは外国から輸入 した特許にもとづいて 製造されたものはみなさない。」 というものであった( p. 5 4 )

。9

) 日本電気 編( 1 9 7 2 )pp. 1 5 2 ‑1 5 4

。岩垂氏はI TT

に住友本社への経営委託構想 を伝えて間もなく,1 9 2 9

年に経営から退いた。1 0 )

日本電気 編( 1 9 7 2 )によれば,1 9 3 8

年にI SEは約5 0 %握っていた日本電気の持

株比率を36. 9 %にまで低下させてお り,太平洋戦争直前には 3 2. 7 9 6 %を保有 して

いた

( p. 1 8 9

およびp. 2 48 )

。後 述 の よ うに処 分 され た

I SE

の持株 が 回復 して資本 関係 が復 活 す る と, I SE

か ら再 び 日本電気 に役 員が送 られた。3‑ 2

生産管理 システムの崩壊住友へ の経営権 の移行後 , 日本電気 は満州事 変発生 を契機 とす る軍需 や,満 州 国建設 に伴 う通信網 の整備 を背景 に,業績 を拡大 させ た。

日本電気 が生産す る軍用電話 ・小 型無線機 な どは,軍部の作戦 に直接 関係す る重要度の高 い製 品であ った。 そのため

,1 931

年 に三 田工場 は軍部が生産 プ ロ セス,経理 な どの監督 を行 な う監督工場 に指定 された。1 943

年 に施行 された 「軍 需会社 法」 に よ り日本電気 の全工場 が軍需工場 に指 定 され,WE

流 の 日本電気 の生産管理,経理 ,財務 な どの シス テムはすべ て禁止 された。戦後 ,三 田製造 所長1

1)

を務 めた尾崎( 1 9 80)

は,当時の様子 を次 の ように述べ てい る。軍は戦時下の異常 な精神主義の もとに,この システムを 「金銭で人をつ る制度 である」 として排除 し, (単価)請負制を全廃せ しめたのです。

標準時間は神聖たる勤労 をたんなる貨幣価値 に置 きかえるものであ り,賃金に よって生産意欲 を刺激することなどは,許すべか らざる敵性思想だ という判断で す。そ して,陸 ・海軍の原価計算方式 とは,一言でいえば

,

「かかっただけ払 う」という徹底 した原価主義で した

12)

。ll)

日本電気 編( 1 9 7 2 )

によれば,同社 は1 9 4 2

年6

月に 「工場」 を 「製造所」 とい うように呼び名 を改めた( p. 1 9 2 )

。 また,1 9 4 3

年2

月か ら1 9 45

年11月 まで, 日 本電気は 「住友通信工業」 と社名を改称 している( p. 1 9 0

およびp. 2 30 ) 0 1 2 )

尾崎( 1 9 8 0 )pp. 1 67 ‑1 6 8

。 この ような軍主導 による原価計算方式の強制は, 日本電気のように独 自の計算制度を有 している企業にとっては管理計算制度の崩壊 であった。だが,青木

( 1 9 7 6 )

が 「とにか く強権をもって実施に移 されたことに よって,原価計算実施への大 きな力 とな り,原価計算が多 くの工場において行な われるようになったのである」 ( p. 1 1 1 )

と述べているように,原価計算制度が 整備 されていなかった企業にとっては,これは原価計算 を行なう契機 ともなった 出来事であったといえる。日本電気における原価管理システム進化の考察(2) 183 生産能力の増強 を図った 日本電気の工場 には,政府 によって動員 された多 く の作業者が投入 された。しか し,尾崎

( 1 9 80)が批判するように,作業者 を 「

臨 時の徴用や学徒動員で増員 して も,彼 らを教育する標準があ りません。現場指 導の拠 りどころとなる 「標準」 を否定 して,軍の監督官が 「精神」 をふ りまわして号令 した ところで,生産の能率が向上す るはず

」1 3)

もなかった。戦時中は,軍部が製造原価 に所要利益 を加 えた価格で必ず買い続 けたため, 日本電気 は安定 した収入 を確保 し,その間,業績 は増加の一途 をた どった。だ が,軍部が工場 を監督 し,長年築 き上げて きた経営 システムを禁 じたことで, 同社が培 って きた生産管理の技術 は失われ,生産効率 は著 しく低下 した。

4.

日本 電気 の復 興 と標 準 原価 計算 の導 入軍需物資の生産 を行 なっていた 日本電気 は,終戦 と同時に生産 を停止 した。

1 9 46

年1

月に政府の許可が下 り,生産 を再開させた。それに伴い, 日本電気 は 途絶 えていたI SE

との関係 を復活 させ ようとした。そ して,関係が復活す る と,I SE

を通 じ,同社 は先進的な生産管理技術 などを再 び取 り入れた。その過 程で三田事業部において,二段式標準原価計算制度が生み出された1 4)

04‑1

三田事業部の概要戦前か らの主力工場であった三田製造所 (後の三田事業部) も戦災 を免れた 工場の一つであった。そ こで,日本電気 は,ここに生産能力 を結集 し,電話機 ・ 交換機 など有線関連製品の生産 を行 なうことに した。1

95 0

年か らの朝鮮特需 を 契機 として, 日本経済全体が活況 を呈 し始めると,有力 な情報伝達手段である 電話機器に対す る需要 も急激 に高 まった。そ こで,三田事業部は,需要の高 まりに応 えられる生産管理 システムへの変革 を志 向 した。

1 3 )尾崎 ( 1 9 8 0 )p. 1 6 8

01 4 )中山 ( 1 9 7 0 )によれば,日本電気社内では,二段式標準原価計算制度を 「

仕切原 価計算制度」と呼んでいた( p, 31 )

0(1) 三田事業部の流れ作業

終戦後 しば らくの間は,資金不足や物資不足か ら部品を充分に確保すること が難 しく,その 日の生産にも事欠 く有 り様であった。部品をか き集め られるの が月末であったため,月末に集中 して生産す るとい うことを繰 り返 していた。

1 9 49

年 に労働組合 との協議が成立 して企業再建計画がス ター トした。同時に 三田製造所 を管理する組織 として三田事業部が置かれ,同事業部には能率委員 会が設け られた。そ して,1951

年に同委員会で月末集中型の生産か ら,毎 日同 じ量 を生産する方式へ と変えるため,ベル ト・コンベア (流れ作業)方式の導 入が決定 された。当時,三田事業部で流れ作業方式の導入 に携 わった葛西氏 は, 当時の様子 をこの ように述べている。当面の月産目標を一万台とし,日産四

〇

〇台,毎分一台ずつ完成することにな ります。総組立,ダイヤル,送誌器,受話器の各組立作業を一分一台の流れ方式 に編成 しました。組立に使用 されるすべての部品は一分一台のペースで消費され るので,これに関係するあらゆる部門の活動は一分一台のリズムに乗 り,か くし て月末集中生産は解消 し,平均化 した日産が確保されるようにな りました。流れ 作業は,一人ひとりのロット作業から,グループとしてまとまるので作業の集積 化による効果 (作業能率および品質の向上,製造期間の短縮,工程間のス トック の減少,検査計数,運搬ならびに生産管理工数の低減など)があ りました15)

。1 95 2

年に入 って,この流れ作業方式が本格 的に軌道に乗 り始めた。 こうした 量産体制 を整 えたことによ り,三田事業部は電話機, 自動 ・手動交換機 などの 需要の急増 に応 えることがで きた。( 2 )

三田事業部の職制1 9 49

年 に三田製造所か ら三田事業部へ と改組 された (国表2

参照)。1 5 )

葛西( 1 9 8 0 )p, 2 40 0

日本電気における原価管理 システム進化の考察 (2) 図表

2

三田事業部の組織図( 1 9 49

年)課課課場

所

務術術工療

課課課業課技課技課課課分課診

務労理線呉線出造工品製浦査田

庶勤経有購有産製磯部調芝検三

185

日本電気 編 ( 2001 )p 1 5 0 を一部修正 して作成.

この とき三 田事業部 は有線電話機器 の生産 を三 田工場 で行 な う組織 と位置づ け られ,有線製 品の生産 と三 田工場 の管理 とい う

2

つの責任 を負 っていた16)

04‑2

ス トーブス氏の指導 (1) lSEとの提携再 開終戦 直後 か ら, 日本 電気 で は

I SE

との資本提携 を復 活 させ るため に種 々の 対 策 を講 じて きた。 1951年 にI SE

が再 び大株 主 と しての地位 を回復 し,I SE

1 6 )

日本電気 編( 1 97 2)によれば,その後,製品の技術革新が 目覚 しいス ピー ドで

進み,意思決定の迅速化が求め られた。 また,195 3

年に始 まった電電公社の第1 次 5カ年計画で,三田事業部の有線部門への発注量が増大 した。それを受け,1 95 6

年8

月,製品対応の組織形態 として工業部制が同社に導入 された。そのため,≡田事業部は工場管理のための 「事業所」 と製品開発や生産のための 「工業部」 と いう2つの組織に分離 された。その結果,三田工場には,有線製品の生産に対す る責任 を負った有線工業部 と,工場管理を行なう三田事業所が置かれた

( p. 2 8 6 )

0との提携 関係が復活 した17)。 そ して

,I SE

との提携 関係 を再 開 させ る中で戦 前 における生産管理体制 を復興 させ ようとい う動 きが強 まっていった01951

年か らは生産管理の近代化 を目的 として,I SE

か ら指導者が派遣 される ようになった。その一人が,原価管理 ・生産管理の指導 を目的 として来 日した ス トーブス( PaulA. St o o ps )

氏であった。 1952

年3

月,I SE

のベルギーの関 係会社,ベル電話製造会社( Be l lTe l e pho neMa nu f a c t ur i ng)

か ら日本電気 に, ス トーブス氏が派遣 された。当時の 「ベル電話製造会社 は,アメ リカの最大通 信機製造会社の傘下会社であるが,アメリカ内の傘下会社 の何れ と比較 して も, あ らゆる面 において,能率経営が行われ,何れ よりも徹底 したコン トロールが 行われて」1 8)

いるほ ど先進的な会社であった。(2)標準原価計算の導入計画

1 95 0

年,三田事業部の経理課 に対 して,戦前の単価請負制度の ような 「能率 給 を組み入れ ようとい う要望が人事部門か らあって,経理部門は人事部門か ら の人員の応援 を得てそのための標準づ くりを行 った」1 9 )

。その作業 は,戦前か らの部品については工場 レイアウ ト表に標準時間が残 っていたため,それを利 用 し,新たな部品については,実際原価 を基 に して標準時間を算定す るとい う ものであった。結局,能率給は導入 されなかったが, この仕事 を通 じて標準時 間が残 された。そこで,1 951

年,経理課長 ・中山隆祐氏 を中心 に,部品点数が 比較的少 ない 「四号電話機」の組立作業 に標準原価 を導入 された。ここで,なぜ, この時期 に中山氏やその配下の小池明氏 らが標準原価計算の 導入 を試みたのか とい う疑問がある。戦前 における単位請負制度は,生産現場 における標準作業時間 と実際作業時間に着 目し,直接材料費 と直接労務費の原

1 7 )

この時,I S E

社の出資比率は戦争前の3 2, 7 9 6 %

に回復 したが,その後,1 9 5 0

年代 か ら6 0

年代にかけて,I SE

社は出資比率を下げていき,1 9 7 8

年にはI SE

社保有 の株式はゼロとなった。1 8 )

中山( 1 9 5 4) p . 6 8

01 9 )

貴田岡( 1 9 9 7 )p. 1 83

0日本電気における原価管理システム進化の考察(2) 187 価維持 に効果的な方法 だった。そ して,それは当時の 日本電気 の経営環境 に最

も合致 したや り方であった。戟前 の標準作業時間で管理す る方式か ら標準原価 管理へ と移行 させ たか らには,何か特別 な理 由があるに違いない。 だが,中山 民 らの著書

20)

を見 て も明確 な理 由は見 当た らない。敢 えて,筆者が推察すれば, それは中山民 らが三 田事業部 に所属 した ことと関係す る と思 われる。当時,≡田事業部で生産 されていた ものは電話機器であ り, これ らは 日本電信電話公社 (電電公社)

21 )

に納 品 され る ものであった。折 しも,当時,電気通信省 (戦前の逓信省)か ら電電公社へ と,同社 の事業 の中心 であ る電話機器 の納入先が変 わろ うと していた

22)

。官庁 時代 の大幅 な 赤字が問題視 されて公社化 された電電公社 では, 「民 間企業の採算性 原理 を導 入 し,総合収支の改善 を図 る とい う方針」23)

が採 られた。その結果, これ まで 納入の際 にほ とん ど問題視 されなか った販売価格 が,電電公社 との取引で非常に重要 な もの となった。

当時, 日本電気 は民生部 門に も日を向けていた。 しか し,やは り,有線電話 機 ・交換機の納入先である電電公社 の存在 は大 きい。そ こで,そ うした電電公 社 に納める電話機 ・交換機 を製造 していた三 田事業部 は,価格決定 に役立て ら れる標準原価計算の導入 を志 向 したのではないだろ うか。 中山民 らは当然,標 準原価計算が原価管理 に も役立 て られることを理解 していた。その結果,販売 価格 決定 と原価管理 を同時 に行 な うことがで きる同社独 自の二段式標準原価計

20 )

中山( 1 96 3a)

は 「私はこの本 〔長谷川安兵衛( 1 9 31 )

『標準原価の研究』森山書 店〕を読んで,標準原価 というものを是非 自分の会社で実現 したいものだ,と思っ た」( p

.4)と標準原価計算‑の羨望は記 しているものの,なぜ,この時期に行なっ たのかについては言及されていない。21 ) 1 95 2

年に 「日本電信電話公社法案」が公布 されたことで,1 95 3

年に日本電信電話 公社が発足 し,これまで官営事業 として行なわれてきた電話事業が,このとき公 共企業による経営へ と移行 した。22 )

この公社化移行の動 きは1 95 0

年4

月に衆議院で 「電気通信事業の公共企業体に関 する決議案」が可決される以前か らあった。それは,当時,電信電話事業が大幅 な赤字であったからである。23)

日本電気 編( 1 97 2)p, 2 600

算制度 を開発 ・導入 したのではないだろうか。

電話機 ・交換機 は電電公社の仕様 に基づいて生産,納入 されるものである。

製品や部品の大部分は標準品で,作業標準お よび標準原価の設定は比較的容易 であった。 しか し,電話機器以外の製品は標準化 されてお らず,電話機器以外 の製品に対 して, どの ように標準原価 を導入すればよいのか,中山民 らは四苦 八苦 していた。そこに登場 したのが,ス トーブス氏であった。

(3)ス トーブス氏の勧告

I SE

は戦前,多 くの役員 を派遣 していたが,戦争 によって役員派遣が中断 さ れたため,戦後は,同社の 日本電気 に関する知識は乏 しかった。そのため,ス トーブス氏 は 「日本電気 に来てみて,原価計算制度が意外 に完備 していたので 全 く驚いた」24)

とい う。当初,ス トーブス氏 は原価計算制度 としての形 を整 え ればよい と考 えていた。 しか し,既 に標準原価計算制度 を一部に導入 し, さら にそれを工場全体 に普及 させ ようと試みていたことか ら,ス トーブス氏 は計画 を改めて,中山民 らに助力 し,標準原価計算制度の導入 を指導 した。ス トーブス氏が 日本電気 に駐在 したのは約

2

年間である。その間に標準原価 計算制度が 日本電気 に導入 されたのだが,ス トーブス氏 は標準原価計算制度 を 導入するために様 々な勧告 を経理課員に対 して行 なっている。そ して,その勧 告 に基づいて,中山民 らが実務的な展 開を行 なっていった。小池氏 は,そ うし た実務的展 開で,特 に重要なもの として次の2

点 を挙 げている25 )

。Ⅰ 時間記録係の配置

作業時間の正確性 を保持するため,第三者が これを日常的に監視すべ きであ るとス トーブス氏 は勧告 した。そこで,ベテランの女性社員を起用 し,「書記係」

を経理課内に創設 した。そ して,彼女 らを作業現場 に駐在 させ,作業時間の正

2 4 )

小池( 1 9 9 1 )p. 1 4 3

02 5 )

小池( 1 9 9 1 )pp. 1 4 6 ‑ 1 4 7

0日本電気における原価管理システム進化の考察(2) 189 しい記録 と監視 を行なわせた。戦前 において も,岩垂氏が 「書記」 を置いてい る。 しか し,それが この ときと異なるのは,戦前 は作業現場長の 「書記」 とい う意味合いが強かったのに対 して, この ときは,経理部門の 「書記」 とい うよ うに,正確 な作業時間などを報告する相手が異 なることである。

Ⅰ

作業時間伝票の整備作業時間の正確性 を堅持すべ きであるとい う,ス トーブス氏の勧告 を受け, 新たに 「作業票」 と 「間接作業票」が作成 された。そ して,両者の記録 をさら に正確 なもの とするために 「作業時間記録票」 を作成 し,各作業者の

5日ごと

のすべての時間の推移が分かるように し,作業時間の正確性が追求 された。当 時,本社 ・監査室 に所属 し,ス トーブス氏の勧告の実務的展 開を促す立場 にい た衛藤( 1 9 8 0 )

は,この ように述べている。ス トウブスさんがまず着手されたのが原始伝票の正確化でした。当時も一応作 業時間票は発行されていましたが,おざなりで,まった く信用の置けるものでは あ りませんで した。 ‑ (中略) ‑‑・3, 4ケ月たって,どうや ら原始伝票がほ ぼ正確に発行されるようになったところで,標準原価の設定が提案されました

26)

0ス トーブス氏の勧告 に基づ き,伝票制度の整備がなされた。図表

3

は1 9 5 9

年 当時の伝票 に基づいた情報の流れを示 している。(4)標準の設定作業

様 々な勧告 を行 ない,ある程度の下地 を整 えてか ら,ス トーブス氏 は作業標 準お よび原価標準 を設定 した。標準の設定に当たって,最初 にス トーブス氏 は 各工場の各部門別 に経理担当者,生産技術 (工技 ・工匠課)担当者 を決定 し, 彼 らとの話 し合いで,標準設定のスケジュールを作成 した。そ して

2

週間に‑2 6 ) 衛藤 ( 1 9 8 0 )p p. 2 2 7 ‑ 2 2 8

0度ずつ,その進行度のチ ェ ックを兼ねて, グループ毎 に同一 メ ンバーで話 し合 い を行 なった。

つ ま り,作業標準お よび原価標準 は,現場 の作業者ではな く,テイラーか ら の科学的管理の流れに連 なるように経理担 当や生産技術担当 といったス タッフ の手でなされたのである。 この標準設定作業 に参加 した衛藤

( 1980)

は,次の ように,その作業の難 しさを述べ ている。は じめのうちは,予定通 り進行 していきましたが,設定度が

3 0%

を超える頃か らは,そ う順調にいかな くな り,苦 し紛れに前回よりも多少 とも進行 したように 言い繕 うより仕方あ りませんで した。それ も度重なると,矛盾が矛盾 を呼び,つ い本当のことを言わざるを得な くな ります。 2

つの工場のうち,一方は関係者の 熱意 もあ り,数ヶ月のうちに実施率が60%

を越えるようにな りましたが,その時 になってはじめて標準の精度の引 き上げを要求されました27)

0この作業で得 た原価標準や作業標準 を基 に,標準原価計算制度が作 られた。

工技課 は標準材料消費量,工匠課 は標準作業時間,そ して経理部 は原価標準 を 設定 した。そ して,ス トーブス氏や中山民 らの影響 を受 け, 日本電気 の場合 , 通常行 なわれるような標準原価計算制度ではな く,二段式標準原価計算制度が 開発 され,それが導入 され ることになった。

27)

衛藤( 1 9 80)p, 2 29

0日本電気 における原価管理 システム進化の考察 (2) 図表

3

三田工場の生産および原価計算組織191

西野 編 ( 1 9 59 )p. 1 9 2 を一部修正 して作成O

5.

日本 電 気 の 二 段 式 標 準 原 価 計 算 制 度標準原価計算制度構 築 の際,中山民 ら経理担 当者 に強 い影響 を及 ぼ したの は,

1 951

年 に米 国原価 会 計士 協 会 (以後,NACA :Nat i onalAss oci at i onofCos t Account ant s )

が発行 したHou 'St a' l dar dCo s t sar eBe i n gCur r e nt l y2 8 )

とい う 小冊子 で あ った。貴 田岡( 1 997 )

の イ ンタビュー に答 えた小 池氏 は, 「一番感 銘 を受 け られたの は どの部分 ですか」 とい う質問 に次 の ように答 えてい る。い くつかあ りますが,ひとつの標準ですべての管理 に役立つ ことはで きない と いうことが一番です。 目的によって標準原価 をい くつ も作 らなければな らない。

これが言 うなれば後の二段式標準原価の原理になるのですね29)。

1 95 3

年 頃 に一応 の完成 を見 た二段 式標準原価 計算制度 は,棚卸評価 目的 と原 価 管理 目的 とい う2

つ の標準原価 を1

つ の システム内 に組み込んだ ものであ っ た。 そ して,それが, この原価 計算 制度の最大 の特徴 であ った30)0

28)

Ho wSt a nd ar dCo s t sa r eBe i n gCur r e nt l y

は,1 9 4 8

年 にNACABul l e t i n

上で発表 されたNACARe s e ar chSe r i esNo. l l ‑1 5

とい う5

本の論考 を1

つの冊子 とし てまとめたものである。 ここに収録 されているNACARe s e a r c hSe r i e sNo.

ll," ARee xa mi na t i ono fSt anda r dCos t s "

には,標準原価計算の 目的 として,原 価管理 (コス トコン トロール),棚卸資産評価,予算編成,価格決定,記帳の簡 略化 といった複数の 目的が挙げられている( pp. 7 ‑2

1)02 9 )

貴田岡( 1 9 9 7 )p. 1 83

03 0 )Emer s on ( 1 91 9 )

は 「能率技師たちは,実際原価( a ct ualc os t )

が,標準原価( s t andar dc os t )

と予定浪費額( pr evi ouswas t e)

の合計である予定総原価( t ot alpr ede t er mi nedc os t )

と一致す ることが,ご く稀 なことを知 っている」( p. 1 7 7 )

と述べる。そのため,エマ‑ソン( Ha r r i ngt o nEme r s on)

の標準原価 計算には,原価管理用の標準原価 と棚卸評価用の予定原価 という2

つの原価概念 が在ったと読み取ることができる。故に,岡本( 1 9 6 9 )

は,エマ‑ソンの標準原 価計算について 「今 日のことばをもってすれば2

段式の標準原価 を使用 していた といってよい」 (p. 2 4 )

と指摘 している。従 って,二段式標準原価計算制度 とい う概念を最初に打ち出 したとはいえないが,これを実務 として行なっていた日本 電気は稀有な存在であったとはいえるだろう。日本電気における原価管理システム進化の考察(2) 193

5‑ 1

二段式標準原価計算制度の起源松本

( 196

1)が 「損益計算 目的 と原価管理 目的にあわせ役立つ ような標準原 価 を構想す るのは,1 920

年代 においてはむ しろ例外であ り,一般 には損益計算 目的には正常的な標準原価 を用いるが,原価管理には, これ よ りも厳格 な標準 原価 を用 うべ きである, となすのが通例であった」3

1)

とい うように, 目的に応 じて,異 なる標準原価 を用いるとい うアイデアは,それ までにも在 った。そ し て,その場合 は日的ごとに複数の標準原価計算制度が採 られていた。だが,複数の標準原価 を

1

つの システムに集束 しようとした ところが,二段 式標準原価計算制度の特異 な点である。 この2

種類の標準原価 を1

つの原価計 算制度 に入れるという考えは,ス トーブス氏が持 ち込んだ ものである。ス トーブス氏の来 日以前,中山民 らは原価管理には 「タイ トな作業費標準 を 用いて行 なえばよい。 〔前 田注 :そ うすれば

,

〕 ここで行 なわれる原価管理は利 益意識 におのずか ら連繋」32)

す るとい う考 えを持 っていた。 しか し,その よう な原価管理 に用い られる標準原価が販売価格決定のための棚卸評価 に適 してい ないことも承知 していた。そのため,ス トーブス氏が登場するまで, どの よう に2

種類の標準原価 を並立 させれば良いのか悩 んでいた。中山氏 は 「私 自身は二段式標準原価 を着想す ることはで きなかったが

,I SE

が この制度 を教 えて くれた。かれ らには二元的理論 とい うものはなかったが, 二段式標準原価計算制度 を長年 にわたって実践 していた」33)

と述べている。 ここでい う

I SE

とは,I SE

か ら派遣 されたス トーブス氏のことを指す。ス トー ブス氏 が所属 していたベ ル電話製造会社 には 「拘束原価

( bi ndi ng c os t )

」 とい うものがあった。 これは工場が販売部門に製 品を引 き渡す際に用 い られる振替価格のことである。ベル電話会社の拘束原価 は,期待平均実際原 価 よ りも3‑ 5%

ほ ど高い水準 に設定 されていた。同社が これを用いていたの は,工場 において も利益獲得意識 を持たせ るためであった。0

5

00日

HHHHU1 3 3 p p P 1 0 0 6 7 7 9 9 9 日 H HH H U

本山

山

松中中1 2 3 3 3 3

そ して,中山民 らはこの拘束原価制度 (期待平均実際原価 +工場の利益 ‑狗 束原価) にアイデアを得 て,二段式標準原価計算制度 (管理標準原価 十許容 さ れる管理標準原価 の差異 ‑仕切原価) を生み出 したのである。

5‑ 2

仕切原価 と管理標準原価二段式標準原価計算制度 には

2

種類の標準原価 が存在す る。 1つ は製品の棚 卸高 を評価す るための標準原価 , もう 1つ は原価管理 を行 な うための標準原価 である。棚卸評価 目的の標準原価 はなるべ く原価差異 を発生 させ ない よう,覗 実的な もので達成可能 な レベルに設定 される。 しか し,原価管理 目的の標準原 価 は容易 に達成で きる ものではな く,む しろ原価差異が発生す ることを期待 し, 理想 的な レベ ルに設定 している。つ ま り,棚卸評価 と原価管理 とい う

2

つの 目的に,二段式標準原価計算制度 は標準原価 の厳格度 に関す る2

つの基準 を置いて, 1つの原価計算 システムで 対応 しようとしている。 この制度の下で,棚卸評価 目的の標準原価 は 「仕切原 価」,原価管理 目的の標準原価 は 「管理標準原価」 と呼 ばれている。中山

( 1963a)

の例 を用 いて, この二段式標準原価計算制度 にお ける仕切 原 価 と管理標準原価 との関係 を説明 してみ よう。 図表4

の ように,ある製品に関 して,各工程の標準直接材料費,標準直接労務費,標準製造 間接費 を積 み上 げ図表

4

仕切原価 ・管理標準原価 ・差異の関係第 1

工程第 2

工程 合 計 標準直接材料費標準直接労務費 標準製造間接費 合計 (管理標準原価) 予想平均差異率

1 0%

製品評価標準原価 (仕切原価)

1 00

円1 00

円1 2 0

円80

円2 00

円2 40 円 1 60 円 400 円

中山

( 1 9 63 a) p.9 8

を一部修正 して作成。日本電気における原価管理システム進化の考察(2) 195 ていけば,同製品の原価標準 を求め られる。 ここで積み上げ られた各工程の標 準直接材料費,標準直接労務費,標準製造間接費が様 々な角度か ら研究 し尽 く

された,ム リ ・ムダ ・ムラのない理想的な レベルであれば,それ らを合算 した Sの700円 という値 も厳 しい理想的な水準のはずである。

製造現場 では, この

S

が標準原価 として置かれ,実際原価が これ と乗離 し ないよう努力がなされる。このS

は,いわば作業者たちにとっての 目標である。実際には理想的な レベルであるため,不利差異が発生す る可能性が高い。だが, 正確 な作業知識 を備 えた作業者たちによって,その差異 を縮めるべ く勤勉な努 力がなされ続 ければ,やがて,差異が解消 されると期待 されるのである。いわ ば, この原価差異 を縮めるべ く,作業者たちが厳 しく設定 された標準通 りに活 動 を行 なうことを管理標準原価では期待 しているのである。

理想的 な レベ ルに設定 された

S

は管理標準原価 として都合が良いが,棚卸 評価 を行 な うときには都合の悪 い もの となる。 なぜ な ら,そ もそ もS

は原価 差異の発生 を前提 としているため,正常 に発生 した原価 でさえも原価差異 とし て処理 されて しまい,製品の棚卸高 を正確 に評価す ることがで きな くなる恐れ があるか らである。従 って,棚卸評価 目的には差異 を発生 させない現実的水準 の標準原価が求め られる。そこで, この制度では,予想 される原価差異 を事前 に算定 してお き,S

にこれを加 えた値 を棚卸評価 目的に用いているのである。つ ま り,Sに予想 される原価差異70円を加 えた Saの770円を棚卸評価 目的の標 準原価 として用いるのである。

日本電気 は,Sを管理標準原価,Saを仕切原価 と呼び, この 2つの標準原 価 を用 いた二段式標準原価計算制度 を導入 したのである。

管理標準原価 は,直接作業の管理のためであって,間接費の管理には注意が 払われていない。それは電話機 ・通信機製造 といった 「通信工業 は元来頭脳的 技術 を必要 とす る手工業的性格 を有 ししか も加工工程の複雑性のゆえに,原価 構成 に占める人的要素が高率

」3 4 )

だか らである。つ ま り,最 も重視 されていた3 4)

日本電信電話公社( 1 95 9)p. 1 65

0のは直接労務費の管理である。重視 されなかったために,二段式標準原価計算 制度の下では,間接費の管理は変動予算で行 なえばよい と考えられていた。

(1) 標準の厳格度

これまで,現実的な レベルに設定 された仕切原価,理想的な レベルに設定 さ れた管理標準原価 とい う言葉 を繰 り返 して きた。だが, どの ような意味で現実 的,理想的か, また,それ らは どの ように設定 されるかについて明確 に してこ なかった。 ここで,それ らについて示す。

原価標準 を設定するには, これを構成する(丑価格,②能率,(彰操業度のそれ ぞれについての水準 を定めておかなければならない

35)

0① 価格水準 には,「理想価格水準」,「正常価格水準」,「当座価格水準」 と い う

3

種類の水準がある。理想価格水準 とは原価財 を最 も有利 に入手で き る価格水準のこと。正常価格水準 とは将来の景気変動 を考慮 した上で数年 間にわたって予期 される平均的な価格水準のこと。当座価格水準 とは次期 に予想 される価格水準のことをいう。② 能率水準 は標準の タイ トネス ともいわれる。これには,「理想能率水準」,

「正常能率水準」,「達成可能高能率水準」,「期待実際能率水準」 とい う4 種類の水準がある。理想能率水準 とは現行の設備の下で達成可能な最高の 能率水準の こと。正常能率水準 とは将来の数年間にわたって平均的に期待 される能率水準の こと。達成可能高能率水準 とはある程度の不能率 を許容 するものの高能率時のみに達成可能な能率水準のこと。期待実際能率水準 とは過去の平均的な能率 に基づ き次期 において無理な く実現可能な能率水 準の ことをい う。

3 5 )

以降の,①,②,③の水準に関する記述は,岡本( 2 0 0 0 )pp, 3 8 6 ‑ 3 8 8

に依る。日本電気における原価管理システム進化の考察(2) 197

③ 操業水準 には,「理論的生産能力水準」,「実際的生産能力水準」,「平均 操業水準」,「期待実際操業水準」 とい う4種類の水準がある。理論的生産 能力水準 とは最高能率でまった く中断 されることがない とい う理論上の理 想的な状態で達成 される操業水準の こと。実際的生産能力水準 とは避 ける ことので きない作業休止 を差 し引いて得 られる実現可能なうち最大の操業 水準の こと。平均操業水準 とは販売量の変化で増減する生産量 を長期的に 平均 した場合の操業水準のこと。期待実際操業水準 とは次期 において予定

されている操業水準の ことである。

上述の価格,能率,操業度 について,それぞれ水準があ り,それ らを組み合 わせ ることで,原価標準 は様 々な水準 に設定 される。一般的には,理想価格水 準 ・理想能率水準 ・実際的生産能力水準 を組み合 わせた 「理想標準原価」,正 常価格水準 ・正常能率水準 ・平均操業水準 を組み合わせ た 「正常標準原価」, 当座価格水準 ・達成可能高能率水準 (あるいは期待実際能率水準) ・期待実際 操業水準 を組み合わせた 「現実的標準原価」 とい う3つの水準が用い られる。

二段式標準原価計算制度の仕切原価 は,原価差異 を出さないよう正常標準原 価の レベルに設定 されている。 しか し,管理標準原価 は理想的な レベル とい う 前置 きが繰 り返 されて きた ものの,理想標準原価の レベルには設定 されていな い。管理標準原価が理想的な レベルに設定 しているのは能率水準のみである。

価格水準,操業水準 に関 しては仕切原価 と同 じ正常 レベルである。なぜ な ら, 日本電気が仕切原価 と管理標準原価 とに分 けるのは,管理標準原価 を通 じて, 作業者の能率 を向上 させ る狙いがあるか らである。 よって,標準設定の厳格度 に着 目すれば,仕切原価 と管理標準原価 との違いは,能率水準が現実的か理想 的かの違いに過 ぎない。

( 2 )

パーシャル ・プランとシングル ・プラン仕切原価 と管理標準原価 との違いの一つは,能率水準の厳格度である。それ は,中山氏 ら二段式標準原価計算制度の設計者が管理標準原価 を用いることで,

作業者の能率 を向上 させたい と考 え,この制度 を構築 したか らである。

中山民 らは,能率水準 を理想的な もの としただけでは不十分で,「責任 の説 明がつかなければ能率 など上 る ものではない。 〔前 田注 :しか し,逆 に〕不能 率が生 じた場合, どの係の責任であるか,あるいはまた誰が どの くらい働いた 結果であるかの客観的説明を自動的に表示す る制度であるならば,必ず能率 は 上 る

」36)

と考 えていた。そ こで,小池氏が 「たな卸価額算定のための標準原価 は,製品標準で事足 り るが,原価管理 を目的 とした標準原価 は工程別の作業 についての標準その もの でなければな らない

」37)

と述べ るように,仕切原価の場合 は製品標準原価 に, 管理標準原価の場合 は各費 目別の標準原価 に注 目す るようなシステムとした。標準原価計算 は,ある点で標準 を組み込み,実際原価計算の ころが し計算の 流れを断つ ことに特徴がある。従って, どの点で標準 を入れるかがポイン トに なる。 なぜ なら,標準 を入れた ところで,即座 に標準 と実際 との差異が発生す るか らである。

仕切原価 は棚卸評価のために用い られる原価であるか ら,ある受注生産が終 了 した後,あるいは一定期 間内の実際生産量が判明 した後に計算 されるべ きも のである。いわば,製品が生産プロセスか らアウ トプッ トされた時点で,製品 の実際原価 と標準原価 とが突 き合わされればよい。 よって, この場合の勘定記 入処理 は 「実際生産量 (製品の完成量 と期末仕掛品の完成品換算量)に原価標 準 を乗 じて標準原価 を計算 し, これを複式簿記機構 に組み入れる方法

」38)

,すなわち,パー シャル ・プランが採 られる。

一方,管理標準原価 は作業現場の人々に,彼 らが生産プロセスにイ ンプ ッ ト した生産要素 (原価財)の能率が どの ようなものかを示 さなければ,その責任 を明確 にす ることがで きず,能率の向上 を期待す ることがで きない。そのため, 実際の原価財の消費 と標準の原価財の消費 とを突 き合わせて,差異が生み出さ

00

8

09 3 1 9 1 6 3 p p P

1 3 0 9 6 0 9 9 0 1 1 2

池池本小小岡

6 7 8 3 3 3

日本電気における原価管理システム進化の考察(2) 199 れる必要がある。従 って, この場合の勘定記入処理 は 「原価財の消費について 標準原価 を計算 し, これ を複式簿記機構 のなか に組み入れ る方法

」39)

,す なわち, シングル ・プランが採 られる。

通説的にシングル ・プランはイ ンプ ッ ト法 と結 びつ くと説明 されるが, シン グル ・プラ ンに とって 「原価差異が イ ンプ ッ ト時 に把握 されるか否かは不可欠 の要件 だ とはいえない

」40 )

とい うように,管理標準原価 は勘定記入処理上, シ ングル ・プランを採 っているが,必ず しもイ ンプ ッ ト法 を採 っているわけでは ない。(3) 二段式標準原価計算の流 れ

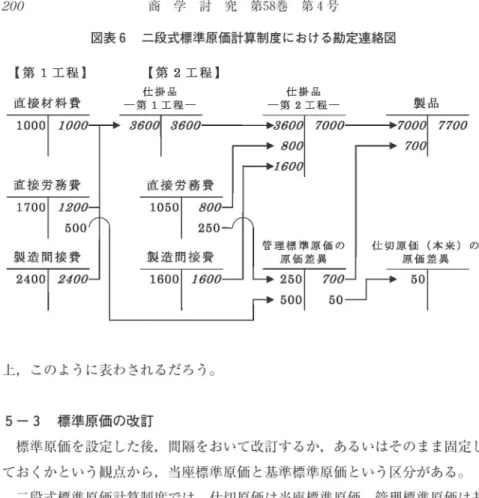

ここで,二段式標準原価計算制度の実態 を明 らか にす るため,その流れ を示 してお こう。 国表

4

の ような原価標準があった と仮定す る。 この製品 を1 0

単位 生産 した ところ,図表5

の ように原価 が発生 した とす る。 この ような場合,図 表4

お よび図表5

か ら,図表6

の ような勘定連絡 図を描 くことがで きるだろ う (斜体字 は標準原価 を示 してい る)。 この例 で は,第1

工程 お よび第2

工程 の 直接労務費で不利差異が発生 した もの としている。 よって, これ らは管理標準 原価 の差異 を示す勘定の借方 に送 られる。しか し,管理標準原価 では事前 に700

円の貸方差異が発生す る もの と予定 されている。 よって,実際に原価差異 とし て把握 されるのは50

円である。管理標準原価 と仕切原価 の関係 は,勘定連絡図図表

5

実際原価のデータ第

1工程第 2

工程 実際直接材料費1, 000

円実際直接労務費

1, 7 00

円1, 05 0

円 実際製造間接費2, 400

円1, 6 00

円39 )

岡本( 2 00 0) p . 39 9

040)番場 ( 1 971 )p, 2 030

図表6 二段式標準原価計算制度における勘定連絡図

【第 1工程 】 【第

2工程 】

直

接材料費

一第仕掛品1工程‑ 一第 2工

仕掛品程‑ 製 品

70 00 ;7 000

理原2標5価0準1差原異価70の0

上, この ように表わされるだろ う。

5‑3

標準原価の改訂標準原価 を設定 した後,間隔をおいて改訂するか,あるいはその まま固定 し てお くか とい う観点か ら,当座標準原価 と基準標準原価 とい う区分がある。

二段式標準原価計算制度では,仕切原価 は当座標準原価,管理標準原価 は基 準標準原価 と考 えられていた。それは販売価格の決定,棚卸評価や売上原価算 定のために仕切原価 を役立てようと考 えれば,物価の変動 などを加味 して標準 原価の改訂 を重ねる必要があったか らである。一方,管理標準原価 は理想的な レベルに設定 されてあ り,改訂 はほとん ど不要 と考 えられていた。そのため, 仕切原価 は製品価格の変動 を理由に平均