純財産学説思考の損益学説

上野清貴

Abstract

Income theory based on net asset theory is a theory explaining that accounting purpose is to ca1culate business income and that accounting structure is explained by a equation of A(asset)‑P(Iiabi1ity)

‑K(capitaI) =G(revenue)‑V(expense). The characteristics of this theory are; (1) income calculation nature, (2) meta‑account nature of capital, revenue and expense accounts, and (3) minus nature of liability and capital accounts. The disadvantages of this theory are that (1) minus nature of liabi1ity and capital accounts can not explain account‑ ing facts, and (2) this theory can not make true income statement nor balance sheet.

I ま え が き

前稿において,シェアーの所論を手掛りとして,純財産学説を総合的に検 討した。そこで明らかにしたように,純財産学説では,損益計算も貸借対照 表計算もできず, したがって,損益計算書も貸借対照表も作成することがで きない。現代会計の主要目的が損益計算にあり,主要財務諸表が損益計算書 と貸借対照表であることから考えれば,純財産学説は会計の主要目的を果た すことができず,財務諸表を作成することができない。すなわち,純財産学 説は現代の会計および簿記を説明することができないのである。したがって,

ごの学説は現代の会計において何の機能も果たさないといわざるをえず,勘 定学説史上,否定されざるをえなかったのである。

それでは,シェアーの会計構造論の内容は以上の純財産学説だけであり,

理論的にまったく無意味であるかというと,決してそうではない。彼は,現 実の会計を説明するために,純財産学説のほかに,より正確には純財産学説

の考えに基づいて,資産一負債‑資本=収益一費用といういわゆる損益等式 をも提唱し企業の損益を計算することを会計のもう lつの目的としている。

シェアーのこの提唱は企業目的から由来するものであり,この事情を彼は 次のように述べている。「すべての資本主義的企業形態において本源的な貨 幣資本は,交換および変形によってできる限り様々な財形態に分割されるも のであり,このように分割された財はまた絶えることなくその構造と構成を 変化してやまない。その結果,ある企業財産の各部分はその種類や大きさで 瞬時たりとも停止することはないものである。したがって,この循環の目的 は,究極においては,この財産部分総量を増加すること,ないしは資本に利 益を稼得することに帰着する。J(Schar,1922, S. 2;訳書, 2頁(以下,単に 頁数のみを示す)J

そして,かかる企業目的に基づいて,会計の任務は次のようになる。「以 上所述の結果として,個人企業家的経済であれ共同経済であれそのいずれを 問わず,すべての経済は一種の管理組織 CKontrollsystem)を有すべきもの で,このことによって財産の各循環を計数的に明示し,したがって現在の資 本の数量および構成を明確にし,同時にこれを開始当初の資本と比較して資 本の増減‑損益ーを表示する必要性を生ぜしめるものである。したがっ て,効率のよい管理組織としては,次のような二様式を具備した会計制度に 依存するほかはない。

(1 ) 資本の増減の数量および構成を直接に表示すること

(2) 循環中に自動的に働く勢力ならびに貨幣形態での費用を明示し,かっ 費消された労働力および財の価値での犠牲と計算的に把握された新生価 値との差より, (1)とは無関係にしかも(1)とは有機的に結合した企業成果 の第2の形式ないしは投下資本利益の第2の形式を明確にする任務を有 することJ(SS. 2 ‑3, 2 ‑3頁〕

すなわち,シェアーによれば,会計のもう 1つの目的ないし任務は,企業 資本の増減すなわち損益を計算することであり,これは,一方では,資産,

負債および資本によって,つまり貸借対照表を意味する財産勘定によって実 質的に達成され,他方では,収益および費用によって,つまり損益計算書を 意味する損益勘定によって形式的に行われるのである。そして,かかる会計 目的を遂行するために提唱された会計等式が,純財産学説の基本思考から派 生した上記の損益等式にほかならない。ここで,この損益等式に基礎をおく 会計構造学説を, I純財産学説の思考に基づく損益学説」ないしは単に「純 財産学説思考の損益学説」と呼ぶことにしよう。

そこで本稿では,この純財産学説の思考に基づく損益学説を,シェアーの 所論を参考として詳細に検討することを目的とする。具体的には,まず彼の 所論にしたがってこの損益学説に基づく損益計算を説明し,とりわけ,この 損益計算の基本的会計等式たる損益等式とこれに基づく簿記記帳規則を中心 に説明する。これによって純財産学説思考の損益学説の全容が明らかとなる ので,これに基づいて,次にこの学説のいくつかの特質を,本来の純財産学 説と対比しながら明らかにする。そしてさらに,これらの特質を批判的に検 討するという方法で,この損益学説に内在する固有の問題点を解明し,最後 に,これらの問題点を克服することを目的として,今後,この損益学説の目 指すべき理論的方向を示唆することにしたい。

E 純財産学説に基づく損益計算

既述のように,純財産学説の思考に基づく損益学説とは,純財産学説の基 本的な考えを基礎としながらも,会計目的を,企業の純財産を計算すること ではなく,企業の損益を計算することにおき,資産‑負債‑資本=収益‑費 用といういわゆる損益等式に基づいて会計構造論を展開する学説である。本 節の目的は,本来の純財産学説と対比しながら,かかる学説の概要をシェアー の所論を参考にしながら説明することにあるが,その主要な論点は,損益等 式が導き出される過程の解明とかかる損益等式を複式簿記において記帳する

規則を見出すことにある。すなわち,その論点は,損益等式たる会計構造の 導出過程の解明とかかる会計構造を勘定記入形式たる簿記記帳構造に変形す る規則を見出すことにあるのである。そこで,かかることを念頭におきなが ら以下ではまず,損益等式の導出過程から見ていくことにしよう。

1 損 益 等 式

純財産学説思考の損益学説において,その会計等式たる損益等式の導出過 程を見るためには,その本源となる純財産学説の資本等式から見ていく必要 がある。周知のように,資本等式は資産(積極財産) ‑負債(消極財産)= 資本(純財産)という式で表され,これを記号で示すと ,A‑P=Kとなる。

これが純財産学説における基本的な会計等式であるが,このままでは損益概 念,つまり収益および費用概念がまったく現れてこないことは明らかである。

そこで,損益概念を認識するためには,上記の資本等式に収益および費用 概念を導入する必要があるが,これは資本等式に時制の概念を考慮すること によって,容易に行うことができる。いま,期末における資産,負債および 資本をそれぞれ Al' P1およびK1で表すならば,期末における資本等式 は次のようになる。

A1‑P1=K1

しかし,この期末資本は期首資本に当期の収益を加算し,費用を減算した ものであるから,いま,期首資本を Ko,収益をG,そして費用をVで示 せば,期末資本を次のように表すことができる。

K1=Ko+G‑V

そこで,この式を上の式に代入すれば,収益および費用を加味した,次の ような資本等式が形成されるのである;

1 )ただしここで注意しなければならないのは,本来の資本等式はあくまでも会計等式 であり,複式簿記を考慮しなくても何ら差支えないのに対して,この収益・費用を加味 した資本等式は,すでに複式簿記を暗黙のうちに意識しているということである。収益

A1‑Pl=Ko+G‑V

この資本等式の意味するところは,一方では,等式の左辺において資産か ら負債を控除することによって具体的・実際的な純財産を計算し,他方で は,右辺において期首資本に収益および費用を加算・減算することによって 抽象的・計算的な純財産を計算し,これらの両計算によって企業の純財産を 二面的かつ有機的に算定することである。ここでは,収益および費用は独立 的な概念ではなく,収益はあくまでも資本の増加を意味し,費用は資本の減 少を意味することになる。したがって,この資本等式はあくまでも企業の純 財産を計算するための等式であり,企業の損益を計算するための等式ではな

し

、。

そこで,企業の損益を計算するためには,上記の資本等式のうち,右辺の Ko (期首資本)を左辺に移項する必要がある。すなわち,次のようである。

A1‑P1‑Ko=G‑V

これが損益等式と呼ばれるものであり:この等式の左辺は,期末資産から

および費用の概念は,それをどのように定義しようとも,複式簿記に固有の概念であり,

例えば,単式簿記ではこれらの概念は出てこないからである。この意味で,この資本等 式は純粋な会計等式ではなく,厳密にいえば,複式簿記を前提とした会計等式であると いうことができる。

2 )この損益等式はシェアーの示した損益等式とほとんど同じであるが,厳密にいえば,

ある一点で異なっている。彼は損益等式をA‑P‑K=G‑Vと示しており[S.54; 64頁], 時制概念を導入していないのである。損益等式の会計目的が企業の損益をニ面的かっ有 機的に計算することであり,利益概念は元来期間を前提とした概念であることを考えれ ば,正しい損益等式は本文のようになると思われる。もっとも,シェアーも本文で示し た損益等式を念頭において彼の損益等式を形成し,理論を展開していると,彼の所論か ら推論することができる。

なお,この損益等式も本来の会計等式ではなく,複式簿記を前提とした会計等式であ ることに注意する必要がある。したがって,後でこの損益等式を,本来の損益等式と区 別する意味で, r収益・費用を加味した損益等式」と呼ぶことにする。後述するように,

本来の損益等式はあくまでも本来の資本等式A‑P=Kから直接導出されなければなら ず,これに時制概念を導入して ,AJ‑PJ‑Ko=G (またはv) となる。

期末負債を控除することによってまず期末資本を計算し,この期末資本から 期首資本を控除することによって損益を計算することを意味している。また,

右辺の意味するところは,当期の収益から費用を控除することによって損益 を計算することであるので,これら両辺から,企業の損益が二面的かつ有機 的に算定されることになる。しかも,この損益等式の左辺は経済的および法 律的な財を計算対象としており,具体的な財および用役を対象としているの で,具体的・実際的な損益を計算しているのに対して,右辺の収益および費 用は,資本等式の場合と同様に,独立的に認識されるのではなく,資産およ び負債の変動に基づいた資本増減として抽象的に認識されるので,抽象的・

計算的な損益を計算しているのである。

2 簿記記帳規則

以上が純財産学説思考の損益学説において損益等式を導き出す過程である が,これはあくまでも会計等式であり,実際に損益計算を組織的に行うため には,この損益等式に複式簿記を適用し,簿記における勘定記入規則を展開 する必要がある。これをシェアーは以下のように行っている。

上述したように,この損益学説においては ,A1‑PI ‑KO=G‑Vとい う損益等式が基本的な会計等式である。そこで,これに複式簿記を適用する 場合,彼は各勘定を財産勘定系統と損益勘定系統とに分ける。そして,財産 勘定系統には資産勘定および負債勘定のみならず,期首資本勘定をも包含し,

損益勘定系統には収益勘定および費用勘定のみを包含することによって,こ れらの両勘定系統が対立することになる。そして,これらの両勘定において 企業の損益が二重にしかも有機的に計算されるのである。

さらに,純財産学説の場合と同様に,ここでもシェアーは各勘定系統に対 してプラスおよびマイナスの概念を導入し,勘定記入規則を説明する。これ に関して,彼は次のように述べている。「財産有高に対する総括勘定(財産 勘定)は数多くの下位勘定に分割する必要がある。けれども,個々の財産勘

定においてもその財産勘定としての性質は決して変化しないもので,借方は 常に積極価値が,そして貸方は常に消極価値が入り来る。借方は受入・増加

・増価を意味してプラス価値を示し,これに対して,貸方は支払・減少・減 価を意味してマイナス価値の意味を有している。同じ要領にして,……損益 勘定においても下位勘定科目の設定の必要性があるのであって,借方は常に 損失を意味し,貸方は常に利益を示す。すなわち,前者はマイナスで,後者 はプラスである。J(S. 38 ; 44‑45頁〕

すなわち,シェアーは簿記記帳規則の説明に際して上記の損益等式から出 発し,これを勘定形式に変形しようとするならば,その左辺が財産勘定で借 方を表し,右辺が損益勘定で貸方を表すので,財産勘定においてその借方が プラスとなり,損益勘定においてその貸方がプラスとなる。したがって,財 産勘定の貸方および損益勘定の借方はマイナスとなる。これらのことから,

財産の増加はプラスで借方に記帳され,減少はマイナスで貸方に記帳される という記帳規則が成立し,収益はプラスで貸方に記帳され,費用はマイナス で借方に記帳されるという記帳規則が生じる。

損益勘定の記帳規則はこれですべてであるが,財産勘定に関しては,さら に説明を必要とする。既述のように,財産勘定は資産勘定,負債勘定および 資本勘定から構成されているが,資産勘定は損益等式からすると元々プラス の要素であるので,その増加はプラスで借方に記帳され,減少はマイナスで 貸方に記帳されることになる。また,負債勘定および資本勘定は損益等式か らすると元々マイナスの要素であるので,それらの増加は数学的にマイナス のプラスで結局マイナスとなって貸方に記帳され,それらの減少はマイナス のマイナスで結局プラスとなって借方に記帳されることになる。

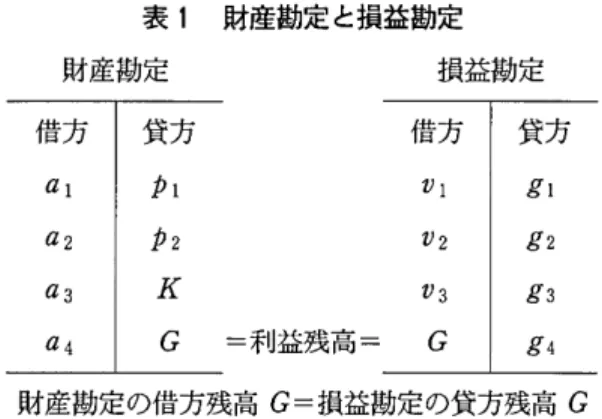

以上が損益等式に複式簿記の勘定形式を適用した場合の勘定記入規則であ るが,この簿記記帳規則によって最終的に表 1のような財産勘定と損益勘定 が形成され,両勘定において損益が二重に表示されるのである (S.35; 42 頁〕。

表1 財産勘定と損益勘定

財産勘定 損益勘定

借 方 │ 貸 方 借方 貸方 α1 ρ1 Vl gl α2 ρ2 V2 g2

α3 K V3 g3

α4 G =利益残高= G g4

財産勘定の借方残高G=損益勘定の貸方残高 G

シェアーは,この財産勘定,損益勘定および利益の二重表示を次のように 説明している。「すべての財産勘定を貸借対照表 (Bi1anzkonto)という唯一 の総括勘定 (Sammelkonto)に集中させる手続は,前述した要領で行われ る。この総括的財産勘定の借方には種々の積極価値が来て,この貸方には,

消極(負債) ・株式資本・ならびに差額補充(残高)として利益が来る。こ の利益および簿記全体の正確性を証明するために,この種の決算貸借対照表 に対して第2の総括勘定を対照させる。すなわち,これこそ損益計算書 (Gewinn‑und Ver1ustrechnung)であり,その貸方欄には個別勘定から総合 した利益項目が来て,その借方欄には種々の損失項目が来る。その結果,純 利益は借方系統を貸方と合計一致させるために貸方残高として借方に記入さ れる。ゆえに,株式会社の決算の正確性を検証するために,貸借対照表の借 方残高(借方超過額)と損益計算書の貸方残高(貸方超過額)との一致とい うことが行われる。これすなわち,利益の複式表示である。J[S. 36 ; 42‑43 頁〕

こ の 場 合 , シ ェ ア ー は 財 産 勘 定 に お け る 利 益 を 表 示 さ れ た 利 益 (nachgewiesenen Gewinn)と呼び,損益勘定における利益を算定された利 益 (berechnetenGewinn)と呼んでいる。ここで,表示された利益とは具 体的・実際的な利益を意味しており,計算された利益とは抽象的・計算的な

利益のことである。そして,この算定された利益と表示された利益との一致 によって,記帳全体の正確性が証明されるのである [S.56; 66頁〕。ここに,

この学説における複式簿記の本質が存することになる。

すなわち,純財産学説思考の損益学説における複式簿記の本質は,一方で は,財産勘定において資産勘定から負債勘定および資本勘定を控除すること によって具体的・実際的な損益を計算し,他方では,損益勘定において収益 勘定から費用勘定を控除することによって抽象的・計算的な損益を計算し,

これらの両計算で企業の損益を二面的かっ有機的に算定することによって,

損益計算の正確性を検証することにあるのである。

3 資本等式と損益等式の関係

それでは最後に,本来の純財産学説と純財産学説思考の損益学説との関係 を見ておくことにしよう。前述したように,純財産学説における会計等式は AI‑Pl=Ko+G‑Vという資本等式であった。この資本等式はあくまで も企業の純財産を計算するための等式であり,企業の損益を計算するための 等式ではない。そこで,企業の損益を計算するために,資本等式の右辺の Koを左辺に移項して.Al‑P1 ‑Ko =G‑Vという損益等式を導き出した。

これが純財産学説思考の損益学説における会計等式であり,さらに,資本等 式から損益等式を導出する思考過程である。

このように見てくると,この損益等式は資本等式から派生したものであり,

したがって,両者の基本的思考は同じであることが分かる。それらはただ目 的観において異なるにすぎないのである。この損益等式に基礎をおく損益学 説を.I純財産学説の思考に基づく損益学説」と命名した所以である。

このことを,シェアーは次のように表現している。「いま,新しい積極を Al. 新しい消極を P1• 期首資本を Ko. 利益を G で表せば. Al一(P1+ Ko)=Kという等式を得る...…。新等式 A‑P‑K=G(利益)あるいは A‑P‑K=V(損失)は,基本等式A‑P=K+G‑Vの変形にしかすぎない

ことは容易に理解できる。簿記学上説明するならば,両等式の相違はその事 実にあるのではなくて,簿記におかれている究極目的にある。新しい自己資 本(純財産)の複式表示を期待する場合には第2の等式 A‑P=K+G‑V

を用い,損益の複式表示を要する場合には第 1の等式 A‑P‑K=(G‑V) を用いるのである。これらの等式を使用することは決して新しい理論に基づ くのではなくて,まったく同ーの二勘定原理を変じて,第lの等式から第2 の等式を導き出したように,新しい形式をなしたにすぎないのであるロJ(S.

37 ; 44頁〕

純財産学説における資本等式では,資産および負債は積極財産および消極 財産をそれぞれ意味し,資本は資産と負債の差額であって,収益は資本の増 加であり,費用は資本の減少を意味していた。純財産学説思考の損益学説に おける損益等式は,資本等式の基本的思考をそのまま受け継いでおり,目的 の変更によって形式が変更されたにすぎないから,資産,負債,資本,収益 および費用の概念も資本等式のそれと同じであると解することができる。し たがって,損益等式においても,収益および費用は資本の増減を意味するこ とには変わりはない。この意味では資本も同じであり,期首において資産か ら負債を控除して認識したものを,期首資本として具体的・実際的損益計算 のマイナス項目(損益等式の左辺)に挿入したにすぎないのである。

E 損益学説の特質

以上によって,純財産学説の思考に基づく損益学説の概要が明らかとなっ たので,本節ではこれを受けて,かかる損益学説の特質をいくつかの論点に 絞って明らかにしてみよう。その論点とは,この損益学説における損益等式 および簿記記帳規則から導き出される財産法的損益計算性,資本・収益・費 用勘定のメタ勘定性,および負債・資本勘定のマイナス性である。それでは,

財産法的損益計算性から述べてみることにしよう。

1 財産法的損益計算性

前節で明らかにしたように,純財産学説思考の損益学説における会計目的 は,企業の損益を計算することであり,これを 1つの等式に示したものが,

A1‑P1‑Ko=G‑Vという損益等式であった。この等式の左辺は,期末 資産から期末負債を控除することによってまず期末資本を計算し,この期末 資本から期首資本を控除することによって損益を計算することを意味してい た。また,右辺の意味するところは,当期の収益から費用を控除することに よって損益を計算することであるので,これら両辺から,企業の損益が二面 的かっ有機的に算定されることになった。

そして,この基本等式に複式簿記の勘定記入を適用し,これに基づいて導 き出したのが複式簿記の本質である。そこにおいて,複式簿記の本質は,一 方では,財産勘定において資産勘定から負債勘定および資本勘定を控除する

ことによって具体的・実際的な損益を計算し,他方では,損益勘定において 収益勘定から費用勘定を控除することによって抽象的・計算的な損益を計算 し,これらの両計算で企業の損益を二面的かつ有機的に算定することによっ て,損益計算の正確性を検証することにあった。

これによって明らかなように,純財産学説思考の損益学説は損益計算性の 特質を有しており,しかも損益の二面的計算性の特質を有しているというこ とができる。しかし,これを厳密に考えてみると,会計等式たる損益等式の 段階では,つまり複式簿記を考慮しない段階では,この損益学説は,純財産 学説から派生した関係上,企業の損益を具体的・実際的に計算するというだ けの損益計算性であり,その意味では,損益の一面的計算性であることに注 意しなければならない。

この損益学説の本源である純財産学説の資本等式は元来 A‑P=Kであ り,これはあくまでも資産から負債を控除して企業の純財産を計算するため の等式であり,純財産を二面的に計算するための等式ではない。それを,収 益および費用を加味して ,A1‑P1=Ko+G‑Vとしたのは,会計等式の

段階ですでに複式簿記を考慮、に入れたからにほかならない。収益および費用 の概念は,それをどのように定義しようとも,複式簿記に固有の概念であり,

例えば,単式簿記ではこれらの概念は出てこないのである。この意味で,注 1において述べたように,この資本等式は純粋な会計等式ではなく,複式簿 記を前提とした会計等式なのである。

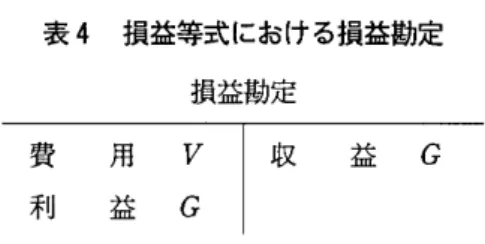

そうであれば,この資本等式から導き出された Al‑Pl‑Ko=G‑Vと いう損益等式も純粋な会計等式ではなく,厳密にいえば,すでに複式簿記を 前提とした会計等式であるということができる。そこで,これを純粋な会計 等式にしようとするならば,本来の資本等式を出発点として,その右辺の K を左辺に移項し,その結果生じる損益を G(利益)または V(損失)として 認識しなければならない。したがって,純財産学説思考の損益学説における 本来の損益等式は ,Al‑Pl‑Ko=G(または V)となり,企業の損益を一 面的に計算しているにすぎないのである。

しかし,この本来の損益等式に複式簿記を適用する場合には,事情は異な る。この場合にはつの取引が貸借複記される結果,交換取引を除いて,

同額が財産勘定と損益勘定の反対側に記帳されるので,両勘定においてそれ ぞれ,つまり二面的に損益を計算することになるのである。そして,この段 階ではじめて Al‑Pl‑Ko=G‑Vというこれまで述べてきた損益等式が 成立するのであり, Gは収益として,また Vは費用として解釈されるので ある

i

このことから,本来の損益等式に複式簿記形式を適用することによっ3 )さらに厳密にいえば,この損益等式は複式簿記の最終段階,つまり財務諸表の作成段 階における等式であることに注意する必要がある。すなわち,この等式は左辺が貸借対 照表を表しており,右辺が損益計算書を表しているのである。したがって,この損益等 式は期中の取引を考慮した等式であるとはいえない。そこで,期中の取引を考慮して複 式簿記を適用するならば,前節の簿記記帳規則を導入しなければならず,この損益等式 は次のようになると思われる。

Al +‑A1‑‑P1 ++PI‑‑Ko ‑ K1 ++K1‑=G+‑G‑‑V++ V‑

これは「損益等式における簿記等式」と呼ぶことができるものであり,一般に,これ まで提唱されてきた会計等式から簿記等式に変形するための契機となる等式である。た だしこの等式に関しては今後さらに検討する必要がある。

て,はじめて企業の損益が二面的に計算されるということに,改めて注意す る必要がある。

それではなぜ,本来の損益等式だけではなくて,この損益等式に複式簿記 を適用することによって収益・費用を加味した損益等式を形成し,このよう に損益を二面的に計算しなければならないのであろうか。それは,シェアー も述べているように,損益計算の正確性を検証するためである。すなわち,

「決算貸借対照表の検証は純利益の複式表示にあり,換言すれば,貸借対照 表の借方残高が損益計算書の貸方残高に一致するという点にあるのである。」

(S.48; 57頁〕

一般に,損益計算の正確性は演算と検算によって確かめられるが,これを 財産勘定と損益勘定に当てはめてみると,財産勘定は演算機能を果たしてお り,損益勘定は検算機能を果たしているということができる。すなわち,複 式簿記を適用した結果,財産勘定において,資産勘定から負債勘定および資 本勘定を控除することによって損益を演算し,その損益を,損益勘定におい て,収益勘定から費用勘定を控除することによって検算するのである。この 意味で,財産勘定と損益勘定の対応は,損益計算の正確性に関する検証機能

を果たしているのである。

それでは,純財産学説思考の損益学説において,財産勘定および損益勘定 のうちどちらが重要な役割を果たしているかというと,それはもちろん財産 勘定である。財産勘定は損益等式の左辺を具現しているのであるが,そこに おいて,期末資産から期末負債を控除することによって,まず期末資本を算 定し,この期末資本から期首資本を控除することによって,具体的・実際的 な損益を計算するからである。さらに,この財産勘定は本来の損益等式を具 現していることも,容易に理解できる。そこで,次に財産勘定の損益計算方 法に注目してみると,これは財産法による損益計算方法にほかならないこと が分かる。

財産法に関してはいくつかの説明方法があるが,一般的には,それは期末

資本と期首資本とを比較して企業の期間損益を計算する方法である。さらに,

期末資本は期末資産から期末負債を控除したものであり,期首資本は期首資 産から期首負債を控除したものであるので,財産法は次のような式で表すこ

とができる。

(A1‑Pl)ー (Ao‑Po) =G(またはv)

ここで ,Ao ‑Po =Koであるので,これを上の式に代入すると次式が得 られ,本来の損益等式が導き出されることになる。

A1 ‑P1 ‑Ko =G(またはv)

そして,これをー表にまとめると,財産勘定が形成されることになり,こ のことから,純財産学説思考の損益学説は,財産法的損益計算の特質を有し ていることは明らかである。しかし,厳密にいうと,これは,本来の損益等 式が財産法の損益計算方法に基づいていることを明らかにしただけで,まだ 複式簿記を適用したものではない。というのは,複式簿記を適用せずに,期 首と期末においてそれぞれ資産および負債を実地に確定することによって

も,本来の損益等式に基づく損益を計算することができるからである。

そこで,本来の損益等式に複式簿記を適用し,収益および費用を加味した 等式が ,A1 ‑P1 ‑Ko =G‑Vという損益等式にほかならない。この等式 では,財産勘定が左辺を表し,損益勘定が右辺を示しているが,そのうちで 実質的な役割を果たしている財産勘定が,まさに財産法的損益計算の特質を 有しているのである。このように見てくると,純財産学説思考の損益学説は,

結論として,財産勘定において財産法的損益計算を演算形式で行っており,

そこで算定された財産法的損益を損益勘定において検算形式で検証している のである。

4)この意味では,損益勘定と財産法的損益計算性との関係は,間接的な関係にすぎない ことになる。しかしながら,たとえ間接的であるにしても,損益勘定は財産勘定で演算 された財産法的損益を検算するという重要な役割を担っているのであり,したがって,

財産法的損益計算性と密接な関係を有しているのである。さらに,ここにおける収益お

2 資本・収益・費用勘定のメタ勘定性

それでは次に,純財産学説思考の損益学説に関して,本来の損益等式にお ける資産,負債,資本および損益の性質,ならびにこれに複式簿記を適用し て収益・費用を加味した損益等式の資産勘定,負債勘定,資本勘定,収益勘 定および費用勘定の性質について考察してみよう。

この考察に際して,言語構造の階層性が問題となるので,これから説明す る必要がある。一般に,言語は階層構造を有しており,対象言語とメタ言語 とに大別される。対象言語とは,言語外の対象について考察する言語であり,

メタ言語とは,対象言語について語る言語であり,反省的思考に対応し,反 省的思考の媒体となる言語である。また,言語によって了解されている表現 の意味についてさらに反省的に語る言語はメタ言語であり,この意味からす るならば,被定義文は対象言語に属し,定義文はメタ言語に属することにな る〔永井, 1979,68頁〕。

この言語の階層性を本来の損益等式 A1‑PI ‑KO=G(またはV)に当 てはめてみるならば,左辺は被定義文であり,そこにおける資産および負債 は会計が認識すべき言語外の経験対象,つまり財および用役を対象として おり,これらは対象言語に属することは明らかである。これに対して,本 来の損益等式の右辺は定義文であり,そこにおける損益は対象言語たる資 産および負債に基づいて定義したものにほかならず,言語外の対象について 何ら語らずに,対象言語について語っているので,メタ言語に属するのであ る。

ここで,問題となるのは資本の所属であるが,これを解明するためには,

よび費用の性格は,資本の増加および減少であることを思い出す必要がある。財産法に おいて期末資本と期首資本とを比較して企業の期間損益を計算するということは,取り も直さず,資本の増減を計算するということであり,ある意味では,それは損益勘定に おいて直接的に計算されているのであり,この意味からも,損益勘定は財産法的損益計 算性と密接な関係を有しているということができるのである。

この損益等式の元の等式である資本等式A‑P=Kにまで遡る必要がある。

というのは,本来の損益等式は資本等式の各要素の性質をそのまま引き継い でいるからである。この資本等式においても,左辺は被定義文であり,そこ における資産および負債は対象言語に属することは明らかである。これに対 して,資本等式の右辺は定義文であり,そこにおける資本は対象言語たる資 産と負債との差額を定義したものにほかならず,言語外の対象について何ら 語らずに,対象言語について語っているので,メタ言語に属することになる。

そして,本来の損益等式における資本はこのメタ言語性をそのまま受け継い でいるので,ここでもメタ言語に属することになるのである。

ただ,ここで注意すべきことは,資本等式において資本がメタ言語となっ た直接の原因は,資本が資産と負債との差し引き計算の結果導き出されたか

らであり,本来の損益等式において損益がメタ言語となった原因は,損益が 資産と負債および資本との差し引き計算の結果導出されたからであるという

ことである。すなわち,資本は,資産と負債との存在を前提にして,両者か ら単に計算的に差額として導出されたからメタ言語となったのであり,損益 は,資産,負債および資本の存在を前提にして,これら三者から単に計算的 に差額として導出されたからメタ言語となったのである。したがって,これ は差し引き計算による資本および損益のメタ言語性ということができる。

それでは,本来の損益等式に複式簿記の勘定記入を適用した,収益・費用 を加味した損益等式 A1‑P1‑Ko=G‑Vの場合はどうであろうか。この 場合,資産勘定および負債勘定はやはり会計が認識すべき言語外の経験対象 たる財および用役を対象としており,これらは対象言語に属する勘定,すな わち対象勘定であることは明らかである。問題は資本勘定,収益勘定および 費用勘定であるが,これらの勘定は経験対象たる財および用役の変動を逐一 把握しておらず,一括して把握いるにすぎない。換言すれば,これらの勘定 は財および用役の変動を直接対象とはしておらず,これらの変動を直接対象 としている資産勘定および負債勘定を対象としているのである。この意味で,

資本勘定,収益勘定および費用勘定は対象勘定ではなく,メタ勘定に属する ことになるのである。

それでは,資本勘定,収益勘定および費用勘定がメタ勘定に属することの 直接的な原因はどこにあるのかというと,それは,資本等式や本来の損益等 式の場合にように差し引き計算の結果にあるのではない。むしろ,それは,

資本勘定の場合には,期首において資産勘定と負債勘定との差額を資本勘定 に再度記入したことによるのであり,収益勘定および費用勘定の場合には,

損益取引を資産勘定および負債勘定に記入するのみならず,それを収益勘定 および費用勘定にも再度記入したことによるのである。それは資本勘定に損 益計算の演算機能を果たさせ,収益および費用勘定に損益計算の検算機能を 果たさせるためであり,財・用役のような経験対象を把握するためではない のである。このように考えてくると,純財産学説思考の損益学説における資 本勘定,収益勘定および費用勘定は,再記性によるメタ勘定性という特質を 有しているということができるのである。

3 負債・資本勘定のマイナス性

最後に,前節で明らかにした簿記記帳規則から,純財産学説思考の損益学 説のもう lつの特質を導き出してみよう。そこで述べたように,この損益学 説では,財産勘定および資本勘定の各勘定系統に対して,プラスおよびマイ

5 )このことを,笠井教授は次のように表現している。「つまり,資産勘定・負債勘定は,

会計の経験対象を前提としつつ,それとの関連で開設された勘定である。そのことから,

これらの勘定を『対象勘定』と名付けたのであった。それに対して,純財産勘定(資本 勘定一筆者)・収益勘定・費用勘定は,それ自体としては,そうした会計の経験対象 と直接的な関係をもっていない。会計の経験対象が記録される資産勘定・負債勘定つま り対象勘定の存在を前提としつつ,それとの関連で開設された勘定に他ならない。つま り,純財産勘定・収益勘定・費用勘定は,けっして会計の経験対象を対象としているの ではなく,もっぱら損益計算のために, (会計の経験対象を対象とする)対象勘定を対象

として形成された勘定なのである。J[笠井, 1994,127頁〕

ナスの概念を導入し,勘定記入規則を説明する。

そこではまず ,AI‑PI‑Ko=G‑Vの損益等式から出発し,これをそ のまま勘定記入に適用して,その左辺が財産勘定で借方を表し,右辺が損益 勘定で貸方を表す。それゆえ,財産勘定においてその借方がプラスとなり,

損益勘定においてその貸方がプラスとなり,その結果として,財産勘定の貸 方および損益勘定の借方がマイナスとなる。これらのことから,財産の増加 はプラスで借方に記帳され,減少はマイナスで貸方に記帳されるという記帳 規則が成立し,収益はプラスで貸方に記帳され,費用はマイナスで借方に記 帳されるという記帳規則が生じた。

さらに,財産勘定は資産勘定,負債勘定および資本勘定から構成されてい るが,資産勘定は損益等式からすると元々プラスの要素であるので,その増 加はプラスで借方に記帳され,減少はマイナスで貸方に記帳されることにな る。また,負債勘定および資本勘定は損益等式からすると元々マイナスの要 素であるので,それらの増加は数学的にマイナスのプラスで結局マイナスと なって貸方に記帳され,それらの減少はマイナスのマイナスで結局プラスと なって借方に記帳されることになる。これが,資産の増加は借方に記帳され て減少が貸方に記帳され,負債および資本の増加は貸方に記帳されて減少が 借方に記帳される理由である。

これらの簿記記帳規則において特徴的なのは,純財産学説の場合と同様に,

その説明に際してプラスおよびマイナスの数学的概念を導入したことと,そ れにともなって負債勘定および資本勘定をマイナス概念として規定したこと である。これはもちろん,純財産学説思考の損益学説の基本等式である損益 等式において,損益を計算するために,負債および資本がマイナスとなって いることに起因しているのであるが,それがそのまま簿記記帳規則にも適用 されているのである。そして,簿記記帳規則の展開に際して,数学的方法を 形式的に適用した結果,マイナスのマイナスはプラスであるので,負債およ び資本の減少は借方に記帳されるという考えが生じてくるのである。

一般に,複式簿記においてはマイナス概念が存在しないので,通常,簿記 記帳規則を説明する際に,すべての勘定を暗黙のうちにプラスと考えて,そ れらが増加する場合にはその元来の側に記帳し,減少する場合,つまりマイ ナスになる場合には,その反対側に記帳すると説明するのであるが,純財産 学説の場合と同様に,この損益学説ではまったく逆である。ここでは,はじ めから負債勘定および資本勘定にマイナス概念を設定し,これに数学的形式 を単純に適用して,簿記記帳規則を導出するのである。ここに,純財産学説 思考の損益学説の大きな特質があるということができる。

ただ,ここで注意しなければならないのは,負債勘定のマイナス性と資本 勘定のマイナス性とは,財産勘定においてその果たすべき役割が異なるとい うことである。両者とも損益計算に寄与することには相違はないが,負債勘 定は損益計算に間接的に寄与するのであり,直接的には,企業の純財産,つ まり期末資本の計算に寄与するのである。純財産学説思考の損益学説では,

資産勘定と負債勘定はともに財産概念を表しており,資産勘定は積極財産勘 定を意味し,負債勘定は消極財産勘定を意味している。すなわち,負債勘定 は財産概念のマイナス性という特質を有しており,プラス性としての資産勘 定から控除されることによって,企業の純財産,つまり期末資本を算定する 機能を有しているのである。

これに対して,資本勘定は損益計算に直接的に寄与しており,損益概念の マイナス性という特質を有している。ここにおける資本勘定は期首資本を意 味しており,上述の資産勘定から負債勘定を控除して算定した純財産は期末 資本を意味しているので,損益計算に対して,期首資本たる資本勘定はこの ようにして算定された期末資本から控除されるという損益概念のマイナス性 を有しているのである。

これに関連して,この資本勘定のマイナス性は,財産勘定においてもう 1 つの重要な役割を担っている。それは,損益計算において損益の基準点ない

し開始点としての機能である。財産勘定において,期末資産から期末負債を

控除することによってまず期末資本が計算され,この期末資本から期首資本 を控除することによって損益を計算するということは,期末資本が期首資本 を超過してはじめて利益が生じるということであり,超過しなければ損失に なるということである。この意味で,資本勘定のマイナス性は損益のゼロ・

ポイントを表しており,資本維持論でいう資本維持機能を構造的に果たして いるのである。

N 損益学説の問題点

これによって,純財産学説の思考に基づく損益学説の特質が,財産法的損 益計算性,資本・収益・費用勘定のメタ勘定性,および負債・資本勘定のマ イナス性にあることが明らかとなった。そこで,本節ではさらに一歩進めて,

かかる特質を批判的に検討するという方法で,この損益学説に内在する固有 の問題点を解明してみよう。その場合,負債勘定および資本勘定のマイナス 性から始めることにする。

1 負債・資本勘定のマイナス性

前節で述べたように,純財産学説思考の損益学説では,財産勘定および損 益勘定の各勘定系統に対して,プラスおよびマイナスの概念を導入し,これ らの勘定系統に数学的形式を無条件に適用して,簿記記帳規則を導き出す。

ここでまず問題となるのは,簿記記帳規則の説明に,現実を無視した形式的 な数学的方法を適用したことである。これによって導き出された簿記記帳規 則が現実に何を意味するのかが,まったく不明になるのである。

そして,この非現実性の典型が,負債および資本のマイナス性から,負債 勘定および資本勘定の記帳規則を導き出すことである。既述のように,そこ では,負債および資本は損益等式からすると元々マイナスの要素であるので,

その増加はマイナスのプラスで結局マイナスとなって貸方に記帳され,その

減少はマイナスのマイナスで結局プラスとなって借方に記帳されることにな る。これによって,一見して,負債勘定および資本勘定の記帳規則を論理的 に説明しているようであるが,形式的にはともかく,現実的に,負債および 資本の増加がなぜ貸方に計上されて損益の減少となり,負債および資本の減 少がなぜ借方に計上されて損益の増加となり,それらがどういう意味を有し ているのかが全然説明されていないのである。

この問題を考察する場合,この損益学説の元となった純財産学説における 負債勘定のマイナス性の問題から説明する必要がある。というのは,そこで の結論をここでの負債勘定および資本勘定のマイナス性に類推適用すること ができるからである。

純財産学説において,負債勘定は資産勘定から控除されることによって企 業の純財産計算を直接行うという機能を有しており,純財産計算に対するマ イナス性という特質を有していた。その簿記記帳規則では,負債勘定のマイ ナス性ゆえに,負債の増加はマイナスで財産の減少となり,負債の減少はプ ラスで財産の増加となる。しかしながら,現実的には,つまり資産勘定と連 携して考えると,負債の増加は財産の増加であり,負債の減少は財産の減少 であるのである。

つまり,負債はそれ自体独立に存在しうるものではなくて,現実的には具 体的な財産との関係で存在するのである。負債を純財産のマイナス量と考え る誤謬は,負債を調達して総財産が増加する場合に,あるいは負債を返済し て総財産が減少する場合に,これらの増減の事実を増減の主体たる財産から 切り離して観察し,これを独自化して一個の概念に抽象することから生じる のである。したがって,財産の変動から切り離して考えることによる負債勘 定のマイナス性は現実を説明できず,そもそも成り立たないのである。

これと同じことが,純財産学説思考の損益学説における負債勘定および資 本勘定のマイナス性についてもいえる。すなわち,その簿記記帳規則では,

負債勘定および資本勘定のマイナス性ゆえに,負債および資本の増加はマイ