ベイジアンネットワークを用いた株価動向分析

上山薫 左毅 上島康孝 北栄輔

名古屋大学大学院情報科学研究科

本研究では,ベイジアンネットワークを用いた株価変動を予測する手法について述べる.3 大証 券取引所(ニューヨーク市場,ロンドン市場,東京市場)の株価変動を事前データとして学習さ せたベイジアンネットワークを用いて,当日の株価の動き(上がり,下がり)を予測する問題を 扱う.最初に2007 年のロンドン証券取引所における株価指数(FTSE100)の予測を行ったとこ ろ,テクニカル分析手法の予測結果よりも高い的中率を示した.続いて,2007 年と日本のバブ ル崩壊期の時期についてベイジアンネットワーク分析による的中率の変化を調査したところ,イ ベントが発生した時期ではなく,その原因となる事象や政策がとられた時期で的中率が低下する ことがわかった.Analysis of Stock Price Fluctuation

by Using Bayesian Network

KAORU KAMIYAMA YI ZUO

YASUTAKA KAMIJIMA EISUKE KITA

Graduate School of Information Science, Nagoya University

In this research, we will describe the prediction of the stock price fluctuation by using Bayesian Network. Bayesian network is trained with stock price fluctuations in New York stock exchange market, London stock ex change market and Tokyo sto ck exchange market and then , the network is applied to predict FTSE100 fluctuation in London stock exchange market. Firstly, FTSE100 fluctuation in 2007 is predicted by t echnical analysis and Ba yesian ne twork an alysis. The results show that the prediction accuracy of Bayesian network is much better than that of technical analysis. Next, we will discuss the fluctuation of the prediction accuracy of the Bayesian network in 2007 (sub-prime loan problem). The results show that the prediction accuracy decreases not only at the time of the event but at the time of the policy change for the event.1. 緒論

ベイジアンネットワーク[1]では,ベイズ推定に基づいて,確率的な因果関係をグラ フィカルに表現することができる.具体的には,あらかじめ設定しておいた個々のノ ードについての因果関係の有無を有向グラフで表し,ノード間の因果関係の強さを条 件付き確率で表す.そして,この条件付き確率も用いて観測対象を推定することがで きる. 本研究では,3 大証券取引所(ニューヨーク市場,ロンドン市場,東京市場)の株 価指数を事前データとして学習させたベイジアンネットワークを用いて,次日の株価 の動き(上がり,下がり)を予測する問題を扱う.予測される市場だけでなく,他市 場の株価指数をも学習に利用する理由は,「グローバルなマーケットは相互に関連し合 っているという考え方は今から10 年前には疑いの目で見られていたが,現在では最も 重要なテクニカル分析の原則の 1 つになっている」[3]と指摘されているからである. 解析例において,最初に2007 年の株価指数を予測し,その精度を 2 つのテクニカル分 析法を比較する.続いて,ベイジアンネットワーク分析による予測結果の的中率の変 化から,サブプライム問題による市場の挙動変化を評価することについて述べる.2. 研究背景

2.1 3 大証券取引所 現在,世界で 3 大株式市場とされているのはアメリカのニューヨーク証券取引所, イギリスのロンドン証券取引所,日本の東京証券取引所である.この3 市場は,取引 が世界の株式市場の中で上位なだけでなく,お互いがある程度離れた場所にあり,そ の地域で代表的な都市の市場であるため,よく取り上げられる. ニューヨーク証券取引所は世界一上場審査が厳しいとされる.株価指標はダウ工業 30 種平均(Dow Jones Industrial Average)と呼ばれ,アメリカのさまざまな業種の代表 的な銘柄を選出して,平均株価をリアルタイムで公表する株価平均型株価指数である.ロンドン証券取引所は株式取引高が世界2 位の取引所である.代表的な株価指数は Financial Times Stock Exchange 100(FTSE 100)で,これは 1983 年末の株価を基準値 1000 として,時価総額を加重平均した株価指数である. 東京証券取引所は世界3 位の証券取引所であり,市場第一部,市場第二部並びに新 興企業向けのマザーズ,公社債市場がある.代表的な株価指数としては,東証第一部 上場株の時価総額の合計を終値ベースで評価し,基準日である1968 年 1 月 4 日の時価 総額を100 として指数化した東証株価指数,東京証券取引所第一部に上場する約 1700 銘柄の株式のうち225 銘柄を対象として算出した日経平均株価(NIKKEI225)[6]など がある.

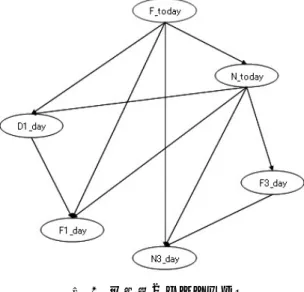

2.2 株価指数の予測法 2.2.1 テクニカル分析とファンダメンタル分析 株価指数の予測手法は,テクニカル分析とファンダメンタル分析に大別できる. ファンダメンタル分析では,経済の基礎的原因,つまり,経済力,政治力,その他 要因を分析し,需要関係などを基にして株価指数の変動を予測する.ファンダメンタ ル分析は市場の現在の様子を幅広い原因から分析できるので,これからの市場の成長 性を予測するのに優れている.しかし,個々の要因同士が反対の結論を導くことも多 くあり,最終判断はアナリストの判断による.したがって,アナリストにより同じデ ータから異なる最終判断が生じる可能性がある.さらにデータの収集や分析に時間が かかるため,短期的な投資には向かないといった欠点がある. テクニカル分析では,主に過去と現在の株価,取引高,出来高の3 つをもとに予測 する.テクニカル分析は,株価の動きを研究することで最終的に市場動向が予測でき るという考え方である.この方法も人によって最終判断に違いが生じる.また,過去 の経験のみで動向を求めるため,大企業の倒産や合弁など価格には反映されるが,定 量化されていないデータには対応できないという欠点を持つ. 2.2.2 ニューラルネットワーク 長期的分析にはファンダメンタル分析が,短期的分析にはテクニカル分析が適して いるが,実際の投資家は2つの方法の欠点を補うために,どちらかを重視しつつも, もう一方の分析も考慮にいれて予測していくのが一般的である.しかし,両分析法と も,判断材料となるパラメータの重み付けや最終的な判断を投資家個人が行うため, 投資家個人に依存する[2]. これに対して,株価指数の予測に階層型ニューラルネットワーク[7]を用いる研究が 提案されている.階層型ニューラルネットワークとは,入力層,中間層,出力層を持 つネットワークである.入力層ではテクニカル分析,ファンダメンタル分析で使われ るパラメータをとり,出力層では予想価格をとる.この手法では,入力パラメータの 重み付けを機械的に行うことが出来るので,結果に個人差が出にくいことになる.ニ ューラルネットワークを用いることで,3 年間で約 45%の利益を得たとの報告もなさ れている[8].しかし,その一方で,ニューラルネットワークは将来の TOPIX リター ンとそれに関係する経済変数に含まれる情報との関係を推定する際に決定しなければ いけない諸条件が多く,それらの設定を経済的な根拠から導くことは難しいと報告さ れている[9]. 2.2.3 ベイジアンネットワーク ベイジアンネットワーク[1][4]は,確率変数,確率変数間の条件付き依存関係,その 条件付き確率の3 つによって定義されるネットワーク状の確率モデルである.確率変 数をノード,確率変数間の条件付き依存関係をノード間に張られたリンクとして表す. リンクは有向であり,リンクの先にあるノードを子ノード,リンクの元にあるノード を親ノードとして表現する.そして,依存関係を表すリンクを巡回した経路が循環し ないような,非循環有向ネットワークで表される.条件付き確率は,親ノードがある 値を取った時に,子ノードがある値をとる条件付き確率のことである. ベイジアンネットワークでは,最初にネットワーク構造を仮定しなくても推測する 事が出来るので,ニューラルネットワークのような構造のモデル化の難しさを軽減で きる.そこで,ベイジアンネットワークを用いて株価指数の予測を行う. 図1 予測用のネットワーク

Figure 1 Bayesian network structure for prediction

3. 実験

3.1 ベイジアンネットワークの構造 東京,ロンドン,ニューヨークの各市場は時差のために開場している時間帯が異な る.そこで,本研究では,予測したい日の前,市場から3 日分の 3 大市場の株価指数 を用いてベイジアンネットワークの学習を行う. 確率変数の状態としては,確率変数が示す市場と,確率変数が示す市場の前日の同 市場との株価を比較して,上昇するか,下降するかの2 値とする.すなわち,前日よりもその市場の株価指数が上昇する場合は1,下降する場合は-1 とする.

東京市場の日経平均株価,ロンドン市場のFTSE100,ニューヨーク市場のダウ工業 30 種平均の当日の株価変動を N_today,F_today,D_today とし,それらの i 日前の株 価変動をN_iday,F_iday,D_iday とする.各市場の開場の時差と株価の時系列性によ って,これらの間には次の全順序関係がある.

N_3day > F_3day > D_3day > N_2day > ・・・ > D_1day > N_today > F_today > D_today この全順序関係を基づいて予測用のベイジアンネットワークの構造を決定したと ころ,図1 のようになった.本研究では,このネットワークを用いて株価動向の予測 と分析を行う. 3.2 予測実験結果 3.2.1 実験方法 実験1 では, 2 005 年 1 月~2006 年 12 月の 3 大市場の株価指数の変動を学習期間, 2007 年 1 月から 2007 年 12 月のロンドン市場の株価指数(FTSE100)の変動を予測期 間として実験を行う. 今回は,以下のようにしてモデルの妥当性を検討する.予測期間中で,予測する市 場の株価指数を示す確率変数と条件付独立でない確率変数を用いて確率推論を行い, 50%を越える確率で株価指数が上がる,もしくは下がると予測された場合に,市場の 開始と同時に儲けが出ると予測される方の取引を行うことにする.すなわち,株価指 数が上がると予測されるならば買い,下がると予測されるならば売りの取引を行う. そして,市場が閉まるときに,開始とは反対の取引を行うことによって,その日の売 り上げを確定する.これを1 年間繰り返して,どの程度の確率で予測が当たったのか, またどの程度の利益を得たのかを導く. 比較には,テクニカル分析の代表的な手法であるサイコロジカルライン分析とトレ ンド分析を用いる. (1) サイコロジカルライン分析[10] サイコロジカルライン分析とは,株価指数が上がり続けた後に大きな下落があると いう経験から考えられたものであって,株価指数の傾向は同じ状態で何日も続かない という考え方に基づいている.本研究では,過去10 日間の株価指数の上がり下がりを 用いる.過去10 日中 7 日以上の割合で株価指数が上がっているならば市場の開始時に 売り,逆の状態なら買いの取引を行うこととする. (2) トレンド分析[10] 一目均衡表を用いたトレンド分析は,今の株価指数の価格傾向が以前と比べてずれ ているならば,それを修正する方向に価格が動くという考え方に基づく分析方法であ る.これは,株価指数は時間と共に動くものであり,過去の変動と現在の変動を比べ てことで相場が分かるというテクニカル分析の考え方に基づいている. 基準線は(過去26 日間の高値+安値)/2 で求められ,転換線は(過去 9 日間の高値 +安値)/2 で求められる.転換線が基準線より高い場合は,以前よりも現在の方が買 いの気が強く,価格が上昇すると予測し市場開始時に買いを,逆ならば売りの取引を 行う. 3.2.2 3 手法の比較 サイコロジカルライン分析,トレンド分析,ベイジアンネットワーク分析による結 果を,それぞれ図2,図 3,図 4 に示す.また,この期間の取引回数や的中率,1 年間 の収益を表1にまとめる. 図2 サイコロジカルライン分析の予測結果 Figure 2 Prediction results by psychological line analysis

図3 トレンド分析の予測結果 Figure 3 Prediction results by trend analysis

図4 ベイジアンネットワークの予測結果 Figure 4 Prediction results by Bayesian network analysis

表1 各分析方法の比較

Table 1 Comparison of prediction accuracy

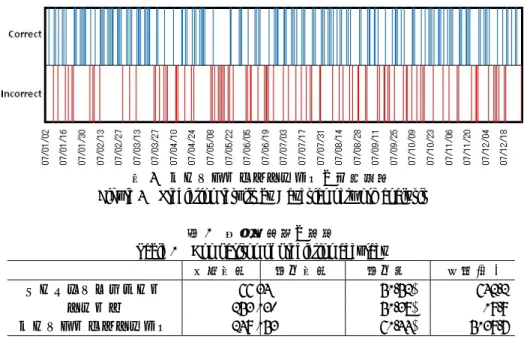

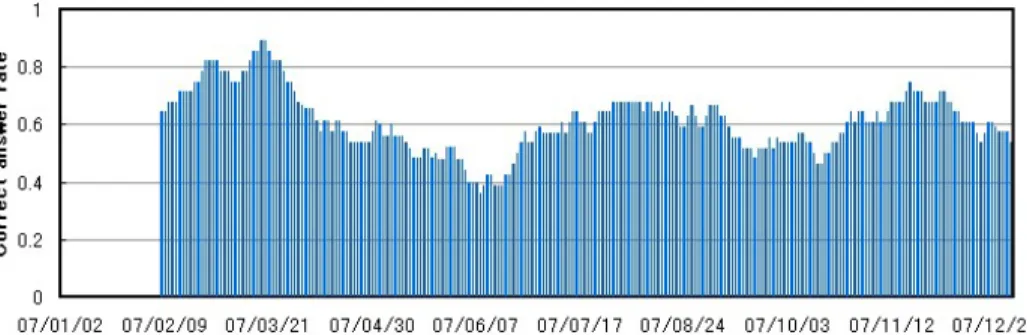

取引回数 的中回数 的中率 収益(£) サイコロジカルライン 66 34 51.52% 642.2 トレンド 253 130 51.38% 19.9 ベイジアンネットワーク 249 153 61.44% 5139.7 他の手法に比べて,サイコロジカルライン分析では取引回数がかなり少ないことが 分かる.1 年間の予測に対して,取引が行われた回数は 66 回だけである.その中で, 予測が当たった回数は34 であり,的中率は 51.52%である. トレンド分析は常に注文を出しているため,他の方法よりも取引回数が多いのが特 徴である.しかし,予測が外れている日も多い.表1 にあるように実際取引した回数 は253 回に対して,予測が当たった回数は 130 回という結果になっており,的中率は 51.38%となる. 図4 と表 1 より,ベイジアンネットワークによる予測結果での取引回数はサイコロ ジカルライン分析よりもかなり多く,トレンド分析と同程度であることがわかる.そ して取引回数249 回のうち予想が当たった回数は 153 回であり,的中率は 61.45%で ある. 以上をまとめると,ベイジアンネットワーク分析は2 つのテクニカル分析手法より も的中率がかなり高いことがわかる.テクニカル分析の的中率は,どちらの手法でも 約50%なのに対して,ベイジアンネットワーク分析の的中率は約 60%である.その結 果,ベイジアンネットワーク分析の収益は,他の2 つの方法に比べてかなり大きい. 3.3 サブプライムローンの影響と予測精度の関係 2007 年にはサブプライムローン問題による世界的な景気後退が起こっている.そこ で,このこととベイジアンネットワークによる予測精度の関係について検討する. 2007 年の FTSE100 の推移を図 5 に示す. 2007 年 7 月末に暴落が発生していること がわかる.これは,米国のサブプライムローンの影響による. ここで,先に示したベイジアンネットワークによる予測精度について,28 日間毎の 正答率のグラフを作成すると図7 のようになる.ここで,t 日の正答率ηtは次式で定 義される. 日間の取引回数 日から過去 日間の的中回数 日から過去 28 28 t t t= η (1) 図6 より,暴落が発生した 7 月頃を見ると,正答率は特に異常がなくて 60%程度を 中心として変動していることがわかる.それよりも,予測率は2007 年 3 月頃に急落し ていることがわかる.実は,前述した米国のサブプライムローン問題について,日本 経済新聞[12]上で「サブプライムローンの回収想定が甘い」や「サブプライム 危機 の始まり」などと指摘されたのが2007 年 3 月 19 日である.その時期は,ベイジアン ネットワークの予測精度が低下した時期と一致することがわかる. 図5 FTSE100 の 2007 年の推移 Figure 5 FTSE100 in 2007

図6 2007 年の 28 日間正答率 Figure 6 28-days correction answer rate in 2007

ベイジアンネットワークは,過去の傾向を元に将来を予測しようとする.2007 年 3 月に正答率が下がったことは,サブプライムローン問題により世界的な株価低下を引 き起こした2007 年 7 月ではなく,2007 年 3 月の段階で,すでに市場の状態が変化し, それまでの予測では判断できない状態となったことを示しているのではないと考えら れる.

4. 結論

本研究では,ベイジアンネットワークを用いて株価変動を予測する方法について述 べた.東京市場の日経平均株価,ニューヨーク市場のダウ工業30 種平均,ロンドン市 場のFTSE100 について,株価が前日に比べて上昇したか下降したかを示す株価指数を もとにベイジアンネットワークを学習し,次の日のFTSE100 が上昇するか下降するか を示す株価指数を予測する問題を扱った. 2007 年度の株価変動を予測し,その結果をサイコロジカルライン分析,一目均衡表 を用いたトレンド分析と比較した.ベイジアンネットワーク分析は約60%の的中率を 示したのに対して,サイコロジカルライン分析とトレンド分析の的中率は約50%であ った.このことより,ベイジアンネットワーク分析がトレンド分析よりも精度が高い ことがわかった. 次に,2007 年のサブプライム問題による株価変動への影響について検討した.その 結果,サブプライム問題で株価暴落が生じた時期(2007 年 7 月頃)ではなく,それが指 摘されだした時期(2007 年 3 月頃)において予測精度が大きく低下することがわかった. このことより,ベイジアンネットワーク分析の予測精度が,市場の挙動変化を予測で きる可能性があると考えられた. これらの結果を応用して,今後はベイジアンネットワーク分析を用いて市場の挙動 変化を予測し,利益を得る方法を研究したいと考えている.参考文献

1) 繁桝算男,本村陽一,植野真臣:ベイジアンネットワーク概説,培風館(2006). 2) 岩田年浩,須賀竜哉,田村亜由美,吉岡展祥:ニューテクニカル分析による株価変動予測, 情報研究:関西大学総合情報学部紀要,pp.1-11(2006) 3) ジョン・J・マーフィー(原著),長尾慎太郎(翻訳),関本博英(翻訳):市場間分析入門, パンローリング(2005) 4) 藤本和則,松下光範,本村陽一,庄司裕子:意思決定支援とネットビジネス,オーム社(2005) 5) Yahoo!ファイナンス,http://finance.yahoo.co.jp/ 6) 日経平均プロフィール,http://www.nikkei.co.jp/nkave/ 7) 熊沢逸夫:学習とニューラルネットワーク,森北出版(1998) 8) 馬場則夫,野村俊智,ニューラルネットを用いたテクニカル分析の改良, 日本オペレーション ズ・リサーチ学会春季研究発表会アブストラクト集,pp64-65,(2005) 9) 磯貝明文:ニューラルネットワークによる株価予測:実務上の使いやすさの観点から,シス テム/制御/情報:システム制御情報学会誌,Vol.44,No.9,pp492-498(2000) 10) 新井邦宏:投資の王道―株式市場のテクニカル分析,日経 BP 社(2003)11) G. Cooper and E. Herskovits: A Bayesian method for the induction of probabilistic networks from Data, Machine Learning, vol.9,309 (1992)