移動匂配法とスペクトル分析による株価変動の予測

著者 岩田 年浩

雑誌名 關西大學經済論集

巻 50

号 4

ページ 351‑362

発行年 2001‑03‑15

URL http://hdl.handle.net/10112/4499

論 文

移動勾配法とスペクトル分析による株価変動の予測

岩 田 年 土口

︑ 1

要 約

時系列データを移動勾配法とスペクトル分析等を行うことによってその数理的特徴を明らかにし、予測 の精度を麻める試みを行った。

結果、日経平均株価は一日当り

1 0

憶株前後の出来高にならないと株価は上昇しない。アメリカ・ダウは 3回の移動勾配をとることでその規則性が明らかとなる。日米英の平均株価をスペクトル分析すると、い ずれの平均株価ともに1 / f

のゆらぎに近いこと、つまり生命体の各種の波動に近いことが明らかとなった。キーワード:スペクトル分析移動勾配平均株価予測 経済学文献季報分類番号:

0 2 ‑ 2 1 : 1 6 ‑ 2 0

I

序 ー こ の 論 文 の 課 題 一ランダムなふるまいをする時系列データをどのように分析するかということは、経済学のみなら ず科学全般における難しい問題であった。特に、経済社会の時系列データには通常の決定論的手法 では対応できないもの一株価や為替レートの変動はその代表的なものである一が多いにもかかわら ずさほど省みられてこなかった。

決定論的手法といえば、データ解析では回帰分析が代表的なもので、回帰式の決定係数の高さが 説得力の基準であった。しかし、この手法ではやはり限界がある。たとえば、図

1

や図2

は日米の 平均株価の動きの上に回帰直線を引いたものである。また、図3は回帰分析の発展型とも言える指 数平滑法によるものであるが、これらによって平均株価の先行きを予測することなどは出来るもの ではない。さて、予測にとって、是非欠かせない作業は時系列データの示す波動の根底にある数理的特徴は 何かを明らかにすることである。ここでは、以下の

3

つの方法から問題の解明に向かうことにする。1 2

変数間の関係の図そのものから変動の特徴を探る2

移動勾配法によって変動の深奥にある特徴を見出す3

スペクトル分析によって、複雑な波動の合成されている構造を見出す 言うまでもなくこうした考え方は決定論的カオスの分析と想源を共にする。この論文は平成

1 2

年度関西大学国内研修U

助成金による研究成果である。3 5

3 5 2 関西大学「経済論集」第

50巻第

4号

(2001年 3月)図 1 日経平均株価月足終値(当日値)単位円

1972. 1ー

2000.12 4500040000 35000 30000 25000 20000 15000 10000 5000

m

‑ c t

0 t

8 6 60t

︱ ‑

Z9 U 5 9

n

m m

‑ 〜 〜

o ‑

〜 一

6一

︱ ︱

︱ ︱︱︱

9 1

一

5 9

‑

m

mU‑

︱ ︱

︱

o o

︱ ︱ ‑

8 L

L O 9 9 9

<

‑ c

︱

c゜ 一

図 2 アメリカダウ月足終値(当日値)単位ドル

1987.4ー

2000.11 1400012000 10000 8000 6000 4000 2000

゜ 1

12 23 34 45 56 6778

89 100 111 122 133 144 155I I

株40000 35000 30000 25000

図 3 日経2 2 5

平均株価(月足)1972.1‑2000.3

減衰率0 . 0 0 0 0 1

のRMSE=810.0082

最もパフォーマンスのよい式

Y't+l= Yt+0.00001(Y't‑Y t )

‑ ‑ ‑ 棒 月 足

I I データ

・膿置寧"

° . 2 1

―—減賓事-0.00001

.

価

....... 20000`.~

円1500010000 5000

゜

Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Ja Jan• ft• ft• ft• n• n·ft• n·ri·ri·l'I·n• n• n• n• n• n·ft• l'I• ft• n• n・n・n・ft・n‑ l'I• n• n•

7 2 73 7 4 7 5 7 1 1 7 7 7 1 1 7 9 9 0 a 1 1 2 S I 8 4 8 1 5 I I O f f l 製 I1 1 1 1 8 0 9 1 " 2 9 3 9 4 9 5 1 1 8 9 7 臼 蒻 O O

(註)減衰率

0 . 0 0 0 0 1

のRMSE

減衰率0 . 0 0 0 1

のRMSE

減衰率0 . 0 0 1

のRMSE

減衰率0 . 0 1

のRMSE

8 1 0 . 0 0 8 2 8 1 0 . 0 2 9 8 8 1 0 . 2 4 6 8 1 2 . 4 4 0 8 8 2 5 . 7 4 8 7 8 4 1 . 0 1 0 2 8 5 8 . 3 6 5 2 8 7 8 . 0 2 7 1 9 0 0 . 2 9 7 4

減衰率0 . 0 6

のRMSE

減衰率

0 . 1 1

のRMSE

減衰率0 . 1 6

のRMSE

減衰率0 . 2 1

のRMSE

減衰率0 . 2 6

のRMSE

減衰率0 . 3 1

のRMSE

減衰率0 . 8 1

のRMSE

9 2 5 . 5 8 9 1 7 2 2 . 6 4 9

日経2 2 5

平均株価を指数平滑法によって予測した結果、2 0 0 0 年 4

月の予想株 価は1 9 8 1 7 . 8 8

円となった。(減衰率0 . 0 0 0 0 1 )

減衰率は一般に

0.2‑0.3

といわれているが、今回の分析では減衰率が小さ いほどあてはまりがよく、前月との変動が小さいことが分かる。2 変数間の関係の図そのものから変動の特徴を探る

まず、日米の平均株価の変動の特徴が図そのものに表れる例をいくつか紹介しておこう。

37

3 5 4 関西大学「経済論集」第

50巻第 4号

(2001年 3月 ) (1)

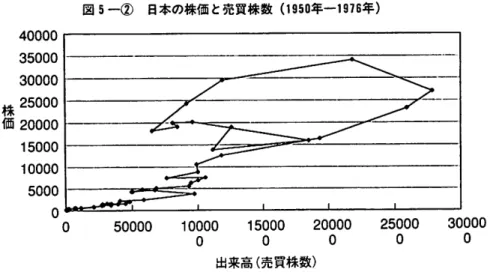

日経平均株価縦軸に株価を横軸に出来高(売買株数)をとって見ると日経平均株価の場合は明らかに逆ウォッ チを描く。図

4

は月足(月次データ)であるが、図の右上に示されるバプル期のように大きく出来 高が膨らむことによって、株価が上昇してきたことがわかる。つまり安心できるテーマの下で、1

日単位では

1 0

億株前後の取引が、大相場のような平均株価上昇の決定的条件となっているのである。両軸を同様にして、年足を取ると動きはより単純に見ることができる(図

5

一①)。しかも、1 9 7 6

年以前と以後に分けて図で示すと、フラクタル(自己相似性)構造になっていることがわかる(図5

一②,③)。つまり、株価下落の予兆としての、株価上昇期における出来高の減少が注目される。逆は、逆。

図 4

日経平均株価の動き(月足) 1972.1ー2000.11゜

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0

0 0 0 0 0 0 0 0 5 0 5 0 5 0 5 4 3 3 2 2 1 1 平均株価の平均値

5000 10000 15000 20000 25000 30000 35000 出来高の平均値

40000 35000 30000

日

25000i

20000価

15000 10000 5000°

。

図

5一① 日本の株価と売買株数(年足) (1950年から 2000年)(年足 J

J O ! f l l '

も...50000 100000 150000 200000 250000 300000 売買株数

図 5 一② 日本の株価と売買株数 ( 1 9 5 0 年ー 1 9 7 6 年 )

4000035000 30000

株

25000価

20000 15000 10000 5000°

。

50000 10000 15000 20000 25000 300000 0 0 0 0

出来高(売買株数)

図 5 一③ 日本の株価と売買株数 ( 1 9 7 6 年ー 2 0 0 0 年 )

゜

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0

5 0

0 0

5 0

0 0

5 0

0 0

5 0

4 3 3 2 2 1 1 株価

50000 10000 15000 20000 25000 30000

0 0 0 0 0

出来高(売買株数)

(2) ダウ平均株価

同様の逆ウオッチ曲線はアメリカ・ダウの場合には、きわめて小刻みの動きになっている(図 6) 。 逆ウォッチを繰り返しながら上昇を続けてきた

1990年代と異なり、

2000年における出来高の減少と 株 価

11,000ドル付近を中心とした変動は、いわゆる 踊り場 の形成とも考えてよかろう。図

7は

97年

9月

1日から

2000年

12月

15日の週足データを移動平均で処理したものであるが、ここからは株 価

10750ドル,出来高

45000付近でクラスターが形成されていることが分かる。このクラスター付近に

もどってくるわけである。

3 9

356

株

14000 12000 10000 価 8000

i 6000

4000 2000

°

。

関西大学「経済論集」第 5 0 巻第 4 号 ( 2 0 0 1 年

3月 )

図 6 アメリカ株価終値(月足)単位ドル 1 9 8 7 . 4 ‑ 0 0 . 1 2

匹

500000 1000000 1500000 2000000 2500000 3000000

12000 11500 11000 10500 10000

出来高平均値

図 1 アメリカの株価週足 7 項移動平均値 ( 1 9 9 7 . 9 . 1 ‑ 2 0 0 0 . 1 2 . 1 5 )

旦 平 9500 醤 9000

8500 8000 7500 7000

200000 300000 400000 500000 600000

出来高平均値

I I I

移動勾配法によって変動の深奥にある特徴を見出す移動勾配の意味することは何か。今、ある基準となる時点から以前のデータと以後のデータがあ るとする。その基準時点からの時間的距離とそれらの時点での数値凪の稜をモーメントとすると、

モーメントが正になるときは上方への勾配が、負のときは下方への勾配が示されることになる。移 動勾配をとることは次の時点でどの方向へどれだけのエネルギーで変化するかを分析する上で有力 な道具立てとなる。

2P+I

項の移動勾配MS,

は次の式で示される。MS,= [ ‑P X t ‑ P

…‑2X,̲2‑IX ぃ +IX ぃ +2X,+2+

…+PX,+p]/ [P(P+I) (2P+I)/3]

従って、

5

項移動勾配の場合は、MS,= [ ‑2X,‑2‑IX

ぃ+I X t + 1 + 2 X t + 2 ] / I O

となる。(1) 1

次元位相図横軸に原データを縦軸にその移動勾配をとったものを

1

次元位相図と呼ぶ。アメリカのダウ平均 株価の5

項移動勾配を繰り返し3

回取ってみると、非常に見事な規則性を見出すことが出来た(図8

―①)。3

回の移動勾配をとっているため、2 0 0 0 年 4

月の時点は同1 0

月までの原データを含むもの である。移動勾配のボトムからピークヘの時間は4‑6

ヶ月となっており、1

つのサイクルで平均15%

の株価の上昇を示している。株価が停滞する時期にはもつれ現象が生じている。この図の最後 の付近はそうした懸念があるが、過去にも株価4 0 0 0

ドルまでのところでも、もつれ現象は生じてい た(図8

ー②)。しかし、この時期でももつれながら伸びるのがダウの特徴であった。図

8

ー① アメリカダウ平均株価月足の移動勾配3

回の規則性ー直

4 0

3 0

2 0

1 0

0 3

1 0

2 0

3 0

4 0

5 0

︱

︱

︱

︱

︱

株価の移動勾配

3

回の数値aa112

1 1

株価の移動平均値

4 1

358 関西大学「経済論集」第5 0 巻第 4 号 ( 2 0 0 1 年 3 月 )

図

B一 ②

アメリカの株価分析4 0 0 0

ドルまでの期間の動き1 9 8 7 . 1 0 ‑ 9 5 . 1

20 1 5 株

10価 の

5移 動 o

勾

1 配 ‑5

固ー10

‑15

‑20

株価の移動平均

(2)

ランダムな動きの奥にある単純な変動図

9

の中の右端のグラフは、横軸に日経平均株価の移動勾配を1

回取った数値を、縦軸には2

回 取った数値が示されている。見て明らかなように、左へ行くほど楕円型の渦巻きが出てくる。言い 換えれば左の図の単純な動きのわずかな変化の積み重ねが複雑でランダムな変化を生じていると言うことが出来よう。まさしく、カオスの論理の実証的展開である。

図

10

は日本の主要企業の経常利益の年次変化率の移動勾配図であり、ほぼ同様の結論を嘩くこと ができる。図 9 日経平均(月足) 1 9 7 2 . 1 ‑ 2 0 0 0 . 1 2

図1 0 日本における主要企業の経常利益変化率の移動勾配のふるまい

n

︾X'

c

X

I I I スペクトル分析

さて、複雑な変動を示す曲線ふは単純な

S i n

波やC o s

波を合成したものである。aS i n bX にお

いて、a

は振幅(波の高さ)を、b

は周波数(振動数とも言う.波の幅)を示している。図11

の太 い曲線は他の3

つのS i n

波を合成してできた曲線である。このことはスペクトル分析を理解する上 での基礎である。図 1 1 三角関数による曲線の合成と分解

1 5

1 0

5゜

‑ 5

‑ 1 0

‑ 1 5

一

0 . 3 S i n X

ー 4 . 0 7 S i n 0 . 8 X

― 5 . 5 S i n 1 . 3 X

一

0 . 3 S i n X + 4 . 0 7 S i n 0 . 8 X + 5 .

5 S i n 1 . 3 X

43

360 関西大学「経済論集」第 5 0 巻第 4 号 ( 2 0 0 1 年 3 月 )

時系列変数ふが次の式から生成されたものと考えよう。これはフーリエ変換の方法である。

[N / 2 ]

X戸 µ+~{Aj

C o s ( 2 冗 i f j t ) + B j S i n ( 2 面 t ) } t=l, … N

]=l

ここで、

[N/2]

は、N/2

に等しいかそれより小さい、最も近い整数を示す。そして、Xt

が偶関 数だけのときはC o s

波だけの式になり、陰関数だけのときはS i n

波だけの式になる。振幅

A j , Bj

が確率変数で、E ( A j ) =E ( B j ) =O

E ( A j 2 ) = E ( B j 2 ) = a j 2

と仮定した場合のa j 2

を標準周波数f j

のスペクトルと定義する。つまり、スペクトルとは周波数ごとの波の強度を示すものである。合成される前のどの周波数の 波の強度ー寄与している度合いと言ってもよいーが強いかが分かるわけである。

こうして得られるスペクトル図は縦軸にパワースペクトル

p

(フーリエ変換の大きさの2

乗)の 対数をとったもの、横軸に周波数の対数をとった図である。スペクトル図においては、主に 3つの ノイズ(またはゆらぎ)が注目される。i

周波数に対して独立なパワースペクトルで、f

一°の形をもつ、ホワイトノイズと呼ばれる不規 則な波動である。i i

対数スケールで一定の周波数幅で等しいパワーをもつもので、

1 / f

のゆらぎ又はピンクノイ ズと呼ばれる。これは生命体の安定化作用を示す心臓の波動や落ち着いたクラシック音楽、人気の ある歌の波動として知られる。i i i l / f 2

の波動。プラウンノイズと呼ばれるもので、穏やかな波動である。図1

2 3

つのゆらぎ(ノイズ)l o g P

l o g f

では、この手法を使って株価のスペクトル分析をするとどのようになるだろうか。通常の分析で は不明のままのさまざまなことが明らかになってくる。

図

1 3

は日経平均のパワースペクトルl / f 0 . 8 1 4

図14

はニューヨーク・ダウのパワースペクトルl / f 0 . 7 , 4 5

図1 3

日経平均株価(月足)1972.1‑2000.11

のパワースペクトルJ / f 0 . 8 U

43 . 5

32 . 5

゜~ C)

2旦

3

一5 1 5 0

1 ••

0

‑2

‑1゜

logf

図1 4

アメリカの株価(月足)1 9 8 7 . 4 ー 2 0 0 0 . 1 1

のパワースペクトル1/f0.7~5

d 6 0 1

‑2 ‑ 1 . 5 ‑ 1 ‑ 0 . 5

logf゜

図

1 5

はロンドン工業株平均値のパワースペクトル1 / f 0 . 7 8 2

明らかになったことは、いずれの平均株価共に1/fのゆらぎに近いことである。

このことは常に生じる不安定を安定化させる生命体の心臓の波動に近いことを示していると言え よう。つまり、全体としてかもし出している波動は、ホワイトノイズのような雑音ではなく

1 / f

に近4 5

362 関西大学「経済論集」第 5 0 巻第 4号 ( 2 0 0 1 年 3

月)図 1 5

ロンドン工業株平均値19 8 8 . 1 1

ー19 9 9 . 1 2

のパワースペクトル1 / f 0 . 7 8 2

32 . 5

2 a.0> 1 . 5

旦

0 . 5

腐 . 5 ‑2 ‑ 1 . 5 ‑ 1 ‑ 0 . 5 ゜

logf

い回復力をもつものであるが、

1 / f

の波動ほど安定化のコントロールの効いた心地よいものでもな いという事である。他、日本の平均株価は高周波でのパワーが相対的に低いことがわかる。つまり、緩やかな波動の 長期の作用が大きく効いていると言える。また、ロンドンの平均株価は

l o gf= ‑1

付近の中間的周 波数でのパワーが弱いことがわかる。これら株価の波動に比べて、円ドルレートのノイズはl/ f 0 . 3 8

と 雑音に近いきわめてランダムなものであることがわかった(図 16)。図 1 6

為替レート1 9 8 5 . 1 ‑ 2 0 0 0 . 9

のパワースペクトルl / f 0 . 3 8 1

0 . 5

゜

a.

o ‑ 0 . 5

旦

‑1

‑ 1 . 5

‑2

‑3 ‑2

‑1゜

logf