銀行の収益 メカニズムと行動パ ター ン

斎 藤 一 朗

Ⅰ.はじめに

経済社会のイ ンフラス トラクチュア もいえる金融 システムにおいて,銀行 は 信用秩序の中枢 として国民経済上重要な役割を果た している。その業務展開如 何によっては国民経済全体の在 り方 さえ左右す るといって も過言ではない。 こ の意味で,国民経済的観点か らみれば,銀行業務 は 「公共性」 という性質を帯 びるのである。それゆえ,銀行には自らの業務が もつ 「公共性」に対す る認識 と, これを担保す るための経営の健全性確保が強 く求め られる。

しか しなが ら,銀行それ自体 は,生来,利潤追求を行動原理 とする私企業 と して存在 している. このため,業務の 「公共性」に由来す る諸 々の制約か ら一 般企業に比べて行動の自由度 は低いとはいえ,銀行 もまた私企業 としての行動 原理か ら大 きく逸脱す ることはで きない。

本稿 は,銀行の私企業的性格に着 冒し,私企業 としての銀行がどのようなロ ジックに律せ られて行動 しているのかを明 らかに しようとするひとつの試みで ある。議論の中心 は,私企業 としての行動を方向づける収益メカニズムの解明 にある。「バ ブル」経済期 にみせたアグレッシブな行動や不良債権の累積 に象 徴 される現下の行動を基本的に規定するものとして,さらには銀行にそのよう な行動を許すマクロ経済環境や政策運営を議論する前提 として,私企業 として の銀行を規定す るロジックとは何かをあ らためて問 う必要があろう。

このような問題意識の もと,まず, Ⅱでは,銀行業務の 「公共性」か ら要請

〔255〕

される経営の健全性が 自己資本の充実に帰着す ること,そ して,自己資本の充 実 と利潤の追求が表裏一体の関係にあることをみる。続 くⅢでは,私企業 とし ての銀行が行動基準 とす る利潤指標および利潤に対す る要求態度について取 り 上 げる。 さらにⅣでは, ⅡおよびⅢでの予備的考察を踏 まえて,経営の健全性

を確保 しつつ利潤の追求を図 る銀行の収益メカニズムについて,簡単なモデル の提示を試みる。Vでは,提示 されたメカニズムか ら導かれる行動が どのよう なもの となるのかについて概観する。

Ⅱ.銀行業務 の 「公共性」 と自己資本 業務の 「公共性」 と経営の 「健全性」

金融 システムは,その ときどさにおける経済社会の存続 ・発展にとって欠か す ことのできないもののひとつであり,その効率性や安定性が経済社会全体の 在 り方を基本的に方向づけている。そ うした経済社会の基盤 ともいえ る金融 シ

ステムの中核 として,銀行 は金融取 引における規模の経済性 を実現す ること で,取引コス トを低減す る機能を果た している。 したが って,金融 システムの 効率性や安定性 は,銀行による業務展開の如何にかか っているといって も過言 ではない。銀行業務が必然的に‑私企業の立場を超えた 「公共性」を帯びる所 以である。

銀行法の第 1条では,「この法律 は,銀行業務の公共性にかんがみ,信用を 維持 し,預金者等の保護を確保するとともに金融の円滑を図 るため,銀行の業 務の健全かつ適切な運営を期 し, もって国民経済の健全な発展 に資す ることを 目的とす る」 と規定 している。すなわち,銀行業務の 「公共性」は,①信用秩 序の維持,②預金者等の保護,③金融の円滑化 という国民経済的な要請 と銀行 業務が密接に関わ っていることに由来 してお り,銀行にはこれ らの国民経済的 要請に資するべ く,健全かつ適切な経営が求め られている。

そこで問題 となるのが,「健全かつ適切な経営」の意味す るところである。

一般に,銀行経営における健全性は流動性(liquidity)と支払能力(solvency)の

銀行の収益 メカニズム と行動パ ター ン 257 確保 という2つの観点か ら判断され る。流動性が銀行の経常的な決済能力の尺 度 となるのに対 して,支払能力はいわば銀行の最終的な資産 ・負債の充足関係 を示 している。(横山監修 〔1989〕pp.92‑93)この うち,支払能力 は銀行が 企業体 として存続す るための前提をなす。すなわち,銀行が存続す るためには, 全ての負債が資産によって担保 されていること,つまり債務超過でないことが まず求め られ る1)0

では,支払能力それ 自体はどのように測定 されるのだろうか。理論的には, 資産の市場価値か ら負債の市場価値を控除 した残差 (‑正味純資産)が,支払 能力にはかな らない。だが,実際には理論的に定義 された支払能力を測定 し, これをコン トロールす ることは,必ず しも容易なことではない。そ こで,代替 的な指標 として用い られるのが,会計的に定義されたバランス ・シー ト上の資 本 (‑自己資本)である。 (池尾 〔1990〕pp.157‑159)債権者 に対す る支払 義務である負債が原則 として銀行業務 に付随す るビジネス ・リスクを負担 しな いのに対 して,株主が提供す る資本 は ビジネス ・リスクを負担す る。この うち,

ビジネス ・リスクの朗在化により資産価値が穀損 した場合,最終的なショック

・アブソーバーとしての機能を果たすのは自己資本である。それゆえ,自己資 本が大 きければ大 きいほど,銀行の最終的な支払能力は充実 している判断され る。 この意味において,銀行経営における健全性の確保は自己資本の充実 (‑ 自己資本比率の向上)に帰着す るといえよう2) 0

自己資本充実への対応

次に,自己資本の充実に向けて,銀行が とるべき対応策について概観 してお こう。

自己資本の充実すなわち自己資本比率を維持 ・向上 させ るための基本は,あ 1) とはいえ,銀行が支払能力を維持 している場合で も,状況如何 によっては円滑な資 産処分や負債調達を行 うことがで きず,流動性不足に陥ることも考え られ る。 この とき,短期間の うちに流動性の手当を図ろうとす るな らば,資産価値の低下や割高 な資金調達が避け られない可能性 もある。つま り,流動性不足が支払能力の穀損を 惹起す ることもある。

る一定期間 (事業年度)を通 じての自己資本増加率が総資産増加率を上回るこ とである。

まず,自己資本増加率についてみてみよう。 自己資本増加率の分子 となる自 己資本増加額 は,内部留保による増加額 と増資による増加額の合計 に等 しい。

この うち,内部留保による増加額は,利潤 (‑会計上の当期利益)か ら社外流 出 (‑配当金支払額 +役員賞与)を控除 した ものである。 これを式のかたちで 整理す ると,以下のように示 される。

自己資本増加率‑(内部留保増加額 +増資)/前期末 自己資本

‑[(利潤 一社外流出)+増資]/前期末 自己資本 (1) すなわち,経常的には,実現 した利潤の絶対水準が高ければ高いほど,社外 流出性向が低ければ低いほど, 自己資本増加率は高まる。増資について も, こ れを円滑 に行 うためには高い水準の利潤が求め られ る。なぜな ら,ROE(re‑

turnonequity‑利潤/前期末 自己資本)が株式市場 における主要 な投資尺 度のひとっ となっていることか ら,増資を円滑に行 うためにはROEの向上が 求め られる。翻 って,ROEそれ 自体 は利潤の絶対水準 に依存す る。 したが っ て,内部留保にせよ増資にせよ,自己資本増加率を高めるためにまず必要 とさ れるのは,高い水準の利潤である。

2) 自己資本 の充実 については,わが国の場合,70年代後半か ら次第 に認識 され るよ う にな って きた。 この背景 には,①低成長経済への移行 に伴 い,銀行経営の健全性や 経営の効率化が これまで以上 に求め られた こと,②銀行の社会的 ・公共的役割 に対 す る関心が高 まって きた こと,③金融の 自由化,国際化,あ るいは証券化 といった 経営環境 の変化のなかで,従来 さほど意識 され ることのなか った金利 リスク,為替 リスク,流動性 リス ク等‑の対応を迫 られた こと,そ して(彰海外業務の展開 に際 し て,海外監督 当局か ら自国銀行 と同水準の 自己資本比率の保持を求め られた こと等 が ある。 こうした銀行 サイ ドの認識 に加えて, 自己資本重視の経営を決定的 に方 向 づ けたのが,行政サイ ドか らの指導である。1982年4月,大蔵省 は蔵銀第901号 「普通 銀行の業務運営 に関す る基本事項等 について」を示達,本通達第 2資産運用関係 に おいて, 自己資本比率をは じめ とす る経営諸比率 についての指導基準を示 した。 こ うした行政指導 は,事実上,銀行を 自己資本の充実 に導 く強制力 として作用す る。

自己資本 の充実 につ いての広範 な参考文献 のひ とつ と して横 山昭雄監修 〔1989〕 が挙 げ られ る。

銀行 の収益 メカニズム と行動パ ター ン 259 他方で, 自己資本比率を一定値以上 に維持 ・向上 させ る必要がある場合 に は,総資産増加率 は自己資本増加率以下に抑制 しなければな らない。つまり,

総資産増加率 ≦自己資本増加率 (2)

とな り, (2)式によって総資産増加率の上限が与え られる。

このような関係か ら, 自己資本比率の維持 ・向上を図 りつつ,銀行が健全な 成長を持続 させてい くためには,利潤の絶対水準の増大‑ 自己資本の充実‑莱 容の拡大‑利潤の絶対水準の増大 という循環を確立する必要がある。いわば, 自己資本の充実をメルクマール とする健全性 と利潤の絶対水準を尺度 とする収 益性 は表裏一体の関係にある。

Ⅲ.銀行 の私企業 的性格 行動指標 としての利潤指標

銀行業務が 「公共性」を帯びる一方, これを担 う銀行それ自体 は株式会社形 態の私企業 として存立 している。すなわち,銀行 はより大 きな利潤に動機づけ られて, 自らの業務過程に資本を投下 し,費用の回収 と利潤の実現を図 る資本 制企業 として存在 している。そ して,利潤の実現 こそが資本の運動に継続性を 与え, これを拡大 させるための不可欠の条件をな している。

銀行は自らが担 う業務の 「公共性」ゆえに,経営の健全性確保が求め られる とともに,それを意図 した様々な法的 ・行政的な規制に取 り囲まれている。 こ のため,銀行は他の一般企業に比べて行動の自由度 は低 く,規制産業的色彩が 濃 いの も事実である。だが,銀行それ 自体 は公益を 目的 とす る公企業ではな く,

あ くまで私企業である。 それゆえ,如何にその業務が 「公共性」を帯びていよ うとも,如何にその行動に制約が課せ られようとも,銀行が私企業であ り続け る限 り,その行動 は利潤原理か ら大きく逸脱することはできない。言い換えれ ば,銀行による利潤の追求 はまさに私企業 としての自らの存続に関わる本質的 な ものである。

では,私企業 としての銀行 はどのような利潤指標を以て行動指標 としている のであろうか。利潤 と一口にいって も,その測定方法は様 々である。

この うち,営利的かつ継続的な資本制企業を分析す る立場か ら,本来,重視 されなければな らないのは,投下 した資本に対比 した利潤,すなわち利潤率で あろう。 銀行を も含め私企業の財務的な側面に着 目すると,企業 とは資本が集 積 された経済的組織体であ り, 自己資本や負債性資金を事業過程に投下 し, こ れを様 々な資産形態で運用す ることで利潤を獲得す る (G・‑G+g)。 この と き,企業の指向するところは,一定の資本 (G)を以て可能な限 り利潤の絶対 水準 (g)を大 きくす るということである。 したが って,利潤の測定に際 して 尺度 となるのは投下資本であ り,本来的に利潤は使用総資本や自己資本に対比

して測定 され る。

だが,免許制による銀行部門‑の参入規制や部門内部における業態規制 ・兼 業規制により,その事業領域 に制約が課せ られるな らば,結果的に,利潤率 は 行動指標 としてさほど意味を もたな くなるものと考え られる。

これ らの諸規制は既存の銀行を他の産業部門か ら隔離 ・保護す るとともに, 銀行部門内部における過当競争を排除 し,以て信用秩序の維持に資することを 意図 している。 だが他方においては,規制の裏返 しとして,既存の銀行が資本 移動 というかたちで事業領域か らの退出することを も阻んでいる。

既存の銀行が限定 された事業領域 に留ま らざるをえない以上,最大の関心 は 自らが銀行 として存続す るか否かにある。 このため,銀行 は様々な法的 ・行政 的規制により資本の運動に空間的な制約が課せ られるなか,時間的には資本の 運動を強い られる。 このような状況の下では,銀行のファシリティを形成す る 自己資本はもはや取 り返 しようのない 「埋没」費用であり, これを尺度 とする 利潤率 は副次的な意味合い しか もたない。 このため,銀行の関心 は自らの存続

・拡大のために必要な利潤の絶対水準に向かいがちになる。 したが って,経営 の効率化に際 して も,資本の運用効率 という側面が薄れ,費用対効果の側面が 相対的に重視 されることとなる。

銀行の収益 メカニズム と行動パ ター ン 261 利潤に対す る要求態度

とはいえ,利潤を獲得 しさえすれば,それがどのような水準であったとして も,銀行 は満足す るというわけではない。銀行 は,当面する課題に対 して,必 要 とされ る利潤すなわち要求水準を満たすべ く行動 している。形式的には,刺 潤は収益か ら費用を差 し引いた残余 として与え られる。だが,実質的には,要 求水準のかたちをとって利潤は先決されているといえよう。

そこで,銀行の利潤に対する要求態度がどのような ものであるか考えてみよ う。 銀行の利潤に対す る要求態度 は経営計画の策定に反映されるが,その策定 手順はあ らま し次のようなものであるa)0

まず単年度の経営計画の前提 として中 ・長期経営計画が策定 されるのだが, この作業は経営環境についての分析や各種の予測か ら始 まる。すなわち,向 こ う3‑ 5カ年 に亘 るマクロ的な資金需要,預貸金,金利 ・為替 レー ト,株価等 々 についての積み上げない しは トレン ド予測が行われる。そ して, この分析結果 を前提 として中 ・長期の経営 ビジョン,計数 目標およびこれ らに付帯す る個別 計画が策定される。 この うち,計数 目標の策定に際 しては,主 として①前回中

・長期経営計画 との整合性,②競合他行 との対比,③ 自行計数の トレン ド等に 注意が払われる。

単年度の経営計画は,先に策定 された中 ・長期経営計画 との整合性を勘案 し なが ら,直面す る経営環境の変化 に対応 した実践 プログラムとして策定 され

る。 この計画では当期利益ない しは経常利益を指標 とす る利潤の要求水準が先 決 され,それに基づいて全行ベースの予算な らびに預貸金をは じめとする計数 目標が設定 される。要求水準の設定に際 しては,① これを包括す る中 ・長期経 営計画 との整合性 はもとより,(卦過去の実績の推移 とりわけ前年度対比,(卦競 合他行 との対比,④直面する経営環境の変化等 々が勘案 される。

このように して設定 された利潤の要求水準は,はた して銀行が期待 しうる最 大利潤なのだろうか。 というの も,今 日,数多 くの金融論のテキス トでは,銀 3)銀行 における経営計画の策定プロセスについては,鹿児嶋 〔1992〕第 5章 を参照。

本稿の記述 も同書に負 う。

行行動について も標準的な ミクロ経済理論を援用 して,制約条件付 き利潤最大 化問題 としてその行動を定式化 しているか らだ4)0

設定 された利潤の要求水準が最大の期待利潤であるためには,少な くとも, 銀行の意思決定に先立 って全ての代替的選択肢が既知であること,その うえ で,各選択 によって生 じる結果 も既知であること,さらには,全選択肢のなか か らひとつを選択す る基準が最大化であることを必要 とす る。だが,実際には, 実行可能な全ての代替的選択肢の うち2‑ 3案程度が取 り上げ られ るにす ぎ ず,全てを勘案す ることはできない。また,前提 している経営環境や経済動向 の予測分析その ものが不完全であるがゆえに,各選択に引き続いて生 じる諸結 果 も部分的なものにとどま らざるをえない。さらに,選択基準について も,中

・長期経営計画 との整合性な らびに競合他行 との対比,前年度対比 といった ファクターが重視 されている。 したが って,現実の銀行をみる限 り,その行動 原理 は制約条件付 き利潤最大化 というよりは,む しろ過去の経験 (自行の計数 トレン ドや他行対比 シェア)を主たる参照軸 とす る利潤の満足化 として とらえ られる5)。

Ⅳ.銀行の収益メカニズムの定式化

ここまで,銀行業務の 「公共性」 とそれに基づいて要請 され る銀行経営の健 全性,そ して銀行に本来的な私企業性について概観 してきた。本節では, これ

らの予備的な考察を踏まえて,銀行の収益メカニズムの素描を試みる。

4)銀行行動分析 と しては最 もポ ピュラーな ものであ り,ほとん ど全ての金融論テキス トに反映 されてい る。最近 の もの と しては, さ しあた り池尾和人他 〔1993〕第 5 葦を参照。

5)合理性の限界 を考慮 した満足化行動 につ いては,H.A.Simon〔1976〕邦訳第 4 章 および第 5章、同 〔1982〕邦訳第2章,塩沢 〔1990〕第 7章および第8章を参

照 。

銀行 の収益 メカニズム と行動パ ター ン 263 総資産増加率 と自己資本増加率の決定

銀行は自らの業務の 「公共性」を鑑みて経営の健全性を確保 しつつ,なおか つ私企業 として存続なければな らない。まずは, 自己資本比率をメルクマール

とす る健全性の確保 についてみてみよう。

いま,現在の自己資本比率 (簿価ベ‑ス,以下同様)をk, 目標 とす る自己 資本比率を k',ある時点における総資産をA,総資産増加率をa,ある時点

における自己資本をE, 自己資本増加率をbとす ると,

(1+b)E/(1+a)A≧k'≧k

なる関係か ら

(1+b)/ (1+a)≧k'/k≧1 (3)

が得 られる。すなわち, 自己資本比率の現在値 と目標値の相対関係か ら,銀行 が今後満たさなければな らない総資産増加率 と自己資本増加率の相対関係が導 かれる。 しか しなが ら,銀行は目標 自己資本比率の達成のみを勘案 して,実行 可能なaとbの組み合わせを決定す るわけではない。

では, これ らの増加率の水準はどのように決まるのか,総資産増加率か らみ てみよう。 銀行 は自らが設定 した利潤の要求水準を達成すべ く,それに必要な 総資産の増加率を決定す る。要求水準を達成する方途 としては,銀行が既に保 有 している資産の利回 り改善や資産ポー トフォリオの変更 も課題のひとつ とな る。だが, これを短期間の うちに全面的に行 うことは不可能であ り,漸進的に しか これを行 うことができない。また,利回 りの改善について も市場実勢利回 りが与え られているため, これを無視す るかたちで改善を図 り続 けることはで きない。敢えて これを押 し進めるな らば,既往貸出先か らの逆選別が生 じた り,

リスク ・リターン関係か ら資産ポー トフォリオの健全性が損なわれる可能性す らある。それゆえ,銀行が利潤の要求水準を達成す るためには,資産の増加が 不可欠であ り,要求水準が高ければ高いほど,資産の増加率 も高 くなる。

次に,自己資本増加率を規定 している要因について考えてみよう。 自己資本

図 1 総資産増加率 と自己資本増加率の決定

増加率は,先に示 した (1)式か ら,その水準が利潤の絶対水準に依存 してい ることは明かである。すなわち,所与の社外流出性向の もとでは,利潤の絶対 水準が高ければ高いほど内部留保 は増大 し,さらにROEの上昇を通 じてファ

イナ ンスの環境が整え られる。

以上か ら,自己資本比率を規定する2つの増加率の水準は,双方 ともに銀行 が要求す る利潤の絶対水準に依存す るということができる。いま,単年度ベー スの利潤の要求水準を 7日,それに規定 された総資産増加率 と自己資本増加率 をそれぞれat(7T言),b∫(7日 ),自己資本比率の現在値を k, 目標値を k' と す ると,いままでの議論 は図 1のように示される。但 し,図 1では自己資本比 率の現在値 と目標値の相対関係 と要求水準に規定 された2つの増加率の相対関 係の差異如何によっては, これ ら2つの相対関係間の整合性を保つために,要 求水準が改訂 され うることも併せて示 してある。

利潤の要求水準の設定

総資産増加率 と自己資本増加率の水準が銀行の利潤に対す る要求水準 に依存

銀行の収益メカニズムと行動パターン 265 す る一方で,銀行が要求す る利潤の絶対水準7日それ 自体 はどのように設定 さ れるのだろうか。

要求水準を規定する要因としては,主 として2つ挙げ られる。ひとつは,こ れまでの要求水準や実現 した利潤 といった過去の経験である。実績値の トレン ドや前年度対比に基づ く要求水準の形成が これにあたる。 もうひとっは,競合 す る他の銀行 との対比である。競争圧力の下,現在の経済的地位を持続的に維 持 し,さらにはそれを向上 させ るためには,競合する他行の動向を無視するこ とはできない。 これに したが って,要求水準7日を定式化すれば,次のように 表現され る。

銀行が要求す る利潤の絶対水準は,基本的に前期 に実現 した利潤7Tト 1を基 準に,前期比g言%増 というかたちで設定される。

7日‑7T t̲1 (1+g言) (4)

さらに,要求水準の伸び率g言は,過去の利潤 トレン ドや先に述べた目標 自 己資本比率の達成に必要な利潤を勘案 して措定 された伸び率g上 中 ・長期的 に見込まれる利潤 トレン ド一巻ベースに, これに諸々の調整を施すかたちで設 定 される。

毎期施 される調整において勘案 される事項は,前期の 目標達成状況 と競合他 行の動向である。すなわち,実績伸び率gt̲1が中 ・長期的に見込まれ る要求 伸び率gLlよりも大な らば,銀行 は今期の要求伸び率を上方修正す るであろ う。 また, 自行の実績伸び率gt̲1が競合他行 の実績伸び率g苦̲1に列後す る な らば,やはり今期の要求伸び率 は上方修正を迫 られ るであろう。

しか しなが ら, これ らの逆 は逆 とはな らない。 もし,gト 1がgL lよ りも 小な らば,銀行 は中 ・長期的に見込まれる利潤 トレン ドに復帰すべ く,未達分 を今期の当初 目標g吾に上乗せす るであろ う。さ らに,gt̲1がg芋ー1よりも優 位にあるな らば,銀行 はその相対関係を維持すべ く今期の目標を設定するであ ろう。それゆえ,g言はg子を基準に して,基本的には実現 したgt̲1のフィー

ドバ ックも含めて上方累積的に設定され る。

図 2 利潤の要求水準の決定

前回申 ・長期経営計画との整合性 自行他行 との対比

競 合他行 との対比

自 己 資本比率の向上

中 ・長期経営計画:gL.

計画 ・実績対比 :Igt‑1‑gL‥11

競合他行対比 Ig* ト llgt‑1I

もちろん,g子を下方修正す るかたちでg言を設定 しなければな らない場合 もある。だが,それは中 ・長期的に予測 しえなかったという意味で,偶発的な 性格を帯びている。つまり,何 らかの下方修正要因がある場合にのみ,銀行 は これを勘案 した調整を行 う。 これを式のかたちで表現すると,利潤の要求水準 の伸び率は以下のように示 される。

g言‑ g号+ a lg t̲1‑ gL ll+ β Lg苦11‑ gt‑lI‑ γt (5) 但 し,α,β>0,7 t≧0

か くして,銀行の利潤に対す る要求態度 は (4)および (5)式によって集

銀行の収益 メカニズム と行動パ ター ン

約的に表現される。

267

銀行の行動方程式

次に,先決 された利潤の要求水準 に基づいて銀行が どのよ うに行動するの か,簡単な銀行行動モデルを構築 してみよう。

ここでは,銀行全体 として,以下のような単純化 されたバ ランスシー ト制約 を想定す る。

L+S+R+CL+F‑D+CM+K (6)

(6)式 において,Lは貸 出残高,Sは証券残高,Rは支払準備,CLは市 場での資金運用残高, Fは固定資産, Dは預金残高, C〟は市場か らの資金調 達残高,Kは自己資本をそれぞれ表 している。

その うえで, (6)式における資産 と負債 ・資本は以下に示す4つの部門に 振 り分け られる。

預貸部門 :L‑D+C〟1 証券部門 :S‑C〟2

資金部門 :R+CL+CMl+CM2‑CM+K2

そ の 他 :F‑Kl 但 し,K‑Kl+K2

)))\ノ‑8910((.′̲\′し

他方で,銀行利潤は,銀行業務を遂行することによって得 られる収益か らそ れに要 した費用を差 し引いた残余 として定義される。いま,銀行の利潤を 7T, 貸出金利をrL,預金金利をrD,市場金利ベースの部門間貸借金利を rc,預 貸部門を除 く他の部門収支,役務取引等収支,臨時損益を一括 してⅩ,人件費 や物件費などの営業経費を Cとす ると,銀行利潤7Tは次のように表 される。

7T‑[rL L ‑rD D ‑rc CMl]+

Ⅹ‑

C (ll) ここで,貸 出金が預金によってカバーされている比率を∂(‑D/L)とし,さ らに (7)式をC M lにつ いて解 いた ものを (ll)式 に代入す ると次式を得 る。

7T‑[rL‑(6rD+ (1‑6)rcI]L+Ⅹ‑C (12)

さしあた り金利 は人為的に規制 されていることか ら,銀行 にとって所与であ ると仮定 しよ う。 この とき,貸出金利が ウエイ トづけされた預金金利 と市場金 利ベースの部門間貸借金利の合計を上回る限 り,貸出残高を増大 させ ることは 利潤の増大 につなが る。 さ らに,預金金利が規制 され,恒常 的にrかく r。で ある場合 には,銀行 は可能な限 り∂を上昇 させ よ うとす るであろ う。すなわち, 貸出残高の うち市場性資金に依存す る部分については利鞘の縮小ない しは逆鞘 が避け られず, この ことは銀行を して資金ポ ジションを改善 しようとす る ドラ イ ビング ・フォースとして作用す る。 したが って,規制金利下における銀行行 動 は,貸 出残高の増大 と∂の上昇,言 い換えれば,預貸両面 における量的拡大 を基軸 とした もの となる。

次に,預金金利が 自由化 された場合 について考えてみよ う。 金利 は市場にお いて競争的に決定 され ることか ら,引 き続 き銀行にとっては所与であると仮定 す る。規制金利下 と異 なるのは,預金金利の 自由化 によ り規制 レン ト (‑ r。

‑ rD>0)が剥落 し,利鞘の縮小が もた らされ るとい うこと,そ して,資金 ポジシ ョンの如何が預貸部門収支ひいては利潤 と直接関わ りを もたな くなると い うことであ る。だが,利鞘の縮小を補 うほどの貸 出残高の増大が可能な らば, 預金金利の自由化 は,収益上, さほど問題 とはな らない。 これ とは逆 に,利鞘 の縮小を補 うまでに貸 出残高を増大す ることがで きない場合 には,預金金利の

自由化 に伴 うコス ト増 は利潤圧迫要因 となる。

では,利鞘の縮小を補 うほど貸出残高を増大す ることがで きない場合,(12) 式はが どのよ うに改編 されるのか考えてみよ う。 ここでの考え方の基本 は,収 益 一利潤 ‑費用 とい う簡単な式に集約 され る。すなわち,「ある一定の貸出金 利息を以て利潤の要求水準を確保す るためには,費用 (‑預貸部門に関わる資 金調達 コス ト+営業経費)は許容 され る範囲内に収めなければな らない」 とい

銀行 の収益 メカニズム と行動パ ター ン 269 うものである。貸出残高の増大に制約があ り,貸出金利息 一利潤の要求水準 <

費用 となる場合には, これを補正す るための他の業務収支の存在が不可欠 とな る。他の業務収支の果たす費用補正的な役割を勘案 して (12)式を書 き改める と,以下のように表 される。

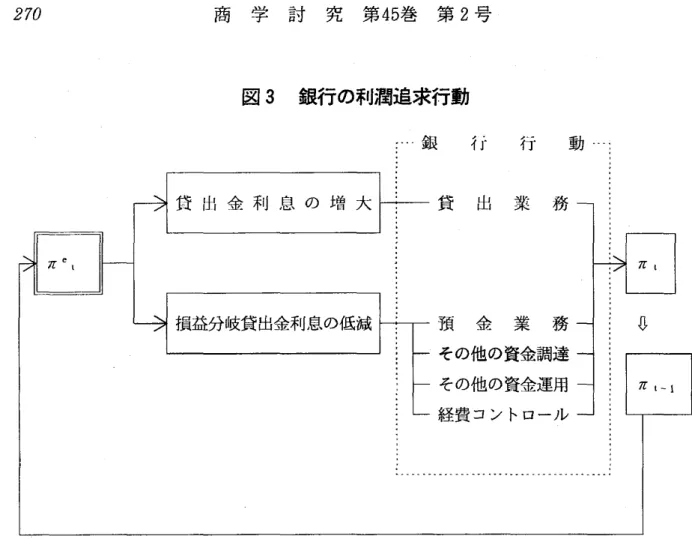

7T‑rL L‑[(6 rD+(1‑ 6)rc)L+C‑Ⅹ] (13) (13)式の右辺の うち [ ]内の部分 は,いわば損益分岐貸出金利息に相当 する。損益分岐貸出金利息 とは,貸出金利息を除 く収益が総費用を賄 った うえ で,利潤の絶対水準をゼロとす るために,なお最低限必要 とされ る貸出金利息 である6)O 銀行 は自ら設定 した7日の達成を図るべ く, この損益分岐貸出金利 息を前提に貸出残高Lの増大を図 るのだが,貸出残高の増大に際 して,利鞘の 大小 は直接的にこれを左右 しない。貸出業務には,ただ,所与の金利の下,貸 出残高の増大を通 じた損益分岐貸出金利息 と利潤の要求水準に見合 う貸出金利 息の獲得が課せ らるにす ぎない。 したが って,例え預貸利鞘が逆鞘 となるよう な低利貸出であって も,貸出ロッ トの大口化で所期の貸出金利息を獲得す るこ とがで きるな らば,収益上,問題 とはな らない。

他方 において,銀行は貸出残高の増大を実行可能な範囲に収めるために,演 益分岐貸出金利息の低減を図 る。そのためには,貸出残高の増大に伴 って,他 の業務収支Ⅹもまた増大させなければな らない。

か くして,他の業務収支 Ⅹを費用補正的な収支 として位置づけ,Ⅹの増大に よる費用補正が可能な限 り,銀行 は貸 出残高を増大 させ る方向で行動す る7)

(図3参照)。

6)本稿 における損益分岐貸出金利息の概念は,銀行の損益分岐点分析か ら着想 した。

銀行の損益分岐点分析 については,J.Ⅴ.Baker〔1981〕および楠本 博 「銀行の 利益管理」(川 口 ・三木谷編 〔1986〕第 8章)を参照。

7)限 られた事業領域のなかで,銀行 は貸幣とい う同質的な ものを扱い, しか も収益 メ カニズムの基本構造 に根本的な違 いがなければ,個々の銀行が とる行動の方向性に 著 しい差異は生 じない。 このため,銀行間における 「横並 び」行動が常態化す るも のと考え られる。

図3 銀行の利潤追求行動

:‑ 銀 行 行 動

V.

銀行の収益行動パター ン 損益分岐貸出金利息 と貸出規模(13)式に即 した行動が どのようなもの となるのか, もう少 し詳 しくみてお こう 。

銀行は,基本的に貸出金利息を増大 させ,損益分岐貸出金利息を低減 させ る ように行動する。 このとき,貸出金利息に対す る収益的負荷 (‑対前期比貸出 金利息増収額)は,損益分岐貸出金利息の在 り方 に左右 される。

①所与の金利の下,損益分岐貸出金利息が前期の水準 に比べて上昇ない しは 横ばいであるな らば,貸出金利息に対す る収益的負荷 は必然的に高まる。すな わち,増益基調を堅持す るなか,損益分岐貸出金利息を低減 させることができ なければ,今期の貸出金利息には少な くとも [目標増益額 +損益分岐貸出金利 息の上昇額 (≧0)]だけ前期の貸出金利息を上回ることが要請 され る。 この

銀行の収益 メカニズム と行動パ ター ン 271 とき,貸出金金利息に対す る収益的負荷が高まれば高まるほど,銀行 はより多

くの貸出金利息を求めて,貸出残高の増大に向か うこととなる。

② さらに, こうした貸出金利息に対する収益的負荷の高まりが貸出金利の低 下局面において生 じたな らば,それは貸出残高の持続的増大に対す る圧力 とし てより一層強 く作用す る。 というの も,銀行 は [目標増益額 +損益分岐貸出金 利息の上昇額 (≧0)]に加えて,貸出金利の低下による既往貸出残高か らの 利息減収分を も楠壊 しなければな らないか らだ。

③ これに対 して,貸出金利が上昇局面にあるな らば,既往貸出残高の利息増 収分だけ収益的負荷 は弱まる。だが, この増収分が [目標増益額 +損益分岐貸 出金利息の上昇額 (≧0)]を下回る限 り,銀行 は [目標増益額 +損益分岐貸 出金利息の上昇額 (≧ 0)一既往貸出金か らの増収分] に見合 う貸出残高の増 大を図 らなければな らない。

④損益分岐貸出金利息が低減 した場合にも,貸出金利息に対す る収益的負荷 は弱まる。だが, この ときで さえ も,損益分岐貸出金利息をある一定値 ([目 標増益額 +既往貸出金か らの減収分 一既往貸出金か らの増収分 一損益分岐貸出 金利息の低減額])以上の幅で低減 させない限 り,銀行 は前期の水準を上回 る 貸出金利息を稼得 しなければな らない。

以上か ら,損益分岐貸出金利息が [目標増益額プラス既往貸出金か らの減収 分 一既往貸出金か らの増収分 一損益分岐貸 出金利息の低減額]<0となるまで に低減 しない限 り,銀行 は貸出金利水準如何 による程度の差 こそあれ,前期の 水準を上回る貸出金利息を追求 しなければな らない。そのためには,貸出金利 息の増収分に見合 うだけの貸出残高の増大が求め られる。

損益分岐貸出金利息のコン トロール

銀行 は貸出金利息に対す る収益的負荷を緩和するために,損益分岐貸出金利 息の低減を図 る必要がある。だが,損益分岐貸出金利息を構成す る費用項 目は, 以下で述べる理 由か ら,資産規模の拡大に伴 って上方伸縮的 ・下方硬直的な変 動傾向を もつ と考え られる。 したが って,損益分岐貸出金利息の低減 は他の業

務収支如何 にかかっている。

では,損益分岐貸出金利息の費用項 目が,何故上方伸縮的 ・下方硬直的な変 動を示す と考えるのか。損益分岐貸出金利息は (13)式の [ ]の部分に示さ れるが,資金調達 コス トおよび営業経費が大 きいほど,他の業務収支が小 さい

ほど,損益分岐貸出金利息は大 きくなる (逆は逆)0

この うち,損益分岐貸出金利息の大部分を構成す る資金調達 コス トは,金利 の変動方向 と変動幅 (‑利回 り要因),残高の増減 (‑ボ リューム要因) とい う2つの要因によって左右 される。だが,金利変動の作用の仕方 は往々に して 非対称なもの となる。金利の上昇は,残高がそれに伴 って減少 しない限 り,資 金調達 コス トを確実に増大 させる。その一方で,金利の低下それ 自体は資金調 達 コス トを低下 させ る方向に作用す るが,残高の増加如何 によっては,それが 滅殺 される可能性がある。つまり,銀行が適時的に貸出金を中心 とする資産規 模の拡大を図るな らば,資金調達 コス トは金利変動に対 して上方伸縮的 ・下方 硬直的な変動を示す こととなる。

また,営業経費の うち固定費的性格の色濃い人件費や物件費は,店舗新設や オ ン ・ライ ン ・システムの更新,あるいは収益戦略部門の強化 といった業容の 拡充に伴 って,絶対額 としては逓増すると考え られ る。さらに,貸出債権処理 費用について も,経常的には貸出残高の増大 に伴 って,貸倒引当金の繰入が毎 期発生す る。 さらに,貸出先の外延的な拡大 は銀行が負担す る信用 リスクを も 増大 させ ることか ら,それが顕在化 した場合には,貸出金償却を通 じて費用負 担を増大させ ることとなる。

以上か ら,損益分岐貸出金利息を構成す る費用項 目については,資産規模が 拡大す る限 り,総 じて下方硬直的 ・上方伸縮的な変動を示す もの と考え られ

る。

次に, これ らの費用項 目を補正す る他の業務収支についてみてお こう。他の 業務収支は,それがプラスである限 り,増大圧力のかか りやすい費用項 目を低 減させ る方向に作用する。

だが,他の業務収支を構成す る個 々の業務収支の うち資金,為替,債券投資

銀行 の収益 メカニズム と行動パ ター ン 273 等の トレジャリー業務 は,取引量の拡大 に伴 って,負担すべ きマーケ ッ ト・リ スクも増大する。 とりわけ,資金 ・債券ディー リングや証券の純投資において は,不測の金利上昇によって収益や純資産価値の減少を被 る可能性が高い。 こ のため,金利動向によっては,他の業務収支が必ず しも費用補正的に作用する

とは限 らない。

その一方で,マーケ ッ ト・リスクか らフリーな業務収支 としては役務取引等 収支が挙げ られる。 しか しなが ら,わが国においては銀行の提供するサービス に対 して受益者負担がさほど浸透 していないこと,銀行側において も役務取引 に関するコス ト計算が確立 していないこと等か ら, 目下のところ役務取引等収 支の増強は漸進的なものに留まると考え られる。

損益分岐貸出金利息を確実かつ計画的に低減 させる方途 としては,保有株式 の含み益の実現が挙げ られる。株式市況によって売却株数が左右 され るもの の,実現に必要な株数 さえ揃えば,銀行 は必要 とされる額の他の業務収支を手 に して,貸出金利息に対す る収益的負荷を低減 させることがで きる。だが,含 み益それ自体 は市況次第で増減 もすれば,無尽蔵で もないという意味で,量的 に限界がある。さらに,利潤の要求水準の確保ひいては自己資本の充実を図る 一環 としての益出 しを行 うことは,キャピタル ・ゲインに対す る課税を通 じて 純資産価値を穀損す ることにはかな らない。

こうした他の業務収支の性格か ら,マクロ経済環境が トレジャリー業務 によ ほど合致す るか,保有株式等の含み益を多用 しない限 り,他の業務収支をある 程度確保す ることで損益分岐貸出金利息の上昇を緩和す ることができたとして

も,貸出金利息に対す る収益的負荷を経続的かつ絶対的に引き下げるのは困難 であろうと考え られる。

したが って,先 に,「銀行 は他の業務収支の増大 による費用補正が可能な限 り,貸出残高を増大 させ る方向で行動す る」 と述べたが, この行動パ ター ン は, これを成 り立たせる前提条件の限定的性格か ら,普遍的であるとはいえな い。 しか しなが ら,ひとたび前提条件が成立するな らば,銀行は規制金利下 と 同様,量的拡大を基本 とす る行動パター ンを踏襲することができる。

Vt.むすびにかえて

本稿では,銀行の収益行動を基本的に律す る収益 メカニズムについて素描を 試みてきた。 これまでの議論は,図4において集約的に表現 され るが, これを 踏まえて,本稿で提示 した銀行の収益 メカニズムか ら導 き出され る含意を簡単

に述べてむすびにかえよう。

まず第 1に,支払能力の指標 として市場価値ベニスの正味純資産 とバランス

・シー ト上の自己資本のいずれを重視するかによって,健全性の もっ意味や収 益性 との関係が異なる。すなわち,支払能力は本来的には正味純資産によって 尺度 されることか ら,銀行経営の健全性は資産ポー トフォリオの健全性に負 う

ところが大 きい。 この とき,収益性 と資産ポー トフォリオの健全性 は リスク ・ リター ン関係か ら トレー ド・オ フとな る.だが,銀行経営の健全性のメルク マール としてバ ランスシー ト上の自己資本を重視す るな らば,利潤の絶対水準 を尺度 とする収益性 と資本構成の健全性は表裏一体の関係 となる。 このため, 自己資本の充実を指向 した行動が,資産ポー トフォリオの健全性 と資本構成の 健全性の間に トレー ド・オフをもた らす可能性がある8)0

第2に,利潤は要求水準のかたちで先決される。そ して,利潤の要求水準の 設定に際 しては,過去における実現利潤や競合他行 との対比,あるいはまた, 自己資本比率の向上 といった銀行の社会的地位の評価に関わるファクターが主 たる参照軸 となる。 このため,要求水準は基本的に上方累積的に設定される。

第3に,銀行の行動展開の基礎 となる利潤計算において,預貸部門以外の他 の業務収支を預貸部門 と並列する収益補完的な ものとしてではな く,む しろ預 貸部門にビル ト・イ ンされた費用補正的なものとして位置づけるな らば,預貸 利鞘が縮小す るなかでの貸出残高の増大 と他の業務収支の肥大化を,利潤追求 8)貸出審査 における担保の過大評価 と貸出先キ ャッシュ ・フローの軽視,そ して全行 的な貸 出金のポー トフォリオ管理 の未確立か ら,「バ ブル」経済期の貸 出構成 は貸 出先や債権保全等の面で偏重を生ぜ しめ,資産 ポー トフォリオの健全性を損ね る方 向に展開 した。不良債権の累積 は, こうした貸出業務の展開 と資本構成の健全性の

トレー ド・オフの現れとみることができる。

銀 行 の収益 メ カニ ズ ム と行 動 パ ター ン 275

の観点か ら,整合的 に説 明す ることがで きる。

第 4に,銀行行動 はその ときどさに応 じて多様 な展 開をみせ るが,他の業務 収支を費用補正 的収支 とみなす限 り,それ らは預金業務 と貸 出業務 を基軸 とす る量的拡大行動 のバ リエーシ ョンと して理解 され る。すなわち,預貸業務以外 の業務収支 によるシ ョック ・アブソーバ ー機能如何 によ って は,預金業務 と貸 出業務が表裏一体 とな った り,ゆるやかに結 びっいた りす る9)。

第 5に,銀行行動の基本 は,本稿で提示 した利潤計算 に即す る限 り,貸 出金 利息の増大 と損益分岐貸 出金利息の低減 にあ る。だが,増益基調 を維持す る方 向で利潤の要求水準が先決 され,損益分岐貸 出金利息があ る一定値以上 の幅を 以て低減 しない限 り,貸 出金利息 に対す る収益 的負荷 は年 々高 ま る。それ ゆえ, 銀行 に とって は所与 の金利の下,必要 とされ る利息増収分 に見合 う貸 出残高 の 増大求 め られ る10)。

そ して最後 に,利潤 の要求水準を確保す るために私的 ・分権的に決定 された

9)80年代 とりわけ 「バ ブル」経済期 における銀行の収益 メカニズムは,他の業務収支 を緩衝装置 として預金業務 と貸出業務を利潤計算上切 り離 したがゆえに,一見矛盾 す る 「薄利多売」的な貸出業務の展開 と預金金利の 自由化をバネに した預金獲得競 争を収益的に両立 させ るもの として作動 した。 しか し,90年代の収益 メカニズムは

「バ ブル」経済の崩壊 とそれに引 き続 く不況のなかで,他の業務収支 によるショッ ク ・アブソーバー機能を喪失 し,預貸業務を旧来の表裏 一体型‑ と引 き戻 した。預 貸業務が表裏一体 とな っている状況で,利潤を増大 させ るためには,基本的に,貸 出金利息の増収 と預金金利の 自由化を活用 した調達 コス トの低位安定を図 る必要が ある。だが,新長 ・短 プライム レー トの導入等 による既往貸出金の利回 り改善 もほ ぼ一巡 してお り,貸 出金利息の増収 は貸 出金 の限界 的増加分 に依存せ ざるをえな い。 自己資本比率を引 き下げることな く貸出残高を増大 させ るためには,それに見 合 う利益水準が求め られ るが,利潤 それ 自体 は累積す る不良債権の償却 ・引当負担 により低下を余儀 な くされているため,許容 され る総資産増加率 も低位 に留 ま らざ るをえない。 したが って,貸出増加率 もまた低位 に留ま り,それが貸 出金利息の増 収 に対す る陸路 とな っている。 こうした預貸業務 におけるデ ィレンマが,昨今の問 題 とな った 「貸 し渋 り」の一因をな していると考え られ る。

10)年 々高 まる貸出金利息 に対す る収益的負荷 と貸出需要 に対す る量的制約か ら,貸出 先を信用 リスクの低 い先か ら高い先へ と外延的に拡大す ることは避 け られない。だ が,貸出先を外延的に拡大 したとして も,担保 ・保証 によって主観的な信用 リスク が引き下 げ られ るな らば, リスク ・プ レミアムの必要 もな くな る。 このため,信用 リスクの高い先 に向けての貸出の外延的拡大が,‑イ リスク‑‑ イ リター ンを指向 した ものであるとは,必ず しもいえない。

銀行 の収益 メカニズム と行動パ ター ン 277 行動 と,国民経済的観点か ら求め られ る行動 は必ず しも調和す るもので はな

く, ときにはこれ らの問にディレンマが生 じることがある11)0

本稿で提示 した収益メカニズムはあ くまで試論の域を出ず,さらに実証分析 を加えた うえでの検討 ・修正を要す るものである。また,本稿で取 り上げた銀 行の収益 メカニズムは,G

・

‑Bk‑G+gで表現 される銀行資本の運動を描写 した ものであ り,銀行業務過程Bkにおける運用可能な資金の形成 メカニズ ムや形成 された資金を裏付けとす る運用業務の展開様式については取 り上げて はいない12)。 別稿を期 したい。ll)例えば,私的 ・分権的に決定 される銀行の利潤に対す る要求水準 とそ こか ら要請 さ れる必要貸出増加率が,マクロ的に要請 され る貨幣供給の必要増加率 と一致す るこ とは極めて稀 である (H.P.Minsky 〔1986〕邦訳第10章)。 とりわけ成熟化 した 経済の下では,私的 ・分権的に決定 された貸出増加率が社会的に要請 されるそれを 上回 る蓋然性が高 く,実物経済のフロー ・ス トックの両面 に対 してイ ンフレ圧力 と して作用する可能性す らある。 もし,過剰な資金供給が実物 フロー経済 において吸 収 されないな らば,余剰資金については,ス トックを対象 とした投機に向かわざる をえない。 しか も貸出を伴 う投機 は,それが持続する限 り必ず しもゼ ロサム ・ゲー ムとはな らないため,投機対象の価格高騰に伴 って貸出残高の累積が進行すること となる。80年代後半 に生 じたいわゆる 「バブル」経済 は, こうしたディレンマの発 現 とみることもで きる。

12)80年代における全国銀行の貸付可能資金の形成メカニズムについてはさ しあた り拙 稿〔1994b〕を,銀行を巡 る貨幣循環 についてはM.Hall〔1992〕および拙稿 〔1994

a〕を参照 されたい。