著者 丸茂 俊彦

雑誌名 社会科学

巻 43

号 2

ページ 27‑46

発行年 2013‑08‑31

権利 同志社大学人文科学研究所

URL http://doi.org/10.14988/pa.2017.0000013242

影の銀行業と資金流動性リスク

丸 茂 俊 彦

本稿の目的は,2007−2009 年の金融危機が起きた主たる原因の一つである「影の銀 行業」が行った資金の流れの特徴を整理した上で,いかに影の銀行が直面する資金流 動性リスクが悪化したのかという問題についてBrunnermeier(2009)が指摘してい る「借換えリスク」,「担保価値割引率リスク」,および「資金回収リスク」の 3 つの観 点から,ミクロ的基礎付けのある理論モデルを用いて考察することである。

本稿の構成は,以下の通りである。第 2 節では,2007-2009 年の金融危機時における 影の銀行業による資金の流れを概観し,レポやABCPなどの担保付き短期債取引にお いて影の銀行業の資金流動性リスクが高まった事実を解説する。第 3 節では,本稿の 第 4 節と第 5 節で用いる経済理論モデルの基本設定について説明する。第 4 節では,影 の銀行業の資金流動性リスクの 2 番目にあたる短期債の「担保価値割引率リスク」に 注目し,丸茂(2011)モデルを用いて,担保付き短期債の担保価値割引率の上昇が影 の銀行業の資金流動性リスクの悪化を招いた結果,ローン担保証券の市場均衡価格が 下落することを示す。第 5 節では,影の銀行業の資金流動性リスクの 1 番目にあたる 担保付き短期債の「借換えリスク」に注目し,丸茂(2012)モデルを用いて,短期債 を購入する資金の貸し手の要求するリスクプレミアムの上昇により影の銀行業の資金 流動性リスクが悪化を招いた結果,担保付き短期債の市場均衡価格が下落することを 示す。第 6 節では,資金回収リスクと資金流動性の問題についての最近の研究成果に ついて概観する。特に,商業銀行で起きる預金取付けと影の銀行業で起きるレポ取付 けの違いについて論じる。最後に,第 7 節で結論を述べる。

1 はじめに

本稿の目的は,2007−2009 年の金融危機が起きた主たる原因の一つである「影の銀行 業」が行った資金の流れの特徴を整理した上で,影の銀行業が直面する資金流動性リス クとしてBrunnermeier(2009)が指摘している「借換えリスク」,「担保価値割引率リス ク」,および「資金回収リスク」の 3 つの観点から,なぜ影の銀行業が直面する資金流動 性リスクが悪化したのかという問題について考察することである。本稿では,筆者が最 近作成した 2 つの経済モデルである丸茂(2011, 2012)を用いて,影の銀行業の資金流動

性リスクの増大が金融市場を不安定化し金融危機を招くメカニズムを明らかにする。

Brunnermeier(2009)は,証券化手法を用いる影の銀行業が資金調達する際に,以下 の 3 つの資金流動性リスクが存在すると述べている。第 1 に,購入した資産を担保にし て頻繁に短期資金の借換え(ロール・オーバー)を行っているが,資金の借換えができ なくなる「借換えリスク」の存在。第 2 に,レポ取引における担保価値割引率(または 証拠金)が上昇することで資金調達コストが上がる「担保価値割引率リスク」(または「証 拠金リスク」とも呼ばれる)の存在。第 3 に,銀行からの預金流出や,投資ファンドか らの資金回収により,資金流動性が不足する「資金回収リスク」(または「償却リスク」

とも呼ばれる)の存在である。

筆者は,最近の研究において,資金流動性や市場流動性などの流動性問題と金融危機 の発生および伝播のメカニズムの関係についてミクロ的基礎付けのある経済理論モデル を用いた分析を行っている。まず,丸茂(2012)では,影の銀行業の資金流動性リスク の 1 番目の「借換えリスク」に注目し,短期債の借換えリスクの上昇が,影の銀行業の 資金流動性を悪化させることで,レポやABCPなどの担保付き短期債の市場価格の下落 を招き,その結果として担保付き短期債市場の市場流動性が低下し,流動性危機が起き ることを示した。さらに,丸茂(2011)では,影の銀行業の資金流動性リスクの 2 番目 の「担保価値割引率リスク」に注目し,影の銀行業がローン担保証券のファンダメンタ ル価値を高めることができるモニタリングを伴うエージェンシー・モデルを用いて,担 保価値割引率の上昇が影の銀行業の資金流動性を悪化させることで,ABSやMBSなど のローン担保証券の市場価格を下落させ,流動性危機が起きることを示した。

本稿では,まず,2007-2009 年の金融危機において重要な役割を果たした影の銀行業の 資金の流れを概観した後に,上記の筆者による 2 つのモデルを用いて,影の銀行業によ るレポやABCPなどの担保付き短期債による資金調達の拡大が資金の貸し手心理を悪化 させ,借換えリスクや担保価値割引リスクの増加に繋がった結果,ABSやMBSなどの ローン担保証券や,レポやABCPなどの担保付き短期債を取引する金融市場の価格を不 安定にした事実を理論モデルにより明らかにする。さらに,MMFや証券レンダーなどの 影の銀行業に対する資金の貸し手によるレポ取付けに関する最近の理論・実証研究の内 容を紹介し,レポ取付けと預金取付けの違いについて論じる。

本稿の構成は,以下の通りである。第 2 節では,2007-2009 年の金融危機時における影 の銀行業による短期資金調達の流れを概観し,レポやABCPなどの担保付き短期債取引 において影の銀行業の資金流動性リスクが高まった事実を解説する。第 3 節では,以下

の第 4 節と第 5 節で用いる経済理論モデルの基本設定について説明する。第 4 節では,影 の銀行業の資金流動性リスクの 2 番目にあたる短期債の「担保価値割引率リスク」に注 目し,丸茂(2011)モデルを用いて,担保付き短期債の担保価値割引率の上昇が影の銀 行業の資金流動性リスクの悪化を招いた結果,ローン担保証券の市場均衡価格が下落す ることを示す。第 5 節では,影の銀行業の資金流動性リスクの 1 番目にあたる担保付き 短期債の「借換えリスク」に注目し,丸茂(2012)モデルを用いて,短期債を購入する 資金の貸し手の要求するリスクプレミアムの上昇により影の銀行業の資金流動性リスク が悪化し,担保付き短期債の市場均衡価格が下落することを示す。第 6 節では,資金回 収リスクと資金流動性の問題についての最近の研究成果について概観し,レポ取付けと 預金取付けの違いを論じる。最後に,第 7 節で結論を述べる。

2 影の銀行業と資金流動性リスク

2007-2009 年に起きた金融危機では証券化商品が重要な役割を果たしたが,この証券化 商品の組成と販売を担った金融機関として,投資銀行,ヘッジファンド,およびABCP 導管体などのSPV(特別目的ビークル)を挙げることができる1)。これらの金融機関の 活動の大部分は商業銀行にとってはオフバランスシート取引が中心であるため,本来商 業銀行に課されるはずの種々の金融規制を受けずに自由に金融活動を行えたことから,

「影の銀行業」と呼ばれている。

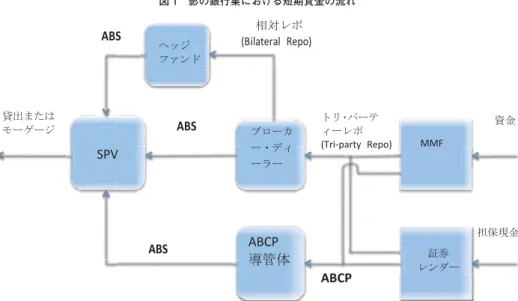

まず,影の銀行業の資金の流れについて概観する。影の銀行業に対する主たる資金提 供者は,商業銀行,投資銀行およびその他金融機関に分けることができる。まず,商業 銀行は,預金者から預金の形で調達した資金の一部を,レポやABCPなどの担保付き短 期債で運用する。次に,投資銀行は,ブローカー・ディーラーの役割を果たし,ABSな どの証券在庫管理のための資金や,顧客(主にヘッジファンドなど)と行うレポ取引に 必要な担保として用いる資金を調達するために,後述するMMFや証券レンダーとの間 でレポ取引を行い短期資金を調達する2)。一方,その他の金融機関は,「マネーマーケッ ト・ミューチュアル・ファンド(MMF)」や「証券レンダー(Security Lender,以下

SL)」がある。MMFでは個人投資家や企業から集めた資金を比較的安全性が高い短期資

産で運用ニーズがある一方で,SLには大口機関投資家や信託銀行などのカストディアン が多く,証券レンダーは自ら保有する証券を証券の借り手に対して一定期間貸付ける代 わりに,証券の借り手から現金担保を差し入れてもらい,そこで調達した資金を用いて

短期かつ安全資産の高い金融商品で運用するニーズがある。MMFやSLの主な資金運用 手段は,ブローカー・ディーラーである投資銀行との間のレポ取引でレポ・レートを稼 ぐか,あるいはABCP導管体が発行するABCPを購入してABCPに付与された金利を 稼ぐかのいずれかである。

次に,投資銀行やABCP導管体は,MMFやSLから調達した短期資金を原資にして SPVが組成したABSやMBSに投資する3)。最後に,特別目的ビークルSPVは,ABS やMBSなどの証券化商品を組成し投資家に販売することで調達した資金を用いて,ロー ンやモーゲージなどの原債権を購入する4)。以上の資金の流れを図示したのが図 1 であ る。

Krishnamurthy, Nagel and Orlov(2012)は,「2007 年の第 2 四半期に,レポ市場に おいて総額 9400 億ドルがMMFとSLにより貸付けられたが,この金額は銀行以外の資 金の貸し手から影の銀行業へ流入した資金のおよそ 2/3 に相当する。」と述べている。つ まり,2007 年の金融危機以前に,レポ市場においてMMFとSLにより短期資金が流入 していた。しかし,2007 年の金融危機以降レポ市場から大規模な資金流出が起きる結果 となり,レポ取付けとも呼べる状態に陥ることになる。Gorton and Metrick(2012b)に よると,2007 年第 2 四半期から 2009 年第 1 四半期までの間,米国の商業銀行と影の銀行 業に対して供与されたネットで見たレポ資金調達額は約 1 兆 3000 億ドル(金融危機前の 総残高の半分以上)減少した事実が報告されている。

図 1 影の銀行業における短期資金の流れ

(出所)Krishnamurthy, Nagel and Orlov(2012)より作成

ABS ࣊ࢵࢪ

ࣇࣥࢻ

┦ᑐ࣏ࣞ

(Bilateral Repo)

㈚ฟࡲࡓࡣ

࣮ࣔࢤ࣮ࢪ

SPV

ABS ࣈ࣮ࣟ࢝

࣮࣭ࢹ

࣮࣮ࣛ

ࢺࣜ㺃ࣃ࣮ࢸ

࣮࣏ࣞ

(Tri-party Repo) MMF

㈨㔠

ABS ABCP

ᑟ⟶య

ABCP

ドๆ

ࣞࣥࢲ࣮

ᢸಖ⌧㔠

3 基本モデル

第 0 期,第 1 期および第 2 期からなる 3 期間モデルを考える。この経済には,リスク 中立的な多数の銀行が存在し,各銀行iは[0, 1]上で連続して分布していると仮定する5)。 第 0 期に,各銀行iのバランスシート上では,資産サイドに 1 つのローン債権,負債サイ ドに 1 つの長期債のみが存在していると仮定する。各銀行が保有するローン債権は,互 いに同じ信用リスクを持ち,額面価値も銀行間同じであるという 2 つの意味において同 質的である。他方,各銀行が資金調達のために発行する長期債の額面価値Bi>0 は銀行 毎に異なると仮定する。モデルの単純化のために,第 0 期の銀行のバランスシート上に はローン以外の債権や長期債以外の負債は存在せず自己資本は 0 であり,長期債の利子 率は 0 であると仮定する。

銀行が保有するローンは,第 0 期に実行された後に第 2 期になるまで完済されないこ とから,長期のローン債権である。上で説明したように,各銀行のローンは同質的なプ ロジェクトに対する貸付けと見なすこともできるが,このプロジェクトが生み出す期待 キャッシュフローは,第 1 期末には確実に 1 となるが,第 2 期には不確実となり,プロ ジェクトが成功すればY>1,失敗すれば 0 になると仮定する。ここで,プロジェクトの 成功確率をp,失敗確率を(1−p)と表す(1>p>0)。

第 1 期末に,銀行はコストC>0 を負担して中間モニタリングを行うかどうかを選択す る。中間モニタリングはプロジェクトの期待現在価値を高める働きがあり,第 2 期のプ ロジェクトの成功確率pは,中間モニタリングを行えば高くなる(pH)が,中間モニタ リングを行わなければ低くなる(pL)と仮定する。ここで,pH>pLと仮定し,中間モニ タリングを行った時と行わなかった時の成功確率の差をΔp≡pH−pL>0 と表す。

さらに,プロジェクトの期待純現在価値は,中間モニタリングを行った場合には第 1 期 の清算価値である 1 よりも大きくなるが,中間モニタリングを行わなかった場合には 1 よ りも小さくなる(pHY>1>pLY)と仮定する。つまり,銀行が長期ローンを第 2 期まで継 続するためには,第 1 期末に中間モニタリングを行う必要がある。仮に銀行が中間モニ タリングを行わなければ,長期ローンは第 1 期末に清算され,清算価値 1 単位の資金し か回収できないことから,長期債の額面価値Biが清算価値である 1 よりも大きい銀行は 債務不履行となる。

第 2 期に,プロジェクトのキャッシュフローが実現し,経済主体間で利得が分配され る。銀行iの利得は,プロジェクトが成功した場合,実現したキャッシュフローYから

長期債の金額Biを返済した残余額Y−Bi>0 となる一方,プロジェクトが失敗した場合,

実現キャッシュフローは 0 となるため銀行iは債務不履行に陥るが,有限責任制より銀行 iの利得は 0 になる。以上,モデルのタイミングを図にしたものが図 2 である。

第 1 期末に,銀行iに中間モニタリングを行うインセンティブを持たせるための誘因両 立条件は,次の(1)式で表される。

pH(Y−Bi)−C侒p(Y−BL i) (1)

(1)式の左辺は銀行が費用Cを負担して中間モニタリングを行った場合の期待利潤を表 し,(1)式の右辺は銀行が中間モニタリングを行わなかった場合の期待利潤を表してい る。(1)式の誘因両立条件が満たされる時にのみ,銀行は中間モニタリングを行う誘因 を持つといえる。ここで,(1)式を変形すると,次の(2)式が得られる。

Bi侑B*≡Y−C

∆p (2)

ここで,銀行の最大借入可能額(debt capacity)をB*≡Y−C/∆pと定義している。(2)式 は,(1)式と同様に,銀行iが中間モニタリングを行う誘因を持つための条件を表してお り,銀行が中間モニタリングを行う誘因を持つためには,各銀行iが発行する長期債の額 面価値Biが最大借入可能額B*以下(Bi≦B*)となる必要があることを意味している6)。

図 2 モデルのタイミング

(出所)丸茂(2011, 2012)より作成

➨0ᮇ ➨1ᮇ ➨2ᮇ

㛫

㛗ᮇ࣮ࣟࣥ 㖟⾜ࡀ୰㛫ࣔࢽࢱࣜࣥࢢ ࣉࣟࢪ࢙ࢡࢺ┈ᐇ⌧

㛗ᮇമ㢠㠃㢠Bi ᭱ධྍ⬟㢠B* 㛗ᮇമ࣭▷ᮇമࡢ㏉῭

ධ㉸㐣㖟⾜(ȡi>ȡ*)

࣭㛗ᮇ࣮ࣟࣥࡢ୍㒊ࡽᢸಖドๆࢆ⤌ᡂ㸦➨4⠇㸧

࣭㛗ᮇമࡢ୍㒊ࢆ▷ᮇമ࡛࠼㸦➨5⠇㸧

(2)式の右辺にある最大借入れ可能額B*の大きさは,モデルの与件(Y, C, ∆p)が変 化すると次のように変化する。すなわち,第 1 にプロジェクトが成功した場合のキャッ シュフロー水準Yが増加するか,第 2 に中間モニタリング・コストCが減少するか,第 3 に∆pが上がる(言い換えると,中間モニタリングを行った場合のプロジェクトの成功 確率pHが上昇するまたは中間モニタリングを行わなかった場合のプロジェクトの成功確 率pLが下落する)かのいずれかが起きても,銀行の最大借入可能額B*が増加するため,

銀行のデフォルトも起きにくくなる。

第 1 期末時点で評価した(第 2 期での)長期債の期待額面金額をρi≡pHBiと定義する と,銀行iが中間モニタリングを行った場合の期待収益は,pHY−ρi−Cと表される。ただ し,銀行の期待収益が非負となることを保証するために,期待額面金額ρiは,下限ρ=0 と上限ρ≡pHY−Cの間に存在すると仮定する(ρ<ρ)。さらに,長期債の期待額面金額ρi

∈[ρ, ρ]は,すべての銀行間で独立かつ同一の確率密度関数g(ρi)および分布関数G(ρi) に従う確率変数であり,この分布の形状はすべての銀行の間で共有知識であると仮定する

7)。

今,第 1 期末に長期債の額面金額がBi≦B*となるすべての銀行に対して中間モニタリ ングを行う誘因を与えることのできる最大借入可能額をρ*≡pHB*と表すと,ρ*は銀行の

「資金流動性」を意味する。長期債の期待額面金額が,最大借入可能額以下(ρi≦ρ*)の

「借入余力のある銀行」は中間モニタリングを行う一方,最大借入可能額よりも大きい(ρi

>ρ*)デット・オーバーハングの状態にある「借入超過銀行」は中間モニタリングを行う 誘因を持たない。そこで,後者の借入超過銀行に中間モニタリングを行う誘因を持たせ るためには,長期債の期待額面金額が最大借入可能額を超過する部分(ρi−ρ*>0)を 0 にする必要がある。

筆者のこれまでの研究では,上記の基本モデルの設定の下,「借入超過銀行」が長期債 の期待額面金額を圧縮するための具体的な手段として,第 1 に,銀行の保有するローン 債権の一部をローン担保証券に組成した後に,それをローン担保証券市場で売却するこ とで資金調達し長期債の一部を償還することで期待額面金額を減らす「アセット・ファ イナンス」のケース(丸茂(2011))と,長期債の期待額面金額を引下げるために長期債 の一部を短期債で借換える「ロールオーバー・ファイナンス」(丸茂(2012))の 2 つの ケースについて分析を行った。そこで,本節以降の第 3 節と第 4 節では,この 2 つのモ デルの概要を解説する。

4 担保価値割引率リスク:丸茂(2011)モデル

第 4 節では,「アセット・ファイナンス」のケースについて考える。影の銀行業の資金 流動性リスクの 2 番目にあたる短期債の「担保価値割引率リスク」に注目し,担保付き 短期債の担保価値割引率が上昇すると,影の銀行業の資金調達コストを上昇させること で資金流動性リスクが悪化することを示すことにする。本節の以下で説明するモデルは,

丸茂(2011)を参考にして,「借入超過銀行」(ρi>ρ*)が借入額を圧縮するために,ロー ン担保証券市場において銀行の保有するローン債権の一部,すなわちβ∈[0, 1]単位の ローン債権を裏付けとしたローン担保証券を組成し,その証券を市場で売却するケース を想定している8)。

まず,第 1 期にローン担保証券市場が開かれ,そこで決まるローン担保証券の市場価 格をqとする。借入超過銀行(ρi>ρ*)は,長期債の一部からローン担保証券を組成し,

この市場で売却することで(ローン担保証券 1 単位あたり)qの資金を得るが,ローン担 保証券を手放すことで(ローン担保証券 1 単位あたり)期待最大借入可能額ρ*を失う機 会費用に直面する。したがって,借入超過にある銀行iは,β単位のローン担保証券を売 却した場合に得られる純収益が不足資金以上になる条件(β≧β≡(ρi−ρ*)(q−ρ/ *))を 満たす最低単位β∈[0, 1]のローン担保証券を売却したいと考える。一方,ローン担保証 券を売却した場合の純収益が不足金額を下回るかぎり((q−ρ*)β<ρi−ρ*),借入超過に ある銀行iはローン担保証券の売却額を増加させる必要があるが,市場価格よりも既存の 長期債の期待額面金額が大きい(q<ρi)銀行は,仮にローン担保証券の全額を売却でき た(β=1)としても不足資金の全額を調達できない(q−ρ*<ρi−ρ*)ために,借換えに 失敗しデフォルトする。銀行がデフォルトした場合,長期債は清算され清算価値は 1 に なる。したがって,借入超過にある銀行iによるローン担保証券の供給関数s(q)は,次i

の(3)式で表される。

s(q)=min i ρi−ρ*

q−ρ* , 1 (3)

他方,ローン担保証券市場におけるローン担保証券の買い手は,余剰資金(ρi≦ρ*)を 持つ「借入れ余力のある銀行」である。借入れ余力のある銀行iは,市場価格qでローン 担保証券をdi単位購入する。ローン担保証券を購入する原資は,既存の長期債の期待額 面金額に応じて決まる余剰資金(ρ*−ρi>0)だけでなく,新規に購入したローン担保証

⎡⎜

⎣

⎤⎜

⎦

券を担保にしてレポ取引により調達した資金も含まれると仮定する。ここで,レポ取引 のおける「担保価値割引率」を 1−γ∈[0, 1]と表すと,借入余力のある銀行は,ローン担 保証券市場で新規に購入する資産 1 単位を担保としてγ単位の資金を調達できる9)。レポ 市場は完全競争的であり,レポ取引における(担保価値割引率以外の)資金調達コスト であるレポ・レートは 0 であると仮定する10)。したがって,借入余力のある銀行iの総資 金流動性制約は,次の(4)式の右辺で表されるように,余剰資金(ρ*−ρi>0)+(1−担 保価値割引率)(γ)×担保資産 1 単位あたりの期待最大借入可能額(ρ*)×資産購入単位

(di)となる。一方,(4)式の左辺は,資産価格(q)×資産購入単位(di)で表される資 産購入額を表している。

qdi=(ρ*−ρi)+γρ*di (4)

(4)式を整理すると,銀行iによるローン担保証券の需要関数は,次の(5)式で表され る11)。

d(q)=i ρ*−ρi

q−γρ* (5)

この経済全体では,各銀行の期待長期債務額ρiは分布関数G(ρ)に従って分布してい るので,個別銀行の資産供給を表す(3)式と資産需要を表す(5)式をすべてのρiにつ いて集計すると,ローン担保証券市場の総供給と総需要が得られる。

まず,ローン担保証券の総供給関数S(q)は,次の(6)式になる。ただし,ρ*とγは モデルのパラメーターである。また,以下の式ではρの添え字iを省略して記述している 点に注意する。

S(q:ρ*, γ)== ρ−ρ*

q−ρ*g(ρ)dρ+ g(ρ)dρ=1− 1

q−ρ* G(ρ)dρ (6)

次に,ローン担保証券の総需要関数D(q)は,次の(7)式になる。

D(q:ρ*, γ)= ρ*−ρ

q−γρ*g(ρ)dρ== 1

q−γρ* G(ρ)dρ (7)

(6)式と(7)式より,ローン担保証券の市場均衡は,次の(8)式で表されるように,

∫

qρ*∫

ρq∫

qρ*∫

ρρ*∫

ρρ*ローン担保証券市場の超過需要関数が 0 となる時に達成される。

ED(q*)= 1

q−γρ* G(ρ)dρ−1+ 1

q−ρ* G(ρ)dρ=0 (8)

(8)式をqについて解くと,ローン担保証券の市場均衡価格q*∈[ρ*, q]は,次の(9)式 になる12)。

q(ρ* *, γ)=ρ*+ G(ρ)dρ+q*−ρ*

q*−γρ* G(ρ)dρ (9)

(9)式において,左辺はローン担保証券を限界的に 1 単位売却することの限界収益を意 味する一方,右辺はローン担保証券を限界的に 1 単位売却することの限界費用を意味し ており,(9)式は,両者が均衡する水準に市場価格が決定することを意味している。

以上,本節で説明したモデルで導出された市場均衡を用いて,モデルの与件である担 保価値割引率(1−γ)が変化した場合について比較静学分析を行った結果,レポ取引にお ける担保価値割引率の上昇は,ローン担保証券市場の市場均衡価格を下落させるという 結論が導かれる13)。この結論は,影の銀行業が,レポやABCPなどの担保付短期債を用 いてローン担保証券を組成販売することで,長期債の一部を借換えるアセット・ファイ ナンスを行う際に,レポ資金の貸し手であるMMFやSLなどの投資家心理が悪化し,短 期債担保に課される割引率が上昇し担保価値割引率リスクが増大すると,影の銀行業の 資金流動性が悪化し,ローン担保証券の市場価格の下落(市場金利の上昇)を招くこと を示唆している。

5 借換えリスク:丸茂(2012)モデル

第 5 節では,「ロールオーバー・ファイナンス」のケースについて考える。影の銀行業 の資金流動性リスクの 1 番目にあたる短期債の「借換えリスク」に注目し,短期債の借 換えリスクの上昇が影の銀行業の資金調達コストを上昇させることで,短期債の資金流 動性が悪化することを示す。

本節の以下の部分では,丸茂(2012)を参考にして,長期債の総保有額を引下げるた めに「借入超過銀行(ρi>ρ*)」が長期債の一部を短期債で借換えるケースについて考察 する。具体的には,借入超過銀行は,長期債の額面価値Bi円の内のα円の部分を短期債

∫

ρρ*∫

qρ*∫

qρ**∫

ρρ*で借換えることで,長期債の期待額面金額が最大化借入可能額を超過する部分(ρi−ρ*> 0)を 0 にしようとする。そのために,第 1 期に銀行間で短期債を売買する市場が開かれ る場合を想定し,その市場において決まる短期債 1 単位あたりの市場価格をrとおく。

まず,短期債市場における債券の売り手は,長期債の期待額面金額が(中間モニタリ ングを行うための誘因両立条件を満たす)最大借入可能額よりも大きい(ρi>ρ*)「借入 超過銀行」である。借入超過にある銀行iに中間モニタリングを行う誘因を持たせるため には,長期債の期待返済額(ρi)を適切な水準(ρ*)まで減らすよう,長期債から短期債 への借換えを行う必要がある。すなわち,借入超過にある銀行iは,短期債を市場価格r でsi単位発行することで新規調達した資金(r×si=α円)を用いて,長期債の一部(Bi

−B*=(ρi−ρ*)/pH>0)を短期債に借換える14)。さらに,借入超過銀行は,短期債 1 単位 あたりεのリスクプレミアムを追加コストとして負担する必要があると仮定し,このリ スクプレミアムは短期債の市場価格よりも小さい(r>ε)と仮定する15)。

銀行iが,長期債の総額Bi円の内のα円について短期債を発行して借換えた場合,仮 に調達金額が必要調達金額に等しくなる(α=(ρi−ρ*)/pH+εsi)ならば,借入超過銀行 は借換えに成功し,債務不履行は起きない。したがって,借入超過にある銀行iの短期債 の供給制約条件は,(10)式で表される。

rsi=ρi−ρ* pH

+εsi (10)

一方,調達金額が必要調達金額を下回るかぎり(α<(ρi−ρ*)/pH+εsi),借入超過にある 銀行iは短期債の発行額αを増加させようとするが,仮にすべての長期債Biを短期債の 発行で借換えた(α=Bi)としても,この最大調達可能額よりも必要調達金額の大きい

(Bi<(ρi−ρ*)/pH+εsi)銀行は,借換えに失敗して債務不履行が起きる。したがって,

借入超過にある銀行iの短期債の個別供給関数s(r)は,(11)式で表される。i

s(r)=max i ρi−ρ*

(r−ε)pH, 0 (11)

ここで,短期債の個別供給関数は債券価格rに関して減少関数になる点に注意する。

次に,短期債市場における債券の買い手は,余剰資金(ρi≦ρ*)を持つ「借入余力のあ る銀行」である。借入余力のある銀行iは,長期債の借入余力部分の金額(Bi−B*=(ρi

−ρ*)/pH>0)を利用して外部の投資家からレポ取引により新規借入を行い,その借入資

⎡⎜

⎣

⎤⎜

⎦

金を用いて短期債を市場価格rでdi単位購入する。借入余力のある銀行が外部投資家と の間でレポ取引を行う際に,自らが購入する短期債を担保として差し出すが,外部投資 家は貸出金 1 単位あたりλ∈(0, 1)の担保価値割引率を課すと仮定する16)。したがって,

個別の借入余力のある銀行iの短期債の需要制約条件は,(12)式で表される。

rdi=(1−λ)(ρ*−ρi)

pH (12)

(12)式を整理すると,借入余力のある銀行iによる短期債の個別需要関数d(r)は,i (13)

式になる。

d(r)=max i (1−λ)(ρ*−ρi)

rpH , 0 (13)

本節のモデルで想定された経済全体では,各銀行が持つ長期債の期待返済額ρi≡pHBi

は分布関数G(ρi)に従って分布しているので,個別銀行の短期債供給を表す(11)式と 短期債需要を表す(13)式をすべての銀行の長期債額ρiについて集計すると,経済全体 における短期債の総供給関数と総需要関数が得られる。

まず,短期債の総供給関数S(r)は,次の(14)式になる。

S(r)= ρi−ρ*

(r−ε)pH

g(ρi)dρi= ρˆi−ρ*

(r−ε)pH

(14)

ただし,(14)式の中にあるρˆは,次の(15)式の右辺のように定義され,(14)式で表さ れる総供給関数が正の値をとることを保証するために,次の(15)式の条件が成立する 必要がある。

ρ*<ˆρ≡ρ− G(ρi)dρi (15)

次に,短期債の総需要関数D(q)は,次の(16)式になる。

D(r)= (1−λ)(ρ*−ρi) rpH

g(ρi)dρi=1−λ rpH

G(ρi)dρi (16)

(14)式と(16)式より,短期債の市場均衡は,上記(15)式の条件が成立する場合,次

⎡⎜

⎣

⎤⎜

⎦

∫

ρρ*∫

ρρ*∫

ρρ*∫

ρρ*の(17)式の短期債市場の超過需要関数ED(r)が 0 となる時に達成される。ここで,r* は短期債の市場均衡価格を表している。

ED(r*)=1−λ r*pH

G(ρi)dρi− ρ−ρˆ *

(r*−ε)pH

=0 (17)

(17)式をr*について解くと,短期債の市場均衡価格r*は,(18)式になる。

r*= ε

1− ρ−ρˆ *

(1−λ)

∫

Gρρ*(ρi)dρi(18)

ただし,(18)式において短期債の市場均衡価格が正となるためには,モデルのパラメー ターが次の(19)式の条件を満たしている必要がある。

0<ˆρ−ρ*<(1−λ) G(ρi)dρi (19)

以上,本節のモデルで導出された市場均衡を用いて,モデルの与件である短期債市場 価格のリスクプレミアムεが変化した場合についての比較静学分析を行った結果,短期 債のリスクプレミアムεが上昇すると,ある条件の下で短期債の市場均衡価格が下落す る(または市場均衡金利は上昇する)という結論が導かれる17)。この結論は,影の銀行 業がレポやABCPなどの担保付短期債で借換えを行う際に,資金の貸し手であるMMF やSLなどの投資家心理が悪化し短期債のリスクプレミアムが上昇すると,借換えリスク が増大することから影の銀行業の資金流動性が悪化し,短期債の市場価格の下落(市場 金利の上昇)を招くことを示唆している。

6 資金回収リスク

本節では,上記の第 5 節と第 6 節では扱わなかった影の銀行業の第 3 の資金流動性リ スクである資金回収リスク(または償却リスク)に関する実証研究と理論研究の内容に ついて概説し,預金取付けとレポ取付けの違いについて論じることにする。最初に,資 金回収リスクに関する実証研究を概観する。

GortonとMetrickは,2007-2009 年の金融危機時のレポ市場について一連の研究論文

∫

ρρ*∫

ρρ*Gorton and Metrick(2010a, 2010b, 2012a, 2012b)の中で詳細な分析を行った結果,商業 銀行において預金引出しが一斉に起きた場合に生じる「預金取付け」と同様に,レポ市 場においても資金の貸し手であるMMFやSLによる資金借換えが起きず,資金回収が一 斉に起きる「レポ取付け」が起きたと主張している。実際,Gorton and Metrick(2012b)

は,2007 年第 2 四半期から 2009 年第 1 四半期までの間,米国の商業銀行と影の銀行業に 対して供与されたネットで見たレポ資金調達額は約 1 兆 3000 億ドル減少しレポ取付けが 起きた事実を報告しているが,このようなレポ取付けが起きた原因として,主に米国以 外の海外金融機関,ヘッジファンド,およびMMFやSLなどの規制のない現金プールか らの資金逃避を指摘している。

このような大規模なレポ取付けが起きた原因の一つに,レポ資金には預金保険などの 政府保証がない点が挙げることができる。預金は商業銀行の主要な資金調達手段である のに対して,レポは影の銀行業の主要な資金調達手段であるが,預金とレポは共に短期 債であるため流動性が高いことから資金の貸し手による資金回収リスクが高いことにな る。しかし,預金には預金保険という形での政府保証があるのに対して,レポには政府 保証がないため,レポ取付けが起きる可能性は預金取付けよりも高いといえる。

Krishnamurthy, Nagel and Orlov(2012)は,MMFと証券レンダーにより影の銀行 業に対して供給されたレポ資金調達(量,担保割引率,担保種類別のレポレート)を計測 している。2007-2009 年の金融危機以前では,レポのほとんどが公債やエージェンシー債 などの政府保証債を担保としていたため,民間資産の資金調達に際してレポはわずかな役 割しか果たしておらず,金融危機の間に民間資産の担保付きレポは収縮したが,その程度 はABCPの収縮ほどは大きくないという事実を報告している。ただし,レポの収縮は全 体としては大きくなかったが,民間資産を担保とする証券に対して大きなエクスポー ジャーを持つ重要なディーラー銀行に悪影響を及ぼし,証券市場に負の連鎖を引き起こし たと考えている。さらに,レポ取引に適用される担保価値割引率の上昇幅は,「MMF対 ディーラー」よりも「ディーラー対ディーラー」や「ディーラー対ヘッジファンド」間の レポ取引においてより大きく上昇したという事実を報告している。これらの事実発見か ら,レポの縮小によりディーラーがより防御的行動を採るようになり,他のディーラーや ヘッジファンドなどの資金の借り手に対する貸出条件を厳しくしたと解釈できることか ら,今回の金融危機では,伝統的な預金者による銀行取付けが起きたのではなく,ディー ラー銀行間の信用収縮が起きたと捉える方が適切であると結論付けている。以上述べたよ うに,Gorton and Metrick(2010a, 2010b, 2012a, 2012b)とKrishnamurthy, Nagel and

Orlov(2012)とでは「レポ取付け」が起きたかどうかに関する主張内容に違いがあるが,

この点に関しては,今後,より詳細なデータ整備が進み,実証研究が行われることが期 待される18)。

次に,資金回収リスクに関する理論モデルについて概観する。まず,影の銀行業では ないが預金を取り扱う商業銀行の資金回収リスクを扱う経済理論モデルの代表として Diamond and Dybvig(1983)をあげることができる。このモデルは複数均衡を持つが,

1 つの均衡において預金者が一斉に預金引出しを選択することから,預金取付けが起きる ことを説明できる。預金者が商業銀行に預金を預ける際には,商業銀行の資産を事実上 担保にしていると考えることができるが,同じ銀行に預金する各預金者はお互いに共通 の銀行資産プールを担保にしているため,「逐次サービス制約」の下では他の預金者より も早く資金を引き出す誘因を持つため預金者間での「協調の失敗」が起きる可能性があ り,この預金取付けはサンスポット均衡として発生することが示される。

Diamond and Dybvig(1983)のモデルは商業銀行における預金取付けをうまく説明で きるモデルであるため数多くのバリエーションが存在するが,本稿で考察するような影 の銀行業の資金回収リスクにそのまま応用することはできない。その理由は,第 1 に,影 の銀行業は預金ではなくレポやABCPなどの担保付き短期債で資金を調達しているた め,資金の貸し手は,預金のように同じ銀行の資産という共通の資金プールを担保にす るのではなく個別資産を担保にしていることから,「逐次サービス制約」が適用できない 点が挙げられる。第 2 に,預金の引出しは任意に行われるが,金融危機などが起きない 通常の時期において銀行は比較的長期にわたり安定的な預金残高を維持することができ る一方で,影の銀行業が資金調達に用いる担保付き短期債の場合には数週間から数ヶ月 という短期間で満期を迎えるため,常に借換えを行う必要がある点である。とりわけ,預 金の場合,預金保険で保護されていることから預金者は情報収集を行う誘因が低く,預 金者は常に情報劣位の状態にあるため情報環境の変化にあまり反応しない一方で,MMF やABCPなどの購入者は元本保証がない点に加えて金融のプロによる運用であるため,

情環境報の変化に敏感に反応するという違いがある点が挙げられる19)。

以下で説明する影の銀行業の資金回収リスクを考察した 2 つのモデルでは,上で述べ たような影の銀行業の資金回収リスクの特徴を考慮したモデルを設定し,モデルの均衡 として「レポ取付け」が起きることを示すことに成功している。例えば,Brunnermeier and Oehmke(2010)は,複数の貸し手から資金を借入れる金融機関による満期構成の選 択を内生的に導出するモデルを構築し,「満期生存競争(maturity rat race)」が起きる

ことを示している。ここで,満期生存競争とは,金融機関に対して資金を貸出す個々の 貸し手が,他の貸し手よりも先に資金を回収し貸出満期を短縮化する誘因を持つことか ら,協調の失敗が起きるために生じる。このモデルは 3 期間モデルで,第 0 期に銀行は プロジェクトに投資し,その成果は第 2 期に実現する。中間期にあたる第 1 期時点で,第 2 期のプロジェクト収益は不確実であるが,第 2 期でのプロジェクトの成功確率と債務不 履行時の資金回収額に関する中間情報を表す公的なシグナルが発生する。このシグナル を観察して,銀行に対してプロジェクト資産を担保に 1 期ごとに満期を迎える短期資金 を貸付けている資金の貸し手が借換えに応じるかどうかを選択する。以上のモデル設定 の下でモデルの均衡を導出し,債務不履行時の回収額よりもむしろ債務不履行確率に関 する中間情報が得られた時に満期生存競争が起こり,その競争の程度は金融危機の間に 最も顕著になることが示される。

その他にも,例えばAcharya, Gale, and Yorulmazer(2011)は,銀行が担保付き短期 債を用いて資金調達可能な借入れ可能額はいくらになるか,という問題についてミクロ 的基礎付けのある経済理論モデルを用いた分析を行っている。このモデルでは,比較的 信用リスクの小さい(有限期間存在する)資産を担保に借入れることができる最大金額 が突然収縮することを示すことができることから,レポ取付けを説明できるモデルでも ある。モデルの概要は以下の通りである。ある銀行が資産を購入するに際して,その資 産の購入資金の全額をその資産を担保にした借入れで調達するケースを考える。ここで の借入れは,レポやABCPなどの担保付き短期債を想定している。担保資産の真の価値 は,満期時点での 2 つの経済状態(好況または不況)に依存し,経済状態が良ければ担 保価値は高くなるが,満期時点になるまで真の担保価値はわからないと仮定している。担 保資産の満期と比べて短期債の満期は短いため繰返し借換えられる必要があるが,毎回,

短期債の借換えが起きる時点で,3 種類の新しい情報(「良いニュース」,「悪いニュース」

または「ニュースなし」)が明らかとなり,そこで得られた新しい情報に依存して満期時 の経済状態に関する予想が推移的に変化する。仮に満期前に満期時の経済状態を完全に 予見することが可能ならば,借入れ能力は担保資産の真の資産価値と等しくなるはずで ある。しかし,実際には,このモデルで想定しているように将来の経済状態を完全に予 見することは不可能なため,借入れ能力は担保資産の真の価値を下回ってしまう。とり わけ,良いニュースの後に悪いニュースが出たというわずかな情報の変化によって,資 金の貸し手心理が悪化し借換えが起きなくなり,最悪の場合には短期債の借入れ能力が 0 となる「市場の凍結(market freeze)」を引き起こすことが示される。

以上で概観したようなレポ取付けの経済理論モデルはまだあまり数が多くないが,最 近新しい研究も進んできており,2007-2009 年の金融危機が起きた原因の一つであるレポ やABCPなどの担保付き短期債に関する経済理論モデルの今後の発展が望まれる。

7 おわりに

本稿では,2007−2009 年の金融危機が起きた主たる原因を探るために「影の銀行業」の 資金調達手段として重要な位置を占めたレポやABCPなどの担保付き短期債が金融市場 の不安定性を増幅させたとの認識の下,Brunnermeier(2009)が指摘している影の銀行 業が直面する 3 つの資金流動性リスクである「借換えリスク」,「担保価値割引率リスク」,

および「資金回収リスク」の観点から,ミクロ的基礎付けのある経済理論モデルを用い た分析を交えて考察した。特に,影の銀行業の資金流動性リスクの 1 番目の「担保価値 割引率リスク」と 2 番目の「借換えリスク」に注目し,筆者が最近発表した 2 つの経済 理論モデルを用いて,2007-2009 年の金融危機時に起きたような担保価値割引率リスクや 借換えリスクなどの資金流動性リスクの増大が,ローン担保証券市場や担保付き短期債 市場などの金融市場において市場価格の暴落を招いたメカニズムを経済理論モデルを用 いて明らかにした。さらに,3 番目の資金回収リスクについては,最近の理論実証研究内 容を簡単に紹介し,預金取付けとレポ取付けの違いについて議論した。

* 本稿は,同志社大学人文科学研究所(第 17 期第 7 研究会『金融危機と実体経済』研究代 表:植田宏文)の研究助成を受けている。ここに記して感謝の意を表する。

注

1 )ABCPは,商業銀行が長期のABS購入を目的として設立した「ABCP導管体(conduit)」

と呼ばれるSPVが発行する担保付きCPである。なお,ABCP導管体に関する解説と分析 については,Acharya, Schnabl and Suarez(2010)が詳しい。

2 )レポ取引とは,一定期間証券を借りる代わりに現金を担保として差し入れ,満期が来れば 借りていた証券を返却する代わりに担保として差し出した現金を回収する取引のことで,

現金担保付き債券貸借取引を意味する。レポの仕組みについて,Adrian, Copeland and Martin(2012)に詳しい説明がある。

3 )Gorton and Metrick(2012b)やKrishnamurthy, Nagel and Orlov(2012)によると,投 資銀行などのブローカー・ディーラーが資金を調達する際のレポ取引は「トリ・パーティー レポ(Tri-party Repo)」方式で行われる一方,ブローカー・ディーラーが資金を運用する

際のレポ取引は「相対レポ(Bilateral Repo)」方式で行われる。前者のトリ・パーティー レポ方式では,保管銀行(カストディアン)が精算銀行となり,資金の貸し手(MMFや SL)側に立って資金の借り手(ブローカー・ディーラー)担保を保護する一方,後者の相 対レポ方式では,資金の貸し手と資金の借り手が精算銀行を介さず,直接取引する相対取 引であるという違いがある。

4 )この他にも,投資銀行がヘッジファンドとの間でレポ取引(ヘッジファンドからABSなど の担保証券を借りる代わりにヘッジファンドに対して現金担保を供給する)を行い,ヘッ ジファンドがそこで調達した資金を用いてABSやMBSを購入するという経路も存在す る。

5 )以下,本文中で「銀行」という用語を用いるが,ここで想定している銀行とは,通常考え られている預金を受け入れる商業銀行ではなく,レポやABCPなどの担保付き短期債を発 行して資金を調達する投資銀行などの「影の銀行業」を営む金融機関を想定している点に 注意する。

6 )(2)式において,Bi=B*ならば,銀行iが中間モニタリングを行うことと行わないことが 無差別になるが,この場合は中間モニタリングを行うと仮定する。

7 )各銀行の長期債務額Biは互いに異なり連続的に分布すると仮定していることから,G(ρi) は経済全体における各銀行の長期債務額の分布と考えることもできる。

8 )丸茂(2011)は,Jensen and Meckling(1976)の「資産代替モラルハザード」が存在す るエージェンシー・モデルを用いたAcharya and Viswanathan(2011)モデルの設定を,

Holmstrom and Tirole(1997)の「モニタリングに関するモラルハザード」が存在するエー

ジェンシー・モデルに拡張している。

9 )レポ取引における担保価値割引率はヘヤーカットと呼ばれる。例えば,資産価値 100 の証 券を担保に 80 の現金を貸し付ける場合,ヘヤーカットは 20%となる。ヘヤーカットは,レ ポ取引におけるマージン(証拠金)と考えることもできる。

10)レポ取引を行う際の貸借レートは「レポ・レート」と呼ばれる。これは,レポ取引におけ る資金調達者(または債券貸出者)の資金調達コストを意味し,レポ・レート=(現金へ の)付利金利−(担保債券の)貸借料率となる。

11)ここで,q>ρ*とγ∈[0, 1]より,q>γρ*が必ず成立することに注意する。

12)ここで,(8)式において内点解が存在すると仮定している。

13)丸茂(2011)ではその他の比較静学分析も行っており,第 1 に,経済におけるレバレッジ 化の進展によりレポ取引における資金の借り手の借入余力が低下することで,ローン担保 証券市場の市場均衡価格が下落する,第 2 に,レポ取引における担保価値割引率の上昇や 経済におけるレバレッジ化の進展によりローン担保証券市場の市場流動性は低下する,と いう結論を導いている。

14)ただし,個別銀行が発行できる短期債の金額の上限は,各銀行がすでに保有する長期債の 金額であるので,銀行iの短期債発行による新規調達額は既存の長期債総額以下(α=rsi侑 Bi)である。

15)通常,債券のリスクプレミアムは債券利子率に上乗せされるため,債券の発行価格はリス クプレミアム分だけディスカウントされることになる。

16)第 3 節のモデルでは担保価値割引率を 1−λとしていたが,第 4 節のモデルでは担保価値割 引率をλで表現している。これはモデル設定における表記上の違いから生じているが意味 は同じである。

17)丸茂(2012)ではその他の比較静学分析も行っており,ある条件の下で,第 1 に,経済に おけるレバレッジ化の進展により短期債の市場均衡価格が下落する,第 2 に,レポ取引に おける担保価値割引率が上昇すると短期債の市場均衡価格が下落する,という結論を導い ている。

18)Adrian, Begalle, Copeland, and Martin(2012)は,レポ市場に関するデータ不備の問題 を指摘している。

19)Gorton and Ordonez(2012)は,担保付き短期債の買い手が,担保資産の価値に関する情 報生産を行わず,担保付き短期債が「情報に反応しない負債」である間は信用が拡張し好 況が続くが,景気がピークに達すると担保価値に関する情報生産を始めるため「情報に反 応する負債」に変わることで,わずかな経済ショックが情報環境の大きな修正を引き起こ すことで金融危機が起きることを説明する経済理論モデルを提示している。

参考文献

Acharya, V., Gale, D. and Yorulmazer, T.(2011)“Rollover Risk and Market Freezes,” Journal of Finance, Vol.66, No.4, pp.1177-1209.

Acharya, V., Schnabl, P. and Suarez, G.(2010)“Securitization without Risk Transfer,” NBER Working Paper,, No.15730.

Acharya, V. and Viswanathan, S.(2011)“Leverage, Moral Hazard and Liquidity,” Journal of Finance, Vol.66, No.1, pp.99-138.

Adrian, T., Begalle, B., Copeland, A. and Martin, A.(2012)“Repo and Securities Lending,”

NBER Working Paper, No.18455.

Brunnermeier, M.(2009)“Deciphering the Liquidity and Credit Crunch 2007-08,” Journal of Economic Perspectives, Vol.23, No.1, pp.77-100.

Brunnermeier, M. and Oehmke, M.(2010)“The Maturity Rat Race,” Journal of Finance, Vol.68, No.2, pp.483-521.

Diamond, D. and Dybvig, P.(1983)“Bank Runs, Deposit Insurance, and Liquidity,” Journal of Political Economy, Vol.91, No.3, pp.401-419.

Gorton, G. and Metrick, A.(2010a)“Haircuts,” Federal Reserve Bank of St.Louis, Review, Vol.92, No.6, pp. 507-519.

Gorton, G. and Metrick, A.(2010b)“Regulating the Shadow Banking System,” Brookings Papers on Economic Activity, Fall, pp.261-312.

Gorton, G. and Metrick, A.(2012a)“Securitized Banking and the Run on Repo,” Journal of

Financial Economics, Vol.104, No.3, pp.425-451.

Gorton, G. and Metrick, A.(2012b)“Who Ran on Repo?,” NBER Working Paper, No.18455.

Gorton, G. and Ordonez, G.(2012)“Collateral Crises,” NBER Working Paper, No.17771.

Holmstrom, B. and Tirole, J.(1997)“Financial Intermediation, Loanable Funds, and the Real Sector,” Quarterly Journal of Economics, Vol.111, No.3, pp.663-691.

Jensen, M. and Meckling, W.(1976)“Theory of the Firm: Managerial Behavior, Agency Costs, and Capital Structure,” Journal of Financial Economics, Vol.3, No.4, pp.305-360.

Krishnamurthy, A., Nagel, S. and Orlov, D.(2012)“Sizing up Repo,” NBER Working Paper, No.18290.

丸茂俊彦(2011)「流動性危機:レバレッジとモニタリング」『国民経済雑誌』(神戸大学経済経 営学会)第 203 巻第 1 号,pp.107−119.

丸茂俊彦(2012)「短期債,借り換えリスクおよび市場流動性」『同志社商学』第 64 巻第 3・4 号,pp.1-12.