欄 唾 開 ( 特 集 )

自治体における政策形成と予算編成の関係変化

ーマニフェストの自治体行政管理への影響

竹 内 直 人

持 要 約 地方交付税および補助金等を中心とする財源の保障により,自治体の予算編成は,そのミクロ 過程である査定を通して国庫財源を利用することに強く誘導される。この誘導を通して,政策形 成はボトム・アップの予算編成と表裏の関係をなしてきた。 2003年の統一地方選に象徴される首 長選挙におけるローカル・マニフェストの導入により, トップ・ダウンの政策形成が求めらるよ うになり,自治体では「政策議論」など,従来の予算編成から独立した政策形成のしくみが始まっ ている。このトップ・ダウンの政策形成を支えるため,r

執政職員jとも呼びえる,政治的にも 行政的にも首長を支える新しい職員類型が生まれており,首長の権力強化に一役かっている。し かし, このトップ・ダウンによる政策形成は,首長にも執政職員にも負担を強いるものであり, その継続性については検討が必要である。地β財政制度を通して,圏が地方を統制し,後見す る基本的な制度において,なぜこのような政策形成と予算編成の分離が可能なのかについては, 国と自治体の関係の核は統制ではなく,国から自治体への執行委任であるという観点から,更に 検討すべき課題である。 キーワード:予算編成と政策形成,財源保障,補助金,ローカル・マニフェスト,執政職員はじめに

スト選挙以前の自治体の予算と政策形成の関係を モデル的に提示する。 本号の特集のテーマは,公共政策における行政 管理と政策の関係について,様々な観点からアプ ロ ー チ す る こ と で あ る 。 筆 者 に 与 え ら れ た 課 題 は,実務を踏まえ予算と政策の関係を考察するこ とにある。 予算は決定された政策を実現するための手段で ある。一方,それは金銭という操作性の高いツー ルを用いることによって,行政の活動(政策の形 成 ・ 実 施 ) を 管 理 す る も っ と も 有 力 な 手 段 で あ る 予算の編成過程においては,歳出(要求) は常に歳入(財源)を上回ろうとするから歳出を 削 減 す る た め 査 定 が 必 要 に な る に こ の た め , あ たかも予算が政策の上位に立ち,政策に優先順位 をつけているという錯覚が生じる。実際には,予 算過程は金銭を基準に様々な手法を駆使して意思 決定を支援するなかで,政策の優先順位が明らか になっていくのである。 これを受けて,本稿は自治体における地方分権 一括法施行以降,特に2

0

0

3

年の統一地方選挙にお けるローカル・マニフェスト(以下特に注意しな い場合「マニフェストJ

と表記する)選挙以降の 政策形成と予算編成の関係の変化を考察する。具 体的には,予算による間接的な政策管理からマニ フェストに基づく,より直接的な政策管理への変 化である。変化を説明するため,まず,マニフエ5

2

自治体においては,予算と政策の関係はもう少 し複雑になる。自治体の予算には固からの移転財 源という意思決定の錯乱要因が存在するからであ る 。 固 か ら 自 治 体 に 交 付 さ れ る [ 補 助 金 や 交 付 金f

さ ら に そ れ ら と 連 動 し た 起 債 の 交 付 税 措 置率等は,それぞれ政策目的を持っており, 自治体 が補助金等を獲得することは,それらに埋め込ま れた国の政策目的に従うことを意味する。自治体 においては,予算編成と政策形成は困からの補助 金等を通して融合している。 地}j分権改革の中で, この自治体の予算編成と 政策形成の融合関係を維持しながらも,実質的に 少しずつ分離へ向かう変化が生じている。この変 化は,自治体における政策決定が固から相対的に 独立することを意味するが,具体的には

2

つの要 因が考えられる。 一つは自治体における首長(特に知事)権力の 強化である。それは自治体における政策形成の トップ・ダウン化という形で表れており,マニ フェストがそれを支えている。 もう一つは国の統制力の減退である。白治体が 自立を求めても,国の制度(運用)が認めなけれ ば実現は難しい。機関委任事務の廃止は首長の強 化につながるが,三位一体改革における補助金改 革や包括的な交付金4の導入は,自治体の政策形 成に大きな影響力を及ぼしてきた補助金等の拘束 力を弱くする。 機関委任事務の廃止というベースに,マニフエ ストと補助金等の拘束力低下という2

つの要因 政治的要因と行政的要因ーが加わって, 自治体の 意思決定は国・地方を包括する意思決定から,シ ステムとして徐々に独立を強めている。 村松岐夫による「垂直的行政統制モデルj に対 する「相互依存モデルドによって,政策選択に おける自治体の政治的活力が明らかにされた。本 稿の問題意識は,上記2

つの要因によって,現段 階の自治体の政策決定は政治的活力を超えて, 日 常的な政策形成のレベルにおいても自立性を強め ているのではないかという l.~にある。 本稿ではこの2

要因のうち,紙幅の関係から, マニフェストの登場が自治体の予算編成とそれを 取り巻くシステムにどのような変化をもたらした かについて考察を行う。論証のデータを補強する ため,福井県を例にとり自治体の政治および権限 構造の変化を示すが,それは福井県がマニフヱス トを中心に組織権限改革,予算システム改革,議 会との関係の再構成などボトム・アップからトッ プ-ダウン型へのトータルな改革が行われたこと に加え,筆者が参与観察を通してそのメリット, 特集:公共政策と行政管理 政策論と管理論の交錯 デメリットを経験してきたことによる。 1節と 2節では議論の前提作業として,まず自 治体の予算編成の特徴を見ていく。 1.自治体予算編成の特徴と政策形成 1. 1 自治体における予算編成の特徴 自治体の予算編成には3

つの特徴がある。第l

に,議会に対して首長の予算編成権の独立性・統 イ生が制度的に保障されていること。第2

に,地 方交付税と地方債を核とする地方財政制度によっ て,通常は財政破綻しないしくみになっている6 こと。第3に,第 2の点と表裏であるが,歳入に 固からの移転財源が存在し,それが政策形成に強 く影響することである。 1970年代以降のアメリカにおいて,インクリメ ンタリズム理論や従来のミクロ予算理論に対して マクロ予算理論が現れた¥この理論の背景や意 味については,予算理論におけるミクロからマク ロへの転換として,わが国でも紹介されているヘ マクロ予算編成とは,個別の事業の査定とは切 り離された「歳出,歳入や赤字総額,予算のシェ アがしばしばトップ-ダウンで行われるハイレベ ルの決定9J

であり,個々の事業はその枠内でミ クロの編成の対象となる。 ごく大雑把に言えば, このようなミクロからマ クロへの予算理論の変化は,財政赤字が増大した アメリカにおいて,従来のように一つひとつの事 業に着目し査定を行う手法では健全な予算が組め なくなったことに対応している100 巨額の財政赤字を抱えるわが国の国家予算の編 成プロセスを理解するに当たっては,マクロ理論 は一定の合理性がある。しかし,上に述べた特徴, 特に第2,第 3の条件の下に置かれる自治体の予 算編成理論の出発点としては,現在でもなお個々 の事業を査定し,歳出総額を歳入総額にすり合わ せていくミクロの予算編成の視点が有効である11。 図表lは, 1998年度から 2016年度の固と自治 体の長期債務の状況を示したものである。国の長 期債務の対 GDP比が約20年間でおよそ 3倍に増 嵩しているのに対し,自治体では40%でほぼ変化竹内.自治体における政策形成と予算編成の関係変化ーマニフェス卜の自治体行政管理への影響ー がない。自治体財政は地方交付税を中核とし,交 付税と連動したきめ細かな起債や各種の補助金・ 交付金などの移転財源制度からなる地方財政制度 によって守られているのである。 このような環境の下にある自治体の予算編成 は,できるだけ国からの財源(補助金等や交付税 措置付きの起債など)を活用するようにあらかじ め方向づけられる。ところで,補助金等が地方財 政の歳入に占める割合は約

15%

(約1

3

兆円)に過 ぎない。決して小さな額ではないが, この15%

が どのように自治体の政策に大きな影響を及ぼして きたのか。以下この点を確認していく。 1.2

財源保障とミクロ予算編成 自治体の予算には歳入に対して国の保障があ る。地方財政計画を通して自治体全体の収支バ ランスが図られ,不足額は地方交付税によって 補てんされる。個々の自治体においては,基準財 政収入額と基準財政支出額のかい離に対して個別 に地方交付税が分配される。自治体は地方財政計 画を参考にしながら適正な財政運営12を行ってい れば,大幅な財政赤字に継続的に苦しむことはな い。財政は余裕があるとは言えないが,個々の事 業を精査していけば,積み上げ額はマクロ総額に 近づくようになっている。それでも残る不足額に は,例外的な地方債13も用意されており,その性 質に応じて償還に交付税の支援がある。自治体財 政においては,歳入と歳出のかい離は基本的には 解消可能な程度にコントロールされており,ミク ロの予算編成が機能する余地が大きい。 一般的にミクロの予算編成が機能を発揮するの は,歳入と歳出が概ね釣り合っており,財源不足 額が大きくないときである。ミクロの予算編成の 本質とされるインクリメンタリズムの理論と財政 部局の査定権力は,逆説的であるが歳入・歳出の かい離があまり大きくない場合において効果を発 する。以下の事例はこの事情をよく示している。 自治体の2

0

0

4

年度当初予算編成は,最終局面 で固から地方交付税の大幅削減が示された(小 泉ショック )02

0

0

3

年度に約2

4

兆円あった交付税 (臨時財政対策債を含む地方財政計画ベース)は,2

0

0

4

年 度 に は2

1

兆円となり,2

0

0

7

年 度 に は1

8

兆 円を下回った。図表2

が示すように,2

0

0

4

年度か ら2

0

0

7

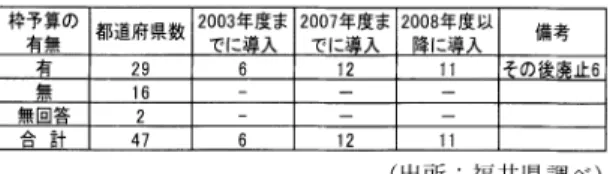

年度の地方財政の冬の時代に,自治体では 財政部局が査定権を一部放棄して財源を事業部局 に一括配分する「枠配分I

予算が広がっている。 枠配分予算の機能は,交付税の削減による大幅 な一般財源の不足に対応するため,財政部局が事 業部局に経費を配分し,その範囲で部局の責任に おいて予算を組むことを求めるしくみである。 図表1 固と地方の長期債務 普遍濁聾 麟 部 都 一 機4

5

7

( 448) 546{

5

4

1

l

m m 恥 一 一 向 繍 附 一 偽 録GOPlと ( 171~) 溺 紙 一 一 間 f6t~ 山川市一鰍 714 (46) 812 ‘ 、 J ぬ u n v n ぬ u v 匂 S E ' e r -18~ (181〉事 196も 201~ 〈1鱗)I

(

1銑 )I

(19~)I

(19船I

19ぬ} 資料出所:総務省(平成29年版地方財政白書)図表2 都道府県における枠配分予算の導入 (出所:福井県調べ) より細かく分析すると.枠配分は政策推進/歳 出抑制軸と分権(原課主導)/集権(企画課等主 導)軸によって.①政策推進集権型,②歳出抑制 集権型,③歳出抑制分権型,④政策推進分権型の

4

つのタイプに分けることができる。2

0

0

3

年 度 までに導入した5

自治体142

0

0

4

年度から2

0

0

7

年 度に導入した1

2

のうち5

自治体,計1

0

自治体が歳 出抑制分権型(③)である。2

0

0

4

年度以降の7

白 治体は政策推進型(①及び④)であるのは,2

0

0

4

年度が2

0

0

3

年のマニフェスト選挙(統一地方選) で当選した知事の初めての当初予算編成年度であ り,マニフェスト実現のための政策推進財源を確 保するという予算が広がった影響と思われる。 回答を得た全自治体において歳出抑制集権型の 枠予算は見当たらないのは当然である。歳出抑制 集権型の枠予算は即ち財政課による予算査定であ る。また,導入後,枠予算を廃止している6

自治 体 の 廃 止 年 度 が2

0

0

6

年度,2

0

0

7

年度,2

0

0

8

年 度(

2

件),2

0

1

1

年度,2

0

1

5

年 度 で あ る こ と は , 枠 予算が A般財源不足に対する対応であったことを 特集・公共政策と行政管理一政策論と管理論の交錯 示している。 なお,2

0

0

8

年度以降の枠予算については,東日 本大震災からの復興予算および地方創生交付金の 受け皿としての予算が含まれている。国の財源措 置が先行する政策推進型の枠予算である。2

.

自 治 体 に お け る 予 算 の 全 体 像2.1

自治体予算の実態 以上のような特性を持つ自治体予算の現状はど の よ う な も の か 。 近 年 の 福 井 県 の 予 算 を 例 に と り,その概要を示すと〔図表4

J

のようになる。 年 間 の 総 予 算 額 は 約4

,9

0

0

億円である。そのう ち,職員給与費や公債費,扶助費など,ほぽ固定 的な経費がおよそ3

,40

0

億円(約70%)

ある。また, 支出額の大きい公共事業(国直轄事業負担金を含 む)の9

割以H

ま継続事業や維持修繕費に充てら れている。 政 策 的 経 費 と 呼 べ る も の は 約8

0

0

億円あるが, 大半は様々な業界や地域団体などの利益と結びつ いた継続事業である。これらの継続事業を廃止, 見直しするためには大きな政治的変化が必要とな り「平時」の見直しは困難である。 図表3:枠配分予算の類型 集 権 ① 政 策 推 進 集 権 型 (企画課主導) 歳 出│

政 策 抑 制│

推 進 ③ 歳 出 抑 制 │ ④ 政 策 推 進 分 権 型 │ 分 権 型 分 権竹内:自治体における政策形成と予算編成の関係変化ーマニフェス卜の自治体行政管理への影響ー 結局,毎年度知事が新しい政策として特色を出 せる予算額は

4

,9

0

0

億円のうち,政策的な経続事 業8

0

0

億円を別とすれば,3

5

"

-

'

5

0

億円程度に過ぎ ない。この額が既存事業のスクラップやシーリン グ,査定を通して生み出されるのである。福井県 知事のマニフェストには,4

年間で1

5

0

億円"

-

'

2

0

0

億円の財源を生み出し,新政策を推進するとの記 載がある15が,まさにこのような状況を踏まえた ものである。 図表5

は,①,②の経費のうちシーリングの対 象となる経費の額を示したものである。標準経 費,標準外経費は経常的経費を政策的な色彩の強 さによって細分類したもので(事務的経費, 一般 行政経費など自治体により様々な呼び方がある), 元来はシーリングの率に差を設けるために導入さ れた区分である。 庁舎の維持費や清掃委託費等は何年もシーリン グが続くとさすがに切り込むことは非現実的とな り,シーリシグの対象となる経費は全体の5%

程 度にとどまっている。政策的経費についても同様 であり,シーリングの対象経費は4

割に満たな い。シーリングの対象経費に対して仮に10%

の削 減を行づても,生み出される財源は3

0

億円程度 となる。公共事業については地方財政計画の投資 的経費の伸び率を基準とするが,知事選の年など は,どのくらい上乗せするかということが考慮事 項になる。 福井県では, この額に事業のスクラップやアウ トソーシングなどの手法により財源を積み上げ, さらに査定を行い,伺とか4

0

億円程度の新規政策 財源を生み出しているというのが現状である。多 少の違いはあろうが,自治体予算の実態は概ねこ のようなものであろう。 このようにゆとりの乏しい自治体予算である が, →方で部分的シーリングと個別事業の査定と いうインクリメンタルな努力によって,現在は多 くの自治体の財政の帳尻は何とかあっているので ある。固からもたらされる補助金等は,性質上, 図表4:福井県の予算構造(概念図)福井県の予算の構造(概念図)

特集・公共政策と行政管理一政策論と管理論の交錯ー 図表5:シーリング対象経費 経常経費 (700億円の内訳) 標準経費 24億円(シーリング対象経費 0)

I

図r,

r① 標準外経費 676億円(シーリング対象経費 33億円)J

政策的経費 800億円(シーリング対象経費 300億円) 凶巾② 合 計 1,500億円(シーリング対象経費 333億円) *シーリングを企 10%とすると生み出せる財源は約33億円となるc *投資的経費(公共事業)のシーリングは地方財政計画を参考 政策的な色彩の強いこの8

0

0

億円,とりわけ新規 事業の原資となる4

0

億円の部分に働き,大きな政 策誘導効果を発揮する。 次節では自治体における予算編成の手法を国の 移転財源との関係でさらに詳細に見ていく。 2.2 自治体の予算編成と財源フレーム 上記のような構造を持つ自治体予算について, 予算編成の基本的な手順を述べておこう。予算編 成はまず,予算の財源フレームづくりから始まる。 自治体の歳入科目は国と比較すると多様であ る 。 地 方 税 , 地 方 交 付 税 に 加 え 地 方 譲 与 税 各 種の利用料や手数料などがある。さらに,各省庁 から縦割りの多様な国庫補助金,交付金が加わる。 特定財源である補助金,交付金は程度の差こそ あるが,いずれも特定の目的や事業を推進するた めの固から交付される財源である。自治体はこれ らの財源については,歳入と歳出を一体のものと して処理しなければならない。補助金の計上につ いては,それを受ける歳出事業が実施可能である との見込みがなければ歳入計上できない。ここに 同とは違う自治体の予算管理の複雑さがある。 このような複雑な歳入条件のもとで予算を管理 するため,自治体予算は,通常,補助金等の歳入 歳出連動財源を一旦は無視し,経常一般財源ベー スに着目する。つまり,歳入面ではまず,地方税 や譲与税,地方交付税等,経常的に見込まれるム 般財源の総額を見積もり, この額をもって歳出を 管理するのである。このフレームを手元に,歳出 である人件費や扶助費,単独公共事業など一般財 源だけの事業を積み上げ,そこに各事業部局から 提出された国庫補助事業に対する一般財源所要額 (いわゆる補助裏)を積み上げる。そして両者を 比較し,不足額に対する対策を考えるという論理 的な手順を採る。 この基本的なフレームをモデル的に示したもの が図表6である。これは,予算査定の開始に当 たって各部局の要求を積み ~.fJて作成されるもの であり,査定が進むにつれて数値は正確になって いく。このフレームが予算編成および予算査定の 導きの糸となる。 まず,歳入,歳出とも移転財源を除き一般財 源ベースで整理される。福井県の予算規模は約4

,9

0

0

億円であるが,そのうち一般財源歳入には, 地五税,地方交付税の他,臨時財政対策債(将来 地方交付税によって補てんされるため)が計上 されている。歳入の合計は一般財源ベースで約3

.

0

8

4

億円である。 これに対して,一般財源歳出の合計は約3

,1

4

1

億円であり,査定開始の段階(各部局の要求の段 階)で約5

6

億円の財源不足が生じていることが分 かる。この5

6

億円を査定による事業費の精査や財 政調整基金などの取り崩し,場合によっては退職 手当債など特殊な起債の発行によって埋めていく のである。 呉体的には,たとえば査定の開始に当たり,財 政課長や査定の総括担当から,来年度は今年度よ りも財源不足額が大きいから,そのつもりで厳し く査定すること, 目安は00

億円とする,などの 方針が伝えられる。また,査定の中で事業に充当 できる補助金等を積極的に取り込むように伝えら れる。フレームは補正予算等を経て修正され,年 度末の段階で決算が概ね確定し余剰が生じた場合 には,基金の取り崩しの中止や地方債の前倒し償 還などが検討される。 ポイントは,歳出に国庫補助金が含まれていな いことである。裏を返せば,一般財源を使わない 事業,つまり全額国庫補助金や委託費で行われる 事業は,このフレームの外にあり予算査定担当者 の考慮に入ってこない。竹内:自治体における政策形成と予算編成の関係変化ーマニフェス卜の自治体行政管理への影響ー 図表6:財源フレーム

樹 海 針 感 〈 糠 念 磁 〉

t.

入1 {単滋 ili湾問} 1& 分 県込書轟 醤初 8舟織正 官軍事豊 富民君臨海 今日・ ・.".,・ ...詫 i ・… 1竺 13当日…一一 .1~:~.l.“.."..町村 .."...・日ーi

…・…一……L

…………1ね やγ今ー…秀一平ーや一芳一平…竺..1...巴 21竺3

1

.

.

.

.

.

.

.

・ … 今 一 …L

…………一1

・……頃…“y g ーし宇仁丘町吟…竺…税…L

…… 15Jj対日……一一.L…"一……J

…ーマーー……… .1...……ーだ丹 終 IL

.

.

..,.竺,潟.決.交.“竺H.. 竺 L... 守夕立川ゐ… .2l;_~1・ h ・ 書 量 I :獄

!

饗

lf 竺一竺一竺ーや…l

.

.

.

.

… … 129竹一…ー!間一一一一一一i

… … e…L

………竺 i聾 i 草草!交 j精 機 交 付 税 I 3彼 持I 2綴開I I I I 哲明 持 費 量 時 棋 聖 主 持 機 嫌 I 24田容! 路.8701 1加。I I I 務: ;一一一一一ー一-

p

-

w

p

e - - u 一一j宇 佐 …一.~5~.41~L ー一一一一黒字やL 一一一一…ぃ .1.... … いい.1....1<...竺.竺日竺刊烹,竺,主...1....一……...~l...い い.竺込‘・....ー'“....1...‘今日夕吻ベ…・6日付…・……E・・...ま

L

.

.I号、... 努 ‘ a竺.1...…聖子子1

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

:

照j … ?守男る 必 a ーペ ー … ~... 鍛 量 オ 灘 ...竺さ鳩山手勾竺ョ 111 11 守一一三!明1..一一一..'(Xi1)L

守白守一一々守..1"...… …,..ゐ... 一一ム1-... 4 伝批…急針お吟会点ぷ5

… 守………,一……白守 ,い命……v ‘ 守‘“一…弘Tγr守 務州曹兇鵬込線 (-叩般糊獄灘総)泌ま2. I 3制1性4州卸加叫?オI 3刊川111ゆ怠脚滞I 6栂叩11 I I ω蹴矧j [If.+~<

a

金微量植し)] 襲警i総理襲"Fi重鎮 命 5.614 2M3憾 。z主 A1U29 義金殿艦購鎖 鍛総書韓鐙.壷 21却2 25.436 101 64.241 機嫌饗型聖書庫壷2.3

査定担当者の行動準則と政策形成 この財源フレームは, 自治体の査定担当者の次 のような行動準則となって現れる。 ①まず,全額国庫(補助率100%や委託)の事業 については,ほとんど査定は行われない。ポイ ントは,将来国庫が切れたときに A般財源に負 担をかけるかどうかである。国庫がなくなれば 事業はスクラップ,というような約束が行われ ることになる16(実現されないことも多いが)。 ②自治体の一般財源だけで実施される「単独事 業」は,一転して厳しい査定の対象となる。 ③①,②のコロラリーとして,単独事業に国庫財 源を充てること(1国庫取込み」などと言われ る)が強く求められる。一般財源の節約につな がるからである。自治体の予算査定の機能の一 つに国庫取込みがある。国庫取込みを上手く行 う事業担当者や査定担当者は「有能jであると 評価され,それに成功したとき査定担当者は大 きな満足を感じる。 ④さらに,査定担当者には国庫取込みを行うため. 要求事業を国庫対象事業に合致するよう「修正J

しようとする誘因が生じる。事業主体,補助対 象活動内容などに少しずつ修正が加えられ, 事業目的が当初とずれていくことが起こる。 ③,④により,政策実現の手段であるはずの予 算が知らず知らずのうちに政策を歪め,角を矯め て牛を殺すことが起こることになる。財政部局は 意識せずに,もしくは「よりよい政策」を目指し ながら,地域のニーズや実情から離れ,省庁の意 図に沿った政策形成を進める役割を担うことにな る。首長の意向には最大の敬意が払われるが, し ばしば国の補助金交付要綱に合致するように修正 が加えられ,事業趣旨が変化し,似て非なる事業 になることも少なくない17。 財源フレームに基づく財源対策の手順は以下の ようなものである。まず補助金等の活用を考え, また交付税措置率が高い起債発行を検討し一般財 特集:公共政策と行政管理一政策論と管理論の交錯ー 源所要額を抑える。それでも歳入が足りない場合 に,財政調整基金の取り崩しで歳入歳出の帳尻を 合わせることが検討される。 予算査定とはこの不足額を圧縮するための手法 である。実務上はあらかじめマイナス・シーリン グを設定し査定の負担を軽減し,その後個別事業 の査定によって微調整するという手順となる。 このような査定担当者の行動を通して, 自治体 の政策形成は国の補助金等によって強い影響を受 けるのである180 予算編成と政策形成の融合とで も呼びうるシステムが成り立っている。2.4

予算査定のプロセス ここで,予算査定(編成)の進み方について述 べる。図表7

がそのプロセスをまとめたもので ある。現在の予算査定ではあらかじめ予算要求 枠(シーリング)が決められているから,財政部 局への要求提出の段階ですでに部局内の査定があ り,予算編成は以下のようになる。 まず,事業課の担当者から課の予算担当者,課 長へと要求が上げられ課の予算(原案)が作られ る。課の原案は筆頭課(主管課)の予算担当の下 で査定・調整のうえ部の予算が作られ,財政部局 に送られる。 予算査定はまず財政部局の担当者の査定から始 まる。各部を担当する主計員 (40歳前後の主任ク ラス)が担当部局のすべての事業を要求原課の予 算担当者からヒアリングを行う19。前年度からの 継続事業でサンセット(3~5

年の見直し期限) や見直し対象に指定されていない事業等について は,担当者が計上する。サンセット事業や政策的 な新規事業については,担当の段階で一旦は切ら れ,査定案20が付けられて課長査定に目される。 例えば下のようになる。 図表7 予算編成プロセス 第1

段階 係=争予算担当=争課長ヒアリング(課予算の決定) 第2

段階 今主管課調整=宇部長ヒアリング(部予算の決定) 第3段階 =字財政課担当査定=壇盟珪室主(各課・各部との調整) 第4段 階 キ 総 務 部 長 査 定 ( 復 活 ) (議会報告・調整) 最 終 段 階 キ 知 事 査 定 ( 復 活 )5

9

竹内:自治体における政策形成と予算編成の関係変化ーマニフェストの自治体行政管理への影響

1

.

9

8

8

千円 ← こ れ が 査 定 案 と呼ばれる 予算要求額 2,6-34下円 ← 要 求 を い っ た ん 「 切 っ てJ

査定案を作る 課長査定は,課長,課長代理,課長補佐等(以 下「課長等j という)のとりまとめ職に対して各 部局の査定担当者が順に説明を行う合議の場であ る。担当者はまず, 自分の責任で予算計kした事 業について説明し,了解を得なければならない。 次 に 一 旦 切 っ た 事 業 に つ い て , 計 上 す る の か,また計上するとしていくらで計上するかを決 める。この段階ではよく言われるように,攻守が 交替し,担当者は課長に対して自らの査定案に基 づき要求を行うことになる。いわば原課の代理人 としてふるまうのである210 担当者は担当の部局についてのみ説明を行う が,課長等はすべての担当から政策的に重要な 全事業について説明を聞く。彼らの大きな役割 は,すべての事業を聞く中で同様に扱う必要があ る事業や相互に関連する事業が現れた場合に,査 定の場に関係の担当者を参加させ,査定の公平を 確保することにある。同じ性質の補助金は同じ補 助率になっているか,査定の単価は同じかなどが チェックされる。これによってベストプラクティ スが共有されると同時に,事業原課からの不公平 であるという不満を防ぐのである。 課長査定までは政策の議論も活発に行われるが, 外見上は純粋な政策判断ではなく,このような比 較を通したベストプラクティスを基準にする金額 の精査の形をとることが多い。これによって査定 の(外見的な)技術的客観性が担保され,見解の 違いによる「押し問答J

が回避される。これらは 過去何年にもわたって記録され,一種のノウハウ を形成している220 これを通して新参の担当者で も比較的短期に査定に習熟することが可能となる。 時間は限られている。いたずらに政策論を戦わせ, 議論を紛糾させる担当者はセンスがないと言われ る。政策の方向性を見極め,客観的な技術論や過 去の約束に依拠し,議論をスピーデ、イーに整理し ていくのがセンスのいい査定ということになる。 課長査定に上がった予算のうち 1~2 割程度は, 課長で計上されずに総務部長査定に上げられる。 それらは金額も大きな政策的な新規事業である。 何を総務部長査定,その後の知事査定に上げるか を決めることは,課長査定の重要な役割である。7

5

,9

9

1

千 円 ← 課 長 査 定 案 (一旦切って 部長復活へ) 拝五計千円 ← 担当査定案 予 算 要 求 額 邦 造 船 千 丹 ← 要求額 総務部長査定は,課長で切られた予算を戻すと いう趣旨で部長復活と呼ばれる。国の復活折衝に 当たるプロセスである。この段階になると一つひ とつの事業の額も大きくなり,担当者は原課の代 理人という役割に加え,事業の問題点や関係団体, 業界等の雰囲気を伝えるという役割が加わる。総 務部長査定では,事業の背景等について担当部長 の意向が確認され,計上を行うか知事復活23の場 に上げるかの最終決定を行うことになる。 ミクロの予算編成は,限定合理性に基づくイン クリメンタルな過程であると言われる。その通り なのであるが,ミクロの予算編成の特色はむし ろ,事業や施策の内容に応じて判断の階層を割り 振り,限定合理性を乗り越える組織的工夫をして いるところにある。単純で変化がない事業は下位 の職位に,部分的に見直しが必要な施策は中位の 職位に,政治的に高度な判断を要する政策は上位 (知事・副知事)に割り振る。個々の担当は, 自 らの職責において判断できるもののみを判断し, それ以外は順次上位に上げていく。予算査定は個 人の判断であると同時に,組織的に構造化されて いる2

1

組織全体としてインクリメンタルな判断 が行われるのである。以上のような予算編成のし くみを「旧モデル」と呼ぶとすると, この旧モデ ルはマニフヱストの登場によって,どのように変 化したか。次節以降でこれを見ていく。3

.

自 治 体 行 政 の 環 境 変 化3.1

マニフェストと政策議論 地方分権改革以降,自治体における上記のような予算と政策の融合システムに変化が生じてい る。自治体で起こっている変化を見てみよう。 地方分権の制度改革

(

2

0

0

0

年)及びマニフェス ト選挙(

2

0

0

3

年)以降,都道府県では予算編成に 先立ち,知事と幹部職員が政策課題を議論し,そ の方向性を確認するプロセスの導入が広がってい る。 たとえば福井県では,マニフエスト選挙後の2

0

0

3

年度6

月補正予算から「政策議論jが本格的 に始まった。「政策議論jとは,予算編成に先立 ち知事と部局長がマニフェスト「福井元気宣言」 に掲げられた政策の実現方法と優先順位を議論す る場である。その議論で予算の }j向と政策の「日3d

が決まるのである。上述のように,福井県の 予算における純粋に政策的な予算額は,毎年概ね5

0

億円程度である。マニフェストには新規政策財 源として4

年間で2

0

0

億円と記載されており,両 者は一致している。つまり,新規事業はほぼすべ てマニフェストの実現に充てられることになる。 この5

0

億円の事業群が,マニフェスト実現政策と して積極的にメデ、ィアや議会に説明される。 産業分野を例に,具体的なプロセスを述べる。2

0

0

3

年の統一地方選挙の時期の我が国の経済・雇 用状況は悪く,地域経済の活性化と雇用の安定が 最大の争点であった。西川候補(現知事)のマニ フェストには,経済社会活性化戦略会議の設置,1

5

.

0

0

0

人の雇用創出,東アジアマーケット開拓戦 略の策定,行財政改革プランの策定などが掲げら れていた。当選後,知事は速やかに様々な会議を 立ち上げ25 各戦略の策定に着手した。既存の総 合計画を棚上げにし,マニフェストに基づき個別 の具体的実行計画を策定する手法が採られた。こ れらの計画はマニフエストの定義に従い,従来の 計画とは異なり.実施すべきプロジェクトと達成 日標が具体的に記載されていた。 プランに記載されたプロジヱクトは,政策議論 の中でさらに練り上げられた。各種のプランと政 策議論において示された知事の指示に基づいて, その後予算となっていった。知事は,マニフェス ト一個別の政策実施プラン 予算という形でトッ プ・ダウンの政策を実現していった。 名称はさまざまであるが,他の自治体において も予算編成とは別に知事の意向を確認する「政策 議論J

が導入されている。図表8は全国の状況を 特集 公共政策と行政管理一政策論と管理論の交錯 まとめたものである。 図表8 予算編成に先立つ知事・副知事等との政策議 論の導入 回答があった4

5

の道県のうち4

0

道県は予算編 成とは別に政策議論のしくみを持っている。4

0

のうち3

2

は企画課が所管.8

は財政課が所管であ る。名称、は主要事業協議,重要事業ヒアリング, 県政推進指針政策レヴ、ユーなど様々であるが,趣 旨は翌年度予算に向けた知事と部局長の協議及び 知事の意向確認である。 導入の時期は,時期不明の5

自治体を除くと, マニフヱスト選挙が広く行われた2

0

0

3

年度までは3

自治体である。その後2

0

0

6

年度までに6

自治体,2

0

1

0

年度までには2

2

自治体と大きく増加している。2

0

1

5

年3

月末現在.4

7

都道府県知事のうち3

5

人がマニフェストを持っているが,この数は2

0

0

7

年3

月末には2

2

人であった。知事選においては, この1

0

年でマニフェストは標準装備になった。 「政策議論J

は財源が限られる中で政策の方向性 を確認し,マニフェストを効果的に実現するため のトップ・ダウンの会手法である。3

.

2

福井県の事例 ここで福井県のマニフェスト推進体制を紹介す る。まず,政策議論を支える新たな組織として新 知事当選後に政策推進課が新設された。事務分掌 の第一は「知事が指定した事項にかかる政策の形 成に関すること26J

であるが,これはマニフェス ト政策の実現を意味している。これを受け,政策 推進課は政策議論を主宰することとなった。査定 権限は財政課(財務企画課に改称)に残るが,重 要政策は政策議論で決まり,財政課の役割は,政 策的に重要な事業のための財源を生み出すための 経常的事業の査定および予算の全体調整となっ た。 議会との調整の窓口も財政課から政策推進課に 移った。これが他県と比べて大きな違いである270 自治体の政策の要には議会がある。議会は議案の 否決権を持っており,議会との調整は執行機関の 最重要課題である。議会を所管することにより,竹内・自治体における政策形成と予算編成の関係変化ーマニフェストの自治体行政管理への影響 議員からの質問取りはもちろん,質問作成に対す るサポートを通して政策推進課職員と議員との人 間関係ができ28 組織的な関係に育っていった。 さらに,メディアに対する窓口も一本化され た。メディアへの情報提供(投げ込み)はすべて 政策推進課を経由することになり,重要なものは 副知事に報告される体制が整えられた。 これらの機能を一体として担うことにより,政 策推進課が庁内を指導する体制が徐々に確立して いった。同時に政策推進課の職員は副知事付とい う発令がされ,副知事のスタッフとして指導力は 強化された。この結果,重要政策の決定は,予算 編成のプロセスから切り離され知事の意向が強 く働くようになった。

3

.1

で述べた政策的な5

0

億円の事業は, 予算上は政策推進枠事業と名付 けられ,予算に先立つて政策議論が行われること が条件となった。政策議論は実質的な議論の場で あり,知事が納得する政策(事業)が出来上がる まで,断続的に2度3度と繰り返される。このよ うなプロセスを経て,マニフエストの政策項目は トップ・ダウンで予算化された。 政策の実現については,知事と部局長の政策合 意というしくみが導入された。政策議論と予算を 経て成立した事業について,新年度早々に知事と 部長が達成目標を具体的な数字で約束し,メディ アに公表するのである。合意は1

0

月と年度末に進 捗がチェックされ,マニフエストに掲げられた政 策が実現していった。この政策合意の項目決定と メディアへの広報も政策推進課の所管とされた。3.3

マニフェストと執政職員の登場(行政的 要因) マニフエストには以上のような政策形成過程へ の影響の他にも, 自治体内部に新たな職員類型を 生み出すという変化をもたらしている。 マニフェストは単なる政策集ではなく選挙ツー ルである。マニフェストが有効に機能するために は,表面には現れない膨大な事務作業がある。主 なものを挙げてみよう。首長候補者が政党員であ ればもちろん,無所属であっても政党の支援を得 るため,政党支部や県支部連合会(県連)と政策 協定や合意を結ぶことは広く行われている。政党 側は結ぼれた協定の要点をマニフェストに位置づ けることを求める。そこには政治的な交渉と調整 がある。有力議員の地元プロジェクトへの配慮、も 必要になる。選挙は多くの団体の支援の奪い合い であるから,支援を得るためには様々な団体の政 策 関 心 を 知 札 そ れ を 無 視 す る こ と も 含 め マ ニ フェストでどのように扱うかを決めなければなら ない。マニフエストの核心は,同時に候補者が日 頃の住民とのコミュニケーションの中から作り上 げた組織されない住民利益に訴える政策である。 マニフェストは,様々な組織的利益に基づく政策 と多くの住民の声とのバランスに配慮しなければ ならない。大きな方向性は後援会事務所などで決 まるとしても,事務処理の問題が残る。 マニフェストが発表されると,メディアはもち ろん様々な団体から公開,非公開の質問状等が寄 せられる。回答は推薦や支持に直結する。締め切 りまでに確実に,破綻なく回答しなければならな い。そしてその中でマニフェストの有効性を訴え なければならない。対立候補者とのマニフェスト 討論会も開催される。また,多くの演説もマニ フェストと関連付けなければならない。マニフエ ストであるから具体的な根拠ある数字も欠かせな い。作業は膨大である。 はじめての選挙ではシンプルであったマニフェ ストも,当選を重ねるにつれて精微になり洗練さ れてくる。自治体組織を活用できる現職候補の優 位性は否定できないのであって, この「進化」は 後援会スタッフだけでは達成できない。 公職選挙法や公務員法を理解し,行政活動の範 囲ギリギリで必要な作業を行う職員が不可欠で、あ る。このような中から副知事を中心にいわば[執 政職員」とでも呼びうる新しい類型の職員が登場 することになる。 わが国のマニフェスト運動は,イギリスの政権 交代選挙の中で生まれた選挙ツールを自治体選挙 に応用したローカル・マニフェストから始まって いる。しかし,経験豊富な政治家と多くの政党 職員により組織的につくられる政党マニフヱスト と首長の選挙ツールであるローカル・マニフェス トは,行政システムに与える影響の観点からは別 物29であると考えるべきである。後者の(版行的) 大統領制と政治スタッフの少なさから,行政組織 に依存する度合いが大きくならざるを得ない。こ れが執政職員を生み出す行政的な要因である。3.4

マニフェストと執政職員登場(政治的要 因) さらに政治的にも,マニフェストは自治体予算 のプロセスを変化させ,執政職員を生み出すこと につながる。マニフェストは首長候補者が直接住 民に語りかける政治ツールであるへその結果, マニフェストに掲げられた目玉政策はトップ・ダ ウンで推進される傾向が強くなり,ボトム・アッ プの予算編成の意義は小さくなる。一方, これ は自治体の意思決定における議会軽視につなが る。旧モデルの予算編成においては,多くの自治 体で,総務部長査定が終了した段階などの中間段 階で議会に報告し意見を求め,また要望を聞くな どへ首長査定に到達するまでに議会の意向を処 理するしくみが組み込まれている。これが, トッ プ・ダウンになると,議会とのすり合わせが困難 になる。福井県では現知事になってから総務部長 査定及びその後の議会説明のプロセスがなくなっ たが,これはトップ・ダウンで進める限り重要施 策の方向性は査定の前にあらかじめ決まっている からである。仮に,そのような環境の下で議会の 意向を聞いても対応のしょうがないのであり,む しろ逆効果となる恐れが大きい。 しかし, このような環境変化の中でも議会の議 決権がなくなるわけではないから,政策(予算) を通すための調整(いわゆる根まわし)は一層難 しくなる。マニフェス卜の政策が具体化する前 に,早めに議会一具体的には会派の主要議員や幹 事長,政調会長などのキーパーソン に接触し, その反応を念頭に置いて政策議論を運営する役割 を担う職員が必要になる。首長の意図を汲みなが ら,首長の了解なしに32行動しなければならない 局面も増える。外見上は議会軽視でありながら, それを補うためこれまで以上に深い付き合いをす る必要が生じるという矛盾した状況に置かれる。 このような諸条件によりマニフェストは,行政的 にも政治的にも執政職員という特殊な職員を生み 出される。 これに対しては,部局長などの幹部がいるでは ないかという疑問があろう。しかし,執政職員と 部局長などラインの幹部職員とは機能が異なる。 執政職員の一つの大きな特徴は首長の影響を受 け,組織化されない利益33に対する反応性を持つ ことである。 特集:公共政策と行政管理一政策論と管理論の交錯ー ラインの部局長は所管部局の政策を作成するに 当たって,いわゆる業界団体の利益や意向を強く 意識する。農林水産部におけるJA,健康福祉部 における医師会など決定的な影響力をもっ団体は もちろん,私学連盟や経団連など影響力を持つ団 体は多い。都道府県の事業の多くは委託や補助事 業であり,これらの団体の協力が得られなければ 事実上政策が執行できない。これらの団体はこの 強みを背景に,政策形成に影響力を持つ。部局と 団体の聞には持ちつ持たれつの関係が形成されて くる。 部局長は組織利益に配慮せざるを得ない立場に あり,この点で結果として, 自治体議員と志向性 を共有する34。部局長と議員が調整を行い出来上 がった政策が首長レベルでひっくり返ることがあ るお。マニフェストを掲げる首長は,より広い組 織されない利益にも常に注意を払っているのであ り,既存の利益構造を軽視する訳ではないが,そ れを流動化しようとする傾向を持つ36。マニフエ ストが広がった2

0

0

3

年以降,小規模の継続的住民 対話集会を導入する知事が増えていることは興味 深い(図表9

。) 図表9:知事と住民の対話集会の導入 (出所:福井県調べ) 執政職員は,多かれ少なかれ首長のこのような 価値観と行動原理を理解し,組織化されない住民 の利益(行政ニーズ)に基づく政策を進めようと する。その中でマニフェストの性格にも変化が現 れる。執政職員は大きな政策決定力を持つマニ フエストを, (首長の意を汲み)事業部局には受 け入れられにくい政策の実現に活用する。有権者 に向けられたマニフェストが県庁組織のコント ロール・ツールの色彩を帯びる。上に述べたよう に,首長の任期が重なるにつれマニフェストが選 挙ツールを超えて精轍,詳細になる例が見られる のは, このようなメカニズムが働くからである。 マニフェストにコミットする首長は, トップ・ ダウンで政策形成と執行を進めなければならな い。暴走首長でもない限りペ トップ・ダウンの 実行には政治的にも行政的にも首長の負担が大き い。執政職員はこの負担を支え,コストに耐える竹内:自治体における政策形成と予算編成の関係変化ーマニフェストの自治体行政管理への影響ー ために必要な存在である。マニフェストによって 獲得された首長の政治力は執政職員によって行政 的に支えられている。しかし,このような仕組み が持続可能であるかどうかは別問題である。

3.5

行政管理への影響と課題 トップ・ダウンによる政策の実現により,旧モ デルに内在した予算と政策形成の問題点は克服さ れつつある。しかし, トップ・ダウンは行政管理 の観点から言えば,首長が政策を直接管理しよう とすることであり,ここに新たな課題が生じる。 行政管理の提要は.I

管理者にとって把握しや すい『媒介項J

を抽出すること刊である。予算 は財源を,人事は人員配分や昇進を媒介項として 抽出し,その操作を通して行政(=政策)を管理 する。媒介項が量的に明確であるほど操作性は高 く,行政管理はやりやすい。 これに対してトップ・ダウン(政策の直接管理) に媒介項があるとすれば,マニフェストの達成度 合いという極めて操作性の低いものである。達成 度を上げるために目標値が引き下げられる,達成 度の上げ底がされるなどエージェンシー・スラッ グの宝庫である。マニフェストを総合計画に組み 込むのは,行政管理の観点から見れば,従来から ある企画部門による政策管理のプロセスと手法を 借りようとしている39のであり,政策評価を利用 するのは,新しい媒介項の抽出を試みているので あるが,いずれも行政管理としては予算や人事に 比べると効率の悪い手法である。 翻って,予算や人事が行政管理として優れてい るのは2つの理由がある。第lに,それが財源や 人員という操作性の高いツールを扱っており,そ こにすでに述べた習熟可能なテクニックが育つか らである。しかし,第2により重要な点は,管理 に関する意思決定が行会政の階統制のなかに位置づ けられているからである。予算であれば, 2.4 で述べたように政策的な重要性に応じて下位から 上位に決定権者が振り分けられている。人事につ いても,たとえば人事課長補佐は下位の職員の配 置・昇任を決め,人事課長が課長補佐や課長代理 の人事を,総務部長が課長級の人事を,主要課長 や部長については知事・副知事がというように決 定権が職位に割り振られている。表向きの客観的 基準を権限が裏打ちしていることが,予算や人事 による行政管理の強さである。 客観的なプログラム評価を標梼したPPBSの 試みが失敗したのは,技術的な難しさとともに, 誰が判断権を持つのかという隠れた重要要因に答 えが与えられなかったことによる40。行政評価が 財政部局により,事業仕分けやスクラップのツー ルとなる場合にはF・定の成果を上げるが,政策の 改善や予算の配分ツールとされる場合にはうまく いかないのも同様である41。行政評価の道具は複 雑であり,スタッフ的な仕事となり,意思決定の 階統が欠けていることが多い。 ここから, トップ・ダウンの政策管理には3つ の課題が明らかになる。第1

に, この政策管理は 習熟可能なテクニックよりもアートが求められる 傾向があり,職員の育成が困難である。アートを 身につけた執政職員は,所属や担当が変わっても 固定されるということが起こる。 第2に,意思決定が階統制と結びつかないなか で各部局の政策を管理しようとする場合,担当職 員の拠り所は前長の支持であり,議会の支持で ある。「知事はこう言っている。J

I

議会多数派の 意見はこうである。」という発言は,便利な説得 のツールとして,次第に根拠の薄いものにまで広 がっていく。 新たに導入された「政策議論」のプロセスは, どうしても首長の意向確認の場になる。予算編成 過程や人員要求過程に組み込まれている合意形成 のプロセスが軽視される傾向が表れる。 第3

に,このシステムは肉体的にも精神的にも 首長本人の負担が大きい。マニフェストの重要政 策にトップ・ダウンでコミットしようとすると予 算査定よりも多くの時間を要する。また,その過 程で独善に陥らず,職員も納得する政策を作り上 げるのは精神的にも至難の業である。 このような課題を乗り越えるため,議会との議 論の機会の増加や政策達成度の住民への公表,専 門的職員の雇用など様々な方策が試みられている が,その手法と効果は今後の検討課題である。4

.

首 長 権 力 の 強 化 に 対 す る 議 会 の 反 発 最後に,マニフェストとそれを支える政策議 論,住民集会,執政職員の登場などは本当に首長 権力の強化に帰結しているのかという問題が残っ ている。これを直接測ることは困難であるが,首 長の権力強化に対しては,二元代表の一方である 議会が何らかのリアクションを行うはずである。 予算案の否決.付帯決議,組み替え動議や副首長 や教育長の選任不同意などが考えられ,今後の検 討課題であるが,ここでは地方自治法9

6

条2

項に 基づく条例に注目する。 自治体における意思決定機関である議会の権力 の源泉は議決権である。地方自治法9

6

条l

項は, 議会の議決事件を法定するが,第2

項において, 条例によってその権限の範囲を拡大できることを 規定する。 マニフェストを掲げて当選した知事の多くは, マニフェストの実行計画や総合計画等を作成(改 定)して政策を具体化しようとする。このような 計画に対し,議会の議決を求める「基本計画条 例J

41の制定が近年顕著に増加している。 図表1

0

は, このような条例の制定状況をまとめ たものである。ローカル・マニフェスト選挙元年 である2003年度から2011年度末までに成立が集 中しており,議案はすべて議員提案である。 図表10:議決事件の追加条例に関する調べ(都道府県) (出所:地方自治月報第57号から筆者作成) ここで2つの具体例を見ておこう。 〔福井県行政に係る基本的な計画について議会の 議決事件と定める条例〕 2007年7月 第2

条 知事は,県行政全般に係る政策の基本的 な方向を総合的かつ体系的に定める計画(計画 期間が3年を超えるものに隈呈_,,_)を策定し, 特集 公共政策と行政管理一政策論と管理論の交錯 または変更(軽微なものを除く。)するに当たっ ては,あらかじめ議会の議決を経なければなら ない。 〔佐賀県行政に係る基本的な計画の策定等を議会 の議決事件とする条例〕 2009年4月 第2条 この条例において「基本的な計画jとは, 次に掲げる計画等(法令の定めによるものを除 く。)をいう。 (1) 県行政全般に係る政策及び施策の基本的 な方向を総合的かつ体系的に定める計画, 指針その他これらに類するもの(

2

)

前号に掲げるもののほか,県行政の各分 野における政策及び施策の基本的な方向を 定める計画,指針その他これらに類するも の(計画期間が5

年未満のものを除く。) 第3条 知事その他の執行機関(以下「知事等J

という。)は,基本的な計画を策定し,又は変 更(次に掲げる事項に係る場合に限る。ただ し,軽微な変更を除く。以下同じ。)するに当 たっては,次に掲げる事項(基本的な計画を変 更する場合にあっては,当該変更に係る部分に 限る。)について,議会の議決を経なければな らない。 興味深いのは,基本計画の期間の定義である。 佐賀県においては,マニフエストに基づいて総合 計画が改定され,いわばその中に溶け込む。この ような場合,マニフェストそのもの(期間4

年)は 対象から外す配慮がされている。一方,福井県で はマニフヱストそのものが県政の指針となってい る。その場合,議会はあえて期間を3

年と短くし, マニフェストを基本計画に含めようとするのであ る。議会にとって,マニフェストは議会の権力基 盤を脅かすと考えられていることが見てとれる。 むすびにかえて マニフエストによる首長権力の強化とそれに伴 う自治体の政策形成の独立は,自治体内部の観点 に過ぎない。地方自治は国の政治・行政体制に組竹内.自治体における政策形成と予算編成の関係変化ーマニフェス卜の自治体行政管理への影響一 〔図表" 国の一般歳出における移転支出の額の推移〕 (単位:百万円) l 年 度 補 助 金 負 担 金 父 付 金 補 給 金 委 託 費 計