1.はじめに 地方自治体は、少子高齢化の進展、財政健全化の推進など大きな転換期にある。厳しい 財政状況の中で、肥大化した事業、組織を大胆にスリム化し、地域力を高めることが求め られている。これまでの行革は歳出改革が主体であったが、扶助費の増加が見込まれ、税 収が伸びない中、抜本的な歳入拡大策を検討する必要がある。 滋賀県は都道府県の中でも高齢化の進展が緩やかであり、高齢化率は2035 年には 47 都 道府県中45 位である。しかしながら、その推移は全国に 10 年遅れるだけで同様な傾向を たどる。増加を続けていた人口は 2015 年をピークに減少に転じ、高齢化率は 2005 年の 18.1%から、2020 年には 26.1%、2035 年には 29.9%に達する。 図表1 滋賀県の人口と高齢化の推移 0 200,000 400,000 600,000 800,000 1,000,000 1,200,000 1,400,000 1,600,000 1945 1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030 2035 0.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0 滋賀県 高齢化率 人口 高齢化率 (出所)社人研「日本の都道府県別将来推計人口」(平成19 年 5 月推計)より作成 少子高齢化は税収、歳出に大きな影響を及ぼす。2020 年にはほとんどの市町で大きく税 収が減少する一方で扶助費が急増する。自治体は財政の健全化を掲げ、人件費や物件費の 削減、公共投資の抑制など歳入削減を進め、一定の成果をあげている。しかしながら、歳

6-2.自治体歳入改革のあり方:今後の検討の一助として

滋賀大学 地域連携センター 特任教授 石井 良一図表2 個人市民税減少率(2020 年/2005 年) 図表3 扶助費増減率(2020 年/2005 年) 本論文は、平成22 年度に筆者が主宰する公共経営イブニングスクールで検討した歳入改 革案の結果をまとめたものである。 2.自治体歳入構造の現状と検討の枠組み 一例として大津市の歳入構造を示すと次のとおりである。このうち、地方交付税や国庫 支出金などは自治体の裁量で変動させることはできない。金額が大きく自治体の裁量次第 で拡大が図れる費目は、市税、分担金及び負担金、使用料及び手数料、財産収入、寄付金、 諸収入である。 (注)社人研「日本の市区町村別将来推計人口 (平成20 年 12 月推計)」の将来高齢者人口割合 から1人あたり個人市民税を求め、人口を乗じて 試算 (注)社人研「日本の市区町村別将来推計人口 (平成20 年 12 月推計)」の将来高齢者人口から 扶助費を試算

図表4 大津市の歳入構造 図表5 歳入費目の定義(市の場合) 項目 内容 市税 市民や市内に事務所を持つ法人等に課税。市民税、固定資産税、軽自動車税、市たば こ税など。 地方譲与税 国税として徴収した税を、一律的に客観的基準(道路の延長と面積等)によって地方 公共団体に配分。地方道路譲与税、自動車重量譲与税など。 利 子 割 交 付 金 金融機関等の利子の支払を受ける際に課税される税(5/100)の一部を、個人県民税の 額に応じて市に交付。 配 当 割 交 付 金 上場株式の配当にかかる税(3/100)の一部を、個人県民税の額に応じて市に交付。 株 式 等 譲 渡 所 得 割 交 付 金 株式の譲渡によって発生した税(3/100)の一部を、個人県民税の額に応じて市に交付。 地 方 消 費 税 交付金 消費税の一部を、人口と従業者数に応じて市に交付。 国 4%、地方1%で、都道府県 はその 1/2 を市町村に交付。 ゴ ル フ 場 利 用税交付金 ゴルフ場が所在する市町村に対し、県が収納したゴルフ場利用税額の 10 分の 7 に相当 する額を交付。利用者が納入するゴルフ場利用税額は県条例で決定(400~1200 円/ 日)。 自 動 車 取 得 税交付金 自動車を購入するときの課税額(5/100:自家用車、3/100:営業車、軽自動車)の 66.5% に対し、市道の延長と面積により按分された額を交付。 国 有 提 供 施 設 等 所 在 市 町 村 助 成 交 付金 国が所有する固定資産のうちアメリカ軍や自衛隊の基地施設に供する固定資産(土地、 家屋、工作物)について交付。 恒久的な減税に伴う地方税の減収額の一部を補てんするために、地方税の代替的性格

・自動車取得税の減税に伴う自動車取得税交付金の減収の一部を補てんする減収補て ん特例交付金 地方交付税 国税(所得税・法人税・酒税・消費税・たばこ税)の一定割合を財源として、全国ど この市町村に住んでいても一定水準の行政サービスが受けられるよう市に交付。普通 交付税と特別交付税。 交 通 安 全 対 策 特 別 交 付 金 道路交通法に定める反則金を財源として、道路交通安全施設(道路照明、カーブミラ ー、ガードレールなど)の設置及び管理に要する経費に充てるために、交通事故発生 件数、人口集中地区人口、道路延長の割合により国から交付。 分 担 金 及 び 負担金 市の行う事業により利益を受けるものから、その受益を限度とした賦課徴収するもの。 保育所保育料、老人保護措置(養護老人ホーム)費など。 使 用 料 及 び 手数料 市の施設の利用や事務により利益を受けるものから、その受益に対する実費負担的な 金額を徴収するもので、条例で定めなければならない。会議室使用料、体育施設など 施設使用料、住民票など諸証明手数料など。 国庫支出金 国と市が行う事業で、経費の全部又は一部が国から交付。負担金、補助金、委託金。 県支出金 県が自らの施策として単独で市に交付したり、国庫支出金を経費の全部又は一部とし て市に交付。負担金、補助金、委託金。 財産収入 市が有する財産(公有財産、物品、債権、基金)の貸し付け等の運用により受け取る 賃貸料、利息、配当金及び財産の売払い等による現金収入。 寄付金 当該地方公共団体(市)以外の者から受ける金銭の無償譲渡。使途を特定しない一般 寄附金とその使途を限定した指定寄附。 繰入金 一般会計、特別会計及び基金の間における現金 繰越金 一会計年度から翌年度へ持ち越され、歳入に計上された剰余金。 諸収入 他の収入科目に含まれない収入。延滞金、預金利子、受託事業収入、雑入など。 市債 地方公共団体(市)が行う事業で、特に大きな事業を実施する場合の必要な財源を調 達するために借り入れる借金 (注)網掛け部分は市の裁量で歳入拡大が検討可能な費目 歳入改革としては、こうした自主財源について、①課金単価の増加、②新たな税目、収 入費目の創設、③未収金の徴収を検討することである。

図表6 歳入改革の枠組み 未収金の 徴収 課金単価の増加 新たな税目、収 入費目の創設 市民税 分担金・負担金 使用料・手数料 財産収入 寄付金 諸収入 3.自治体歳入改革の検討 1)地方税の歳入拡大 地方税は自治体の最大の財源である。地方税は道府県税と市町村税に分かれており、道 府県税の中では個人道府県民税、法人事業税、市町村税の中では固定資産税、個人市町村 税が主要税目である。

図表7 地方税収の構成(平成 21 年度地方財政計画) (出所)総務省資料 それぞれの税目について、図表8に示すように、地方税法に基づき、課税割合、制限税 率が決められている。 図表8 地方税の概要(平成 22 年度) 税目 標準税率 制限税率 備考 県 市町村 住民税 個人住民税(均等割) 個人住民税(所得割) 法人住民税(均等割) 法人住民税 (法人税割) 1,000 円 4% 2(資本金1000 万 円以下)~80 万円 (50 億円以上) 5% 3,000 円 6% 5(資本金1000 万円、 50 人以下)~300 万円 (50 億円、50 人以上) 12.3% なし なし 県:なし 市町村:1.2 倍 1.2 倍 複数の自治体に事業 所がある場合は、均 等割+法人税割は従 業者数による分割 事業税 個人事業税 法人事業税 3~5% 資本金1億円以上: 4.48~7.88% 資本金1億円以下: 5~9.6% 1.1 倍

地方消費税 1% 県が1/2を市町村に交付 不動産所得税 4% なし たばこ税 1,074 円/1000 本 3,298 円/1000 本 ゴルフ場利用税 800 円/日 1,200 円 県が10分の 7に相当 する額を市町村に交 付 自動車取得税 3~5% 県が市道の延長と面積により按分された 額を市町村に交付 軽油引取税 32,100 円/kl 自動車税 標準税率 1.5 倍 軽自動車税 標準税率 1.5 倍 鉱区税 一定税率 鉱産税 標準税率(0.7~1%) 0.9~1.2% 固定資産税 例外的 1.4% なし 狩猟税 5,500~16,500 円 水利地益税 任意税率 任意税率 なし 特別土地保有税 土地の所有 土地の取得 1.4% 3% 入湯税 150 円/日・人 なし 事業所税 資産割 従業者割 600 円/㎡ 0.25% 都、政令市、大都市 圏内都市、30 万以上 都市 都市計画税 0.3%以内 0.3% 都市計画事業を有する持つ市町村 宅地開発税 任意税率 なし (出所)各種資料より作成 地方税の歳入拡大を図るためには、制限税率の範囲内で税率や税額を上げること、制限 税率のない税目について税率や税額を上げること(これらを超過課税と呼ぶ)を行うこと、 新たな税目を創設することが検討される。 超過課税団体数は増えており、図表9に示すように、超過課税額は我が国全体で6,876 億円(平成19 年度決算)になっている。財政再建団体となっている夕張市では、市民税、 固定資産税など市の主要税目に対して超過課税を課している。滋賀県下自治体でも今後検 討可能である。

図表9 超過課税団体数と規模(平成 19 年度決算) (出所)総務省資料 図表 10 夕張市における超過課税の例 標準 超過課税 個人市民税(均等割) 3,000 円 3,500 円 個人市民税(所得割) 6% 6.5% 固定資産税 1.4% 1.45% 軽自動車税 1 1.5 (出所)夕張市資料 新たな税目については、法定外普通税と法定外目的税に分けられる。前者は使途が特定 されていない普通税で後者は特定の費用に充当するものである。新税の創設は注目される ものの、我が国全体で法定外普通税は317 億円、法定外目的税は 108 億円(平成 19 年度決 算)にしか過ぎない。産業廃棄物税など歳入拡大よりも課税による行為の抑制を狙った税 も多い。

図表 11 新税の創設状況 法定外普通税 法定外目的税 (出所)総務省資料 滋賀県における地方税について検討可能な新税を例示すると次のとおりである。なお、 これらはアイデアであり詳細に必要性、可能性を検討したものではない。 図表 12 滋賀県における新税のアイデア ○県税 種 別 税目 概要 課税主体 提案理由 法 定 外 琵琶湖湖岸税 琵琶湖に面して立地する マンション等の土地所有 者に課税 土地所有者 ・琵琶湖の景観を独占して いるため

普 通 税 ペット税 (県税/市税) 犬、猫のペット所有者に 課税 飼い主 ・犬猫によるごみ、愛護セ ンターの運営などに負荷を かけているため 通行税 (県税/市税) 滋賀県を通過する新幹 線、高速道路所有者から 課税 JR、西日本高速 道路会社 ・沿線住民に騒音、振動に 関する迷惑を与えているた め 法 定 外 目 的 税 バス・フィッシ ング税 琵琶湖等の釣り人に課 税、清掃等に充当 釣り人 ・ごみなどの負荷をかけて いるため CO2 削減促進税 (県税/市税) 市民に課税、CO2 削減対策 に活用 県民 CO2 削減は市民全体で取組 まないといけないため ペットボトル 税 (県税/市税) ペットボトル購入者から 課税、リサイクル費に活 用。 ペットボトル 購入者 収集、リサイクルに負荷を 与えているため 下水道不利用 税 下水道未接続世帯に課 税、下水道運営費に充当 下水道未接続 世帯 ・下水道未接続で下水道が 低稼働になっているため 緑化推進税 水道料金の1%に課税、 都市緑化対策に充当 県民 ・都市緑化の推進のため ○市税 種 別 税目 概要 課税主体 提案理由 法定 外普 通税 自販機設置税 自販機に課税 自販機設置者 環境美化のため 砂利採取税 砂利採取業者に課税 砂利採取業者 砂利資源保全のため 地下水利用税 井戸などによる地下水利用 者に課税 地下水利用者 地下水資源保全のた め 湖面利用税 琵琶湖に水泳場を営む者か ら課税 水泳場を営む者 琵琶湖の環境保全の ため 法 定 外 目 的 税 遊興所利用税 ゲームセンター等利用者等 から課税、青少年健全育成 対策に活用 ゲームセンター等 利用者 青少年の徘徊を抑制 するため 放置自転車対策 税 放置自転車所有者に課税、 放置自転車対策に活用 放置自転車所有者 放置自転車を減少さ せるため 子育て・介護支 援税 子育て、介護を市民全員で 負担、支援対策に活用 市民 市民税の均 等割に上乗せ 子育て、介護を市民 全員で負担するため 空き家税 空き家所有者に課税、空き 家利用促進、放置空き家対 策などに活用 2軒以上所有して いる空き家所有者 空き家の増加を抑 え、空利用促進を図 るため スキー場利用税 スキー場利用者に課税、環 境整備などに活用 リフト券購入者 森林の環境保全のた め

2)使用料、手数料の適正化 使用料、手数料とは、市の施設の利用や事務により利益を受ける者からその受益に対す る実費負担的な金額を徴収するものである。 図表 13 使用料、下水道 区 分 説明 市民環境 教育文化 健康福祉 産業経済 都市基盤 使 用 料 市 が 住 民 福 祉 の 向 上 を 図 る た め に 設 置 し て い る 各 種 の 施 設 を 市 民 が 利 用 す る 場 合に、利用の対価 と し て 利 用 者 か ら徴収するもの 女性センター 火葬場 墓地 コ ミ ュ ニ テ ィ バス 市民ホール、 文化会館 公民館 美術館 博物館 幼稚園保育料 学校給食費 国民健康保険 介護保険 福祉センター 保育所保育料 スポーツ施設 産業振興施設 市営住宅 公園(有料施設) 駐車場 駐輪場 水道 下水道 河川占用料 道路占有料 港湾使用料 手 数 料 市 で 発 行 し て い る 住 民 票 な ど の 証 明 な ど を 市 民 が 受 け 取 る 時 に 当 該 サ ー ビ ス 提 供 の た め に 要 す る 費 用 を 市 民 か ら徴収するもの 住民票、戸籍、 印 鑑 登 録 発 行 手数料 税証明手数料 ご み 処 理 手 数 料 し尿処理収集手 数料 建築確認申請手 数料 使用料、手数料の徴収に関しては、次のような多くの問題がある。 ①コスト負担割合が不明確 コストに対して著しく受益者負担が小さい例がある。受益者負担が少なければ市の税金 で負担することとなり、利用していない市民から見れば不公平となる。使用料、手数料は これまでの慣例で定められており、コストに対してどの程度受益者負担を求めるかの市の 方針が不明確となっている場合が多い。 ②市内に複数の料金がある 同一施設にも関わらず、それまでの経緯から異なる料金設定をしている例がある。合併 市に多い。 ③無料施設の存在 キャンプ場、運動場、会議室、福祉バスなど特定の者の利用にも関わらず、無料として いる施設がある。維持管理費がかかっており、有料化すべきである。 ④減免取り扱いの不適正 ある程度減免措置は必要であるが、市民(対市外利用者)、健常な高齢者などに過度の減 免をしている例がある。また、税金を滞納している市民に対して減免措置を与えているこ

長い間、料金が据え置かれている。 ⑥近隣市と大きな差がある 近隣市と比べて著しく低廉な場合がある。 使用料、手数料で負担できないコストは、税金から支出されることとなり、受益を受け ていない者も含む市民全体で負担をすることとなる。受益者負担を明確にし、税金からの 支出を減少することが求められている。 図表 14 使用料、手数料の見直し方向 利用者数 コスト 利用料 定員・可能利用者 滞納料 税金 税金 滞納の撲滅 税金 利用料・手数料 の値上げ 税金 実利用者数拡大 無料/減免の撤廃 無 料 利 用 者 受益者が負担していないコスト は市民全体で負担 税負担を減少するためには 施設のタイプごとの使用料設定の考え方の一例を示すと次のとおりである。施設ごとに現 在の受益者負担率を算定し、あるべき考え方と参照し、使用料見直し方針を定め、適正化 を図るべきである。

図表 15 使用料設定の考え方の例 タイプ3 公共性は高いが選択性も高い。個人の嗜好 の違いによって必要性が異なるもので、民間 による提供が難しいもの(市民会館、体育館、 公民館など) タイプ1 市民生活に欠かせない必需的なもので、公 共性が高く、民間での提供が難しいもの(小 中学校、公園など) タイプ4 選択性が高く、個人の嗜好の違いによって 必要性が異なるもので、民間による提供が 可能なもの、既に提供しているもの(霊園、 駐車場、プールなど) タイプ2 市民生活に欠かせない社会保障的要素を 含む必需的なもので、民間による提供が可 能なもの、既に提供しているもの(保育所、 市営住宅など) 非市場的 市場的 選択的 非選択的 受益者負担 60% 税負担 40% 受益者負担 0% 税負担 100% 受益者負担 100% 税負担 0% 受益者負担 40% 税負担 60% 3)滞納対策の強化 地方財政が悪化する中で、地方税、国保、各種利用料等の公金の滞納、未収金は多額で、 地方自治体の懸命な努力にも関わらず、大きく減少する気配はない。我が国全体で地方税 の平成20 年度の滞納額は 2 兆円に上り、国保の収納率も大きく悪化しており、地方財政に 多大な影響を与えている。滋賀県においても、個人県民税の平成21 年度の滞納額は 30 億 円、市町税の平成20 年度の滞納額は 131 億円に上っている。今後、景気の悪化で税収が伸 び悩むこと、納税者の不公平感の高まりから、公金収納を強化することは自治体にとって 喫緊の課題になっている。 図表 16 滋賀県における県税、市町税の滞納額の推移 (出所)滋賀県資料 こうした現状を受けて、自治体も取組みを強化している。多くの都道府県で、県と市町

が始まっている。 図表 17 滞納対策のための共同化、一元化の取組み状況 動向 事例 税の収 納促進 に関す る自治 体の共 同化 全 県 茨城租税債権管理機構(H13)、三重地方税管理回収機構(H16)、香川滞納整理推進 機構(H17)、愛媛地方税滞納整理機構、徳島滞納整理機構、和歌山地方税回収機構、 岩手県地方税特別滞納整理機構(H18)、静岡地方税滞納整理機構、滋賀地方税滞納整 理機構(H20)、福井県地方税滞納整理機構、宮城県地方税滞納整理機構、長崎県地方 税回収機構、京都地方税機構(H21) 広 域 鳥取県中部ふるさと広域連合(倉吉市を中心に1市4町で構成)、仙南地域広域行政事 務組合(宮城県白石市を中心に2市7町で構成)など多数 自治体内部に おける債権管 理の一元化 浜松市債権回収対策課、函館市債権回収対策室(H19)、静岡市債権管理対策課、市川 市債権管理課、富士宮市債権回収対策室、黒石市債権対策室、さいたま市債権管理回 収課(H20)、市原市債権管理課、寝屋川市滞納債権整理回収室、草津市債権対策課、 和歌山市債権回収対策課(H21)、明石市債権管理課、富山市債権管理対策課(H22) (出所)各種資料から作成 今後の滞納対策のアイデアを整理すると次のとおりである。いずれの対策を実行するに しても庁内での一元的な体制構築が鍵である。 図表 18 滞納対策のアイデア スキル向上、ノウハウ の共有 ・滞納整理に関する職員研修の必須化 ・専門職員の採用 ・府県単位の専門集団の形成 ・国税庁、他自治体OBを非常勤職員として採用 職員のやりがい、地位 向上 ・徴収職員の地位向上、幹部職員の登竜門にすること ・歩合制の導入 ・バックアップ体制の強化 公金収納業務の一元化 ・全庁的な滞納対策組織の設置 ・滞納者リストの一元化による対応 ・広域的対応の推進 差し押え処分の厳格化 ・一定ルール化での差し押さえ処分の厳格化 ・インターネットオークションの活用 民間ノウハウの活用 ・納付督励業務など包括的な民間委託の実施 市民の意識の覚醒 ・悪質滞納者リストの公表 ・市民徴収員制度 ・公金の使途の説明 ・滞納状況の市民への広報 ・悪質滞納者の行政サービスの制限 (注)イブニングスクールメンバーの提案を整理した。

4)公有資産管理の適正化、処分の推進 自治体は高度成長期に多くの施設を建設、保有している。また、将来の施設、インフラ 整備のために、土地を保有し続けている。しかしながら、人口減少、高齢化により、土地、 建物資産は遊休化の可能性がある。自治体が保有している限り、税収には寄与しない。施 設の老朽化も顕著となり、近い将来建替えが必要となるが、膨大な費用がかかる。公共施 設の適正化が必要である。施設、土地は各部局が管理し、自治体全体として、資産の状況 を管理できていない。遊休資産の売却について、各自治体は努力しているものの、期待す る価格では売却できていない。 一例として、大津市の市営住宅建設の推移を示すと図表19 のとおりである。昭和 40 年 代に多くの住宅が建設され、これらが老朽化しつつある。 図表 19 大津市の市営住宅建設の推移 (出所)大津市住宅マスタープラン改定版(H19.3) 未利用公有資産は民間に売却して一時的な歳入を増やすとともに、固定資産税等の税収 を拡大することが望まれるが、そのためにも、資産全体の現状を把握し、必要性の乏しい 資産と高い資産に分類し、適切に対応するアセット(公有資産)マネジメントを行うこと が必要である。アセットマネジメントは、図表20 に示すように、データベースの構築→総 合評価→資産処分・利活用の実施というステップをとる。

図表 20 アセット(公有資産)マネジメントのフロー ・基本情報 ・維持管理コスト ・規模、構造、規制等 ・劣化度、リスク ・工事、改修履歴 ・管理、利用状況、等 公有資産データベースの構築 ・ライフサイクルコストの算定 ・資産アセスメント ・資産の仕分け 公有資産総合評価 ・個別資産の処分 ・機能統合 ・利活用、改修、等 公有資産の処分、利活用の実施 現状では、公有資産は各課の管理に任され、データベースもバラバラであり、アセット マネジメントを適切に行うためには庁内一元的な体制を構築することが肝要である。例え ば、浜松市では、平成20 年 4 月に企画部に資産経営課を設置し、部長級職員7名で構成さ れる「資産経営推進会議」を設置し、データの一元化を図り、「資産経営推進方針」を策定 し、その方針に基づき、資産の管理、処分を行っている。 図表 21 浜松市資産経営推進方針 (出所)浜松市資料

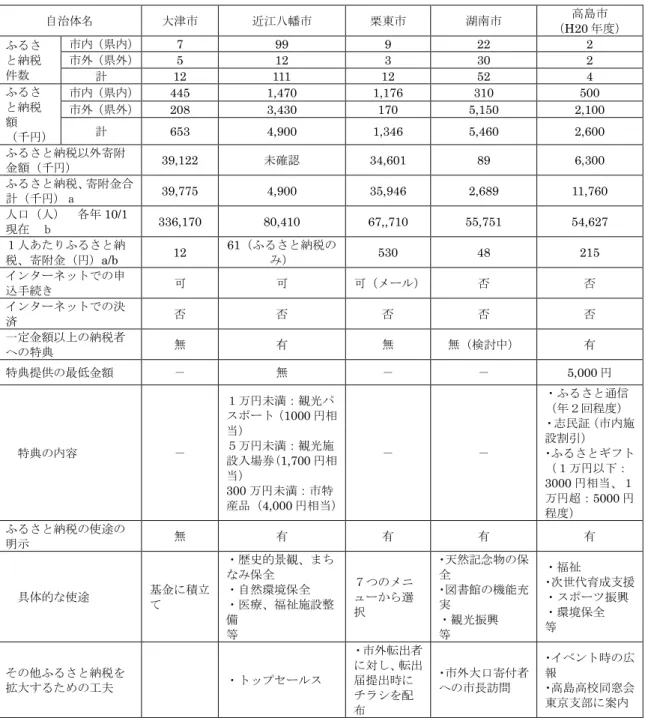

5)寄附金、ふるさと納税の拡大 寄附金とは、金銭、物品その他経済的利益の贈与又は無償の供与をいう。一般的に寄附 金、拠出金、見舞金などと呼ばれるものは寄附金に含まれる。主体としては、個人、法人 があり、さらに一般会計への寄附、自治体の特定の基金への寄付に分けられる。寄附金額 は滋賀県では1.8 億円(H21 年度)、滋賀県市町全体で 4.7 億円(H20 年度)に留まる。市 町で大きなバラつきがある。 図表 22 寄附金の分類 主体 一般会計への寄附 自治体の特定の基金 個人 ・寄附金 ・ふるさと納税 ・寄附金 法人 ・寄附金 ・ふるさと納税 ・寄附金 平成20 年度の地方税法改正により「ふるさと納税」制度が創設された。寄附の相当額が 所得税や住まいの自治体の住民税から控除されるもので、おおいに活用が期待されたが、 多くの自治体で寄附金額は小額に留まっている。図表24 に示すように、平成 21 年度で大 津市では65 万円しかない。 図表 23 ふるさと納税制度の手続き

図表 24 滋賀県自治体のふるさと納税の事例(平成 21 年度) 自治体名 大津市 近江八幡市 栗東市 湖南市 高島市 (H20 年度) ふるさ と納税 件数 市内(県内) 7 99 9 22 2 市外(県外) 5 12 3 30 2 計 12 111 12 52 4 ふるさ と納税 額 (千円) 市内(県内) 445 1,470 1,176 310 500 市外(県外) 208 3,430 170 5,150 2,100 計 653 4,900 1,346 5,460 2,600 ふるさと納税以外寄附 金額(千円) 39,122 未確認 34,601 89 6,300 ふるさと納税、寄附金合 計(千円)a 39,775 4,900 35,946 2,689 11,760 人口(人) 各年10/1 現在 b 336,170 80,410 67,,710 55,751 54,627 1人あたりふるさと納 税、寄附金(円)a/b 12 61(ふるさと納税のみ) 530 48 215 インターネットでの申 込手続き 可 可 可(メール) 否 否 インターネットでの決 済 否 否 否 否 否 一定金額以上の納税者 への特典 無 有 無 無(検討中) 有 特典提供の最低金額 - 無 - - 5,000 円 特典の内容 - 1万円未満:観光パ スポート(1000 円相 当) 5万円未満:観光施 設入場券(1,700 円相 当) 300 万円未満:市特 産品(4,000 円相当) - - ・ふるさと通信 (年2回程度) ・志民証(市内施 設割引) ・ふるさとギフト (1万円以下: 3000 円相当、1 万円超:5000 円 程度) ふるさと納税の使途の 明示 無 有 有 有 有 具体的な使途 基金に積立 て ・歴史的景観、まち なみ保全 ・自然環境保全 ・医療、福祉施設整 備 等 7つのメニ ューから選 択 ・天然記念物の保 全 ・図書館の機能充 実 ・観光振興 等 ・福祉 ・次世代育成支援 ・スポーツ振興 ・環境保全 等 その他ふるさと納税を 拡大するための工夫 ・トップセールス ・市外転出者 に対し、転出 届提出時に チラシを配 布 ・市外大口寄付者 への市長訪問 ・イベント時の広 報 ・高島高校同窓会 東京支部に案内 (出所)各市への調査に基づく ふるさと納税に関しては、市外の方だけでなく市民からの志のお金を集め、まちづくり に活かしていく発想が重要である。大津市を対象にした場合のふるさと納税増収のアイデ アは次のとおりである。それぞれの自治体で創意工夫が進むことを期待する。

図表 25 大津市を対象にした場合のふるさと納税増収のアイデア 項目 手法 活用メニュー の明確化 ○まちづくり ・大津駅前、浜大津活性化、まちづくり活動の支援 ○古都保全 ・町屋保全、大津祭鉾保全、唐橋の木橋化、比叡山参道の整備 ○環境保全 ・比良山の整備 特典の提供 ○一定額以上(1万円程度)の寄附に対して特典を提供 ・ビアンカ無料乗船券、木橋唐橋通行券、比叡山入山券、よし工芸品、東レアロー ズ試合観覧券、琵琶湖ホールイベント優待券、花火大会招待、スキーリフト券など 受付、収納方 法の改善 ・ネット決済の実施 ・振込手数料の無料化 PR の強化 ・京阪電鉄、琵琶湖汽船とタイアップし、車内、船内で案内 ・卒業式、成人式での案内 ・市HP に市出身者コーナーを設置し、市出身者が PR (注)イブニングスクールメンバーの提案を整理した。 6)自治体広告事業・ネーミングライツによる増収 自治体における広告事業が拡大している。自治体広告の種類を整理すると、図表26 のと おりである。 図表 26 自治体広告の種別 種別 媒体 印刷物 ・広報紙、便利帳、市政要覧 ・市内地図 ・有料ごみ袋、水道検針票、図書館の貸出票、等 ・封筒 ・給与明細書、等 ホームページ 施設 ・庁舎、公共施設の壁面 ・住居表示案内板、観光案内標識 ・ネーミングライツ 車両 ・バス(車体、車内、停留所) ・公用車、ゴミ収集車 街頭フラッグ 街頭ビジョン イベントタイアップ

このうち、ネーミングライツとは、市と民間団体等との契約により、市の施設等に愛称 等を付与させる代わりに当該団体からその対価等を得て、施設の持続可能な運営に資する 方法である。2002 年の味の素スタジアムが最初で、最高年額は 2005 年の日産スタジアム での年4.7 億円で、これにより一挙に注目を集めた。現在では図表 27 に示すように多様な 施設で導入されている。 図表 27 ネーミングライツの事例 種別 例 スポ ーツ 施設 アイススケートリンク 明治北海道十勝オーバル(帯広の森屋内スピードスケート場 ) 体育館 北翔クロテック月寒ドーム(北海道立産業共進会場 ) 野球場 クリネックススタジアム宮城(宮城球場) 陸上競技場 ND ソフトスタジアム山形(山形県総合運動公園陸上競技場 ) プール ダイエープロビスフェニックスプール(新潟県立長岡屋内総合プー ル) 文化 施設 ホール 東京エレクトロンホール宮城 (宮城県民会館) 科学館 わくわくグランディ科学ランド(栃木県子ども総合科学館) 産業 施設 会議場 シャネルルミエール(東京国際フォーラムガラス棟)広告掲示権も メッセ Befco ばかうけ展望室 (朱鷺メッセ展望室 ) 交通 施設 鉄道 やまぎんレトロライン (平成筑豊鉄道門司港レトロ観光線) 市電停留所 魚市場通(函館信金本店前)電停 (函館市交通局軌道線本線・魚 市場通電停 ) 駅 アイフルホーム宮古駅(三陸鉄道・宮古駅 ) 公園 緑地 公園 杜の都信用金庫「モリリン加瀬沼公園」(加瀬沼公園) 緑地 ENEOS の森(宮城県県民の森に隣接する県有林) 道路 市道 ららぽーと通り(磐田市道富里大久保線) 歩道橋 大阪スバル枚方パーク店前伊加賀歩道橋(国道170 号線伊加賀歩道 橋) 有料道路 TOYO TIRES ターンパイク(箱根ターンパイク) 橋梁 トラスコ湘南大橋( 湘南大橋) トンネル 星槎城山トンネル(城山トンネル) ヘリコプター JFE エンジニアリングさがみ(神奈川県所有ヘリコプターさがみ) (出所)各種資料より作成

自治体広告事業の意義を整理すると、図表28 のとおりである。お互いの立場を尊重し、 自治体と広告を出す企業がWIN-WIN の関係を構築しないと広告事業は成立しない。 図表 28 自治体広告事業の意義 自治体 ・新たな財源の確保 ・事業経費の縮減、維持管理 経費への充当 ・企業のデザイン力の活用 ・企業のブランド力の活用 ・市民へのサービスの向上 ・特定の地域、対象者に対す る効果的なPRの実施 ・ブランドイメージの向上 ・社会的貢献 企業

WIN-WINの関係の構築

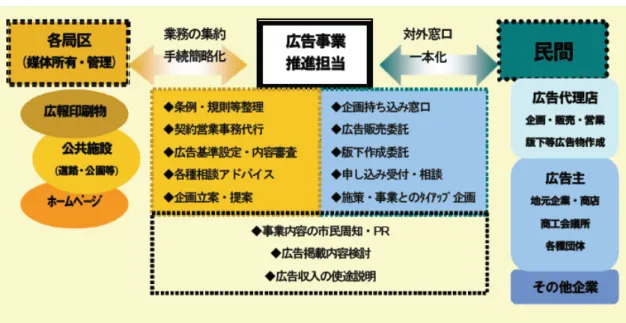

自治体としては新たな財源の確保という意義が大きい。自治体広告事業を積極的に推進 している 横浜市では、図表29 のように広告収入は平成 20 年度で 8 億 9000 万円にも達しており、 貴重な財源となっている。 図表 29 横浜市の広告収入 項目 H16 年度 H17 年度 H18 年度 H19 年度 H20 年度 H21 年度 広告収入 7,100 万円 9,800 万円 13,200 万円 14,300 万円 71,500 万円 73,000 万円 ネーミング ライツ 0 47,000 万円 47,000 万円 47,000 万円 経費縮減効 果 2,200 万円 5,500 万円 5,100 万円 6,300 万円 6,800 万円 5,200 万円 合計 9,300 万円 62,300 万円 65,300 万円 67,600 万円 78,300 万円 78,200 万円 人口 3 532 691 3 559 867 3 584 923 3 606 797 3 631 236 3,654,427 1人あたり 広告収入 (円) 26 175 182 187 216 214 (出所)横浜市資料より作成湖南、大津市、湖南市の状況は図表30 のとおりであり、いずれも十分な歳入増にはつな がっているとは言えない。 図表 30 湖南、長岡京、大津市の広告事業の状況 項目 湖南市 大津市 滋賀県 広 告 事 業 推 進 体 制 体制 ・各課で行っているが、 庁内の広告事業を取りま とめる担当がいる(総務 部財政課) ・各課で行っているが、庁内の 広告事業を取りまとめる担当が いる(政策調整部都市経営室) ・各課で行っているが、庁内横断的な 推進組織がある 要綱 広告掲載要綱広告掲載基準 広告掲載要綱広告掲載基準 広告掲載要綱広告掲載基準 広 告 料 収 入 年度 H19 H20 H21 H19 H20 H21 H19 H20 H21 広告料 収入 (千 円) 1,118 1,403 2,260 1,984 3,735 5,357 8,250 9,570 6,855 人口 (人) 10/1 56,451 56,393 55,751 329,675 332,427 334,341 1,394,809 1,401,073 1,402,132 1人あ たり収 入(円) 20 25 41 6 11 16 6 7 5 主 要 広 告 媒 体 別 広 告 料 収 入 H 2 1 年 度 広告 媒体 収入 (千 円) 単価 収入 (千円) 単価 収入 (千円) 単価 印 刷 物 広 報 1,369 最低 15 千円 最高 20 千円 1,200 ― 3,345 最低500 千円 最高960 千円 封 筒 855 最低 20 千円 最高 50 千円 0 ― ― ― バナ ー広 告 36 20 2,085 ― 3,510 最低30 千円 最高50 千円 公用 車 0 ― 0 ― ― ― 施設 0 ― 2,072 ― ― ― (出所)各市への調査に基づく 上述のように、横浜市のように多くの収入を得られていない。その要因は、当然のこと ながら人口300 万人を超え広告効果として大きな期待ができるということもあるが、取組 み体制の違いに起因することも多い。図表31 は横浜市の体制であるが、3名専任での広告 事業推進担当を設置し、そこが対外窓口となるととともに、庁内の調整、支援をしている。 広告収入は現課の収入にすることで、現課のインセンティブを高めている。

図表 31 横浜市の広告事業推進体制 (出所)横浜市資料 特定の地域、対象者を絞ってPR を可能とする自治体の持つ媒体を使っての広告は企業に とって大きな価値を持っている。しかしながら、多くの自治体では広告事業を各課に任せ、 その場対応をしており、庁内全体の動きとはなっていないのが現状である。体制を整え、 戦略を策定し、企業との連携を強めることができれば、広告収入増の余地は相当程度ある ものと推察される。 おわりに 自治体の裁量で検討可能な主要な財源について増収を図るための方策、アイデアを整理 した。超過課税、新税の創設は議会や市民との合意形成が困難と思われるが、滞納対策の 強化、使用料、手数料の見直し、寄附金、ふるさと納税の拡大、自治体広告事業、ネーミ ングライツによる増収はまだまだ検討の余地がある。最大の問題点は、自治体が歳出削減 に目を奪われ、歳入拡大について真剣に検討、議論をしていないことである。 本論文が今後の歳入拡大の検討の一助になれば幸いである。