日・米・欧における電力市場自由化の進展状況とその評価

産業研究ユニット 電力・原子力・石炭グループ グループリーダー 小笠原 潤一

1.

問題の所在 平成7 年に実に 31 年ぶりとなる電気事業法の改正が行われ、先行的に欧米などで実施されていた電気事業制 度改革がわが国でも進められるようになった。その後平成11 年の第二次改正、平成15 年の第三次改正が行われ、 小売の部分自由化とそれに伴うPPS(特定規模電気事業者)の参入や卸電力取引所・中立機関の設置など、電気 事業制度が大きく変貌を遂げつつある。 平成 19 年から全面自由化を含む更なる制度改革につき検討が開始されることになっているが、わが国も電気 事業改革の開始から10 年が経過しており、こうした電気事業制度改革の進展状況について現状はどのように位 置付けられるのか整理を行う良い区切りの時期と考えられる。そこで本研究は①自由化制度、②効率性、③競争 の進展度合い、④安定供給と4 つの尺度から、わが国の電力市場の国際的観点での位置付けにつき整理を行った 上で、今後の展望を得ることを目的とするものである。 * 本研究は平成16 年度エネルギー総合推進委員会委託調査「電力・ガス市場自由化の進展状況とその評 価(日、米、欧の比較による検討)」に基づくものである。2.

これまでの制度改革の比較と評価 2-1 自由化モデル比較 1990 年代頃より欧米を中心に電気事業の規制改革が行われるようになったが、その実施方法は国・地域により 各々の電気事業発展の歴史や法体系、需給構造などを反映し、多様である。欧州では1990 年にイギリスで国営 発送電会社の分割・民営化とプール市場の導入、大口需要家の供給事業者選択自由化等の規制改革が実施されて 以降、1991 年にノルウェーで全面自由化を実施するなど、電気事業規制改革を行う国が増加した。その一方で EU は経済統合に取り組んでいたこともあり、EU 各国が単一エネルギー市場形成に向け電気事業制度規制改革 の足並みを揃えるために、1996 年 EU 電力指令により、各国が国内法化を通じて 2003 年までに年間消費量 900 万kWh 以上の需要家を対象に自由化を実施するなどの義務を負うこととなった。この指令に伴い、1998 年にド イツが、2000 年にフランスが事業法の改正を行うなど、EU 加盟国で電気事業規制改革が進展した。その後、更 なる自由化に向け合意が図られ、2003 年 EU 電力指令により 2007 年までに家庭部門までを含む全面自由化の実 施や、送電部門の法的分離などが各国に義務として課せられることとなった。EU 指令を中心とした事業の大枠 としての動きの他にも、2001 年よりフローレンス規制フォーラムが毎年開催され、各国の託送制度の違いや国際 電力取引に係わる諸問題につき、利害関係者が集まって検討が行われており、こうした一連の検討を通じて標準 的な市場設計の概念が固まりつつある状態にある。 一方米国では、州際電力取引を中心とした発送電部門に対する権限が連邦の規制機関であるFERC にあり、小 売を中心とした事業規制が州(公益事業委員会)にあるという、連邦と州とがそれぞれ電気事業に規制権限を持 つという構造を反映し、FERC が発送電部門改革を進め、州の公益事業委員会が電力会社の構造改革と小売自由 化を行うという状況にある。まずFERC では天然ガス州際輸送事業で成果を挙げていた「ネットワーク設備への 第三者アクセス開放」という手法を電気事業でも適用させるため、1996 年にオーダー888・889 が発令され、送 電設備への第三者アクセス開放が実施された。その後、北東部地域やカリフォルニアで行われていた ISO (Independent System Operator:独立系統運用者)という形式をより広域的に進めるため、1999 年にオーダ ー2000 として RTO(Regional Transmission Organization:地域送電機関)への参加が求められた。しかし 2000 年のカリフォルニア電力危機や2001 年のエンロン破綻等、米国の電気事業者への信頼性を揺らがせる出来事が起こり、自由化の成功例と言われるPJM ISO をモデルとして 2002 年に SMD(標準市場設計)規則案が提示さ れ、エネルギー市場構築を含む系統運用体制の整備に向けた議論が行われている。これに対し州では北東部地域 やカリフォルニア州といった電気料金の高い州で電気事業の規制改革が検討され、1997 年にロードアイランド州 で小売部分自由化が開始されて以降、1998 年にカリフォルニア州とマサチューセッツ州で小売全面自由化が実施 されるなどした。しかし2000 年のカリフォルニア電力危機以降、新たに電気事業規制改革を実施する州はあま り増えず、現在全米24 州とワシントン DC で構造改革が実施されるに止まっている。このように米国では発送 電部門ではFERC を中心に標準的な市場設計に関する議論が行われているものの、小売自由化に関しては各州の スタンスがまちまちであり、統一的な方向性は見いだせない状態にある。 表2-1 日米欧の自由化モデル比較 EU 米国 日本 自由化開始年 1996 年EU 電力指令により EU 大で 電気事業全般での電力規制改革開 始。国により規制改革の実施時期は 様々(1990年イギリスで自由化開始)。 1996 年オーダー888 により送電部門改革 を開始。それ以外の部門は州が個別に実 施(1997 年ロードアイランド州で部分自由化開 始)。 1995 年電気事業法改正で電気事業体 制全体の見直しを開始。小売自由化は 1999 年の電気事業法改正により 2000 年 3 月より開始。 制度改革の主 要目的 EU 経済統合に伴う単一市場化の実 現 州間電気料金格差の是正 内外価格差の是正 発電市場の枠 組み EU 大での規制はないが、大半の国 で任意型の取引所を設置。 RTO 設置エリアでは RTO が強制型のエネ ルギー市場を開設(いわゆるプール市 場)。 2005 年 4 月より任意型取引所である日 本卸電力取引所が運用開始。 送電部門の体 制 1996 年 EU 指令で運営分離と会計 分離が義務化され、2003 年EU指令 で法的分離・運営分離が義務づけら れる。 1996 年オーダー 888 では機能分離と会計分 離が求められたが、1999 年オーダー 2000 で 広域的送電機関 RTO を提唱。北東部 PJM ISO、Midwest ISO 等がRTOとして認可さ れている。 1999 年電気事業法改正で送電部門の 区分経理と情報遮断等を義務化。2003 年同法改正により行為規制強化。 小売自由化範 囲 2007 年までに全面自由化実施を義 務化。イギリス、ドイツ等は既に全面自 由化実施。 連邦レベルで統一的な動きはなく、北東部 地域を中心に全面自由化実施。南東部地 域等は自由化未実施。 2005年4月に高圧以上需要家を対象に 自由化実施。2007年に全面自由化の是 非を含めた制度の見直し議論開始予 定。 以上のような欧米諸国における電気事業規制改革の経緯と状況を踏まえ、EU 加盟各国そして米国において「標 準的な規制改革モデル(標準市場設計)1とされている項目を整理し、そうした必要項目のうち日本が何項目満た しているのかを整理したものが表2-2 である。欧州において必要とされる項目は 11 項目であり、米国では 12 項 目あったが、日本は4 項目しか満たしていないことが分る。これは特に送電部門のアンバンドリング(表 2-2 の 会計分離から所有分離までの各項目)について日本は満たしている項目が少ないことが大きく影響している。 ただしわが国の場合、エネルギー輸入依存度が高く、欧米に比してエネルギー・セキュリティーなど公益的課 題と電気事業改革との整合性をより強く考える必要がある。このため他のエネルギー政策への影響を考慮しつつ、 段階的に競争原理の導入をはかるという段階的な制度改革手法を選択しているため、最終的な制度の姿を評価の 対象とする必要がある。

1 米国では 2002 年標準市場設計に係わる指令案及び 2003 年の卸電力プラットフォームに関する白書(Wholesale Power Market

Platform White Paper)が該当。欧州では 2003 年新 EU 指令(Electricity directive 2003/54/EC)及び国際電力取引に関する 規則(Regulation 1228/2003)が該当。

表2-2 欧米の評価軸から見た日本の規制改革の評価 欧州 米国 日本 取引所(エネルギー市場)の開設 必要 必要 ○ LMP 方式(注1)の採用 不要 必要 × 小売事業者に容量確保義務 不要 必要 × バランシング市場の開設 必要 必要 × 発電市場 アンシラリー・サービス市場の開設 必要 必要 × 会計分離 必要 必要 ○ 意思決定分離 必要 必要 × 法的分離 必要 不要 × 所有分離 不要 不要 × エネルギー市場の開設 不要 必要 × 広域的独立運用者の設置(RTO) 不要 必要 × パンケーキ問題の解消(注2) 必要 必要 ○ 送電部門 信頼度規則 必要 必要 ○ 全面自由化 必要 − × 小売部門 最終保証サービス供給者の設置 必要 − − 規制 独立規制機関の設置 必要(注3) 必要 × それぞれの評価軸から見た○の数 4/11 4/12

(注1) LMP(Locational Marginal Pricing)方式とは、米国北東部地域に位置する PJM Interconnection 等で開設されているエ ネルギー市場における価格決定方式であり、送電制約を考慮し地点別の需給により価格が決定するものである。 (注2) パンケーキ問題とは広域取引に課せられる特別な料金を指し、例えばわが国では複数の電力会社の供給区域を跨るごとに課 せられていた振替料金がこれに該当する(2003 年電気事業法改正で廃止が決定し、2005 年 4 月より適用予定)。 (注3) ここでの独立規制機関とは各国に設置を義務づけているもの。EU 全体でのエネルギー政策の検討において、競争政策の意 思決定が他から独立していることを意味しない。 (注4) 上記「必要」・「不必要」とは欧州・米国における標準市場設計において必要とされている項目であり、必ずしも現段階で 該当国・地域で満たされていることを意味していない。これに対して日本における「○」・「×」はこれら標準市場設計で 必要とされている項目を満たしているか否かを表わしている。 2-2 内外価格差の状況 効率性の観点からは、「電気料金」の比較を行った。まずわが国の電気事業規制改革は「国際的に遜色のない電 気料金」の実現が目的の一つとされていたこともあり、同一のモデル需要家を設定した上で、現在における電気 料金の国際比較を行った。また各国における自由化開始以降の電気料金水準の変化についても整理を行った。 2-2-1 電気料金の国際比較 米国、イギリス、ドイツ、フランスおよび日本の代表的な電力会社(表2-3 参照)の料金率表(Tariff)に基づ き、モデル需要家に対する電気料金の算定を試みた。電力会社によっては、適用される料金率が毎月変動する料 金体系である場合や、夏季料金や冬季料金が設定されている場合があるため、電気の使用量が毎月同じであった としても毎月の電気料金が異なってくることがある。そこで今回は表2-4 で設定したモデル需要家の年間総支払 電力料金の平均単価で比較を行った。算定期間は2004 年の 1∼12 月であり、各種調整単価(わが国の燃料費調 整単価)なども実際各月に適用されたものを利用し算定を行っている。月間の消費量はわが国の同種需要家クラ スに該当する平均月間消費量の値を用いている。 表2-3 算定の対象とした電力会社 国または地域 電力会社名 米国・ニューヨーク州 Consolidated Edison

米国・イリノイ州 Commonwealth Edison (Exelon)

米国・テキサス州 TXU Energy (Texas Utilities)

イギリス London Electricity (LE Group)

イギリス PowerGen (E.on)

ドイツ RWE

フランス EDF

表2-4 モデル需要家と算定条件 家庭用 中規模 産業・業務用 大規模 産業・業務用 超大規模 産業・業務用 需要家のイメージ 一般家庭 小規模工場、スーパー、中 小ビル 中規模工場、スーパー、中 小ビル 大規模工場またはホテ ル、百貨店 受電電圧 100V または 200V 6,000V 6,000V 2 万 V 電気の使用規模(契約 電力等) 30A 150kW 1,000kW 4,000kW 使用電力量 3,480kWh(年間) 39.6 万 kWh(年間) 400 万 kWh(年間) 1,600 万 kWh(年間) 算定対象期間 2004 年 1 月∼12 月 同左 同左 同左 為替レート 1 ドル=109 円、1 ポンド=198 円、1 ユーロ=135 円 同左 同左 同左 上記の前提条件に基づく電気料金の算定結果は、図2-1 の通りである。家庭用電気料金では、調査対象企業の 中ではドイツのRWE が最も高く、東京電力はニューヨーク州のConsolidated Edison 社と同程度という結果が得 られた。次に家庭用電気料金が最も安かったのはテキサス州のTXU 社であり、東京電力の 6 割程度の水準とな っている。全般的に見ると、ドイツ及びニューヨーク州の電気料金が高く、イギリス及びフランスが安いという 結果が得られた。なお、EDF の料金が家庭部門以外で他国よりも非常に安い水準にあるが、本算定においてはこ れらクラスの税金の体系が複雑であったことから、税金を含んでいない値を採用していることも影響している。 フランスEDF の中規模以上需要家分を除いて考えると、日本の電気料金水準はこれら欧米の電力会社の電気料 金水準の平均1.36 倍の水準にあり、海外との電気料金格差はかなり縮小しつつあると言えよう。 図2-1 電気料金の国際比較(2004 年) 22.1 19.9 27.5 14.4 15.3 21.5 13.9 13.4 0.0 5.0 10.0 15.0 20.0 25.0 30.0

東電 EDF RWE PG LE ConEdComEd TXU

基本料金 エネルギー料金 税等 円/kWh 家庭用 15.1 18.0 9.8 16.8 12.3 12.1 18.4 11.5 12.7 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 18.0 20.0

東電 東電 EDF RWE PG LE ConEdComEd TXU

基本料金 エネルギー料金 税等 円/kWh 中規模用 (産業) (業務) 13.9 15.8 6.3 13.0 10.0 10.1 15.0 9.5 9.9 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 18.0

東電 東電 EDF RWE PG LE ConEdComEd TXU

基本料金 エネルギー料金 税等 円/kWh 大規模用 (産業) (業務) 13.4 15.2 6.2 10.8 8.1 8.3 16.2 10.2 7.1 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 18.0

東電 東電 EDF RWE PG LE ConEdComEd TXU

基本料金 エネルギー料金 税等

円/kWh 超大規模用

(産業) (業務)

表2-5 電気料金比較(各社を 1 とした場合の日本の水準)(2004 年) EDF (仏) RWE (独) PG (英) LE (英) ConEd (米 NY) ComEd (米 IL) TXU (米 TX) 家庭用 1.11 0.81 1.53 1.45 1.03 1.59 1.66 業務 1.83(注2) 1.07 1.46 1.49 0.98 1.56 1.42 中規模 産業 1.53(注2) 0.90 1.22 1.24 0.82 1.31 1.19 業務 2.52(注2) 1.22 1.58 1.57 1.05 1.66 1.60 大規模 産業 2.21(注2) 1.07 1.39 1.37 0.92 1.46 1.40 業務 2.47(注2) 1.41 1.88 1.84 0.94 1.49 2.16 超大規模 産業 2.17(注2) 1.24 1.65 1.61 0.83 1.31 1.90

(注1) EDF はフランス、RWE はドイツ、PG(PowerGen (E.on))・LE(London Electricity (LE Group))はイギリス、ConEd (Consolidated Edison:ニューヨーク州)・ComEd(Commonwealth Edison (Exelon):イリノイ州)・TXU(テキサス 州)は米国の電力会社。日本は東京電力。 (注2) 家庭用を除く EDF の電気料金には税その他が含まれていない。 (注3) 値は各電力会社の電気料金を1とした場合の日本の電気料金の比率 2-2-2 電気料金水準の推移 次に日米欧において自由化開始以降の電気料金水準の変化について見てみよう。図2-2 は米国と欧州、図 2-3 は日本の電気料金の推移を示したものである。欧米では自由化開始以降、電気料金が上下変動する例が多い。特 に米国ではカリフォルニア電力危機や天然ガス価格の高騰などの影響により、むしろ電気料金が上昇している州 が多い。これに対して安定的な電気料金の低下傾向を示しているのはスペイン程度である。わが国の場合、1995 年の電気事業法改正以降に限定しても概ね5 度にわたる電気料金の改定により東京電力で 2 割以上の値下げを実 現している。これを2000 年 3 月に実施された小売自由化開始以降に限定しても、自由化分野で平均 10.6%の値 下げが実施されている。このようにわが国の電気料金は一貫して下落傾向にあり、欧米諸国と異なって安定的な 効率化進展が果たされていると見ることができる。 図2-2 米国主要州・欧州主要国における電気料金の推移 4.0 5.0 6.0 7.0 8.0 9.0 10.0 11.0 12.0 13.0 1990 1992 1994 1996 1998 2000 2002 カリフォルニア マサチューセッツ ニューヨーク ペンシルベニア テキサス フロリダ テネシー セント/kWh ペンシルベニア カリフォルニア、マサチューセッツ、 ニューヨーク テキサス【自由化開始年】 50 70 90 110 130 150 170 190 210 1991 1993 1995 1997 1999 2001 2003 ドイツ スペイン フランス イタリア スウェーデン イギリス ノルウェー ユーロ/1,000kWh ノルウェー (1991年) イギリス (1990年) スウェーデン スペイン ドイツ イタリア フランス 米国主要州(電気事業者平均単価) 欧州主要国(家庭用)

(出所) (米国)EIA、http://www.eia.doe.gov/cneaf/electricity/page/sales_revenue.xls、(欧州)Eurostat、

http://epp.eurostat.cec.eu.int/portal/page?_pageid=1996,45323734&_dad=portal&_schema=PORTAL&screen=welco meref&open=/sirene/es_indic/es_33a&language=en&product=EU_MASTER_energy&root=EU_MASTER_energy& scrollto=0

図2-3 日本における電気料金の推移 0 5 10 15 20 25 30 35 40 1980 1983 1986 1989 1992 1995 1998 2001 原油 LNG 電灯 電力 都市ガス 円/1,000kcal 制度改革開始 小売自由化開始 ▲12.4% ▲17.2% 1995年-2003年 の低下率 【電灯・電力単価】 8 10 12 14 16 18 20 2000.2 2001.1 2001.4 2002.3 2003.2 2004.1 産業用 業務用 平均 円/kWh 四半期 ▲24.3% ▲10.6% ▲9.3% 【自由化部門料金(特高)】 (出所) (左図):日本エネルギー経済研究所計量分析ユニット、「エネルギー・経済統計要覧」、(右図):(出所)経済産 業省「総需要電力量調査(価格調査分)」 表2-6 電力自由化開始年と価格の変化 自由化開始年(注1) 自由化開始年価格 2003 年価格 変化率 ペンシルベニア州 1997 年 7.99 セント/kWh 7.98 セント/kWh ▲0.1% カリフォルニア州 1998 年 8.93 セント/kWh 11.62 セント/kWh +30.2% マサチューセッツ州 1998 年 9.59 セント/kWh 10.63 セント/kWh +10.9% ニューヨーク州 1998 年 10.63 セント/kWh 12.44 セント/kWh +17.0% 米 国 テキサス州 2001 年 7.39 セント/kWh 7.50 セント/kWh +1.5% イギリス 1990 年 7.42 ペンス/kWh 7.76 ペンス/kWh +4.5% ノルウェー 1991 年 38.9 オーレ/kWh 54.8 オーレ/kWh +40.9% スウェーデン(注2) 1992 年 67.5 ユーロ/MWh 83.8 ユーロ/MWh +24.1% スペイン 1994 年 105.9 ユーロ/MWh 87.2 ユーロ/MWh ▲17.7% ドイツ 1998 年 125.6 ユーロ/MWh 126.7 ユーロ/MWh +0.9% イタリア 1999 年 157.0 ユーロ/MWh 144.9 ユーロ/MWh ▲7.7% 欧 州 フランス 2000 年 92.8 ユーロ/MWh 89.0 ユーロ/MWh ▲4.1% 日本 1995 年 22.38 円/kWh 19.05 円/kWh ▲14.9% (注1) 自由化開始年は小売自由化開始のみならず、パイロット・プログラムの実施など構造改革規制が実施に移された年とし ている。 (注2) スウェーデンのみデータの制約により自由化開始年価格は1997 年時点の価格を用いている。 (出所) 米国はEIA による電気事業者平均収入単価、イギリスは DTI による家庭標準クレジット料金でのモデル世帯(年間消 費3,300kWh)の平均購入単価(税込)、ノルウェーは統計局の家庭・農業用平均単価(付加価値税除)、その他欧州諸国 はEurostat データ、日本は一般電気事業者電灯電力総合単価より作成 2-3 競争の進展状況(供給事業者変更率) 競争の進展度合いの観点では、競争進展の結果として現われる「供給事業者変更率」を指標として比較を行っ た。全般的に大口需要家の供給事業者変更率の方が、家庭用など小口需要家の変更率よりも高いという傾向が見 出された。そのうち米国では表2-7 の通り、競争促進を重視する州と需要家への自由化に伴う利益の還元を重視 する州とで変更率は大きく異なる傾向にある。例えばテキサス州などでは競争促進を重視し、既存電力会社に新 規参入の目標値を設定し、これが達成できない際には追加的な措置を取るなどといった非対称規制を導入するこ とにより、供給事業者変更率が高くなるという傾向が見出された。その一方でニュージャージー州などでは需要 家への自由化に伴う利益の還元を重視し、自由化開始時点で既存電力会社の電気料金の引下げを実施することに より、新規参入が困難となったことで供給事業者変更率が低水準となっている。 図2-4 はペンシルベニア州 PECO 社供給区域における離脱需要家の比率を示したものであるが、ペンシルベニ ア州では州の規制当局と既存電力会社とが交渉を行い、個別に新規参入に対する目標値を設定し、それが達成

表2-7 米国主要州における供給事業者変更率 州 調査断面 対象需要家 変更率 変更率の基準 状況 イリノイ 2003 年末 全需要家(注1) 16.4% MWh ベース 家庭部門への参入は移行コストが高くなし。新規参入は ComEd 社区域に集中。 メーン 2004 年 11 月 全需要家 38% 需要者数 全ての需要家にスタンダード・オファー・サービス(SOS)を提 供。大口で変更率高い。 全需要家 22.9% 家庭用 3.1% メリーランド 2004 年 9 月 業務用・産業用 42.4% MW ベース 新規参入未選択需要家に SOS 提供。大口で変更率が高い。 全需要家 26.5% 家庭用 2.7% マサチューセッツ 2004 年 9 月 業務用・産業用 39.3% MWh ベース 移行措置として SOS、最終保証サービスとしてデフォルト・サ ービス(DS)を提供。卸電力価格の動向で変更率が大きく変 化。 全需要家 0.28% 家庭用 0.05% ニュージャージー 2004 年 9 月 業務用・産業用 1.87% 需要家数 地域配電事業者が提供する基本電力サービス(BGS)の価格 が抑制されていたため、変更率は低い状態。 全需要家 31.7% 家庭用 7.2% ニューヨーク 2004 年 9 月 非家庭用 45.1% MWh ベース バックアウト・クレジット(Backout Credit)、奨励金などの小売 競争インセンティブ施策により、変更率は高くなっている。 全需要家 19.2% 家庭用 18.7% 業務用 28.8% オハイオ(注2) 2004 年 6 月 産業用 18.9% MWh ベース 参入未選択需要家に SOS 提供。家庭部門に対する SOS の価 格を抑制する義務。家庭部門の変更率が高いのは地方自治体 レベルでのアグリゲーション(負荷集約)・サービスが活発なた め。 Allegheny 供給地域 0.1% Duquesne 供給地域 33.7% PECO 供給地域 15.7% Penn Power 供給地域 0.3% ペンシルベニア(注3) 2004 年 10 月 PPL 供給地域 1.6%

MW ベース 最低市場シェア計画(Market Share Threshold:MST)により、 デフォルト・サービスを新規事業者に移管するなどの競争促進 政策を実施。 家庭用 15% 1 次電圧受電(注4) 63% テキサス 2004 年 3 月 2 次電圧受電(注4) 46% MWh ベース 既存電力会社は、新規参入者の市場シェアが 40%を超えるま で規制料金である基準価格(price-to-beat)で提供。 (注1) イリノイ州では、家庭用需要家に対する新規参入者はなし (注2) オハイオ州の供給事業者変更率は、州内 8 つの地域公益事業者の合計値とした (注3) ペンシルベニア州では、供給地域毎に新規参入者の需要家数、シェアを公表しているのみ (注4) テキサス州の一次電圧受電とは、標準的な送電電圧で受電する需要家を指し、主に大口産業用需要家が該当する。また、二 次電圧受電とは、標準的な送電電圧以外の電圧で受電する需要家を指し、主に業務用および小口産業用需要家が該当する。 (出所) 各州公益事業委員会website 図2-4 ペンシルベニア州 PECO 社供給区域における供給事業者変更率の推移 0% 10% 20% 30% 40% 50% 60% 70% 99/4 99/10 00/4 00/10 01/4 01/10 02/4 02/10 03/04 03/10 04/04 04/10 05/04 家庭用 業務用 産業用 新規参入者シェア(MWベース) CDSにより家庭用需 要家約25万軒がNew Power社へ移譲 エンロン崩壊 小口業務用需要 家にMST導入 家庭用需要家 にMST導入

(注1) ST(Market Share Threshold Program):供給事業者を変更していない需要家の 20%を無作為に抽出し、デフォルト・サ

ービス供給事業者を競争入札によって決定。PECO Energy 社が 1998 年に提出した事業再編計画では、2003 年 1 月 1 日ま

でに家庭用および小口業務用需要家の供給事業者変更率が50%に達しない場合は入札によって所定の需要家の供給事業者 を変更することとされており、本競争入札は本条項に基づき実施されたものである。

(注2) CDS(Competitive Default Service):供給事業者を変更していない需要家の 20%を無作為に抽出し、デフォルト・サービ

ス供給事業者を競争入札によって決定するサービス。約25 万軒の家庭用需要家がエンロン子会社の New Power 社へ移譲 された。

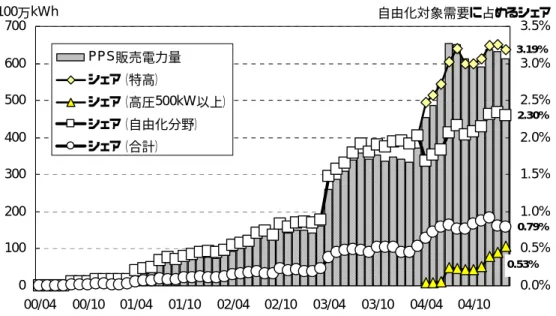

できない場合にはデフォルト・サービスと呼ばれる最終保証サービスの提供を強制的に他事業者に移行させるプ ログラムの実施することが取決められた。図中、需要家の離脱率が上昇している時期があるが、同プログラムの 適用の時期と一致していることが分る。 これに対して欧州では、表2-8 の通り、イギリスなど先行的に自由化を開始した国で変更率が高いが、国によ り大きく変更率が異なることが分る。しかしEU では欧州単一市場形成を目指していることもあり、EU 加盟各 国の電力自由化動向に係わるベンチマーキング・レポートでは、こうした供給事業者変更率のみならず市場集中 度指標や外資市場シェアも比較項目として取り入れられており、総合的な競争圧力という観点で比較を行ってい ることが分る。 図2-5 の通り、わが国では米国で見られるような非対称規制は未導入であることもあり、PPS のシェアは自由 化対象需要家で2.30%と低調な状態である(2005 年 2 月時点)が、関東圏・関西圏といった大都市圏業務用需 要家の変更率は高い一方で、供給事業者変更が一件も起きていない地域も存在するなど、地域により大きく偏り がある状態である。こうした状態は、地域によって実質的に需要家が供給事業者の選択肢に偏りがある状態と言 うこともできるため、将来的な課題と考えることができる。 表2-8 欧州における供給事業者変更率と市場構造の指標 大規模適格需要家 小規模商業/家庭需要家 小売供給市場シェア 変更率 2003 年中 の変更 変更率 2003 年中の 変更 供給事 業者数 DSO から独 立な供給事 業者数 5%以上シェアを 有する事業者数 上位 3 社の 市場シェア 外資市場 シェア オーストリア 22% 7% 3% 1% 144 19 4 67% 2% ベルギー 35% 8% 19%) 19% 41 17 2 90% <10% デンマーク >50% 22% 5% 5% 69 23 5 67% n.k. フィンランド >50% 16% n.k. 4% 70 8 6 30% 25% フランス 22% n.k. 20-25 15 1 88% 9% ドイツ 35% n.k. 6% n.k. 1050 100 3 50% 20% ギリシャ 0% 0% 10 9 1 100% 0% アイルランド >50% 6% 1% 1% 9 7 4 88% 12% イタリア 30% n.k. 305 270 6 35% n.k. ルクセンブル グ 15% n.k. 12 1 2 100% 0% オランダ 10% n.k. 35% n.k. 37 16 3 88% 18% ポルトガル 30% 7% 1% 1% 4 3 3 99% 33% スペイン 9% 5% 0% 0% 70 62 5 85% 8% スウェーデン >50% 5% n.k. 10% 127 127 4 70% 39% イギリス >50% n.k. >50% 22% 80 66 6 60% 50% ノルウェー >50% 15% >50% 19% 130 70 4 44% 2% エストニア 0% 0% 17 1 1 ? 3% ラトビア 0% 0% 14 4 1 99% 0% リトアニア 17% 17% 21 14 1 100%(1) 0% ポーランド 10% 7% 4% n.k. 357 328 3 32% 17% チェコ n.k. n.k. 370 0 8 46% n.k. スロバキア 10% 3% 25 21 4 84% 28% ハンガリー 24% 19% 26 20 7 56% 97% スロベニア 10% 10% 76 71 6 71% 20% キプロス 0% 0% 1 0 1 100%(1) 0% マルタ 0% 0% 1 0 1 100%(1) 0% (注)「上位 3 社の市場シェア」における(1)は上位 1 社の値であることを示している。

(出所) 欧州委員会、“Annual Report on the Implementation of the Gas and Electricity Internal Market TECHNICAL ANNEXES”、2005 年 1 月

図2-5 PPS の獲得シェアの推移 3.19% 0.53% 2.30% 0.79% 0 100 200 300 400 500 600 700 00/04 00/10 01/04 01/10 02/04 02/10 03/04 03/10 04/04 04/10 0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0% 3.5% PPS販売電力量 シェア(特高) シェア(高圧500kW以上) シェア(自由化分野) シェア(合計) 100万kWh 自由化対象需要に占めるシェア (出所) 経済産業省資源エネルギー庁「総需要電力量速報」 2-4 安定供給(供給信頼度) 安定供給という観点では、日米欧で供給信頼度維持の枠組みが異なることから、各々における供給信頼度維持 の枠組みにつき、事業法等との関係や信頼度機関のガバナンスを含めて整理を行った。また、各信頼度機関が公 表している信頼度評価報告書より長期的展望として供給信頼度がどのように評価されているか整理を行った。 2-4-1 安定供給の枠組み

日米欧ともに信頼度機関が設立されており、信頼度規則(米国NERC(North American Electric Reliability Council)では Reliability Standards、欧州 UCTE(Union for the Co-ordination of Transmission of Electricity) ではOperation Handbook、日本では ESCJ(Electric Power System Council of Japan)協議会ルールが該当) がそれぞれで策定されているという極めて似通った状況にあるが、それを支える構造は全く異なっている。 まず米国では送電線が州を跨って敷設され、電気は広域的に取引されているものの、連邦の規制機関である FERC には供給信頼度に関係した規制権限はなく、民間の組織である NERC が信頼度規則を作って、それに適 合する事業者を機能別に認証することを通じて、全体として供給信頼度維持に必要な機能確保を図っている(図 2-6 参照)。NERC のこのような権限を背景として、NERC のガバナンスには高い中立性、独立性確保が求めら れ、利害関係者から独立な理事によって構成される理事会を最高意思決定機関として組織が運営されている。こ の信頼度規則に基づく枠組みは2005 年 4 月より発効しており、現段階では送電部門に関係する事業者を対象に 認証を行っているが、順次発電事業者、小売供給事業者及び市場管理者など、電気事業に参加する事業者に対し 広く認証行為を行っていく予定である。米国で進められているRTO(Regional Transmission Organization)は、 州を跨って広域的に系統運用を行う主体として設立が図られているものであるが、州を超えた組織であるため、 FERC の認可を得つつ、事業者の協定により系統運用やエネルギー市場の運用を行っている。このように米国で は広域的な供給信頼度維持の法的な所在が不透明な部分があり、民間の組織が信頼度確保の枠組みを構築してい るのが特徴である。こうした状況の中で2003 年に北米北東部停電が起きたこともあり、ブッシュ政権の提唱す る包括エネルギー法案でNERC の信頼度規則に法的拘束力を付与し、こうした不透明な面の解消を図ろうとし ている。

図2-6 米国における安定供給の枠組み NERC 報告等 認証 PJM Interconnection MAAC First Energy <MAAC地域> OATT (託送料金表) FERC Good Utility Practiceに 信頼度基準 遵守を含む Balancing Responsibility Transmission Operator Reliability Coordinator Planning Authority Transmission Planner Regional Reliability Organization 運用事業者 計画事業者 ・ ・ ・ ルールの作成、事業者認証な どを行うため、最高意志決定 機関には独立性が必要 RTOとしての 地位認可 市場運用の枠組みは FERCの認可の下、会 員との協定で構築 私営電力会社 発電会社 小売供給会社 (新規参入) 州公益事業委員会 事 業 規 制 NERC 報告等 認証 PJM Interconnection MAAC First Energy <MAAC地域> OATT (託送料金表) FERC Good Utility Practiceに 信頼度基準 遵守を含む Balancing Responsibility Transmission Operator Reliability Coordinator Planning Authority Transmission Planner Regional Reliability Organization 運用事業者 計画事業者 ・ ・ ・ ルールの作成、事業者認証な どを行うため、最高意志決定 機関には独立性が必要 RTOとしての 地位認可 市場運用の枠組みは FERCの認可の下、会 員との協定で構築 私営電力会社 発電会社 小売供給会社 (新規参入) 州公益事業委員会 事 業 規 制 次に欧州では2003 年 EU 電力指令により独立規制機関の設置と送電部門の法的分離(送電会社の設立)が義 務づけられている。このため、多くの国では独立規制機関が事業法で安定供給の責任主体として送電会社を指定 するという枠組みを取っている。これに対し、発電部門と小売供給部門は自由化の対象とされ、供給信頼度維持 のために何らかの規制を受けることは稀である。大陸欧州地域は各国が送電線で連系されており、UCTE 系統と 呼ばれると共に、各国の送電会社が加盟するUCTE で広域的な安定供給のための調整を行っている。こうした 背景から UCTE は各国の送電会社の調整機関としての色彩が強く、会員である送電会社別及び国別の二つの意 思決定プロセスにより組織の運営が行われている。このような構造を持つ欧州では、供給力確保に関して発電部 門が自由化の対象となっていることから、安定的に十分な供給力確保について懸念があり、送電会社は国際連系 線を強化することで供給力確保を図っている。 図2-7 欧州における安定供給の枠組み RTE EnBW Transportnetze AG E.ON Netz GmbH

RWE Transportnetz Strom GmbH Vattenfall Europe Transmission GmbH ・ ・ ・ UCTE 参加 調整等 規制当局 規制当局 規制当局 フランス ドイツ スペイン REE 事業規制で 安定供給の 責務 法的分離された 送電会社(予 定)のみが加入 会員である送電会社の利益、 各国の利益の調整が必要であ るため、それぞれの特徴を反 映した意思決定方法を採用 Operational Handbook は多面協定により拘束 力を担保する方針 2003年EU指令と 整合性を保ちつつ、 各国に解釈する権限 23ヶ国34TSOが加入 発電会社 小売供給会社 事 業 規 制 RTE EnBW Transportnetze AG E.ON Netz GmbH

RWE Transportnetz Strom GmbH Vattenfall Europe Transmission GmbH ・ ・ ・ UCTE 参加 調整等 規制当局 規制当局 規制当局 フランス ドイツ スペイン REE 事業規制で 安定供給の 責務 法的分離された 送電会社(予 定)のみが加入 会員である送電会社の利益、 各国の利益の調整が必要であ るため、それぞれの特徴を反 映した意思決定方法を採用 Operational Handbook は多面協定により拘束 力を担保する方針 2003年EU指令と 整合性を保ちつつ、 各国に解釈する権限 23ヶ国34TSOが加入 発電会社 小売供給会社 事 業 規 制

日本では2003 年改正電気事業法により送配電等業務支援機関制度が創設され、「有限責任中間法人 電力系統 利用協議会」が2004 年 6 月に指定を受けた。この電力系統利用協議会では①主に系統利用に係わるルールの策 定、②ルールの監視(紛争処理)、③系統情報の公開・中央給電連絡機能、④調査・研究・広報等を主要な業務と して組織が運営されている。日本では電気事業法により一般電気事業者が一般供給義務及び周波数・電圧維持義 務を課されており、これをもって安定供給の確保主体の責務が課されている構造になっている。これに対して卸 電気事業者及び特定規模電気事業者(PPS)にも一定の供給義務(需要応諾義務)は課されているものの、発電 から送配電、小売供給と連なる安定供給という観点からは、一般電気事業者が片務的な義務を負っていると言う ことができる。こうした構造のため、事業者間の役割・利害の相違が大きく、電力系統利用協議会ではこうした 利害関係者代表に中立者(学識経験者)を加えることで意思決定のバランスを図っている。 図2-8 日本における安定供給の枠組み 電力系統利 用協議会 一般電気事業者 卸電気事業者 特定規模電気事業者 自家発設置者 規制当局 事 業 規 制 指定 中立者 参加 調整・ルール等 会員である利害関係者グループに対す るサービスの提供という事業者団体的 役割と広く系統利用者の公平性確保 という側面とがあり、中立者を加えるこ とで意思決定のバランスを取っている。 安定供給確保の責務 +行為規制 系統利用者 電力系統利 用協議会 一般電気事業者 卸電気事業者 特定規模電気事業者 自家発設置者 規制当局 事 業 規 制 指定 中立者 参加 調整・ルール等 会員である利害関係者グループに対す るサービスの提供という事業者団体的 役割と広く系統利用者の公平性確保 という側面とがあり、中立者を加えるこ とで意思決定のバランスを取っている。 安定供給確保の責務 +行為規制 系統利用者 これまで見たように、日米欧ではそれぞれ安定供給に係わる各事業者の義務や枠組みが異なっており、その結 果それぞれで信頼度規則が策定されているものの、その規則の対象としている項目は異なっていること、かつ規 則遵守の対象事業者が異なることに注意が必要である。特に米国では安定供給確保のために様々な制度が実施さ れている地域もあるが、市場参加者相互での自主的な取決めに基づいて枠組みが構築されていることから実施が 可能になっていることを留意すべきである。このことは今後日本が更なる制度改革を実施する際に、全体的な事 業構造の選択により、採用可能な個別制度が制限を受けることを意味している。電気事業を構成する様々な制度 や事業分野は相互に関連することが多く、全体としては一つのシステムとして考える必要があり、そうした観点 から議論の積み重ねが求められると考えられる。 2-4-2 供給信頼度評価 前述のNERC、UCTE 及び電力系統利用協議会では、各々信頼度評価レポートを公表している。NERC、UCTE 及び電力系統利用協議会ともに下記のレポートにおいて短期(翌夏季・冬季)及び長期(10 年先まで)に関する 供給力の確保状況(アデカシー)を中心とした評価を行っている。

・ NERC:2004 Long-Term Reliability Assessment(2004 年 9 月)、2005 Summer Assessment(2005 年5 月)、2004/2005 Winter Assessment(2004 年 11 月)

・ UCTE:UCTE System Adequacy Forecast 2005-2015(2005 年 1 月) ・ 電力系統利用協議会:供給信頼度評価報告書(平成17年度)(2005 年 3 月) 図2-9 は NERC の長期評価における供給力確保見通しの評価(発電設備と最大電力のバランス)を示したも のである。米国では州による電気事業規制改革が進展した1999 年代後半より、独立系の発電事業者が所有する 発電設備の割合が拡大する傾向にある。これら発電事業者の行う発電投資は卸電力市場の動向等に大きく影響を 受け、事業の採算性も厳しく評価された上で発電計画が実行される。このため長期になればなるほど発電投資計 画実行の不透明性が高まり、供給力が予測される最大電力に対し十分確保可能か評価することは難しい。こうし

た背景を踏まえ、NERC では需要見通しを複数提示し集計された発電設備の見通しと比較することで信頼度の評 価を行っている。 NERC 及び UCTE では、概ね 2007 年・2008 年頃までは十分な供給力が確保可能としているものの、2010 年以降は供給余力の低下により十分な供給力確保が不確実となり、電源投資や連系線の建設の面で地域によりバ ラツキがあることから、特に米国では想定外の天候による高需要やそれに相まった様々な設備的問題に起因して 地域的な供給問題を引き起こす可能性が残っていると評価している。これに対し電力系統利用協議会でも一般電 気事業者等の供給計画に基づき、供給信頼度評価報告書を作成しているが、2014 年頃まで十分な供給力が確保さ れる見通しとしている。このように現段階では日本は安定供給の面で当面は問題がないと考えられるものの、欧 米でも電気事業規制改革の進展とともに発電投資が市場原理に委ねられることとなり、発電設備の十分な確保が 長期的な課題となっている状況にある。こうした不確実性をどの程度許容し、もしくは対策を講じるかが長期的 な安定供給確保を考える上で重要なポイントとなろう。 図2-9 米国における最大電力と発電設備容量の見通し

(出所) NERC、” 2004 Long-Term Reliability Assessment”、2004 年 9 月

2-5 各指標等による評価の整理 これまで①自由化制度、②効率性、③競争の進展度合い、④安定供給と4 つの尺度からわが国の位置付けにつ き比較を行ってきたが、これらを項目毎に要約すると以下の通りとなる。 自由化制度の比較では、欧米で行われている自由化に関連する制度改革と比較してわが国の達成度の検証を行 った。欧米ではそれぞれ「標準市場設計」という概念が固まりつつあるが、わが国は特にネットワーク部門のア ンバンドリングにおいて差が顕著であり、結果的に標準市場設計に求められる項目の僅かしか満たしていないこ とが分った。ただしわが国の場合、欧米に比してエネルギー・セキュリティーなど公益的課題と電気事業改革と の整合性をより強く考える必要があることで、段階的な制度改革を選択しているため、最終的な制度の姿を評価 の対象とする必要がある。 効率性の観点では、わが国電気事業制度改革の目的の一つとして「国際的に遜色のない電気料金の実現」があ ったが、現状での評価を行った。フランス、ドイツ、イギリス及び米国の代表的電力会社との比較では、概ね電 気料金格差は接近しつつあり、米国ニューヨーク地域との比較では同等ないし下回る水準を実現していることが 分った。また電気事業改革開始以降の電気料金の推移を見ると、欧米では地域により上下変動が見られるが、わ が国の場合、自由化開始後5 度にわたる電気料金の改定を通じて、東京電力でも 2 割以上の引下げを実現するな ど一貫して低下傾向にあり、安定的な効率化進展が果たされていることが分った。 競争の進展度合いの観点では、供給事業者変更率の比較を行った。まず米国では競争促進を重視する州と需要 家への自由化に伴う利益の還元を重視する州とで変更率は大きく異なることが分った。欧州ではイギリスなど先 行的に自由化を開始した国で変更率が高いが、欧州単一市場形成を目指していることもあり、市場集中度指標や

外資市場シェアも比較項目として取り入れられていることが分った。わが国では米国で見られるような非対称規 制は未導入であることもあり、PPS のシェアは自由化対象需要家で 2.30%と低調な状態である(2005 年 2 月時 点)が、大都市圏業務用需要家の変更率は高く、地域により偏りがある状態である。 安定供給の観点では、供給信頼度維持の枠組みと各地域の信頼度協議会で行われている信頼度評価の比較を行 った。まず全体の枠組みとしては、米国では信頼度維持に必要な諸機能ごとに事業者の認証を行う枠組みである のに対し、欧州・日本では調整の場として信頼度機関が位置付けられている。法的に見た場合に安定供給の枠組 みが欧米、日本それぞれで大きく異なっており、日本に適用可能なスキームは限定される可能性がある。中長期 的な供給力見通しについては、米国・欧州では発電部門の市場化に伴い、長期的な供給力確保が市場原理に委ね られるようになっている。このため米国では評価手法の見直しが行われ、欧州では供給力として国際連系線に対 する期待が高まっていることが確認された。わが国でも電力系統利用協議会が信頼度評価報告書を公表するよう になり、現状では十分な供給力があるとの評価が行われている。 以上より、日米欧の比較によるわが国の電力自由化についての評価は次の通りである。わが国は段階的な電気 事業改革を選択しているため、①自由化制度の比較では欧米の観点からは十分に要件を満たしていないが、②効 率化の観点からは電気料金の段階的改定を通じて自由化開始後 2 割以上の引下げ(東京電力)を実現するなど、 安定的に電気料金が低下しており概ね欧米の主要電力会社の電気料金に接近してきており、現段階ではわが国の 制度改革は安定的に効率化を達成しつつあると判断できる。その一方で、③供給事業者の変更率は、地域的・需 要家種別面での偏りがあるものの低水準に止まっていること、そして④安定供給は当面問題はないと評価される が、欧米と異なる事業法体系の中で更なる制度改革を行う場合にどのような枠組みを構築するのかが、今後の課 題である。

3.

課題と展望 3-1 改正電気事業法による新しい枠組みの成否 2003 年改正電気事業法の本格施行は 2005 年 4 月 1 日に行われ、新しい枠組みである電力系統利用協議会及び 日本卸電力取引所が本格運用を開始した他、振替料金の廃止やインバランス料金の見直しに伴う新しい託送料金 制度が適用に移される等した。電力系統利用協議会は、協議会ルールの作成・監視を通じて系統利用者間の公平 性、透明性を確保しつつ送電系統運用が中立的に実施されることを確保し、中央給電連絡機能及び系統情報公開 を通じて連系線の利用最適化を図るという、全国的な系統利用及び競争確保の上で重要な役割を担っている。ま た日本卸電力取引所は2003 年 2 月電気事業分科会基本答申「今後の望ましい電気事業制度の骨格について」の 主旨に基づき私設・任意で設立された卸電力取引所であり、スポット市場(一日前取引市場)及び先渡し市場の 運営を通じて、全国大での供給力の有効活用を図り、全国大での競争確保の上で重要な役割を担っている。 2003 年電気事業法改正は、エネルギー基本法における基本方針を踏まえ、①安定供給の確保、環境への適合を 考慮した経済構造改革、②電気の特性に応じた安定性・公平性を確保する仕組みと企業の自由な活動との調和、 ③電気の安定供給の確保、④エネルギーセキュリティや環境保全等の課題との両立、⑤需要家選択肢の確保を基 本的な方向性として認識した上で行われたものである。前述のように電気事業はシステムとして機能するもので あり、これら基本的方向性を実現する上で電力系統利用協議会や日本卸電力取引所は重要な機能として位置付け られるものである。こうした新しい枠組みが期待されたように機能するかどうか2007 年の全面自由化を含めた 更なる電気事業制度改革の検討に際して重要なポイントとなろう。 同時に新しい枠組みは全体として複雑性が増し、かつ電力系統利用協議会の協議会ルールや日本卸電力取引所 の取引ガイドを含め、多くの複雑なルールを生み出したことも確かである。さまざまな枠組みの下でどのような 紛争が生じるかも重要なポイントとなるが、下記のように幾つかの紛争処理・監視のための組織が設立されてい る。 ・ 経済産業省産業構造審議会新成長政策部会競争環境整備小委員会 ・ 経済産業省資源エネルギー庁総合資源エネルギー調査会電気事業分科会・都市熱部会市場監視委員会 ・ 電力系統利用協議会ルール監視委員会 ・ 日本卸電力取引所紛争処理委員会3-2 安定供給の確保 2-4-2 供給信頼度評価でも述べたが、先行的に 電気事業規制改革に取り組んでいる欧米では、発 電投資が市場原理に委ねられることになり、長期 的な供給力確保に懸念がある。この対策として米 国では小売供給事業者に事前の供給力確保義務を 課すといった制度を取る地域があり、欧州では法 的分離された送電会社が国際連系線を増強し、供 給力として期待する向きがあるといった傾向があ る。 わが国の場合、エネルギーの大半を輸入に依存 し、かつ発電所や送電線の立地・建設に多くの時 間を要することもあり、供給力が不足するとの見 通しが明らかになってからでは取り得る対策も限 定されてしまう恐れがある。特に2007 年以降の 更なる電気事業規制改革の議論により、全面自由 化が採用された場合には、これまでの一般電気事 業者が安定供給の責任を担うという枠組みが変更 されることになる。その際にこうした長期的な供 給力確保をどのように組み込むか議論が必要であろう。 図3-1 周波数維持に関する課題 形状が異なる kW 2000年4,492万kWを、2010年5,014 万kW、2030年5,798万kWまで増設 する目標(総合エネ調需給見通し) PPS用電源 揚水式水力 揚水用動力 風力等 風力:2010年300 万kWの導入目標 時間 原子力 図3-2 最大電力・供給力の見通し等(供給計画) 0 5,000 10,000 15,000 20,000 25,000 30,000 1975 1978 1981 1984 1987 1990 1993 1996 1999 2002 2005 2008 2011 2014 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 原子力比率 新エネ比率 発電設備容量 供給力実績 最大電力実績 予備率 万kW 予備率、電源構成シェア (出所) 各年度供給計画より作成 また、そうした供給力確保を考える際に、調整電源の役割を忘れてはならない。調整電源とは周波数の維持の ため短期的な負荷変動や系統事故などに対応するための電源であるが、こうした電源の確保が課題となるものと 予想される。2005 年度供給計画では 2014 年までの最大電力の伸びは 1.1%(気温補正後)と堅調に増加するも のと予想されているが、図3-2 の通りここ何年も需要見通しは後ろ倒しになっている。その一方でエネルギー・ キュリティーや地球環境問題への対応から、原子力や新エネルギー電源に対する期待が高く、長期的に高い導入 量が期待されているが、原子力や新エネルギー電源には調整能力はあまり期待できないという性質がある。これ

に加えPPS は自らに課せられた 30 分同時同量義務に対応するため、需要家の負荷変動に対応しているものの、 全体の負荷変動とは整合していない。こうしたことから、全体に占める調整電源の割合は低下し続けることが懸 念され、電力規制改革など各種政策を同時に実現するためには、PPS 用電源を含めた周波数維持への参加の枠組 み、及び周波数維持に影響を及ぼす負荷変動や発電機出力変動に対する応分の負担等、今後検討が必要となって くるであろう。 3-3 小売自由化範囲の拡大 3-3-1 全面自由化の是非 2-3 供給事業者変更率でも見たが、家庭部門の供給事業者変更率は、欧米でも必ずしも高くない。その一方で 家庭部門を含めて全面自由化を行った場合には、社会的弱者保護、離島対策、競争の欠如から生じる市場支配力 行使の回避といった様々な対策が必要となり、実際に供給事業者の変更を行って得られるメリットと社会的なコ スト負担増とのバランスから、必ずしも家庭部門を含めた全面自由化は必要ないのではないかという意見も見受 けられる。また実際に PPS も現状では営業に携わる人員も少なく、家庭部門の自由化に必ずしも魅力を感じて いない事業者もいることも事実である。 しかしこうした状況があるにも係わらず、欧州では2003 年 EU 電力指令で家庭を含めた全面自由化を各国の 義務としている。これは欧州では、「エネルギー民主主義」(電源構成(=一次エネルギー源)・CO2 原単位を含 めて供給者を選択する権利)という考え方があり、地球環境問題などを踏まえ、広く家庭を含めてエネルギー源 及びCO2 排出量に関して選択権を付与する手段として認識されている。わが国もエネルギー・セキュリティー や地球環境問題への対応から、様々な施策が実施されているものの、エネルギー産業の自由化等もあり施策間で 利益の対立も起こり得る状況にある。こうした観点からエネルギー民主主義も一つの方法として考慮する余地は あるものと考えられる。またわが国では1999 年電気事業法改正に伴って、一般電気事業者に課せられていた兼 業規制が撤廃されたが、小売分野で部分的にせよ永続的に独占を残すことが他の産業政策との関連で妥当か否か 検討される必要があるものと考えられる。 こうした様々な点を踏まえ、2007 年に予定されている家庭部門を含めた全面自由化の議論の際には、複合的な 視点を持って、日本で望ましいエネルギー産業のあり方という観点からその是非が判断される必要があると考え られる。 3-3-2 全面自由化を採用した際に想定される枠組み 現行の電気事業法体系では、一般電気事業者に一般供給義務及び周波数・電圧維持義務が課されており、これ をもって安定供給の確保主体の責務が課されている構造になっている。これは、一般電気事業者は安定供給と小 売供給部門での供給義務を発送配電・小売供給が一体となり遂行している構造と言い換えることができる。欧州 で選択されている発送電部門のアンバンドリング(法的分離)とは、これら一体となっている安定供給義務と一 般供給義務(全面自由化時には最終保証義務)を分離することをも意味している。こうした観点から仮に全面自 由化した際に、安定供給責任と最終保証という観点でどの事業者が責任主体となるかという視点で整理を行った のが表3-1 である。 表3-1 仮に全面自由化した際に想定される枠組み 安定供給の責任 最終保証 備考 法的分離 送電会社 指定された小売供給会 社又は送配電会社 安定供給と最終保証を分離して枠組み構築。安定供給に関し て他部門に義務を課すことは難しい。(例:多くの欧州諸国) ライセンス規制 送電機能保持者及 び他ライセンス保持 者 指定された小売供給機 能保持者 外形的基準でライセンスを発給するため法的分離は不必要。 送電部門以外の事業区分にも安定供給に関係する義務を課 すことも可能。(例:イギリス) 一般供給義務規制 既存電力会社 既存電力会社 現行と同様に一般電気事業者が広く安定供給の責任・最終保 証を担う。(現行法の枠組みを維持しながら全面自由化を行う 形式) エネルギー事業規制(送 電部門も自由化) (業界自主ルールで 担保) 指定された既存電力会 社 託送料金規制もない状態で、業界自主規則により管理。エネ ルギー事業者という枠組みのみ残る。(例:ドイツ)

「法的分離」とは送電部門を他部門から法的に分離させる手法(アンバンドリング)である。この場合、安定 供給と最終保証とが分離され、その下で枠組みが構築される。発電部門と小売供給部門は最終保証等を除き自由 化の対象となるので、これら部門に安定供給という観点から追加的な義務を課すことは難しいと考えられる。 「ライセンス規制」とは、設備の確保など外形的基準で機能別(例えば発電事業者、送電事業者、配電事業者、 小売供給事業者、市場運営者等)に事業者ライセンスを発給するもので、このライセンス発給条件の規定を通じ てきめ細やかな規制が可能となるので、必ずしも法的アンバンドリングは必要ではなくなる。ライセンス規制方 式の場合、電気事業というシステム的な特徴を踏まえて各々の事業ライセンス発給の際に追加的な規制を課すこ とが可能であるが、その分膨大な行政コストが発生する懸念もある。 「一般供給義務規制」とは、現行の電気事業法と同様に一般電気事業者が広く安定供給の責任と最終保証を担 う枠組みを維持しつつ、家庭部門を含む全ての需要家に PPS 等の他の供給者を選択する権利を付与するもので ある。この場合、特定の需要家が不利益を被らないように引き続き一般電気事業者に料金の算定根拠提出を求め るなどの施策が必要となる他、一般電気事業者の高い独占力を考慮して、新規参入者(PPS)との非対称規制の 導入も検討される必要がある。 「エネルギー事業規制」とは、送電部門における自然独占性を否定し、送電部門も自由化の対象とするもので あり、1998 年にドイツで行われた規制改革の枠組みに相当する。電気事業者は単なるエネルギー事業者として認 定を受けるのみとなり、送電部門の自然独占性が否定されることから送電部門の法的アンバンドリングは不要で ある。送電部門の運営は業界の自主規制により管理され、規制は保安規制等の他は独占禁止法から受けるのみと なる。ただこのエネルギー事業規制の場合、政府は安定供給の責任主体の指定を行わず、国家として法的に安定 供給を保証する枠組みを放棄することとなり、わが国で実施するには難しいものと考えられる。 こうして見てきたように、全面自由化を選択した場合には、安定供給確保と最終保証の枠組みの選択により、 電気事業を構成する各事業への規制のあり方も異なることになる。それぞれにおける利益や問題を考慮しつつ、 全面自由化の議論が行われることが望ましい。