●欧州における電気自動車の現状(その1)

2009 年 11 月 23~24 日に 、 ド イ ツ ・ ミ ュ ン ヘ ン 市 内 で Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft(電気自動車とエネルギー産業への影響)につい てのセミナーが開催されたので、その内容について数回にわたって報告する。主催は Euro Forum 社である。 電気自動車の分野は、自動車産業だけでなく、電気機器産業、再生可能エネルギー、送 電網、充電ステーション等の社会基盤関連分野とも密接な連携が必要であり、産業機械分 野の果たす役割も大きいと考えられる。またこの電気自動車分野における日本の役割が非 常に大きいことを、今回のセミナー出席で改めて認識させられたことを所感として記して おきたい。 1.電気自動車を先導する市場~ドイツ連邦政府の重点的行動分野 Hubert Steinlemper 氏、ドイツ連邦環境・自然保護・原子炉安全省 1-1 自動車分野の行動に対する圧力 (1)自動車からの CO2排出~世界各主要国の比較 世界各主要国の自動車からの CO2排出量を図 1-1 に示す。日本は歴史的にもっとも厳しい 規制を設定していること、EU では 2020 年までに排出を極限まで削減すること、またアメリ カはさらに高い割合の削減が必要となることを、本図は示している。 出典:ICCT,2009 年 5 月 図 1-1 世界各主要国の自動車からの CO2排出量 アメリカ 韓国 オーストラリア 中国 EU 日本 CO 2 排出量(g/km)

(2)電気自動車の今後の展望~2020 年をターゲットとして 電気自動車は、今後の持続可能な移動手段の重要な柱となれるか? 中長期的には、自動 車関連の価値も変わってくることが予想される。2020 年までの各自動車部品要素の価格変 動予想について、表 1-1 に示す。 表 1-1 自動車部品の 2020 年までの需要変動予測 2020 までの世界市場取引額 (10 億ユーロ) 雇用への影響 (フルタイム雇用として) 燃焼モータ -13.3 原動機(特にギヤ) +1.2 排気ガス装置 -1.1 従来型機械的要素 燃料タンク -0.6 -46,000 人 ドイツの部品会社は、恐 らく過度に狼狽している と思われる。 バッテリー +47.5 電気モータ +16.2 電子機能 +4.5 ケーブル敷設 +3.5 新規要素 その他の設備 +1.8 +250,000 人 ドイツはこのチャンスを 利用しない手はない。 合計 +59.7 出典:McKinsey この結果からも分かるように、電気自動車産業を発展させる鍵となるのが、バッテリー 分野となる。表 1-2 に、電気自動車と内燃機関型自動車の価格構造比較を示す。 表 1-2 電気自動車と内燃機関型自動車の価格構造比較 電気自動車の価格構造(ユーロ) 内燃機関型自動車の価格構造(ユーロ) バッテリー (パックレベル=18kWh、530 ユーロ/kWh) 9,600 燃焼モータ 1,300 電気モータ、電子制御装置、 バッテリー制御、ケーブルツリー 1,700 カップリング、ギア 400 CO2最適化 300 自動車の残りの部分 4,500 自動車の残りの部分 4,500 製造コスト 15,800 製造コスト 6,500 販売費一般管理費、調査研究費 2,400 販売費一般管理費、調査研究費 1,000 販売、OEM、輸入による利ざや 3,200 販売、OEM、輸入による利ざや 1,200 売上税 5,000 売上税 2,100 電気自動車全価格 (2012~2014 年) 26,400 内燃機関型自動車全価格 (2012~2014 年) 10,800 出典:McKinsey

電気自動車分野における欧州の最大のライバルとなるのが、日本を中心としたアジア勢 である。そのアジアを中心としたリチウムイオン電池の製造数、および自動車市場におけ る技術提携等の行動状況の現状を、表 1-3 に示す。 表 1-3 リチウムイオン電池の製造数、自動車市場での技術提携等の行動状況 2008 年の リチウムイオン電池 製造数(100 万個) 自動車市場における 行動および提携状況 三洋電機(日本) 720 VW との共同開発 サムソン(韓国) 520 Bosch との JV、 プジョーとの納入協定 ソニー(日本) 520 なし BYD(中国) 360 BYD 自動車での社内生産 VW との共同開発 LG(韓国) 240 子会社の CPI 社で生産 GM、ヒュンダイとの納入協定 電気部品企業 パナソニック(日本) 200 トヨタとの JV 日立(日本) 195 いすゞ、三菱ふそうとの 納入協定 NEC(日本) <50 日産/ルノーとの JV 東芝(日本) <50 VW との共同開発 GS ユアサ(日本) <50 三菱との JV ホンダとの JV JCI Saft (米国/フランス) <50 ダイムラーとの納入協定、BMW、 フォードとの共同開発 A123(米国) <50 GM、クライスラー、ボルボ との共同開発 Tesla(米国) <50 Tesla モータ社内、 ダイムラーとの JV Li-Tec(ドイツ) <50 ダイムラー、Evonik との JV Gaia(ドイツ) <50 なし 自動車/産業用電気企業 Leclanché(LLI) (ドイツ/スイス) <50 なし

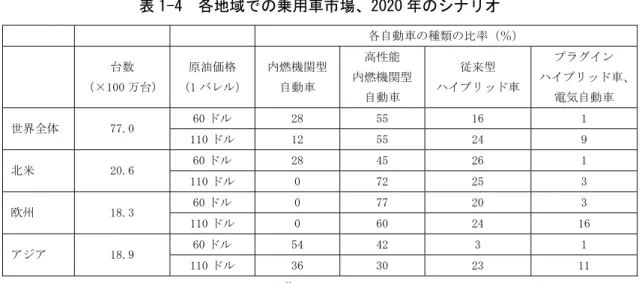

出典:Institute for Information Technology Market Forecast 2008 年 3 月 これに対して、世界における 2020 年の乗用車市場のシナリオはどうなるかを、原油価格 が 1 バレル当たり 60 ドルと 110 ドルでの 2 つのシナリオを表 1-4 に示す。このシナリオ通 りに進めば、2020 年における世界全体での電気自動車およびプラグインハイブリッド車の 年間販売台数は、約 700 万台となる見込みである。

表 1-4 各地域での乗用車市場、2020 年のシナリオ 各自動車の種類の比率(%) 台数 (×100 万台) 原油価格 (1 バレル) 内燃機関型 自動車 高性能 内燃機関型 自動車 従来型 ハイブリッド車 プラグイン ハイブリッド車、 電気自動車 60 ドル 28 55 16 1 世界全体 77.0 110 ドル 12 55 24 9 60 ドル 28 45 26 1 北米 20.6 110 ドル 0 72 25 3 60 ドル 0 77 20 3 欧州 18.3 110 ドル 0 60 24 16 60 ドル 54 42 3 1 アジア 18.9 110 ドル 36 30 23 11 出典:McKinsey 次に 2020 年の電気およびハイブリッド自動車の市場規模はどうなっているかを、金額で 示すと表 1-5 のようになる。2020 年までにはこうした市場が 4,700 億ユーロにまで成長す ることが見込まれる。 表 1-5 各地域での乗用車市場、2020 年のシナリオ 2020 年の世界全体の市場規模(10 億ユーロ/年) 2008 年時点 2020 年 原油価格 60 ドル/バレル 2020 年 原油価格 110 ドル/バレル プラグインハイブリッド車、 電気自動車 0 20 110 従来型ハイブリッド車 13 270 360 出典:McKinsey (3)バッテリーの開発戦略~日本の例 電気自動車分野において、特にバッテリーと自動車に関する専門的知識が突出している のが日本である。日本の戦略の推移を図 1-2 に示す。

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Hubert Steinlemper 氏、ドイツ連邦環境・自然保護・原子炉安全省 図 1-2 日本におけるバッテリーの開発戦略 このように日本では、バッテリー技術の分野における研究開発が継続されており、最先 端技術を保有していると言ってよい。さらには、リチウムイオン電池とハイブリッド車の 大量生産も合わせて目指している。欧州のバッテリー技術は、現状では JV によって得たも のであり、独自専門知識の構築がすぐにでも必要な状況である。 ~1995 年 国家戦略 充電池技術の開発 経済産業省 ~2005 年 先進的リチウム イオン電池 コスト 1/7 に削減 NEDO 等 ~2020 年 先進的リチウム イオン電池 性能 3 倍へ NEDO 等 ~2030 年 革新的電池 新素材、コスト 1/40 性能 7 倍へ NEDO 等

(4)電気自動車各モデルの開発進捗状況 次に各社の電気自動車の開発進捗状況を表 1-5 に示す。 表 1-5 電気自動車各モデルの開発進捗状況 2011 年 2012 年 2013 年 2014 年 2015 年 オペル Ampera 走行距離 60km、延長計画中 スマート E-Smart 25,000 ユーロ、純粋電気自動車 フォルクスワーゲン Up 純粋電気自動車 BMW City 純粋電気自動車 アウディ A2 純粋電気自動車 ドイツ車 メルセデス S クラス 走行距離 60km、プラグインハイブリッド 三菱 i-MiEV 走行距離 110km、34,000 ユーロ 純粋電気自動車 日産 Leaf 走行距離 160km、純粋電気自動車、 計画年間生産台数 18 万台 他国車 ルノーKangoo およびその他 バッテリー交換オプション、 純粋電気自動車 その他? さらなる会社、モデル 例えばトヨタ・プリウス・プラグインなど

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Hubert Steinlemper 氏、ドイツ連邦環境・自然保護・原子炉安全省 1-2 電気自動車の長所 (1)なぜ電気自動車か? 電気自動車が選択される理由を、4 つの側面から説明したい。 ①成長のチャンス 2020 年には、世界全体の電気自動車市場が 4,700 億ユーロにまで成長すると見込まれ ている。これにより、約 25 万の新たな雇用が産まれるとされている。電気自動車は、 将来の重要な産業および立地条件となる。新興国における地方市場開発においても、 関心が高まっている。 ②CO2排出削減 電気自動車は、再生可能エネルギーによる駆動とすれば、CO2排出をほぼ完全に抑制で きることになる。したがって電気自動車は、自動車製造企業の CO2排出目標達成に向け た多大な貢献が可能である。もし 2030 年に電気自動車台数が 1,000 万台となれば、乗 用車からの排出削減が 40%に達することになる。 未知のモデルも存在?

③石油依存の軽減 著名な研究機関が予測しているように、原油価格の上昇が懸念されている。2007 年の ドイツにおける鉱物系油の需要が約 1.08 億トンで、ガソリンおよび軽油で約 5,000 万 トンを占めている。ドイツにおける乗用車用鉱物油需要の 25%削減は、2030 年に 1,000 万台の電気自動車が存在することで達成されるが、電力需要は反対に約 4%増加するこ とになる。 ④地域の有害物質排出の削減 電気自動車の利用場所での排出はゼロであり、将来の排ガス規制もすべて達成可能で ある。さらに、交通による騒音公害も削減できる。 (2)自動車からの CO2排出~エネルギー源による比較 CO2排出について、様々なエネルギー源からの比較を図 1-3 に示す。下記の高効率ディー ゼル車の燃費は 4 リットル/100km、電気自動車については 18kWh/100km である。結果と して、再生可能エネルギーからの電力は CO2削減効果が最も大きくなる。

出典:KBA, konv. Kraftstoff 図 1-3 各自動車の燃料消費量比較 さらにバッテリー車と燃料電池車(水素燃料)で比較を行うと、図 1-4 に示す結果とな る。図中の水素の状態は、圧力 70MPa、温度 15℃としている。また燃料電池車のモータ効 率は、現状より 10%改善されるとした場合の値を示している。 CO 2 排出量(g/km) 乗用車 (ドイツ 2007 年版) 高効率ディーゼル車 (ドイツ 2010 年版) 電気自動車 2010 年のドイツ 電力バランス 電気自動車 再生可能エネルギー 電力のみ使用 石炭ディーゼル車 201 170 126 106 115 5 290 106

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Hubert Steinlemper 氏、ドイツ連邦環境・自然保護・原子炉安全省 図 1-4 燃料電池車と電気自動車のエネルギー効率比較 (3)再生可能な電気自動車 こうした結果より、電気自動車は再生可能なのである。交通分野におけるさらなる電力 需要増加が見込まれるが、再生可能エネルギー電力を通じてカバー可能である。その前提 として、再生可能エネルギーからの電力は変動し易いため、十分な管理が必要である。 100 万台の電気自動車への電力量は、年間走行距離を 10,000km、燃費を 0.18kWh/100km、 2007 年の電力需要量を 617TWh と設定した場合、電力需要量全体の 0.3%となる。 1-3 電気自動車の国家開発計画 (1)ドイツにおける現在の開発状況 電気自動車に関する、ドイツにおける開発状況の現状を以下に項目で示す。 ①数件の研究プロジェクト 2015 年までのリチウムイオン電池開発計画、ハイブリッド車アクションプラン等 ②2007 年 12 月、エネルギーおよび気候統合プログラム制定 電気自動車に関する項目が含まれている ③電気自動車管理部門の創設 経済技術省、交通建設都市開発省、環境自然保護原子炉安全省、教育研究省 ④2008 年 6 月、ベルリンで初めてとなる市街走行試験への支援 ⑤2008 年 11 月、電気自動車に関する国家戦略会議開催 水素燃料駆動自動車(水素は電気分解で生成) バッテリー駆動電気自動車 100.0 16.0 29.4 3.8 5.1 22.9 7.7 15.1 22.8 エネルギー 投入 正味エネルギー(84%) 電気分解(65%) 圧縮(93%) 貯蔵(>90%) モータ 燃料電池車(50%) 内燃機関車(33%) エネルギー利用率 エネルギー 投入 正味エネルギー(84%) 充電工程(89%) バッテリー(90%) モータ(95%) エネルギー利用率 水素燃料電池の場合 水素燃焼モータの場合 100.0 16.0 9.0 7.7 3.4 63.9

⑥2009 年 1 月、第 2 期景気支援プログラム制定 2009~2011 年に研究予算を 5 億ユーロ投資 ⑦2009 年 8 月、電気自動車国家開発計画の制定 (2)電気自動車国家開発計画の目標 この電気自動車国家開発計画の主な目標を以下に示す。 ①持続可能な交通システムに、電気自動車を統合 ②再生可能エネルギーの構築と、システム統合を通じての環境保護 ③全体価値連鎖に沿った革新を通じての、競争力の維持と構築 (「電気自動車の先導的市場」) ④主要関係者の連携(「国家プラットホーム」) ⑤2010 年、ドイツにおける国際会議の開催 ⑥時間的目標として、2020 年には 100 万台の電気自動車を走行させること (3)電気自動車国家開発計画の重点的行動分野 電気自動車国家開発計画の重点的行動分野として、以下の 5 項目が掲げられており、そ の内容について示す。 ①エネルギー貯蔵 バッテリーコストの削減、エネルギー密度の向上、寿命およびリサイクル性の向上、 安全性の向上 ②自動車技術 電気部品、電化関連装置の開発および最適化 ③送電網との統合 充電ステーションを含む送電網の構築、情報通信技術の利用さらには、第 1 段階とし て充電の時間的管理、第 2 段階として逆潮流の可能性検討 ④法制度体系 発展および教育に関する法体系、バッテリーのリサイクル、接続プラグなどの標準化 および制度化、社会的権利に関する制度(電気自動車を示す標識または専用駐車場等) ⑤市場 社会モデルの開発、市場参入の加速および呼び掛け (4)電気自動車国家開発計画と景気支援プログラムの連携 次に電気自動車国家開発計画と景気支援プログラムの連携について述べる。 出発点の状況として、電気自動車は基本的要素として認識されており、政治的提案に基 いた連邦政府の戦略的テーマとして設定されることになる。 一方で、ドイツ連邦政府の第 2 期景気支援プログラムでは、2009 年と 2010 年を焦点とし た短期的景気回復効果、将来のドイツの強化を図る長期的景気対策を組み合わせたものを 目標として掲げている。 2009 年 1 月に出された第 2 期景気支援プログラムの内容は、2009~2011 年にかけて、投 資および研究開発に対して最大 5 億ユーロを予算化、特に電気自動車分野を重点化を目指 すとしている。また環境自然保護原子炉安全省、交通建設都市開発省、経済技術省、教育 研究省は、全体価値連鎖に沿った相応のプロジェクトやプログラムを準備している。こう した流れを図 1-5 に示す。また電気自動車に関するロードマップを表 1-6 に示す。

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Hubert Steinlemper 氏、ドイツ連邦環境・自然保護・原子炉安全省 図 1-5 電気自動車普及支援プログラムの内容 表 1-6 ドイツ電気自動車のロードマップ 第 1 期(2009~2011 年) 市場準備 第 2 期(2011~2016 年) 市場開発 第 3 期(2017~2020 年) 市場拡大 バッテリー リチウムイオン電池 ・製造開始第 1 世代 ・技術第 2 世代 リチウムイオン電池 ・大量生産第 1 世代 ・生産開始第 2 世代 リチウムイオン電池 ・大量生産第 2 世代 ・コストおよびエネルギー 密度の最適化に向けた、 新しいバッテリー技術の 基礎研究 自動車技術 ・試作車としてのプラグイ ンハイブリッド車とバッ テリー式電気自動車 ・性能クラス、容積、安全 性、信頼性に合わせた駆 動技術 ・プラグインハイブリッド 車とバッテリー式電気自 動車の小型車モデル (全製造企業) ・第 2 世代プラグインハイ ブリッド車とバッテリー 式電気自動車の、各車種 別プラットホーム完成 ・コスト最適化、駆動技術 ・第 2 世代プラグインハイ ブリッド車とバッテリー 式電気自動車の大量生産 ・プラグインハイブリッド 車とバッテリー式電気自 動車の上級車種製造 社会基盤 ・送電網との接続試験 ・公共充電ステーション 1 号基 ・再生可能エネルギーとの 連結に向けた研究と実証 ・多くの都市や地域への 充電インフラ ・送電網との接続 (負荷管理) ・再生可能エネルギーとの 連結 ・包括的充電インフラ ・送電網接続と逆潮流 ・急速充電、ワイヤレス エネルギー伝送技術 法制度体系 ・安全基準 ・組織的政治体系 ・接続部での規格化 ・市場活性化プログラム ・自治体に対する調達方針 市場開発 ・試験機の投入 ・個人利用者第 1 号 ・充電、逆潮流、バッテリ ーに関する社会モデル ・2020 年、ドイツでの電気 自動車を 100 万台へ ・ドイツを電気自動車の モデル市場へ

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Hubert Steinlemper 氏、ドイツ連邦環境・自然保護・原子炉安全省 原料 調達、精製 部品 開発、生産、 リサイクル、 教育、 知識構築 自動車 開発、製造、 販売、教育、 知識構築 電力 再生可能 エネルギー、 送電網管理 インフラ 構 築 、 操 業 、 送電網統合、 教育、 知識構築 普及 社会モデル

(5)ドイツ連邦各省庁における取組 ここで各専門省庁が主に要求挑戦している分野を挙げる。 ①経済技術省 ・エネルギー開発(例えば電力貯蔵、送電網統合など) ・送電網統合に向けた IKT(地下社会基盤協会)との連携(再生可能エネルギー) ・交通部門の研究(例えば駆動装置、実地試験など) ②交通建設都市開発省 ・8 つのモデル地域設定 ・バッテリー試験センター設置 ③環境自然保護原子炉安全省 ・乗用車交通と産業用自動車の市街走行試験 ・リチウムイオン電池のリサイクル研究 ・ハイブリッド式バスの市場参入プログラム ④教育研究省 ・リチウムイオン電池およびバッテリーシステムの製造技術の開発 ・電気自動車システム研究の専門分野ネットワーク構築 ・電気化学の研究センターにおける開発 1-4 結論 (1)世界各国における電気自動車への優遇策 電気自動車に対する税制優遇措置や、燃焼モータの最適化の 2009 年の状況について、自 動車 1 台当たりの全体のライフサイクルで考えた場合の各国の状況を図 1-6 に示す。 出典:McKinsey 図 1-6 電気自動車に対する税制上の優遇措置の各国比較 この図での設定事項は、自動車の寿命は 12 年、中国では個人所有の車にはこの特典は適 用されない、ポルトガルでは最初の 5,000 台にのみ上記特典が採用される、アメリカでも 20 万台の乗用車のみが対象である。

(2)さらなるコスト 当然ながら、社会情勢等によってさらにコストが増えることは、容易に予想されること である。図 1-7 にコスト増となり得ると考えられるものを示す。 出典:McKinsey 図 1-7 電気自動車に対する考えられる追加コスト算出 (3)まとめ ドイツにおける電気自動車への今後の課題を、以下にまとめる。 ①電気自動車においては、バッテリーが価値連鎖における心臓部かつ主要要素である。 ②現在の競争での優位性は、電気自動車分野では東アジア勢にある。 ③電気自動車用バッテリーに関する専門分野の構築がドイツでは急務である。 ④電気自動車と再生可能エネルギーの結合において、ドイツは先導的立場にいなければ ならない。 ⑤電気自動車国家開発計画が、重要な局面を迎えている ⑥場合によっては、大規模市場に対する開始支援としての市場活性化プログラムも必要 となる。 (参考資料)

・Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Hubert Steinlemper 氏、ドイツ連邦環境・自然保護・原子炉安全省 電気自動車に対する 4 年間の積算コスト 悲観的な解析による コスト増懸念 予測される値上げ幅 財政上の優遇策が ない場合 内燃機関車に対する 4 年間の積算コスト 残りの不確定要素 仮定であるが、もし原油価格が 1 バレル 85 ドルではなく 150 ドルとなった場合、バッテ リーコストは 400→530 ユーロ/kWh となる か、あるいは内燃機関型自動車の通常値 引きも考えられる。 市場調査では、1,200~2,000 ユーロ程度 の値上げであれば、購入層の約半分が電 気自動車を新車として検討しているとの結 果である。 電気自動車に対するさらなる財政的優遇 策がなければ、値上げ準備額が大きくなら ざるを得なくなる。 例えば、トヨタ・プリウス(カリフォルニア仕 様)だけに、「占有率の高い」車線の 3 年間 の使用権を中古車購入層に準備されてい るとすれば、値上げ幅は 1,200~1,500 ドル を準備可能と計算されている。

2.電気自動車の心臓部~バッテリーの研究開発状況 Gerhard Hrpel 氏、ドイツ・ミュンスター大学 2-1 電気自動車が内燃機関型自動車に対する経済的突破口となるための前提条件 (1)両自動車の全体コスト 電気自動車の全体コストは、内燃機関型自動車と比べて安価となるのか、それとも反対 の結果となるのかが、今後の電気自動車普及にとっての大きな課題であることは言うまで もない。図 2-1 に内燃機関型自動車と電気自動車の価格比較例を、2010 年と 2020 年のケー スを示す。

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Gerhard Hrpel 氏、ドイツ・ミュンスター大学 図 2-1 内燃機関型自動車と電気自動車の価格比較(2010 年と 2020 年のケース) (2)電気自動車成功への道筋 電気自動車は法規制体系と一連の利用可能技術体系が必要である。電気自動車が成功す るかどうかは、以下に示す要素の影響を受けることになる。 ①地球温暖化と石油資源に関する議論の社会的認知 ②国家法体系条件(優遇策、税制、世界的な認証制度) ③技術の汎用性 ④最後はやはり資金が重要・・・・・ とは言え、最重要項目はやはり技術的研究であって、この分野の努力なくしては、ポテ ンシャルを維持することは不可能である。ドイツでは、2020 年までに自動車用バッテリー の販売額を 285 億ユーロとするために、2010 年にはバッテリーの研究開発にその 5%に相 当する 14 億ユーロを投資し、同じく 2010 年にはバッテリー用の基礎研究にさらにその 10% に相当する 1 億 4,000 万ユーロを投資している。

日本ではエネルギー貯蔵の研究開発に対する要求が高まっており、2008 年には 4,400 万 ユーロの投資から、2009 年には 5,700 万ユーロへと開発費を増額させている。NEDO(新エ ネルギー・産業技術総合開発機構)のバッテリー研究開発では、200 億円かけて固定型充電 池(NaS、Zn-Br、Zn-Cl、RF、Ni-MH、Li-ion 各型)、220 億円かけて自動車用充電池(リチ ウムイオン電池-Ni-Co、Mn、Ni-Mn など)に投資を行っている。 IEA(国際エネルギー機関)は、現状のまま何も対策をしなければ、2000 年から 2030 年 にかけて世界全体での CO2排出量が倍増すると警告している。図 2-2 に、エネルギー関連の CO2排出量のシナリオを示す。着色部は 2001 年から示されている 5 つのシナリオで起こり うる範囲を示しているが、エネルギー以外の CO2や温室効果ガスが含まれる場合もあること を注記しておく。

出典:IPCC(2007), Nakicenovic(2007), IEA analysis 図 2-2 エネルギー関連の CO2排出量の 2100 年までのシナリオ

電気自動車用バッテリーの技術的挑戦に必要な要素として、図 2-3 のイメージを示すが、 これにさらに安全性の要素を加えなければならない。

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Gerhard Hrpel 氏、ドイツ・ミュンスター大学 図 2-3 バッテリー開発への技術的課題 5 つのシナリオの 想定範囲 想定範囲の平均値 1 つのシナリオの値 CO 2 排出量(10 億トン) 最高使用温度(℃) 最低使用温度(℃) 寿命(年) 性能密度(W/kg) エネルギー密度 (Wh/kg) サイクル安定性 電力スループット 最先端技術 電気自動車利用への需要

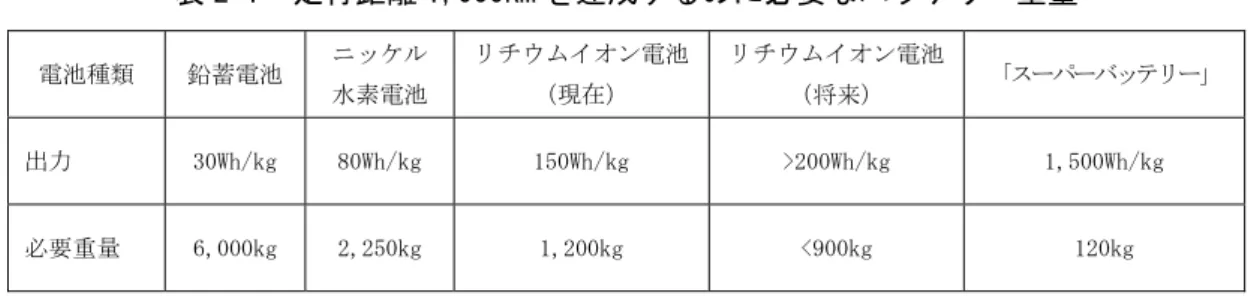

2-2 バッテリーの充電容量とエネルギー密度 バッテリーで走行距離 1,000km は可能かどうかを検討する。1,000km の走行距離を達成す るには、180kWh の電力量が必要となる。各バッテリーの必要重量は、表 2-1 に示す通りと なる。 表 2-1 走行距離 1,000km を達成するのに必要なバッテリー重量 電池種類 鉛蓄電池 ニッケル 水素電池 リチウムイオン電池 (現在) リチウムイオン電池 (将来) 「スーパーバッテリー」 出力 30Wh/kg 80Wh/kg 150Wh/kg >200Wh/kg 1,500Wh/kg 必要重量 6,000kg 2,250kg 1,200kg <900kg 120kg

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Gerhard Hrpel 氏、ドイツ・ミュンスター大学

究極のエネルギー密度向上には、従来とはまったく別の電池化学が必要とされる。今後 のバッテリー開発のシナリオの 1 つを図 2-4 に示す。

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Gerhard Hrpel 氏、ドイツ・ミュンスター大学 図 2-4 バッテリーの開発シナリオの例 200 リットルバッ テリーでの走行可能距離(km) 発展的な開発 革命的な開発

バッテリーのエネルギー密度を高めるためには、陽極/陰極の新しい物質が必要となる。 その開発状況を図 2-5 に示す。

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Gerhard Hrpel 氏、ドイツ・ミュンスター大学

図 2-5 リチウムイオン電池の陽極/陰極材料のポテンシャル

2-3 寿命と放電サイクル数

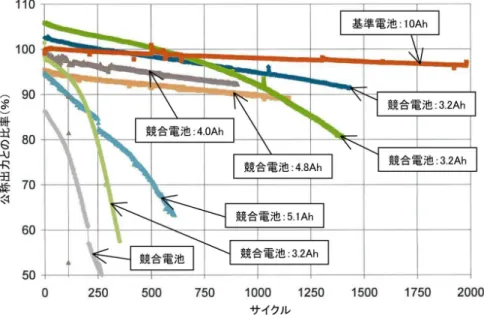

バッテリーにおいては、サイクルの安定性が販売上重要な要素となり、合わせて高出力 電池技術が必要である。図 2-6 に様々な定格容量のバッテリーの出力とサイクル数を示す。

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Gerhard Hrpel 氏、ドイツ・ミュンスター大学

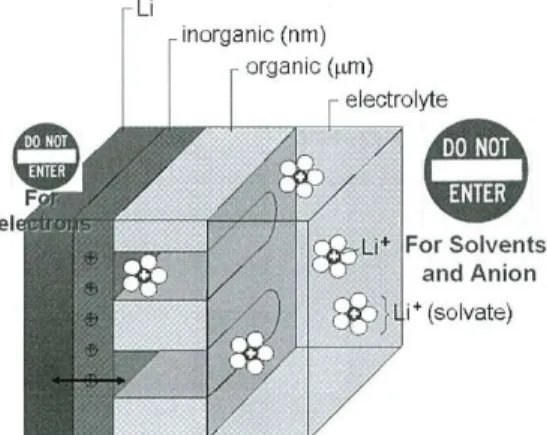

バッテリーの劣化は、「人間的」である。劣化を促進する原因として、電力スループット の上昇(例えば V2G、すなわち自動車から送電網への逆潮流)、汚れた物質付着(例えば水 など)、極端な温度条件、電池容量を約 100%または 20%以下にすることなどが挙げられる。 劣化メカニズムとしては、黒鉛電極の「しわ」や裂け目、陽極結晶格子の破壊、電解質 膜(SEI)の生成が原因となる。劣化防止策は、電解液への薬剤添加、HF(フッ化水素)吸 蔵物質の使用などである。 この電解質膜が、リチウムイオン電池技術の重要な要素となるのである。この電解質膜 の構造を説明すると、無機のリチウム塩が炭酸塩分解成分からの(ポリマー)有機構造体 へ取り込まれて生成したものである。 電解質膜の役割は、リチウム黒鉛電極の分解を防ぐための電解質の保護と、非溶媒化リ チウムイオンに対する安定性の確保である。 この電解質膜は、薄ければ薄いほど、リチウムイオンの安定性はよくなる。すなわち充 電・放電性能との相関を持つことになる。ただし薄くなった電解質膜は容易に分解され、 予定より早い劣化を促進させることになる。 こうした電解質膜の図式を図 2-7 に、またリチウム各化合物の電解質膜としての電位を 図 2-8 に、それぞれ示す。

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Gerhard Hrpel 氏、ドイツ・ミュンスター大学

図 2-7 リチウム電極周りの電解質膜の相関図

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Gerhard Hrpel 氏、ドイツ・ミュンスター大学 図 2-8 リチウム各物質の電解質膜としての電位 電解質膜/陰極側 「電解質膜」/陽極側 電解液 還元 電解液 酸化 電位(V vs. Li/Li+)

次に、電極や他の物質の劣化を遅らせるために考えられる方法として、以下 4 項目の例 を挙げる。 ①電子的要素:ゆっくりと電解質膜を形成すれば、その後の 1 サイクルごとの充電量減 少量は小さくなる。 ②熱的要素:バッテリーの温度調整であるが、0℃以下での充電は行ってはならない! ③化学的要素:安定した物質、電解液への添加剤が必要である。 ④理想的には、上記 3 項目がすべてそろった状態が必要である。 2-4 充電性能と速度 黒鉛および炭素陰極は、以下の条件で、充電速度の向上を目指すことが可能となる。 ①脱溶媒和速度が高いこと ②電極中の電解液膜通じての分離からの Li+イオンの輸送が十分に早いこと (→多数のリチウム流れ管を持つ薄い電解質膜) ③炭素格子へのリチウム(非イオン)の運び入れが十分に早いこと(→高い表面積) ④ただし、急速充電はツリー状物質形成の恐れを持つ金属リチウム析出を引き起こす。 これにより、ショートの恐れが発生する。 こうした状態を図 2-9 に示す。

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Gerhard Hrpel 氏、ドイツ・ミュンスター大学 図 2-9 黒鉛電極における充放電性能 黒鉛電極での充電/放電 リチウム堆積(陰極での過充電) 電解液還元:電解質膜生成 電位依存性 mV vs. Li/Li+ 電流値(mA)

2-5 リチウム資源とリサイクル (1)電気自動車普及によるリチウム資源への影響 電気自動車におけるリチウム消費に向けた、2020 年時点での 2 つのシナリオを紹介する。 仮定となる 4 項目を以下に示す。 ①2020 年には、世界全体で 1 年に 6,000 万台の自動車が登録される。 ②バッテリー1kWh 当たり炭酸リチウム(LCE)が 0.6kg 消費される。 ③2020 年には電気自動車の台数が、シナリオ A では全体の 10%、シナリオ B では 6% をそれぞれ占める。 ④世界全体での炭酸リチウム資源量は、1 億 5,000 万トンとする。 この仮定の下での電気自動車の普及シナリオ 2 つによる LCE への影響を表 2-2 に示す。 表 2-2 2020 年における電気自動車普及の 2 つのシナリオによる LCE への影響 バッテリー式 電気自動車 プラグイン ハイブリッド車 ハイブリッド車 電気自動車 への年間 LCE 使用量 世界全体の 年間 LCE 使用量 可採年数 バッテリー 25kWh 12kWh ~2kWh 炭酸リチウム 15kg 7.2kg 1.2kg シナリオ A 60% 10% 30% シナリオ B 20% 20% 60% 電気自動車 シナリオ A 360 万台 60 万台 180 万台 電気自動車 シナリオ B 120 万台 120 万台 120 万台 炭酸リチウム シナリオ A 54,000 トン 4,320 トン 2,160 トン 60,480 トン 145,480 トン 1,030 年 炭酸リチウム シナリオ B 18,000 トン 8,460 トン 4,320 トン 30,960 トン 115,960 トン 1,293 年

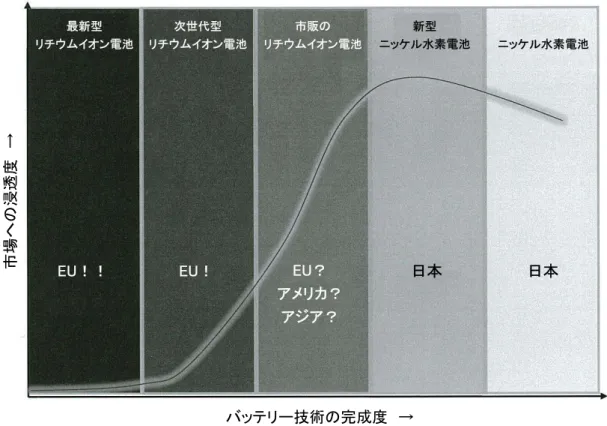

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Gerhard Hrpel 氏、ドイツ・ミュンスター大学 (2)リチウム電池のリサイクルに向けて リチウム電池のリサイクルが始まっている。電気自動車用バッテリーに対する新しいリ サイクルの概念も、ドイツ連邦環境省が先導する研究プロジェクト LithoRec に含まれる。 シグマー・ガブリエルドイツ連邦環境大臣は、2009 年 9 月 11 日、リチウムイオン電池の リサイクルを目指した大規模プロジェクト“LithoRec”の開始を伝えた。ブラウンシュヴ ァイク工科大学の 5 つのグループ、ミュンスター大学の 1 つのグループ、有名企業 10 社の 連合体が 2011 年末まで、様々な技術の研究開発に携わることになっている。「我々は、2020 年までに 100 万台の電気自動車が路上に存在することを望んでいる。したがって、自動車用 バッテリーが環境に優しいものとして利用されることを、我々は保証しなければならな い。」と、Chemetall 社の代表が述べている。LithoRec プロジェクトには、ドイツ連邦環境 省が 840 万ユーロの予算を投資するなど、総投資額は 1,800 万ユーロに達する。 ドイツの現状は、エネルギー貯蔵分野における世界トップを目指すチャンスを手に入れ てはいるが、現在のバッテリー技術の世界における状況は、図 2-10 に示す通りである。

出典:Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Gerhard Hrpel 氏、ドイツ・ミュンスター大学

図 2-11 バッテリー技術の完成度と市場への浸透度の相関

(参考資料)

・Elektromobilität und ihre Auswirkungen auf die Eneriewirtschaft 講演資料、 Gerhard Hrpel 氏、ドイツ・ミュンスター大学 ・http://inorg777.apchem.metro-u.ac.jp/study/study_IR.htm ・http://www.gs-yuasa.com/jp/technic/no1/pdf/001_1_005.pdf バッテリー技術の完成度 → 市場への 浸 透度 → 最新型 リチウムイオン電池 次世代型 リチウムイオン電池 市販の リチウムイオン電池 新型 ニッケル水素電池 ニッケル水素電池

EU!! EU! EU?

アメリカ? アジア?