計算目的の拡張と直接原価計算の改善

16

0

0

全文

(2) 60 ( 174 ). 第23 巻. 横浜経営研究. 第 4 号 (2003). そうでないと ,情報利用者は,情報に埋もれて しま い, 何をみてど う 判断すべきか 判断できな. セグメント別の 収益,性 測定といった 機能がクロ ーズアップされることが 多い.そもそも ,その 発端はキャッシュ・フローと 利益の関係を (漠. くなる.. 然とではあ るが ) 問題にしたことから 始まって. 絞り込み ,見やすい形で提供する 必要があ. る. いる・. 2.2 情報の一覧佐 直接原価計算による 情報の一覧 性 とはなにか. それは,多段階計算により ,いろいろな階層の 原価をそれぞれ. カ. タマリとして 見ることができ. るという点と ,それに伴って様々な階層の 貢献. ここでは, まず歴史的に 直接原価計算とキャ ツンユ. ・. フロー問題がどのように 関連してるの. かを簡単に見てみる.次に ,キャッシュ・フロ 一の計算を可能にするための 直接原価計算方式 の 損益計算書の 構造について 考える.. 利益が計算されるという 点であ る.. 全部原価計算では ,様々な原因で発生した固 定費を製品単位に 配賦計算してしまうため , ど. のような資源がいくらの 原価・費用を 発生させ ているのかが 損益計算書上ではわからない.直 接原価計算では ,資源別に原価・ 費用を損益計 算書上で一覧することができる.特に , ABC. の原価階層パターンを 利用すれば,様々な資源 別の損益計算書を 作成することができる ".. 3.1. 直接原価計算とキャッシュ・フロー 問題. 1) ハリスの直接原価計算 (i) 社長の疑問 直接原価計算が 初めて文献上に 紹介されたの は, 1936 年のハリスの 論文であ る。.ハリスの 目的は,売上高の 変動に対応して 利益額も変動 するような損益計算書の 作成であ った. 発端は,売上高が先月より上がっているのに ,. 利益が減少しているというのは. 2.3 計算目的の拡張 冒頭でも述べたように ,本稿では,直接原価 計算の機能を 拡張することを 考える.その機能 とは,キャッシュ・フロ 一計算と,経済的付加 価値の計算であ る ". この検討にあ たっては, 先でも述べたような 直接原価計算がもつ 一覧性. を活かせるような 形のものを考える.いたずら に複雑なものとなっては ,直接原価計算に組み 込む意味がなくなるばかりか ,直接原価計算白 体の有用性を 損なうからであ る. 3. キャッシュ・フロ 一計算と直接原価計算 直接原価計算については , CVP 関係の表示 や,. 2) この詳細は次の 論文を参照されたい. 高橋 賢 「直接原価計算の 長期的問題への 有用性 に関する一考察」『横浜経営研究』 2002 年 7 月, 29-40 ぺージ・. 3) ここでいう経済的付加価値とは , EVA のような ものを想定しているわけではない.物的な 財に対し て付加された 価値のことを 指す ,. 理解できない ,. という社長の 疑問であ った. この疑問に対し ,. コントローラは ,多額の操業度差異 (配賦不足 ) が利益の上昇分を 食いつぶした 結果であ り,標 準原価計算のルールにしたがった 正当なもので あ ると主張した. (ii)社長の持つ違和感 社長の要請は ,いくら会計上利益が計算され たとしても,実際に 外部に製品が 販売されなけ れば企業にキャッシュが 入ってこなない ,. とい. う考え方から 発している,社長の考える「あ る べき利益」とは ,それは即 「キャッシュ」につ ながるものであ ったと推測できる.経営の 最高 責任者としては ,会社の運転資金の 問題は非常 に重要なものであ る.社長が感じたのは ,会計. 4) Harris,J. N,,"WhatDidWeEarnLaslMonlh?", NACABuAletin,Jan.1936,pp.501-27. この詳細については ,次の文献を参照されたい. 高橋 賢 「ハリス・コールの 直接原価計算論の 研 究」『一橋論叢』 1994 年 5 月, 97-113ぺージ..

(3) 計算目的の拡張と 直接原価計算の 改善 (高橋 賢 ) の ルールに従って 計算された「利益」と , 彼が. ( 175 ) 61. うと,固定製造間接費 ( また,販売費 と一般管 理費 ) は,生産量にはいっさい 影響を受けない. 感覚的に考えている「キャッシュ」とがずれて いる為に生じた「違和感」であ ろう. のであ る.」 " 2) 現金支出原価と 直接原価計算 ここでは,変動費を「現金支出原価」,固定 直接原価計算とキャッシュの 問題を結びつけ 費を「製造準備の 原価」という 分類を行って い て 論じたのは,戦後1940 年代に見ることが 出来 るる.たとえば,ハリスは, 46 年の論文で,変動 もちろん,すべての 現金支出原価が 変動費で 費と固定費に 関して説明している ". 「単位製造 はない.同じく ,すべての固定費は非現金支出 原価に含まれるのは ,製造活動によって 発生す 原価ではない.おそらく ,ハリスは現金支出原 る 現金支出原価のみであ るべきだ.それは ,原 価 という用語に「再生産のための 原価」という 材料費,包装費 ,直接労務費,直接製造費,ほ意味を持たせていたのではないだろうか.たと か製品を製造した 結果発生する 全ての費目であ えば,固定費の典型的な費目であ る減価償却費 る. これらの原価は ,製造した製品単位に 対し は既に支出済みの 原価であ り, さしあ たって回 て,直接的に報告することができる.生産量が 収に急を要する 原価ではない. しかし,材料費 などは,次の生産に必要な 材料を調達するため 増加すれば,製造原価を 構成するこれら 四つの 要素の支出は , 同じ率で増加する.生産量が 減 に,すぐに回収する必要があ る. このように, 少した場合は ,上と逆になる. 現金支出原価という 表現は,原価の回収順を意 識したものであ るともいえる. 一方, 固定製造間接費 田 Xed factory eXpenses) は,製造量と 上記のような 関係はな 3) 外部報告論争とキャッシュ・フロー 問題 ぃ .製造活動の 如何に関わらず 発生し続ける. 1950 年代から 60 年代にかけて ,直接原価計算 工場 ( の操業 ) がスローダウンしょうが ,工場 の外部報告機能を 巡る論争があ った ". ここで が遊休化しよ レ Ⅰ. ・. が, その大部分が 衰えな. の論点は , 次の 2 つに集約される ,①利益は販. ・固定製造間接費は ,生産設備. 売の関数 か ,それとも販売と 製造の両方の 関数 か, ②資産のサービスポテンシャルとはどう 解. う. が拡張されるか 縮小されない 限り変化しない , 工場のエリアにおける 物理的変化は ,いっい か. なる時でも製品を 製造できるような 用意をして おくために必要な 費用を増加あ るいは減少させ る結果となる. しかし このような物理的変化 は,単位現金支出製造原価には 影響を与えない. このような, 製造準備のための 工場費用 (standby factory expenses)には,工場建物の 減価償却 費 ,機械設備の減価償却 費 ,工場管理 者の給料,工場補助部門 費 ,建物占有に関する 全ての費用,が含まれる.簡単に繰り返して ぃ. 5) Harrrs,J.N.,"The Case AgainstAdminlstrative Expenses in Inventories",Thhe Jou 朋 ㎡ of Accoun,tanncy,. 秋 されるのか,の 2 点であ る. ( i ). か. ?. 全部原価計算支持者と 直接原価計算支持者の. ㈲ Ha Ⅱis,1946,p.34.. 7) たとえば,同じ 目手代 の クレイマー (1947) やクラ ーク (1947)も,このような態度をとっている・ Kramer, P., "S 引l㎞ g Overhead to Invenlory", ⅣⅡ C 八 万別尼tin,Jan.1947,pp.587-603. C@rk, C. L., "F@ed Charges ㎞ Invenl0㎡ es", N Ⅱ C Ⅱ Bu,lletin,April1947,pp.l006-17. 8) これらの論争についての 詳細は次の論文を 参照 されたい.. July 1946,pp.32-36. この詳細については 次の文献を参照されたい.. 賢 「ハリスの直接原価計算論の 歴史的展開」 『一橋論叢』 1995 年 5 月, 113-126ぺージ.. 利益は販売の 関数 か ,製造と販売の関数. 高橋. 賢. 「. 1950 年代における 直接原価計算論争」. 「干葉大学経済研究」. 高橋. 高橋 吉士」. 1998 年 3 月, 491-510 ぺージ.. 賢 「直接原価計算論争に 関する一考察」『 曾. 1998 年 8 月, 226-36 ぺ ー ジ.

(4) 62 ( 176 ). 第 23 巻. 横浜経営研究. 間で論点となった 問題の一つぼ ,利益は製造活 動と販売活動の 両方の成果なのかそれとも 販売 活動. ( のみ ). の成果なのか , というものがあ る.. 全部原価計算支持者は ,利益というものは企業 の活動全体の 成果であ るべきだとし 利益を販 売 活動のみの成果としてしかとらえていない 直 接原価計算を 批判する ". 直接原価計算支持者の 論拠はこう考えること が出来る.利益というものは ,販売活動を通じ て初めて獲得することが 出来る.売れる 見込み. 第 4 号 (2003). 資産性を持つとしている℡,.それに対して固定 製造間接費は ,. 「当期における 発生によって ,. 通常,次期における 同じ種類の原価の 再発生 (reincurrence) に何の関係も 持たない」ので , 未来原価回避能力を 持たず,資産性が認められ ないという ". これが,変動費を 製品原価とし , 固定費を製品原価とせず ,収益に対して期間的 に対応させるという 直接原価計算の 計算構造の 論理性を,原価回避の 観点から説明したもので あ る.. らのリターンが 得られないのに 会計的な「利益」. これは,資産の 持っている能力を ,裏側から 説明したものであ る.次期における 同種の原価 を節約する, ということは ,マイナスのキャッ. が計算されてしまう 全部原価計算は ,. 、ンュ アウトフローを 生みだすということを 意味. のないものを 生産し,倉庫に 保管していても. 外部からは何のリターンもえられない.外部か ( 直接. 原. 価 計算支持者が 考える ) 真の意味での 利益の計 算が出来ないばかりか ,会計上の利益を 作り出 すために売れない 在庫を生産することになると いう好ましくない 動機付けを行ってしまうこと になる.直接原価計算論者の 想定するあ るべき 「利益」とは ,キャッシュインフロ 一に結びつ. くものであ り,キャッシュは 販売活動によって 7早ることができる .計算すべき 利益は,販売活 動の成果であ る売上高と連動して 生じる必要が あ る,. と 考えているのであ. る.. ㎝ ) サービスポテンシャルの 避説. 解釈と未来原価回. 直接原価計算支持者であ るマ一プル や ,ホー ングレン. ニ. ソーターは,資産のサービスポテン. 、ンマ ルを,将来における 原価の節約や 回避する. 能力であ るととらえた.それを 彼らは直接原価 計算による棚卸資産評価の 理論的裏 付けとした のであ る.たとえば,ホーンバレンニ ソーター. は,変動製造原価については,「当期間におい てこの原価を 発生させる意思決定は ,未来原価 の総額を減少させる」という. 9) 特にこの批判はマーブル によって行われている. Bmmmet,K. RcJoiner,"TheAccoM. と. 性格を持つため ,. 論争したブラメット. L., "Try Thison Y0urClass,Professor-A れ tiれ gRevievv,July,1957,pp.480-4.. するからであ る.短期的にキャッシュインフロ ーを実現する 能力のあ るものはなにか , という. 観点から変動費のサービスポテンシャルを 認め ているのであ る.. 3.2 キャッシュ・フロ 一計算と直接原価計算 以上のように ,直接原価計算の提唱者・支持 者の意識の根底にはキャッシュ・フロ 一の問題 があ ったが,従来の直接原価計算では キヤッ、ン ュ. ・フローを計算できない.直接原価計算も. 全部原価計算と 同じく,発生主義によって 収益 や費用が測定されているからであ る.具体的に は,次のような原因が考えられる. a) 信用取引の影響を 反映していない. b) 製品・仕掛品の 期首在庫・期末在庫の 影響 を反映していない. c) 現金支出の観点からの 原価の分類がな い .. a) の問題は,当該期間における 債権 の回収 および債務の 支払いを貢献利益に 加除修正すれ ばよい. ・. b) は,直接原価計算における 利益測定が ,. 10)@ Horngren forEXternaI 1961 ,. 11). p,. , C. 87.. Ⅰわコ. ・. T , and@G. Reporting," イ・,. p.88. ・. H , Sorter , "Direct@Costing. T ん cAcco. ぴ. れわれと. Rev ねW, Jan.

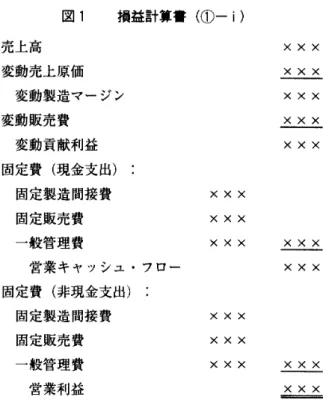

(5) 計算目的の拡張と 直接原価計算の 改善 図. (高橋 賢 ). ( 177 ) 63. 損益計算 正 (の 一 i). Ⅰ. 売上高. X X X. 変動売上原価. X X X. 変動製造マージン. X X X. 変動販売 費. X X X. 変動貢献利益. X X X. 固定費 (現金支出 ). 固定製造間接費. X X X. 固定販売 費. X X X. 一般管理費. X X X. X X X. 営業キャッシュ・フロー. X X X. 固定費 (非現金支出 ). 固定製造間接費. X X X. 固定販売賢. X X X. 一般管理費. X X X. X X X. 営業利益. X X X. 発生主義会計の 範時にあ るために起こる 問題で あ る.売上原価中の 期首在庫に含まれる 製造 面 接費は 非現金支出費用であ る.現金で当期調達 した原価 助 で,売上原価に含まれず在庫になっ た 部分は,収益から控除されることはな い . キ. ッ 、ンュ. ヤ. ・フロ一の描写をするためには ,. これ. もし, JIT 生産方式が徹底し ,在庫が存在し ていない. (あ. るいは在庫が 小額で一定 ) で ,. し. かも信用取引がないような 場合,つまり 上記の a) と b) 0 間 題 がなり場合,損益計算書は 図 1. のようになる.. 変動貢献利益までは ,通常の直接原価計算と 同じであ る.変動貢献利益から 固定費のうち 現 金 支出費用を控除することで ,営業キャッ シ. 支払等 を調整する必要があ る.また,買掛金の も 反映されない. c) 0 間 題は, 主に固定費の 問題であ る. 固 定 費には,現金支出費用と 非現金支出費用があ る .前者は,電気・ガス・ 水道の基本料金や 家. 固定費を現金支出費用と 非現金支出費用とに 分 離して対応させることによって ,営業キャッ シ. 賃,. ュ. リース料,保険料などであ り,後者は減価. ュ ・フローが計算される.変動貢献利益に 対し. ・フローが計算される.. 償却費などであ る. ①基本的な損益計算書のひな 形 現金支 上記の問題から ,信用取引,在庫品の 出入調整 と ,固定費の現金支出入調整が 必要な. せる.そのため,その対応の仕方を工夫すれば ,. ことがわかる.それでは ,. 従来の直接原価計算の 機能を維持しながら , キ. どの段階でその 調整. 直接原価計算方式の 場合,現金支出を伴う場 合 が多い変動費と ,現金支出を伴わない費目を 含む固定費とを 分離して段階的に 収益に対応さ. シ. 6 行えば よいか ・それぞれについて 損益計算書. ヤ. のひな形を作成してみ よ. きる. (ii)貢献利益に現金支出入を 調整する方法 上記 a) と b) の 問題があ る場合には,. なお,本稿では,労務費はすべて期中に現金 で 支払われるものと 仮定する. (i) 信用取引や在庫品がなり 場合. ッ. ュ ・フロ一の 言f 算を容易に行うことがで. どこ. で 現金支出入調整を 行うのかが問題となる.. こ.

(6) 64 ( 178 ). 横浜経営研究. 第 23 巻. 第 4 号 (2003). 図2. 損益計算書. (① 一 Ⅱ. 売上高. X X X. 変動売上原価. X X X. 変動製造マージン. X X X. 変動販売 費. X X X. 変動貢献利益. X X X. 当期売掛金. X X X. 期末材料有冨. X X X. 期末仕掛品. X X X. 期末製品 有高. X X X. 買掛金支払. X X X. X X X. 加算. 売掛金回収. X X X. 期首材料有冨. X X X. 期首仕掛品. X X X. 期首製品有冨. X X X. X X X. 固定費 (現金支出 ). 固定製造間接費. X X X. 固定販売 費. X X X. 一般管理費. X X X. 営業 キ サッシュ・フロー. 固定費 (非現金支出 固定製造間接費. X X X X X X. ) X X X. 固定販売 費. X X X. 一般管理費. X X X. 営業残高. X X X X X X. こでは,貢献利益を 計算した後,それに現金支 出入を調整することを 考える.損益計算書は 図. (ini)営業利益に現金支出入調整を 行 う 方法. 2 のようになる.. になる.. 変動貢献利益までは ,通常の直接原価計算の 計算と同じであ る.変動貢献利益に 対し,信用 取引および在庫品に 対する現金支出入調整を 行. いったん営業利益を 計算しそこから 売上原 価 に含まれていない 材料や仕掛品・ 製品への 現 金 支出方 や ,売上のうち売掛金を控除する. そ して,債権の回収やすでに 支出済みで売上原価. その後,固定費のうち 現金支出費用を 控除. することで,営業キャッシュ ,フローが計算さ れる.そこから固定費の非現金支出項目を 控除 する.その残高は,通常の営業利益とは 若干 異 なる概念であ るため, ここでは営業残高と 呼ん でおく,. この方法によると ,. ま員. 推計算書は図. 3. のよう. の中に含まれて 収益から控除された 在庫 分 , そ して固定費のうち 非現金支出費用を 加算するこ. とで,営業キャッシュ・フローを 計算する.. こ. れは,キャッシュ・フロ 一計算書の間接 法 によ る 作成方法と類似している ,.

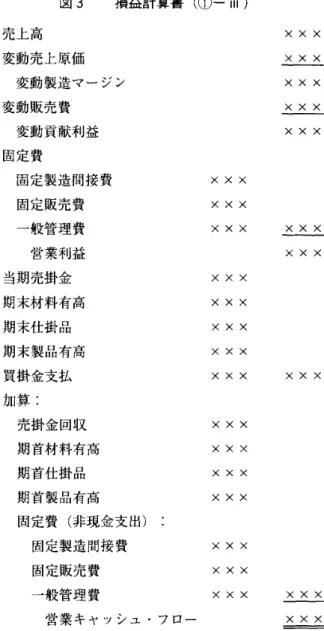

(7) 計算目的の拡張と 直接原価計算の 改善 図3. (0. 損益計算書. 一. Ⅲ. (高橋 賢 ). ( 179 ) 65. ). 売上高. X X X. 変動売上原価. X X. 変動製造マージン. Ⅹ. X X X. 変動販売 費. X X X. 変動貢献利益. X X X. 固定費 固定製造間接費. X X X. 固定販売賢. X X X. 一般管理費. X X X. 営業利益. X X X X X X. 当期売掛金. X X X. 期末材料背高. X X X. 期末仕掛品. X X X. 期末製品 有高. X X X. 買掛金支払. X X X. X X X. 加算 :. 売掛金回収. X X X. 期首材料 有高. X X X. 期首仕掛品. X X X. 期首製品有冨. X X X. 固定費 (非現金支出 ). 固定製造間接費. X X X. 固定販売 費. X X X. 一般管理費. X X X. 営業キャッシュ・フロー. ②セグメント 損益計算書の 作成 事業部などのセグメントの 損益計算書は ,多 少の工夫が必要になる.特に ,多段階計算を行 6 場合には,計算の目的をあ る程度限定しなけ れば,すっきりとした 損益計算書は 作成できな. X. X. X. X X X. リードの提示した 損益計算書は 図 4 の通りで あ る ".. 管理不能な個別固定費の 中にも,現金支出費 用は存在する.たとえば,本社に意思決定権の あ る事業部個別の 広告費といったものは. ,事業 にとっては管理不能ではあ るが個別的. ぃ .それは,各段階で 差し引かれる 固定費にそ. 部. れぞれ現金支出費用と 非現金支出費用があ るか らであ る. 固定費の分類表示は ,たとえばシリングロー や リード等が行ったような 管理可能性からの 分. に 認識することが 可能であ る. しかも,予算 年. 類 があ る. これに現金支出の 観点からの分類を 組み合わせる.. (長 ). 皮内に現金で 支出される.. 12). Reed , R , B ・, "Various ̄rofit:igures‖ndゝheir. Significance , "@NAA@Bulletin. , Sept 1957 , pp ・. ・. 32-7.

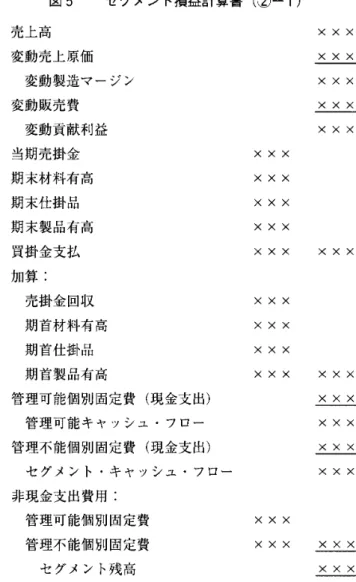

(8) 66 ( 180 ). 横浜経営研究 図4. 第23 巻. 第 4 号 (2003). リードの損益計算書. 売上高. X X X. 変動費. X X X. 販売マージン. 管理可能固定費. X X X. (マネジド・コスト ). X X X. 管理可能利益 その他の事業部固定費. X X X. ( コミッテッド・コスト. ). X X X. 貢献利益. X X X. 共通費 (Non-DiVisionalEXpense) 糸屯木. Ⅱ. X X X. 益. 問題は,管理可能固定費がすべて 現金支出費. X X X. フローと事業部キャッシュ・フローを 計算する.. 用になるかどうかであ る. いい かえれば,管理. そのひな形は 図. 可能固定費の 中に非現金支出費用が 含まれるか どうか, ということであ る.たとえば,事業部 長の権 限で意思決定をし ,導入した設備の減価 償却 費 はどうであ ろうか. この設備の除却の 決 定 権 をその事業部長が 持っていれば ,それは管 理 可能で非現金支出原価となる. したがって,管理可能利益と 事業部の貢献 利 益 のそれぞれの 計算の中に,現金支出項目と 非 現金支出項目とが 混在していることになる. 多段階計算で 問題になるのは ,多段階計算の. この計算書では ,現金支出の個別固定費を 管 理 可能なものと 管理不能なものとに 分離して 計 算を行っている.セバメント 長の責任の下に 獲 千手されたキャッシュ・フロー と ,セグメントⅡ ヨ 体が 獲得してきたキャッシュ・フローとを 分け. 5. のようになる.. て 計算している ,. 変動貢献利益のあ とにキャッシュ・フローを 計算するための 調整を行っているため , この方. 式の計算書では ,従来の管理可能利益や セグメ 、ノト 貢献利益は計算できない.. 途中でいったんキャッシュ・フロ 一計算のため. 最後のラインにあ るセグメント 残高は,当該. の 調整を行うと ,その後に計算する 数値は ,発 生 主義で考える 利益ではなくなってしまう , と. 期間にセグメントに 期間配分された 投資を セグ. いうことであ る.そのため, どの段階でキャッ. る.キャッシュ・フローと 期間配分費用とを 対応させたものであ り,「利益」という 概念が 適切であ るか明確ではないので ,ここでも「残. 、ンュ ・フローへの 調整計算を行うかが 焦点とな る.. ここでは, 2 カ所でその調整を 行うことを. 考えてみる.. メント・キャッシュ・フロ 一で回収した 残高で あ. なお, ここでは,信用取引や 各種在庫品等の 記録がセグメント 別になされていることを 前提. 使っておく. (ii)管理可能利益の 計算を重視する 場合 セグメント長の 業績測定のために ,管理可能. とする.. 利益を計算する 場合,損益計算書は図. ( i ). キャッシュ・フロ 一計算を重視した 損益. 計算書 この方式の損益計算書では ,変動貢献利益の 計算までは通常の 発生主義会計における 損益 計 算を行い,それにキャッシュ・フロ 一計算のた めの調整を行うことで ,管理可能キャッシュ・. 高 」という表現を. 6. の 26. になる.. この損益計算書では ,管理可能利益までは 通 常の直接原価計算の 方法で計算する.その 後,. シ キャ. ュ ・フロ一計算のための 調整を行. 管理可能利益を 計算するために ,管理可能個別 費 の非現金支出部分が 差し引かれているため ,.

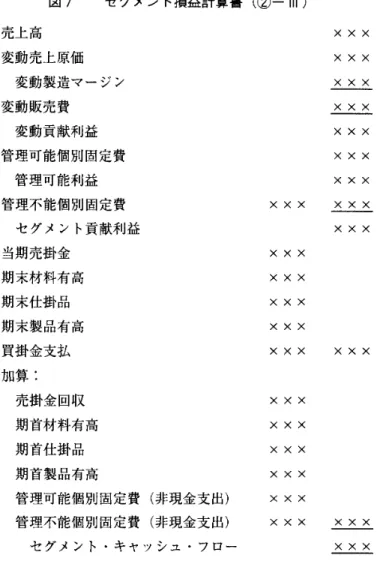

(9) 計算目的の拡張と 直接原価計算の 改善 図5. セグメント損益計算書. (高橋 賢 ). ( 181 ) 67. (② 一 i). 売上高. X X X. 変動売上原価. X X X. 変動製造マージン. X X X. 変動販売 費. X X X. 変動貢献利益. X X X. 当期売掛金. X X X. 期末材料 有高. X X X. 期末仕掛品. X X X. 期末製品石高. X X X. 買掛金支払. X X X. X X X. 加算 :. 売掛金回収. X X X. 期首材料 有高. X X X. 期首仕掛品. X X X. 期首製品有冨. X X X. 管理可能個別固定費. X X X. (現金支出 ). 管理可能キャッシュ・フロー. 管理不能個別固定費. X X X. X X X. (現金支出 ). X X X. セグメント・キャッシュ・フロー. X X X. 非現金支出費用. 管理可能個別固定費. X X X. 管理不能個別固定費. X X. る.. この計算書から 高を計算するには ,. ( i ). のようなセグメント 残. このセグメント・キャッ シ. この方式は,公開財務諸表の 間接 法 による. い 、ンュ る. ト. ュ ・フローから 非現金支出の 管理可能個別固定 費. と非現金支出の 管理不能個別固定費を 控除す. ることになる. この場合,非現金支出の 管理 可 能 個別固定費はキャッシュ・フロ. 一の調整項目 ですでに計算書上に 現れているので ,冗長にな るきら ひ があ る・ (Ⅲ) すべての貢献利益の 計算を行 6 場合 多段階計算によって 計算されるすべての 貢献 利益を計算する 場合の損益計算書は 図 7 のよ う になる.. X X X X X X. セグメント残高. これを加算して 調整するという 点に注意を要す. X@. キ. ・フロ一計算書と 同じような方法であ. セグメント貢献利益を 加工してセグメン. ・キャッシュ・フローを 計算することになる. 段階計算が複雑になればなるほど ,キャッ、ン. ュ ・フロ一計算の 調整は難しくなる.階層ごと に 現金支出費用と. 非現金支出費用が 存在するか らであ る. たとえば, ABC の原価階層を 使っ. た 貢献利益計算書では ,バッチレベル,製品ぅ. ンレベル,設備維持レベルの 費用が階層的に 収益に対応する ",. この場合には , どのレベル イ. 13) 高橋,前掲論文 (2002 年 ).

(10) 68 ( 82 ). 横浜経営研究. Ⅰ. 図6. 第23 巻. 第 4 号 (2003). セグメント損益計算書. (② 一 M. 売上高. X X X. 変動売上原価. X X X. 変動製造マージン. X X X. 変動販売 費. X X X. 変動貢献利益. X X X. 管理可能個別固定費. X X X. 管理可能利益. X X X. 当期売掛金. X X X. 期末材料石高. X X X. 期末仕掛品. X X X. 期末製品 有高. X X X. 買掛金支払. X X X. X X X. 加算. 売掛金回収. X X X. 期首材料 有高. X X X. 期首仕掛品. X X X. 期首製品有冨. X X X. 管理可能個別固定費. (非現金支出 ). XXX. 管理可能 キ サッシュ・フロ 一. X X X. セグメント・キャッシュ・フロー. X X X. どのレベルでのキャッ. ュ ・フローを計算するのかを. シ. 選択しなければな. らない.. 4.1 TOC. 4. 経済的付加価値の 計算と TOC 直接原価計算に 新しい意義をもたらす 可能性 を持っているのが ,制約理論 (Theory of Constraints;TOO) の議論から派生したスルー プット計算であ る 川. スループット「計算」としたのは ,. この種の計算の. うち純粋に会計的な 測定を行っていない 計算もあ る ためであ る・ 15) GoIdrall,E.M.andJ.Cox, ℡ eGoaA,A Procgssof e 斤ne れ t(MA. げ. ・ゴール』. とは, ゴールドラットによって ,. (The Goal). 『. ザ. ・. という. という小説仕立ての 物語であ る.主人公ののエ. 場長ロゴが, MHA. で学んだときの 物理学教師. で ,現在は組織学者であ る ヨ ナとの再会から ,. 身売り寸双の 工場を建て直すために 奮闘する, という筋立てであ る.小説仕立てであ るため, 工場を取り巻く 人々の状況の 描写,会話が中心. 14) ここであ えてスループット「会計」とせずに. ノ. ゴールドラットの. 1984 年の著書で公 表されたものであ る㈲. これは,キャッシュを 生み出すためには 工場をどのように 再編するか, ゴール』. O れ Soi れ ,gfmmpro. X X X. (現金支出 ). 管理不能個別固定費. の 貢献利益を計算し ,. XXX. :Nornh. RiverPress,1984). であ り, いわゆる経営学・ 会計学のテキストや. 研究書の 類 とは趣が異なる. 4 .2. TOC の基本概念 1) 企業目標.

(11) 計算目的の拡張と 直接原価計算の 改善 図7. セグメント損益計算書. (高橋 賢 ). (② 一. Ⅲ. ( 183 ) 69. ). 売上高. X X X. 変動売上原価. X X X. 変動製造マージン. X X X. 変動販売 費. X X X. 変動貢献利益. X X X. 管理可能個別固定費. X X X. 管理可能利益. X X X. 管理不能個別固定費 セグメント貢献利益. X X X. 当期売掛金. X X X. 期末材料 有高. X X X. 期末仕掛品. X X X. 期末製品 有高. X X X. 買掛金支払. X X X. X X X X X X. X X X. 加算. 売掛金回収. X X X. 期首材料 有高. X X X. 期首仕掛品. X X X. 期首製品 有高 管理可能個別固定費 管理不能個別固定費. X X X (非現金支出 ). X X X. (非現金支出 ). X X X. X X X. セグメント,キャッシュ・フロー. 企業の真の目標 (goal) は何か・工場の 生産 性や能率を上げることだろうか.マーケット エ. シ. 開発費を削減するといった 策を講じることにな る.. この 3 つの尺度の相対的な 比率は,企業の二. アをのばすことにあ るのか.それは, 目標に. 近づくための』 っ 0 行動ではあ るが,それ自体 は 目標ではない・ゴールドラットは ,製造業の 目標は, 「貨幣を獲得すること. (to make. a. money) 」であ るとする,6,. 2) 従来の目標の 測定尺度 企業が貨幣を 獲得する場合の 従来から使用さ れている測定尺度として 工場長が思いっくのは ,. 純利益, ROI, キャッシュ・フロ 一であ る. た とえば,純利益を 増加させようと 思えば,研究. 一ズ によって変化する.二つの 尺度を無視する ことで,ある一つの尺度を 増加させることはし たくな い .望んでい ることは,この 3 つの指標 を. 同時に増加させることであ る.本当に貨幣を. 獲得するには , この 3 つが 同時に増加する 必要 があ ると. ェソク する手段にすぎず ,. 0 6. 959 4 p pp. わ Ⅰ Ⅰ. 34-40. )う. 及己 ブ Ⅰも. ・. レ. ただし, これらの尺度は ,. 78 1l. 16)@ Ibid , , pp. X X X. 目標の達成度を チ 目標はあ くまで貨幣.

(12) 70 ( 184 ). 横浜経営研究. を 獲得することにあ. 第 23 巻. るとする. これらの尺度は ,. それ自体は製造業組織の 日常的な業務を 表現し たものではなく ,. 目標へと導くものではない. ,. ". 3) 新しい測定尺度 それでは, これらの尺度にかわって 何を尺度. とすれば よいか .工場長がヨ ナから 示 めされた. のは, スループット (throughput), 在庫 (inventory),業務費用 (operationaleXpense) であ る. これらの用語は ,従来からある言葉で あ るが,その用法は 異なるものであ る. システムが販売を 通じて. 貨幣を作り出す 割合 (rate) であ る.あくまで 販売によって 生じるものであ り,生産によって 生じるものではない ,. ということが 強調されて. いる・. 在庫とは, システムが販売を 意図して購入す るものに投資したすべての 貨幣をいう. これは, 従来の用語の 使い方とは大きく 異なるものであ る,. 業務費用とは ,. って新しい生産工程が 作り出され,在庫をスル ープットに変換することに. と 指摘する. スループットとは ,. 第 4 号 (2003). システムが在庫をスループッ. トに転換するために 支出したすべての 貨幣であ る棚. 直接作業による 製品への付加価値は ,在庫の 計算に入れない.それは ,支出額が,在庫と 費 用のどちらなのか , ということに 対する混乱を 除くためであ る.従業員が作業をした時間は , 本当に販売しょうとするものではない , という. 意識もその背後にあ る. したがって,すべての 作業時間 (allemployeet㎞ e) の原価は,それ が直接作業であ ろうが間接作業であ ろうが,不 倒時間であ ろうが稼働時間であ ろうが,業務費 用にふくまれる ". また, 設備の減価償却 費は ,業務費用に.なる. 機械の潤滑油, スクラップ等も 業務費用であ る. 問題になるのは , ソフトであ る. たとえば,. 貢献したとすれば ,. それは業務費用になる ,ただし特許権のよう な「知識」の 場合,それを販売することを 意図 していれば,在庫になる.無形の 財が在庫にな る 唯一の場合であ ろう.そうではなくて ,企業 の製造活動のために 使用されたとすれば ,その 償却 費は ,貨幣を得るための 投資であ ると考え られるので,業務費用になるという " 、 .. これらの尺度は ,工場のすべてのものを 測定 できるものであ るという.一つの工場だとか, 製造部門だとか ,工場内の一つの部門に関して 何かを測定する , というのは,部分最適 (local opt ㎞ ums) にすぎない・ここで 考えなければ ならないのは ,製造組織全体であ る ". スループットを 最大にするように ,工場内の 制約を改善していくことが ,結局目標の達成に つながる, というのが, TOC であ る. 4.3 製品原価計算と 丁OC TOC とスループット 計算で工場の 建て直し にかかり,一応の 成果は出たのだが ,工場長を 悩ます問題がまだ 残っていた.それが,棚卸資 産評価のために 行う製品原価計算の 問題であ る. 工程の中のボトルネックを 発見し これをほぐ すことで工程が 改善されたとしても ,従来の原 価計算によって 純利益を計算すると ,その成果 が現れない. これは,「より 大きな会計の 歪み (biggeraccountingdistortion) 」であ るという・ (通常の原価計算では 一高橋 柱 ) 製品の製 造に関わった 原価を棚卸資産として 評価してい る. この原価は,原材料に 支出した貨幣だけで はなくで,製造における 付加価値までも 含んで 「. いる.」 ".. 財務報告目的の 棚卸資産原価が ,上記の ( ス ループットに 転換されうる. 「知識」というものをどう 扱うか.「知識」によ. ). 在庫とは異なる ,. 767. 6 6l. 味り 0. ppp. みイ. 123 222. l 6. 0. pp. p. d. ワハ. 647. Ibi. イメ. 90l2. Ibi.

(13) 計算目的の拡張と 直接原価計算の 改善 図8. ( 185 ) 71. (高橋 賢 ). ホーンバレン 等の損益計算書 l9x 7 年 1 月. 売上高. $ 39,600. l9X 7 年 2 月. $ 74,250. 変動直接材料費 用初棚 卸高. 2,200. 0. 完成品中の直接材料費. 鏑鎗. 15 二. 販売可能な製品の 原価. 6,600. 9.350. 旦. 月末 棚卸高. ㌍鍵. ユ旦 旦. 標準直接材料費. 4.400. 8.250. 0. 0. 直接材料費差額調整 変動直接材料費 計. 生些迎. 鍵皿. 35,250. 66.000. 製造原価. 18.200. 18.650. 販売 費. 18,000. 24.650. スループット 貢献. その他の原価. 差異. 0. その他の原価 計 営業利益. 36.200. 皿㎜-. (偵知. 0. 43.300. ということを 意識している. このような計算を. 書式を採るのだろうか.実は ,. 行っていると ,. 自身は,計算書を 示しているわけではない. 彼. どのような弊害が 起きるのか. たとえば,在庫を 工程の途中で 積み上げること によって,会計上は 利益が生じる.逆に,在庫 を減少させると ,会計上では損失が生じる 場合 があ る.結局,工場は 改善されたが ,旧来の製 品原価報告が 原因で,測定は歪んでいると 指摘 している. 1930 年代も同じような 現象が現れた が,その解決策として 考案されたのが 直接原価 計算であ った.同じような 現象に遭遇し 同じ ような解決方法 (部分原価計算 ) をとったとい う点では直接原価計算とスループット 計算は類 似している.ただし,スループット 計算は,物 的な原材料費とその 他の無形の製造費用という 2 分法を考えているところが 直接原価計算と 観 点の異なるところであ る. 4,4. スループット 計算の実体∼ゴールドラ. ットの主張と 計算構造 それでは,スループット 計算書はどのような. ゴールドラット. のいうスループットの 概念から類推するしかな. つめ ⅤⅠ. ゴールドラットの 見解に基づくスループット. 計算での 3 つの尺度は , 一つの利益概俳と ,二. 原価概念であ るとい う. と. ができる. そし. て ,原価要素は,在庫と業務費用に 分けて考え. ることになる.前述したように ,直接労務費は 在庫の中に含まれない.在庫には ,いっさいの 付加価値を算入しない. したがって,業務費用 の中身は,直接労務費と 製造間接費ということ になる,。 ・.スループットは ,販売を通じて貨幣 を 作り出すものであ. り,在庫をスループットに 転換させることでこれが 実現されるということ から,売上高から 在庫を差し引いたものであ る. 24) スループット 計算で考える 原価区分は,総合 原価計算で行 う 原価区分 (材料費と加工費 ) とほぼ 同じであ る.

(14) 72 ( 186 ). 横浜経営研究 図9. 第23 巻. 第 4 号 (2003). 統合型損益計算書. 売上高. X X X. 変動売上原価. (直接材料費 ). X X X. スループット. X X X. 変動製造間接費. X X X. 変動製造マージン. X X X. 変動販売 費. X X X. 変動貢献利益. X X X. 固定費 (現金支出 ). 直接労務費 固定製造間接費. X X X. 固定販売賢. X X X. 一般管理費. X X X. X X X. X X X. 営業キャッシュ・フロー. X X X. 固定費 (非現金支出 ). 固定製造間接費. X X X. 固定販売賢. X X X. 一般管理費. X X X. X X X. 営業利益. X X X. と 類推される.. これは,一種の 貢献利益であ る と 考えられる.その内容は,物的な材料に付加 25)たとえば,大塚教授は ,スループット 会計を D. 型と N 型 という 2 つの形に分類している.ホーンバレ ン 流のスループット 会計を D 型と呼んでいる. D 型で は 工程での材料 仕掛 在庫削減へのインセンティヴが わかないとし N 型 とよぶ方式を 提唱する. N 型では. 売上高から工程に 投入されたすべての 材料,すなわ ち 当期投入直接材料費 + 期首仕掛品中の 直接材料費を 差し引いてスループット 貢献を計算する. この方式 によれば,工程内の 滞留在庫を減少させる. ティヴが得られるという・. イ. ンセン. N 型計算では,売上高から. ,発生主義によって. された経済的付加価値であ る. ホーンバレン 等による損益計算書 4.5 スループットの 計算については 様々な論者が 言及しているが ",, ここではホーンバレン 等の. 損益計算書を 取り上げる. ト. ホーンバレン 等は,図 8 のようなスループ、ソ 計算書を示している 扮 . これは,標準原価計. 算を前提としたものであ る. この損益計算書では ,業務費用はその他の原 価にあ たる.売上高から材料費のみを 控除し ,. 控除されるのは 原価ではなく 工程に投入されたすべての 認識された売上 材料であ る. 従来の直接原価計算では 売上原価に含めていた. 一方, ここで紹介したホーンバレン も のスループ ッ 計算は,売上原価に 何を含めるのか , という問題 であ り,発生主義による会計測定の一 つ であ る. N 型. 直接労務費を 期間費用として. 扱う. ". ホーンバ. ト. 計算は,期間損益計算との 結びっきが弱く ,非常に 目的を限定した 計算であ るといえる. 大塚裕史「スループット 会計の概俳と 意義に関す る 考察」『原価計算研究』 同. 1999 年 1 月, 53-63 ぺ ー ジ. 「直接原価計算を 超えるスループット. 1999 年 10 月, 545 ∼ 555 ぺ ー ジ. 会計」 T 会計. ョ. 26) Homgren,C.T.,G.Fosterand Acco. は. れガ. %S:A 肱0 れ り S. 9th@ed , , 1997). 27). Ⅰう. ず. ガ. を. カ リⅠ. , p 309 ・. ・, pp.699-701. S.M.DalM,CoJt. E Ⅲクカロ si (N.J.:P eentice-HaIl, 目. Ⅰ.

(15) 計算目的の拡張と 直接原価計算の 改善. るが,結果的により CVP の. 関係を実態に 即して描写するものとなっている. 直接労務費は 製品の生産量に 対して固定的であ ることから, コスト・ ビヘ イビア一の観点から. 直接原価計算 (変動原価計算 ) を純化したもの であ るといえる ",. 本来,直接原価計算は CVP の関係を正規の 損 益計算書上で 表示することを 目的としている. この目的を果たす 上で,直接労務費が問題とな る ,完全な時給制 かあ るいは出来高 制 で直接労 務費が支払われている 場合には,売上原価の中 に直接労務費を 含めることによって 計算される 貢献利益は純粋に 売上高と比例関係を 持つ. し かし,月額の支給額が給与と 同じように固定的 であ る場合はそうはならない.そ う すると,損 益計算書上で CVP の関係を正確に 描写できない. ここでは,上記2,. から見ると固定費であ る場合が多 い ,. という. のは, 1960 年代頃 から意識されてきた 問題であ る ,9,. ここで計算されるスループットは ,物的な材 料 に対して付加された 経済的付加価値の 近似値 であ るといえる, これがゴールドラットの TOC. に基づくスループット 計算であ るのかど. うかは筆者は 判断できない.ただし ,経済的付 知価値の計算を 会計測定に持ち 込むことに道を 開いたという 点に意義があ ると思われるⅦ.. 28) ホーンバレンは 一貫して「直接原価計算」と は 誤った名称であ り,「変動原価計算」という 名称の 方が適切であ ると主張している. スループット 計算 にしても,この 変動原価計算をさらに 純化したもの , という観点から ,「超直接原価計算」 (super-variable costing.) という呼称も 紹介している・ Ibjd.,p.308. 29) 我が国の事例を 紹介した文献でもこのことは 指摘されている. い. たとえば,次の 著書を参照された. ・. 青木倫太郎池下事例研究直接原価計算』同文館, 1963 年.. と. 3. で検討した損益計. 算書を統合する.現金支出人と 非現金支出入を 区分すること ,そして物的な材料と付加価値の 部分を分離すること , という二つの 要件を同時 に 満たすような 損益計算書を ,前述の図 3 の損 益計算書をべ ー スに作成すると ,図9 のように なる. この損益計算書の 特徴は , 次の 2 点であ る. 第一に,変動製造マージンの 計算に , 固定費化. した直接労務費を 除いている. これにより, CVP 関係を実態に 即して描写することができる. 第二に,売上原価に 直接材料費のみを 集計して いる. こうすることで ,スループットが計算さ れる. これに,信用取引や 在庫品の問題があ れ ば,その現金支出入調整を 行えば よい .. 6, むすびにかえて. ことになる.直接労務費がコスト・ ビヘ イビア 一. ( 187 ) 73. 5. 二つの機能拡張の 統合. レン のこの損益計算書は ,スループットの計算 を 意図した工夫であ. (高橋 賢 ). 本稿では直接原価計算の 計算目的の拡張とし て,キャッシュ・フロ 一計算と経済的付加価値 の計算を取り 上げた.直接原価計算本来の 機能 を 活かしっ っ ,. これらの機能拡張を 行わなけれ. ばならない.はじめに 述べた 26 に,これはあ くまで試論段階であ り,今後検討すべき 課題も 多 い .特に,多段階計算のどの 段階でキャッ 、ン ュ ・フロ一調整を 行. う. かが問題であ る. これに. ついては,それぞれの段階で計算されるキャッ 、ンュ ・フロ一の持つ 経営的な意味をさらに 詰め. 30) 小林健吾教授は ,著書田原価計算発達 史 』の 「. 第 10 章. まとめ」で , 次のように指摘している.. 「・・・直接労務費をも 固定費として 処理する形の 直接原価計算は ,付加価値計算と 非常に接近するも のになる.そこで 限界利益によって 付加価値の近似. 値を実質的に 実施しているような 実例ないしは 主張 はないのであ ろうかということも 問題の一つであ る・・・」 (472 ぺ一、ズ) まさに,小林教授の 研究で 課題とされた 問題が,その著書の刊行後に 現れたこ. とになる.小林健吾『原価計算発達 史 ] 中央経済社, 1981 年 ..

(16) 74 ( 74 ). 第 23 巻. 横浜経営研究. る 必要があ. る. また,セグメント 別にキャッ 、ン. ュ ・フロ一調整を 展開させる場合,信用取引や. 在庫の状況を 把握するための 情報システムの 溝 築が 不可欠となる.本稿の議論では,計算の技 術的側面に偏向しすぎたきらりがあ る.この問 題のさらなる 検討は,他日を期したひ, (本稿は,平成14 年度科学研究費. 若手研究 (B) 課. 題番号 13730104の研究成果の 一部であ る.). , R . L ,, "Try@This@on@Your@Class. A@ Rejoiner. , "@ The@. , Professor-. Accounting@. Review. Horngren , C. Accounting:@. T .,. Prentice-Hall. Kramer. , 9th@ed. , P ,, "SCling@. NACA@Bulletin Reed. and@ S . M 、 Datar , Cost A@ Managerial@ Emphasis@ (N . J G , Foster@. . , 1997). Overhead@. , Jan , 1947.@pp. , R , B , "Various@ ・. Profit@ Figures@. , "@ NAA@Bulletin. Significance. to@ Inventory" , 587-603. and@ Their. , Sept . 1957 、 pp , 32-. 7.. 青木倫太郎 他 『事例研究直接原価計算』同文館. 1963 年。 大塚裕史「スループット 会計の概俳と 意義に関する 考察」『原価計算研究』 1999 年 1 月, 53-63 ぺージ。 大塚裕史「直接原価計算を 超えるスループット 会計」 『会計』 1999 年 10 月, 545-555ぺージ。. 参考文献 Brummet. 第 4 号 (2003). , July ,. 1957. pp. 480-4.. 岡本 清『原価計算 (6 訂版 Ⅱ国元書房, 2000 年。 小林健吾『原価計算発達 史 』中央経済社, 1981 年。. s"@ ,. 高橋. 賢 「ハリス・コールの 直接原価計算論の 研究」 『一橋論叢』 1994 年 5 月, 97-113 ぺージ。. Goldratt, E. M. and J. Cox, T ね e Go Jf,A Process of. 高橋. 賢 「ハリスの直接原価計算論の 歴史的展開」. dark. , C. ・. L ,, "Fi. NACA@Bulletin. ed@ Charges@ , April@1947. @@ Inventori , pp , 1006-17. オ. Ongoing@Improvement@(MA:@North@River@Press. ,. 1984) ,. 「. Harris 、 J , N ,, "What@ Dd@ We@ Earn@ Last@ Month?"@ , NACA@Bulletin@. , Jan , 1936. , pp . 501-27. ,. N , "The@ Case@ Against@ Administrative Expenses@ in@ Invento es"@ , The@ Journal@ of. Harris. , J,. 『一橋論叢』 1995 年 5 月, 113-126ぺージ。 高橋 賢 1950 年代における 直接原価計算論争」『干 葉大学経済研究 J 1998 年 3 月, 491-510ぺージ。. 高橋. Ⅱ. Accountancy. , July@ 1946 , pp . 32-36. Horngren, C. T. and G. H. Sor er, 。 D 迂ect Costing f0r EXternal ReporUng, 。 TAe A ccoun 打刀 9 Re ㎡ew,Jan. 1961,pp.84-93. Ⅰ. 賢 「直接原価計算論争に 関する一考察」『 含計. 』. 1998 年 8 月, 226-36 ぺージ。. ・. 高橋. 賢 「直接原価計算の 長期的問題への 有用性に 2002 年 7 月, 29-. 関する一考察」『横浜経営研究』 40 ぺージ。. ( たかはし. まさる. 横浜国立大学経営学部助教授. コ.

(17)

図

関連したドキュメント

市場を拡大していくことを求めているはずであ るので、1だけではなく、2、3、4の戦略も

うのも、それは現物を直接に示すことによってしか説明できないタイプの概念である上に、その現物というのが、

日頃から製造室内で行っていることを一般衛生管理計画 ①~⑩と重点 管理計画

テューリングは、数学者が紙と鉛筆を用いて計算を行う過程を極限まで抽象化することに よりテューリング機械の定義に到達した。

チューリング機械の原論文 [14]

本文書の目的は、 Allbirds の製品におけるカーボンフットプリントの計算方法、前提条件、デー タソース、および今後の改善点の概要を提供し、より詳細な情報を共有することです。

遮音壁の色については工夫する余地 があると思うが、一般的な工業製品

★分割によりその調査手法や評価が全体を対象とした 場合と変わることがないように調査計画を立案する必要 がある。..