DCF 会計 と現代会計システム

上 野 清 貴

Abs t r ac t

Thepur po s eo ft hi spa pe ri st oc o ns i de rdi s c o unt e dc a s hf lo w ( DCF)i na c c o unt a nc y,a nd s t udyt heme a nl ngO ft heDCFa c c o unt i nga sa na c c o unt i ngs ys t e m. Al t ho ughi tha st hea d va nt a g e t ha tDCFa c c o unt i ngt os o mee xt e nte na bl ei nve s t me ntde c i s i o n一 ma ki nga ndc o r po r a t eva l ua t i o n , i ta l s oha st hepr o bl e m s i mul t a ne o us l y.Thepr o bl e msa r et ha ti tdo e sno tha vear e a l i s t i cc o s to f c a pi t a li nt hi sa c c o unt i ngs ys t e m,t hepe r f o r ma nc ee va l ua t i o nf unc t i o ni sl a c ki ng,a ndt heva l ua ‑ t i o nme t ho di sno tf l e xi bl e.At r e ndo fDCFi sno tne c e s s a r i l yi na gr e e me ntwi t hat r e ndo fc o r

‑po r a t ee a r nl ngS ,a ndDCFa c c o unt i ngc a nno tgr a s pat r e ndo fc o r po r a t ee a r nl ngS .Fur t he r mo r e , ne i t he ra s s e t sno rapr o j e c tma ybef l e xi bl ye s t i ma t e dbyt hi sa c c o unt i ngs ys t e m, a sar e s ul ti tma y beunde r e s t i ma t e d.APV ( a d j us t e dpr e s e ntva l ue )a c c o unt i ng,CFROI( c a s hf l o wr e t ur no ni n

‑ve s t me nt )a c c o unt i ng,EVA ( e c o no mi cva l uea dde d)a c c o unt i nga ndr e a lo pt i o na c c o unt i nga r e a dvo c a t e da swha tc o nq ue r ss uc haf a ul to fDCFa c c o unt i nga ndi nhe r i t sa na dva nt a ge. Ho we ve r , DCFa c c o unt i ngi st hes t a r t i ngpo i nt so fc o r po r a t eva l ua t i o na ndc ur r e ntf i na nc ea c c o unt i ng, a ndi s be a r l ngar o l eo ft hef o unda t i o no ft hec ur r e nta c c o unt i ngs ys t e m.

Keywor ds:di s c o unt e dc a s hf l o w,f r e ec a s hf l ow,c o r por a t eva l ua t i on,f i na nc ea c c o unt i ng

Ⅰ はじめに

近年 ,会計界 において,伝統的な稼得利益 とともに,キ ャッシ ュ ・フローが注 目を集め ている。キ ャッシ ュ ・フローが重視 される原 因はい くつか考 え られるが,その最 も重要な 1つは,会計観および会計 目的の変遷 にある ように思われる。周知の ように,現代の会計 思考の中心は 「 意思決定有用性アプローチ」

であ り,会計の 目的は , 「 現在 お よび将来の 投資者,債権者その他の情報利用者が合理的 な投資 ,与信 お よび これに類似 す る意 思決 定 を行 うの に有 用 な情報 を提 供 」( FASB

[1 978]par. 34 :邦訳 26 頁)す ることである とされる。

そ して, この意思決定 に とって重要 となる のがキ ャッシ ュ ・フローにはかな らない。米 国財務会計基準審議会 ( FAS B) に よれば,

「 特定の営利企業 に最 も直接的な関心を もっ ている財務情報の潜在的な情報利用者は,一 般 に,彼 らの意思決定が予測 されるキ ャッシ ュ ・フローの金額,時期および不確実性 と関 連 しているので,良好なキ ャッシ ュ ・フロ「

を生み出す当該企業の能力に関心を もってい る 。 」 「したがって,財務報告は,投資者,債 権者その他の情報利用者が,当該企業への正 味キ ャッシ ュ ・イソフローの見込額,その時 期お よび不確実性をあ らか じめ評価すろのに 役 立 つ情報 を提供 しな ければ な らな い。」

( FAS B [1 978]par s. 25, 37 :邦訳 21, 28 頁)

この ように,会計において,キ ャッシ ュ ・ フ ロー情報 が非常 に重要 とな って きてい る が,上記 との関連 で特 に重要 なのは , 「割引 キ ャ ッシ ュ ・フ ロー 」( DCF,d i s c o u n t e d c a s hf l o w) 情報である 。DCF は,企業ない

しプロジ ェク トの将来のキ ャッシ ュ ・フロー 系列を予測 し, これ らを資本 コス トで割 り引 いた現在価値であ り,戦略的な投資意思決定 お よび企業価値評価のために多 く用い られて いる。企業価値は これ らの DCF の合計 とし て算定 され, これを数式で示せば,次の よう である。

企業価値 ‑ て

荒す+港 + ・ ・ ・

‑ t i& t ( 1 )

ここで, CFt は第 t 期 のキ ャッシ ュ .フ ローの予測額であ り , k は資本 コス トである。

そ して, このキ ャッシ ュ ・フローに関 して 特 に重要 であ り,具体的 に用 い られ るのが

「フ リー ・キ ャッシ ュ ・フロー 」( FCF,f r e e c a s hf l o w) にはかな らない。後述す るよう に, FCF は,営業活動 によるキ ャッシ ュ ・ フローか ら運転資本の増加額 と設備等への投 資額 を控除 した ものであ り,株主や債権者等 の投資者の側か ら見れば,彼 らに帰属する利 用可能なキ ャッシ ュ ・フローである。換言す れば, FCF とは,投資者 に 自由に分配で き るキ ャッシ ュ ・フローである。

本稿では,かかる DCF および FCF の重 要性 に鑑み, これ らを改めて会計学的に考察 し,会計システム としての DCF 会計の意義 を究明することを 目的 としている。本稿の内 容は以下の とお りである。

( 1 ) まず, FCF の意 味 を 明 らか に し,

FCF 会計お よび DCF 会計の概要 を説明 する。

( 2 ) 次に, FCF 会計および DCF 会計を具

体的な数値例によって計算 し,企業価値 を最終的に算定する。

( 3 ) これ らに よって, DCF 会計の全容が 明 らかになる と思われるので, これ らに 基づいて, DCF 会計 を機能的お よび会 計構造的側面 か ら検討 し,い くつかの観 点か らこの会計システムの問題点を指摘 する。

( 4 ) 最後 に, DCF 会計の利点を継承 し問 題点を超克する会計,つま り DCF 会計 の発展形態 を提示 す る とともに, DCF

会計の現代会計システムにおける意義な いし役割を明 らかにす る。

Ⅱ DCF 会計の概要

DCF は近年 の会計 において非常 に重要で あ り, その概略的な意味は, 将来キ ャッシ ュ ・ フローの割引現在価値である。そ して,こq) キ ャッシ ュ ・フロー として具体的に用い られ るのが FCF であることは,前述 した ところ であるが, DCF 会計 を本格的 に考察す るに 際 して, DCF 会計の前提 となる FCF 会計を 改めて考察 してお く必要がある。そ こで,こ の ことか ら論述を始めることにしよう。

1 FCF 会計

前述 した ように, FCF は,営業活動 によ るキ ャッシ ュ ・フローか ら運転資本の増加額

と設備等への投資額 を控除 した ものであ り, 株主や債権者等の投資者の側か ら見れば,彼 らに帰属する利用可能なキ ャッシ ュ ・フロー である。これをさらに厳密に定義するな らば,

FCF は 2 つの方法で定義す ることがで き, 両者の額は当然一致す ることになる。その 2 つの方法 とは,事業 アプ ローチ と財務 アプ ローチである。

事 業 ア プ ロー チ は事 業 活 動 に着 目し,

3

FCF を税引後営業利益 ( NOPAT,ne to pe r

‑a t i ngpr o f i ta f t e rt a x) 1 ) か ら純投資額 を控除

した もの と定義する。 この純投資額 とは投下 資本の増加額であ り,具体的には,運転資本 の増加額お よび設備投資額である。 NOPAT に減価償却費 を加 えた ものが営業 キ ャ ッシ ュ ・フロー ( グロス ・キ ャッシ ュ ・フロー) であ り,純投資額 に減価償却費 を加 えた もの が総投資額 であ るので ,FCF は通常次の よ うに表 される ( Co pe l a nd,拡o l l e ra ndMur r i n

[ 2 0 0 0 ]p. 1 6 8 :邦訳 1 9 5 頁) 0 FCF‑NOPAT 一純投資額

‑ [ NOPAT+ 減価償却費]

‑ [ 純投資額 +減価償却費]

‑営業キ ャッシ ュ ・フロー ー総投資額 ( 2 )

財務アプローチは株主および債権者 との財 務活動 に着 目し, FCF を株主 お よび債権者 の双方に帰属するキ ャッシ ュ ・フロー と定義 する。 これは,具体的には,支払利息,支払 配当金,新規借入金,借入金返済,増資,受 取利息,余剰有価証券等の増減額 となる。 し たが って, FCF は一般 に次の ように表 され る。

FCF ‑税引後支払利息 +借入金等の減少額 一借入金等の増加額 +支払配当金 一税引後受取利息 +余剰有価証券の増加額

一余剰有価証券の減少額 ( 3 ) 事業アプローチおよび財務アプローチに基 づいて算定 され る FCF は当然一致す る。そ して,キ ャッシ ュ ・フロー会計の財務諸表で あるキ ャッシ ュ ・フロー計算書は これ らに基 づいて作成 され ることになる。その場合, こ

の計算書は通常の形式 とは異な り,後述する ように,営業活動お よび投資活動 によるキ ャ ッシ ュ ・フローか ら投資者 に分配可能なキ ャ ッシ ュ ・フローを計算 し,その支払額 および 調達源泉 として,財務活動 に よるキ ャ ッシ

ュ ・フローを計算する とい う形式を とる。

2 DCF 会計

これまでは暗黙の うちに実際に生起 した取 引に基づ く,歴史的ない し過去的な FCF 会 計を説 明 して きたが,その延長線上 に,将来 の FCF を予測 し,それ らを資本 コス トで現 在価値 に割 り引 く DCF 会計が存在する。 こ の会 計 の主 な 目的 な い し機 能 は , 将 来 の FCF を予測す ることに よって,投資意思決 定のほかを と企業価値 を評価することである と いわれている。そこで, これが どの ように行 われるかをここで説明 してみ よう 。

DCF 会計 に よって企業価値 を評価 す る場 令 ,既述 の ように,企業価値 は将来期 間の FCF の現在価値 合計 とな る 。 すなわち,吹 の ようになる。

企業価値 ‑将来期間の FCF の現在価値 ( 4 )

問題は将来期間の FCF を どの ように予測 するかであるが, これには通常 「2 段階アプ ローチ」が とられる。それは,将来期間を予 測期間 と予測期間以降に分け,直近の一定期 間に対 して詳細な FCF 予測を行い,それ以 降の長期予測 は簡略化 す る とい う方法 であ る。 これによる と,企業価値 は次の ように表 される。

企業価値 ‑予測期間における FCF の現 在価値

+予測期間以降の FCF の現

在価値 ( 5 )

予測期間以降の FCF の現在価値 は,遠 い 将来 に対 して予測が継続す る と仮定 して算定 す る価値 であ るので 「 継続価値」 と呼ばれ,

‑般 に次の式で計算 され る 2 ) 0

継続価 値‑NOPA 三 丁二 l エ1 / g i ROI C) ( 6 ) WACC‑g

ここで,各記号は次の こ と表 している。

NOPATT . I ‑予測期間以降の 1 年 目にお ける標準化 された NOPAT g‑NOPAT の永続的な期待成長率 ROJ C ‑新規投資 に対 して期待 される投

下資本利益率

‑NOPAT/ 投下資本

WACC ‑加重平均資本 コス ト ( we i g ht e d a ve r a gec o s to fc a pi t a l )3)

以上 が DCF 会計 による企業価値評価の概 要であるが, これを実際に行 う場合の重要な ポ イン トは,予測期間において FCF を どの ように具体的 に予測するかである。 これに関 して,コープラン ド等に よれば,予測は次の ス テ ップ で 行 う こ とに な る ( Copel and , Ro l l e ra ndMur r i n [ 2 0 0 0 ]pp. 2 3 3 :邦訳 2 7 3 頁) 4 ) 0

( 1 ) どれだけの期間について, どれほ ど詳 細 に将来予測 をたてるのかを決定する。

上述 した ように, これ には一般 に2 段階 アプローチが適用 され る。

( 2 ) 将来の業績 について,戦略 レベルで見 通 しをたてる。 この場合,業界の特徴 と 企業の競争優位 ・競争劣位の双方 を考慮 す る。

( 3 ) 戦略 レベルの見通 しを,損益計算書, 貸借 対 照表 , FCF ,主要 指標 等 の財務 予測 に具体化す る。

( 4 ) 上の( 2 ) と ( 3 ) で作成 したケースに加 え, 異 な った シナ リオ に基 づ く予 測 をた て る。

( 5 ) 全体 として予測 に矛盾はないか,戦略 レベルの見通 しと適合す るかをチ ェック す る。特 に, ROI C ,売上高 お よび利益 成長率の予測結果 に注意す る。

これ らの作業が終了す る と,最後 に企業価 値 を算 定 し評価 す るため に以下 の手続 を行

う。

( 1 ) 予測 した各期の FCF を,加重平均資 本 コス ト ( WACC) を用 いて現在価値 に割 り引 く。

( 2 ) 継続価値 を, WACC を用 いて現在価 値 に割 り引 く。 なお,継続価値 は FCF

を予測す る期間の最終時点での価値 であ る た め , 現 在 価 値 に修 正 す る に は , FCF を予測 した期 間の年数分割 り引 く こ とにな る。例 えば, FCF の予測 を行 った期間が 1 0 年 であれば,継続価値 は 1 1 年 ではな く ,1 0 年で割 り引 く。

( 3 ) 各期の FCF の現在価値合計 に継続価 値 の現在価値 を加算 して,事業価値 とす る。次 に,事業価値の期中調整 を行 う。

FCF は期末 に一度 に発生 す るのではな く,期 中を通 じて平均的 に発生す るもの であ る。通常 の計算 では ,FCF が期末 に発生 した もの として,現在価値 を計算 してい るため, FCF が遅 くな りす ぎて い る月数分 ( その期の後半 に企業価値評 価 を行 っていれば,ほ とん どの場合 6 か 月かそれ以上) を, WACC を用 いて調 整す る。

( 4 ) 上 で算定 した ものに,非事業用資産の

価値 を加算 して,企業価値 とする。非事

業用資産 とは, 事業価値の算定 にあた り,

それ らの資産 か らの FCF が算入 されて

いない ような資産 である。例 えば,余剰

有価証券や,事業 と関連のない子会社 に

対す る投資 な どが これにあたる。 これ ら

の資産評価 には,それ らの資産が生み出

5

す将来 キ ャ ッシ ュ ・フ ロー を適切 な割 引 率 に基 づ いて現在価値 に修正 した もの を 用 い るか, もし くは時価 が存在 す る資産 については時価 を用 い る。

( 5 ) 次 に,株主価値 を算定 す るため に ,( 4 ) で算定 した企業価値 か ら,すべての有利 子負債 ,ハ イブ リッ ド証券 ,少 数株 主持 分 , そ の他 の債 務 な どの 時 価 を控 除 す る。

Ⅲ DCF 会計の計算

これ に よって ,FCF の意 味 ,FCF 会計 お よび DCF 会 計 の概 要 が 明 らか とな った の

で,本節 では この会計 システム を さ らに理解 す るため に,具体 的 な数値 例 に よって FCF 会計 お よび DCF 会計 の計算 を行 い,企業価 値 を最終 的 に算定 してみ よう。 その場 合 ,倭 用 す る数値 例 として, コー プラン ド等の数値 例 ( Copel and,Rol l erandMur r i n[ 2000]pp.

1 86‑1 90: 邦訳 21 7‑221 頁 お よび pp. 257‑261 :邦訳 304‑ 308 頁 ) を参考 とす る こ とにす る。

1 FCF会計

まず , FCF 会 計 の計算 か らで あ るが , い ま,あ る企業 の前期 と当期 の損益計算書 と貸 借 対 照 表 は表 1 お よび表 2 で あ った とし よ

う。

表 1 損 益計算書

前 期 当 期

売 上 南 ̲1 3, 51 2 1 3, 822

売 上 原 価 ( 7, 442) ( 7. , 447)

営

業 費 ( 4, 1 23) ( 4, 1 01 )

営

業 利 益 1, 2 03 1, 452

受 取 利 息 . 配 当 金 1 59 1 89 支 払 利 息 ( 1 23) ( 11 7) 税 引 前 利 益 1, 239 1, 52 4 法 人 税 ( 456 ) ( 51 8) 少 数 株 主 持 分 ( 2 1 ) ( 26)

当 期 利

益762 980

普通株 主持分変動計算書

期 首 普 通 株 主 持 分 4, 51 4 5, 1 03

当 期 利

益762 980

株式配 当金 .株式 買戻 し ( 1 76) ( 254)

評 価 替 え 損 益 1 3 4 ( 1 5 1 )

表 2 貸借対照表

前 期 当 期 事 業 用 現 金 2 7 6 2 8 3 余 剰 有 価 証 券 1, 5 9 5 1, 8 0 6

売 上 債 権 1, 2 75 1, 21 8 棚 卸 資 産 1, 0 2 6 9 9 6 そ の 他 濁 動 資 産 L4 8 6 4 9 0 流 動 資 産 合 計 14, 6 5 8 4, 7 9 3 総 有 形 固 定 資 産 1 3, 9 2 2 1 4, 2 0 0 減 価 償 却 累 計 額 ( 8, 3 6 8 ) ( 8, 4 5 9 ) 純 有 ̲ 形 固 定 資 産 5, 5 5 4 5, 7 41 投 資 及 び 前 払 金 9 4 5 1 , 0 8 0 資 産

合.計 l l , 1 5 7 l l, 61 4 短 期 借 入 金 4 7 6 4 7 4 買 入 債 . 務 9 0 3 9 0 7 未 払 配 当.p金 1 0 6 1 2 9 そ の 他 流 動 負 債 1, 5 6 4 1, 7 0 8 流 動 負 債 合 計 3, 0 4 9 3, 21 8 長 期 借 入 金 9 0 9 1, 1 51

繰 延 税 金 6 2 9 6 01

過 去 勤 務 債 務 1 5 7 1 0 3 継 続 的 引 当 金 9 0 9 91 2 少 数 株 主 持 分 4 01 5 6 3 普 通 株 主 持 分 5, 1 0 3 5, 0 6 6

これ らの損益 計 算 書 お よび貸 借 対 照表 に 基 づ いて, FCF を計算 しなければ な らない が , そ の た め に は , ま ず 税 引 後 営 業 利 益 ( NOPAT) を計算 す る必要 があ る 5) 。 そ し て,これを行 ったのが表 3であ る。ここでは,

それは事業 アプローチお よび財務 アプローチ

で計算 されてお り,両者 の計算結果 は当然一

致 してい る。 なお, NOPAT を計算 す る際の

実効税率 は 3 5 % と仮定 してい る。

7

表 3 NOPAT

事 業 ア プ ロ ー チ

税 引 前

営業 利

益1 , 4 5 2

過 去 勤 務 債 務 に 関 す る 調 整 5

継 続 的 引 当 金 の 増 加 3

税 引 前 営 業 利 益 に 対 す る 税 金 ( 4 9 5 )

繰 延 税 金 の 増 減 ( 2 8 )

N O P′ A T 9 3 7

税 引 前 営 業 利 益 に 対 す る 税 金 5 1 8

納 税 引 当 金

支 払 利 息 に 対 す る 節 税 額 4卜

過 去 勤 務 債 務 に 対 す る 節 税 額 2

受 取 利 息 に 対 す る 税 金 ( 6 6 )

税 引 前 営 業 利 益 に 対 す る 税 金 . 4 9 5.

当 期 利 益 9 8 0

+ 繰 延 税 金 の 増 加 ( 2 8 )

+ 継 続 的 引 当 金 の 増 加 3

+ 少 数 株 主 海 分 2 6

調 整 後 当 期 利 益 9 81

+ 税 引 後 支 払 利 息 7 6

+ 過 去 勤 癖 債 務 に対 す る支 払 利 息 3

投 資 者 に 分 配 可 能 な 総 利 益 1 , 0 6 0

‑ 税 引 後 ̲ .

受取 利 息 ( 1 2 3 )

これ に よって, NOPAT が判 明 したので, 業 ア プ ロー チ と財 務 ア プ ロー チ とが あ るの

FCF は容 易 に計算 で きる こ とにな る。 前述 で,両者 を計算 す る必要 があ る。 そ して,そ

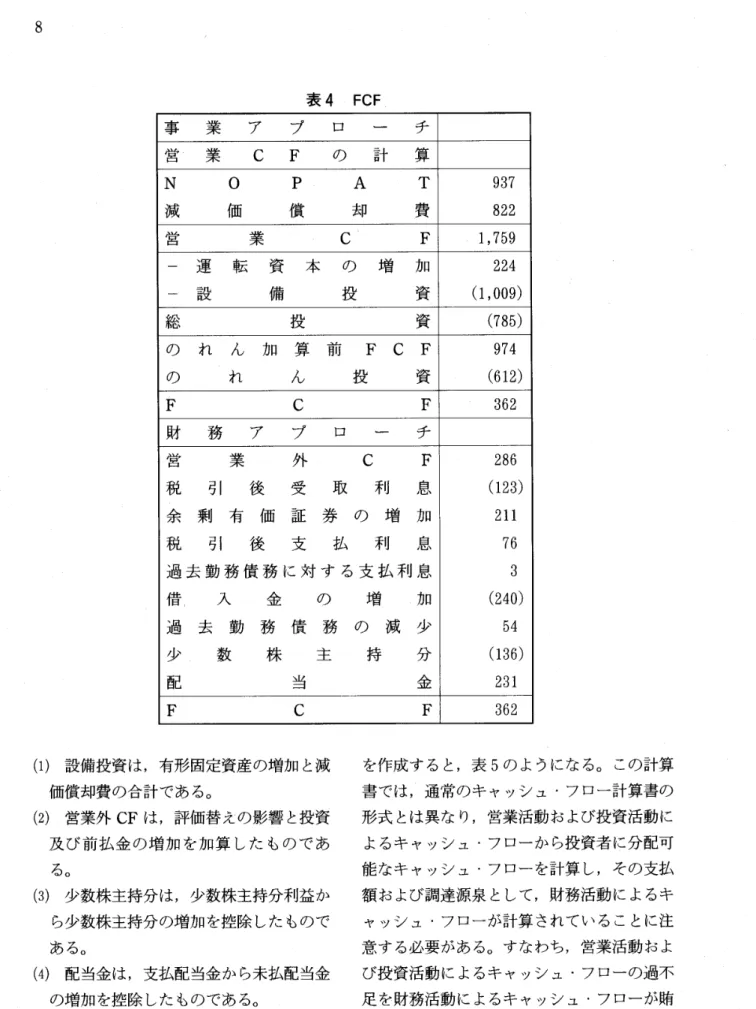

した よ うに ,FCF を計 算 す る場 合 に も,事 れ を行 う と,表 4 の ようにな る。

表 4 FCF 事 業 ア プ ロ ー チ

営 .

業 C F の 計 算

N O P . A T 9 3 7

減 価 償 却 費 8 2 2

営 業 C F ・ 1 , 7 5 9

‑ 運 転 資 本 の 増 加 2 2 4

‑ 設 備 投 資 ( 1 , 0 0 9 )

総 投 資 ( 7 8 5 )

の れ ん 加 算 前 F C . F 9 7 4

の れ ん 投 資 ( 61 2 )

F c F 3 6 2

財 務 ア プ ロ ー チ

営

業 外 C F 2 8 6

税 引 後 受 取 利 息 ( 1 2 3 )

余 剰 有 価 証 券 の 増 加 2 1 1

税 引 後 支 払 利 息 7 6

過 去 勤 務 債 務 に 対 す る 支 払 利 息 3 借 ー 入 金 の 増 . 加 ( 2 4 0 )

過 去 勤 務 債 務 の 減 少 5 4

少 数 株 主 持 分 ( 1 3 6 )

配 当 金 2 3 1

F C F 3 6 2

( 1 ) 設備投資 は,有形 固定資産 の増加 と減 価償却費の合計 であ る。

( 2 ) 営業外 CF は,評価替 えの影響 と投資 及 び前 払 金 の増 加 を加 算 した もの で あ

る。

( 3 ) 少数株主持分 は,少数株主持分利益 か ら少数株主持分 の増加 を控除 した もので あ る。

( 4 ) 配 当金 は,支払配 当金 か ら未払配当金 の増加 を控除 した ものであ る。

そ して , この FCF の計 算 に基 づ いて , FCF を重視 したキ ャ ッシ ュ ・フ ロー計算書

を作成 す る と,表 5 の ようにな る。 この計算

書 では,通常 のキ ャッシ ュ ・フロー計算書の

形式 とは異な り,営業活動 お よび投資活動 に

よるキ ャッシ ュ ・フローか ら投資者 に分配可

能 なキ ャッシ ュ ・フローを計算 し,その支払

額 お よび調達源泉 として,財務活動 に よるキ

ャッシ ュ ・フローが計算 されてい るこ とに注

意 す る必要 があ る。すなわち,営業活動 お よ

び投資活動 に よるキ ャッシ ュ ・フローの過不

足 を財務活動 に よるキ ャッシ ュ ・フローが賄

ってい る とい う,通常 の企業活動 の実態 に沿

った形式 にな ってい るのであ る。

9

表 5 キ ャッシ ュ ・フ ロー計算書

営

業 C F の 計 算

N O P A T 9 3 7

減 価 償 却 費 8 2 2

営

業 C F 1 , 7 5 9

‑ 運 ,転 資 本 の 増 加 2 2 4′

‑ 設 備 投 資 ( 1 , 0 0 9 )

総 投 資 ( 7 8 5 )

. の れ ん 加 算 .前 F C F 9 7 4

の れ ん 投 資 ( 6 1 2 )

F C F 3 6 2

営

業 外 C F ( 2 8 6 )

税 引 後 受 取 利 息 1 2 3

余 剰 有 価 証 券 の 増 加 ( 2

11)投 資 者 に 分 配 可 能 な C F

日 が財 務 C F の 計 算

埠 引 後 支 払 利 息 7 6

過 去 勤 務 債 務 に 対 す る 支 払 利 息 3 借 入 金 の 増 加 ( 2 4 0 )

過 去 勤 務 債 務 の 減 少 5 4

少 数 株 主 持 分 ( 1 3 6 )

醍 . 当 金 2 3 1

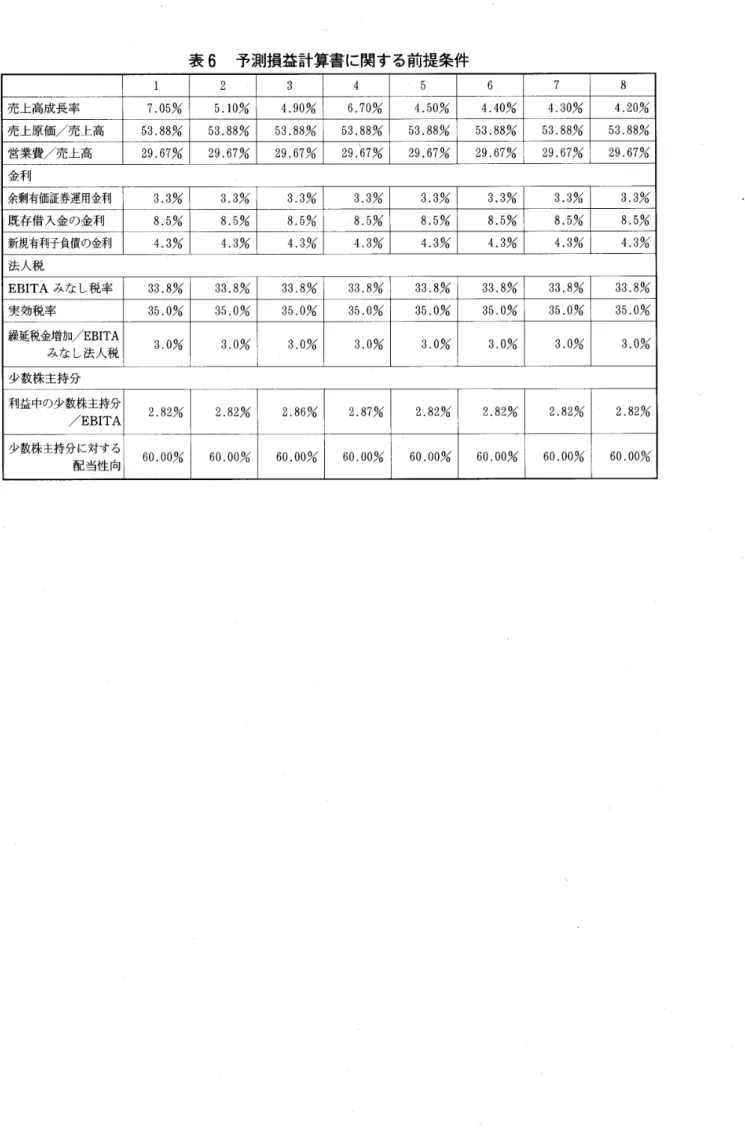

2 DCF 会計 関す る前提条件 が表 6 お よび表 7 の ようであ

それでは次 に, DCF 会計 を具体 的 な数値 った としよう。 ここでは,予測期 間が 8 年 で

例 に よって計算 してみ よう。 いま,上記の企 あ り,それ らは現在 の実績値 に基づいて予測

業の予測損益計算書 お よび予測貸借対照表 に され る と仮定 されてい る。

表 6 予測損益計算書 に関する前提条件

1 2 3 4 ・5 6 7 8

売上高成長率 7. 0 5 % 5. l o 財 4. 9 0 % 6. 7 0 % 4. 5 0 % 4. 4 0 % 4. 3 0 % 4. 2 0 % 売上原価/売上高 5 3. 8 8 % 5 3. 8 8 % 5 3. 8 8 % 5 3. 8 8 % 5 3. 8 8 % 5 3. 8 8 % 5 3ー 8 8 % 5 3. 8 8 % 営業費/売上高 2 9. 6 7 % 2 9. 6 7 % 2 9. 6 7 % 2 9. 紳% 2 9. 6 7 % 2 9. 6 7 % 2 9. 6 7 % 2 9. 6 7 % 金利

余剰有価証券運用金利 3. 3 % 3. 3 % 3. 3 3. BO O 3. 3 % 3. 30 0 3, 3 % 3. 30 0 既存借入金の金利 8. 5 % 8. . 5 % 8. 5 % ・ 8. 5 兎 8. 5 % 8. 5 % 8. 5 % H. 50 0 新規有利子負債の金利 4. 3 % 4. 3 % 4. 3 % 4. 3 % 4. 3 % 4. 3 % 4. 3 % 4. 3 % 法人税

EBⅠ TA みな し税率 ・ 3 3. 8 % 3 3. 8 % 3 3. 8 % 3 3. 8 % 3 3. 8 % 3 3. 8 % 3 3. 8 % 3 3. 8 % 実効税率 3 5. 0 % 3 5. 0 % 3 5. 0 % 3 5. 0 % 3 5. 0 % 3 5. 0 % 3 5. 0 % 3 5. 0 %

繰延税金増加 みな し法人税 /E BⅠ TA 3. 0 % 3. 0 % 3. 0 % 3. 0 % 3. 0 % 3. 0 % 3. 0 % 3. 0 % 少数株主持分

利益中の少数株主持分 /EBⅠ TA 2. 8 2 % 2. 8 2 % 2. 8 6 % 2. 8 7 % 2. 8 2 % 2. 8 2 % 2. 8 2 % 2. 8 2 %

少数株主持分に対する 配当性 向 6 0. 0 0 % 6 0. 0 0 % 6 0. 0 0 % 6 0. 0 0 % 6 0. 0 0 % 6 0. 0 0 % 6 0. 0 0 % 6 0. 0 0 %

i F l

表 7 予測貸借対照表に関する前提条件

1 2 3 4 5 6 7 8

設備投資及び減価償却費

有形固定資産/売上高 40. 9 6 % 41. 01 % 41. 06 % 41. 2 2 % 41. 1 7 % 41. . 2 0% 41. 2 3 % 41. 26 %

減価償却費/ 看形 固

定資産 ( 期末) 1 4. 3 0 % 1 4. 28 % 1 4. 2 7 % 1 4. 22 % 1 4. 2 2 % 1 4. 22 % 1 4, 2 2 % 1 4. 22 %

. 除却 資産 の減価償却

‑/総 有形 固定資産 1. 00 % 1. 00 % 1. 00 % 1. 0 0 % 1. Od % 1. 0 0% 1. d o% 1. 00 % その他資産

投資及び前払金成長率 5. 00 % 5. 0 0% 5. 00 % 5. 0 0 % 5. 00 % 5. 0 0 % 5. 00 % 5. 0 0%

余剰 有価証券 1, 409! 82 0 1, 077 9 351 5 30! 53 0 5 30 5 3 0 運転 資金

棚卸資産/ 売上 高 7. 21 % 7. 21 % 7. . 21 % 7. 2 0% 7. 20 %′ 7. 2 0 % 7. 2 0 % 7. 2 0 % 売上債権/ 売上高 8. 81 % 8. 82 % 8. 82 % 8. 81 % 8. 81 % 8. 81 % 8. 81 % 8. 8i % その他流動資産/売上高 3. 5 4 % 3. 5 4 % 3. 5 4 % 3. 5 4% 3. 55 % 3. 55 % 3∴ 55 % 3. 5 5 % 事業用現金/ 売上高 2. 0 4% 2. 0 4 % 2. . 04 % 2. 05 % 2. 05 % 2. 05 % 2. 05 % 2. 05 % 買入債務/ 売上高 6. 5 6 % 6. 5 6 % 6. 5 6 % 6」 56 % 6. 56 % 6. 56 % 6. 56 % 6. 5 6 % その他流動負債/売上高 ll. 7 7 % l l. 77 % l l. 76% ll. 7 7% ll. 7 7 % l l. 77 % l l. 7 7 % l l. 77 %

資本 の部

配 当性 向 2 5. 8 8% 1 0 0. 00 % 25. 99 % 2 6. 48 % 1 00. 0 0% 76. 05 % 7 6. 07 % 76. 37 %

のれ ん償却 25 3 91 9 5 コ t M 1 0 8 0 0 0

その他負債

短期 借入金 21 8 1 5 0 2 57 0 0 0 0 0

長期借 入金 9 33 7 8 3 5 26 52 6 52 6 5 26 5 26 5 26 過去 勤務債務 1 03 1 03 1 03 1 03 1 03 1 03 1 03 1 03 継続 的引当金 989 1, 0 65 1, 1 4 2 1, 21 9 1, 2 95 1, 372 1, 4 49 1, 5 25

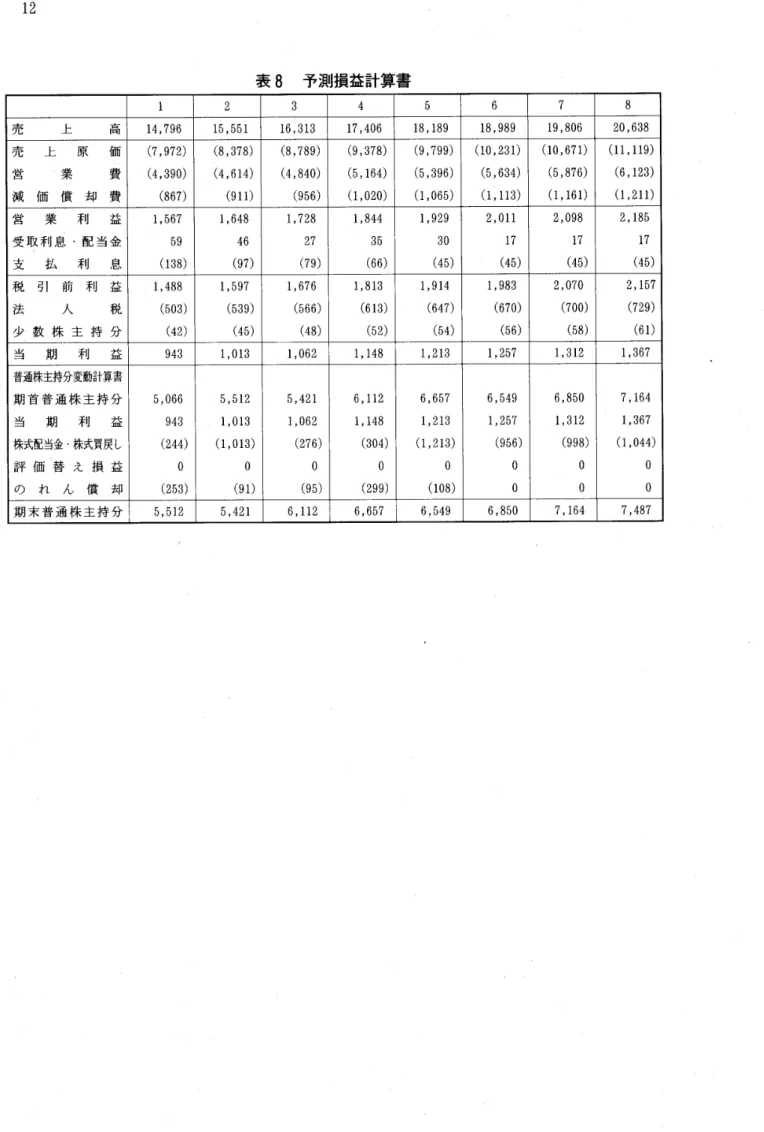

これ らの前提条件 に基づいて予測損益計算 お よび表 9 の ようになる。

書お よび予測貸借対照表 を作成する と,表 8

表 8 予測損益計算書

1 2 3 4 5 6 7 8

売 上 高 1 4, 7 9 6 1 5, 5 51 1 6, 31 3 1 7, 4 0 6 1 8, 1 8 9 1 8, 9 8 9 1 9, 8 0 6 2 0, 6 3 8

営 業 費 ( 4, 3 9 0 ) ( 4, 61 4 ) ( 4, 8 4 0 ) ( 5, 1 6 4 ) ( 5, 3 9 6 ) ( 5, 6 3 4 ) ( 5, 8 7 6 ) ( 6, 1 2 3 ) 減 価 償 却 費 ( 8 6 7 ) ( 91 1 ) ( 9 5 6 ) ( 1, 0 2 0 ) ( 1, 0 6 5 ) ( 1」

13)( 1, 1 61 ) ( 1, 21 1 ) 営 業 利 益 1, 5 6 7 1, 6 4 8 1, 7 2 8 1, 8 4 4 1, 9 2 9 2, 01 1 2, 0 9 8 2, 1 8 5 受 取 利 息 .配 当 金 5 9 4 6 2 7 3 5 3 0 1 7 1 7 1 7 支 払 利 息 ( 1 3 8 ) ( 9 7 ) ( 7 9 ) ( 6 6 ) ( 4 5 ) ( 4 5 ) ( 4 5 ) ( 4 5 ) 税 引 前 利 益 1, 4 8 8 1, 5 9 7 1, 6 7 6 1, 81 3 1, 91 4 1, 9 8 3 2, 0 7 0 2, 1 5 7 法 人 税 ( 5 0 3 ) ( 5 3 9 ) ( 5 6 6 ) ( 61 3 ) ( 6 4 7 ) ( 67 0 ) ( 7 0 0 ) ( 7 2 9 ) 少 数 株 主 持 分 ( 4 2 ) ( 4 5 ) ( 4 8 ) ( 5 2 ) ( 5 4 ) ( 5 6 ) ( 5 8 ) ( 6 1 ) 当 期 利 益 9 4 3 1, 01 3 1, 0 6 2 1, 1 4 8 1, 21 3 1, 2 5 7 1, 31 2 1, 3 6 7

普通株主持分変動計算書

期 首 普 通 株 主 持 分 5, 0 6 6 5, 51 2 ̲ 5, 4 21 6, 1 1 2 6, 6 5 7 6, 5 4 9 6, 8 5 0 7, 1 6 4 当 期 利 益 9 4 3 1, 01 3 1, 0 6 2 1, 1 4 8 1, 21 3 1, 2 5 7 1, 31 2 1, 3 6 7 株式配当金 .株式買戻し ( 2 4 4 ) ( 1, 01 3 ) ( 2 7 6 ) ( 3 0 4 ) ( 1, 21 3 ) ( 9 5 6 ) ( 9 9 8 ) ( 1, 0 4 4 )

評 価 香 え 損 益 0 0 0 0 0 0 0 0

の れ ん 償 却 ( 2 5 3 ) ( 9 日 ( 9 5 ) ( 2 9 9 ) ( 1 0 8 ) 0 0 0

1 3

表 9 予測貸借対照表

1 2 3 4 5 6 7 8

事 業 用 現 金 3 0 2 31 8 3 3 3 3 5 6 3 7 2 3 8 9 4 0 6 4 2 3 余 剰 有 価 証 券 1, 4 0 9 8 2 0 1, 07 7 9 3 5 5 3 0 5 3 0 5 3 0 5 3 0 売 上 債 権 1, 3 0 4 1, 3 71 1, 4 3 8 1, 5 3 4 1, 6 0 3 1, 6 7 3 1, 7 4 5 1, 81 8 棚 卸 資 産 1, 0 6 7 1, 1 21 1, 1 7 6 1, 2 5 4 1, 31 0 1, 3 6 7 1, 4 2 6 1, 4 8 6 そ の 他 流 動 資 産 5 2 4 5 51 5 7 8 61 7 6 4 5 6 7 4 7 0 3 7 3 3 流 動 資 産 合 計 4, 6 0 6 4, 1 81 4, 6 0 2 4, 6 9 6 4, 4 6 0 4, 6 3 3 4, 81 0 4, 9 9 0 総 有 形 固 定 資 産 1 5, 2 4 4 1 6, 31 9 1 7, 4 31 1 8, 7 3 4 1 9, 9 4 2 21, 1 91 2 2, 4 8 3 2 3, 81 8 減 価 償 却 累 計 額 ( 9, 1 8 3 ) ( 9, 9 4 1 ) ( 1 0, 7 3 3 ) ( l l, 5 7 7 ) ( 1 2, 4 5 4 ) ( 1 3, 3 6 7 ) ( 1 4, 31 6 ) ( 1 5, 3 0 2 ) 純 有 形 固 定 資 産 6, 0 61 6, 3 7 8 6, 6 9 8 7, 1 7 5 7, 4 8 8 7, 8 2 4 8, 1 6 7 8, 51 6 投 資 及 び 前 払 金 1, 1 3 4 1, 1 9 0 1, 2 5 0 1, 31 2 1, 3 7 8 1, 4 4 7 1, 51 9 1, 5 9 5 資 産

合計 l l, 8 01 l l, 7 4 9 1 2, 5 5 0 1 3, 1 6 5 1 3, 3 2 6 1 3, 9 0 4 1 4, 4 9 6 1 5, 1 01 短 期 借 入 金 21 8 1 5 0 2 5 7 0 0 0 0 0

買 入 債 務 9 71 1, 0 2 0 1, 0 7 0 1, 1 4 2 1, 1 9 3 1, 2 4 6 1, 2 9 9 1, 3 5 4 未 払 配 当 金 1 3 8 1 4 5 1 5 2 1 6 2 1 6 9 1 7 9 1 8 7 1 9 4 そ の 他 流 動 負 債 ‑ 1, 7 41 1, 8 3 0 1, 91 9 2, 0 48 2, 1 4 0 2, 2 3 5 2, 3 31 2, 4 2 9 流 動 負 債 合 計 3, 0 6 8 3, 1 4 5 3, 3 9 8 3, 3 5 2 3, 5 0 2 3, 6 6 0 3, 81 7 3, 9 7 7 長 期 借 入 金 9 3 3 7 8 3 5 2 6 5 2 6 5 2 6 5 2 6 5 2 6 5 2 6 繰 延 税 金 61 7 6 3 4 6 51 6 7 0 6 9 0 71 0 7 31 7 5 3 過 去 勤 務 債 務 1 0 3 1 0 3 1 0 3 1 0 3 1 0 3 1 0 3 1 0 3 1 0 3 継 続 的 引 当 金 9 8 9 1, 0 6 5 1, 1 4 2 1, 21 9 1, 2 9 5 1, 3 7 2 1, 4 49 1, 5 2 5 少 数 株 主 持 分 5 7 9 5 9 8 61 8 6 3 8 6 61 6 8 3 7 0 6 7 3 0 普 通 株 主 持 分 5, 51 2 5, 4 21 6, 1 1 2 6, 6 5 7 6, 5 4 9 6, 8 5 0 7, 1 6 4 7, 4 8 7

前項 と同様 に, これ らの予測損益計算書お よび予測貸借対照表 に基づいて,予測 FCF を計算す るためには,まず予測 NOPAT を 計算する必要がある。そ して, これを行 った のが表 1 0 であ る 6) 。 ここで も,それは事業ア

ブローチおよび財務アプローチによって計算

されてお り,両者の計算結果は当然一致 して

い る。 また,予測 NOPAT の計算 に際 して

の実効税率はやは り 35 % が仮定 されている。

表 1 0 予測 NOPAT

1 2 3 4 ・5 6 7 8

事 業 ア プ ロ ー チ

税 引 前 営 業 利 益 1, 5 6 7 1, 6 4 8 p 1, 7 2 8 1, 8 4 4 1, 9 2 9 2, 01 1 2, 0 9 8 2, 1 8 5

過去勤務債務に関する調整 4 4 4 4 4 4 4 4 .

継 続 的 引 当 金 の 増 加 7 7 7 6 7 7 7 7 7 6 7 7 7 7 7 6 調 整 後 税 引前 営 業 利 益 1, 6 4 8 1, 7 2 8 1, 8 0 9 1, 9 2 5 2, 0 0 9 2, 0 9 2 2, 1 7 9 2, 2 6 5 税引前営業利益に対する税金 ( 5 3 1 ) ( 5 5 8 ) ( 5 8 6 ) ( 6 2 5 ) ( 6 5 3 ) ( 6 8 1 )

(7

11)( 7 4 0 ) 繰 延 税 金 の 増 減 .1 6 1 7 1 7 1 9 2 0 2 0 21 2 2 N b p A T 1, 1 3 3 1, 1 8 7 1, 2 4 0 1, 31 9 1, 3 7 6 1, 4 31 1, 4 8 9 1, 5 4 7

税引前営業利益に対する税金

納 税 引 当 金 5 0 3 5 3 9 5 6 6 61 3 6 4 7 6 7 0 7 0 0 7 2 9 支払利息に対する節税額 4 8 3 4 2 8 2 3 1 6 1 6 1 6 1 6

過去勤務債務に対する節税額 1 1 1

. 11 1 p 1 1

受取 利 息 に対 す る税 金 ( 2 1 ) (

1 6 )( 那 ( 1 2 ) い

い (い 捕 ) 叫税引前営業利益に対する税金 5 31 5 5 8 5 8 6 6 2 5 6 5 3 6 81 71 1 7 4 0 財 務 ア プ ロ ー チ

当 期 利 益 9 4 3 1, 01 3 1, 0 6 2 1, 1 4 8 1, 21 3 1, 2 5 7 1, 31 2 1, 3 6 7 +繰 延 税 金 の 増 加 1 6 1 7 1 7 川 2 0 2 0 21 2 2 + 継続 的 引 当金 の増 加 7 7 7 6 7 7 7 7 7 6 7 7 7 7 7 6

調 整 後 当 期 利 益 1, 0 7 8 1, 1 51 1, 2 0 4 1, 2 9 6 1, 3 6 3 1, 41 0 1, 4 6 8 1, 5 2 6 +税 引 後 支 払 利 息 9 0 6 3 51 4 3 2 9 2 9 2 9 2 9

+過去勤務債務に対する支払利息 3 3 3 3 3 3 3 3

投資者に分配可能な総利益 1, 1 71 1, 21 7 1, 2 5 8 1, 3 4 2 1, 3 9 5 1, 4 4 2 1, 5 0 0 1, 5 5 8

‑ 税 引 後 受 取 利 息 ( 3 8 ) ( 3 0 ) ( 1 8 ) 豆3 1

(1 恒 り1 1

(1 い りい

これに よって,予測 NOPAT が判 明 した こで も, FCF は事業 アプローチお よび財務 ので,予測 FCF は容易 に計算で きることに アプローチに基づいて計算 されている。

な り,それを行 うと,表1 1 の ようになる。 こ

1 5

表 1 1 予測 F CF

事 業 ア プ ロ ー チ ・ 1 2 3 4 5 6 7 8

営 業 C F の 計 算

N O P .A T 1, 1 3 3 1, 1 8 7 1, 2 4 0 1, 31 9 1, 3 7 6 1, 4 31 1, 4 8 9 1, 5 4 7 減 価 償 却 費 8 6 7 91 1 9 5 6 1, 0 2 0 1, 0 6 5 1, 1 1 3 1, 1 61 1, 21 1

営

業 C F 2, 0 0 0 2, 09 8 ・ 2, 1 9 6 2, 3 3 9 2, 4 41 2, 5 4 4 2, 6 5 0 2, 7 5 8

‑ 運転資本の増加( 減少) (

11 3)( 2 6 ) 豆5 1 ( 3 5 ) ( 2 6 ) ( 2 5 ) ( 2 8 ) ( 2 7 )

‑ 設 備 投 資 ( 1, 1 8 7 ) ( 1, 2 2 8 ) ( 1, 2 7 6 ) ( 1, 4 7 9 ) ( 1, 3 9 6 ) ( 1, 4 4 9 ) ( 1, 5 0 4 ) ( 1, 5 6 0 ) 紘 . 投 資 ( 1, 3 0 0 ) ( 1, 2 5 4 ) ( 1, 3 0 1 ) ( 1, 51 4 ) ( 1, 4 2 2 ) ( 1, 4 7 4 ) ( 1, 5 3 2 ) ( 1, 5 8 7 ) の れ ん 投 資 ( 2 5 3 ) ( 9 p l ) ( 9 5 ) ( 2 9 9 ) ( 1 0 8 ) 0 0 0

F C F 4 4 7 7 5 3 8 0 0 5 2 6 91 1 1, 0 7 0 1, 1 1 8 . 1, 1 71 財 務 ア プ ロ ー チ

営 業 外 C F 5 4 5 6 6 0 6 2 郎 6 9 7 2 7 6

税 引 後 受 取 利 息 ( 3 8 ) ( 3 0 )

(18)( 2 3 )

Ll恒ぐ 1 い

Ll n ( 1い 余剰有価証券の増加( 減少) ( 3 9 7 ) ( 5 8 9 ) 2 5 7 ( 1 4 2 ) ( 4 0 5 ) 0 0 . 0

税 引 後 支 払 利 息 9 0 6 3 51 4 3 2 9 2 9 2 9 2 9

過去勤務債務に対する支払利息 3 3 3 3 3 3 . 3 3

借 入 金 の 減 少 (増 加 ) 4 7 4 21 8 1 5 0 2 5 7 0 0 0 0

過去勤務債務の減少( 増加)

0㌔0 0 0 0 0 0 0

少 数 株 主 持 分 2 6 2 6 2 8 3 2 31 3 4 3 5 3 7 配 当 金 2 3 5 1, 0 0 6 2 6 9 2 9 4 1, 2 0 6 9 4 6 9 9 0 1, 03 7

( 1 ) 設備投資 は,有形固定資産の増加 と減価 償却費の合計である。

( 2 ) 営業外 CF は,評価替 えの影響 と投資及 び前払金の増加 を加算 した ものであ る。

( 3 ) 少数株主持分は,少数株主持分利益 か ら 少 数株 主持分 の増 加 を控 除 した もので あ

る。

( 4 ) 配 当金は,支払配 当金 か ら未払配 当金の

増 加 を控 除 した もので あ る。

そ して,前項 と同様 に, この予測 FCF の

計算 に基づ いて, FCF を重視 したキ ャ ッシ

ュ ・フロー計算書を作成す る と,表 1 2 の よう

になる。

表1 2 予測キ ャッシュ ・フ ロー計算書

1 2 3 4 5 6̲ 7 8

営 業 C F の 計 算

N O P A T 1, 1 3 3 1, 1 8 7 1, 2 4 0 1, 91 9 1, 3 7 6 1, 4 31 1, 4 8 9° 1, 5 4 7 減 価 償 却 費 8 6 7 91 1 9 5 6 1, 0 2 0 1, 0 6 5 1, 1 1 3 1, 1 61 1, 21 1 営 業 C F 2, 0 0 0 2, 0 9 8 2, 1 9 6 2, 3 3 9 2, 4 41 2, 5 4 4 2, 6 5 0 2, 7 5 8

‑ 運転資本の増加( 減少) ( 1 1 3 ) ( 2 6 ) ( 2 5 ) . 再5 1 ( 2 6 ) 鳥5 1 ( 2 8 ) ( 2 7 )

‑設 備 投 資 ( 1, 1 8 7 ) ( 1, 2 2 8 ) ( 1, 2 7 6 ) ( 1, チ 7 9 ) ( 1, 3 9 6 ) ( 1, 4 4 9 ) ( 1, 5 0 4 ) ( 1, 5 6 0 ) 総 投 資 ( 1, 3 0 0 ) ( 1, 2 5 4 ) ( 1, 3 0 : 1 ) ( 1, 51 4 ) ( 1, 4 2 2 ) ( 1, 4 7 4 ) ( 1, 5 3 2 ) ( 1, 5 8 7 ) の れ ん 加 算 前 FCF 7 0 0 8 4 4 8 9 5 8 2 5 1, 01 9 1, 0 7 0 1, 1 1 8 1, 1 71 の れ ん 投 資 ( 2 5 3 ) ( 9 1 ) ( 9 5 ) ( 2 9 9 ) ( 1 0 8 ) 0 0 0

F C F 4 47 7 5 3 8 0 0 5 2 6 91 1 1, 0 7 0 1, 1 1 8 1, 1 71 営 業 外 C F ( 5 4 ) ( 5 6 ) ( 6 0 ) ( 6 2 ) ( 6 6 ) ( 6 9 ) ( 7 2 ) ( 7 6 ) 税 引 後 受 取 利 息 3 8 3 0 1 8 2 3 1 9 l l l l l l 余剰有価証券の減少( 増加) 3 9 7 5 8 9 ( 2 5 7 ) 1 4 2 4 0 5 0 0 0

投資者 に分配可能 な CF 8 2 8 1, 31 6 5 01 6 2 . 9 1, 2 6 9 1, 01 2 1, 0 5 7 1, 1 0 6 財 務 C F の 計 算

税 引 後 支 払 利 息 9 0 6 3 51 4 3 2 9 2 9 2 9 2 9

過去勤務債務に対する支払利息 3 3 3 3 3 3 3 3

借 入 金 の 減 少 ( 増加) 4 7 4 21 8 1 5 0 2 5 7 0 0 . 0 0

過去勤務債務の減少( 増加) 0 0 0 0 0 0 0 0

少 数 株 主 持 分 2 6 2 6 2 8 3 2 31 3 4 3 5 3 7 配 当 金 2 3 5 1, 0 0 6 2 6 9 2 9 4 1, 2 0 6 9 4 6 9 9 0 1, 0 3 7

以上 によって,予測 FCF が算定 されたの で, さ らに,企業価値評価 のため に,予測 FCF の現在価値 および継続価値の現在価値, すなわち DCF を計算 し, これ らに基づいて 企業価値 を最終的に計算することにしよう。

その場合,計算の便宜上,予測期間を 7 年 と し, 8 年 目の予測数値 を継続価値の計算基礎 にすることとする。

この場合,予測 FCF の現在価値計算は容 易であ り,ポイン トは継続価値の計算である が, これは ( 6)式 を用 いて行 うことがで き る。表 1 0 および注 6 より,新規投資 にかかる ROI C が1 2. 93 % ( ‑1, 547 / ll, 967) であるこ とが明 らかになるので,いま WACC を6. 7

% とし, NOPAT の成長率を 4%であるとす

ると,継続価値 は次の ようになる。

1 7

継続価 値 NOPAT 8 ( I / Rol e) WACC‑g

1, 5 4 7 ( 1‑4 %/1 2. 9 3 %) 6. 7 %‑4 %

‑3 9, 5 71

これに よって, DCF に よる事業価値 を計 算 す る こ とがで き, これ を行 う と,表 1 3 の よ うにな る。 なお, こ こでの期 中調整値 の 1. 0 3 3 は, 1. 0 6 7 の 0. 5 乗 であ る。

表 1 3 DCF による事業価値

FCF 割 引率 DCF 1 4 4 7 0. 9 3 7 2 41 9 2 7 5 3 0. 8 7 8 4 6 61 3 8 0 0 0. 8 2 3 2 6 5 9 4 5 2 6 0. 7 71 5 4 0 6 5 91 1 0. 7 2 3 . 1 6 5 9 6 1, 0 7 0 ・0. 6 7 7 7 7 2 5 7 1, 1 1 8 0. 6 3 51 71 0

継 続 価 値

事 業 価 値 3 9, 5 71 0. 6 3 51 2 2 5, 9, 3 1 31 7 0

期 中 調 整

調 整 後 事 業 価 値 1. 0 3 3

そ して最後 に,企業価値 お よび株主価値 を DCF 会計が完了す るりである。

計算する と表 1 4 の ようにな り, これによって

表 1 4 企業価値 および株主価値

事 業 価 値

余 剰 有 価 証 券 そ の 他 の 非 事 業 用 資 産

企 業 価 値

借 入 金

過 去 勤 務 債 務 少 数 株 主 持 分

株 主 価 値

直 近 の 発 行 済 株 式 数 1 株 当 た り 価 値

3 0, 9 3 4

3, 0 9 3

Ⅳ DCF会計の問題点

これまで ,FCF の意味および FCF 会計な らびに DCF 会計の概要 を説明 し,次にこれ らの会計システムを具体的な数値例 によって 解説 した。 これに よって, DCF 会計の全容 が明 らかになった ことと思われる。そ こで, 本節では これ らを受けて, DCF 会計 を機能 的および会計構造的側面 か ら検討 し, この会 計システムの問題点をい くつかの観点か ら指 摘 してい きたい。その観点 とは,資本 コス ト, 投賛意思決定および企業価値評価の観点であ

る。.

1 資本 コス ト

資本 コス トは資本 に価値 を付加するために 企業が最低限稼得 しなければな らない収益率 である。それは,投資者が同等の リスクをも つ企業の株式や債券 に投資 して稼得が期待で きる全体の収益率に等 しい機会費用である。

注 3 で示 した ように,この資本 コス トは負債 コス トと株主資本 コス トとに分け られる。

負債 コス トは,負債の利息および元本の返 済 に対 す る信用 リス クに見合 う収益率 であ る。 これは具体的には負債の利子率を税引後 で示 した ものであるが,その利子率 として, 現在の負債の利率ではな く,企業が新規 に負 債を借 り入れ ようとする ときに支払わなけれ ばな らない利率が採用 される。いま,税引前 の負債の利子率を bとし,実効税率を t とす るな らば,負債 コス トは ( 1‑i ) b とな る。す なわち,負債 コス トには節税効果が働 くこと になる。

株主資本 コス トは,株主が個 々の企業の株 式を所有す ることによる期待収益率であ り, その計算 には資本資産評価モデル ( CAPM , c a pi t a la s s e tpr i c i ngmo de l )を用いることが 多い。そこでは,それは国債等の無 リスクの

収益率に当該企業の株式 リスク ・プレミアム を加えた もの となる。いま,無 リスクの収益 率を r f ,株式市場全体の リスク ( 株式市場全 体の期待収益率)を指,株式市場全体 に対す る個別株式の リスク ( 市場全体 に対する個別 企業の株価のボラテ ィリテ ィ)を βとするな らば,株主資本 コス ト b)は次の ように表 される。

y‑r f + P( r m‑r f ) ( 7 ) ここで, ( r m ‑r f )は株式市場の リスク ・プ レミアムであ り, これを r pで表す と,株主 資本 コス トは次の ようになる 7) 0

y‑r f+βr b ( 8 )

そ して,企業全体の資本 コス トはこれ らの 負債 コス トと株主資本 コス トを,投下総資本 に対する負債 と株主資本 との比で加重平均 し た もの となる。 したがって, これは加重平均 資本 コス ト ( WACC,we i ght e da ve r a gec o s t o fc a pi t a l ) と呼ばれる。いま,総資本を TC , 負債 を D ,株 主資本 を E とす るな らば, WACC は,注 3 で示 した ように,次の よう

になる。

WACC‑( 1‑i ) bxD/ TC+yxE/TC ( 9 )

問題は, この WACC が資本 コス トとして 適 しているか どうかであ るが, WACC が機 能するためには,企業の資本構成が長期的に 変化 しないことが必要である。すなわち,企 業は将来にわた り同 じ市場価値での負債比率 を維持 してい くために資本構成のバ ランスを 回復 しなければな らない。

もちろん,現実の社会は,その ような機械

的かつ強制的な形で資本構成のバランスを回

復 させ ようとは しない。実際に WACC を活

用するためには,長期的な 目標負債比率に徐

々に, しか し確実に近づいてい くと仮定すれ

1 9

ば十分である。 しか し,企業が例 えば負債の 返済計画の ような資本構成の重要な変更を計 画 してい る場合 には, WACC は機能 しない のである ( Br e a l e ya ndMye r s[ 2 0 0 0 ]:邦訳 上 6 0 4 頁) 0

これに関連 して, WACC は もう 1 つの問 題点を有 している。それは, WACC を算定 す る際 に重要 な計算要素 とな る βが過去 の デー タに基づいて将来を予測する方法 を とっ ていることである。 βは,株式市場全体の平 均価格変動 を基準 とした場合,個別企業の株 式の価格変動が平均価格変動を どれほ ど上回 っているか,あるいは下回っているかを示す 数値 である。 これは過去のデータに基づいて 算定 された ものであ り, WACC が機能す る ためには,将来 に対する直接的な予測が必要 であ るにもかかわ らず,それがなされないの であ る。

この こ とをマ ッデソは次 の ように述 べ, WACC の ような資本 コス トを次の ように批 判 してい る 。「 DCF の割引率の算定 に関 し て,われわれは従来 の資本資産評価 モ デル ( CAPM) お よび βを利用 しない。株式市 場における過去の リターンについて, どれだ け無 リスク金利 を上回るプレミアムが存在 し ていたか とい う,言い換 えれば,過去を見て 将来 を予想する方法である βと呼ぶ疑わ しい リスク指標 に根ざしているか らである。‑‑・

一般的に使われている評価モデルでは,割引 率の計算が予想純キ ャッシ ュ ・フローの算出 過程 か ら独立 して存在 している。すなわち, 割引率の妥当性を判断するフィー ドバ ック ・ シ ス テ ム が 存 在 して い な い の で あ る。

CAPM お よび βは,実証的 に有益だか らで はな く,それが主流 となっている企業財務論 において基準化 されてお り, しか も数学的優 美さ とい う理 由だけで活用 されている面があ

る 。 」( Ma dde n[ 1 9 9 9 ]p. 1 0 :邦訳 1 2 頁)

2 投資意思決定

次に,投資意思決定 と DCF 会計 との関係 を考 えてみ よう。従来か ら用い られている投 資意思決定方法でポピュラーなのは正味現在 価値法 ( NPV 法 ,ne tpr e s e ntva l uemo de l ) であ り, ここに DCF 会計が用い られる。

これ は ,投 資 案 が生 み 出 す毎 期 の 予 測 FCF を加重平均資本 コス ト ( WACC) で割 り引いて現在価値 を計算 し, これか ら初期投 資額 を控除することによって,それがプラス であればその投資案を採択 し,マイナスであ れば棄却す る とい う方法である。いま ,t 期 の FCF を FC Fi ( t ‑0, 1 , 川 , T) ,経済命数を T 年 , WACC を k ,初期投資額を Z oとす る と,正味現在価値は次の ように算定 される。

NPV‑FC F l /( 1 + k ) + FC F2 /( 1 + k ) 2 +

・