要旨

企業の財務制約を金融機関が提供できる貸出量と実際の資金調達額との差異 とみなし,

132

の個別金融機関ごとの平均差異を金融機関の経営指標で回帰し た。その結果,メガバンクを除いた標本と地方銀行以下の規模の標本で,自己 資本比率や不良債権比率などのリスク関連指標が資金供給力に影響を及ぼして いることが示唆された。メインバンク論は,暗黙的に金融機関を同質にみなし 企業との長期的関係を続ける力があるとの前提をおいている。しかし,本論文 での分析結果は規模の小さな業態金融機関ではリスク関連指標によって貸出量 を抑制することを示している。そのため金融機関ごとの多様性を考慮に入れて メインバンク論を論じる必要性がある。キーワード

財務制約,個別金融機関の経営指標,資金供給の限界,平均残差,メインバ ンク制

1.はじめに

財務制約(

financial constraints

)は,コーポレートファイナンスの重要なテー マの一つであり,多くの研究が蓄積されている。完全市場を前提にすれば,企メインバンクの経営指標が 企業の財務制約に及ぼす影響 1

高 見 茂 雄

1 本研究はJSPS科研費25380483の助成を受けたものである。

業はリスク度に応じた資本コストでいつでも必要なだけ外部資金を調達でき,

金融機関との取引関係を保持することや現金準備を維持することは必要ない。

しかし,現実的には,

Kaplan and Zingale

(1997, p.173

)が言うように「企業が 資金調達コストに関し内部金融と外部金融との間でくさび(wedge)に直面す れば財務制約下にある」とされる。ただし,財務制約といっても企業ごとその 度合いを明示的に計測できるわけではない。そのため,Almeida et. al. (2004)のように,配当性向,企業規模,社債格付,CP格付などを代理変数として複 合的に検証する手法が用いられている。財務制約がなぜ生じるかについては,

主に

Myers and Majluf

(1984)が主張する情報の非対称性に理論的基盤がおかれているが,それだけでは例えば無借金経営を志向する企業方針は説明できな い。企業側には多面的な要因がありうる。実証研究では,財務制約下にある企 業がどのような行動をとるかの現象面に焦点がおかれ,2つ観測対象が代表的 に取り上げられている。一つは

Fazzari et al.

(1988

)をはじめとした営業キャッ シュフローが資本的支出に及ぼす感応度の検証,もう一つはShyam-Sunder

and Myers

(1999)をはじめとしたペッキング・オーダー仮説の検証である2

。前者は財務制約下にある企業では,資本的支出額が自ら創出した自己資金に大 きく依存することを示し,後者は内部資金が不足してはじめて外部負債調達に 踏み切ることを示している。それぞれ先行研究では肯定的な結論も否定的な結 論も相半ばするが,検証手法としては一貫して回帰分析が用いられており,他 の変数をコントロールした上で,営業キャッシュフローあるいは内部資金不足 額の係数の有意性や絶対値を議論している。

その回帰分析のコントロール変数にはトービンの

q

,利益率,売上高成長 率,企業規模,社齢などが選択されているが,これらは企業の資金需要や属性 をコントロールすることに限られている。しかし,資本的支出や外部負債調達2 両者の先行研究レビューは本論文の焦点から離れるので省略する。前者は高見(2007),後 者はParsons and Titman (2009)やGraham and Leary (2011)のレビューをご参照いただきたい。

の実現額は資金供給側の事情からも影響を受けると考えられる。Ivashina and

Scharfstein

(2010

)や高見(2012

)が扱うリーマンショック時の金融危機では,当然のことながら資金供給側の事情がクローズアップされるが,平常時でも社 債や新株発行の資本市場調達は市況に依存し,銀行借入調達においても個別金 融機関の事情が働いているものと考えられる。確かに先行研究になかには金融 機関持株比率のような変数も考慮においた研究もある。しかし,資金供給側の 変数,とりわけ個別金融機関の変数を組み込んだ研究は見られない。

そこで,本論文では個別金融機関側の事情が企業の長期借入金調達額に及ぼ す影響を明らかにすることを目的とする。データ対象を日本の上場企業

1555

社とし,リーマンショック時を間に挟む2004

年3

月期から2014

年3

月期の11

年間を扱う。いったん長期借入金を資金不足額と企業属性と資金需要を表 す変数で回帰し,得られた残差を取引金融機関別に集約し,それを第1

順位か ら第3

順位の取引金融機関の経営指標で回帰する。残差とは企業側要因で説明 できない貸出量の未供給分と解釈できる。まさにその差異が財務制約を直接示 している。その資源供給の限界は資金供給側の金融機関の経営指標に依存する との仮説で回帰分析を行う。ただし,すべての金融機関業態で入手できるデー タには限られているので,金融庁のホームページで公開されている「中小・地 域金融機関の主な経営指標」のうち預貸率,ROA,自己資本比率,リスク管 理債権比率,資産規模のデータで分析する。金融機関の規模から見れば,1

社 の貸出に回す資金量は微小に過ぎないかもしれない。しかし,金融機関の経営 状態,特にリスク面においては,貸出ポリシーに影響を及ぼしていることも考 えられる。そこで,本論文では個別金融機関の貸出ポリシーの代理変数として 前述の残差をとり,それらの経営指標で回帰する。個別金融機関の側面から企業の財務制約をとらえた研究は調べた限り見られ ない。この研究ギャップを埋めることが本論文の第一の貢献である。それに加 え,この時期におけるメインバンク制の議論に対してもインプリケーション

を与える。バブル崩壊後メインバンク制も崩壊したとの印象があるが,広田

(

2012b, p.551

)は企業のメインバンクとの取引関係は必ずしも弱まっていないとし,鹿野ら(

2015, p.45

)も融資比率は変わらないが,融資額は増加したと 指摘している。宮島(2014)は上場企業の中で,メインバンクの支援が必要な 企業では,メインバンクの役割は続くとしている。このように,メインバンク 制の意義や現状については広く論じられているが,本論文は一つの判断材料を 提供する。本論文の構成は以下の通りである。第

2

節では分析手順を説明し,第3

節で は分析対象データを企業側と金融機関側に分けて示す。第4

節では回帰分析結 果を検討し,第5

節で得られた結果のインプリケーションを考察する。そして,第

6

節で結論を述べる。2.分析手順

本論文では個別金融機関の事情が企業の長期借入金調達額に及ぼす影響を明 らかにすることを目的とするが,3段階の手順で分析する。第

1

段階では企業 の長期借入金調達額を被説明変数として,企業属性を示すコントロール説明変 数を選択し残差標本を求める。第2

段階ではその残差を加工し,金融機関ごと に平均残差値を算出する。第3

段階では加工した平均残差値を個別金融機関の 経営指標を用いて回帰分析を行う。まず,第

1

段階での被説明変数はi

企業t

期の長期借入金増加額ΔL itとする

(i = 1から

1555, t = 2004

年3

月期から2014

年3

月期)3

。ΔLit

のデータはネット ベースで算出し,正負双方またはゼロの値をとるが,企業にとって正値の場合3 第1節では実証研究には2つの観測対象があると述べたが,本論文では貸出量の未供給分 を問題の焦点に据えるので,資金調達額を被説明変数とする後者の研究の枠組みを用いる。

社債や短期借入金ではなく,長期借入金を選択した理由は,社債では標本が少ないことや供 給側の説明変数が見つけにくいことにある。短期借入金は企業の一時的資金不足に対応する 資金調達と考えられ,金融機関側も長期資金供給ほどには自らの経営状態に依存しないと思 われるからである。

だけ長期借入金調達の実績があったものと考え,返済を表す負値もゼロ値同様 に打ち切る。そして,その設定に適合的な

(1)

と(2)

式が示すランダム効果トー ビットパネル回帰モデルで推定する4

。ただし,βは回帰係数ベクトル,xは説明変数ベクトル,ν

i

は個体効果を 表 す 確 率 変 数,εは 残 差 で あ る。(1)

式 が 示 すTobit

(・)関 数 は(2)

式 右 辺 で示してあるが,ΔLit

が正値を出現する確率にその場合の推定値をかけた 表現になっている。第1

段階での目的はβ

そのもの自体を得ることではな く,残差ε itを求めることにある。ただし,説明変数の取捨選択では,Takami

(2016)で採用されたものを出発点とし,βが有意であり符号が妥当である こと,対数最尤値が最大になる組合せを選択した。採用した説明変数は,内 部資金不足額

it ,現預金残高it-1

,有利子負債残高it-1

,有利子負債残高it-1

の2

次項,営業利益率it

,企業規模it

(=log(総資産it

),社齢it

,金融機関持株比

率it

,個人持株比率it

,固定資産it

,時価総額ボラティリティーit

,マイナス

キ ャ ッ シ ュ フ ロ ー 実 績 年 数it

, 現 預 金 日 数it

,TOPIX

変 化 率t

で あ る5

。 長

期借入金増加額は内部資金収支,現預金残高,有利子負債残高で基本的に

決り,さらに企業の業績やリスクやガバナンス属性などをコントロール変

数として採用している。TOPIX変化率t

は年度効果をコントロールする目

的 で 組 み 込 ん で い る。 第3

段 階 で 用 い る 金 融 機 関 の 経 営 指 標 も 組 み 込 ん

だモデルでは,それらの説明変数の回帰係数は有意にならないことを確認

している。つまり,この段階では資金供給側の事情は長期借入金増加額を

説明する力はないことになる。結果として残差ν i

の標準偏差0.0217044

がΔL it = Tobit ( β' x + ν i ) + ε it (1)

E(ΔL it│x) = P(ΔL it >0

│x)E(ΔL it│ΔL it >0,x) =Φ(xβ/σ)[xβ+σλ(xβ/σ)] (2)

ΔL it >0,x) =Φ(xβ/σ)[xβ+σλ(xβ/σ)] (2)

4

(1),(2)式の記号と説明はWooldridge(2013)をご参照いただきたい。

5 すべての説明変数は総資産itで割り基準化している。

内部資金不足額 = 配当+資本的支出-営業キャッシュフロー

,企業規模 (=log(総資産

it)。

得られている。

第

2

段階では,残差ε itを具体的に算出し,j

金融機関t

期の平均残差に組み

替える。第1

段階では残差ε itの標準偏差は得られるものの,具体的な数値は

確率変数ν iを発生させ,(1)式を移項した(3)

式右辺に代入して実測値との差

異を求める。理論値と実際に調達できた金額との差異を表しているので財務制

約を直接示しているといえる。

ν iを発生させ,(1)式を移項した(3)

式右辺に代入して実測値との差

異を求める。理論値と実際に調達できた金額との差異を表しているので財務制

約を直接示しているといえる。

第

1

段階での確率変数ν iは正規乱数N(0, 0.0217044)

を50

回発生させ,個体

ごとその平均残差ε itが得られる6

。以降分析対象とするのは資金制約があっ

たと解釈できる負値の平均残差ε negのみである。ここでi

企業t

期は対応する

j

金融機関のデータをそろえている(第3

節で触れるが,第1

順位,第2

順位,

6

。以降分析対象とするのは資金制約があっ たと解釈できる負値の平均残差ε negのみである。ここでi

企業t

期は対応する

j

金融機関のデータをそろえている(第3

節で触れるが,第1

順位,第2

順位,

第

3

順位金融機関の経営指標を収集している。j

金融機関は順位で重複を許さ ず,第1

順位で現れなかったら第2

順位,第2

順位で現れなかったら第3

順位 の金融機関をカウントする)。j金融機関ごとの変数を作るため(4)

式の通り企 業i

に関してε negの平均をとり,金融機関j

ごとの値を求める。これはj

金融

機関t

期ごとのパネルデータを形成するが,第1

段階で個体効果と年度効果が

コントロールされており,得られた調達額が個別金融機関の供給能力を下回っ

ていることを示す。第4

節の回帰分析ではこの値を被説明変数として用いる。

第

3

段階では,(4)

式右辺は個別金融機関の経営指標で説明できるかを分析 する。すべての金融機関業態で得られるデータは限られているため,(5)式の5

つの説明変数に限定して回帰分析を行う。Depoloan

は預貸率,ROA

は業務6 シミュレーションの過程で,第1段階で推定した残差の標準偏差から乖離するイタレー ションは除外している。

ε it = ΔL it - Tobit(β' x+ν i ) (3)

Zansa jt =E (ε neg ) (4)

i i

it

it

純益ベースの

ROA, BIS

はBIS

基準の自己資本比率, Badloan

はリスク管理債権比率

, Size

は金融機関の総資産の対数値を表す。第1

段階では説明力のなかったこれらの金融機関の経営指標がデータを組み替えた第

2

段階で説明力を持つ かを調べる。3.データ

分析手順の第

1

段階で用いたデータ対象は金融・エネルギーを除く28

業種 上場企業1555

社, 2004

年3

月期から2014

年3

月期までの11

年間のパネルデー タであり,標本数は17105

個(=1555 × 11

)を数える。データ対象の抽出に あたり,①11

年間通じて上場を維持し3

月決算を続けていること,②一貫し て連結財務諸表あるいは個別財務諸表を提出していること,③一貫して日本の 会計基準を採用していること,④経営母体が変わる合併・事業再編がないこと を基準と定めて抽出した。ただし,(1),(2)

式でのそれぞれの説明変数のデータ を分析することは本論文では焦点においていないので省略する7

。表

1

は分析手順の第2

段階が終わった時点で,負値平均残差とそれに対応 する経営指標統計を金融機関別に表している。第1

段階では(1)

式モデルに1

期のラグのある説明変数を採用しているので,(3)式の残差標本数は15550

個(

=1550 × 10

)になる。各標本には主要取引金融機関が対応し,第1

順位(メインバンク),第

2

順位,第3

順位までの金融機関名と経営指標を整備した8

。 有価証券報告書を提出している金融機関は多くの経営指標が得られるが,非公 開の金融機関は個別の経営指標は少ない。そのなかで,金融庁のホームページ7

Takami(2016)は取り扱っている問題は異なるが,本論文と共通のデータを用いており,そ

れら説明変数の一部データを紹介・分析している。

8 日経NEEDSのデータをもとに,会社四季報の記述を参考に作成した。日経NEEDSのデー タは企業単位で年度ごと金融機関順位が入れ替わる事例が散見され,その都度会社四季報夏 号の順位を確認し調整した。第1順位はたとえ有利子負債残高がゼロの場合でも,必ず企業 がメインバンクとみなす金融機関が記載されており,データの欠落はない。

Zansa jt = α+β 1 Depoloan jt +β 2 ROA jt +β 3 BIS jt +β 4 Badloan jt +β 5 Size jt +ε' jt (5)

表 1 金融機関別残差と経営指標

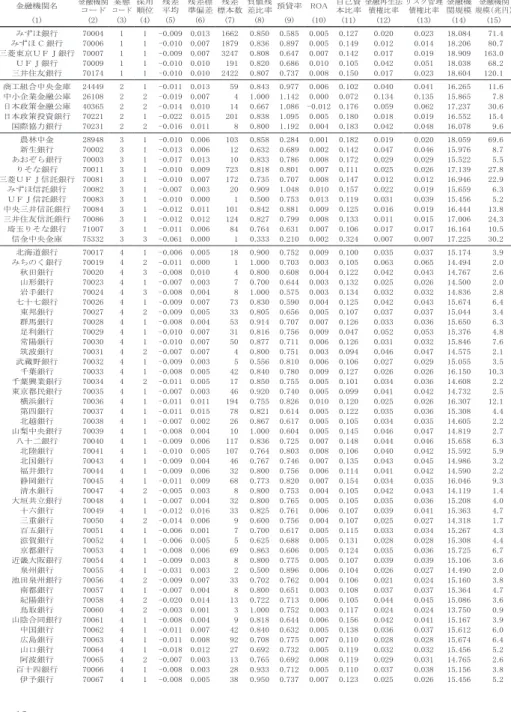

金融機関名 金融機関 コード

業態 コード

採用 順位

残差 平均

残差標 準偏差

残差 標本数

負値残

差比率預貸率

ROA

自己資 本比率金融再生法 債権比率

リスク管理 債権比率

金融機 関規模

金融機関 規模(兆円)

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15)

みずほ銀行

70004 1 1 -0.009 0.013 1662 0.850 0.585 0.005 0.127 0.020 0.023 18.084 71.4

みずほC銀行70006 1 1 -0.010 0.007 1879 0.836 0.897 0.005 0.149 0.012 0.014 18.206 80.7

三菱東京UFJ銀行70007 1 1 -0.009 0.007 3247 0.808 0.647 0.007 0.142 0.017 0.019 18.909 163.0

UFJ銀行70009 1 1 -0.010 0.010 191 0.820 0.686 0.010 0.105 0.042 0.051 18.038 68.2

三井住友銀行70174 1 1 -0.010 0.010 2422 0.807 0.737 0.008 0.150 0.017 0.023 18.604 120.1

商工組合中央金庫24449 2 1 -0.011 0.013 59 0.843 0.977 0.006 0.102 0.040 0.041 16.265 11.6

中小企業金融公庫26108 2 2 -0.019 0.007 4 1.000 1.142 0.000 0.072 0.134 0.135 15.865 7.8

日本政策金融公庫40365 2 2 -0.014 0.010 14 0.667 1.086 -0.012 0.176 0.059 0.062 17.237 30.6

日本政策投資銀行70221 2 1 -0.022 0.015 201 0.838 1.095 0.005 0.180 0.018 0.019 16.552 15.4

国際協力銀行70231 2 2 -0.016 0.011 8 0.800 1.192 0.004 0.183 0.042 0.048 16.078 9.6

農林中金28948 3 1 -0.010 0.006 103 0.858 0.284 0.001 0.182 0.019 0.020 18.059 69.6

新生銀行

70002 3 1 -0.013 0.006 12 0.632 0.689 0.002 0.142 0.047 0.046 15.976 8.7

あおぞら銀行

70003 3 1 -0.017 0.013 10 0.833 0.786 0.008 0.172 0.029 0.029 15.522 5.5

りそな銀行70011 3 1 -0.010 0.009 723 0.818 0.801 0.007 0.111 0.025 0.026 17.139 27.8

三菱UFJ信託銀行70081 3 1 -0.010 0.007 172 0.735 0.707 0.008 0.147 0.012 0.012 16.946 22.9

みずほ信託銀行70082 3 1 -0.007 0.003 20 0.909 1.048 0.010 0.157 0.022 0.019 15.659 6.3

UFJ信託銀行70083 3 1 -0.010 0.000 1 0.500 0.753 0.013 0.119 0.031 0.039 15.456 5.2

中央三井信託銀行70084 3 1 -0.012 0.011 101 0.842 0.881 0.009 0.125 0.016 0.019 16.444 13.8

三井住友信託銀行70086 3 1 -0.012 0.012 124 0.827 0.799 0.008 0.133 0.011 0.015 17.006 24.3

埼玉りそな銀行71007 3 1 -0.011 0.006 84 0.764 0.631 0.007 0.106 0.017 0.017 16.164 10.5

信金中央金庫75332 3 3 -0.061 0.000 1 0.333 0.210 0.002 0.324 0.007 0.007 17.225 30.2

北海道銀行70017 4 1 -0.006 0.005 18 0.900 0.752 0.009 0.100 0.035 0.037 15.174 3.9

みちのく銀行70019 4 2 -0.011 0.000 1 1.000 0.703 0.003 0.105 0.063 0.065 14.494 2.0

秋田銀行

70020 4 3 -0.008 0.010 4 0.800 0.608 0.004 0.122 0.042 0.043 14.767 2.6

山形銀行

70023 4 1 -0.007 0.003 7 0.700 0.644 0.003 0.132 0.025 0.026 14.500 2.0

岩手銀行

70024 4 3 -0.008 0.004 8 1.000 0.575 0.003 0.134 0.032 0.032 14.836 2.8

七十七銀行

70026 4 1 -0.009 0.007 73 0.830 0.590 0.004 0.125 0.042 0.043 15.674 6.4

東邦銀行

70027 4 2 -0.009 0.005 33 0.805 0.656 0.005 0.107 0.037 0.037 15.044 3.4

群馬銀行

70028 4 1 -0.008 0.004 53 0.914 0.707 0.007 0.126 0.033 0.036 15.650 6.3

足利銀行

70029 4 1 -0.010 0.007 31 0.816 0.756 0.009 0.047 0.052 0.053 15.376 4.8

常陽銀行

70030 4 1 -0.010 0.007 50 0.877 0.711 0.006 0.126 0.031 0.032 15.846 7.6

筑波銀行

70031 4 2 -0.007 0.007 4 0.800 0.751 0.003 0.094 0.046 0.047 14.575 2.1

武蔵野銀行

70032 4 1 -0.009 0.003 5 0.556 0.810 0.006 0.106 0.027 0.029 15.055 3.5

千葉銀行

70033 4 1 -0.008 0.005 42 0.840 0.780 0.009 0.127 0.026 0.026 16.150 10.3

千葉興業銀行

70034 4 2 -0.011 0.005 17 0.850 0.755 0.005 0.101 0.034 0.036 14.608 2.2

東京都民銀行70035 4 1 -0.007 0.003 46 0.920 0.740 0.005 0.099 0.041 0.042 14.732 2.5

横浜銀行70036 4 1 -0.011 0.011 194 0.755 0.826 0.010 0.120 0.025 0.026 16.307 12.1

第四銀行

70037 4 1 -0.011 0.015 78 0.821 0.614 0.005 0.122 0.035 0.036 15.308 4.4

北越銀行

70038 4 1 -0.007 0.002 26 0.867 0.617 0.005 0.105 0.034 0.035 14.605 2.2

山梨中央銀行

70039 4 1 -0.008 0.004 10 1.000 0.604 0.005 0.145 0.046 0.047 14.819 2.7

八十二銀行70040 4 1 -0.009 0.006 117 0.836 0.725 0.007 0.148 0.044 0.046 15.658 6.3

北陸銀行

70041 4 1 -0.010 0.005 107 0.764 0.803 0.008 0.106 0.040 0.042 15.592 5.9

北国銀行

70043 4 1 -0.009 0.004 46 0.767 0.746 0.007 0.135 0.043 0.045 14.986 3.2

福井銀行

70044 4 1 -0.009 0.006 32 0.800 0.756 0.006 0.114 0.041 0.042 14.590 2.2

静岡銀行

70045 4 1 -0.011 0.009 68 0.773 0.820 0.007 0.154 0.034 0.035 16.046 9.3

清水銀行

70047 4 2 -0.005 0.003 8 0.800 0.753 0.004 0.105 0.042 0.043 14.119 1.4

大垣共立銀行

70048 4 1 -0.007 0.004 32 0.800 0.765 0.005 0.105 0.035 0.036 15.208 4.0

十六銀行

70049 4 1 -0.012 0.016 33 0.825 0.761 0.006 0.107 0.039 0.041 15.363 4.7

三重銀行

70050 4 2 -0.014 0.006 9 0.600 0.756 0.004 0.107 0.025 0.027 14.318 1.7

百五銀行

70051 4 1 -0.006 0.001 7 0.700 0.617 0.005 0.115 0.033 0.034 15.267 4.3

滋賀銀行

70052 4 1 -0.006 0.005 5 0.625 0.688 0.005 0.131 0.028 0.028 15.308 4.4

京都銀行

70053 4 1 -0.008 0.006 69 0.863 0.606 0.005 0.124 0.035 0.036 15.725 6.7

近畿大阪銀行

70054 4 1 -0.009 0.003 8 0.800 0.775 0.005 0.107 0.039 0.039 15.106 3.6

泉州銀行

70055 4 1 -0.031 0.003 2 0.500 0.896 0.006 0.104 0.026 0.027 14.490 2.0

池田泉州銀行

70056 4 2 -0.009 0.007 33 0.702 0.762 0.004 0.106 0.021 0.024 15.160 3.8

南都銀行

70057 4 1 -0.007 0.004 8 0.800 0.651 0.003 0.108 0.037 0.037 15.364 4.7

紀陽銀行

70058 4 2 -0.020 0.014 13 0.722 0.713 0.006 0.105 0.044 0.045 15.086 3.6

鳥取銀行

70060 4 2 -0.003 0.001 3 1.000 0.752 0.003 0.117 0.024 0.024 13.750 0.9

山陰合同銀行

70061 4 1 -0.008 0.004 9 0.818 0.644 0.006 0.156 0.042 0.041 15.167 3.9

中国銀行

70062 4 1 -0.011 0.007 42 0.840 0.632 0.005 0.138 0.036 0.037 15.612 6.0

広島銀行

70063 4 1 -0.011 0.008 92 0.708 0.775 0.007 0.110 0.028 0.028 15.674 6.4

山口銀行

70064 4 1 -0.018 0.012 27 0.692 0.732 0.005 0.119 0.032 0.032 15.456 5.2

阿波銀行

70065 4 2 -0.007 0.003 13 0.765 0.692 0.008 0.119 0.029 0.031 14.765 2.6

百十四銀行

70066 4 1 -0.008 0.003 28 0.933 0.712 0.005 0.110 0.037 0.038 15.156 3.8

伊予銀行

70067 4 1 -0.008 0.005 38 0.950 0.737 0.007 0.123 0.025 0.026 15.456 5.2

四国銀行

70068 4 1 -0.008 0.003 15 0.750 0.671 0.004 0.101 0.042 0.043 14.759 2.6

福岡銀行

70069 4 1 -0.010 0.005 60 0.800 0.808 0.007 0.111 0.029 0.029 15.964 8.6

筑邦銀行

70070 4 3 -0.011 0.005 3 1.000 0.716 0.004 0.094 0.039 0.040 13.318 0.6

佐賀銀行

70071 4 1 -0.005 0.002 6 0.600 0.665 0.005 0.109 0.046 0.046 14.524 2.0

十八銀行

70072 4 3 -0.026 0.012 9 0.900 0.634 0.004 0.116 0.048 0.051 14.682 2.4

親和銀行

70073 4 2 -0.014 0.012 14 0.737 0.701 0.007 0.088 0.082 0.087 14.639 2.3

肥後銀行

70074 4 1 -0.009 0.004 19 0.950 0.644 0.005 0.126 0.025 0.024 15.156 3.8

大分銀行

70075 4 1 -0.012 0.009 20 1.000 0.672 0.005 0.112 0.046 0.046 14.813 2.7

宮崎銀行

70076 4 2 -0.011 0.002 7 1.000 0.692 0.004 0.110 0.035 0.036 14.438 1.9

鹿児島銀行

70077 4 1 -0.017 0.013 14 0.700 0.708 0.005 0.140 0.028 0.029 15.032 3.4

八千代銀行31597 5 2 -0.010 0.002 4 1.000 0.669 0.003 0.110 0.047 0.048 14.603 2.2

北洋銀行

70087 5 1 -0.009 0.006 35 0.897 0.748 0.003 0.101 0.033 0.033 15.779 7.1

札幌銀行

70088 5 1 -0.007 0.003 4 1.000 0.772 0.007 0.100 0.045 0.044 13.750 0.9

北日本銀行

70092 5 3 -0.010 0.005 13 0.650 0.709 0.005 0.100 0.042 0.042 14.054 1.3

福島銀行

70095 5 3 -0.009 0.000 1 1.000 0.688 0.003 0.109 0.029 0.029 13.498 0.7

東和銀行

70097 5 2 -0.011 0.006 22 0.733 0.735 0.004 0.087 0.065 0.069 14.397 1.8

栃木銀行

70098 5 2 -0.006 0.003 5 0.625 0.696 0.004 0.110 0.030 0.030 14.729 2.5

茨城銀行

70099 5 2 -0.014 0.015 2 1.000 0.778 0.005 0.075 0.060 0.062 13.533 0.8

京葉銀行

70101 5 2 -0.007 0.003 4 0.667 0.730 0.009 0.113 0.018 0.019 15.115 3.7

東日本銀行

70103 5 1 -0.011 0.000 1 0.500 0.812 0.007 0.092 0.029 0.029 14.461 1.9

神奈川銀行70107 5 3 -0.109 0.111 3 1.000 0.805 0.007 0.089 0.057 0.057 12.931 0.4

大光銀行

70109 5 2 -0.007 0.004 17 0.850 0.712 0.005 0.111 0.041 0.042 14.064 1.3

長野銀行

70110 5 2 -0.006 0.001 5 0.625 0.630 0.005 0.111 0.039 0.047 13.807 1.0

福邦銀行

70113 5 2 -0.006 0.003 5 0.625 0.779 0.005 0.089 0.070 0.070 13.036 0.5

静岡中央銀行

70114 5 2 -0.013 0.000 1 1.000 0.846 0.006 0.110 0.037 0.037 13.261 0.6

岐阜銀行

70116 5 2 -0.013 0.008 3 0.750 0.755 0.006 0.083 0.065 0.068 13.563 0.8

愛知銀行

70117 5 2 -0.008 0.005 44 0.786 0.662 0.004 0.113 0.041 0.041 14.788 2.6

名古屋銀行

70118 5 1 -0.011 0.003 14 0.778 0.720 0.004 0.109 0.033 0.035 14.945 3.1

中京銀行

70119 5 2 -0.015 0.012 5 1.000 0.783 0.004 0.105 0.044 0.044 14.321 1.7

第三銀行

70120 5 2 -0.008 0.003 25 0.833 0.680 0.005 0.098 0.031 0.032 14.393 1.8

関西アーバン銀行

70127 5 2 -0.008 0.002 9 0.900 0.890 0.008 0.094 0.034 0.035 15.060 3.5

奈良銀行

70129 5 3 -0.013 0.000 1 1.000 0.880 0.004 0.065 0.051 0.052 12.119 0.2

みなと銀行

70133 5 1 -0.018 0.009 6 0.750 0.818 0.007 0.099 0.033 0.033 14.902 3.0

トマト銀行70136 5 2 -0.005 0.003 5 0.500 0.772 0.005 0.096 0.050 0.050 13.682 0.9

もみじ銀行70138 5 2 -0.009 0.004 14 0.519 0.679 0.004 0.116 0.036 0.036 14.894 2.9

香川銀行

70141 5 2 -0.004 0.002 6 1.000 0.839 0.007 0.102 0.062 0.063 14.032 1.2

愛媛銀行

70142 5 1 -0.002 0.001 10 1.000 0.762 0.007 0.095 0.041 0.043 14.434 1.9

高知銀行

70144 5 2 -0.010 0.002 4 1.000 0.752 0.004 0.102 0.075 0.076 13.744 0.9

西日本シティ銀行

70145 5 1 -0.013 0.010 94 0.870 0.805 0.008 0.098 0.039 0.044 15.801 7.3

佐賀共栄銀行70148 5 3 -0.006 0.000 2 0.500 0.792 0.005 0.083 0.069 0.069 12.403 0.2

南日本銀行70156 5 2 -0.040 0.020 10 1.000 0.796 0.004 0.085 0.057 0.059 13.424 0.7

東京スター銀行70186 5 3 -0.007 0.004 8 1.000 0.758 0.008 0.092 0.045 0.051 14.421 1.8

北九州銀行70230 5 2 -0.009 0.001 3 1.000 1.027 0.002 0.124 0.032 0.033 13.685 0.9

帯広信金

81026 6 3 -0.008 0.002 2 0.667 0.440 0.005 0.201 0.038 0.038 13.457 0.7

釧路信金

81027 6 2 -0.008 0.002 2 0.667 0.467 0.004 0.138 0.046 0.046 12.249 0.2

大阪シティ信用金庫

81035 6 3 -0.004 0.000 1 1.000 0.556 0.001 0.096 0.117 0.117 14.682 2.4

平塚信金

81286 6 1 -0.006 0.001 7 1.000 0.470 0.003 0.103 0.076 0.076 13.027 0.5

東京東信金

81320 6 3 -0.033 0.016 8 0.889 0.595 0.007 0.100 0.095 0.095 14.324 1.7

西武信金

81341 6 2 -0.008 0.002 5 0.714 0.692 0.005 0.105 0.033 0.032 14.231 1.5

城南信金

81344 6 3 -0.005 0.001 8 0.800 0.605 0.003 0.123 0.038 0.021 15.071 3.5

城北信金

81351 6 3 -0.006 0.003 10 1.000 0.539 0.005 0.075 0.081 0.081 14.695 2.4

八王子信金

81357 6 3 -0.004 0.000 1 1.000 0.652 0.008 0.054 0.110 0.111 12.772 0.4

多摩信金

81360 6 2 -0.006 0.001 7 1.000 0.482 0.005 0.090 0.080 0.082 14.702 2.4

浜松信金

81503 6 3 -0.007 0.002 10 1.000 0.593 0.005 0.149 0.071 0.072 14.148 1.4

大垣信金

81531 6 3 -0.003 0.001 2 1.000 0.530 0.004 0.121 0.069 0.069 13.161 0.5

岡崎信金

81552 6 2 -0.030 0.026 3 0.600 0.585 0.002 0.130 0.054 0.055 14.770 2.6

いちい信金

81553 6 2 -0.036 0.027 6 0.600 0.452 0.002 0.103 0.055 0.055 13.659 0.9

碧海信金

81560 6 1 -0.032 0.016 8 0.800 0.568 0.003 0.189 0.040 0.041 14.356 1.7

京都中央信金

81611 6 2 -0.006 0.002 2 0.400 0.528 0.004 0.115 0.072 0.073 15.314 4.5

大阪東信金81655 6 3 -0.003 0.000 2 1.000 0.571 0.004 0.092 0.137 0.137 13.855 1.0

姫路信金

81685 6 3 -0.004 0.001 4 1.000 0.657 0.005 0.081 0.076 0.079 13.657 0.9

播州信金

81686 6 3 -0.004 0.003 6 1.000 0.697 0.003 0.100 0.050 0.050 13.828 1.0

長野県信組

82390 6 2 -0.006 0.002 2 0.667 0.306 0.006 0.170 0.029 0.029 13.702 0.9

長野県信連JAバンク83016 6 2 -0.011 0.000 1 1.000 0.168 0.004 0.150 0.092 0.094 14.616 2.2

愛知県信連JAバンクあいち83022 6 2 -0.010 0.000 2 1.000 0.114 0.002 0.144 0.011 0.010 15.503 5.4

兵庫県信連JAバンク兵庫83028 6 2 -0.007 0.000 1 0.500 0.204 0.003 0.217 0.005 0.005 15.293 4.4

とぴあ浜松農協86403 6 2 -0.012 0.000 1 1.000 0.207 0.002 0.194 0.016 0.016 13.922 1.1

総平均

-0.010 0.009 13240 0.817 0.722 0.007 0.136 0.021 0.024 17.803 53.9

金融機関名 金融機関 コード

業態 コード

採用 順位

残差 平均

残差標 準偏差

残差 標本数

負値残

差比率預貸率

ROA

自己資 本比率金融再生法 債権比率

リスク管理 債権比率

金融機 関規模

金融機関 規模(兆円)

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15)

で公開されている「中小・地域金融機関の主な経営指標」には個別金融機関ご と預貸率,

ROA

,自己資本比率,金融再生法債権額,リスク管理債権額,資 産規模などのデータが掲載されている。このデータを土台に,欠落分は金融機 関に照会することで補い,第3

順位までの全金融機関の経営指標データを整備 した。ところが,第1

順位ばかりではメガバンクで標本数が集中してしまい,64

金融機関しかそろわない。そのため,第2

順位から新たに現れる金融機関 を46,

第3

順位から22

金融機関を採用し,合計132

金融機関の残差データを 形成した。その結果標本数は16211

個になった9

。表

1

の(2)

列は金融庁のデータにもとづくコード,(3)列の業態コードは1

から6

の規模別分類(表2

をご参照),(4)

列の採用順位は採用された金融機関 がはじめて採用された企業側から見た取引順位を表す。(5)

列から(7)

列は負 値を示す残差データの金融機関ごと平均値,標準偏差,標本数を,(8)列の負 値残差比率は金融機関ごとの残差標本数のうち負値の標本が占める比率を表 す。(9)

列から(15)

列は金融機関ごとの経営指標の年度平均値を表す10

。残差平均

((5)

列)

では,神奈川銀行,信金中央金庫,南日本銀行のようなマ イナス値が大きい事例もあるが,それらは標本数が少ないことによるものと 思われ,おおむね-0.01

近辺の値を示している。また,業態による偏りはな い(表2

をご参照)。(9)列から(15)

列の経営指標では,預貸率((9)列),金融 再生法債権比率((12)

列),リスク管理債権比率((13)

列)で個別金融機関ご とのばらつきが顕著であり,これらの指標は業態ごとに差異がある。規模指標9 第1順位で採用した金融機関は第2順位や3順位で現れていても重複を含めず残差データは 採用しない。ただし,第2順位で初めて採用した金融機関に対応する残差標本は第1順位のそ れと同じものである。そのため,第2順位の金融機関に起因する財務制約は第1順位の金融機 関の要因に影響されている。このためバイアスの影響は無視できないが,本論文では第1順 位から形成される64金融機関では標本数が少なく,メガバンクデータのバイアスが大きいと 判断し,第2順位と第3順位のデータを追加している。

10

(15)列の金額単位の金融機関規模は単に(14)列の対数平均値を指数変換した数値であり,

金額ごとの平均値ではない。金融機関ごとの規模比較のため便宜的に付け加えている。

((14),(15)列)も業界ごとの差異が顕著であるが,その目的で分類したので当 然である。

表

2

は表1

と同様に負値残差データと経営指標平均値を金融機関6

業態ごと に集約して示してある。各業態に属する金融機関は表1

の業態コード欄((3)列)で確認できるが,業態

1

はメガバンク,業態2

は政府系金融機関を表す。業態3

は業態4

以下の規模より大きく,他のカテゴリーに分類されない金融機関か ら構成される。信金中央金庫は信用金庫ととらえれば業態6

に属するが,その 上部団体で規模的にも大きいので業態3

に分類した。業態4

は地方銀行,業態5

は第二地銀,業態6

は信用金庫,信用組合,県信用連合会などの農業系金融 機関から構成される。厳密性には欠けるが,貸出供給力や企業を支える力のあ る順序で並んでいるとみなせる。しかし,メガバンクの平均残差が際立って小 さい訳ではない。すでに触れた通り,残差平均では業態ごとの差異はあまりな く,個別金融機関ごとの差異に帰着する。経営指標では預貸率((7)

列),金融 再生法債権比率((10)

列),リスク管理債権比率((11)

列)に業態ごとの差異 が見られ,とくに不良債権比率は業態4

より規模が小さくなると増加する傾向 がみられる。これらから,業態のダミー変数を説明変数に設けても直接的に残 差を説明する力は弱いものの,業態ごと個別金融機関は異なった行動をすると も考えられるため,回帰分析では業態要素を組み込むことにする。表 2 金融機関業態別残差と経営指標

業態 業態

コード 残差 平均

残差標 準偏差

残差 標本数

負値残

差比率 預貸率 ROA 自己資 本比率

金融再生法 債権比率

リスク管理 債権比率

金融機 関規模

金融機関 規模(兆円)

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13)

メガバンク

1 -0.010 0.009 9401 0.821 0.710 0.007 0.142 0.017 0.021 18.5 111.1

政府系2 -0.019 0.015 286 0.829 1.065 0.004 0.155 0.031 0.032 16.5 14.4

農中,信託,りそな銀等3 -0.010 0.009 1351 0.806 0.747 0.007 0.125 0.020 0.022 17.0 24.5

地方銀行4 -0.010 0.008 1716 0.803 0.729 0.007 0.119 0.035 0.036 15.5 5.4

第二地銀5 -0.011 0.015 385 0.804 0.750 0.005 0.101 0.042 0.044 14.8 2.8

信金,信組,信連等6 -0.013 0.015 101 0.835 0.540 0.004 0.119 0.063 0.062 14.2 1.5

全標本-0.010 0.009 13,240 0.817 0.722 0.007 0.136 0.021 0.024 17.8 53.9

表

3

は負値の残差に対応する変数間の相関係数値を示している。負値残差と 他の変数間ではあまり相関は見られないが,経営指標変数相互では,自己資本 比率と2

つの不良債権比率で負の相関関係や規模と自己資本比率で正の相関関 係が感知でき妥当である。なお2

つの不良債権比率間ではほとんど相関は1

に 近いので,第4

節の回帰分析ではリスク管理債権比率を用いて分析する。表

4

は分析手順の第2

段階終了時で得られたZansa

変数と金融機関の経営指 標の代表値を示している。132

金融機関数のなかでは年度によって第3

順位ま でどの企業にも入らない場合があるので,その分データの欠落がある。そのた めアンバランストパネルデータになっている。また,年度によって経営指標が 得られなかった場合もあるので金融機関の経営指標の標本数はZansa

変数より 少なくなっている。最後に第

1

段階のデータは企業×年度ごと第1

順位から第3

順位の金融機関 表 3 相関係数値負値残差 預貸率

ROA

自己資本 比率再生法 債権比率

リスク管理 債権比率

金融機関 規模

ε

negDepoloan ROA BIS Saiseihou Badloan Size ε

neg1

Depoloan -0.105 1

ROA 0.022 0.164 1

BIS 0.010 -0.125 -0.193 1

Saiseihou -0.023 -0.096 -0.027 -0.399 1

Badloan -0.023 -0.102 0.029 -0.368 0.980 1

Size 0.055 -0.173 0.123 0.422 -0.651 -0.574 1

標本数13156

it

it

表 4 金融機関ごと集約した変数の代表値

変数名 標本数 平均値 標準偏差 最小値 第1四分位 中央値 第3四分位 最大値

Zansa 876 -0.013 0.016 -0.240 -0.013 -0.009 -0.006 0.000 Depoloan 865 0.716 0.136 0.113 0.641 0.717 0.779 1.241

ROA 865 0.005 0.003 -0.029 0.004 0.005 0.007 0.015

BIS 865 0.118 0.030 0.000 0.100 0.113 0.130 0.324

Saiseihou 865 0.039 0.021 0.004 0.026 0.034 0.046 0.154 Badloan 865 0.040 0.021 0.004 0.027 0.035 0.047 0.159

Size 865 15.2 1.2 12.1 14.6 15.1 15.7 19.1

名も含んでいる。第

1

順位から第3

順位までの金融機関3

行で企業の資金調 達を支えているとみなせば,資金供給面の体制を表している。そこで,この体 制を第1

順位の銀行業態を100

桁,第2

順位を10

桁,第3

順位1

桁で表せば,理論的に

100

から666

の数値をとる11

。この変数をbk itとしこれを金融機関ご

と最頻値で集約し,bk jt = mode(bk it )

を回帰分析で標本を絞る際に活用する12

。

第4

節では分析手順の第3

段階である回帰分析を行う。

4.回帰分析

第

4

節では,分析手法の最終段階として回帰分析を行う。本論文は個別金融 機関の事情が企業の長期借入金調達額に及ぼす影響を明らかにすることを目的 とするが,企業側の説明変数をコントロールしてもなお残る長期借入金の未達 成額,すなわちZansa

変数は金融機関の経営指標でどれだけ説明できるかを分 析する。だだし,第3

節での代表値や相関係数から観察したところ,大域的に 因果関係が成り立つことは期待できない。そこで,部分的に成り立つ範囲を同 定することを目標とする。表5

は回帰分析結果を示している。11

10桁と1桁台でゼロをとる場合は第1位あるいは第1位と2位の順位金融機関しかデクレア

していない場合である。

12 最頻値が2個以上生じた場合はいちばん小さい値を採用する。

j

表 5 回帰分析結果

全部標本

bk ≥ 200 bk ≥ 400

Zansa

固定効果モデル

p値

プーリング法モデル

p値

固定効果モデル

p値

プーリング法モデル

p値

固定効果モデル

p値

プーリング法 モデルp値

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12)

Depoloan -0.161 0.24 -0.010 0.01 -0.001 0.90 -0.013 0 -0.005 0.68 -0.009 0.06

ROA 0.312 0.10 0.208 0.22 0.202 0.16 0.110 0.44 0.137 0.38 0.045 0.77

BIS 0.026 0.48 -0.044 0.05 0.126 0.66 -0.069 0 0.045 0.29 -0.061 0.01

Badloan -0.045 0.34 -0.052 0.09 -0.053 0.13 -0.048 0.01 -0.030 0.44 -0.051 0.05 Size -0.002 0.66 -0.001 0.21 -0.002 0.56 0.001 0.01 0.000 0.99 0.002 0.01

定数項0.030 0.70 0.012 0.18 0.023 0.70 -0.010 0.24 -0.011 0.88 -0.028 0.01

個体数

868 868 828 828 727 727

R

20.0093 0.0116 0.000 0.0030 0.0005 0.0227

すべての分析では,Badloan=0の4つの標本を除外している。また,採用順位=2,3の標本にはbkの条件を当てはめていない

表

5

の(1)

列から(4)

列は全体標本,(5)列から(8)

列はbk ≥ 200

すなわち第1

順位金融機関がメガバンク以外の部分的標本,(9)

列から(12)

列はbk ≥ 400

地方銀行より規模の小さい金融機関が対象になっている。それぞれ固定効果モ デルとプーリング法モデルの回帰係数とp

値を示している13

。まず全体標本であるが,どちらもモデルでも回帰係数はプーリング法の

BIS

を除いてすべて有意ではなく,R2

も非常に小さい。これは第3

節でも触れた ように,メガバンクから第3

業態までの金融機関ではデータ数やばらつきが大 きく,集約した平均残差は必ずしも平均的な姿を現していない可能性がある。また,これら金融機関は規模が大きく,1企業に対する融資方針を裁量的に決 めているとも考えられる。そこで,

(5)

列から(8)

列ではメガバンクが第1

順 位の標本を,(9)

列から(12)

列はメガバンク,政府系,農中・信託など規模の 大きな金融機関を除外した。メガバンクを除いた標本では,固定効果モデルで は有意な変数は見られないが,プーリング法モデルでは預貸率,自己資本比率,リスク管理債権比率,規模が有意となっている

14

。符号はそれぞれ,-,-,-,+である。預貸率が低いほど平均残差マイナス値が小さくなることは一見矛盾 しているように思えるが,もともと貸出先の少ない小規模な金融機関であれば 資金供給能力近くまで貸出を行うとも解釈できる。自己資本比率の符号も一見 違和感があるが,自己資本比率を高く保つ政策から貸出を抑制しているとも解 釈できる。リスク管理債権比率の符号は妥当である。不良債権比率が高い金融 機関は貸出を抑制すると考えられる。規模の符号も妥当である。また,係数絶

13 ただし,

Badloan=0の値は異常値とみなし該当する足利銀行の4つの標本を除外し,採用

順位=2,3の標本数を保持する目的から

bk

条件は採用順位=1の標本だけに当てはめている。14 それぞれの標本で固定効果モデルではF検定が棄却され,Hausman検定では棄却されな かったので,統計的には固定効果モデルが適切ということにはなる。しかし,標本の作成過 程では金融機関×年度を構成する企業数には個体ごとばらつきが激しく,欠落している年度 が多いアンバランストパネルであるので,time-invariantな金融機関個体効果を設定すること には無理があると考えられる。そこで,必ずしも最適ではないが,プーリング法推定の方が 望ましいと考え,プーリング法推定の回帰結果を用いて解釈した。

対値は自己資本比率とリスク管理債権比率が大きく,特にリスクに関する経営 指標が平均残差に影響を及ぼしている。半面,業績を表す

ROA

は有意ではない。預貸率や規模は預金原資の大きさと関連すると考えられるが,あまり顕著な影 響は見られない。これらの傾向は

(9)

列から(12)

列の地方銀行より規模の小さ い業態からなる標本でも確認できる。5.考察

第

5

節では本論文で掲げた問題提起に対して,第4

節の回帰分析結果はどの ように解釈されるかを論じる。全体標本での分析結果では,預貸率,ROA,自 己資本比率,リスク管理債権比率,規模のいずれの経営指標も平均残差,すな わち貸出量の限界を説明する力は持っていない。これに対し,メガバンクを除 いた標本と地方銀行より規模の小さい金融機関の標本では,ROA以外の経営 指標がすべて有意であり,特にリスク関連指標で感応度が高い。まず,メガバ ンクを含むと経営指標の因果関係が不明瞭になり,メガバンクでは経営指標は 直接貸出スタンスに影響を及ぼしていないことを示唆している15

。平均残差の 作成過程自体にも統計上の課題があったが,多くの取引先を持つメガバンクが 企業にどれだけ貸出を実行するかは,自らの資金供給能力を考慮に入れて貸出 額を決めるということは実際には行われていないのでないか。これに対し,業 態2

の政府系金融機関では,残差平均が-0.019

とどの業態よりも絶対値が大 きく(表2)

,政府系金融機関は政府の予算で制約下にあるために資金供給力 のシーリングや個別企業への割当額の制限があることを示している。次に,メ ガバンクを除いた金融機関や地方銀行より規模の小さい金融機関では,個別行 により差異はあるものの,自ら資金供給力のシーリングを大まかに設定し,そ の範囲内で抑制的に貸出額を決めているのではないかと考えられる。分析によ15 本論文では示していないが,メガバンクだけの40個の標本で回帰したところ,すべての 説明変数が有意でないことを確認している。

ればそのシーリングの決定要因として,自己資本比率とリスク管理債権比率の 影響度が大きく,反対に業績指標は説明力をもっていない。この背景には一般 的にいわれているように,データ対象年度において,メガバンクの不良債権処 理のスピードが速く,規模の小さい金融機関ではまだ課題を抱えていることが あげられる。表

2

の(10),(11)

列の不良債権比率では地方銀行より規模の小さ な業態で相対的に高くなっていることもこのことを示唆している。ところで,本論文データは第

2

順位と第3

順位の金融機関も含むが,メイン バンクに焦点において貸出量の未供給分の要因を分析してきた。第1

節でも述べ たように,バブル崩壊後のメインバンク制についてはさまざまな議論がある16

。広田(

2012b, p.551

)は企業のメインバンクとの取引関係は必ずしも弱まっていないとし,企業の資金調達リスクと倒産リスクのヘッジ動機をメインバンク の存在根拠としている。鹿野ら(2015, p.45)も融資比率は変わらないが,融 資額は増加したと指摘している。加えて,リーマンショック時,最後の貸手機 能を相応に発揮してきたと評価している(ibid, p.48)。宮島(

2014, p.11

)は上 場企業は2

分され,メインバンクから自立した企業は無借金・高現金準備政策 あるいは社債発行を続ける半面,なんらかの形で負債に依存する企業は借入へ の依存が強まったと図式化している。これらの先行研究はメインバンクの存在 意義を肯定的にとらえているが,宮島 (2009, p. 12)の座談会の中で,銀行審 査担当幹部は,優越的地位の濫用の法令上の制約から,メインバンクといえど も積極的な経営介入はできない時代になったと発言している。つまり,高度成 長期ほどメインバンクは力を発揮できない状況におかれている。これらの先行研究には

2

つの限界がある。一つは企業側のデータを説明す る変数としての位置づけでメインバンク指標をとっていること(広田,2012a)と個別金融機関の特性を考慮に入れていないことである。メインバンク制は企

16 内田(2010)はメインバンクの側面を分け研究レビューを行っているが,相反する結論の研 究も見られると指摘している。

業と金融機関相互の暗黙的関係に基づくものであるから,金融機関側からの考 察も必要であると思料する。

Boot

(1999

)が主張するように,企業と金融機 関との情報ギャップを埋めるために長期的関係を続けることにリレーション シップバンキングの意義があり,金融機関はproprietary information

とmultiple transactions

を通じ利得を得る反面,soft-budgeting

とhold-up problem

の弊害も もたらす恐れもある。メインバンク制特有の現象としては,内田(2010,p.112)が指摘するように,金融機関が自らメインバンクである企業に集中することで,

メインバンク以外の企業の審査コストを下げることである(リスクシェアリン グ)。しかし,これら一般的に言われる金融機関側の利得や弊害は,個別金融 機関あるいは業態によって一律に当てはまるものではないと考える。規模の小 さい金融機関にとって,企業が期待する金融サービスを長期間にわたって提供 して行くことや,金融機関相互で企業をモニタリングすることも難しい。メイ ンバンク論やリレーションシップバンキング論も金融機関側の企業との長期 的関係を続けられる力があること,ひいては個別金融機関の資金供給力が非弾 力的であることを暗黙の前提としている

17

。しかし,本論文ではメガバンクを 除く金融機関,特に地方銀行より小規模の業態で,個別金融機関はリスク関連 指標により貸出量を抑制する傾向にあることを確認した。このことは,一律に メインバンク論を論じることには注意深くなければならないことを示唆してい る。6.結論

本論文では企業の財務制約の要因として先行研究がほとんど取扱っていない 個別金融機関の経営指標に注目し,それが企業の長期借入金調達額に及ぼす影

17 金融庁が地方銀行の取引先を中心に約300社を対象にメインバンク制についてヒアリング 調査を行ったところ,3割の企業が「メーンバンクに経営問題を相談したことがない」との 回答があったと報道されている(日本経済新聞, 2015)。このことは,金融機関によっては企 業が期待する条件での貸出や金融サービスを提供していないことを意味している。

響を明らかにすることを目的と定めた。第

2

節の分析手順の説明,第3

節のデー タの検討の後,第4

節では個別金融機関の資金供給力の限界を示す平均残差を 被説明変数に,個別金融機関の経営指標を説明変数とする回帰分析を行った。得られた結果はメガバンクを除いた標本と地方銀行以下の規模の標本で,自己 資本比率や不良債権比率が資金供給力に影響を及ぼしていることを示唆してい た。第

5

節では,回帰分析の結果をメインバンク論との関連で考察した。メイ ンバンク論は,暗黙的に金融機関を同質にみなし企業との長期的関係を続ける 力があるとの前提をおいている。しかし,本論文での分析結果は規模の小さな 業態ではリスク関連指標によって貸出量を抑制する傾向にあり,その前提は再 度検討を要することを示唆している。確かに宮島(2014, p.11

)はメインバン ク関係は企業によって2

分されると指摘し多様性に注目している。しかし,金 融機関業態あるいは個別金融機関によるメインバンク制の多様性については指 摘している先行研究は調べた限りでは存在しない。本論文の意義は,財務制約 の要因として金融機関側の経営指標が資金供給力に及ぼす影響を明らかにした ことにあるが,メインバンク制についても個別金融機関と業態の多様性の意義 を指摘したことにもあると思料する。しかし本論文にもいくつかの限界がある。データの制約下ではあるが,個別 金融機関ごと平均残差データを作成する際標本数を考慮に入れていない点は統 計処理上問題を残している。また,固定効果モデルとプーリング法モデルと回 帰結果が大きくことなることにも問題がある。分析手法の第

1

段階で企業属性 をコントロールしているとはいえ,無借金経営政策をとる企業には必ず残差が 発生し,バイアスがかかる。さらに,指摘したメインバンク制の多様性が個別 金融機関によってどのように分類され,どのような行動パターンがうかがわれ るかも検討すべきである。これらの未解決の問題については,データの更なる 収集や加工,分析手法の検討,メインバンク論の吟味などを踏まえ,今後研究 を続ける所存である。【参考文献】

・

Acharya, V., H. Almeida, and M. Campello (2007) “Is cash negative debt?” Journal of Financial Intermediation, 16, 515-554.

・

Boot, W. A. A.(1999). Relationship Banking: What do we know? Journal of Financial Intermediation, 9, 7–25.

・

Fazzari, S.M., R. G.Hubbard, and B.C.Peterson (1988) “Financing constraints and corporate investment,” Brookings Papers on Economic Activity, 1, 141-205.

・

Graham, J. R. and M. T. Leary (2011) “A review of empirical capital structure research and directions for the future,” Annual Review of Financial Economics, 3, 309-345.

・

Harris, M. and A. Raviv (1991) “The theory of capital structure,” Journal of Finance, 46, 297-355.

・

Ivashina, Victoria and Scharfstein, D. (2010). Bank lending during the financial crisis of 2008. Journal of Financial Economics, 91, 319-338.

・Kaplan, Steven N. and L. Zingales (1997) “Do Investment-Cash Flow Sensitivities

Provide Useful Measures of Financing Constraints? ”Quarterly Journal of Economics, 112, 169-215.

・

Myers, S. C. and N. Majluf (1984) “Corporate financing and investment decisions when firms have information that investors do not have,” Journal of Financial Economics, 13, 2, 187-221.

・

Parsons, C. and S. Titman (2009) “Empirical capital structure: A Review,” Foundations and Trends in Finance, 3, 1-93.

・Shyam-Sunder, L. and S.C.Myers (1999) “Testing static tradeoff against pecking order

models of capital structure,” Journal of Financial Economic, 51, 219-244.

・

Takami, S. (2015) “Factors inhibiting Japanese Firms from zero leverage: financial constraints and bank relationships,” Asia-Pacific Journal of Accounting & Economics, http://dx.doi.org/10.1080/16081625.2015.1012089.

・

Takami, S. (2016) “Preserving and exercising financial flexibility in the global financial crisis period: The Japanese example,” Journal of Corporate Accounting and Finance, forthcoming.

・Wooldridge, J.M. (2013) “Introductory Economics 5th

ed.,” South-Western Cengage Learning.

・広田真一

(2012)a

「銀行中心型金融システムとメインバンク」『株主主権を超えて』の第

8

章東洋経済新報社.

・広田真一