要旨:継続企業の前提に関する開示情報データ(改正後)を用い,順序変数ロ

ジット回帰モデルで財務制約度低,中,高の

3

種の確率尺度を求めた。開示制 度が想定するように,売上高の著しい減少,継続的な営業損失の発生,重要な 営業損失の計上などの事象・状況は確実に財務制約度低の確率を低下させ,財 務制約度中または高の確率を上昇させることを確認した。ただし,規模が大き く金融機関持株比率が高い企業ほどこれらの効果は緩和され,これらの企業属 性は情報の非対称性を低減させることを示唆している。キーワード:①財務制約度,②継続企業の前提,③情報の非対称性,

④順序変数(ordered)ロジット回帰モデル

,

⑤金融機関持株比率1.はじめに

財務制約(financial constraints)はコーポレートファイナンスの重要なテー マとして広く研究がなされてきた。Kaplan and Zingale (1997, p.173)は「企業 が資金調達コストに関し内部金融と外部金融との間でくさび(wedge)に直面 すれば財務制約下にある」と財務制約を端的に定義している。いわば資金調達 の困難度合いが大きければ財務制約度は大きいことになる。財務制約の生じる 要因として,Myers and Majluf (1984)のペッキングオーダー仮説に代表される

継続企業の前提に関する開示情報を活用した 財務制約度指標の構築 1

高 見 茂 雄

1 本研究はJSPS科研費25380483の助成を受けたものである。

ように,情報の非対称性を理論的に基盤に考察がなされてきた。実証研究では,

Fazzari et al.

(1988)は財務制約下にある企業は営業キャッシュフローの対資本的支出感度が高いと主張し,その後の研究に影響を与えた。しかし,実証研 究で問題となるのは,財務制約度を直接計測できないことにある。財務制約度 とは個別企業がある時点で直面する資金調達の困難度であり,事後的な会計情 報では観測が難しいという事情がある。Fazzari et al. (1988)は内部資金留保 の代理変数として配当性向を用いたが,Farre-Mensa et al. (2014, p.4)が示す ように米国企業の

70%に近く無配であり,財務制約下にない企業でも無配の

企業はあること,内部資金留保として配当を制限すること以外にも資金調達手 段がありうることなどの問題を含んでいる。そこで,財務制約が現金保有(CashHoldings)に及ぼす影響を考察した Almeida et. al.

(2004)のように,実証研究 では配当性向,企業規模,社債格付,CP格付を代理変数としてそれぞれ複合 的に検証する手法が続いている。ただし,特に間接金融が主体である日本企業 おいては社債格付やCP

格付データが少なく,残された企業規模だけで財務制 約度を測ることには問題が残る。代理変数以外の財務制約度尺度の試みとして,Kaplan and Zingale (1997)は

10K

報告書の流動性と資本調達原資の記述から5

段階で財務制約度を分類して いる。たとえば,最も財務制約度の高い企業は,「コベナンツ違反,これまで の調達手段の喪失,リスケジュールの交渉中,流動性の欠乏から資本的支出を カット」などの事象を上げている(ibid, p.182)。そして,5種分類の頑健性を 主張するために,関連する説明変数を選択し順序変数ロジットモデルで検証し ている(KZインデックスとよばれる)。これを発展させるアプローチの一つに は,Loughran and McDonald (2011)のようなテキストマイニング手法に応用す ることにより精緻かつ大量データの研究が展望できる。ただし,対象データ に財務制約度を表すワードが含まれていることが条件になる。もう一つのアプ ローチでは,説明変数の線形結合で財務制約度指標を構築する試みであるが,KZ

インデックスを検討・応用する試みがなされてきた。Lamont et al. (2001)は

Kaplan and Zingale

(1997)のデータで再度推定したKZ

インデックスを用い て,株価上昇率との関連を調べている2。Whited and Wu (2006)は投資方程式か ら導出されるシャドーコストを財務制約度とみなし,別の説明変数で推定した。Hadlock and Pierce

(2010)は標本を拡げ,先行研究モデルを当てはめた結果,規模と社齢の企業属性のみからなる推定式の優位性を主張した。Farre-Mensa

et al.

(2014)は税制度変更などの外生的変化に企業の財務制約度が現れているとして,先行研究を当てはめたところ,どれも適合しないとし,財務制約度は 財務データより企業属性の方が説明できると結論付けている。

これまでのところ,財務制約度指標に決定的なものはなくいまだ研究途上に ある。先行研究はデータに適合させることを第一義に説明変数を試行錯誤で選 択してきた嫌いがあり,選択した財務変数が理論的にどう財務制約に関連する かが十分論じられていない。加えて,特に間接金融が主体の日本においては,

金融機関が企業の財務状況をどう受け止めるかによっても財務制約度は変わり えて,たとえ企業の財務状況が悪くても金融機関の支援が強固であれば財務制 約度はそれほど高くない。ところで,2009年

3

月期の有価証券報告書から改 正された継続企業(ゴーイングコンサーン)の前提に関する開示制度は,これ ら2

点の問題点に有益な情報を与えている。日本公認会計士協会(2009, pp.1-2)

は継続企業の前提に重要な疑義を生じさせる事象・状況として,財務指標関係,財務活動関係,営業活動関係,その他に分け,19項目を具体的に掲げ,網羅 的でかつ財務制約に至る因果関係が明確である。財務活動関連には,借入金返 済条項の不履行や新たな資金調達の困難性などの金融機関取引関連の項目もあ る。企業はこの制度的枠組みにもとづき重要事象・状況を認識した場合,これ ら事象・状況を報告する義務があるが,有価証券報告書の事業の状況に記載す るにとどまる場合と財務諸表に注記する場合の

2

段2 KZインデックス以降,先行研究が採用した説明変数は第3.2節表3でまとめてある。

階があり,ステークホルダーにどれだけ直面する問題が深刻かのシグナルを送 ることになる。ただし,企業の経営者が重要事象・状況と認識してもアナウン スすることによる取引関係の悪化を懸念する向きもある。加えて監査法人との 交渉プロセス過程を経ているという点で情報の非対称性問題をはらんでいる。

そこで本論文では継続企業の前提に関する開示情報を活用し,他の財務指標 や企業属性と合わせ真の財務制約度指標を構築することを目的とする3。先行 研究と同様に潜在変数ロジットモデル手法を用いるが,間接金融が主体の日本 企業を意識し,金融機関持株比率変数と規模を軸に,財務指標が所定の財務制 約度に落ちる確率に及ぼす構造を明らかにすることを特徴とする。予測する結 論は,継続企業の前提に関する開示制度の指針としている

6

種の財務指標はそ れぞれ財務制約度に及ぼす理論的背景をもつが,金融機関持株比率が高く,規 模が大きいほど財務制約度が上昇する影響は緩和されるというものである。本論文の構成は以下の通りである。第

2

節では継続企業の前提に関する開示 制度の意義を説明する。第3

節では本論文で用いるデータと潜在変数ロジット モデルを説明する。第4

節ではその回帰結果と企業属性変数を軸とした感度分 析を検討し,第5

節では得られた結果を考察する。そして,第6

節では結論を 述べる。2.継続企業の前提に関する開示制度の意義

日本では

2009

年3

月期より継続企業の前提の開示制度が改正され,その前 提に重要な疑義を生じさせるような事象・状況が存在し,かつ対応策を講じて もなお継続企業の前提に重要な不確実性が認められるときに限り,財務諸表に 注記を行うことになった。その場合,監査法人は強調事項としてその旨を指摘 するか,意見を差控えている4。実務では事象・状状況を表明する第1

段階に3 Takami(2015)も継続企業の前提に関する開示情報を財務制約度指標として活用し

ているが,分析の主題はゼロレバレッジ選択にあること,一部の情報しか用いてい ないことに限界がある。本論文は財務制約度指標の構築を目的として,継続企業の 前提に関する開示情報をいかに活用するかを主題としている。

4 制度の説明は稲葉(2013)を参考に記述している。

とどまる場合は,有価証券報告書の事業の状況のうち,事業等のリスクか財政 状態、経営成績及びキャッシュ・フローの状況の分析の箇所に記載し,不確実 性も表明する第

2

段階まで及べば,加えて(連結)財務諸表に継続企業の前提 に関する事項として注記している。開示プロセスの出発点として,まず経営者がそのような事象・状況が生じて いるか否かを判断することから始まるが,重要な疑義を生じさせるような事象・

状況とは具体的に何を指すかが問題となる。この点に関し,日本公認会計士協 会(2009, pp.1-2)は指針を示し,財務指標関係,財務活動関係,営業活動関 係,その他に分け,

19

項目の事象・状況を具体的に掲げている。特にその中で,財務指標関係の「売上高の著しい減少」,「継続的な営業損失の発生又は営業 キャッシュ・フローのマイナス」,「重要な営業損失,経常損失又は当期純損失 の計上」,「債務超過」と財務活動関係の「借入金の返済条項の不履行又は履行 の困難性」,「新たな資金調達の困難性」は

Kaplan and Zingale

(1997)が用いた10K

報告書の記述よりカバー範囲が広く,かつ財務制約に至る因果関係がより 明確である。売上高の著しい減少は運転資金に逼迫し,新商品開発が間に合わ なければ,将来像が描けない。継続的な営業損失の発生はステークホルダーか ら商品力やコスト構造に慢性的な問題があるのではないかとみられる。一時的 とはいえ重要な営業損失を計上することは,原材料仕入先や取引金融機関が信 用を圧縮すると考えられる。債務超過はより深刻な事態である。債務不履行と 新たな資金調達の困難性は金融機関取引に直接影響を及ぼす事象であり,財務 制約そのものを示している。加えて,これらの事象・状況はたとえば売上高変 化率や営業損失継続年数のように財務数値データと対応が付きやすく,定量化 して分析できる利点もある。類似データとして倒産事象データを用いた信用リ スク分析が行われている。ただし,日本の上場企業では倒産事例が極端に少な く,個々の倒産の引き金になった原因が特定しにくく,説明変数と倒産との因 果関係が対応しにくい。これに対し,継続企業の前提の開示情報データはある 程度の件数があり,かつ因果関係が相対的に明確であることから,財務制約度 推定に当たり有益な情報を提供するものと期待できる。しかし,継続企業の前提の開示情報にも問題点がある。まず指針の中で,継 続的な営業損失のような事象は決算年数をカウントできるという点で解釈の余 地が少ない。これに対し,売上高の著しい減少や重大な営業損失は具体的にど のくらいの数値で「著しい」や「重大な」と評価するのかに経営者の判断の余 地がある。財務データそのものは客観的な公開情報ではあるが,継続企業の前 提に関する開示情報はその財務データを経営者がどう判断しているかを伝え,

ステークホルダーによって受け止め方が変わりうる性質をもつ。次に,たとえ ば経営者が売上高の著しい減少と認識しても,対応策によって将来解消できる と判断し,結果として第

1

段階の開示にとどまったとする。この場合,公開情 報しか得られない一般のステークホルダーは対応策を素直に受け止めるか疑問 の余地を残す。むしろ,経営者は監査法人との政治プロセスのなかでパワーを 発揮したものとして,逆選択行動をとる恐れもある。この場合,指針が定める 事象・状況のレベルよりも財務制約度が上昇する可能性がある。逆に,間接金 融主体の日本では,金融機関との長期的取引関係が続くことにより,公開情報 を補完する情報が金融機関にもたらされていることが考えられる。その場合,財務制約度は低下する。このように,ステークホルダーが受けるシグナルは開 示なし,第

1

段階開示,第2

段階開示の3

通りのいずれかであるが,情報の非 対称性によって,シグナルそのものを財務制約度ととらえるのはリスクがある。そのため,本論文では

3

段階開示の結果はバイアスを受けたものと受け止め,真の姿を推定する手法を用いる5。

5 本論文が活用する2段階開示の継続企業の前提に関する開示情報は,財務制約度

よりも破綻企業のシグナルを与えているとの見方もある。事実Kaplan and Zingale (1997, p.208)は財務制約度で5つの標本に分けるとき,破綻(distressed)企業は別物と して除外している。しかし,本論文では2段階の当該情報は財務状況のみならず資 金調達のしにくさやも含んだ点で有意義であり,真の姿を分析することにより,0 から1または2までの確率値が連続的に分布するものとして財務制約度指標を構築す ることを目的とする。

3.データとモデル設定

第

2

節では継続企業の前提に関する開示制度を説明した。3段階の開示は財 務制約度を推定するための重要情報を与える。これを受け,第3.1

節ではまず 標本企業が実際にどのように開示を行っているかを3

通りの開示別,重要事象記 載別に明らかにする。ところが,重要事象を示す数値データと開示方法とは政治 プロセスや情報の非対称性から必ずしも対応していない。そこで,第3.2

節では真 の姿を推定するために,3通りの開示出現値を活用した順序変数ロジットモデル を設定する。第3.3

節では第4節の分析に用いる説明変数データについて説明する。

3. 1 継続企業の前提に関する開示状況

第

2

節で述べたように2009

年3

月期より有価証券報告書提出企業は,継続 企業の前提に重要な疑義を生じさせる事象・状況に関し,記載しない企業,

事 業の状況に記載するにとどまる企業,加えて財務諸表に注記する企業の3

通り に分かれる(以降それぞれ開示ダミー= 0, 1, 2

と表すが,財務制約度の順序尺 度として用い,度合を測るものではない)。「会社四季報」は継続的に開示ダミー=1

と2

の企業をリストしている。本研究では2009

年3

月期から2013

年12

月期 までのそれらリスト企業からデータ欠落のあるものを除去し,開示ダミー=1, 2

標本369

個と430

個に整備した6。これら企業の中には対象期間中に開示ダミー=0

を取ることもあるが,疑義のない正常企業(開示ダミー= 0)の標本を増やす

ために2004

年3

月期から履歴のある28

業種3

月決算1927

社を追加した。表1

の3

列目までは開示ダミー別に標本数,社数,業種数を示している。6 売上高ゼロや営業キャシュフロー欠落など重要データがゼロ値または欠落してい るもの等をカットした。以下の28業種の企業から構成される。鉱業,建設業,食料品,

繊維製品,パルプ・紙,化学,医薬品,ゴム製品,ガラス・土石製品,鉄鋼,非鉄 金属,金属製品,機械,電気機器,輸送用機器,精密機器,その他製品,電気・ガ ス業,陸運業,海運業,倉庫・輸送関連業,情報・通信業,卸売業,小売業,証券・

商品先物取引業,その他金融業,不動産業,サービス業。

開示ダミー

= 0

で標本数,社数は圧倒的に多いが,開示ダミー=1

または0

の企業が他の年度で0

をとることもあるので,社数合計はダミー別合計と一致 しない。業種はダミー=1

で4

業種,ダミー= 2

で2

業種が出現していないが,対象期間で出現業種の著しい偏りはない。

次に,Financial Quest7データベースでは開示ダミー

= 2

に対し,テキスト情 報を読み取り継続企業の前提に重要な疑義を生じさせる事象・状況別に「事象 記載ダミー」(記載ありが1

なしが0)を提供している。表 1

の4

列目以降は「そ の他」を除いた6

種の事象・状況の内容を示している。「売上高の著しい減少」,「継続的営業損失,マイナス営業キャッシュフロー」,「債務超過」,「重要な損失,

マイナス営業キャッシュフロー」は日本公認会計士協会(2009, p.2)の「財務 指標関係」に,「借入金返済不履行等」と「新たな資金調達の困難」は「財務 活動関係」に対応し,その他営業活動やブランドイメージ等を除く事象・状況 をおおむね網羅している。これらは提出企業が財務諸表に注記した文章情報が もとになっているが,eolの内容全文検索で確かめ修正と変更を加えた8。開示 ダミー

= 1

の標本に関しては,すべてにわたり,eol

で事業の状況の記述を調べ,6

種の事象・状況別にフラグを付けた。以下「事象記載ダミー」とよぶ。表1 表1 継続企業の前提に関する開示状況件数データ

7 Financial Questは日経メディアマーケティング社,eolはプロネクサス社が提供し

ているオンラインデータベースである。

8 シンジケーションローンの財務制限条項に抵触したものの,期限の利益をまだ喪 失していない場合,返済不履行にはならないが,新たな資金調達の困難には該当す ると考えた。そのため新たな資金調達の困難項目の件数は元のデータより増えている。

標本数 社数 業種数 売上高の 著しい減少

継続的営業損失,

マイナスCF 債務超過 重要な損失,

マイナスCF

借入金返済 不履行等

新たな資金 調達の困難

開示ダミー = 0 10379 2208 28 0 0 0 0 0 0

開示ダミー = 1 369 203 22 36 246 8 182 10 42 開示ダミー = 2 430 196 26 42 288 88 387 40 83 全 標 本 11178 2278 28 78 534 96 569 50 125

の

4

行目から該当する標本数をそれぞれカウントしている。開示ダミー= 0

の 標本はすべて記載がないので6

種すべてにあたり0

件である。6

種の事象・状況フラグ情報では「継続的営業損失,マイナス営業キャッ シュフロー」と「重要な損失,マイナス営業キャッシュフロー」の記載件数が 開示ダミー=1

と2

に共通して頻度が高く同一企業同一決算期で重複事例も多 い。一方,「債務超過」や「借入金返済不履行」などはより深刻な財務制約度 を示すものと考えられ頻度は少ない。特に開示ダミー=1の標本ではそれぞれ8,

10

件と少ない9。しかし,そのような深刻な状況で開示ダミー=1

の開示方法 にとどまっているのが妥当なのかという疑問も生じる。すなわち,制度会計の 枠組みでは,提出企業が示した対応策を監査法人が検討し,重要な不確実性を 認めるまでにはいたっていないということになるが,一般のステークホルダー にとっては必ずしも対応策が盤石であるとは受け止められない。反対に,経営 者は財務諸表に注記することによる取引関係悪化を避けたい意図があると推察 される。このように実際の開示ダミー出現値には企業に事象・状況の認識と開 示方法の判断が含まれ監査法人との政治プロセスを経て決定されたと考えられ る。つまり一般のステークホルダーには非対称情報が開示されていない恐れが ある。そこで,6種の事象記載ダミー変数に対応する事象説明変数の範囲で標 本間の平均値の差異を調べた。9 稲葉(2013, p.60)も標本範囲と分類方法がことなるが,損益,キャッシュフロー事 象で頻度が高く,債務超過と資金繰りでなかでも開示ダミー=1 標本で頻度が低い と本論文と同じ傾向を示している。

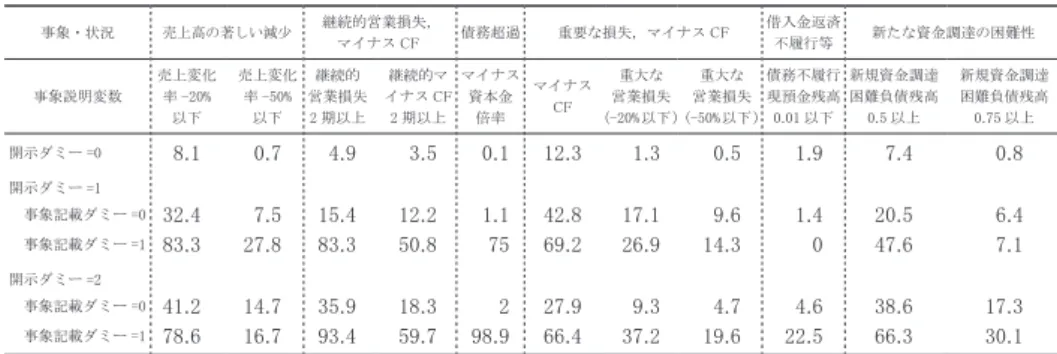

表

2

は6

種の事象・状況ごとに「開示ダミー×事象記載ダミー」別に事象説 明変数範囲の該当件数シェアを示している。たとえば開示ダミー=1

に概当す るが事象記載していない標本(事象記載ダミー=0)のうち,32.4%は売上高

変化率が

-20%以下,継続的営業損失2期以上が 15.4%であることを示してい

る。「売上高の著しい減少」事象・状況に対しては,売上高変化率がそれぞれ

-20%

以下と-50%

以下の件数をカウントし,条件を付けない標本数に対するシェ アを算出している。「著しい」という形容詞は解釈の幅があるので,2件の閾 値を設けた。「継続的な営業損失,マイナスキャッシュフロー」はそれぞれ2

年度以上継続する標本数をカウントしている。資本金倍率は債務超過の場合分 子がマイナス値をとるのでマイナスの範囲をとる。「借入金返済不履行等」と「新たな資金調達の困難」については,直接その現象を示されていない。しかし,

それぞれ現預金保有額が著しく低いことは返済が難しいことを,デットキャパ シティーが上限に近いことは新たな資金調達が困難になることにつながると考 え,その数値範囲を設定した10。

もし,事象記載ダミー

= 0

が0%

に近く,事象記載ダミー=1

のうち,より財 務制約度が深刻な開示ダミー= 2

のシェアが開示ダミー=1

よりシェアが大き10 現預金残高0.05の閾値でも調べたが,開示ダミー= 0の件数が多すぎたので,表2 の借入金返済不履行等項目ではハードルを上げた0.01の閾値だけ掲げている。

表2 事象記載ダミー変数と事象説明変数との関連

(シェアを表す%単位) 事象・状況 売上高の著しい減少 継続的営業損失,

マイナスCF 債務超過 重要な損失,マイナスCF 借入金返済

不履行等 新たな資金調達の困難性

事象説明変数 売上変化

率-20%

以下 売上変化

率-50%

以下 継続的 営業損失 2期以上

継続的マ イナスCF 2期以上

マイナス 資本金

倍率 マイナス

CF 重大な 営業損失 (-20%以下)

重大な 営業損失 (-50%以下)

債務不履行 現預金残高

0.01以下

新規資金調達 困難負債残高 0.5以上

新規資金調達 困難負債残高 0.75以上 開示ダミー=0 8.1 0.7 4.9 3.5 0.1 12.3 1.3 0.5 1.9 7.4 0.8

開示ダミー=1

事象記載ダミー=0 32.4 7.5 15.4 12.2 1.1 42.8 17.1 9.6 1.4 20.5 6.4

事象記載ダミー=1 83.3 27.8 83.3 50.8 75 69.2 26.9 14.3 0 47.6 7.1

開示ダミー=2

事象記載ダミー=0 41.2 14.7 35.9 18.3 2 27.9 9.3 4.7 4.6 38.6 17.3

事象記載ダミー=1 78.6 16.7 93.4 59.7 98.9 66.4 37.2 19.6 22.5 66.3 30.1

資本金倍率=(自己資本+法定引当金)/(資本金+新株払込金),現預金と負債残高は総資産で割った金額を表す。

いならば,企業は

6

種の事象・状況を機械的にあてはめていることになり,開 示ダミーと事象記載ダミー変数はそのまま財務制約度指標として活用できる。しかし,表

2

ではあてはまらない箇所が散見される。確かに財務制約度が深刻 な「債務超過」や「借入金返済不履行等」では事象記載ダミー= 0

の件数シェ アがゼロに近い。ところが,後者の開示ダミー=1

では事象記載ダミー=1

が0%

と逆転している。また,これら深刻な事象で,わずかであるものの開示ダミー=0

で0%

でないことは,非対称情報や政治プロセスの存在を示唆している。「売上 高の著しい減少」や「重要な損失,マイナス営業キャッシュフロー」でも,事 象記載ダミー= 0

で10%

以上の無視できないシェアを占めている箇所が多い。また後者のうちマイナスのキャッシュフロー事象は開示ダミー

= 0

でも12.3%

もあり,経営者はマイナスのキャッシュフロー事象をさほど深刻な事態ととら えていないのではないかと疑われる。そのため,事象記載ダミー変数はそのま までは財務制約度指標構築に使えない。

3.2 順序変数ロジットモデルの設定

第

3.1

節で考察した通り,事象記載ダミー変数は非対称情報や政治プロセス が内包していると考えられる。そこで財務制約度指標構築にあたっては,事象 記載ダミー変数を避け,売上高変化率や営業損失継続回数などの事象説明変数 とともに,他の財務指標や企業属性も加え,3通りの開示ダミー変数の出現値 を活用し,順序変数(ordered)ロジットモデルにて真の姿を推定する。財務制約 度を表す潜在変数y

*は直接観測できないが,-∞から+∞に広域に分布すると想 定する。財務制約度を低,中,高の3

類型に分け,分岐点をα

1, α

2と(α

1< α

2),説明変数候補を

X

,推定対象係数をβ

とする。順序変数ロジットモデルによる 定式化で,財務制約度3

種類型の確率は,それぞれ(1)

~(3)

で表される11。11 α1, α2も推定対象であり,開示ダミー変数=0, 1, 2とは何の関連もなくなる。そも そも開示ダミー変数は順序情報のみに意味があり,出現値が等間隔の距離であるこ とには意味がない。パラメータβは(1)~(3)式で共通して推定する。

説明変数

X

を選択する基準は,適合度(Psuedo R2)の高い水準を目指しつつも,係数が有意であり,かつ符号に理論的整合性があることを重視した。表

1

の11178

個からなる標本は,個社と決算期を持ったアンバランスト・パネルデータである。そこで,27業種のダミー変数と決算期時のマクロ経済データでコ ントロールした12。後者は

TOPIX,

日経平均株価,

景気動向指数,実質GDP

成 長率のなかからいちばん適合度に貢献したTOPIX

を選択した。次に,本件標 本に対応する説明変数のなかから,企業属性と他の説明変数を先行研究のモデ ルにあてはめ,適合度と変数の有意性・符号を調べた。表3

はその結果を示し ている。先行研究 Psuedo R2 説明変数

事象説明変数のみ 0.420 売上高変化率-,営業損失継続年数+, 資本金倍率-, CF-, 現預金額-, 負債額+ Lamont et al. (2001) 0.261 CF-, q×, 負債額+, 配当/総資産 -, 現預金額+

Hadlock and Pierce (2010) 0.244 規模-, 規模2+, 社齢-

Whited and Wu (2006) 0.326 CF-, 配当ダミー-, 長期負債+, 規模-, 業種別売上高変化率×,売上高変化率-

Shummway (2001) 0.291 WC×, 当期利益 +, ROA -, 時価総額/負債-, 総資産回転率×, log(社齢)-

森平(2009) 0.311 EBITDA-, 短期借入金+, ROE+, 現預金額-, EBIT/支払利息×

森平・岡崎(2010) 0.303 税引前利益+, 当座比率×, 負債額+, 減価償却費/売上高+, 売上債権回転期間-,規模-

高橋(2012) 0.265 負債額+, 自己資本比率-, 営業利益/売上高-, 負債返済年数×

帝国データ(2002) 0.275 税引前利益×, 金融収支-, 資本金倍率-, 現預金日数+,売上債権回転期間-

稲葉(2013) 0.426 ROE-, 自己資本比率-, ROA-, CF-, 社齢-, 上位10株主シェア-, 金融機関株主シェア-

外国人株主シェア+, 負債額-

変数名の後の符号で,×は5%水準で有意でないこと,+と-はそれぞれ有意であり係数符号を表す。業種ダミー変数とTOPIX変数を含 み推定したが,表3には表示していない。

Whited and Wu (2006)では,業種別売上変化率を採用しているので業種ダミー変数は除いている。変数名は特に明記しない場合は総資産

で割り基準化している。規模は総資産の対数。負債とは有利子負債のことを表している。

表3 先行研究説明変数の適用結果

Pr (開示ダミー = 0) = Pr ( y

*≤ α

1) = {1 + exp( - (α

1-X'β ))}

-1(1) Pr (開示ダミー = 1) = Pr ( α

1< y

*≤ α

2) = {1 + exp( - ( α

2- X'β ))}

-1- { 1 + exp( - ( α

1- X'β ))}

-1(2) Pr (開示ダミー = 2) = Pr ( y

*>α

2) = 1- { 1 + exp( - ( α

2-X'β ))}

-1(3)

12 森平・岡崎(2009)はマクロ経済効果を重視した倒産確率モデルを主張している。

また,標本データはリーマンショック直後の時期も含むため,時代に応じた経済動 向変数は不可欠と考える。

1

行目は表2

の事象説明変数のみを用いた結果である。稲葉(2013)を除く 先行研究結果と比較しいちばん適合度が高く,財務制約度確率変化に与える符 号も妥当である。ここで日本公認会計士協会(2009)の指針の適格性が確認で きる。2行目から4

行目までは財務制約度推定研究,5行目から9

行目の帝国 データ(2002)までは特に財務比率を重視した倒産確率モデル推定研究,10

行 目の稲葉(2013)は継続企業の前提開示推定研究を表す。これに対し,財務制 約度推定研究や倒産確率モデル推定研究の範囲では適合度は高々0.3

台にとど まる。そのため,事象説明変数のみのモデルに有効な説明変数を加え吟味する。前者では企業属性を表す規模と社齢,配当関連の指標が,後者では回転期間な どの効率性指標や現預金日数などの流動性指標が注目される。稲葉(2013)は 本論文と同一の研究対象を扱うが,ROEと

ROA

を同時に用いていることなど やや説明変数の選択に理論的整合性が欠ける。ただし,金融機関株主比率を用 いていることは注目に値する。第2

節で述べた金融機関との長期的関係は直接 メーンバンクとの取引年数が該当するが,データは入手不可能である。金融機 関持株比率が高いほど取引年数は長いと考えられるので,有効な企業属性を示 していると考えられる。これらの追加変数候補から,有意で符号な組合せを選 択した結果,事象説明変数:売上高変化率,営業損失継続年数,資本金倍率,営業キャッシュフロー,現預金額,有利子負債額,企業属性変数:規模と金融 機関株主シェア,財務指標コントロール変数:配当ダミー,現預金日数を選択 し,Pseudo R2=

0.4785

と高水準の適合度を達成した13。属性変数のうち,規模13 この説明変数組合せより高い適合度を示したケースもあったが,説明変数に有意

性を欠けたり,符号に整合性がなかったものは除外した。ROA等の収益性指標は 有意にならない場合が多いが,CFが代用しているとも考えられる。社齢も有意に ならなかった。現預金日数 = 現預金残高 / 売上高×365 (日),配当ダミー= 1 (配当 実績あり) otherwise 0。配当性向より配当ダミーの方が高い適合度を示したため Whited and Wu (2006)が用いる配当ダミーを採用したが,配当額よりも株主との関 係で無配か否かという点の方が重視されると考えられる。

は

Almeida et al.(2004)を代表として財務制約度の代理変数として用いられてい

る。これに対し,金融機関株主シェアは英語文献ではあまり重視されていないが,日本の企業と金融機関の長期的関係維持慣行から見て重要な意義をもつ。つま り,金融機関株主シェアが高いことは継続企業の前提に疑義が生じる事象が発 生しても,金融機関の支援が得られる可能性が高いことを意味している。第

4

節ではこの2

種の企業属性変数を軸に事象説明変数と財務制約度潜在変数の関 連を考察する。3. 3 説明変数データの代表値

第

3.2

節で最終的に選択した説明変数の代表値と変数相互の相関係数は表4

と5

に示してある。第

3.2

節の表2

で事象説明変数それぞれに範囲制限を設定し件数頻度を調べ た。たとえば売上高変化率を-20%

以下の範囲に設定したが,表4

では売上高 変化率の第1

四分位は-0.097

と-20%

より大きい。事象説明変数それぞれの 設定は四分位以下の例外的密度で設定されていたことが確認できる。企業属性表4 説明変数代表値

変数名 変数記号 最小値 第1四分位 中央値 第3四分位 最大値 平均値 標準偏差 標本数 事象説明変数

売上高変化率 Salesgrowth -1.830 -0.097 -0.009 0.066 15.685 0.001 0.381 11178 営業損失継続年数 Persistloss 0 0 0 0 11 0.437 1.314 11178 資本金倍率 Shihonkin -17.98 2.439 4.357 7.315 1659.4 6.165 21.14 11178 営業キャッシュフロー CF -7.423 0.022 0.055 0.089 1.743 0.050 0.185 11178

現預金 Cash 0.000 0.080 0.137 0.223 0.966 0.172 0.134 11178

有利子負債 Debt 0 0.040 0.171 0.337 8.692 0.217 0.231 11178 企業属性変数

規模 Size 3.910 9.321 10.37 11.50 17.385 10.488 1.799 11178

金融機関持株比率 Bankshare 0 0.064 0.149 0.267 0.650 0.174 0.132 11053 財務指標コントロール変数

配当金ダミー Div_dm 0 1 1 1 1 0.833 0.373 11178 現金日数 Cashdate 0.137 26.54 48.60 89.72 9344 88.10 226.47 11178

変数の規模も金融機関持株シェアも中央値と平均値の乖離はなく,第

1

四分位 と第3

四分位もそれぞれ中央値からの距離はおおむね等しい,これらを代表的 な点とみなし第4

節では企業属性変数を軸に事象説明変数の感度分析ならびに 財務制約度確率値分析を行う。財務指標コントロール変数は中心課題ではない ので説明は省略する。表

5

ではBankshareとSizeに0.679

と比較的高い正の相関がみられるが,多重共線性を懸念するほどの数値ではない。開示ダミー変数を軸に相関を見ると,

PersistlossとDebtがゼロから離れてプラス符号であることは妥当である。Cash

とCashdateがゼロに近いもののプラス符号であるが,これらは他の変数との相

互作用で無相関と見えていると解釈する。残りの変数がマイナス符号であるこ とは妥当である。これらの検討結果からこの説明変数データをもとに第

4

節で は順序変数ロジット回帰分析を行う。表5 相関係数表

kaiji Sales growth Persist

loss Shihon

kin CF Cash Debt Size Bank

share Div_dm Cash date

Kaiji 1

Salesgrowth -0.104 1 Persistloss 0.548 -0.073 1 Shihonkin -0.065 0.023 -0.061 1

CF -0.214 0.320 -0.276 0.031 1

Cash 0.009 0.065 0.133 0.015 0.037 1

Debt 0.251 -0.068 0.077 -0.092 -0.051 -0.347 1 Size -0.290 -0.017 -0.322 0.095 0.113 -0.386 0.075 1 Bankshare -0.240 -0.020 -0.239 0.027 0.062 -0.294 0.035 0.679 1 Div_dm -0.432 -0.010 -0.415 0.094 0.120 -0.108 -0.234 0.381 0.333 1 Cashdate 0.049 -0.017 0.283 0.004 -0.094 0.462 -0.132 -0.135 -0.135 -0.121 1 Kaijiは0,1,2の値をとる開示ダミー変数。Bankshareデータ数11053個の標本によるもの

4.回帰分析結果

第

3.2

節で最終的に選択した表4

の説明変数にもとづき,(1)~(3)

式に共通 する回帰係数β

の推定結果を表6

で示している14。ただし,業種ダミー変数は 省略してある。すべての説明変数が有意で,かつ符号も妥当である。事象説明変数を検討す れば,売上高変化率の減少,営業損失継続年数の増加,資本金倍率のマイナス 値増大(債務超過),キャッシュフローマイナス値増大(重大なマイナスの営 業キャッシュフロー)

,

現預金残高がゼロに近づくこと(借入金返済不履行等), 負債残高が増加すること(新たな資金調達の困難)が財務制約度確率を押し上 げることを意味している。企業属性変数では規模と金融機関持株比率の増加は それだけ資金調達の安定性に寄与するのでマイナス符号で妥当である。残りの14 StataⓇ ver.13の.ologitコマンド(デフォルト設定)を用いて計算した。最尤法を採用 している。

表6 順序変数ロジット回帰結果

回帰係数 標準誤差 p値Salesgrowth -0.965 0.170 0

Persistloss 0.530 0.029 0

Shihonkin -0.299 0.039 0

CF -1.287 0.290 0

Cash -1.316 0.441 0.003

Debt 2.642 0.267 0

Size -0.216 0.052 0

Bankshare -4.552 0.823 0

Div_dm -0.854 0.127 0

Cashdate -0.0005 0.0002 0.014

Topix -0.002 0.0005 0.003

/α1 -1.140 1.236

/α2 0.153 1.236

Pseudo R2 0.4785

変数の説明は省略する。表

6

の係数絶対値から金融機関持株比率と負債残高の感 度はそれぞれ4.552

と2.642

と際立って高い。しかし,本件は非線形モデルにつ き,説明変数の場所によって感度は変化する。そこで,規模と金融機関持株比 率の代表値をとり,事象説明変数が3

種の財務制約度確率に与える影響度を比 較する。表

7

は規模と金融機関持株比率で,それぞれ第1

四分位,中央値,第3

四分 位点の9

通りの組合せをとり,それら9

点で6

種の事象説明変数1

単位増加が 財務制約度低,中,高の確率((1)~(3)

式)に与える感度を表している。事象 説明変数の場所は表2

で設定した重要な事象・状況となりうる範囲の境界点(売 上高変化率=

-20%,

継続的営業損失=2

年度,資本金倍率=0,

営業キャッシュ フロー=0,

現預金残高=0.01,

負債残高=0.5)に設定した。この点からの微細な

変化が財務制約度に敏感に影響を及ぼすと考えられるからである。表7 企業属性別感度分析

15 財務制約度が高まる方向に考察しているので,財務制約度低確率にとどまる確率 は逆向きになる。数理的には(1)式を微分すれば, 正値Pr (1-Pr) に-β係数がかか ることが確認できる。

(規模, 金融機関持株比率)

売上高変化率 Salesgrowth

継続的営業損失 Persistloss

資本金倍率 Shihonkin

営業キャッシュフロー CF

現預金残高 Cash

有利子負債残高 Debt

(Size, Bankshare) 制約低 制約中 制約高 制約低 制約中 制約高 制約低 制約中 制約高 制約低 制約中 制約高 制約低 制約中 制約高 制約低 制約中 制約高

1 (9.321, 0.064) 0.207 -0.081 -0.126 -0.114 0.045 0.069 0.064 -0.025 -0.039 0.277 -0.108 -0.168 0.283 -0.111 -0.172 -0.568 0.222 0.346 2 (9.321, 0.149) 0.187 -0.092 -0.095 -0.103 0.050 0.052 0.058 -0.028 -0.030 0.249 -0.122 -0.127 0.255 -0.125 -0.130 -0.512 0.251 0.261 3 (9.321, 0.267) 0.154 -0.087 -0.067 -0.084 0.048 0.037 0.048 -0.027 -0.021 0.205 -0.117 -0.089 0.210 -0.119 -0.091 -0.421 0.239 0.182 4 (10.37, 0.064) 0.198 -0.088 -0.110 -0.109 0.049 0.060 0.061 -0.027 -0.034 0.265 -0.118 -0.147 0.270 -0.120 -0.150 -0.543 0.242 0.301 5 (10.37, 0.149) 0.173 -0.091 -0.081 -0.095 0.050 0.045 0.053 -0.028 -0.025 0.230 -0.122 -0.108 0.235 -0.124 -0.111 -0.472 0.250 0.222 6 (10.37, 0.267) 0.137 -0.082 -0.056 -0.075 0.045 0.030 0.042 -0.025 -0.017 0.183 -0.109 -0.074 0.187 -0.111 -0.076 -0.375 0.223 0.152 7 (11.50, 0.064) 0.185 -0.092 -0.093 -0.102 0.050 0.051 0.057 -0.028 -0.029 0.247 -0.122 -0.125 0.252 -0.125 -0.127 -0.507 0.251 0.256 8 (11.50, 0.149) 0.155 -0.088 -0.068 -0.085 0.048 0.037 0.048 -0.027 -0.021 0.207 -0.117 -0.090 0.212 -0.120 -0.092 -0.425 0.240 0.185 9 (11.50, 0.267) 0.119 -0.074 -0.045 -0.065 0.040 0.025 0.037 -0.023 -0.014 0.159 -0.098 -0.060 0.162 -0.101 -0.062 -0.326 0.202 0.124

財務制約度低の確率は表

6

の係数符号と逆になっていることが確認できる15。 企業属性第5

点で6

種の事象説明変数を比較すると,いちばん感度の高いのは 負債残高であり,現預金残高,営業キャッシュフローと続き,ほぼ表5

の係数 絶対値の順番に従っている16。次に,9通りの組合せのうち,第1

点(第1

四 分位点同士)と第9

点(第3

四分位同士)との変動幅を観察すれば,財務制約 低でいちばん大きく,次に制約中または高の順になっている。増加することに よって財務制約度が上昇する継続的営業損失や負債残高で説明すれば,それら の変数が微細に動くによって,まず財務制約度低の確率値を保つことが難しく なり大きくマイナス値をとっている,次に財務制約度中または高の確率を押し 上げるのでプラス値をとっている。最後に,規模を中央値10.37

に固定し金融 機関持株比率を3

通り動かした第4,5,6

点の変動幅と後者を0.149

に固定し前 者を動かした第2,5,8

点の変動幅を比較すると例外なく金融機関持株比率の変 動幅の方が大きい。規模と金融機関持株比率の上昇はあいまって,境界点での 感度を緩和し財務制約度上昇を抑えようとするが,単なる規模より金融機関と の長期的取引関係を示す後者属性の方がより効果があることを示唆している。表

8

は説明事象変数の境界点の場所で,9通りの企業属性値ごとに,財務制 約度低,中,高の確率値を具体的に示している17。16 企業属性の第1点(9.321, 0.064)で有利子負債残高の0.01の増加は財務制約度低の 確率を5.68%下げ,中の確率を2.22%上げ,高の確率を3.46%上げる効果があることを 意味している。

17 (1)~(3)式に従って計算した。計算過程で他のコントロール変数は平均値をとり,

業種ダミー変数は用いていない。

6

種の事象説明変数値を境界点に設定したにも関わらず,財務制約度低の確 率がいちばん大きく,制約度高の確率は大きくて0.1

台である。そのなかで規 模と金融機関持株比率があいまって大きくなるに従い,財務制約度低の確率は 増加し,制約度高の確率は低下している。表7

と同じく規模と金融機関持株比 率の変動幅を比較すれば,ここでも金融機関持株比率の変動幅の方が大きく,規模より財務制約度を安定させる力が働いていることが確認できる。

5.考察

情報の非対称性の議論で,Myers and Majluf (1984)が想定した状況は,経営 者は投下資産(Assets-in-Place)と投資機会(Investment Opportunities)の価 値を事前に知り得えるが,ステークホルダーは事後的にその結果を知りうるの みというものである。Fazzari et al. (1988, p.150)も経営者は既存資産(Existing

Assets)の価値と新規投資のリターンの完全情報をもっていると想定している。

これに対し,本論文では経営者は継続企業の前提に関する重要な疑義を生じさ

表8 企業属性値ごとの確率値

(規模,

金融機関持株比率)

(Size, Bankshare)

制約度 低確率

制約度 中確率

制約度 高確率

1 (9.321, 0.064) 0.690 0.201 0.110 2 (9.321, 0.149) 0.766 0.157 0.077 3 (9.321, 0.267) 0.848 0.105 0.047 4 (10.37, 0.064) 0.736 0.175 0.090 5 (10.37, 0.149) 0.804 0.133 0.063 6 (10.37, 0.267) 0.875 0.087 0.038 7 (11.50, 0.064) 0.780 0.148 0.072 8 (11.50, 0.149) 0.840 0.111 0.050 9 (11.50, 0.267) 0.900 0.071 0.030

せる事象・状況を認識し,対応策を講じればそれらを解消できるか否かを知っ ているという枠組みであり,情報の非対称性の問題設定はやや異なるようにみ える。確かに著しい売上高の減少や継続的営業損失の発生は過去の公開情報で はある。しかし,それらを経営者が問題としてとらえ,対応策を真剣に考案す ることで,投下資産の価値を維持することにつながる。つまり,それらの事 象・状況の発生は現行のビジネスモデルが市場環境に適合していないことを意 味し,経営者がこれをとらえ事業ポートフォリオの組換えや売却を計画するこ とでキャッシュフローの流出を止めることができる。継続企業の前提に関する 開示制度は経営者の判断や対応策の情報がどの程度開示されるかという点で投 下資産の価値に関する情報の非対称性問題を構成するとみなすことができる。

表

6

の符号で確認した通り,事象説明変数の財務制約度確率値に及ぼす影響 は理論的に想定した通りであった。指針が想定する事象・状況と財務制約度に 働く因果関係の有効性を示している。ただし,これらの事象説明変数にもとづ く経営者の判断が適切に情報開示されているかには問題がある。想定したモデ ルの確率値をみると(第4

節の表8

の第1

点),財務制約度低0.690,

中0.201,

高

0.110

と財務制約度中と高の確率は無視できない。これに対し,表1

の開示ダミーから頻度割合を求めると18,それぞれ

0.929, 0.033 , 0.038

とほとんどが 財務制約度低の企業であると誤った解釈を招く。このことは問題ある事象・状 況を抱えていても開示しない,対応策を立てていない経営者が適切に情報開示 をしていないという情報の非対称性問題の存在を示している。次に,表

7

と8

では,企業属性のなかで規模が大きくと金融機関持株比率が 高いほど,財務制約度に及ぼす影響は緩和されることが確認できた。加えて前 者より後者の方その効果は大きい。先行研究では規模は財務制約度の代理変数 として多く用いられているが,金融機関持株比率は日本市場特有の指標と考え18 それぞれ,10379/ 11178, 369/ 11178, 430/ 11178と計算している。

られる。規模が大きくなれば経営の安定度が増加し財務制約度は下がると考え られているが19,必ずしも理論的整合性がとれていない。まず,規模の経済性 により限界コスト逓減が考えられるが,重要事象・状況が生じる事態で大量生 産を続ける意味が希薄と思われる。次に,規模の大きい企業は多数の事業部門 から構成されることが考えられる。確かに,事業部門のビジネスサイクルは異 なるのでお互いにヘッジしているとはいえる。Stein (1997)は企業全体が財務 制約下にある場合でも,内部資本市場は金融機関と異なり資金配分機能を果た すと主張するが,実証的に裏付けられてはいない。ただし,規模の大きな企業 ではプレステージ維持のために情報公開や

IR

に努める傾向にはある。このよ うに,規模属性が財務制約度緩和にいたる理論的背景は特定が難しいが,本論 文の範囲内ではその効果が確認できた。これに対し,金融機関持株比率が高いことは金融機関との永続的取引関係が うかがわれ,金融機関が不完備契約を補うプライベート情報を入手しているこ とを示唆している。銀行の審査担当現場は単に過去の財務データだけではなく,

経営者との面談で将来の計画を聴き,関連取引先にヒアリングすることで,販 売予測を検証するものと考えられる。加えて,金融機関は単に企業を破綻させ るか否かを判断するだけではなく,M&Aや企業再生のアドバイスも行う。こ れらは金融機関持株比率が高いことによってより効果が期待できる。このよう に,間接金融主体の日本では規模より金融機関持株比率の方が財務制約度上昇 への緩和効果に及ぼす因果関係が明確であると考えられる。

6.結論

先行研究はさまざまな財務制約度構築を試みてきたが,いまだ決定的な尺度 は存在していない。また,財務制約に影響を与える説明変数の理論的関連や,

19 Almeida et al. (2004, p.1790) は小規模企業は社齢が若く,あまり知られていない ので不完全は資本市場の変化により影響を受けると説明している。