平成 26 年度海外炭開発支援事業

海外炭開発高度化等調査

「北米の炭鉱・プロジェクトの鉄道・港湾施設、

輸送能力および関連コストに関する考察」

1

A. 目次

A. 目次... 1 B. 略語... 3 C. 表目次 ... 4 D. 要 約 ... 5 E. 北米西部の調査対象の炭鉱および プロジェクトの輸送コストと処理能力 ... 7 1. 概要 ... 7 2. 調査の対象とした炭鉱とプロジェクト ... 82.1 BC 州北東部 ― Walter Energy の Wolverine オペレーション ... 8

2.2 BC 州南東部 - Teck Coal オペレーション ... 10

2.3 Ab 州中央西部 - Westmoreland Coal Company の Coal Valley オペレーション ... 11

2.4 Ab 州南西部 - Riversdale Resources 社の Grassy Mountain プロジェクト ... 13

2.5 PRB 北部- Cloud Peak Energy 社の Spring Creek 炭鉱 ... 13

2.6 PRB 南部 - Arch Coal の Black Thunder 炭鉱 ... 15

3. 鉄道輸送 ... 15 3.1 概要 ... 15 3.2 鉄道運賃 ... 16 3.3 燃料サーチャージ ... 16 3.4 運賃の合計 ... 17 3.5 鉄道輸送能力... 17 4. 石炭積出しターミナル ... 17

4.1 Ridley Terminals Inc. ... 17

4.2 Westshore Terminals Limited Partnership ... 20

4.3 Neptune Bulk Terminals(Canada) Ltd. ... 21

4.4 Gateway Pacific Terminal ... 22

4.5 Millennium Bulk Terminal... 23

2 5. ターミナルのスループット料金の推定 ... 24 5.1 要約 ... 24 6. FOB 輸送コストの推定 ... 25 6.1 要約 ... 25 7. 海上輸送 ... 26 7.1 日本の荷揚げ港 ... 26 7.2 海上輸送運賃... 27 8. 輸送コストのマトリクス ... 28 8.1 結論: ... 28

3

B. 略語

略語 意味 Ab 州 Alberta(アルバータ州) BC 州 British Columbia(ブリティッシュコロンビア州) C$、CD Canadian dollars(カナダドル)CC Cleaned or processed coal(選炭済みまたは加工済み石炭) D & A Depreciation & Amortization(減価償却費)

GCCC Grande Cache Coal Corp.(グランド キャッシュ コール社) kt thousand tonnes(1 千トン)

M Million(百万)

Mt million tonnes(百万トン)

Mtpa million tonnes per annum(百万トン/年) PRB Powder River Basin(パウダーリバー盆地)

pt per tonne(トン当たり)

ptkm Per tonne kilometer(トンキロ当たり)

t Tonne(トン)

tpa tonnes per annum(トン/年) tpy tonnes per year(トン/年) YTD Year to date(累計)

4

C.

表目次

表 1:仕向港... 8

表 2:Teck Coal(100%)オペレーションの詳細(四半期単位、累計) ... 11

表 3:Teck Coal(100%)オペレーションの詳細(四半期単位、累計) ... 11

表 4:Sherritt の連結オペレーション実績(Coal Valley および Obed) ... 12

表 5:Cloud Peak Energy のオペレーション情報 ... 14

表 6:Arch Coal PRB 業績 ... 15 表 7:調査対象の炭鉱・プロジェクトから港湾までの鉄道運賃(代表例) ... 16 表 8:RTI の 2030 年までの年間契約スループットの予測(Mt) ... 19 表 9:Westshore の 2013 年出荷の内訳(Mt、%) ... 20 表 10:調査対象の炭鉱とプロジェクトの港湾料金... 25 表 11:調査対象の炭鉱とプロジェクトの FOB 輸送コスト(US ドル/st) ... 26 表 12:日本の荷揚げ港 ... 26 表 13:日本までの海上輸送の距離(km) ... 27 表 14:ケープサイズ船舶の輸送運賃(US ドル/st) ... 27 表 15:パナマックス船舶の輸送運賃(US ドル/st) ... 28 表 16:総輸送コスト US$/st(パナマックス船)-炭鉱から輸出先港湾まで ... 30 表 17:総輸送コスト US$/st(ケープサイズ船)-炭鉱から輸出先港湾まで ... 30

5

D. 要 約

本調査は、平成 26 年度の海外炭開発高度化等調査の一環として、北米西部の主要石炭生産地 で日本への輸出が可能な炭鉱および石炭プロジェクトを対象に、プロジェクトが利用可能な鉄 道とターミナルの輸送ルート、輸送運賃と輸送能力に関して取り纏めてもので、以下の 6 か所 の異なる石炭積出港から日本国内の 6 か所の港湾に輸送可能な 6 つの炭鉱プロジェクトを対象 とした。 地理的エリア ターミナル 仕向港 BC 州北東部 Ridley Terminal 苫小牧港 Ab 州中央西部 Westshore Terminals 小名浜港 BC 州南東部 Neptune Terminal 出光バルクターミナルAb 州南西部 Gateway Pacific Terminal 四日市港

PRB 北部 Millennium Terminal 福山港 PRB 南部 MEXPORT 北九州港(八幡) 鉄道運賃、ターミナルのスループット料金、海上輸送運賃は、それぞれに選択した組み合わ せで見積った。輸出先までの輸送コストは、US ドル/ショートトン(st)で算出し、提示した。 本報告書で得られた結論を以下に示す。 1. 既存ターミナルと建設予定ターミナルのスループット料金は、同等の水準になると予測 される。 2. Ridley Terminalsは、予想通り、BC州北東部の石炭にとって優先的に使用されるターミナ ルである。売却される場合、競争力のある運賃とアクセスの良さが重要な要因となる。 3. 推測されるTeckのWestshore Terminalsでの優遇料金とNeptuneでのコストベースでの料金 により、TeckのFOB輸送コストは最低価格となっている。 4. Ridley Terminalsは、鉄道会社との連携を持たないBC州南東部においては持続可能な港の 選択肢とはならない。

6

5. Westshore Terminalsは、Ab州中央西部においては、コストが最も安い選択肢である。 6. Gateway Pacific Terminalは、稼働開始すればAb州南西部にとっては最適なターミナルで

あり、かつPRB北部においては優先ターミナルである。

7. MEXPORTは、実行可能なFOB輸送コストを提示できるはずであるが、日本までの距離に 伴うエクストラの海上輸送運賃が加算される。

8. Neptuneのサービスコスト(cost of services)に基づく料金は、全体で最も安価なオプ ションであり、これはTeckオペレーションにとって有利である。

9. ターミナルの処理能力がGateway Pacific Terminalまたは他のターミナル、あるいは双方で 強化されるまでは、Ridley Terminalsが唯一使用可能なターミナルである。ただし、一部 地域では、鉄道会社と連携しなければ、競争力のある代替案にはならない。

10. より正確なコストデータに基づいて算出することにより、一部の結論には変更が生じる 可能性がある。

7

E.

北米西部の調査対象の炭鉱および

プロジェクトの輸送コストと処理能力

1. 概要

北米西部の主要石炭生産地で日本への輸出が可能な炭鉱および石炭プロジェクトを対象に、 利用できる鉄道とターミナルの輸送ルート、輸送運賃と輸送能力及び石炭積出港から日本国内 の特定港までの海上運賃(典型的な運賃)に関し、公表資料等を基に取りまとめたものである。 調査対象とした主要な石炭生産地を代表する 6 つの炭鉱プロジェクト、それぞれのターミナ ルの選択肢、および日本国内の 6 つの仕向港を表 1 および表 2 に示す。 表 1:調査の対象とした炭鉱/プロジェクトとターミナルの選択肢 Ridley Terminals Inc. Westhore Terminals Ltd. Neptune Bulk Terminals (Canada) Ltd Gateway Pacific Terminal Millennium Bulk Terminals-Longview, LLC MEXPORT Coal & Minerals Terminal 炭鉱/ プロジェクト 会社 場所 Prince Rupert, BC Roberts Bank, BC North Vancouver, BC Bellingham, WA Longview, WA Guaymas, Mexico 1 Wolverine 炭鉱 Walter Energy, Inc. BC 州北東部 X 2 CoalValley 炭鉱 Westmorel and Coal Company Ab 州中央西部 X X 3 Grassy Mountain Riversdale Resources Pty Ltd. Ab 州南西部 X X X 4 Teck オペレーション Teck Coal BC 州南東部 X X X5 SpringCreek CloudPeakEnergy PRB 北部 X X X

8 表 1:仕向港 港 県名 苫小牧港 北海道 小名浜港 福島 出光バルクターミナル 千葉 四日市港 三重 福山港 広島 北九州港(八幡) 福岡

2. 調査の対象とした炭鉱とプロジェクト

2.1 BC 州北東部 ― Walter Energy の Wolverine オペレーション

2.1.1 要約

Walter Energy 社(以下、WEI とする)は、BC 州北東部の Peace River 炭田にある石炭資産の Wolverine グループ(Wolverine 炭鉱または Perry Creek 炭鉱)、Brazion グループ(Willow Creek 炭鉱と Brule 炭鉱)および Belcourt Saxon グループを所有している。

9

本調査では、BC 州北東部を代表するオペレーションとして Wolverine 炭鉱(別称、Perry Creek 炭鉱)を調査対象とした。同炭鉱は、Tumbler Ridge の南約 24 キロに位置する露天掘りの 原料炭炭鉱で、一級強粘結炭の産地である。3.5Mtpa の処理能力を持つ選炭工場およびカナ ディアン・ナショナル鉄道(CN 鉄道)の Tumbler Ridge 郊外に鉄道積み出し施設を利用してい る。Ridley Terminals まで約 1,000 キロ、ユニット・トレイン用の線路が敷設されている。WEI は、CN 鉄道と Ridley Terminals との間でカナダ炭の積み込み契約を結んでいる。いずれの契約 についても開示情報は入手なく、また WEI は石炭輸送コストの内訳を公開していない。 2.1.2 現状(2014 年 9 月) [注:この部分には、WEI が報告した数字を含む。WEI の報告は、数量は st で、1mt あたりの 金額は US ドルで報告している(本報告書では$pt と略語表記する)。] カナダ国内で操業中であった WEI の 3 箇所の炭鉱は、2014 年の第 2 四半期末1までに不況の

ため、すべて操業が停止された。 Willow Creek 炭鉱は 2013 年前半、Wolverine 炭鉱は 2014 年 4 月、Brule 炭鉱は 2014 年の 6 月に操業を停止した。同社は、Wolverine と Willow Creek の選炭工 場の操業を継続しており、原炭の既存在庫を使い果たすことになる。 2013 年、WEI はカナダでの操業分の原料炭約 3.8Mt を売却したが、強粘結炭、PCI 炭、いず れも採算が取れなかった。WEI はカナダの炭鉱で合計約 2 億 1,000 万ドルの損失を被った。 以下に、2014 年上半期の同社のオペレーションに関する数値を示す。 原料炭1.6Mst生産、1.3Mst販売。(2013年上半期:各1.9Mst) 販売にかかる平均キャッシュコスト:$137.49pt(2013年上半期:$147.26pt) 生産にかかる平均キャッシュコスト:$82.07pt(2013年上半期:$106.41pt) 平均販売価格:$119.57pt(2013年上半期:$143.68pt) Ridley Terminalsの契約に関して、$6.4Mの販売コストをこの期間に予測されるテイク・ オア・ペイ費用に割り当てた。

2014 年上半期の強粘結炭のみ(Wolverine(および Willow Creek))の数値は以下のとおりで ある。 563kst生産(2013年:946kst)、販売593kst(2013年上半期:1Mt) 販売にかかる平均キャッシュコスト:$138.44pt(2013年:$151.45pt) 生産にかかる平均キャッシュコスト:$92.08pt(2013年:$115.92pt) 平均販売価格:$126.89pt(2013年:$149.20pt)。 1

10

2.2 BC 州南東部 - Teck Coal オペレーション

2.2.1 概要同地域を代表する単独のオペレーションとして、BC 州南東部では Teck Resources Limited(以 下、Teck とする)の操業中の 6 炭鉱を調査対象とした。これらの炭鉱はすべて選炭工場付の従 来型の露天掘りオペレーションで、365 日 24 時間連続操業で設計されている。財務実績とオペ レーション実績は連結ベースで報告されており、本調査でも使用した。

Teck は定期的に Westshore Terminals、Neptune、Ridley Terminals、さらに少量出荷や特定の輸 出先の場合は他の 3 ターミナルを使用する。各ターミナルの料金は異なる。報告された輸送コ ストは、複数のターミナルへの鉄道輸送コスト、複数のターミナルのコスト、四半期によって は CIF ベースで販売した海上運賃コストを含む。輸送コストの内訳を正確に区別することはで きない。

Teck とカナディアンパシフィック鉄道(CP 鉄道)、CN 鉄道および Westshore Terminals との 契約は、4 月 1 日からの会計年度ベースで締結される。このため、毎年の契約運賃の上昇によ り、Teck の輸送コストは概ね毎年第 2 四半期が高くなるが、これは年間契約運賃の調整による ものである。ただし、四半期の実際の輸送コストは、その四半期の販売量と、該当する場合は CIF ベースの輸送費と相関する。たとえば、2012 年第 4 四半期の輸送コストは$41pt であった。 これは、同四半期の CIF ベース輸送の影響で、平均を大きく上回った3。また四半期コストは、 鉄道や港湾での障害による影響を受けることもある。たとえば、2012 年 12 月の Westshore の 輸送事故では、数週間にわたりバースが使用不能となった。 2013 年および 2014 年(現在まで)の Teck の連結ベースの主要業績の要約を表 34に示す。 2014 年現在までの輸送コストの平均は約$37.50pt である。これには、各オペレーションから、 使用する各ターミナルへの鉄道運賃、ターミナルでのスループット料金、その他鉄道、港湾で のコストおよび、該当する場合は CIF 輸送コストが含まれると考えられる。 3

Teck Resources Limited 「2013 Fourth Quarter News Release」、28 ページ、2014 年 2 月 13 日

4 Teck Resources Limited、Interactive Analyst Center:

11 表 2:Teck Coal(100%)オペレーションの詳細(四半期単位、累計) 2013 2014 Q1 Q2 Q3 Q4 累計 Q1 Q2 累計 生産量(000t) 6,234 6,014 6,707 6,667 25,622 6,730 6,400 13,130 販売量(000t) 6,578 6,285 7,568 6,480 26,911 6,168 6,800 12,968 平均販売額 US$/t $161 $156 $139 $142 $149 $131 $111 $121 Cdn/U.S.為替レート 1.01 1.02 1.04 1.05 1.03 1.09 1.10 1.10 C$/t $162 $159 $144 $149 $153 $143 $122 $132 売却原価(C$/t) オペレーション $47 $50 $50 $55 $51 $52 $53 $53 輸送 $36 $39 $38 $39 $38 $38 $37 $38 棚卸資産の評価減 $5 $2 $3 減価償却 $26 $26 $27 $29 $27 $29 $26 $27 合計 $109 $115 $115 $123 $116 $124 $118 $121 C$pt 売上の粗利益 $53 $44 $29 $26 $37 $19 $4 $11 粗利益(C$M) $346 $277 $217 $167 $1,007 $114 $23 $137 2.1.2 現状(2014 年 9 月) Teck は 2014 年5の石炭生産を 26~27Mt、平均オペレーションコストを C$52~57pt と予測し ている。また平均輸送コストは C$37~41pt、FOB コストは US$82~91pt(為替レート$0.92)と 予測している。7

2.3 Ab 州中央西部 - Westmoreland Coal Company の Coal Valley オペレーション

2.3.1 概要本調査では、Ab 州中央西部を代表する炭鉱として、Coal Valley 炭鉱を調査対象とした。2014 年 4 月、Westmoreland Coal Company は、Sherritt International Corporation から Coal Valley を買収 した。同炭鉱の精炭の年間生産能力は約 4Mtpa である。採掘はドラッグライン、ショベルや掘 削機を使って行われる。選炭工場は、主として一般炭の輸出用に精炭を生産している。 2013 年の Coal Valley の精炭生産販売量は約 3.3Mt、2014 年上半期の精炭生産量は合計 1.38Mt であった。2014 年上半期の Ab 州の瀝青炭(精炭)の販売は合計 1.79Mt(日本向けは 1.37Mt) であった 8。Coal Valley 以外の炭鉱で生産されたものが一部含まれている可能性がある。 5

Teck Resources Limited 「Q2 2014 Results Presentation」、2014 年 7 月 24 日

7 「Teck Q2 2014 Presentation Slides」 8

12

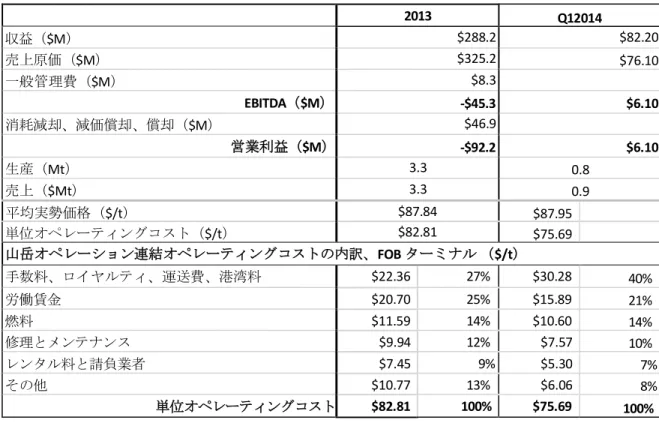

表 4:Sherritt の連結オペレーション実績(Coal Valley および Obed)

2013 Q12014 収益($M) $288.2 $82.20 売上原価($M) $325.2 $76.10 一般管理費($M) $8.3 EBITDA($M) -$45.3 $6.10 消耗減却、減価償却、償却($M) $46.9 営業利益($M) -$92.2 $6.10 生産(Mt) 3.3 0.8 売上($Mt) 3.3 0.9 平均実勢価格($/t) $87.84 $87.95 単位オペレーティングコスト($/t) $82.81 $75.69 山岳オペレーション連結オペレーティングコストの内訳、FOB ターミナル ($/t) 手数料、ロイヤルティ、運送費、港湾料 $22.36 27% $30.28 40% 労働賃金 $20.70 25% $15.89 21% 燃料 $11.59 14% $10.60 14% 修理とメンテナンス $9.94 12% $7.57 10% レンタル料と請負業者 $7.45 9% $5.30 7% その他 $10.77 13% $6.06 8% 単位オペレーティングコスト $82.81 100% $75.69 100%

Sherritt が報告した 2013 年9および 2014 年の第 1 四半期10の Coal Valley 炭鉱と Obed 炭鉱の連

結業績の要約を表 4 に示す。Obed 炭鉱はこの期間を通じて閉鎖されていたため、数値は主に Coal Valley の実績を表したものであるが、一部、Obed のコストが含まれている可能性がある。 Westmoreland は、所有するすべてのカナダの炭鉱における 2014 年第 2 四半期の報告を連結 ベースで行っており、Coal Valley のみの数値は公表していない。

他の調査対象企業を比べると、Teck は手数料、ロイヤルティ、運送料、港湾料($22.36、 $30.28)の数値は低い。2013 年の$22.36pt を見ると、Westshore の 2013 年の平均荷役料$9.53pt が 2013 年11に Westshore から出荷された Coal Valley の石炭 2.0Mt に充てられ、残りの$12.83 が

鉄道運賃やその他コストに使われたことが推測される。Coal Valley から Westshore Terminals お よび Ridley Terminals までの輸送距離は、それぞれ約 1,082 ㎞、1,374 ㎞である。$0.021ptkm と 仮定すると、鉄道運賃はそれぞれ$22.79pt と$28.85pt となる。これによると、Coal Valley は比較 的魅力的な鉄道運賃と港湾料金を提示している。港湾と鉄道との長期契約、通常より遥かに長

9

Sherritt International Corporation 「Management’s Discussion and Analysis」26~29 ページ、2013 年 12 月 31 日

10

Sherritt International Corporation「Management’s Discussion and Analysis」17~19 ページ、2014 年 3 月 31 日

11

13

編成のユニット・トレイン(175 車両)による規模のメリット、そして低迷する一般炭に対す る優遇鉄道運賃がその背景にあるものと考えられる。

2014 年 8 月、Westmoreland は Westshore Terminals における Coal Valley の利用枠を、2015 年 1 月 1 日付で Cloud Peak Energy へ$37M で売却した。この契約は 2022 年 3 月 31 日まで、最大 3Mtpa となっている。Coal Valley は今後、Ridley Terminals のみを使用する。

2.3.2 現状(2014 年 9 月)

2014 年 7 月までの Coal Valley の精炭生産は、過去の生産量に対し、約 350kt 減少している。 現在のペースでは 2014 年は約 3Mt の生産となるであろう。

2.4 Ab 州南西部 - Riversdale Resources 社の Grassy Mountain プロジェクト

2.4.1 概要Grassy Mountain プロジェクトは、Riversdale Resources Pty Ltd.が 2013 年 1 月に購入した強粘 結炭資源で、Ab 州南西部を代表するプロジェクトである。所在地は Ab 州 Blairmore に近いロッ キー山脈南東の傾斜面である。Blairmore は、BC 州 Sparwood の東に鉄道で約 40 ㎞のところに あり、Westshore Terminals へ向かう Teck のユニット・トレインの起点となる CP 鉄道の路線上 にある。この炭鉱は歴史的な鉱区であり、Ab 州の土地分類制度でカテゴリー4(露天掘りのみ 許可)に指定されている。

Riversdale 社のウェブサイト12では、このプロジェクトが CP 鉄道路線から 6 ㎞の地点にあり、

Ridley Terminals(2,000 km)、Westshore Terminals(1,070km)、Gateway Pacific Terminal(1,100 km)へのアクセスの良さを強調している。

2.4.2 現状(2014 年 9 月)

Riversdale Resources 社は 2014 年に追加試錐を行うと述べているが、プロジェクト進捗の最新 情報は公表されていない。

2.5 PRB 北部- Cloud Peak Energy 社の Spring Creek 炭鉱

2.5.1 概要Spring Creek 炭鉱はモンタナ州の PRB 北部にあり、Cloud Peak Energy の輸出用に供給している。 Cloud Peak の 2013 年の年間売上約 86Mt のうち、4.7Mst は Spring Creek から Westshore Terminals 経由でアジア向けの供給で、その大半が韓国へ輸出された。

Cloud Peak は、Westshore Terminals Limited Partnership と 2023 年までのスループット長期契約 を結んでいる。2014 年 8 月、Westmoreland Coal は Westshore Terminals における Coal Valley の 利用枠を 2015 年 1 月 1 日付で Cloud Peak Energy 社へ$37M で売却した。Coal Valley の契約は 2022 年 3 月 31 日まで、最大 3Mtpa となっている。Cloud Peak と Westshore Terminals との間で

12

14

契約が改定された結果、契約は 2015 年 1 月から、2024 年 12 月 31 日まで有効である。Cloud Peak は、Westshore Terminals での年間スループットを現在の約 4Mtpa から 2015 年には約 6Mtpa、2019 年には 7Mtpa まで拡張したい意向である13。

Cloud Peak はまた、Gateway Pacific Terminal から最大 16Mtpa の輸送オプションを提供する契 約を SSA Marine と結んでおり、合計最大$16M に上る年間オプションの支払いが 5 年超にわた

り必要である。契約期間は 10 年で、5 年間の延長を 2 回行うことができる。14

Cloud Peak が所有するモンタナ州 Decker 炭鉱の権益の 50%を Ambre Energy へ(依然、様々な 条件をクリアする必要があるが)売却する一環として、Ambre Energy は Cloud Peak に対し Millennium Bulk Terminal の石炭輸出施設での最大 7Mtpa のスループット利用枠をオプションで

付与する。初回の契約期間は 10 年間で、5 年ごとに 4 回の更新オプションがある。15

Cloud Peak の最新の生産情報を表 5 に要約する。

表 5:Cloud Peak Energy のオペレーション情報

所有および操業中の炭鉱 2013 2014 前半 販売 st 数(M) 86 41 1 st あたりの売上実勢価格 $13.08 $13.05 1 st あたりの平均売却コスト $10.23 $10.56 輸出/購入された石炭 合計出荷 st 数(M st) 5.5 2.4 アジア向け輸出 st 数(M st) 4.7 2.0 2.5.2 現状(2014 年 9 月) Cloud Peak は、自社が所有・操業する炭鉱の 2014 年の総売り上げの見通しを、これまでの 85M st~89M st の見通しから 83M st~86M st の間に下方修正した。これは、2013 年冬季の高い 需要に起因する鉄道サービスの問題によるものである。寒波に加え、発電所の石炭在庫の減少、 小麦と石油の出荷増の要因が重なり、サービスを提供できなくなるレベルまで鉄道需要が高 まった1617。

13 Cloud Peak Energy プレスリリース、2014 年 8 月 8 日 14

Cloud Peak Energy プレスリリース、2013 年 2 月 13 日

15 Cloud Peak Energy プレスリリース、2014 年 9 月 4 日 16

Cloud Peak Energy プレスリリース、2014 年 9 月 2 日

17

15

2.6 PRB 南部 - Arch Coal の Black Thunder 炭鉱

2.6.1 要約Arch Coal Inc.(以下、Arch とする)は、ワイオミング州 PRB にある Black Thunder 炭鉱を所有 している。同炭鉱は、大型炭鉱でドラッグラインとトラック/ショベルを使ったオペレーション を行っており、BNSF とユニオン・パシフィック鉄道が運行し、最大 190Mst/年まで生産が可能 である。原炭は粉砕され、積載量 1 万 5000st のユニット・トレインに直接積荷される。

Arch は、北米西海岸の港湾オプションとして Ridley Terminals、Westshore Terminals およびカ リフォルニア州 Stockton を挙げている。Westshore Terminals への距離は約 2,938 ㎞、Ridley Terminals への距離はルートにより 3,425 ㎞または 4,719 ㎞である。

Arch は、ワシントン州ロングビュー近くのコロンビア川のブラウンフィールドのターミナル を所有する Millennium Bulk Terminals-Longview 社の 38%のオーナーシップを保有している。同 ターミナルは、バルク製品施設としてのオペレーションに必要な認可を取得しようとしている。

Arch は Ridley Terminals との間に、2015 年末まで有効な 2.5Mta のスループット契約を結んで いる。Arch によると、2013 年に名前は公表していないがいくつかの港湾でスループット契約に $19.6M の予定損害賠償を支払った。Arch によると、市場低迷により、2012 年以降 Ridley Terminals への出荷を削減したため、このすべてあるいは一部が Ridley Terminals に支払われたと 考えられる。

Arch の Powder River オペレーションに関する最新の業績を表 6 に示す。

表 6:Arch Coal PRB 業績 2013 2014前半 販売 st 数(000) $111.70 $52.60 1st 当たりの石炭売上実勢価格 $12.44 $12.76 1st 当たりの売却コスト $12.16 $12.80 売上 1st 当たりの営業利益 Operatingmarginpertonsold $0.28 -$0.04

3. 鉄道輸送

3.1 概要

各地域の代表的な炭鉱とプロジェクトごとに合理的な港湾のオプションが抽出された。各炭 鉱とプロジェクトから、それぞれ対応する港湾への鉄道運賃計算の要約を表 7 に示した。鉄道 距離は、マイル/キロメートルの両方で提示している。これはトンキロ当たりの見積もり運賃を 使って算出した鉄道運賃および定期的に公開される 1 トンマイルあたりの金額に基づく燃料 サーチャージにより運賃の合計が算出されるためである。16 表 7:調査対象の炭鉱・プロジェクトから港湾までの鉄道運賃(代表例)

3.2 鉄道運賃

通常、鉄道輸送では、移動規模、運行距離における勾配、機材の供給(機関車、貨車)およ び通常のシフト内で乗員・設備配置に必要なロジスティクスに基づき、提示運賃を見積もる。 この運賃は、所定積載量の一車両当たりの金額をドルで見積もり、次に 1 トン当たりの運賃を 算出する。これをルートの距離(片道)で割り、簡便なベンチマークであるトンマイルあるい はトンキロメートル当たりの金額を算出する。最終的な契約運賃は、輸送契約協議で交渉され る。 Wolverine 炭鉱の BC 州北東部の運賃は、勾配、列車の長さ(積載列車に対し、一定数の機関 車が必要である)および 1 回のシフトで列車を運行する乗員のロジスティクスを考慮し、 $0.024/トンキロメートルと推定される。カナダ国内の他の代表的なサイトへのルートは、それ ぞれの状況を反映し、$0.021/トンキロメートルと推定される。Powder River サイトの鉄道運賃は、US$ 0.0154/トンマイル18、US$ 0.018/トンキロメートルと

推測される。

3.3 燃料サーチャージ

各鉄道会社は、米国エネルギー情報局が毎月発表する今後 2 カ月分の高速ディーゼル燃料の 価格指標に基づき、燃料サーチャージを請求する19。サーチャージは、距離に応じて適用され る。 18 http://www.westgov.org/wieb/coalports/cpBP.pdf。最終ページ 19http://www.eia.gov/dnav/pet/pet_pri_gnd_dcus_nus_m.htm17

3.4 運賃の合計

運賃総額は、鉄道運賃および燃料サーチャージの合計で US$/st に換算した。3.5 鉄道輸送能力

近年、CN 鉄道、CP 鉄道、BNSF およびユニオン・パシフィック鉄道はそれぞれ、毎年数十億 ドルを費やし、線路、システム、設備の改善を行ってきた。こうした支出はすべて、各鉄道 ネットワークの安全、速度、輸送能力の向上を重視したものである。いずれの鉄道会社も市場 の需要に投資する体制が整った優良企業である。 例をあげると、プリンス・ルパートの鉄道システム維持にあたり、CN 鉄道は次の施策を行った。 エドモントンからプリンス・ルパートへの北部ルートで、26の側線を追加または拡張す ることで、より長編成の列車の運行を可能にした。 プリンス・ジョージに機関車整備工場を新設した。 エドモントンに乗員訓練センターを設立した。 機関車や車両をアップグレードする段階的プログラムを継続的に実施し、より長い石炭 列車編成を可能にした。 同社は、プリンス・ルパートへ 40Mtpa の石炭列車の運行をシミュレーションした。システ ムがこれまでに実現した最大量はおよそ 12Mtpa である。 一般に、各鉄道会社は、顧客の市場需要を満たす輸送能力を所有している、あるいは今後追 加できるのが理想である。鉄道会社にとっては、石炭の移動は、年間を通して、合理的に均等 な輸送を実現できるよう設計する必要がある。複数の事業セクターで需要が輻輳し、同時に鉄 道システムを必要とし、輸送能力が制限される例は数多くある。4. 石炭積出しターミナル

4.1 Ridley Terminals Inc.

4.1.1 要約

Ridley Terminals Inc.(以下、RTI とする)は、BC 州プリンス・ルパート近隣にバルク石炭ター ミナル施設を所有する国営企業である。RTI の拡張プロジェクトでは、2014 年末までにターミ ナル取扱能力を 25Mtpa に増強することを予定していた。しかしながら、最終段階は石炭市場 の低迷により縮小された。本プロジェクトが最終的に終了するまで、同ターミナルの取扱能力 は 25Mtpa 未満となる。RTI は今後のターミナル取扱能力を 30Mtpa、最終的には 60Mtpa まで増

強することが可能である。既存の生産者は、現在までピーク最大時、合計約 17Mtpa20で契約し ている。また、各開発段階にあるプロジェクトは、ピーク最大時合計約 13Mtpa で契約してい る20。2013 年、契約したトン数を放棄した顧客もあるが、詳細は明らかにされていない。 20 RTI と顧客のプレスリリース、顧客の財務情報の開示、見通し

18 RTI の 2013 年の平均スループット収益は、新旧の契約料金が混在していることを反映し、 $8.94pt21であった。同社の新規契約は、2014 年のスループット料金を$10pt~$12pt の間で設定 していると推計される22。RTI は現在、既存インフラで利用可能な取扱能力があり、今後これを 大幅に拡張できる。カナダ政府は 2014 年 9 月 30 日に、同ターミナルを民営化する法案を発効 する予定であった。 4.1.2 施設と取扱能力 1980 年代初期、RTI は、BC 州プリンス・ルパート近くの Ridley 島に、$250M をかけてバルク 製品施設を建設した。同社はカナダ政府所有の国営企業で、Ports Canada の 100%子会社であり、 連邦政府運輸省の管理下にある。官営会社であるため、法人税の支払いは免除されている。RTI はカナダ政府が指名した役員会によって運営されており、契約により、米国フロリダ州に拠点 を置く投資会社で、経営コンサルティングサービスを提供する Edgewood Holdings LLC が管理し ている。2012 年 12 月、カナダ政府は RTI を売却する意向を発表した。2014 年 6 月 19 日、2014 年の包括的予算法案である法案 C-31 が法制化された。この法案は、財務省による RTI 売却を承 認し、政府は 2014 年 9 月 30 日に売却に適切な法案を法制化する予定であった。23 RTI は、北米の石炭・石油コークス生産者に対し、バルク製品の鉄道積み下ろし、保管、船積 の各サービスを提供している。最近まで、RTI は 2014 年第 4 四半期には、取扱能力を約 25Mtpa まで拡大する段階的な拡張をスケジュール通りに終了した。$270M24のプロジェクトは、 貯炭能力の増大、2 基目の直列型配線の貨車ダンパーと解凍庫の追加、鉄道線路の再構成、既 存のスタッカーリクレーマー2 基のアップグレードおよび 3 基目のスタッカーリクレーマーの 追加を含む。最近、同社は石炭市場が回復するまで、積所の拡大および 2 基目のロータリーダ ンパーの完成を延期すると発表した25。 RTI には、取扱能力を 25Mtpa 超に拡大するいくつかの選択肢がある。既存の 3 基のスタッ カー リクレーマーを 4 基に増やすことで、取扱能力は約 30Mtpa に増大される。さらに、同社 は 2013 年にそのオプションを行使し、既存施設に隣接する 102 エーカーの土地を追加の集積 所として獲得した。これにより、取扱能力は最終的には約 60Mtpa まで倍増できる余地がある。 2013 年、RTI は過去最高となる合計 11.8Mt のスループットで、石炭 10.3Mt、石油コークス 1.5Mt を出荷した。RTI の報告によると、2014 年上半期は 3.5Mt の石炭(2013 年上半期に出荷 された 5Mt の 70%)と 0.5Mt の石油コークス(2013 年上半期に出荷された 72 万 4,000 トンの 63%)を出荷した 25。このペースを維持すると、2014 年の RTI のスループットは年間約 8Mt に 達すると予測される。 21

RTI「2013 Annual Report」

22 プロジェクトの顧客による技術報告書および損益計算書より推定 23

http://www.blacklocks.ca/privatization-terms-okayed

24 Edgewood Holdings LLC ウェブサイト:http://edgewoodholdings.com/Investments.shtml 25

19

RTI は、Arch Coal、Peace River Coal(Anglo American)、Walter Energy、Westmoreland Coal Valley および Teck Coal などの既存の生産者との間にスループット契約を結んでいる。石油コー クス製造業者や販売業者とも契約を結んでいる。こうした年間最大量での契約の合計は、約 17Mtpa がピークとなると予測される。また、Coalspur Mines Limited、Hillsborough Resources、 Summit Coal および Cardero Coal などのプロジェクトとも契約を結んでおり、ピーク時には合計 が 13Mtpa になると予測される。プレスリリース、損益計算書、その他の開示情報と推測に基 づく、これら 2 グループの 2030 年までの契約トン数の予測を表 8 に示す。 表 8:RTI の 2030 年までの年間契約スループットの予測(Mt) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 会社 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 シ ッパ ー CoalValley 1.6 3.0 3.0 3.0 3.0 3.0 3.0 3.0 3.0 3.0 3.0 3.0 3.0 ArchCoal 2.5 2.5 PetCoke 1.5 1.5 1.5 1.5 1.5 1.5 1.5 1.5 1.5 1.5 1.5 1.5 1.5 WalterEnergy 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 Teck 4.2 3.0 3.0 3.0 3.0 3.0 3.0 2.5 2.5 2.5 2.5 2.5 2.5 AngloAmerican 1.9 3.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 4.0 小計 15.7 17.0 15.5 15.5 15.5 15.5 15.5 15.0 15.0 15.0 15.0 15.0 11.0 プロジェクト Hillsborough 0.7 0.7 0.7 0.7 0.7 0.7 0.7 0.7 0.7 SummitCoal 0.8 0.9 0.9 0.9 0.9 0.9 0.9 0.9 0.9 0.9 0.9 0.9 Coalspur 2.5 4.5 7.4 9.9 10.1 10.7 10.7 10.7 10.7 10.7 10.7 10.7 10.7 10.7 10.7 10.7 Cardero 0.5 0.9 0.9 0.9 0.9 0.9 0.9 0.9 0.9 0.9 0.9 0.9 0.9 0.9 0.9 0.9 0.9 小計 0.5 4.9 7.0 9.9 12.4 12.6 13.2 13.2 13.2 13.2 12.5 12.5 12.5 11.6 11.6 11.6 11.6 合計 16.2 21.9 22.5 25.4 27.9 28.1 28.7 28.2 28.2 28.2 27.5 27.5 23.5 11.6 11.6 11.6 11.6 RTI は、社名は公表していないが、数社の顧客が 2013 年に契約トン数を放棄したことを公表 した。トン数能力予約のために 2011 年以来、RTI が受け取ってきた手付金$80.9M のうち、 $20M または 25%が顧客によって放棄された。また、オプション能力確保のために受け取った $4.5M のうち、$1.85M または 41%が放棄された。 契約済み出荷枠を持つプロジェクトのうち、Coalspur と Summit のみが建設・操業の許可を得 たが、開始日は発表されていない。Cardero と Hillsborough のプロジェクトは、BC 州の環境評価 プロセスで保留されている。

2014 年 8 月、Westmoreland は Westshore Terminals で契約した出荷枠を 2015 年 1 月 1 日付で Cloud Peak Energy に$37M で売却し、その輸出要件に関して CN 鉄道と RTI との間に、新たな取

り決めを結んだことを発表した26。この変更により、これまでの数値に基づくと Coal Valley の

石炭約 2Mtpa が Westshore から RTI へ移管される可能性がある。

26

20 4.1.3 スループット料金 RTI の平均スループット料金は、2013 年で$8.94pt、2014 年上半期で$9.27pt であった。この 数値は、各期間中の船への積み込みと鉄道からの積み下ろしの合計収益を、船に積み込まれた 合計積載量で割って算出した。RTI は顧客に対し、列車が同社施設に積荷をおろした際に年間契 約料金の 50%、船に積載したときに 50%を請求している。既存の船荷主との新規契約が発効し たため、2007 年以降平均スループット料金は徐々に増加している。新規契約料金は、従来の契 約料金より高く、毎年上昇する条件がついている。新規契約での RTI の 2014 年のスループット 料金は$10.00~$12.00pt の間と見込まれる。

4.2 Westshore Terminals Limited Partnership

4.2.1 要約BC 州ロバーツバンクの Westshore Terminals Limited Partnership(以下、Westshore とする)の 石炭ターミナルは、現在、33Mtpa の取扱能力を保有する。2018 年までに設備がアップグレー ドされると、約 35Mtpa まで拡大する。取扱能力は Westshore の既存顧客によって、100%使用 されている。2013 年、Westshore は平均収益$9.52pt で、30.1Mt を出荷した。同数値は、8.3Mt を積み込んだ 2014 年第 2 四半期には$9.96pt であった。 4.2.2 施設と取扱能力 Westshore は BC 州ロバーツバンクにある貯炭施設と積荷ターミナルを運営している。1970 年 以来操業しているこのコールターミナルは 33Mtpa の取扱能力があるが、進行中の設備アップ グレードプログラムにより、2015 年までに約 35Mtpa に拡張される。2013 年の合計出荷量は 30.1Mt で、2014 年は 31Mt~32Mt になると予測される。

既存のターミナル取扱能力は、Teck Coal、Westmoreland Coal Valley、Grande Cache Coal、Signal Peak、Cloud Peak、Peabody など、既存顧客が 100%契約している。製品別、シッパー別および 輸出先別の 2013 年の出荷を表 9 にまとめた。 表 9:Westshore の 2013 年出荷の内訳(Mt、%) 合計 30.1Mt 製品 シッパー 輸出先 原料炭 18.1 60% Teck 16.9 56% 韓国 11.9 40% 一般炭 11.7 39% USthermal 9.3 31% 中国 6.5 22% 石油コークス 0.3 1% CoalValley 2.1 7% 日本 6.3 21% 30.1 100% GCCC 1.8 6% 欧州 1.7 6% 30.1 100% 台湾 1.7 6% 南米 1.3 4% その他 0.7 2% 30.1 100%

21

Teck は Westshore の最大顧客である。その契約は 2021 年 3 月 31 日まで有効で、2014 年 4 月 1 日付けでの固定料金で 19Mtpy を下回らないことが必要である。Westshore と Grande Cache Coal Corporation との契約は、2022 年 3 月 31 日まで Westshore が Grande Cache の輸出を独占的 に取り扱うという内容である。

2014 年 8 月、Westmoreland Coal の Coal Valley Resources Inc.は、Westshore Terminals の利用枠 を 2015 年 1 月 1 日付で Cloud Peak Energy へ$37M で売却した。Coal Valley の契約は 2022 年 3 月 31 日まで、最大 3Mtpa で結ばれている。これにより 2015 年から、Coal Valley から少なくとも 2Mtpa が、アメリカの一般炭カテゴリーへシフトする。Coal Valley は今後、Ridley Terminals の みを使用する27。その結果、Westshore と Cloud Peak Energy との契約改訂は、2015 年 1 月 1 日

から 2024 年 12 月 31 日まで有効となる。Cloud Peak は、Westshore Terminals での年間スルー プットを約 4Mtpa から 2015 年には約 6Mtpa、2019 年には 7Mtpa まで増やす意向である28。 4.2.3 スループット料金 2013 年、合計 30.1Mt の石炭積荷による Westshore の収益は、平均$9.52pt であった。同数値 は、8.3Mt を積み込んだ 2014 年第二四半期には$9.96pt であった29。Westshore は通常 4 月 1 日 を年度初めとして契約する。この数値を顧客別に分類する情報はなく、数値には異なる規模、 開始日、期間、条件の契約が含まれる。同社の最大顧客である Teck の契約は、1 トン当たりの 料金が他の小口契約よりも低く設定されていると推測することは妥当であろう。 Teck のスループット料金は 2013 年の平均料金より 10%低く、他の顧客の料金はその残りの金 額から算出された共通の料金であると仮定すると、Teck の料金は$8~$9pt となり、他の顧客は $10~$11pt となる。

4.3 Neptune Bulk Terminals(Canada) Ltd.

4.3.1 要約Neptune Bulk Terminals(Canada) Ltd(以下、Neptune とする)は、BC 州ノースバンクーバー のバルクターミナル施設を所有する輸出業者である。石炭システムは Teck Coal が所有し、Teck のオペレーション専用である。現在の取扱能力は 12.5Mtpa で、18.5Mtpa まで拡張できる。ス ループット料金は、サービスコストベースで評価される。Neptune のコストが RTI や Westshore と同様であると仮定した場合、Neptune のスループット料金は$5~$6pt であると推測される。 4.3.2 施設と取扱能力 Neptune は、BC 州ノースバンクーバーのバルクターミナル施設を所有する輸出業者である。 炭酸カリウム、製鋼用石炭、植物油および農業製品は、鉄道で輸送後、保管され、船に積載さ 27

Westmoreland Coal Compan プレスリリース、2014 年 8 月 8 日

28 Cloud Peak Energy プレスリリース、2014 年 8 月 8 日 29

22

れる。化学肥料の生産に使われるリン鉱石は、ターミナルから輸入される。施設の石炭システ ムは Teck Coal が所有し、Teck のオペレーション専用である。石炭処理システムの現在の処理能 力は 12.5Mtpa で、18.5Mtpa まで拡張できる。 4.3.3 スループット料金 Neptune は、サービスコストベースでオペレーションを行う。各コモディティグループは、 施設に関連する資本コストとオペレーションコストを負担し、ターミナルの共通コストの一部 を割り当てられている。RTI の 2013 年のスループット 1 トン当たりのオペレーション費用の合 計は$5.60pt30で、Westshore は$4.83pt であった31。Neptune のコストが同様であると仮定すると、 Neptune のサービスコストベースのスループット料金は、$5~$6pt の間であると推測される。

4.4 Gateway Pacific Terminal

4.4.1 要約

Gateway Pacific Terminal(以下、GPT とする)は、現在許可段階にあるワシントン州ベリンハ ム近郊の民間所有のバルクターミナルプロジェクトである。初期の取扱能力は 25Mtpa で、 54Mtpa まで拡大できると予測される。許可申請は 2016 年以降に完了し、その後 2 年間、建設 期間が続くことが予定される。今後のスループット料金に関する情報は入手できなかった。 4.4.2 施設と取扱能力 GPT は SSA Marine の子会社で、複数のコモディティ用にドライバルク貨物の処理施設(穀物、 炭酸カリウムと石炭)をワシントン州ワットコム郡の約 1,500 エーカーの土地に建設中である。 SSA Marine は、世界最大の民間海洋・鉄道ターミナルオペレータである Carrix 社の傘下にある。 同じく Carrix は、シアトルの Smith/Hemingway 一族がその 51%を、メキシコの事業家フェルナ ンド・チコ・パルド氏所有の持ち株会社が 49%を所有する FRS キャピタル社が所有している。 このターミナルプロジェクトは、環境影響評価準備書(EIS)の準備の第一段階である検討段 階が終了している。EIS は、提案された輸出ターミナルと BNSF の関連する鉄道の拡張の両方に 必要である。EIS を担当するのは、米国陸軍工兵隊(以下、工兵隊とする)、ワシントン州生態 学省(以下、生態学省とする)およびワットコム郡の 3 団体である。工兵隊が請負業者を通し て国家環境政策法(以下、NEPA とする)のもとで EIS を調整し、生態学省が州の環境政策法 (以下、SEPA とする)のもとでこれを調整する。現在、NEPA と SEPA で必要な文書の草案を作 成中で、EIS の草案は、2015 年、またはそれ以降に完成の予定である。完成すると、民間意見 調査期間とヒアリングへと移行する。EIS の最終版は、2016 年、またはそれ以降に発行される。 EIS が承認されると、建設にかかる期間は 2 年と予測される。当初の港湾能力は 25Mtpa で、 54Mtpa まで拡張できると予測される。

30 RTI の「2013 Annual Report」の情報から算出。 31

23

4.4.3 スループット料金

予測されるスループット料金に関する情報は入手できなかった。

4.5 Millennium Bulk Terminal

4.5.1 要約

Millennium Bulk Terminal(以下、Millennium とする)は、ワシントン州ロングビューの旧アル ミニウム精錬所にバルク石炭ターミナルの建設を計画している。当初の取扱能力は 25Mtpa で、 44Mtpa まで拡張できる。同地はコロンビア川の上流にあるため、積載はパナマックス船までに 限定される。現在本プロジェクトは許可段階にあり、スケジュールは公表されていない。ス ループット料金に関する情報は入手できなかった。

4.5.2 施設と取扱能力

Millennium は Ambre Energy Limited(62%)と Arch Coal, Inc.(38%の$2500 万)の所有下にある。 本プロジェクトには、ワシントン州ロングビュー近くの 416 エーカーの土地での Reynolds アル ミニウム精錬所跡の整備およびバルク石炭ターミナル施設の再開発が含まれている。当初の段 階での取扱能力は 25Mtpa で、44Mtpa まで拡張できる。積載船舶はコロンビア川を航行できる パナマックスサイズまでに限定される。工兵隊、生態学省およびカウリッツ郡により、現在、 共同の環境監査が実施されている。工兵隊が請負業者を通して国家環境政策法のもとで EIS を 調整し、生態学省が州の環境政策法のもとでこれを調整する。スケジュールは公表されていな い。 4.5.3 スループット料金 予測されるスループット料金に関する情報は入手できなかった。

4.6 MEXPORT Coal & Minerals Terminal

4.6.1 要約

MEXPORT Coal & Minerals Terminal(以下、MEXPORT とする)は、メキシコのグアイマスで石 炭ターミナル建設を提案中である。当初の取扱能力は 30Mtpa と推定される。提案者の見積も りでは、当施設は 2017 年末までに完了できる可能性がある。スループット料金に関する情報は 入手できなかった。 4.6.2 施設と取扱能力 MEXPORT は、メキシコ、グアイマス近くに石炭ターミナルの建設を提案しており、当初の取 扱能力は 30Mtpa で、100Mtpa まで拡張できる。段階的な計画では、建設は 2017 年末までに $700M の施設が完成する予定である。同施設はケープサイズの船舶 2 隻が停泊し、120~150 両 編成のユニット・トレインに対応し、石炭 2.4Mt を貯炭できる。 4.6.3 スループット料金 スループット料金に関する情報は入手できなかった。

24

5. ターミナルのスループット料金の推定

5.1 要約

調査対象の石炭ターミナルすべてを通じ推定されるスループット料金の概要を表 10 に示した。 コストは、それぞれ C$で推定し、1st 当たり US ドル価格(1C$ = 0.92US ドル)に換算した。各 ターミナルは通常、年間の最大取扱量と最少取扱量、ベースとなる 1 トン当たりのスループッ ト料金、年間の最少取扱量に到達しなかった場合のペナルティ、ベース価格から料金を毎年増 額する数式を具体的に示したサービス契約を顧客と結んでいる。 Westshore Terminals の推定料金は、同ターミナルが開示した約$10.00pt の平均収益をもとに算 出した。BC 州南東部(Teck)の料金($8~$9pt)は、Teck が最大顧客であることから平均収益 の数値より低く、他の全顧客には、$10~$11pt と、より高い料金が課されていると推測される。 Ridley Terminals の料金は、約$9pt の年間平均収益をもとにしており、大規模拡張プログラムの コストを回収する必要性および新規契約が 2011 年からの新しいベースで段階的に導入される事 実を反映して、若干高くなることが推測される。Neptune の料金($5~$6pt)は、Westshore および Ridley 各ターミナル向けに報告された平均コ ストに基づいており、BC 州南東部(Teck)のみに適用される。

Gateway Pacific、Millennium、MEXPORT のいずれのターミナルの料金も、それぞれ新たなターミ ナルの建設を行い、既存ターミナルより何らかの競争力をつける必要があることを根拠に、 Westshore および Ridley 各ターミナルの料金範囲にあると推定される。

25 表 10:調査対象の炭鉱とプロジェクトの港湾料金 港(C$/t) 港(US$/st) 低 高 低 高 1 BC 州北東部 Ridley $10.00 $12.00 $8.35 $10.02 2 BC 州南東部 Ridley $10.00 $12.00 $8.35 $10.02 Westshore $8.00 $9.00 $6.68 $7.51 Neptune $5.00 $6.00 $4.17 $5.01 3 Ab 州中西部 Ridley $10.00 $12.00 $8.35 $10.02 Westshore $10.00 $11.00 $8.35 $9.18 4 Ab 州南西部 Ridley $10.00 $12.00 $8.35 $10.02 Westshore $10.00 $11.00 $8.35 $9.18 Gateway $10.00 $11.00 $8.35 $9.18 5 PRB 北部 Westshore $10.00 $11.00 $8.35 $9.18 Millennium $10.00 $11.00 $8.35 $9.18 Gateway $10.00 $11.00 $8.35 $9.18 6 PRB 南部 Millennium $10.00 $11.00 $8.35 $9.18 MEXPORT $10.00 $11.00 $8.35 $9.18

6. FOB 輸送コストの推定

6.1 要約

US ドル/st で示される輸出業者に対する鉄道コストとターミナルコストを組み合わせ、各地域 向けの FOB 輸送コストの合計を表 11 に示した。高低の価格帯の中間値は、各地域の代表的な FOB 輸送コストを st 当たり US ドルで算出した。26 鉄道 港 合計 低 高 低 高 中間 1 BC 州北東部 Ridley $20.89 $8.35 $10.02 $29.24 $30.91 $30.07 2 BC 州南東部 Ridley $33.46 $8.35 $10.02 $41.81 $43.48 $42.64 Westshore $22.25 $6.68 $7.51 $28.92 $29.76 $29.34 Neptune $22.43 $4.17 $5.01 $26.61 $27.44 $27.03 3 Ab 州中央部 Ridley $25.69 $8.35 $10.02 $34.03 $35.70 $34.87 Westshore $20.23 $8.35 $9.18 $28.57 $29.41 $28.99 4 Ab 州南部 Ridley $37.39 $8.35 $10.02 $45.74 $47.41 $46.57 Westshore $21.88 $8.35 $9.18 $30.22 $31.06 $30.64 Gateway $20.57 $8.35 $9.18 $28.91 $29.75 $29.33 5 PRB 北部 Westshore $27.53 $8.35 $9.18 $35.87 $36.71 $36.29 Millenium $24.58 $8.35 $9.18 $32.93 $33.77 $33.35 Gateway $25.95 $8.35 $9.18 $34.30 $35.13 $34.71 6 PRB 南部 Millenium $28.65 $8.35 $9.18 $37.00 $37.83 $37.41 MEXPORT $26.21 $8.35 $9.18 $34.56 $35.39 $34.97

7. 海上輸送

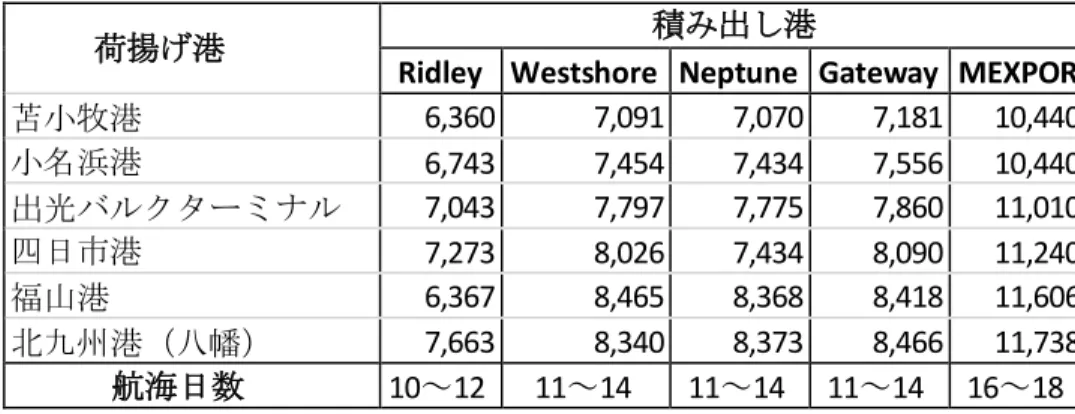

7.1 日本の荷揚げ港

JOGMEC は、北米西部から輸入した石炭の輸送コストを分析するにあたり、日本の 6 か所の 港を代表的な仕向港として選択した。 港 県名 苫小牧港 北海道 小名浜港 福島 出光バルクターミナル 千葉 四日市港 三重 福山港 広島 北九州港(八幡) 福岡 表 11:調査対象の炭鉱とプロジェクトの FOB 輸送コスト(US ドル/st) 表 12:日本の荷揚げ港27

7.2 海上輸送運賃

北米西海岸の 6 か所の船積み港のうち 5 港から、選択された日本の荷揚げ港までの距離を表 13 に示した。Millennium Bulk Terminal については、パナマックス船をコロンビア川沿いに同社 施設まで航行させるコストが不明であるため、本表には含まれていない。

表 13:日本までの海上輸送の距離(km)

荷揚げ港 積み出し港

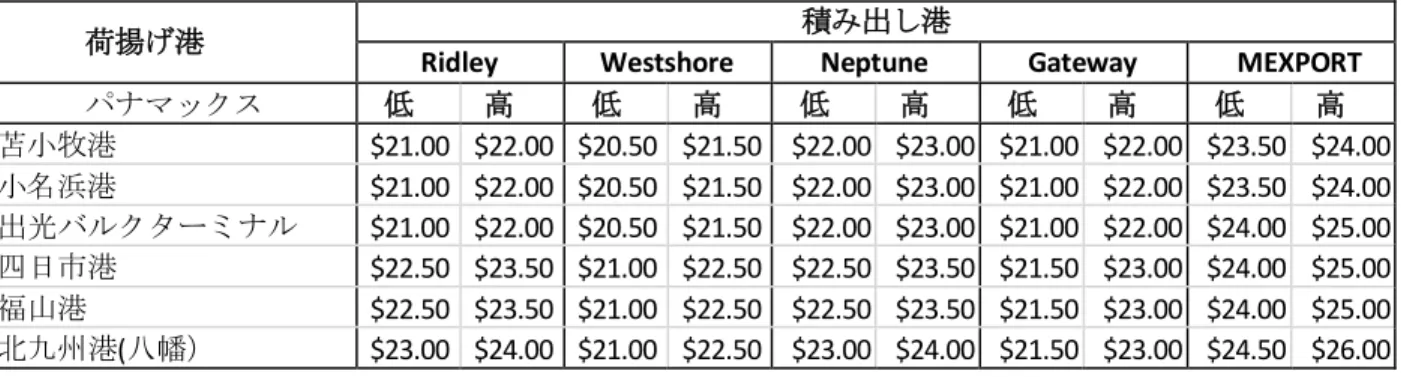

Ridley Westshore Neptune Gateway MEXPOR T 苫小牧港 6,360 7,091 7,070 7,181 10,440 小名浜港 6,743 7,454 7,434 7,556 10,440 出光バルクターミナル 7,043 7,797 7,775 7,860 11,010 四日市港 7,273 8,026 7,434 8,090 11,240 福山港 6,367 8,465 8,368 8,418 11,606 北九州港(八幡) 7,663 8,340 8,373 8,466 11,738 航海日数 10~12 11~14 11~14 11~14 16~18 輸送コストは、ケープサイズ船、パナマックス船の両方について各ルートについてマクロレ ベルで推測した32。算出結果を表 14 および表 15 に示す。これらの船舶運賃は、2014 年 7 月の 市況調査に基づく。 表 14:ケープサイズ船舶の輸送運賃(US ドル/st) 荷揚げ港 積み出し港

Ridley Westshore Neptune Gateway MEXPORT

ケープサイズ 低 高 低 高 低 高 低 高 低 高 苫小牧港 $11.00 $12.00 $11.00 $12.00 $11.50 $12.50 $11.00 $12.00 $14.50 $16.00 小名浜港 $11.00 $12.00 $11.00 $12.00 $11.50 $12.50 $11.00 $12.00 $14.50 $16.00 出光バルクターミナル $11.50 $12.50 $11.50 $12.50 $11.50 $12.50 $11.00 $12.00 $15.00 $17.00 四日市港 $11.50 $12.50 $11.50 $12.50 $12.50 $13.50 $11.50 $12.50 $16.00 $17.00 福山港 $12.00 $13.00 $12.00 $13.00 $12.50 $13.50 $12.00 $13.00 $16.00 $17.00 北九州港(八幡) $12.50 $13.50 $12.50 $13.50 $13.00 $13.50 $12.50 $13.50 $16.50 $18.00

32 Stockcargo Transport Lines Srl, Brussels「Costs for Bulk Vessel Chartering Coal Shipments ex North America to

28

表 15:パナマックス船舶の輸送運賃(US ドル/st)

荷揚げ港 積み出し港

Ridley Westshore Neptune Gateway MEXPORT

パナマックス 低 高 低 高 低 高 低 高 低 高 苫小牧港 $21.00 $22.00 $20.50 $21.50 $22.00 $23.00 $21.00 $22.00 $23.50 $24.00 小名浜港 $21.00 $22.00 $20.50 $21.50 $22.00 $23.00 $21.00 $22.00 $23.50 $24.00 出光バルクターミナル $21.00 $22.00 $20.50 $21.50 $22.00 $23.00 $21.00 $22.00 $24.00 $25.00 四日市港 $22.50 $23.50 $21.00 $22.50 $22.50 $23.50 $21.50 $23.00 $24.00 $25.00 福山港 $22.50 $23.50 $21.00 $22.50 $22.50 $23.50 $21.50 $23.00 $24.00 $25.00 北九州港(八幡) $23.00 $24.00 $21.00 $22.50 $23.00 $24.00 $21.50 $23.00 $24.50 $26.00

8. 輸送コストのマトリクス

8.1 結論:

FOB 輸送コスト(鉄道と港湾)の中間値を海上輸送コストの中間値と組み合わせ、出荷ベース で合計輸送コストの推定を表 16 および 17 に提示した。表から以下のことが明らかになった。 1. 本調査は、既存ターミナルと着工予定のターミナルのスループット料金は、同等の水準 となることを示している。この場合、競争力のある鉄道運賃が重要であることは明らか である。 2. Ridley Terminalsは、BC州北東部の石炭にとって、優先的に使用するターミナルである。 この優位な料金を維持し、公平でアクセスの良さを保証することは、ターミナルが売却 される場合、重要な要因である。 3. Westshore TerminalsでのTeckの優遇料金(推測)とNeptuneのコストベースの料金は、 FOB輸送コストの最低価格である。Ridley Terminalsは、各鉄道会社からの支援がないBC 州南東部においては、持続可能な港湾の選択肢とはならない。 4. Westshore Terminalsは、Ab州中央西部においては、コストが最も安い選択肢である。 Westmorelandが結んだCN鉄道およびRidleyとの新規契約により、長期的な経済的代替案 としてRidley Terminalsへの移行が増えると予想される。おそらく、プリンス・ルパート のルートで追加トン数を支援することがCN鉄道の最善の利益となるであろう。 5. WestshoreおよびGateway Pacific、各ターミナルの料金は同等と推測され、Ab州南西部か らの鉄道距離も同様である。この点では、Gateway Pacific TerminalはAb州南西部のター ミナルとして最善の選択肢(操業時)となり、Ridley Terminalsはその距離を理由に、競 争力ある選択肢とはならない。6. Gateway Pacific Terminalが使用可能になれば、Westshore Terminalsと比較し鉄道距離が若 干短いことから、PRB北部の優先ターミナルとなるであろう。それまでは、Westshore Terminalsがすべてを取り扱う。

29 7. MEXPORTのFOB輸送コストは、石炭の船積みまでに関しては、Gateway Pacificおよび Westshore、両ターミナルにとって実際的な競合となる可能性があるが、同ターミナル から日本への海上輸送距離のため、全体コストにst当たりUS$2~$4ptが加算されること になる。 8. 海上輸送コストのマクロレベルでの分析によっても、輸送の観点から最も経済的な荷揚 げ港を抽出するために必要な十分正確な運賃を得ることはできなかった。海上輸送運賃 のより詳細な調査が必須であろう。 9. Neptuneは、すべてのケースにおいて最も安価な総輸送コストを提供する。これは、 サービス生産費ベースの料金によるもので、Teckにとって優位点となっている。 10. ケープサイズ船舶は、コスト上有利であることが示された。 11. Ridley Terminalsは、より南にあるターミナルと比べ日本への航行距離が短いにもかかわ らず、相対的な優位性を示すことができなかったのは、想定外であった。これは、海上 輸送運賃の調査時点での市況が背景にあると考えられる。海上輸送運賃について、より 詳細な調査を行うことで、異なる結果となる可能性がある。

12. ターミナルの処理能力がGateway Pacific Terminalまたは他のターミナル、あるいは双方で 強化されるまでは、Ridley Terminalsが唯一取扱能力の余裕を有することになる。ただし、 一部地域では、鉄道会社と連携しなければ、競争力のある代替案はならない。

13. Millennium Bulk Terminalは、海上輸送運賃が入手できなかったため、最終的な輸送コス ト・マトリクスには含まれていない。鉄道運賃の観点から、同社はPRB北部の最低コス トの代替案となるが、PRB南部ではMEXPORTに劣る。

14. 以上の結論は、より正確なコスト情報を入手することにより、変更が生じる可能性があ る。

30

表 16:総輸送コスト US$/st(パナマックス船)-炭鉱から輸出先港湾まで

平成 26 年度海外炭開発支援事業 海外炭開発高度化等調査 「北米の炭鉱・プロジェクトの鉄道・港湾施設、輸送能力および関連コストに関する考察」 平成 26 年 9 月 発行 発行: 〒105-0001 東京都港区虎ノ門 2 丁目 10 番 1 号 虎ノ門ツインビルディング http://www.jogmec.go.jp/ おことわり:本レポートの内容は、必ずしも独立行政法人石油天然ガス・金属鉱物資源機構としての 見解を示すものではありません。正確な情報をお届けするように最大限の努力を行っておりますが、 本レポートに基づきとられた行動の帰結につき、独立行政法人石油天然ガス・金属鉱物資源機構及 びレポート執筆者は何らの責を負いかねます。なお、本報告書の内容を引用等する際は、あらかじめ 独立行政法人石油天然ガス・金属鉱物資源機構の許可を受けてください。