1 . これからの財政検証までの流れ

我が国の公的年金保険は、平成16年に大改 革が行われ、この改正後、最初に行われた平成 21 年財政検証では、そのとき、「デフレ下で給 付をカットできないのは制度の致命傷になり得 るということと、このままでは、基礎年金にマ クロ経済スライドが効きすぎることになると いう2 つの診断結果が明示1」されていた。平成 21年財政検証の段階で、日本の公的年金保険 が抱える病は、かなりはっきりと可視化されて いたのである。だが、平成16年改正法の下では、 財政検証による検証作業を、制度改正につなげ ていく法的な仕組みを持っていなかった。そこ で三党合意の下に平成24年から翌25年に開 催された社会保障制度改革国民会議が動くこと になる。 1 「『週刊年金実務』第 2000 号記念座談会 年金制度の過去、 現在と未来」『年金実務』第2000 号(2012 年 7 月 9 日)「権 丈(2015)『年金、民主主義、経済学』に所収。 社会保障制度改革国民会議報告書(平成25 年8月6日総理に手交)では、平成26年財政 検証により、次に示す(1)から(3)の「課題」の「検 討に資するような検証作業を行い、その結果を 踏まえて遅滞なくその後の制度改正につなげて いくべきである」と記されることになる。 (1)マクロ経済スライドの見直し (2)短時間労働者に対する被用者保険の適用 拡大 (3)高齢期の就労と年金受給の在り方 これら『社会保障制度改革国民会議報告書』 の文言をプログラム法(平成25年12 月5 日 成立)が引き継いでいき、そのプログラム法を 受けて、平成26 年財政検証でオプション試算 Ⅰ~Ⅲという、課題の検討に資する検証作業が 行われた(平成26年6月)。 ところがその後、政治環境の激変(平成26 年9月厚生労働大臣が交代し年金改革の焦点は GPIF改革にシフトなど)、改革に伴う負担増の 団体や給付減の団体の反対を説得しきれなかっこれからの財政検証の意義とシンポジウムの成果

権丈 善一 * * 慶応義塾大学商学部総

括

図表 1 これからの財政検証までの流れ たという意味での「政治 的障壁」、加えて、たと えば被保険者期間の延長 に は兆単位の財源が必 要となるという意味で の「財政的障壁」に阻ま れ、社会保障制度改革国 民会議を起点とする改革 は、当初の予定どおりに は進むことができなかっ た。113 112 平成26年財政検証からおよそ2年後になさ れた平成28年年金改革では、国民会議が目指 したオプションⅠのマクロ経済スライドのフル 適用は実現できず、キャリーオーバー方式と賃 金徹底に留まることになる。オプションⅡの適 用拡大は、目下、平成24年改正、平成28年 10月施行「年金機能強化法」の附則「政府は、 短時間労働者に対する厚生年金保険及び健康保 険の適用範囲について、平成31年9月30日 までに検討を加え、その結果に基づき、必要な 措置を講ずる」という検討規定の下にある2。そ してオプションⅢは、必要財源として兆単位が 見込まれる厳然とした事実が最大の財政的障壁 として立ちはだかり、未だ手つかずの状態にあ る。

2 . 状況を好転させる3つの条件

とは言え、平成26年財政検証から平成28 年年金改正の状況と比べると、現在は、いくつ かの好条件が揃ってきている。 オプションⅠに関しては、公務員や民間企 業のOBを中心に会員約78万人を擁する年金 受給団体「日本退職者連合」(退職者連合)が、 平成29年7月に政府への要求文書から、年金 の「名目下限の堅持」という文言を削り、「将 2 加えて、平成28 年改正、平成 29 年 4 月施行「持続可能性 向上法」により「従業員500 人以下の企業に対し、労使の 合意に基づき適用拡大を可能」ともなっている。 来の年金受給世代が貧困に陥らない年金水準を 確保」と加えている。 オプションⅡでは、平成28年10月から2 年間の適用拡大に関するエビデンスが、日本の 公的年金保険がさらなる適用拡大の方向に進む べきこと、および進むことができることを示唆 している。そして何よりも急激な生産年齢人口 の減少もあって労働市場が逼迫して有効求人倍 率は相当の高まりを見せ、労働者側の交渉上の 地歩が高まりつつある。 オプションⅢについては、平成28年末から 人生100年ブームが巻き起こり、さらに決定 的だったのは平成29年1月には、老年学会・ 老年医学会が、日本人の5歳から10歳の若返 りを科学的に確認したとして日本人の高齢者の 再定義を求め、75歳以上を高齢者、65歳から 75歳を準高齢者と呼ぶように提言したことで ある。この両医学会の提言は、今年平成30年 2月の高齢社会対策大綱の中でも紹介され、こ の大綱は「65歳以上を一律に「高齢者」と見 る一般的な傾向は、現状に照らせばもはや、現 実的なものではなくなりつつある。70歳やそ れ以降でも、個々人の意欲・能力に応じた力を 発揮できる時代が到来しており、「高齢者を支 える」発想とともに、意欲ある高齢者の能力発 揮を可能にする社会環境を整えることが必要で ある」とまとめている。 もっともオプションⅢには兆円単位の必要財 図表 2 状況を好転させる3つの好条件 源が関わってくるのであ るから、事態改善の兆し はまったくみられない。 ― 113 ―

3 . 財政をめぐる環境の変化と年金改革

の壁

平成26年財政検証が行われた頃、この国の 政治スケジュールは次の左側「もう一つの現在 と未来」の列であったとも言える。 つまり、平成27年10月に消費税は10%に なり、平成30年4月には消費税は10%の先に 動く。ところが、この国は、図表3の右側「現 実の現在と未来」のスケジュールを選択して いった。 平成26年財政検証でオプション試算が行わ れていた当時、私は、公的年金保険に対して次 の改革スケジュールを意識していた(図表4)。 この中で、「つなぎ年金としての私的年金、 企業年金の準備」と書いているところは、後に、 谷内陽一さんの報告の中で、「つなぎ」は、言 葉のニュアンスがよろしくないということで、 名称の変更が求められる箇所である。「部分繰 上げ受給、部分繰下げ受給」というのは、公的 年金保険を利用する人たちの選択の幅を広げる ために、たとえば、2分の1だけ繰下げができ るようにするということ。 なお、2015年時には、将来の「消費税増税 との関連」にオプションⅡの短時間労働者への 適用拡大、オプションⅢの被保険者期間延長を 書いていた。このうち前者については、「ただし、 短時間労働者の厚生年金への適用拡大は、医療 保険の側面では国保から被用者保険への適用拡 大も自動的に進むことになる。そうなると国保 への国庫負担も減る。そうした適用拡大に伴う 税負担の増減を総合すると、短時間労働者の適 用拡大は<消費税増税との関連>ではなく、< できるだけ早く>に位置づけてよいのかもしれ 図表 3 消費税をめぐるふたつの現在と未来 図表 4 今後の高齢者所得保障政策114 115 ない3」と書いていた。 では、被保険者期間の延長というオプションⅢ についてはどうか。財源規模1兆円超を要するこ の改革を来年、再来年の改正で実現できると見込 むことのできる人は、多くいないのではないかと 思われる。国庫負担という財政の壁は、極めて高 い4。 しかしながら、日本人の若返りは事実なのであ り、政治が旗をかかげるように、人生は100年の 長さに向かっている。被保険者期間を延ばす実効 性のある方法を考えるのは、日本年金学会の大き な使命であるとも言える。この課題は坂本純一さ んの報告が担当する。 とともに、平成16年改正で保険料水準固定方 式にかわり、財源の範囲内で給付を行う方針へと 転じ、政府の方針としても、本当は、次のような、 生活のすべてを公的年金で賄うことのできること を示唆する資料を用いることができなくなった(そ うであるのに、未だに使われていることは大きな 問題5)。 つまり、平成 16 年改正は、高齢期の所得保障 は、公と私がしっかりとした役割分担をしてはじ めて成り立つものとする方向に切り替えたと言え る。ゆえに、そうした時代における民間の役割を 論じることは平成 16 年改正以降極めて重要であ るため、その課題は谷内陽一さんの報告が担当 する。 3 権丈 (2015)『年金、民主主義、経済学』186 頁。 4 2019 年 1 月 19 日の読 売 新 聞 朝 刊で、 次の よ う に 話し て い る(イ ン タ ビ ュ ー は2018 年 12 月 21 日 )。 「国民年金の加入期間は現在、20歳から40年間となって いる。65歳までの雇用の延長を図ろうとしているのだから 45年間とすべきだ。1兆円を超える税財源が必要となるが、 年金受給者の死後、遺のこった金融資産の一部を年金に還 元する仕組みなどを視野に入れて実現できないだろうか」。 5 この問題については、かなり以前から指摘してきた。たとえ ば、2016 年 4 月 4 日に行われた「社会保障教育シンポジウム」 (年金綜合研究所主催)では「年金機構の資料ですが、拠 出建てということを考えていくと、高齢者の6 割が年金だけ で生活をしているというのは変えていかなければなりません。 もし、ふたつのグラフを並べるとすれば、『財政検証レポート』 のように、「年金は高齢者世帯の収入の7 割」と「老後の生 計をささえる手段として年金を最も頼りにする人は6 割」と いうのが妥当だと思います。ここ5 年間ほどの年金論の展開 の中で、説明の仕方を少し変えていかなければいけない側 面が出てきています」と話している。 図表 5 日本年金機構の「知っておきたい年金の はなし」(2018) より

4 . Output is central と公的年金保険改革

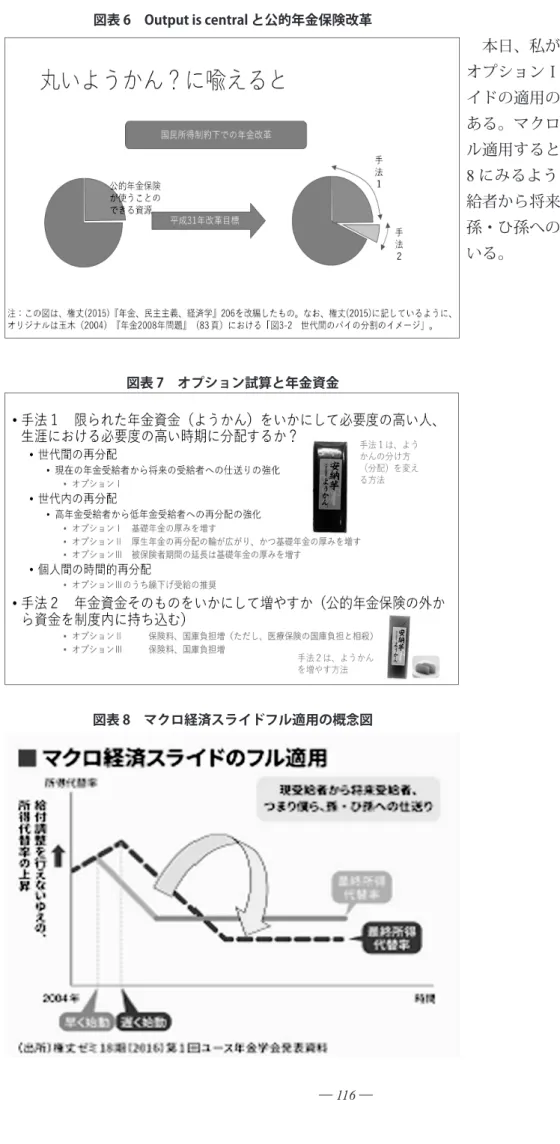

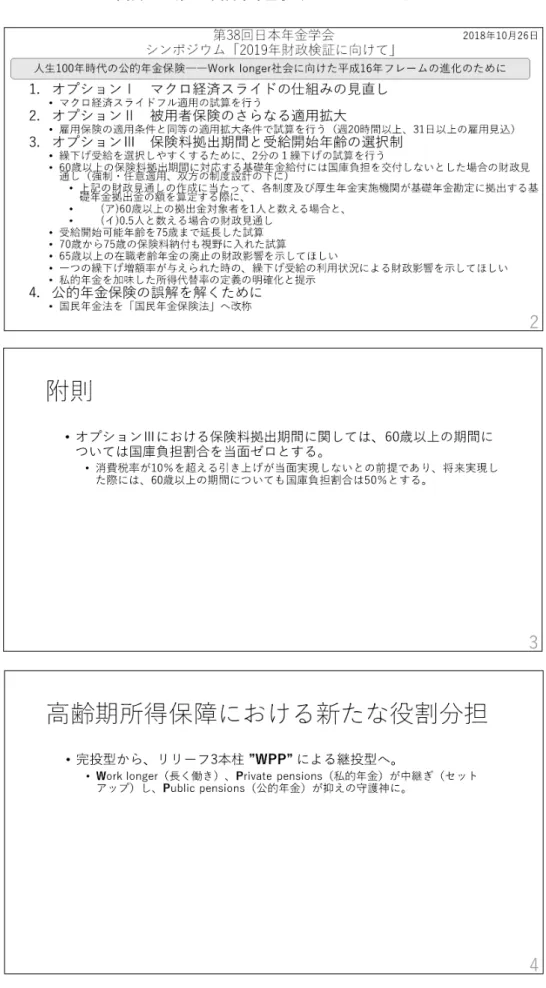

平成28年改革の頃、保険料固定方式の下で 公的年金保険が用いる長期的な資金の総額を、 1本の「ようかん」に喩えることが流行っていた。 ここで、ようかんを用いて公的年金保険の課 題とそれを解決するものとして平成26年財政 検証時になされたオプション試算について説明 する。 まず、大きく、公的年金保険の改革は、手法 1と手法2に分けることができる。手法1は、 ようかんの大きさを変えない改革である。手法 2はようかんを追加して、ようかんを大きくす る政策である。手法1の中には、世代間の再分 配、年金の場合には、マクロ経済スライドのフ ル適用、賃金徹底などのオプションⅠがここに 位置づけられる。また、世代内再分配、「高年 金受給者から低年金受給者への再分配の強化」 として、オプションⅡの適用拡大が位置づけら れる。その詳細な説明は藤森克彦さんの報告が 担当する。そして個人間の時間的再分配として は、繰下げ受給の推奨が位置づけられる。 ― 115 ―図表 6 Output is central と公的年金保険改革 図表 7 オプション試算と年金資金 図表 8 マクロ経済スライドフル適用の概念図 本日、私が担当しているのは、 オプションⅠのマクロ経済スラ イドの適用のあり方の見直しで ある。マクロ経済スライドをフ ル適用するということは、図表 8にみるように、現在の年金受 給者から将来の受給者、つまり 孫・ひ孫への仕送りを意味して いる。

116 117 図表9は、2016年の論文6で、次の仮定の下に、 マクロ経済スライドが適用されないために、現在 の年金受給者に、制度設計時に想定された以上 の額が給付されているかを試算したものである。 いま、2016 年度の年金給付総額を 55 兆円とし、 スライド調整率は向こう 5 年間1%が予定されて いるとする。今後 5 年間、マクロ経済スライドが 適用されていく状況の年金総額を「調整済み水準」 と呼び、マクロ経済スライド未適用が継続し、給 付水準が調整されなかった場合の年金総額を「未 調整水準」と呼ぶとすれば、調整済み水準と未 調整水準との差額は図表2のようになる。たとえ ば、2017 年度にマクロ経済スライドが適用され ていれば給付の調整済み水準は 54.5 兆円になり、 この時、未調整水準 55 兆円との差は 0.55 兆円 となる。マクロ経済スライドが 2017 年、2018 年 と続けて適用されていれば調整済み水準は 53.9 兆円となる一方、この2年間にマクロ経済スライ ドが適用されていなければ 2018 年度の未調整 水準は 55 兆円のままである。ゆえに、2018 年 度の調整済み水準と未調整水準との差額は 1.09 兆円となる。そして、2 年続けて未調整水準との 差額が出るのであるから、この 2 年間で、将来 世代から今の年金受給者への年金資産移転額は、 2017 年度の 0.55 兆円に 2018 年度の 1.09 兆円を 上積みした総額 1.64 兆円となる。 ここでキャリーオーバー方式について考えてみ よう。仮に、2019 年度に賃金(物価)が伸びて3% を超え、名目下限を維持した状況の下でも、過 去 2 年分のマクロ経済スライドの未調整分と本年 度分を調整できたとする。それは2019 年度の1.63 兆円がゼロになるというだけのことであり、過去 2 年間に将来世代から今の年金受給世代に移転 された年金資産 1.64 兆円は取り戻すことはでき ない。キャリーオーバー方式というのは、そうい うものである。 出所:権丈 (2016)「将来世代のために今やるべき公的年金の 改革」10-11 頁 6 権丈「将来世代のために今やるべき公的年金の改革――キャ リーオーバー方式が残す禍根を減らすための提案」『みずほ 年金レポート』2016 年春季号 No.118。 図表 9 マクロ経済スライド未適用が継続した場合の 適用される調整済み水準との差額 出所:権丈 (2016)「将来世代のために今やるべき公的年金の 改革」10 頁。 平成31年財政検証では、オプションⅠにお ける、フル適用を調整済み水準として試算し、 その試算をベースに、我々が、キャリーオーバー 方式・賃金徹底の下での調整済み水準との単年 度差額、および累積差額を可視化できるように してもらいたい。 ちなみに、2015年3月25日、衆議院厚生労 働委員会で当時の香取照幸局長は、次の答弁を 行っている。 ○香取政府参考人 平成11年以降、物価の下 落に対応してスライドをかけてきませんでした ので、いわば高い水準に年金水準があった。こ の間、この4月から発動になりますので、足 元まで、平成12年度以降、計算しますと、約 9兆円ほど本来水準よりも高い水準の給付が行 われたということになります。

5 . 歴史に学ぶ――ヒューリスティック

な意思決定をする人間像を

公的年金制度は、この国ではこれまで、年金 局が考えに考え抜いて制度を作ってきた。それ ゆえ、制度の根幹を、学者をはじめとした外部 からの批判によって変える必要もなく日本の年 金を運営することができた。 しかしながら、過去も、そして今も、世間で の年金制度への誤解は甚だしく、学者や政治家 たちは自らが正確に理解できない場合のみなら ― 117 ―ず、時には、正確な理解の難しさを逆手にとっ て、年金批判を繰り返してきた。平成21年に、 年金をまったく新しいものにするという年金抜 本改革を掲げた民主党が政権交代を行うことが できたのも、公的年金制度の正確な情報が国民 に広く伝わりにくいという側面があったからで もあろう。 それゆえか、年金教育の重要性が多方面から 強く言われ、それに向けて相当の努力がなされ てもきた。ただし、年金教育、社会保障教育に 携わったこのとある経験に基づいて言えば、制 度というものは、経済学が想定する完全情報を 持つ合理的個人ではなく、もっとヒューリス ティックに意思決定をする人間像を想定して設 計してもらいたいところがある。それが、年金 論議が荒れに荒れたこの国の極めて残念な歴史 に学ぶことだと思う。 理想は、教育を必要としない制度の構築とも 言えようが、そこまでは行かずとも、普通に生 活する国民、年金に詳しくない年金学者たちが、 あまり間違えないような制度、大衆を扇動する ための政争の具となりにくい制度を強く求めた い。 いまだに、年金を保険として理解することな く、貯蓄や、さらには生活保護と同次元で論じ る者もいる。 そして、低在老、高在労の区別もなく、在職 老齢年金を語っては、結果的に、公的年金の評 価を貶めている学者やメディア人もいる。この あたり、つまり、人々はものごとを正確に理解 して判断、評価しているのではなく、もっと ヒューリスティックに意思決定をしている側面 やフレーミング効果に関わる提案については、 玉木伸介さんの報告、坂本純一さんの報告が担 当する。 *** シンポジウム当日は、13時15分から、予定 時間を1時間ほど延長しながら、17時近くまで、 報告・議論・会場との質疑応答が重ねられ、最 後には、シンポジウムの議論のとりまとめ「人 生100年時代の公的年金保険――Work Longer 社会に向けた平成16年フレームの進化のため に」が会場で示され、壇上、会場の人たちによ り承認を得た。 図表 10 年金論、混乱の源

118 119

図表 11 第 38 回日本年金学会シンポジウムまとめ

これら3枚のスライド全体については、「人 生100年 時 代 の 公 的 年 金 保 険 と は 何 か ―― 2019年財政検証のポイントを読み解く」『東洋 経済オンライン』(2018年12月8日)を参照 されたい。ここでは、説明を必要とするである スライド2と3について説明しておこう。

6 . 繰り下げ受給の多様化を模索

オプションⅢについて 今の制度は、65歳を基準として、60歳まで の繰り上げ、70歳までの繰り下げ受給の制度 がある。そのため、60歳から70歳まで自由に 受給開始時期を選ぶことができる7。 そこで日本年金学会シンポジウムでは、「繰 り下げ受給を選択しやすくするために、2分の 1繰り下げの試算を行う」ことを求めることに なった。 さらには、国民年金の加入者は、1961年の 制度創設時から、20歳から60歳までの者とさ れてきた(対して、厚生年金保険の加入者は適 用事業所に使用される70歳未満の者とされて いる。なお、下限年齢は設けられていない)。 今は高年齢者雇用安定法が65歳までの雇用 義務を企業に課している時代である。そこで、 日本年金学会シンポジウムでは現在の40年間 から45年間へと国民年金に加入する期間を延 ばした財政試算を求めることにした。 ここで問題になるのが、基礎年金には給付 費の2分の1が国庫負担になっているために、 40年から45年に加入期間を延ばすと、新たに 1兆円を超える税金が必要になることである。 この規模の国庫負担は、今すぐに実現できそう にはない。そこで、日本年金学会シンポジウム では、「60歳以上の保険料拠出期間に対応する 基礎年金給付には国庫負担を交付しないとした 場合の財政見通し」を求めたのである。 ただし、附則として、「オプションⅢにおけ 7 「年金を75 歳までもらえなくなるって本当?――日本は受給 開始を自由に選択できる制度」『東洋経済オンライン』(2018 年3 月 16 日)参照。 る保険料拠出期間に関しては、60歳以上の期 間については国庫負担割合を当面ゼロとする― ―消費税率が10%を超える引き上げが当面実 現しないとの前提であり、将来実現した際に は、60歳以上の期間についても国庫負担割合 は50%とする」と記している。7 . 私的年金の未来と Work Longer

「第38回日本年金学会シンポジウムまとめ」 の最後には、私的年金の役割がまとめられてい る。このパートを報告した谷内陽一さんは次の ように話していた。 私的年金の役割として、従来は「つなぎ」と いう言葉が用いられていましたし、権丈先生も 「つなぎ年金としての私的年金、企業年金の準 備が必要」と本の中に書かれていました。しか し、先発完投(=終身給付)が至高とされてき た世界では、「つなぎ」は格下、補欠あるいは 二線級に見られがちで、企業年金の関係者はあ まり使いたがりません(私もそうです)。しかし、 時代は変わりつつあります。今後の私的年金の 役割は、野球で例えるなら「中継ぎ」、それも 勝ちパターンで抑えの切り札(公的年金)につ なげる「セットアップ」としてとらえるのが適 切ではないかと考えます。なお、個人的には中 継ぎよりもセットアップのほうがしっくり来ま すが、どちらの名称がよいかは、会場の皆さま のご決断に委ねます。 「継投型」についてまとめると、まずは働け るうちはなるべく長く働く(Work longer)、そ して私的年金(Private pensions)が中継ぎ(セ ットアップ)の役割を務め、最後は公的年金 (Public pensions)が守護神として締めくくる 形になります。 かつてプロ野球の阪神タイガーズには「JFK」 という盤石なリリーフ陣がいましたが、私たち の人生後半を支える強力なリリーフ陣は、W.ork longer、P.rivate pensions、P.ublic pensions の 「WPP」の 3 本柱による継投で備えることが、120 121 なるものと考えております。 WPP、はやることを心より期待したい。