カルドア景気循環モデルの減衰性について

20

0

0

全文

(2) 次に、均衡過程と不均衡過程を同時に、一つのモデル内で説明しうる可能性を もつカタストロフィ. ー. 理論を取り上げる。 その例としてヴァリアン ー ジョ. ー. ジ. モデルを考察する。 しかし、そのモデルでも自律性という点を満足するため には、均衡過程部分を犠牲にしなくてはならなくなる。 そこで、我々は、カ ルドアモデルの自律性と均衡・不均衡両過程を説明するた めに、 Relaxat ion Oscillatio方程式を導入する n 。 この方程式を用いて投資と資本ストックの間 に自律性を確立し、この投資の挙動に所得が依存するようにした。 これに より、一応はカルドア循環モデルを著すことが可能となる。 さらに、このモデルに成長的側面を取り入れるため、ケインズ[1973]で 指摘されている、循環過程における企業心理から誘発される投資を導入し、 投資関数をシフトさせる。 しかし、結果は、カルドアモデルに減衰性をもた らすことになる。 2. カルドアモデル再述 カルドア自身の原モデルは図説によって構成されているが、スミス ー チャン 以後、カルドアモデルとしては、次のような体系が想定されている。. ヽj 2 (. 応=ICY,. K )-aK. ここで、Y: 所得、K : 資本ストック、I : 投資、I( 蓄、SC ト・は d(. ヽノ 1 (. Y=a{I (Y, K )-S(Y, K )}. ): 投資関数、S: 貯. ): 貯蓄関数、a: 資本減耗率、a: 調整速度を意味する。 また、ドッ )/dtであり、 t は時間を表す。 (1)式 は所得の調整を表し、. (2 )式は資本ストックの蓄積を示す。 この体系では所得と資本ストックは同次元のものとして扱われることにな - 44 -.

(3) カルドア景気循環モデルの減衰性について る。 我々は、フロ ー 量の次元とストック量の次元とを区別するため、所得の調 整方程式と資本蓄積方程式を切り離して考えていく。 そ こで、所得の調整方程 エ\は、. Y = a{I(Y, K 。)- S(Y, K 。)). (3 ). を想定する。 添字0は資本ストック一 定を示し、所得が調整される場合、資本 ストックには影響しないことを表す。 この (3 )式を用いて、資本ストックの 変化に伴う均衡の安定性と不安定性に焦点を当てながら、カルドアモデルを再 述する。 カルドアの原モデルは図ー1により表される。 図中Rは純投資ゼロの水準を 表し、 R以上の投資は資本蓄積を可能にし、 R 以下の投資は資本減耗を余儀な くする。 所得の調整方程式が (3 )式であるので、図中A点およびC点では、 dI/dY>O, d 2 I /dY2 く0, dS/ dY> O, d 2 S /dY2 > Oという性質 があるため、均衡は安定となる。 他方、 B点では d I/dY>O, d. 2. I/dY2. > 0 , dS/ dY> 0 , いS/dYべ0であるため、均衡は不安定となる。. s. s. I.S. R. 図 一1. Y. s. Y. 0. 0 - 45 -. S. 図 ー2.

(4) カルドアモデルには、 図 ー 1で示されるように、二つの安定均衡と一つの不 安定均衡が存在するが、 カルドアが循環過程を論ずる場合、説明の対象として いる均衡は、あくまで、 一つの安定均衡点と一つの不安定均衡点の二つの均衡 のみである。好況局面では A, B 点が、 不況局面では B, C 点が考察対象とさ. れる。 これらの均衡点は、資本ストックの変動を通して移行する。 投資関数お. よび貯蓄関数の資本ストックに対する関係については、dl/ d K < 0, dS/ dK > 0が想定されている。 いま、 C点に注目すると、 C点では純投資が存在 するため、 資本ストックは蓄積される。 したがって、投資関数は下方へ、 貯 蓄関数は上方へとシフトするため、安定均衡点Cは左下方へ、 また、不安定均 衡点 Bは右上方へとそれぞれ移行する。 やがて、 両均衡は一致し、図 ー 2の様 になる。 同様にして、安定均衡A点と不安定均衡 B点も、資本ストックの減少 を通して一 致する(図 ー 3 。) このような状況はフォ ー ルド分岐として示しう る。 カルドアの原モデルでは、 安定均衡と不安定均衡が一致したとき、 C+ B均 衡点と、 A+ B均衡点が不安定均衡となり、体系は別の安定均衡へと収束する ことが仮定されている。 しかし、実際には、 C+ B 均衡とA+ B均衡の状態は S addle -node 型をしているため、必ず別の安定均衡 へと収束するとは言い 難い。 この ことを視覚的に捉えるため、非連立化微分方程式で考えると、 図 一 4 のようになる。. Y=a{l(Y. K。) - S CY. K。)). (3). X = -X. (4). こ こで、 X は便宜上導入した変数である。 図 ー 4 はC + B均衡点に限定して 描かれている。 {(Y, X) I Y�Y*,. -oo く X < oo}の領域では、 体系は. - 46 -.

(5) カルドア景気循環モデルの減衰性について. E (Y*, X*) 点へと収束する。 したがって、 体系が別の安定均衡点へと必 然的に収束するためには、C + B均衡は消滅しなくてはならない。 しかしなが ら、この段階で同時に、体系が収束すべき新たな安定均衡点が出現することが 必要となる。 カルドアモデルでこの役割を担うのがA均衡点である。 このこと を示したのが図 ー 5である。 A+ B均衡点についても全く同様に議論しうる。. 0. s. °= Y ‘. s. I.S. •X. 図 3 —. \. Y. s. ゜. \. / /. Y=o. E. ゜. X. ノv. s. I.S. y• 図 4 ー. 図一 5. このようにして、経済はC+ B点からA均衡へと収束する訳であるが、この 収束過程では資本ストックが一定のままであることに注意しなくてはならな い。 以上の説明から、資本ストックと均衡所得の関係を図示すると、区I- 6を 得る。 図 ー 6において、 F点は図 ー 1のC点に対応する。 F点では、資本の蓄積と - 47 -.

(6) 共に、投資関数の下方シフトと貯蓄関数の上方シフトによって、 均衡所得Y* は減少して行く。 やがて、 この過程はG点で分岐点に達する。ここで体系は一 挙に下方へと ジャンプするため、均衡所得はH点へと下落する。 この ジャンプ の過程がカルドアモデルにおける不均衡過程であり、資本ストックは変化しな い。 上方転換点Hへと達した経済は、 これまでとは逆に、投資関数の上方シフ トと貯蓄関数の下方シフトによって、 均衡所得の増加と資本ストック減少を伴 いながら、 J点へと移行する。 そして、J点で再び ジャンプし、下方転換点で あるF点へと到達する。 以下、 同様の過程が続く。 ただし、この場合、 独立変 数としての資本ストックが、所得に循環をもたらすように、 変化することが必 要である。 ところで、 フォ ー ルド分岐理論によって、我々は、安定均衡と不安定均衡が 共存し、さらにその均衡が消滅するところまでは説明できるが、均衡の消滅と 同時に、新たな安定均衡の出現を可能にするためには、 図 ー 7のようにフォ ー ルド分岐ダイア グラムを2つ重ね合わさなければならない。この不便さを解消 するためには、 新たな分析道具を必要とする。 これがカタストロフィ. ー. 理論を. 必要とする理由である。 Y勺. F. y•. �. - , ヽ、 .,,.・. .. ゜. J'�. K 図一 6. ゜. なお、 実線は均衡過程を表し、 破線は不均衡過程を表す。 - 48 -. ヽ. K 図一 7.

(7) カルドア景気循環モデルの減衰性について 3. ヴァリアン ー ジョ ヴァリアンと ジョ. ー. ー. ジモデル. ジはカルドアモデルをくさび型カタストロフィ. 応用して説明する。 この形のカタストロフィ. ー. ー. 理論を. には 1つの従属変数と2つのコ. ントロ ー ル変数を必要とする。 ヴァリアンと ジョ. ー. ジは、 変数として所得と資. 本ストックの他に資産を取り入れる。 基本モデルは、. Varian Y=A{C(Y)+l(Y,K)-Yl, George Y=A{C(Y,W)+l(Y, K)-Yl,A�O K=l(Y,K)-1 。 W=m(Y-Y*). ヽj 7 (. 。. ノ ー ヽ 6 (. K= I (Y, K)- I. (5). である。 ここで、W:資産、 I o : 資本減耗( 一 定と仮定)、 A :調整速度、 Y* : 長 期均衡所得、 m:YのY* からのかい離分の中、 資産として蓄積され る割合。 (5)式が所得調整方程式であり、 ジョ. ー. ジモデルの消費関数に資産. からのビグ ー 効果が含まれている以外、 両者は同一 のものである。 (6)式は 資本ストック蓄積を表し、資本減耗を一定と仮定している以外、カルドアモデ ルとまったく同じである。 基本モデルでは、 (5)式の調整スピ ー ドが非常に速く、 他方、 (6)式と (7)式の調整スビー ドはスロ ー であることが想定されている。 この調整速度 の差により、ある特定の資本ストックに対し、所得が急速に調整され、一意的 に均衡所得が決定されることになる。 したがって、各資本ストックの下で、必 ず均衡所得が1つ決まるため、資本ストックの動きに合わせ、均衡所得は図 — 6の FからGへ、 またHからJへと移行する。 ここで、 問題は均衡所得にこの ような動きをもたらすためには、 資本ストックが循環しなくてはならないとい うことである。 そこで、 ヴァリアン と ジョ. ー. ジは図 ー 6の中に(6)式を重ね. 合わせる。 これにより、資本ストックと所得とをリンクさせることが出来るた - 49 -.

(8) め、モデル内にリミットサイクルが現れれば、自律的な循環を作り出すことが 可能となる。 ヴァリアンモデルは、( 5 )式と(6)式によって作り出される挙動に対し、 任意に特定化した資産水準が、体系の挙動にどのような影響をもたらすかを比 較分析する。 そして、デプレッショ ンを経験したときに伴う緩やかな回復と、 リセショ ン時に伴う急激な回復を、 それぞれ、資産の水準の差異から説明しよ うとする。 他方、 ジョ. ー. ジモデルでは、( 7)式のように、資産も内生変数のひ. とつとして体系内に組み込まれる。 そして、所得、資本、資産の三つの変数が 相互に影響を与えることで、 リミットサイクルが生じることを、 図説する。 ジョ. ー. ジモデルでは、 長 期均衡点の不安定性を仮定して、好況局面での緩やか. な上昇と不況局面の急激な下降が繰り返し起こるモデルが呈示されている。 ヴァリアンは安定的な長 期均衡点を想定することで、体系がやがて収束するモ デルを考えている。 しかし、これらのモデルには次のような問題があるように思われる。 資本ス トックと所得とをリンクさせる理由は上述の通りであるが、( 5 )式と(6)式 は根本的に異なる式である。 ( 5 )式はあくまで調整方程式であるため、どのよ うな大きな値の調整係数を持たせたとしても、理論的には調整に無限時間かか るわけである。 所得の調整が終了する以前に資本ストックが変化すれば、各資 本ストックに対し、一意的に所得が決定されないことになる。 したがって、得 られる挙動は不均衡過程となり、各資本ストックに一 意的に所得が決定されず、 図 ー 6のF-GおよびH-J上を移行しなくなる。 このようなことは、( 5 )式 と (6)式を同次元の式として扱う限り、必ず生ずる問題である。 チャン ー ス ミスモデルのように、カルドアモデルの不均衡過程に焦点を当てて分析してい るモデルには、この ( 5 )式と(6)式は有用であるが、カルドアモデルの均衡 過程の部分を論ずる場合には、不適切と言いうる。 これではカタストロフィ. ー. 理論の長所を後退させてしまう事となろう。 したがって、資本蓄積方程式と所 - 50 -.

(9) カルドア景気循環モデルの減衰性について 得調整方程式は別次元の式として扱わなくてはならない。 そこで、我々は、所得調整方程式としては (3 )式を採用するが、各 期間の 資本ストックに対し、瞬間的に所得が調整され、必ず、均衡所得が形成される ものと仮定する。 4. カタストロフィ. ー. 理論の応用. 我々は、 所得に関する方程式として、所得調整方程式を外し、 均衡所得の挙 動を表す方程式を、新たに取り入れなくてはならない。 もし、 そのような方程 式が設定されたとして、2本の連立体系を作りえたとした場合に、 その体系に 自律的な完結した循環モデルが作り得たなら、一応の結果を得ることになる。 しかし、カルドアモデルには均衡所得の方程式が存在しないため、図からその 挙動を推測し、方程式を想像しなければならない。 そこで、 我々は、 第 2章で得た、資本ストックと均衡所得との間に成立する 関係を利用する。 図 ー 6がそれである。 そころが、カルドアモデルでは、投資は需要創出効果と生産能力拡大効果に よって所得と資本ストックの増分を形成し、次に、所得と資本ストックが投資 を決定するというフィ. ー. ドバックの関係に 3 変数があるため、2 つの変数で図. - 6を表すためには、残りの変数との間に矛盾があってはならない。 そこで、 我々は、投資と均衡所得と資本ストックの間に存在する 期間の関係 を利用する。 いま、第t期に投資CICt))がなされたとする。 この投資は瞬 間的に第t期の均衡所得(Y (t))を形成し、さらに第t期の資本ストック増 分(△ K (t))となると仮定する。 したがって、 第t期の資本ストックは、 第t- 1 期から持ち越された資本ストックC K Ct-1 ))と第t期の資本ス トック増分の合計となる。 K(t)=K Ct - 1 )+△ K Ct) 。 次に、これら第 t 期の均衡所得 (Y (t))と資本ストックC K Ct))が第t+ 1 期の投資を 決定する。 この投資が第t+ 1 期の均衡所得と資本ストック増分となり、資本. ―- 51 -.

(10) ストックはK (t+l) =K (t) +△ K (t+l)となる。 以下、 同様の過 程が続くと仮定するなら、 均衡所得を同期の投資に関係づけることが可能とな る。 そのため、投資の決定については、前期の均衡所得の代わりに、前期の投 資にこの役割を担わせることができ、 また、第t期の所得の第t + 1 期の投資 への効果も、第t期の投資で代替できるため、所得からの他変数へのフィ. ー. ド. バック効果を切断することができる。 他方、投資の乗数効果の方は維持される ため、投資によって一 意的に均衡所得が決定される。 したがって、 基本モデル は、. K=l(K ,. I )-ld. (8). i = I(K ,. I )- I. (9). としうる。 ここで、 I dは資本減耗額であり、簡単化のため一定と仮定する。 ところが、(8)式と (9)式はどちらも調整方程式でないため、 ポアン カレ ー. ベンディ クソン の定理を用いて、投資と資本ストックの間にリミットサイク. ルが描けたとしても、 それはもはや不均衡過程ではなく、均衡過程の位相であ る。 したがって、 今度は、逆に、カルドアモデルの均衡過程の部分だけを説明 しうるだけで、 不均衡過程を表す ジュンプの部分は説明されずに残る。 そこで、 我々はヴァリアン や ジョ. ー. ジのような、 ポアン カレ ー ベンディクソン の定理で. はなく、 異なる分析道具を利用しなくてはならなくなる。 ところで、投資と均衡所得の関係は貯蓄関数によって表されるため、 図 一 8のようになろう。 カルドア型の貯蓄関数を想定するなら、所得水準に応じて 乗数値が変化するが、線形の貯蓄関数を想定することで、均衡所得と投資の間 には線形の関係が成立する。 一方、投資と資本ストックの関係であるが、 罠l ― 1に基づいて考察すると、図 ー 9のような関係になると推測しうる。 したがっ - 52 -.

(11) カルドア景気循環モデルの減衰性について て、均衡所得と資本ストッ ク の関係に類似していることにな る。. / r. y•. ゜. ゜. 図一8. ''. ヽ. '. 図一 9. illat ion とカルドアモデル ( 1 ) Relaxation Osc Relaxat ion Osc illat ion を 応 用してカルドアモデル を説明したものに、 ion を利 用 す illat ion Osc ロ ーズ(Ros e. [1 990] ) がある。 我々も、 Relaxat る。 Relaxat ion Osc illation を (8)式と (9)式から導き出 せれば、 投資と資 本ストッ ク の関係に自律的な循環を生み出すことができる。 そうな れば、投資 によってその動きを支配されている、 均衡所得も循環を描き出すことにな る。 Relaxation Osc illation を導き出すには、 例えば、(8)式と (9)式が次のよ うな形になっていなくてはならない。 (右辺は特定化した場合の例である。). ヽ ー ノ 0 ー (. K = <f;( I )= I. j ヽ 1 1 (. j =I(K , I )-I = 1 /e ·( k - k り ー [. ところで、 投資の生産力拡大効果の方であるか、投資の初期値を I。とする. 。. dがそのま ま 資本ストッ ク の初 期値となるため、K( t)= �� I( t ) と、 I。 ―I d t -I d = ¢(I( t))と置ける。 したがって、 (8)式は、 - 53 -.

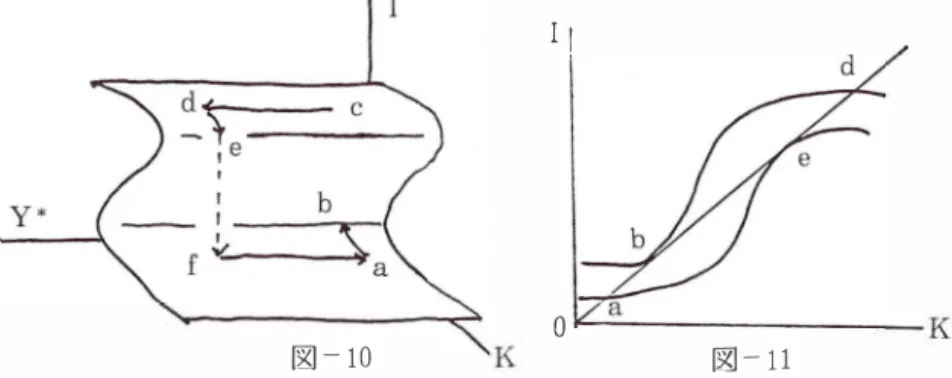

(12) K =I [ r/> (I ) , I ] -I d = </J ( I ). 2) (1. に変形できる。以下では、(9) 式と (12) 式を基本体系とし、 それぞれ(10) 式と C ll) 式のような内容を持つものとする。 すると、投資と資本ストックは 図 ー10のような位相を持ちながら、循環する。. Y. ー ↓ ー. 図. ー. K. 10. 正確には、 図上 A から B と、 また、 C から D の間、必ず曲線上を移行する訳. ではないが、漸近安定的であるため曲線近傍を移行することになる。 この過程 は均衡過程であるため、例え、 曲線上を移行しなくとも、各均衡に対し. 意的. に均衡所得が決定されている。 以上より、投資と資本ストックの間に自律的な循環が発生することになる。 (2) カルドアモデルの自律性について ここで、 図 ー 8と図 ー 9を均衡所得 ー 投資 ー 資本ストックの平面で、再構成 すると図 ー 1 0をうる。 前述のように我々は均衡所得から投資、 資本ストックへ の影啓を切断しているため、 均衡所得からのフィ. ー. ドバック効果は無い。 図 ー. 1 0を用いるとカルドアモデルは次のように説明しうる。. - 54 -.

(13) カルドア景気循環モデルの減衰性について. I. I. ゜ 図 一10. 図. 一. 11. 経済が a 点に在るとすると、 回復過程を通して資本ストックは減少し、 投 点へ 資は増加する。 やがて分岐点 b に達すると、 上方への ジャンプが起 こ り c と経済は達する。 こ の投資の上方 ジャンプが乗数効果を通して均衡所得を増加 させるため、 C 点から d 点へと移行する。 点 d に達した経済は均衡平面上を e 点へと移動する。 そして e 点で下方への ジャンプが生じ、 f 点へと経済は下落 する。 こ こ で、 b 点から C 点までと e 点から f 点までは同じ高さであるため、 結局、 C 点と d 点の距離は f 点と a 点の距離と等しい。 した がって、 経済は出 発点の a 点へと戻る。 以下、 同様の過程が繰り返され、 自律的なモデルが示せ 得る。 それぞれの過程の点をカルドアの原圏に対応させた のが図 ー11の各点で ある。 (3 ) 非自律的カルドアモデル カルドアモデルに成長要因を取り入れ、 循環的成長モデルヘと発展させたも 0 、 安井 [昭和 46 ]等がある。 森嶋は基礎消費の連 のとしては、 森鳩 [昭和3 ] 続的なシフトを通して、 したがって貯蓄関数の連続的シフトを通して循環的成 長を示した。 安井は森嶋のアイデアに、 人 口 成長や技術進歩等の要因によって 惹起される上方への 投資関数の伸長を加え、 カルドアモデルに成長側面を持た せた。 本稿では、 投資性向の 変化を取り入れる こ とで、 カルドアモデルを非 自 - 55 -.

(14) 律的なモデルヘと拡張する。 企業の投資活動が企業の将来予測や企業マイン ドに大きく依存していること は、 周 知の通りである。 カルドア自身は投資関数として利潤原理を採用してい るが、 我々はここでさらに企業心理に基づく投資を取り入れたいと思う。 ケイ ン ズ C [1973]訳, 321頁) が指摘するように、好不況の景気局面に直面した企 業が、 見 当違いな投資を行うのは将来の不確実性に対する企業心理の反映であ ろう。 このような企業マインドに依存した投資を取り入れる。 企業がどれ程の 見当違いな投資をするかを特定化することはできないが、 少なくとも次のこと は言いうる。 経済の 好況過程では、実際の経済成長以上に経済が 好況であるか のように企業心理には映り、逆に、不況期には、実際以上に景況を悪く感じや すい。 しかも、 その 好不況の程度を強いと感ずれば感ずる ほど益々その傾向は 強まる。 そこで我々は図ー1 2のように仮定する。. BA. �、 �、. \�. CD. ゜ 図 —12. y•. 図 一13. 好況局面に入り、回復過程を過 ぎると、企業は企業心理による好況の過大評 価により、 利潤原理に基づく誘発投資以上の投資を行うと仮定する。 ここで分 岐点を回復過程の終わりとするなら、投資関数は分岐点から A 曲線から B 曲線. へとシフトするであろう。 ただし、 A 曲線は利澗原理にもとづく投資関数とす る。 また、好況に対する過大評価が、 均衡所得の水準が高ければ高い ほど、 大. きくなると仮定すると、 B 曲線は A 曲線より大きい傾きを持つ。 他方、不況局 - 56 -.

(15) カルドア景気循環モデルの減衰性について 面へと反転すると、 逆に、 企業の不況に対する評価が深刻なものとなると仮定 する。 しかも、 好況からの反転が、 高所得水準であればある ほど、 その反動と して、 不況の深刻さを懸念すると仮定するなら、 均衡所得が低 下すればするほ ど、 益々、 投資の下落は大きくなる。 したがって投資関数は D 曲線のようにな る。 ただし、 C曲線は利潤原理に基づく投資関数。 ここでも急速な減退が現れ る分岐点以降に こ のような企業心理の変化が起こると仮定すると、 分岐点から C曲線より傾きの急な D 曲線が現れる。 このような企業心理に基づく投資関数 の変化は、 投資 ー 資本ストック曲線の上下シフトとしてあらわれる (図 ー 13 ) 。 上述のように、 このような投資関数のシフトは均衡所得の水準に依存してい るため、 ここで我々は均衡所得水準を投資ー 資本ストックヘリンクさせること ができる。 ゆえに、 図 ー 13の投資 ー 資本ストック曲線は均衡所得が高いほど 上 下へと広がって行く。 以上の結果を用いてカルドアモデルを構成すると次のよ 。 うになる (圏 ー 1 4 ). . I. k. 図一 1 4. - 57 -.

(16) い ま 、 経済が a 点にあると仮定する。 投資と資本 ストックの関係から、 経. 済は b 点へと進 む。 b 点は分岐点であり、 ここから投資は一挙に点 c '点 ま で. ジ ャ ンプする。 この ジ ャ ンプ分の投資が瞬間的に所得を形成するため、一定水. 準の資本ストックの下で経済は所得軸に平行に d 点へと移行する。 d 点は好況 局面の頂点であるため、投資および所得は均衡平面上を点 e へと下落する。 こ. の点が、 次の分岐点となり、 再び下方への ジ ャ ン プが起こる。 ジ ャ ンプ後の点. r , は必ず点 a より低い所得水準に達する。. これは貯蓄関数を一 定と仮定して. ' ま での投資増加分より大 いるため、点 e から f ' への投資下落分が点 b から c きくなっているからである。 なぜなら、均衡平面は原点に近付く ほ ど折れ 目 が 小さくなり、逆に、 原点から遠 ざかる ほど折れ目が大きくなるためである。 ま た、資本ストックも a 点よりも f 点でより低位になっている。 したがって、点. e から点 f ' ま での投資の ジ ャ ン プは、乗数効果を通して、 a 点を越えて g 点. ま で所得を後退させる。 g 点に達した経済は投資と所得が増加し、点 h で上方 へと ジ ャ ン プし、点 j ' へと続く。 このとき、 j ' 点の所得と資本ストックは c ' 点より低い水準にある。 これは点 h から点 j ' への ジ ャ ンプが b 点から c '. 点への ジ ャ ンプより小さいためである。 以下、 同様の過程を続ける。. 結局、 好況局面を通して、所得は増加するがその増加分は徐々に減少し、不 況面では所得の減少が次第 に大きくなって行く。 その結果、 最終的には原点に 達するであ ろう。 このようにカルドアモデル内に、 将来の不確実性から生ずる景況判断に対 する、企業の過大評価に基づく見 当違いの投資を取り入れると、カルドアモデ ルに減衰性をもたらす結果となる。 この理由としては、 均衡平面上では資本蓄 梢の大きいほど、 ま た均衡所得水準の高いほど、 ジ ャ ンプが益々大きくなり、 しかも、 好況局面に比べ不況局面での ジ ャ ン プが激しいということから、 不況 局面での所得減退が好況局面でのそれを上回るからに外ならない。 この原因は 当然設定した投資関数にあ る 。 この投資関数に従えば、 回復局面の低い所得水 - 58 -.

(17) カルドア景気循環モデルの減衰性について 準に対応する投資によって創出された、所得水準が 好況局面を構成するが、 一 旦、不況へと反転すれば、 この所得水準に対応する投資水準は、当然、好況を もたらした投資水準より、絶対値で大きい筈であるから、 好況局面以上に所得 水準を引 き下げる ことになる。また、不況局面を通して所得水準が下落すれば、 次の 好況局面をもたらすであろう投資水準はさらに低くなる。 したがって、 好 況局面はそれ以上に深刻な不況局面へと続く。 この ことが経済を減衰させる原 因となる。 5 . 要約 お よ び結語 カルドアの景気循環モデルは グラフ構成になっているが、その内容は均衡過 程と不均衡過程が共存するモデルになっている。 我々の目的は このような特徴 を持つカルドアモデルを一つのモデル内で説明する ことにある。 なぜなら、通 常、カルドアモデルの基本モデルとしては、チャン ー スミスモデルのように体 系が蓄積方程式と調整方程式から構成されているため、体系の自律性という側 面では成功していても、その体系から導き出される循環モデルは不均衡過程の 挙動のみを著すものとなっている。 したがって、均衡過程は説明されずに残さ れる。 これではカルドアモデルを説明した ことにはならない。 そ こで我々は、 均衡過程と不均衡過程を同時に扱える可能性のあるカタストロフィ 近した。 こ こではヴァ リアン と ジョ. ー. ー. 理論に接. ジのモデルを簡単に概略したが、両者の. モデルもチャン ー スミス同様不均衡過程の叙述に過 ぎない ことを指摘した。 そ れはモデル 自身に自律性を持たせるため、蓄積方程式と調整方程式を連立させ たと ころに原因がある。 そ こで我々は、不均衡過程を表す所得調整方程式を均衡所得の挙動を表す 式へと返還させ、均衡方程式の連立体系で議論する ことにした。 そうすると今 度は不均衡過程を説明しえなくなるのと、さらに、 自 律性を保証できなくなっ た。 そのため、新たに Relaxation OscillaLion の概念を取り入れ、均衡過程 - 59 -.

(18) と不均衡過程の説明、 並びに、 自律性の保証も可能とさせるた め、 均衡所得か らの投資ー資本ストックヘの影響を切断し、 均衡所得は投資の乗数効果によっ て一 意的に決定されるものとした。 このようにして、 カタスト ロ フィ 利用し、. ー. 理論を. 均衡過程と不均衡過程を有するカルドアの循環モデルを一. つのモデル. 内で再生した。 次に、 モデルの成長的側面を検討した。 投資関数の 中に、 ケインズの指摘 する企業心理による見 当違いな投資を取り入れた。 このような投資を 好況局面 および不況局面に対称的に導入したにもかかわらず、 導き出された結果は、 カ ルドアモデルの減衰性であっ た。 この原因は設定された投資関数にある。 結 局、好況局面の初 期にある低い所得水準から誘発される投資と、 不況局面の高 い所得水準から誘発される投資水準を比べた場合、 必然的に不況局面が深刻な 情況に陥るた め である。 ところで、 我々が導いたモデル経済の循環を軽減し、 成長へと向かわしめ る た めには、少なくとも一つの方法があろう。経済政策により、 不況局面の ジャ ンプを軽減することである。 これにより、 投資の減少を食い止められるなら、 そこから生ずる所得の減少も軽微で済み、 経済は減衰を止め、 成長すら可能 となるであろう。 我々が、 カルドアモデルをある側面から分析議論しようとするとき、 最初に 経験することは、 モデルの数式化の困難さであろう。 そこで我々はカタスト ロ フィ. ー. illat ion を利用した のであるが、 結局、 数学的 理論や Relaxat ionOsc. に厳密な分析は出来なかった。 これは何よりも分析の基礎となるモデルの定式 化が不 十分であるところからくる。 そのた め、 本稿でも、 ヴァリアン や ジョ. ー. ジのように、 図に頼り、 図から変数間の関係を推測するしかなかった。 したがっ て、 本稿から導き出された結果は、 基礎脆弱としか言いようがない。 さらに、 精ち化されたモデルでの議論を今後の課題としたい。. - 60 -.

(19) カ ル ドア景気循環モ デルの減衰性 に つ い て 参考文献 Chang, R. E, and Smyth, D. J. [ 1 9 7 1 ]. " The Existence and Persistence of Cycle in a Nonlinear Model : Kaldors 1 940 Model Re-examined " , Review of Economic Study, Vol. 38. Chiarella, Carl. [1 990] . The Elements of a Nonlinear Theory of Economic Dynamics. Lecture Notes in Economics and Mathematical Systems, Vol. 343. Springer - Verlag_ Gabisch, Gunter, and Lorentz, H. C. [1989] . Business Cycle Theory : A Survey of Methodes and Concepts. Springer-Verlag Universitext. Gandolfo, G. [1980] . Economic Dynamics : Methods and Models. Advanced Textbooks in Economics, Vol. 1 6. North - Holland. George Donald. [1981] . " Equilibrium. and. Catastrophes. in. Economics " .. Scottish Journal of Political Economy, Vol. 28, No. 1, Feb . . Guckenheimer, J. , and Holmes, P. T. [1983]. Nonlinear Oscillation, Dynamical Systems, and Bifurcations of Vector Fields.. Applied. Mathematical. Sciences 42. Springer-Verlag. Kaldor Nicholas. [ 1 940] . " A Model of the Trade Cycle " , Economic Journal, Vol. 5 0, March. Keynes, J. M. [19 73]. The General Theory of Employment, Interest and Money, in the Collected Writing of John Maynard Keynes, vol. VII. 塩野谷祐一訳 [昭和58 年] 雇用 • 利子およ び貨幣の一般理論. ( ケ イ ン ズ全集第 7 巻) . 東洋経済 新報社 Lorenz Hans-Walter. [ 1 989] . Nonlinear Dynamical Economics and Chaotic Motion. Lecture Notes in Economics and Mathematical Systems, Vol. 334. Springer-Ver lag. 森嶋通夫 [昭和 30年、 1 9 55] . 資本主義経済の変動理論. 現代経済学叢書, 創文社. 野口. 広 [昭 和 52 年、 1 9 77] . カ タ ス ト ロ フ ィ 数学= 1 3, サ イ エ ン ス社. - 61 -. ー.. サ イ エ ン ス ラ イ プ ラ リ 理工 系 の.

(20) Puu,. Tonu. [1989] .. Nonlinear. Economic. Dynamics.. Lecture. Notes. m. Economics and Mathematical Systems, Vol. 336. Springer - Verlag. Rose Hugh. [1990] . Macroeconomic. Dynamics : Marshallian. Synthesis.. Basil Blackwell. Thompson, J. M. T. and Stewart, B. T. [1986] . Nonlinear Dynamics and Chaos. Geometrical Methods for Engineer and Scientists. John Wiley & Sons Ltd. 武者利光 監訳 . 橋 口住久 訳 [1988] . 非線形力学 と カ オ ス . オ ー ム社 Varian, Hal. R. [1979] . " Catastorophe Theory and Business Cycle " , Economic Inquity, Vol. 1 7. Jan. 安井琢磨 [昭和4 6年、 1971 ] . 経済動学の諸問題. 安井琢磨著作集第 3 巻 , 創文社.. - 62 -.

(21)

図

関連したドキュメント

「文字詞」の定義というわけにはゆかないとこ ろがあるわけである。いま,仮りに上記の如く

2.1で指摘した通り、過去形の導入に当たって は「過去の出来事」における「過去」の概念は

それぞれの絵についてたずねる。手伝ってやったり,時には手伝わないでも,"子どもが正

謝辞:本研究は,著者(中山晶一朗)がリーズ大学交通 研究所に滞在中にも進めており, Prof. and Sheffi, Y.: On Stochastic Model of Traffic Assignment, Transportation Science,

(2)特定死因を除去した場合の平均余命の延び

(( . entrenchment のであって、それ自体は質的な手段( )ではない。 カナダ憲法では憲法上の人権を といい、

(2011)

としても極少数である︒そしてこのような区分は困難で相対的かつ不明確な区分となりがちである︒したがってその