<論文>IFRS導入へ向けた会計学初年次教育に関する研究

21

0

0

全文

(2) 第57巻. 1は. 第2号. じ. め. に. 本 研 究 は,商 学 部 ・経 営 学 部 等 の ビ ジネ ス系 の 学 部 に お け る 国 際 財 務 報 告 基 準(以 IFRSと. 下. 表 記 す る)の 教 育 の あ り方 につ いて 検 討 す る こ とを 目的 とす る もの で あ る。 と り. わ け,IFRS教. 育 を 検 討 す る に当 た って は,学 部 の初 年 次 教 育 に焦 点 を 当 て,上 位 学 年 へ. の 会 計 教 育 へ の 連 携 を試 み る。 指 摘 す る ま で もな く,本 研 究 は,「 学 士 課 程 教 育 の構 築 に 向 け て」(中 央教育審議 会大学分 科会制度 ・教育部会,平 成20年3月25日)に. お い て勧 告 され た教 育 方 針 を前 提 と して お り,さ. らに経 済 産 業 省 が 社 会 人 基 礎 力 と して 提 唱 す る能 力(「前 に踏み出す力」,「 考え抜 く力」,「 チー ムで働 く力」 の3つ の能 力およ び12の能力要素)の 開 発 を視 野 に入 れ て い る(こ れ らの観 点を含 めて検討 した先行研究 に藤永2009・ 藤永2010が あ るので参照 されたい)。 そ れ らの勧 告 や能 力 指 針 が,本 研 究 の 関 連 す る部 分 で 明 示 的 に言 及 され る。 す で に,海 外 の 簿 記 会 計 教 育 に関 す る直 近 の 調 査 に よれ ば,① 簿 記 の 学 習 時 間 が 全 体 的 な傾 向 と して 減 少 して お り新 しい形 態 の 簿 記 会 計 教 育 へ 移 行 す る過 渡 期 を 迎 え て い る こ と,② 技 術 ・知 識 の 習 得 を 目的 と した学 習 か ら現 場 で の 会 計 的 判 断 力 や コ ミュニ ケ ー シ ョ ン能 力(ジ. ェ ネ リ ック ・ス キル)の 開 発 を 目的 と した学 習 へ と移 行 しつ つ あ る こ とが 明 ら. か に され て お り,簿 記 会 計 の 自学 自習 方 法 の 開 発 と学 習 意 欲 を 高 め る工 夫 の 必 要 性 が 指 摘 され て い る(菅 原2010)。 さ らに,高 等 学 校 に お け る教 育 につ いて も,主 と して ア メ リカの 高 等 学 校 の 簿 記 会 計 の 指 導 事 例 に 関 す る研 究 を踏 まえ て,「 覚 え る簿 記 」 教 育 か ら 「よ りよ く考 え る簿 記」 教 育 へ の 転 換 の 意 義,な. らび に,社 会 や 生 活 様 式 の 変 化 も視 野 に入 れ た永 続 す る技 能 つ ま り問. 題 解 決 や 意 思 決 定 に役 立 つ 批 判 的 思 考 を 取 り入 れ た授 業 方 法 を 実 践 す る必 要 性 が 主 張 され て い る(島 本2010)。 日本 で は1996年 の 日本 版 金 融 ビ ッグバ ン以 降 の15年 以 上 にわ た る会 計 制 度 変 革 期 に あ っ て 学 部 に お け る簿 記 会 計 教 育 に関 して 様 々な 取 り組 み が な され て い る と拝 察 され るが,本 報 告 で は 報 告 者 の こ れ ま で の 会 計 学 に 関 す る研 究 教 育 に 基 づ く個 人 的 な取 り組 み の 中 か らIFRS教. 育 に関 連 して一 般 化 で き る内 容 を 提 示 しよ う と試 み る もの で あ る。 「図 表1」. は,本 研 究 に関 連 す る キ ー ワ ー ドを列 挙 した もので あ るが,仮 にIFRSが. ア ドプ シ ョン さ. れ る よ う に な って も,会 計 教 育 に お いて 変 わ らな い部 分 と して 理 解 して い るの が,(a)の 会 計 の 本 質 と して 列 挙 して い る項 目で あ る。 右 側 の(b)は,会 計 の 社 会 的 機 能 を 考 慮 した と き 一2(298)一.

(3) IFRS導. 入へ 向けた会計学初年次教育 に関す る研究(浦 崎). に生 じる と考 え られ る会 計 理 論 の 変 化 を象 徴 す る用 語 で あ る。. 図 表1議. 論 に関 連 す る キ ー ワー ド. (a)会 計 の 本 質 ① ② ③ ④. (b)会 計 の 社 会 的 機 能. 財 産 管 理 目的 ・経 営 管 理 目的 取 引 の 識 別,分 類 記 録,集 計 会 計 方 針 の 選 択 に関 す る判 断 適正な会計的判断の行使. ① 受託責任一取得原価主義会計 ②IFRSの 原理(透 明性,経 済 的実 質主 義) ⑧ 取得原価主義会計の限界一公正価値測定 ④ 企業価値評価. H会. こ こで は,学 部 に お け るIFRSの. 計教育 の 目的. 教 育 の あ り方 を 議 論 す る た め に,は じめ に,会 計 学 の. 枠 組 み に お い て 会 計 教 育 を実 践 す る際 の前 提 を 提 示 した い。 会 計 行 為 は,「 企 業 の利 益 稼 得 の 物 的 ・経 済 的 事 実 関 係(例 え ば,商 品 を 購 入 し販 売 す る と い う事 実 関 係)を 一 定 の 測 定 ル ール(会 計 処 理 の 原 則 ・手 続)を 介 して 貨 幣 的 ・経 済 的 数 関 係(会 計 報 告 書)と 写 像 す る活 動 で あ る」(武 田2002,4)と. して. 規 定 す る こ とが で き る。 か か る会 計 行 為 を 方 向. づ け る もの が 「一 般 に公 正 妥 当 と認 め られ る企 業 会 計 の 慣 行 」(会 社 法431条)で. あ る。 か. か る会 計 慣 行 は,「そ の時 々 の社 会 経 済 的意 味 状 況 下 に お い て成 立 す る価 値(妥 当 な 会 計 的 判 断)の 均 衡 体 系 」(武 田2002,25)で. あ り,歴 史 的 時 間 の なか で安 定 化 した 行 為 基 準 と. して の 性 格 を 有 す る。 周 知 の よ う に,「企 業 会 計 の慣 行 」を 構 成 す る もの の1つ が 企 業 会 計 原 則 で あ る。 企 業 会 計 原 則 は,「企 業 会 計 の実 務 の 中 に慣 習 と して発 達 した もの の な か か ら,一 般 に公 正 妥 当 と 認 め られ た と こ ろ を要 約 した もの 」(企 業 会 計 原 則 の設 定 に つ いて 二1)で. あ って,社 会. 的 に承 認 され た もの で あ る と い う意 味 で 規 範 的 性 格 を 有 す る。 そ の 一 般 原 則 の 一 と して 真 実 性 の 原 則 が 掲 げ られ て い る。 この 原 則 は,企 業 の 財 政 状 態 お よ び経 営 成 績 に関 す る真 実 な 報 告 を 義 務 づ け る もの で,財 務 諸 表 等 規 則5条1項1号. の規 定 に よ りキ ャ ッ シ ュ ・フ. ロ ーの 状 況 につ いて も 同様 の 情 報 の 提 供 が 求 め られ て い る。 こ こで あえ て 指 摘 す る まで もな く,わ が 国 企 業 会 計 にお け る当 為 命 題 と して の 最 高 規 範 が 前 述 の 真 実 性 の 原 則 で あ り,「財 務 諸 表 の真 実 性 は,会 計 原 則 や 基 準 に従 うか ぎ りにお い て 保 証 され る」(武 田1982,193)も. の と解 釈 され る。 しか も,か か る財 務 諸 表 の真 実 性. は,一 般 に公 正 妥 当 と認 め られ た と こ ろ に従 って え られ た もの で あ るか ら,社 会 的 に一 般 に承 認 され た制 度 的 真 実 性(武. 田1982,193)で -3(299)一. あ る と考 え る こ とが で き る。.

(4) 第57巻. 第2号. それ で は,学 部 ・大 学 院 に お け る会 計 教 育 を実 践 す る場 合 に,会 計 行 為 の どの 部 分 に重 点 が あ るの で あ ろ うか 。 こ こで,上 述 の 会 計 行 為 を 「イ ンプ ッ トー 処 理 一 ア ウ トプ ッ ト」 の 体 系 と して 単 純 化 して表 現 す る な らば,イ. ンプ ッ ト段 階 で の秩 序 あ る記 帳(会 社 法432. 条)が 最 も重 要 とな る。 と い うの は,会 計 事 実 の イ ンプ ッ トが 余 す と こ ろな くす べ て 適 切 に行 わ れ て いれ ば,処 理 と ア ウ トプ ッ トの 段 階 で の 誤 謬 は外 部 の 第 三 者 が 事 後 的 に チ ェ ッ ク し,そ れ を正 す こ とが で き るか らで あ る。 「図表2」. は,以 上 述 べ て き た会 計 行 為 の プ ロセ ス を 図式 化 した もの で あ る。 そ こで は,. ア カ ウ ンタ ン トは,会 計 環 境 に よ って 動 機 付 け られ,一 一 定 の 目的 観 を も って 会 計 事 実 の イ ンプ ッ トを行 い,選 択 可 能 な 複 数 の 手 続 きの な か か ら当該 目的 に照 ら して 最 適 な もの を 選 択 し,そ れ に よ って 会 計 事 実 を 会 計 数 値 へ と変 換 す る こ とが 示 され て い る。 本 研 究 の 主 題 で あ る会 計 教 育 は,会 計 的 な もの の 見 方 ・考 え 方 を 育 成 し実 務 に お いて 会 計 技 術 を 適 正 に 応 用 で き る よ うな 判 断 能 力 を 開 発 す る こ と に 目的 が あ る もの と考 え て い るが,情 報 の 信 頼 性 をえ る た めの 事 後 的 チ ェ ックを 考 慮 す れ ば,す で に述 べ た よ う に 「図 表2」. にお け る ア. カ ウ ンタ ン トの 次 の よ うな 判 断 能 力 を育 成 す る こ とが 教 育 の 到 達 目標 と して 措 定 され る こ と に な る。 ①. 会 計 環 境 に関 す る事 実 判 断. ②. それ に基 づ い た会 計 行 為 の た めの 価 値 判 断. ③. 当該 価 値 判 断 に基 づ い た会 計 事 実 の イ ン プ ッ ト. ④. その 処 理 の た めの 適 切 な 手 続 きの 選 択. 一. ク ツ 、 ノ. ドD. 手 続 と結 果 と間 の 不 偏性(検 証可能性). イ フ. 事 実 と手 続 と の間 の対 応性. 真理対応 フ ィー ドバ ック(2) (出 典:武 田(1982,173)の 図11-1「 会 計 測 定 ・伝 達 の 概 念 的 フ レ ー ム ワ ー ク 」 を 基 に 筆 者 の 理 解 に 基 づ い て 一 部 加 筆 し た も の で あ る 。) -4(300)一.

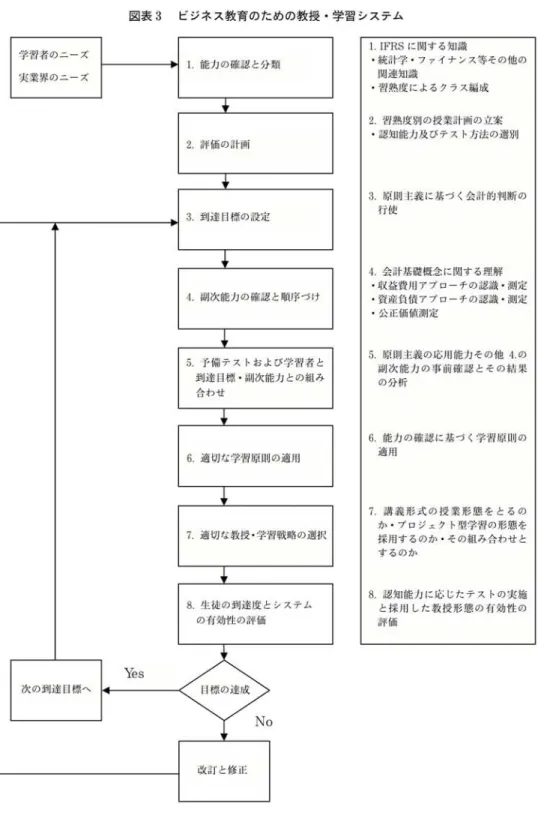

(5) IFRS導 ⑤. 入へ 向けた会計学初年次教育 に関す る研究(浦 崎). 選 択 した手 続 き に基 づ く財 務 諸 表 の 作 成. 皿. 1.ビ. 教授 内容 とその方法. ジネ ス教 育 の ため の 教 授 ・学 習 シ ス テム. 周 知 の よ う に,IFRSの. 一 連 の 会 計 基 準 は極 め て高 度 な 内容 と分 量 を有 しか つ 原 則 主 義. の 体 系 とな って い る た め,学 部 に お け る財 務 諸 表 論,財 務 会 計 論,国 際会 計 論 等 の授 業 で, IFRSの. 個 別 の 会 計 基 準 の 詳 細 につ いて 教 授 す る こ とは事 実 上 困難 で あ る よ う に思 う。 そ. れ 以 上 に,教 員 サ イ ドに お いて それ を 教 授 す る能 力 が あ るの か ど うか が 問 題 で あ ろ う。 し たが って,私 見 と して結 論 を先 に述 べ るな らば,IFRSの ワ ー クやIFRSの. 基 礎 とな って い る概 念 フ レー ム. 会 計思 想(会 計 情 報 の 透 明 性,原 則 主 義 に基 づ く会 計 的判 断)を 教 授 す. る こ とが 短 期 的 に可 能 な こ と で は な い か とみ て い る(概 念 フレーム ワー クと会計教育 を論 じた もの に柴2010が あるので参照 されたい)。 IFRSの. 正 しい 解 釈 や 厳 格 な 適 用 を 考 慮 す る な らば,公 認 会 計 士 や税 理 士 等 の 国 家 試 験. を 目指 す 学 生 に対 して は,一 定 の 訓 練 を 受 け た認 定 資 格 を 有 す る教 員 また は 日本 公 認 会 計 協 会 が 認 定 す る公 認 会 計 士 が 講 義 を担 当す る こ とが 現 時 点 で 最 も妥 当な 対 応 で はな いか と 考 え て い る。 さ らに,日 本 語 版IFRSが. あ る と は いえ,英 語 版IFRSの. ニ ュ ア ン スが う ま. く翻 訳 され て い な い と指 摘 す る声 も あ り,学 部 シニ ア レベ ル お よ び大 学 院 で は 英 語 版 IFRSを. 用 い た授 業 が必 要 で あ ろ う。. 学 部 に お け るIFRS教. 育 の あ り方 に 関 す る上 記 の現 状 認 識 に基 づ くな らば,次 に どの よ. うな 内容 を教 授 し,そ して その 方 法 は どの よ う に一般 化 す べ きで あ ろ うか 。 ビジネ ス教 育 の 教 授 法 に関 す る先 行 研 究 に よれ ば,教 授 ・学 習 シ ス テ ム(teaching-learningsystem) は 「図 表3」 の よ う に体 系 化 され て い る。 こ こで,学 習 と は行 動 を 変 容 させ る こ とを 意 味 し,教 授 とは行 動 の変 容 を促 進 させ る こ とを い う(雲 英 他 訳1981,51-52頁)。. ま た,シ ス. テ ム と は,一 群 の 個 別 的 な 構 成 要 素 が 特 定 の 機 能 を果 たす た め に形 成 す る統 一 体 の こ と を 意 味 す る(雲 英 他 訳1981,52頁)。. そ して,当 該 シ ス テ ム の機 能 は,学 生 の 学 習 を 次 の よ. う に可 能 にす る こ と に あ る。 ①. 学 生 が 学 習 しな けれ ば な らな い能 力 の 確 認. ②. 学 習 目標 の 設 定. ③. 学 習 目標 を達 成 す る た め に必 要 な副 次 能 力 の 確 認. ④. その 時 点 に お け る学 生 の 到 達 レベ ル の チ ェ ック ー5(301)一.

(6) 第57巻 図 表3ビ. 第2号. ジネ ス教 育 の た め の 教 授 ・学 習 シ ステ ム 1.IFRSに 関 す る知 識 ・統 計学 ・フ ァイ ナ ンス等 その他 の 関 連知 識 ・習 熟 度 に よ るク ラ ス編成. 2.習 熟度 別 の 授業 計 画 の立 案 ・認 知 能力 及 びテ ス ト方法 の選 別. 3.原 則 主 義 に 基 づ く会 計 的判 断 の 行使. 4.会 計基 礎 概 念 に関 す る理 解 ・収 益費 用 ア プ ロー チ の認 識 ・測定 ・資 産負 債 ア プ ロー チ の認 識 ・測定 ・公 正 価値 測 定. 5.原 則 主義 の 応 用能 力 そ の他4.の 副次能力 の事前確認 とその結果 の 分析. 6.能 力 の 確 認 に 基 づ く学 習 原 則 の 適用. 7.講 義 形 式 の 授 業 形 態 を と る の か ・プ ロ ジ ェク ト型 学習 の形 態 を 採 用す るの か ・その 組 み合 わ せ と す るのか. 8.認 知 能 力 に 応 じた テ ス トの実 施 と採 用 した 教 授 形 態 の 有 効 性 の 評価. (出 典:雲 英 他 訳(1981)の 正 した も の で あ る 。). 図 表3.2ビ. ジ ネ ス 教 育 の た め の 教 授=学. 6(302)一. 習 シ ス テ ム(61頁)に. 一部 加筆修.

(7) IFRS導. 入へ 向けた会計学初年次教育 に関す る研究(浦 崎). ⑤. 学習原則の適用. ⑥. 教 授 ・学 習 戦 略 の 選 択. ⑦. 学 生 の 到 達 度 ・当該 シ ス テ ムの 効 果 の 評 価. 「図表3」. か ら知 られ る よ う に,学 習 者 の ニ ー ズ お よ び実 業 界 の ニ ー ズ が,当 該 教 育 シ. ス テ ム に お け る教 授 内容 を規 定 す る こ と にな るが,こ こ で は仮 にIFRSが. 全 面 採 用 され た. と して も,変 化 しな い と考 え られ る部 分 か ら出発 した い。 会 計 教 育 にお いて 変 化 しな い部 分 と い うの は,「図 表1」 に掲 げ た会 計 の本 質 に 関 わ る 内容 で あ る。IFRSの. ア ドプ シ ョン. が 現 実 味 を帯 び る につ れ,意 思 決 定 有 用 性 と い う財 務 報 告 目的 が 会 計 本 来 の 機 能 を 軽 視 し 学 部 教 育 が 歪 め られ て い る と批 判 が な され,財 産 管 理 目的 に立 脚 した 会 計 教 育 を 徹 底 す べ しと い う指 摘 が あ る(関 連す る議論 と して安藤2010お よび今福2010を 参照 されたい)。 ま た,建 設 業 大 手5社 の 内の1社. に対 す る訪 問 調 査(平 成22年7月8日)に. よれ ば,大. 学 に お け る簿 記 会 計 教 育 に対 して 次 の よ うな ニ ー ズが あ る こ とが 指 摘 され た 。 ①. 社 会 で は事 務 系 社 員 に会 計 知 識 は必 須 で あ る こ とを 教 え る。 つ ま り,文 系 学 生 に は 社 会 に 出れ ば簿 記 の 知 識 が 必 要 だ と い う こ と を認 識 させ る。. ②. 商 学 部 だ けで はな く,経 済,法 学 部 等 の 文 系 学 部 で も簿 記 は選 択 科 目で はな く,必 修 科 目 とす る。 つ ま り,簿 記 は文 系 学 生 の 基 礎 学 力 で あ る。. ③. 簿 記 の 基 礎 学 力 を 利 用 す れ ば,議 論 を 通 じて 決 算 書 を 読 み 取 る力 が 修 得 で き る。. ④. 会 計 は,本 来 商 慣 習 の反 映 で あ る。 日本 基 準 とIFRSと. の 比 較 で は,日 本 基 準 の 方. が 優 れ て い る こ と も あ る。 国 際 基 準 策 定 に は,大 学 か ら世 界 に意 見 発 信 を 行 い,影 響 力 を行 使 して 欲 しい。 上 記 の 指 摘 の う ち,ま ず ① につ いて は,会 社 組 織 に お いて 事 務 系 の 業 務 を 遂 行 す るた め に は会 計 に関 す る知 識 が 不 可 欠 で あ る と い う こ とを 社 会 一 般 的 な レベ ル で 指 摘 され て い る と い う意 味 で きわ めて 重 要 で あ る。 ま た,会 計 に関 す る知 識 に関 連 して,上 記 ② に あ る よ う に,大 学 に お け る簿 記 教 育 を 文 系 学 部 に お いて は必 修 化 す べ きで あ る と い う意 見 は,海 外 に お いて 独 立 科 目扱 いが す で に廃 止 され(あ るいは もと もとなか ったのか もしれないが)簿 記 が 自学 自習 化 され る流 れ に再 考 を 促 す 意 見 と して 傾 聴 に値 す る。 しか も,調 査 回 答 者 との や りと りで は,コ ン ピ ュー タベ ー スの 簿 記 会 計 を学 ぶ の で はな く,伝 統 的 な 書 面 ベ ー スの 教 育 が 重 要 で あ る と い う指 摘 で あ っ た。 特 に,取 引 の 仕 訳 を 行 う能 力 が 求 め られ て いた 。 問 題 は,近 畿 大 学 経 営 学 部 に関 連 して 述 べ るな らば,上 記 の ③ で 指 摘 され て い る財 務 諸 表 を分 析 し批 判 的 に議 論 す る能 力 の 開 発 は,企 業 分 析 論 を 履 修 す る学 生 を 除 け ば,学 部 レ ベ ル で は十 分 に は行 わ れ て いな い こ とで あ る。 な お,④ の 会 計 は本 来 商 慣 習 の 反 映 で あ る 一7(303)一.

(8) 第57巻 と い う意 見 は,IFRSを. 第2号. 会 社 内 の シ ス テ ム に導 入 す る場 合 の議 論 の流 れ の 中 で 出 され た 意. 見 で あ り,調 査 対 象 会 社 に限 っ た こ とで はな いで あ ろ う。 上 場 企 業 等 の 大 会 社 向 け会 計 基 準 に基 づ い た一 律 の 会 計 教 育 で はな く,日 本 の 商 慣 習 を考 慮 し,業 種 や 会 社 規 模(上 場 ・ 非 上 場 の 別)に 対 応 した基 準 の 策 定 や その 適 応 につ いて 教 授 す る こ とが 今 後 必 要 にな って くる もの と考 え られ る(こ の点については河 峙2009を 参照 され たい)。 いず れ に して も,簿 記 に 対 す る基 礎 力 修 得 が 強 く求 め られ て い る。 その よ うな 会 計 教 育 が 学 部 レベ ル で も必 要 にな るの で はな いか と付 度 す る もの で あ る。 以 上,学 部 に お け る初 年 次 教 育 で は,「 図表2」 育,と. に 関 連 して イ ンプ ッ ト段 階 で の会 計 教. りわ け会 計 記 録 の 意 義 とそ の方 法 を 教 授 す る こ とを 重 視 す べ き で あ る こ とを主 張. し,「 図表3」. の 教 授 ・学 習 シス テ ムの 出発 点 で あ る 「実 業 界 か らの ニ ー ズ」 を考 慮 す る. と い う点 か ら も会 計 の本 質 に関 連 した 授 業 を行 う こ との 必 要 性 と合 理 性 が 明 らか とな っ た。 も ち ろん,学 部 の 初 年 次 会 計 教 育 に お け る会 計 の 本 質 を重 視 した 授 業 を 踏 まえ て,2 年 次 以 降 の 学 年 で は 「図 表1」. に示 した会 計 の 社 会 的 機 能 す な わ ち外 部 報 告 目的 に基 づ い. た教 育 を順 次 導 入 す る必 要 が あ り,IFRSに. 関 す る授 業 もそ の 中 で体 系 化 す る こ とが 合 理. 的 で あ る。. 2.原. 則 主 義 に対 す る対 応. IFRSの. 策 定 に つ い て は 原 則 主 義 に基 づ い た基 準 設 定 ア プ ロー チ が採 用 され て い る と一. 般 に 言 わ れ て い る(原 則 主義 に 関 す る議 論 に つ い て は,SchipPer2003,USSEC2003,中. 山2004,. 古 賀2007を 参 照 さ れ た い)。 原 則 主 義 に 基 づ く会 計 基 準 の 特 徴 は,「 例 外 を 認 め な い 」,「明 確 な 数 値 基 準 を 設 け な い 」 な ど が あ る と 指 摘 さ れ て い る が,IFRSに. 関 連 し て 言 う な ら ば,. 世 界 の 資 本 市 場 の 参 加 者 お よ び そ の 他 の 利 用 者 に よ る 経 済 的 意 思 決 定 に 役 立 つ よ う に,財 務 諸 表 お よ び そ の 他 の 財 務 報 告 に お い て 高 品 質 で,透 の 作 成 と 開 示 を 義 務 づ け る(IASCF定 れ,会 form)と. 明 性 が あ り,か. 款 パ ー トA2(a))と. つ,比. 較可能な情報. こ ろ に基 準 策 定 の 目的 が お か. 計 情 報 の 透 明 性 を 高 あ る た め の 原 理 原 則 と し て 経 済 的 実 質 主 義(substanceover い う会 計 思 想 が あ る も の と解 釈 し て い る(こ. の 点 に つ い て は,古 賀2007(6-9頁). を 参 照 され た い)。 そ れ で は,初. 年 次 会 計 教 育 に お いて 原 則 主 義 の 考 え 方 を どの よ う に教 授 す れ ば よ いの で. あ ろ う か 。IFRSの. ル ー ル を 暗 記 し,設. 例 や 計 算 問 題 等 を こ な せ ば,原. 則 主 義 に基 づ いた. 会 計 的 判 断 を実 務 に お いて 行 使 す る こ とが で き る よ う にな るの で あ ろ うか 。 「原 則 主 義 の も と で は,会. 計 専 門 家 が 自 ら の 倫 理 観,専 一8(304)一. 門 性,国. 際 性 に も とつ いて 会 計 上.

(9) IFRS導. 入 へ 向 け た会 計 学 初 年 次 教 育 に関 す る研 究(浦 崎). の 判 断 を し な け れ ば な ら な い の で す 。」(http://www。kansai-u。ac.jp/as/curriculum/ curriculumad.html) 原 則 主 義 に 関 す る 上 の 引 用 を 是 と す る な ら ば,原. 則 主 義 に 基 づ く会 計 的 判 断 を 行 使 しそ. れ を 可 能 と す る た め の 教 育 は 将 来 に わ た っ て 終 わ りの な い も の で あ る と い え る 。 した が っ て,少. な く と も,学. 部 の 会 計 教 育 に お い て は,哲. 学,論. 理 学,倫. 理 学 等 の 教 養 教 育(近. 刊. の 書 籍 で 哲 学 ・倫 理 学 か ら政 治 学 ま で 幅広 くケ ー ス を交 え て解 説 して い る有 益 な もの に サ ンデ ル2010 が あ る の で参 照 され た い。 ま た,学 部 に お け る教 養 教 育 の 重 要 性 に つ いて は安 藤2006を 照 され た い。)と 連 携 す る こ と に よ り,次. の よ う な 能 力 の 開 発 が 求 め られ る で あ ろ う 。. ①. あ る 状 況 に 直 面 して 何 が 問 題 と な っ て い る か を 分 析 す る 能 力. ②. 把 握 され た問 題 を 解 決 す る た めの 代 替 案 を 導 き 出す 能 力. ③. 代 替 案 の う ち どれ が 問 題 解 決 に も っ と も効 果 的 で あ るか を 評 価 す る能 力. さ ら に,会. あわせて参. 計 情 報 の 透 明 性 と い う 観 点 を 敷 術 す る な ら ば,先. に 述 べ た よ う に 「図 表1」. の 会 計 の 社 会 的 機 能 つ ま り企 業 と 外 部 情 報 利 用 者 と の 関 係 を 考 慮 す る こ と で,取. 得原価主. 義 会 計 の 限 界 と公 正 価 値 会 計 の 意 義 につ いて 学 習 す る体 系 的 な 教 授 法 を 構 築 す る必 要 が あ る 。 そ の 場 合,学 原 則)に. 部 教 育 で は,詳. 細 な ル ー ル を 教 え 込 む の で は な く基 礎 に あ る 理 論(原. つ いて 考 え 討 議 す る よ う に仕 向 け る工 夫 をす る こ とが 重 要 で あ る。. IV初. こ こ で は,近 ス タ ー)で. 畿 大 学 経 営 学 部 経 営 学 科1年. 次の. 「会 計 学 基 礎 論 」 の 授 業(2010年. ロ ジ ェ ク ト型 学 習 の 教 材 と して シー リグ(高 遠 訳2010)が. 分 野 に お け る 先 行 事 例(例. つ つ,原. 年次会計教育 の実践例. 実 践 し た プ ロ ジ ェ ク ト型 学 習(PBL;Project-BasedLearning)の. て 紹 介 す る(プ は,他. 理. え ば,岡. 春セ メ. 試 み につ い 参 考 に な る)。 こ の 授 業. 山 大 学 教 授 ・橋 本 勝 氏 に よ る 学 習 法)を. 意識 し. 則 主 義 に 基 づ く会 計 的 判 断 に 関 す る 能 力 の 開 発 を 目 的 と して 実 践 し よ う と す る も. の で あ り,現. 時 点 で は 不 十 分 な 点 が 多 々 あ り,今. 後 さ らに改 善 を進 めて い こ う とす る もの. で あ る 。 経 営 学 部 の 卒 業 要 件 の 単 位 数 は124単 位 で,当 該 授 業 を 行 っ た 会 計 学 基 礎 論 は,専 門 基 礎 科 目9科. 目 の う ち の1科. 目 で あ る 。 専 門 基 礎 科 目 は,16単. 件 で あ る 。 単 位 数 そ の 他 の 条 件 は 次 の 通 りで あ る 。 科. 目 名. 単 位. 会計学基礎論. 数2単. 位. 登 録 者 数52名 一9(305)一. 位 以 上 履 修 す る こ とが 要.

(10) 第57巻 学. 年1年. 第2号. 次. 授 業 の表 題 は,「 紙 飛 行 機 づ く り」 で 学 ぶ会 計 学 で あ る。 以 下 は,会 計 学 基 礎 論 で 実 施 した プ ロ ジ ェ ク ト型 学 習 の 概 要 で あ る。 授 業 の 概 要 や 到 達 目標 は,シ ラバ スか ら抜 粋 した もの で あ る。. 「紙飛行機づ くり」で学ぶ会計学. 1.授. 業 の 趣 旨 ・目的. 従 来 の 会 計 学 の 授 業 で は,企 業 が 利 益 を 獲 得 す る こ と は所 与 と され,利 益 が 企 業 現 場 の 努 力 の 産 物 で あ る こ との 実 感 が な い ま ま,学 習 が 展 開 され た。 その 点 を反 省 し,こ の 授 業 で は,企 業 会 計 の 意 義 や 役 割 を 体 感 す るた め に,受 講 生 が グ ル ー プ を作 って 会 社 を設 立 し,紙 飛 行 機 製 作 と い う事 業 目的 を設 定 し,研 究 開 発 と完 成 品 の 販 売 を行 う。 ①. 一 人 で で きな い こ と をみ ん な が 集 ま って お こな う と い う会 社 の 本 質(金 田2006,65 頁)を 理 解 す る。 つ ま り,一 人 で はで きな い こ とを 仲 間 と成 し遂 げ る こ とが で き る こ との す ば ら しさ を体 験 す る。. ②. 市 場 の 中で の 競 争 を 意 識 しな が ら,製 品 開 発 を 行 う こ との 意 義 を 学 ぶ 。. ③. は じめて 出会 う仲 間 と共 同作 業 を 行 い コ ミュニ ケー シ ョン能 力 を 養 う。. ④. 将 来 の 職 業 に対 す る キ ャ リア意 識 と社 会 人 基 礎 力 を 高 め る。. ⑤. プ ロ ジ ェ ク ト型 グル ー プ学 習 を 通 じて 実 学 教 育 と人 格 の 陶 冶 と い う近 畿 大 学 の 建 学 の 精 神 を実 践 す る。. 2.授. 業概要. 株 式 会 社 の 仕 組 み と その 意 義 を グル ー プ学 習 に よ り明 らか に し,企 業 の 経 済 活 動 の 成 果 を表 現 す る会 計 報 告 書 の 作 成 と利 用 が で き る よ う に授 業 を展 開 す る。. 3.到. 達 目標. 受 講 生 は,授 業 の 中で 行 わ れ る グル ー プ学 習 を 通 じて,次 の 到 達 目標 を 達 成 す る こ とが 求 め られ る。 ①. 学 生 は,株 主 と経 営 者(取 締 役)の 関 係 につ いて 説 明 で き る。. ②. 学 生 は,原 材 料 の 仕 入 れ,研 究 開 発,商 品 化 と い う一 連 の 生 産 活 動 を 疑 似 体 験 し, -10(306)一.

(11) IFRS導. 入へ 向けた会計学初年次教育 に関す る研究(浦 崎). 製 造 業 に お け るPDCAサ ③. イ クル を実 践 で き る。. 学 生 は,開 発 した商 品 を市 場 で 販 売 す る とい う経 済 活 動 を疑 似 マ ー ケ ッ トで経 験 し,収 益 の 本 質 につ いて 解 説 で き る。. ④. 学 生 は,株 式 会 社 の 経 済 活 動 に お け る利 潤 追 求 の 意 義 につ いて 説 明 で き る。. ⑤. 学 生 は,経 済 活 動 の 記 録 に基 づ いて 損 益 計 算 書 を作 成 す る こ とが で き る。. ⑥. 学 生 は,経 済 活 動 の 記 録 に基 づ いて 貸 借 対 照 表 を 作 成 す る こ とが で き る。. ⑦. 学 生 は,経 済 活 動 の記 録 に 基 づ い て キ ャ ッシ ュ ・フ ロ ー計 算 書 を作 成 す る こ とが で き る。. ⑧. 学 生 は,会 計 報 告 書 を 利 用 して 安 全 性 の 分 析 が で き る。. ⑨. 学 生 は,会 計 報 告 書 を 利 用 して 収 益 性 の 分 析 が で き る。. ⑩. 学 生 は,資 産,負 債,資 本(純 資 産),収 益,費 用 の基 礎 概 念 につ い て説 明 で き る。. ⑪. 学 生 は,市 場 経 済 に お け る企 業 会 計 の 役 割 につ いて 説 明 で き る。. 4.学. 習の手順. (1)グ ル ー プ 編 成(平 成22年4月30日) ①. 原 則6名 の グル ー プ を受 講 生 の 学 籍 番 号 順 に編 成 す る。. ②. 編 成 され た グル ー プを 構 成 す る受 講 生 は お互 いを 尊 重 して 仲 間 意 識 を 高 め結 束 を 図 る。. ③. 社 長(グ ル ー プ リー ダ ー),資 材 調 達 部 長,製. 品 開発 部 長,製 造 部 長,営 業 部 長,. 経 理 部 長 の 役 職 につ いて 担 当者 を 決 め る。 ④. 社 員 の 合 議 に よ りカ ッコ イ イ会 社 名 を 決 め る。. ⑤. 会 社 の 活 動 中 に起 き た様 々な トラ ブル は,必 ず 先 生 に報 告 す る。. ⑥. 共 に工 夫 して この 授 業 を 成 功 させ よ う。. (2)出 資(平 成22年4月30日) ①. 受 講 生 は200円 ず つ 出資 して,経 理 部 長 が管 理 す る。. ②. 経 理 部 長 は,金 銭 の 出納 につ いて,帳 簿 記 録 を つ け る。. ③. 追 加 出資 が 必 要 な 場 合,相 談 して 追 加 出資 額 を決 め る。. (3)製 品 開 発 の 着 手(平 成22年4月30日) ①. 製 品 開 発 の 目標(会 社 の 定 款) 遠 くまで ま っす ぐよ く飛 ぶ 紙 飛 行 機 の 作 成. ②. 製品開発情報の収集 一11(307)一.

(12) 第57巻. 第2号. 図 書 館 ・イ ン ター ネ ッ トで 紙 飛 行 機 製 作 の 製 品 開 発 情 報 を 収 集 す る。 ③. 製品開発の開始 み ん な で 相 談 して どの よ うな 種 類 の 紙 が よ いか 相 談 して,資 材 調 達 部 長 は紙 を 購 入 す る。. (4)試 作 機 の 作 成(平 成22年5月7日) ①. 禁 止 事 項:市 販 の 紙 飛 行 機 キ ッ トを 購 入 して 作 成 す るの は厳 禁 で す 。. ②. 製 品 開 発 部 長 の 指 揮 の 下 で2種 類 の 飛 行 機 を 作 成 します 。 Oり 一 枚 の 紙 を 折 り曲 げて 作 成 す る飛 行 機 … …A型 機 (イ)切 り貼 りな ど加 工 して 作 成 す る紙 飛 行 機 … …B型 機. ③. 紙 飛 行 機 を 加 工 す る た めの 資 材 は必 要 に応 じて 購 入 して 下 さ い。. (5)試 作 機 の 飛 行 試 験(平 成22年5月14日) ①. 各 グル ー プ は,A型. 機 を3機,B型. 機 を2機 そ れ ぞ れ 製 作 して,教 室 に持 参 す る。. ②. 各 グル ー プ は,両 型 機 を,特 徴 を み ん な の 前 で 発 表 して,試 験 フ ラ イ トを 行 う。. ③. 試 験 フ ラ イ トは,授 業 時 間 外 に事 前 に行 って いて も良 い。. (6)完 成 品 の 飛 行 大 会(平 成22年5月21日) ①20号. 館4階203教. 室 に集 合 す る。. ②. 各 チ ー ムの 代 表 者 が フ ラ イ ト場 を 作 成 す る. ③. 完 成A型 機 を3機 作 成 し,飛 行 す る。. ④. 完 成B型 機 を2機 作 成 し,飛 行 す る。. ⑤. 飛 行 距 離 に応 じて 売 り上 げを 計 上 す る。. (7)会 計 報 告 書 の 作 成(平 成22年5月28日) ①. メ ンバ ー の タ イ ム カ ー ドに 作 業 日毎 に 作 業 時 間 帯 を記 入 す る。 作 業 時 間 は, 9:00か ら17:00の 間 の時 間 とす る。 自宅 学 習 時 間 は,残 業 時 間 とす る。. ②. タ イ ム カ ー ドの 記 録 を も と に,給 料 の 計 算 を 行 う。. ③. 資 材 購 入 の 記 録 と在 庫 の 確 認 を行 って,飛 行 機 の 原 価 計 算 を行 う。. ④. 売 上 高 か ら売 上 原 価 と販 売 費 一 般 管 理 費 を 差 し引 いて 営 業 利 益 を 計 算 す る。 ⇒. ⑤. 損益計算書の作成. 在 庫 の 記 録 を下 に貸 借 対 照 表 を 作 成 す る。 基 本 項 目 は次 の 通 り。 ⇒. 資 産 の 項 目:現 金,売 掛 金(売 上 げの 未 収 金),棚 卸 資 産(在 庫 の紙) 負 債 の 項 目:借 入 金 等 が 発 生 して い た ら記 入 す る。 資 本 の 項 目:資 本 金 一12(308)一.

(13) IFRS導. 入 へ 向 け た会 計 学 初 年 次 教 育 に関 す る研 究(浦 崎) 図 表4授. ⑥. 5.結. 業風景. 財 務 諸 表 分 析 につ いて は,別 途 ガ イ ドを 作 成 い た します 。. 果 と反 省 点. 近 畿 大 学 経 営 学 部 に お け る取 り組 み と して 初 めて 行 っ た プ ロ ジ ェ ク ト型 グル ー プ学 習 を 通 じて 明 らか とな っ た問 題 点 を 摘 記 す れ ば次 の よ う にな る。 (1)簿 記 会 計 に関 す る知 識 の 確 認 が 十 分 で な か った(図 表3の1.) サ ー ビス業 の 取 引 を 利 用 した簿 記 手 続 きの 一 巡 を 事 前 に2コ マ 行 い グル ー プ学 習 に入 る。 勘 定 記 入 につ いて は,十 分 理 解 で き た もの との 前 提 で 行 った が,勘 定 記 入 が う ま く いか な い。 取 引 につ いて,仕 訳 は行 わ ず,勘 定 記 入 を 直 接 行 い,財 務 諸 表 の 作 成 を 行 っ たが,勘 定 記 入 と財 務 諸 表 の 作 成 につ いて う ま くいか な い学 生 が 多 々見 られ た 。 (2)財 産 管 理 の 不 徹 底 ①. 自分 の ル ー ズ リー フ ノー ト,の り ・は さみ ・セ ロハ ン テー プを 使 って 飛 行 機 を 作 成 した者 が い た。. ②. 生 協 か らパ ソ コ ン等 の パ ンフ レ ッ トを も らい受 け,紙 飛 行 機 の 資 材 と して い た が,こ の こ との 適 否 。 学 生 は,経 費 の 節 約 と主 張 す る。. ③. 個 人 の 私 有 財 産 と会 社 の 財 産 の 区 別 が つ いて いな い。. ④. 現 物 出資,贈 与,会 社 に対 す る債 権 の 発 生 につ いて の 理 解 不 足 が あ る。. ⑤. 最 後 に会 社 を 清 算 し配 当を 行 う段 階 で,使 途 不 明 が あ るな ど途 中の 資 金 管 理 が う ま くいか な か っ たケ ー スが あ る。. (3)財 務 諸 表 の 作 成 に関 わ る問 題 点 ①. 損 益 計 算 書 を 作 成 した後 で,貸 借 対 照 表 の 資 産 合 計 と負 債 資 本 合 計 が 一 致 しな い 場 合 に,記 録 を 遡 って 検 証 せ ず,数 値 を 操 作 して 貸 借 平 均 させ る学 生 が いた 。. ②. ま じめな 学 生 は,一 致 しな い原 因 が わ か らず,最 後 まで 財 務 諸 表 が 完 成 しな か っ た。 -13(309)一.

(14) 第57巻. 第2号. ③. 売 上 高 は,売 掛 金 の ま まで あ り,収 入 の 実 感 が な い。. ④. 給 料 を計 上 す る もの の,未 払 の ま まで あ る。. (4)学 習 の 効 果 IFRSの. 導 入 を 見 据 え た 原 則 主 義 に基 づ く会 計 的判 断 の行 使 に 関 わ るの は,資 産 の 期. 末 評 価 で あ る。 と りわ け,費 消 原 価 と未 費 消 原 価 の 原 価 配 分 を チー ム メ ンバ ー 間 で 議 論 す る こ と に よ り,会 計 方 針 を 決 定 す る過 程 が 原 則 主 義 に基 づ く適 正 な 会 計 的 判 を 行 う能 力 の 養 成 につ な が る もの と考 え て い る。 と りわ け,こ の 授 業 で は テ キ ス トで 予 め与 え ら れ た設 例 に よ る知 識 の 習 得 で はな く,原 価 集 合 と原 価 配 分 につ いて チ ー ムの 作 業 記 録 に 基 づ いて 事 実 関 係 を数 量 化 す る と い う会 計 の 本 質 を 実 体 験 す る こ と に よ り知 識 を 習 得 す る と こ ろ に最 も大 きな 意 義 が あ る。 ①. 棚卸資産の評価 a)購. 入 した紙 の 使 用 枚 数 と在 庫 の 枚 数 の 確 認,1枚. 当 た りの 単 価 に基 づ いて 費 用 の. 計 算 を行 う。 b)ス. テ ィ ック糊 ・セ ロハ ン テー プの 原 価 配 分 を ど うす るか,費 消 原 価 と未 費 消 原 価. の 計 算 を どの よ う にす るか 。 c)教. 員 か らの 助 言 と して,ス. テ ィ ック糊 につ いて,最 初 の 重 さが 何 グ ラ ムで,作 業. 終 了 時 点 の 重 さが 何 グ ラ ムか が わ か れ ば,使 用 した糊 の 比 率 が 計 算 で き るの で,そ の 比 率 を基 に取 得 原 価 を費 消 原 価 と未 費 消 原 価 に按 分 して は と指 摘 した 。 しか し, す べ て の チ ー ム は,期 末 の 決 算 整 理 の 手 続 きを 意 識 して いな いの で,重. さの 記 録 は. 残 して いな か っ た。 次 に,長 さで 計 算 して み よ う と助 言 し,内 部 の 糊 の 部 分 を 出 し て み る と,構 造 上,最 初 の 長 さが45ミ リで あ る こ とが わ か り,2ミ. リ減 って い るの. で,費 消 原 価 は取 得 原 価 に45分 の2を 乗 じた金 額 で あ る こ とが わ か り,こ の 方 法 を 用 い る こ と を決 定 した。 ②. 固定資産の評価 a)購. 入 した は さみ の 原 価 配 分 を どの よ う に行 うか 。. b)減. 価償却費の計算. c)固. 定 資 産 につ いて も,適 正 な 期 間 損 益 を算 定 す る た め に費 消 原 価 と未 費 消 原 価 の. 原 価 配 分 が 重 要 で あ る こ とを 指 摘 す る。 しか し,減 価 現 象 が 視 覚 的 に確 認 で きな い 上 に,ス テ ィ ック糊 で 行 っ た重 さや 長 さ を基 準 と した原 価 配 分 が 適 用 で きな い こ と が わ か っ たの で,ど の よ う にす れ ばわ か らず 思 い悩 む チ ー ムが ほ とん どで あ る。 耐 用 年 数 につ いて チー ム 内で 議 論 させ るが,あ 一14(310)一. る学 生 は 自宅 の は さみ は10年 以 上 前 か.

(15) IFRS導. 入へ 向けた会計学初年次教育 に関す る研究(浦 崎). らあ る と い う意 見 に対 して,会 社 経 営 で は投 資 額 を早 め に回 収 した い と い う動 機 が あ る こ とを 指 摘 す る と,数 年 が 妥 当な の で は と い う意 見 が あ り,合 理 的 な 理 由が な く,決 め手 に欠 け た。 耐 用 年 数 の 見 積 も りは重 要 で あ る に もか か わ らず 容 易 に決 定 で き な い こ とが わ か っ た。 そ こで,例 え ば,3年. と い う耐 用 年 数 を 決 定 した チー ム. は,当 該 耐 用 年 数 を基 準 に使 用 した 日数 で 取 得 原 価 の 按 分 計 算 を 行 った 。 ③. 見 積 も りの 計 算 a)人. 件 費 の 計 算 を 行 う た め に時 間 あ た り何 円 にす るか 。 一 人 当 た りの 作 業 時 間 を 分. 単 位 で 算 定 し,チ ー ムの 総 作 業 時 間 を 集 計 して,当 該 総 作 業 時 間 に何 円を 乗 じて 給 料 の 金 額 を 決 定 す るか を 議 論 させ た。 アル バ イ トの 平 均 単 価 な どを 考 慮 して,給 料 を計 算 して み る と損 失 が 生 じるな ど,単 価 の 条 件 を 色 々 と変 更 し人 件 費 が 利 益 に最 も影 響 を及 ぼす こ とが わ か っ た。 b)ス. テ ィ ック糊 の 費 消 額 を 重 さの 減 少 分 と して 計 算 す る。 セ ロハ ン テー プの 費 消 額. を使 用 した長 さで 計 算 す る。 作 業 に お いて,ほ. とん どが 記 録 を と って いな いの で,. どの よ う にす れ ば よ いか 。 次 回 か らは,事 前 に記 録 を取 って お くよ う に,指 導 す る 必 要 が あ る。 c)は. さみ の 耐 用 年 数 を何 年 とす るか 。 合 理 的 な 耐 用 年 数 の 見 積 も りが 実 務 上 は困 難. な場 合 が 多 いの で,日 本 の 場 合 法 定 耐 用 年 数 が あ る こ とを 説 明 す る。 (5)今 後 の 課 題 1.時. 間 外 学 習 が 非 常 に重 要 に な る。. 2.時. 間外 学 習 に 関 す る相 当 の 準 備 と強 制 的 な 課 題 遂 行 を求 め る必 要 が あ る。 事 前 に. 十 分 な 準 備 を 行 って 授 業 へ 参 加 す る。 予 習 重 視 型 の 授 業 へ の 転 換 が 必 要 で あ る。 3.チ. ー ム ご とに分 か れ て作 業 結 果 を 基 に財 務 諸 表 を作 成 す る過 程 は,教 員 が1人 で. 行 う場 合 に は,教 室 の 現 場 で 作 業 の 遅 延 を 引 き起 こす の で,大 学 院 生 の テ ィー チ ン グ ・ア シ ス タ ン トを 活 用 す る こ とが よ り効 果 的 に授 業 を 遂 行 す るた め に必 要 で あ る こ とが わ か っ た。 4.ゼ. ミで大 学 祭 の屋 台 へ の 出 店 す る こ と に よ り,ビ ジネ ス に対 す るよ り強 い 責 任 感. の 醸 成 と収 入 に対 す る実 感 が 期 待 で き,利 益 の 分 配 も可 能 とな る。. 6.プ. ロ ジ ェ ク ト型 グル ー プ学 習 の 成 果 の 測 定. 財 務 諸 表 の 作 成 の 作 業 が 終 了 した次 の 時 間 に,会 計 学 基 礎 論 の 授 業 の 一 環 と して 実 施 し た プ ロ ジ ェ ク ト型 グル ー プ学 習 に参 加 した学 生 を 対 象 と して ア ンケ ー ト調 査 を行 い,「 学 一15(311)一.

(16) 第57巻. 第2号. 士 課 程 教 育 の 構 築 に向 けて 」 お よ び 「社 会 人 基 礎 力 」 に お いて 提 示 され て い る能 力 に何 ら か の 影 響 が あ っ たか ど うか を 検 証 した。 質 問項 目は,「 図 表5」. に示 す とお りで あ る。 質 問 項 目 は,報 告 者 の 主 観 に よ り設 定 さ. れ た もの で あ り,心 理 学 や 行 動 科 学 等 の 先 行 研 究 に基 づ いて 設 計 され た 質 問 で はな い こ と を予 め指 摘 して お き た い。 ア ン ケー ト調 査 の 実 施 日等 の 詳 細 は次 の 通 りで あ る。 ア ンケ ー トの 目的 は,期 待 され る効 果 に対 す る影 響 要 因 を 経 験 的 に見 出す こ と に あ る。. ア ンケ ー ト実 施 日. 平 成22年5月28日. 回. 47名. 答. 者. 測定の方法. 9段 階 の リカ ー トスケ ール に よ る行 動 結 果 の 測 定. 測 定 の 目的. 期 待 され る効 果 に対 す る影 響 要 因 を 経 験 的 に見 出す. 期 待 され る効 果. Q5グ. ル ー プ学 習 に は意 味 が あ っ た. Q11グ. ル ー プ学 習 に よ って 成 長 を 感 じる こ とが で きた. 「図 表8」. は,Q5と. た 質 問 項 目 とQ5の. 統 計 的 に有 意 で あ っ た質 問 項 目の 一 覧 で あ る。 統 計 的 に有 意 で あ っ 関 係 を 考 慮 す る と,チ. ー ム 内 で 協 調 して 作 業 を 行 い,円. 滑 な コ ミュニ. ケ ー シ ョ ンが 推 進 で き る よ う に 環 境 を 作 り上 げ る こ と が 重 要 で あ る こ と が わ か る 。 ま た,. 図 表5プ. ロ ジ ェ ク ト型 グ ル ー プ 学 習 の 効 果 の 測 定 に関 す る 質 問. Q3. チ ー ム ワー ク は よか った と思 い ます か 。. Q4. あ な た は チー ムの 他 人 よ り も チー ムの 作 業 に貢 献 した と思 い ま す か 。. Q5. グル ー プ学 習 を して よか った と思 い ま す か 。. Q6. グ ル ー プ 学 習 を して コ ミ ュ ニ ケ ー シ ョ ン の 大 事 さ が わ か っ た 。. Q7. み ん な で 力 を 合 わ せ て 働 くこ との 大 事 さが わ か った 。. Q8. 製 品 開 発 の 重 要 性 を 理 解 す る こ とが で きた 。. Q9. 自分 はチ ー ム の 作 業 に 積 極 的 に加 わ る こ とが で きな か った 。. Q10. み ん な で 一 所 懸 命 や った け ど売 り上 げ につ な が らな か った 。. Q11. あ な た は グル ー プ学 習 で 成 長 した と思 い ま す か 。. Q12. 初 め て 会 う仲 間 と うま く話 を す る こ とが で きた 。. Q13. チ ー ムの 他 の 仲 間 の 話 を よ く聞 くこ とが で きた 。. Q14. グル ー プ学 習 を 通 じて メ ンバ ー の 間 に 信 頼 感 が 生 まれ た と思 う。. Q15. 売 り 上 げ が 伸 び な か っ た の は,チ. Q16. み ん な が 力 を 合 わ せ れ ば 何 で もで き る と思 った 。. 一16(312)一. ー ム の 他 の 人 の せ い で あ る。.

(17) IFRS導. 入 へ 向 け た会 計 学 初 年 次 教 育 に関 す る研 究(浦 崎) 図 表6チ. チ ー ム名. Q3. Q4. Q5. Q6. ー ム 毎 の 質 問 項 目の 平 均 値 Q7. Q11. Q12. Q13. Q14. Q15. Q16. 全平均. 6.1. 7.7. 7.9. 7.7. 7.5. 4.9. 5.3. 6.4. 7.3. 7.0. 6.7. 2.3. 6.6. *. AFPP. 8.4. 5.6. 8.2. 7.8. 7.8. 7.6. 4.6. 2.2. 6.2. 6.4. 6.6. 7.2. 1.8. 6.2. 4,000. AirForce7. 6.3. 5.3. 8.3. 8.2. 7.3. 6.5. 5.8. 6.2. 5.7. 7.2. 7.5. 6.2. 1.8. 5.5. 2,500. KAL. 6.9. 4.7. 6.9. 7.1. 7.6. 7.4. 4.3. 5.9. 7.0. 7.7. 7.4. 6.7. 2.3. 6.7. 2,500. M一 フ ラ イ ト. 7.0. 5.8. 7.8. 8.2. 8.0. 6.6. 4.6. 5.6. 6.2. 7.0. 6.6. 6.6. 2.2. 7.6. 2,500. かみ ひこ. 6.7. 6.3. 7.3. 8.3. 7.8. 8.5. 4.7. 8.2. 7.5. 7.7. 6.7. 6.8. 3.3. 7.2. 2,500. 田中建設. 8.3. 7.0. 8.0. 8.2. 7.7. 7.5. 3.3. 3.3. 6.5. 7.8. 6.8. 6.5. 2.7. 6.2. 3,500. ポ ス トJAL. 8.0. 7.5. 7.7. 7.8. 7.8. 7.8. 7.2. 6.2. 5.8. 7.3. 7.8. 7.3. 2.0. 7.2. 2,500. わたぼ うし. 7.2. 6.3. 7.7. 7.3. 7.5. 8.2. 4.7. 4.2. 5.8. 7.0. 6.7. 6.2. 2.3. 6.5. 3,000. 図表7作 売. チー ム名. 上. Q8. Q9. 売上高. Q10. 7.3. 業時間 に基づ く企業活動の効率性 高. 平均作業時間. 平均作業時間あた り売上高. AFPP. 4,000. 408. ¥588. AirForce7. 2,500. 395. ¥380. KAL. 2,500. 417. ¥360. M一 フ ラ イ ト. 2,500. 360. ¥417. かみ ひご. 2,500. 533. ¥281. 田中建設. 3,500. 365. ¥575. ポ ス トJAL. 2,500. 475. ¥316. わたぼ う し. 3,000. 593. ¥303. 図 表8統. 計 分 析 の 結 果 によ る 統 計 的 に 有 意 な 関 係 に あ る 質 問 項 目q). 関係の類推. 質問間の関係 (1)Q5-Q4. チ ー ム の 仕 事 に貢 献 した と考 え て い る人 ほ ど グル ー プ学 習 の 意 義 を よ り理 解 して い る. 有意F 0,001. (2)Q5-Q7. 協 力 して 仕 事 を 進 め る こ と が 大 事 で あ る とわ か っ た 人 ほ ど グ ル ー プ学 習 の 意 義 を よ り理 解 して い る. 0.0001. (3)Q5-Q8. 製 品 開 発 の 重 要 性 を 理 解 した 人 ほ ど グル ー プ学 習 の 意 義 を よ り 理 解 して い る. 0,006. (4)Q5-Q12. 初 め て 会 う人 と う ま く会 話 が で きた 人 ほ ど グル ー プ 学 習 の 意 義 を よ り理 解 して い る. 0.02. (5)Q5-Q14. メ ンバ ー 間 に信 頼 感 が 生 ま れ た と感 じた 人 ほ ど グル ー プ学 習 の 意 義 を よ り理 解 して い る 一17(313)一. 0.0003.

(18) 第57巻. 第2号. 製 品 開 発 に貢 献 で き る よ う に,チ ー ム作 業 を監 視 し,さ ぼ る人 が で な い よ う に チー ム全 員 が 関 与 で き る よ うな 仕 組 み づ く りが 必 要 で あ る こ とが わ か っ た。 さ ら に,Q14の. 信頼感 は. 作 業 を通 じて 得 られ た結 果 で あ るが,チ ー ム作 業 を通 じて の 課 題 の 共 有 と製 品 開 発 業 務 の 達 成 感 が メ ンバ ー間 の 信 頼 関 係 の 構 築 につ な が る こ とが 理 解 で き る。 した が って,今 後, この 種 の 作 業 を行 う場 合 に は,教 員 が それ らの 影 響 要 因 を考 慮 して 学 習 環 境 を 整 備 す る こ と が求 め られ る。 「図表9」. に つ いて も,ほ ぼ 同様 の 結 果 が生 じて お り,プ ロ ジ ェ ク ト型. グル ー プ学 習 に よ り成 長 を 感 じた学 生 は,社 会 人 基 礎 力 に示 され て い る よ うな 「前 に踏 み 出す 力 」(Q12),「. チ ー ム で働 く力 」(Q4・Q16)と. 関 連 性 が あ る こ とが わ か った 。 これ. らの点 に つ い て も,「 図 表8」 の 場 合 と 同様 に,統 計 的 に有 意 で あ る影 響 要 因 を学 習 過 程 の 中 に効 果 的 に設 計 す る こ とが 必 要 にな る。. 図 表9統. 計 分 析 の 結 果 によ る 統 計 的 に 有 意 な 関 係 に あ る 質 問 項 目(2). 関係の類推. 質問間の関係 (1)Q11-Q4. チ ー ム の 仕 事 に貢 献 した と考 え て い る人 ほ ど よ り成 長 した と感 じて い る コ ミ ュ ニ ケ ー シ ョ ン の 大 事 さ が わ か っ た 人 ほ ど よ り 成 長 した と. (2)Q11-Q6. 感 じて い る. 有意F 0.02. 0.01. (3)Q11-Q8. 製 品 開 発(飛 行 機 作 り)の 重 要 性 を 理 解 した 人 ほ ど よ り成 長 し た と感 じて い る. 0.0005. (4)Q11-Q12. 初 め て 会 う人 と う ま く会 話 が で きた 人 ほ ど よ り成 長 した と感 じ て いる. 0.00007. (5)Q11-Q14. (6)Q11-Q16. メ ンバ ー 間 に信 頼 感 が 生 ま れ た と感 じた 人 ほ ど よ り成 長 した と 感 じて い る 協 力 して 仕 事 を す れ ば 何 で もで き る と思 った 人 ほ ど よ り成 長 し た と感 じて い る. V学. ポ ッフ゜ ハ ム他(雲 英 他 訳1981)に 場 合,そ. 0,001. 0.0008. 習 の 評 価. よれ ば,能 力 べ 一 スの 学 習 ・教 授 シ ス テ ムを 採 用 した. れ ぞ れ の 能 力 につ い て適 切 な 評 価 法 を選 択 す る こ と が教 員 の 責 任 と な る。 「図 表. 10」 は認 知 領 域 に お け る能 力 を測 定 す る た めの テ ス トを整 理 した もの で あ る。 「図表1」. で い う会 計 の本 質 に 関連 す る用 語 や そ れ に 関連 す る基 礎 的事 実 に 関す る知 識,. 原 則 や 概 念 につ いて の 理 解 は,初 年 次 教 育 に お いて は それ を 確 認 す る と い う意 味 で,筆 記 テ ス トの ② か ら⑤ の 方 法 を 用 い る こ とで 学 習 成 果 の 測 定 が 可 能 とな る。 しか し,原 則 主 義 に関 す る理 解 に基 づ き その 応 用 に関 す る学 習 を 展 開 す るで あ ろ う2年 次 以 上 の 会 計 学 に関 一18(314)一.

(19) IFRS導. 入 へ 向 け た会 計 学 初 年 次 教 育 に関 す る研 究(浦 崎) 図 表10学. 習の評価方法 ◎. ㈹. テ ス トの 種 類. 1.筆. 2.実. ⑬. テ ス トの 方 法. 成果の 測 定. ①. 真偽法. ②. 組み合わせ法. ⑧. 多肢選択法. ④. 完成法. ⑤. 短文法. ⑥. 論文法. ①. 単位作業実技. ②. ロー ル プ レイ ン グ. ⑧. シ ミュ レー シ ョン. ④. 実 地 体 験 ・訓 練. ⑤. 消 費 者 活 動 ・実 際 の 職 業 生 活. テ ス トの 目的. 過程の 測 定. テ ス ト対 象 とな る 認知能力. 知. 記 テス ト. 技 テス ト. 識. O. 理 解 分 応 用. (出典:雲 英 他 訳(1981)の 「図表4.43領 頁)に 加 筆 修 正 した もの で あ る。). 析 / 総. 評 価. 合 ○ ○. 域 の 各 レベ ル と評 価 法 のつ な が り との 組 み 合 わ せ 」(101. 連 す る授 業 に お いて は,実 技 テ ス トも行 う こ とが 求 め られ る。 そ こで は学 習 の 過 程 に お け る成 長 度 な い し発 達 度 を 成 果 と して 測 定 す る こ とを 目的 とす る。 利 益 相 反 す る状 況 の 中で 原 則 主 義 に基 づ く会 計 的 判 断 を 合 理 的 に行 使 で き るか ど うか は,会 計 学 に関 す る知 識 だ け で はな く倫 理 哲 学 の 原 理 原 則 に関 す るケ ー ス ス タ デ ィな どの 経 験 が 大 きな 差 異 を もた らす もの と推 察 され る。 さ らに,雇 用 者 と被 雇 用 者 の 期 待 ギ ャ ップを 埋 め るた め に も イ ン ター ンシ ップ等 を利 用 す る こ とで,現 実 世 界 で の 経 験 を 積 む こ とが 有 効 で あ ろ う。. VIむ. 本 研 究 は,IFRS導. す. び. 入 へ 向 けた 学 部 会 計 教 育 の あ り方 に つ い て検 討 した もの で あ る。 と. りわ け,初 年 次 会 計 教 育 焦 点 を 当て,原 則 主 義 の 会 計 基 準 を どの よ う に教 授 す れ ば よ いの か につ いて 検 討 した もの で あ る。 本 研 究 に お け る検 討 内容 を いか に要 約 す る こ とで,む す び に代 え た い。 ①. 学 部 に お け るIFRS教. 育 は,IFRSの. 個 別 の 基 準 その もの を 解 説 し教 授 す る こ と に. 目的 が あ るの で はな く,適 切 な 会 計 的 判 断 が 行 え る よ う に会 計 的 な もの の 見 方 ・考 え 方 を教 授 す る こ とに 目的 が あ る こ とを 指 摘 した こ と。 ま た,IFRSそ 一19(315)一. れ 自体 は教 育 の.

(20) 第57巻. た あ の ツ ー ル で あ って,IFRSを. 第2号. 教 授 す る場 合 で あ って も 「学 士 課 程 教 育 の 構 築 に向. けて 」 や 「社 会 人 基 礎 力 」 で 求 め られ て い る能 力 の 開 発 を 教 授 者 が 意 識 して 教 育 を 行 う必 要 が あ る こ と を主 張 した。 ②. 学 部 に お け る会 計 学 教 育 を 行 う た めの モ デル と して 「図 表2」 の 会 計 行 為 の プ ロセ ス と ア カ ウ ンタ ン トの 判 断 の 体 系 を提 示 し,次 の5つ の 会 計 的 判 断 の 行 使 を 原 則 主 義 に基 づ いて 行 う こ とが で き る よ う に授 業 計 画(シ. ラバ ス)を 立 案 す る こ とが 重 要 で あ. る こ と を指 摘 した こ と。 1.会. 計 環 境 に関 す る事 実 判 断. 2.そ. れ に基 づ い た会 計 行 為 の た め の価 値 判 断. 3.当. 該 価 値 判 断 に基 づ い た会 計 事 実 の イ ンプ ッ ト. 4.そ. の処 理 の た め の適 切 な手 続 き の選 択. 5.選. 択 した手 続 き に基 づ く財 務 諸 表 の作 成. ③IFRSに. 関連 した 授 業 を 行 う た め に,ポ. ップハ ム他 に よ る教 授 ・学 習 シ ステ ム(図. 表3を 参 照 され た い)を 援 用 した提 案 を行 っ た こ と。 ま た,原 則 主 義 に基 づ く会 計 的 判 断 を学 部 に お いて 教 授 す る こ と は,受 講 者 と教 授 者 の 双 方 に問 題 が あ る こ とか ら, 少 な くと も哲 学,倫. 理 学 の 基 本 的 な 学 説 を利 益 相 半 の 状 況 の 中 で 考 え るケ ー ス ス タ. デ ィ等 を通 じて 習 得 す る こ とが,原 則 主 義 に基 づ い た判 断 能 力 を 養 成 す る為 に も必 要 で あ る こ と を指 摘 した こ と。 ④. 初 年 次 会 計 教 育 の 実 践 例 と して 「紙 飛 行 機 づ く り」 で 学 ぶ 会 計 学 を 紹 介 し,原 則 主 義 に基 づ く会 計 的 判 断 を グル ー プ学 習 の 中で 体 験 させ た試 み につ いて,そ の 意 義 を 検 討 す る と と も に今 後 の 課 題 を明 らか に した こ と。 プ ロ ジ ェ ク ト型 学 習 につ いて の 実 践 例 は,会 計 学 の 領 域 で は,こ れ まで ほ とん ど紹 介 が な く,ど の よ うな 取 り組 み が 行 わ れ て い るの か につ いて の 情 報 共 有 が 十 分 で はな か っ た。 実 際 の 教 育 効 果 は,受 講 した 学 生 が 卒 業 した後 で 発 現 す る もの で あ る こ とか ら,卒 業 後 の フ ォ ロー ア ップ調 査 まで 見 据 え た教 育 研 究 の 企 画 が 必 要 で あ る こ とを 最 後 に指 摘 して お き た い。. 付. 記. 本 研 究 は,平 成20年 度 近 畿 大 学 学 内研 究 助 成 金(教 育 推 進)・ 研 究 課 題 「国 際 会 計 基 準 に基 づ く会 計 教 育 シ ステ ムの 構 築 と実 践 」 に よ る研 究 成 果 の 一 部 を な す もの で あ る。 また,本 研 究 に 基 づ い て, 日本 会 計 教 育 学 会 第2回 全 国 大 会(青 森 公 立 大 学 、 平 成22年7月29日)の お け るIFRS教. 育 を考 え る」 の第3報 告 「学 部 教 員 の立 場 か らIFRS教. を 行 った 。 -20(316)一. 統 一 論 題 「学 士 課 程 教 育 に 育 を 考 え る」 と して 研 究 報 告.

(21) IFRS導. 入 へ 向 け た会 計 学 初 年 次 教 育 に関 す る研 究(浦 崎). 参. 考. 文. 献. Popham,E.L.,A.F.Schrag,andW.Blockhus,ATeaching-LearningSystemforBusiness Education,McGraw-Hill,Inc.,1775.(雲 BLOCKHUS著,『 /篠. 原 靖 市/原. テ ム(下. 英 道 夫/篠. ビ ジ ネ ス 教 育 の 教 授=学. 原 靖 市/原. 習 シ ス テ ム(上. 廉 訳,POPHAM/SCHRAG/BLOCKHUS著,『. 巻)』,多. 賀 出 版,1981年. 廉 訳,POPHAM/SCHRAG/. 巻)」,多. 賀 出 版,1981年. 。 雲英道夫. ビ ジ ネ ス 教 育 の 教 授=学. 習 シス. 。). Schipper,K.,Principles-BasedAccountingStandards,commentary,AccountingHorizons, Vol.17No.1,March2003,pp.61-72. Sandel,M.J,,JusticeWhat'stherightthingtodo?,PenguinBooks,London,2010.(鬼 イ ケ ル ・サ ン デ ル 著,『 川 書 房,2010年. これ か らの. 「正 義 」 の 話 を し よ う. 澤 忍 訳,マ い まを 生 き延 び るた め の 哲 学. 」,早. 。). UnitedStatesSecuritiesandExchangeCommission,2003,StudyPursuanttoSection108(d) oftheSarbanes-OxleyActof20020ntheAdoptionbytheUnitedStatesFinancialReportingSystemofaPrinciples-BasedAccountingSystem. 秋 田 喜 代 美 ・藤 田 慶 子 訳,L.ダ. ー リ ン グ ・ハ モ ン ド&J.バ. ラ ッ ソ ・ス ノ ー デ ン 編. 「よ い 教 師 を す べ. て の 教 室 へ 一 専 門 職 と し て の 教 師 に 必 須 の 知 識 と そ の 習 得 一 」,新 曜 社,2009年. 。. 安 藤 英 義,「 学 部 教 育 に お け る 会 計 教 育 が 果 た す こ れ か ら の 役 割 」近 畿 大 学 経 営 学 部2006所 安 藤 英 義,「 巻 頭 言 簿 記 会 計 と 財 務 報 告 は や が て 別 物?」 今 福 愛 志,「IFRSの. 次 に く る も の 」 「企 業 会 計 」 第62巻. 「産 業 経 理 」 第69巻 第5号,2010年. 収,2006年. 第4号,2010年. 。. 浦 崎 直 浩,「 企 業 倫 理 教 育 と ア カ ウ ン テ ィ ン グ ・マ イ ン ドの 育 成 」 『會 計 」 第168巻3号,2005年 加 藤 吉 則/杉. 原 周 樹 訳,ロ. 。. 。. 。. ビ ン ・ス レ ン ダ ー 著,『 会 計 と 社 会 一 現 代 会 計 制 度 に 関 す る 社 会 学 的 諸 観. 点 か ら の 考 察 一 』,同 友 館,1995年. 。. 金 田 嘉 行,「 企 業 経 営 に お け る 会 計 の 役 割 」 近 畿 大 学 経 営 学 部2006所 河 暗 照 行,「 中 小 企 業 に お け る 簿 記 の 意 義 と 役 割 」 『會 計 」 第176巻. 収,2006年. 。. 第3号,2009年. 。. 近 畿 大 学 経 営 学 部,『 現 代 企 業 経 営 の 未 来 を 拓 く 会 計 教 育 一 近 畿 大 学 経 営 学 部 会 計 学 科 開 設 記 念 シ ン ポ ジ ウ ム ー 』,2006年 高 遠 裕 子 訳,テ. 。. ィ ナ ・ シ ー リ グ 著,『20歳. の と き に知 って お きた か っ た こ と. 中 講 義 一 」,阪 急 コ ミ ュ ニ ケ ー シ ョ ン ズ,2010年. 古 賀 智 敏,「 会 計 理 論 の 変 容 と 経 済 的 実 質 主 義 」 『會 計 」 第172巻 柴 健 次,「IASB財 島 本 克 彦,「. 第3号,2007年. 務 諸 表 フ レ ー ム ワ ー ク と 会 計 教 育 」 『企 業 会 計 」 第62巻. 。. 第8号,2010年. 。. こ れ か ら の 簿 記 ・会 計 教 育 」 「日本 簿 記 学 会 第26回 関 西 部 会 報 告 要 旨 集 」,2010年5月29日. 菅 原 智,「 諸 外 国 の 簿 記 教 育 と会 計 の 国 際 化 の 影 響 」 『日 本 簿 記 学 会 第26回 年5月29日. 。. 関 西 部 会 報 告 要 旨 集 』,2010. 。. 武 田 隆 二,『 制 度 会 計 論 」 中 央 経 済 社,1982年 武 田 隆 二,『 会 計 学 一・般 教 程 中 山 重 穂,「. ス タ ン フ ォ ー ド大 学 集. 。. く第5版. 。. 〉』 中 央 経 済 社,2002年. 。. 目 的 指 向 型 会 計 基 準 の 設 定 に 向 け た 諸 問 題 の 検 討 」 「豊 橋 創 造 大 学 短 期 大 学 部 研 究 紀 要 』. 第21号,2004年. 。. 日 本 簿 記 学 会 ・簿 記 教 育 研 究 部 会,『 簿 記 教 育 と 倫 理 の フ レ ー ム ワ ー ク に 関 す る 研 究(最 (部 会 長 ・浦 崎 直 浩),2008年 橋 本 尚 ・ 山 田 善 隆,『IFRS会. 計 学 基 本 テ キ ス ト」 中 央 経 済 社,2009年. 。. 橋 本 尚 ・ 山 田 善 隆,『IFRS会. 計 学 実 践 テ キ ス ト」 中 央 経 済 社,2010年. 。. 藤 永 弘,「 学 部 レベ ル のIFRS教. 終 報 告 書)』. 。. 育 」 『IFRS導. 入 の 論 点 」(中 央 経 済 社 編,別. 冊 企 業 会 計)所. 収,2009. 年。 藤 永 弘,「. これ か らの会 計 学 教 育 の 課 題 と展 望 一 学 士 課 程 教 育 で の質 保 証 と 日本 会 計 教 育 学 会 の 役 割. 」 「企 業 会 計 」 第62巻. 第8号,2010年. 。. 21(317).

(22)

図

関連したドキュメント

大学教員養成プログラム(PFFP)に関する動向として、名古屋大学では、高等教育研究センターの

Fiscal Year 1995: ¥1,100,000 (Direct Cost:

Schmitz, ‘Zur Kapitulariengesetzgebung Ludwigs des Frommen’, Deutsches Archiv für Erforschung des Mittelalters 42, 1986, pp. Die Rezeption der Kapitularien in den Libri

英語の関学の伝統を継承するのが「子どもと英 語」です。初等教育における英語教育に対応でき

経済学研究科は、経済学の高等教育機関として研究者を

3 学位の授与に関する事項 4 教育及び研究に関する事項 5 学部学科課程に関する事項 6 学生の入学及び卒業に関する事項 7

・災害廃棄物対策に係る技術的支援 都民 ・自治体への協力に向けた取組

社会教育は、 1949 (昭和 24