ケインズとインド

著者 岩本 武和

雑誌名 靜岡大学法経研究

巻 41

号 3

ページ 348‑293

発行年 1992‑11‑30

出版者 静岡大学法経学会

URL http://doi.org/10.14945/00008722

論 説

ケ イ ン ズ と イ ン ド

はじめに

I。

第一次大戦前のイン ド通貨制度改革(i)金貨本位制 の挫折 と金為替本位制の定着

(五

)「銀 スキャングル」 どチェンバ レン委員会Ⅱ.ケイ ンズ とチェンバ レン委員会

(1)―

一 ケイ ンズの金本位制観――(i)金貨本位制 の拒否

(五

)金為替本位制の擁護Ⅲ.ケイ ンズ とチェンバ レン委員会

(2)一

― イ ン ドにお ける金為替本位制一一(i)イ ン ド省手形 のメカニズム

(五

)イ ン ド省手形 と通貨供給 (iii)イ ン ドの準備資産Ⅳ.ケイ ンズ とチェンバ レン委員会

(3)一

― イン ド国立銀行案一一(i)通貨供給 の非弾力性

(五

)イ ン ド国立銀行案 (面)紙幣準備の改善V.第一次大戦後のイン ド通貨制度改革

(i)ケインズ とバ ビン トン・ ス ミス委員会

(五

)ケインズ とヒル トン・ ヤング委員会 おわ りに本 岩

次

(348) ′

法経研究

はじめに

1906年10月 16日 、ケインズはインド省 の陸軍局下級事務官 として、年俸200 ポン ドの官吏生活 を開始 した。23歳のケインズが出発点 としてイン ド省 を選ん だのは、官吏試験 における成績が、104人の候補者の中で二位 に止 まり、一位の 者が大蔵省 を選 んだか らであるツ もっ とも当時イ ン ド省へ入省 で きる人物 は、

いわゆるオ ックスブ リッジ出身の極 めて限 られたエ リー ト層だ けであつた か し、イン ド省での仕事 は、彼 にとつて退屈極 まりない ものであつた ようであ')し

り、彼 はイン ド省の仕事 もそ こそこに、年来の確率論研究 に没頭 した9結局 ケ インズは24歳の誕生 日である1908年 6月 5日 にイン ド省 を辞職 し、 9月 に経 済学科優等卒業試験 の講師 としてケンブ リッジに復帰 した。そ して翌1909年3 月に晴れてキングス・ カンッジの フェローに選 ばれたF)年俸 は120ポン ドであ る。彼 はこの地位 を終生保持す ることになる。

このように、ケインズのイン ド省での在職期間は、わずか2年足 らずの もの であつた。 しか し、エ リザベス・ジ ョンソンの言 うように、「ケインズがインド 省 を辞職 した ことは、彼 とイン ド省 との関係 を断ち切 りはしなかった。それ ど ころか、これ以降つなが りは深 まつたように思われる」(C7,15b p.17)*。 な ぜな らば、イ ンド省辞職後 のケインズ とイ ン ドとの関わ りには、少な くとも以 下の ような ものを列挙 で きるか らである。

①彼の『エコノミック・ジャーナル』誌への二本 目の論文が 1909年 の「イン ドにおける最近の経済事情」(C″,11,Ch.1)で あったこと。

② 1911年 の初めにロンドン・ スクール・オブ・エコノミックスにおいて「イ ンドの通貨、金融および物価水準」 と題する講義を行い、 この講義をもと に「インド通貨問題の最近の展開」(C″,15,pp.67‑85)と 題する論文を 書き、 これが同年5月 9日に王立経済学会の四半期 ごとの会合において朗 読されたこと。

*『ケインズ全集』(7珍θ6JJaσ″グ7協物♂a/ルカ%Mttα″Kttω,Vols.

1‐

30)か らの引用は、邦訳のあるものも含めて(C7,巻数,原書ページ)と いうように表記する。邦訳のあるものは参照させて頂いたが、訳文は自由に 変更 している。2 (347)

ケイ ンズ とイ ン ド

③またこの論文が1913年の処女作『インドの通貨と金融』(C7,1)に発展

した こ と

6

④チェンバレン委員会(1913‑14年)の委員に任命され、同委員会の報告書の 作成に大きく貢献する(C7,15,Ch。 4)と同時に、同報告書の付録 とし てインド国立銀行案を作成したこと

(あ

″.,Ch.3)。⑤バビントン・ スミス委員会 (1919‑20年)における証言 ∽ 〃.,Ch.5)。

⑥ ヒル トン・ヤング委員会 (1925‑26年)における証言 (C7,19,Part II:

pp.477‑524)。

この ように、ケインズのアカデ ミズムでの出発点 はイン ド通貨制度研究であ り、政策提言者 としてのケインズの出発点 もイ ンド通貨制度改革 に対するそれ であった。 しか し、ケインズ とイン ドとの関係 は、すでに1971年に『ケインズ 全集』第15巻が刊行 され、初期ケインズの仕事が整理 されたにもかかわ らず、

数 多 ある内外 のケイ ンズ研究 において断片的 に取 り上 げ られてい るに過 ぎな かった『)その うちで、以下 に引用するハ ロッドとH・ G・ ジョンソンのコメン トは、本稿 に とって導 きの糸 となろう。「ケインズの生涯 にはある統一があつた。

ここで30歳になったばか りの彼 は、イン ドの経済発展の大 きな前進の端緒 とな る貨幣計画の草案 を作 つていた。 そして30年後の彼 は、 ブン トン,ウッズでよ リー層大 きな機構のために同 じような仕事 をしていたのである」

f)「

ケインズの 初期の経済学 に関す るこの ような短 い論評 において、彼 の初期 の仕事の中か ら『一般理論』の種 を発見 しようとすることは魅力的な仕事である。…… しか し 当面私 に とって もっ と興味深い ことは、後 にブン トン・ ウッズでのケインズ案 に発展 し、国際通貨組織 としてのIMF体制 の設立 に至 った思考 の展開の兆候 を探 し出す ことである」9

本稿 は以下の ように議論 を展開す る。 Iでは、銀本位制 の破棄・ 金貨本位制 の挫折・ 金為替本位制の定着 といつた第一次大戦前のインド通貨制度改革 を、

ハ ーシェル委員会・ ファウラー委員会・チェンバ ンン委員会 を中心 に概観する。

続 く二つの章で は、ケインズがイ ン ドの通貨制度改革に最 も深 く関わ ったチェ ンバ レン委員会 を中心 に、 Ⅱでは、ケインズの金本位制観つ まり金貨本位制へ の反対 と金為替本位制 の擁護 について、Ⅲでは、イン ド省手形 とイン ドの対外 準備 を中心 にイン ドで定着 した金為替本位制 について、Ⅳでは、チェンバ レン 委員会 においてケイ ンズが最 も貢献 した分野であるイ ン ド国立銀行案 につい て、それぞれ検討す る。Vでは、第一次大戦後 のケインズのイ ン ド通貨制度改 (346) θ

革案 を、バ ビン トン・ ス ミス委員会お よび ヒル トン・ ヤ ング委員会 におけるケ インズの証言 を中心 に考察する。おわ りに、ケインズのイン ド通貨制度改革案 の意義 について整理する。

I。

第一次大戦前のイ ン ド通貨制度改革(i)金貨本位制 の挫折 と金為替本位制の定着

イ ン ドにお いてル ピー銀貨 を本位 貨 幣 とす る銀本位制 が確 立 され た の は 1835年の ことである。しか し、1873年の ドイツにお ける金本位制への移行 と銀 の廃貨 (demOnetization)を契機 に始 まった銀価格 の暴落 は、銀本位制 をとっ てし」たインドに対 して深刻な影響を及ぼした。インド政府は、毎年約 1200万 ポ ンドに上る本国費 (Home Charges)を ロンドンで支払わねばならなかつたが

9)

為替下落 によってル ピーに換算 したその調達額 は莫大な額 に達 したか らである。増加分は主に増税で賄われたが、それは民衆の不満を鬱積させ、植民地支 配の政治的問題 に発展する可能性を秘めていた。こうしたルピー下落 に端を発 する経済的・政治的困難を解決するため、19世紀末 よリイギリス議会に設置さ れた委員会 を中心に、インドの通貨制度改革が模索されることになる9

まず、1892年 10月に任命 された「ハーシェル委員会」(Hershell Committee、

正式名称は「インド通貨調査委員会」、Committee Appointed to lnquire into the lndian Currency)は 、翌93年5月 に最終報告書を提出し、インドにおけ

る銀の自由鋳造の停止を勧告した。 この勧告に従って、同年6月 にインド政府 は銀の自由鋳造 を停止 した。

同時に、①金貨 または金地金の提供に対 して、 1ルピ■ (Rl)当た り1シ リング4ペンス(ls.4d.)の比率でルピーを提供する、② ソヴリン金貨、半 ソヴリン金貨は、各々Rs15、 Rs7.5の 割合で政府 に対する支払いに用いること ができる、③上記の比率で金貨 または金地金 と交換 に紙幣を発行する、 とする 3つ の総督布告を公布 した。その目的は、漸次ルピー銀貨の回収を行い、ルピー の金価格がls.4d.に至るのを待つて金貨の流通を開始 し、銀本位制から金本 位制への移行 を図るというものである。当時におけるルピーの市場価格はls.

2d。であったか ら、政府が金の提供者に対 してls,4d.の割合でルピーを交 付 し、また1ソブリン金貨をRs15の割合で受領することは、ルピーの名 目価値 を素材の実質価値 より大 きく評価することである。 ここにル ピーは名 目貨幣 イ (345)

ケインズ とインド (token cOin)、 ケイ ンズ の言葉 を借 りれ ば「銀 に印刷 された紙 幣 (nOte printed On silver)」 (C″, 1,p.26)と なった。

こうした政府の通貨収縮政策は徐々にその効果が現れ、1897年下半期には公 定平価たるls.4d.に近づ くに至った。これを機に、インドにおける金本位制 の採用 を前進 させ る目的で、1898年 4月 に任命 された「フアウラー委員会」

(Fowler Committte、 正式名称 は「イ ン ド通貨調査委員会」、Corrmittee Appointed to lnquire into the lndian Currency)は 、翌99年7月に最終報告 書 を提出し、インドにおいてソヴリン金貨および半ソヴリン金貨の自由鋳造を 開始 し、 これを法貨 として認定 してインド国内で流通させることを勧告した。

この勧告 にしたがつて、同年 9月 にイン ド政府 は、インド鋳貨および紙幣法 (Indian cOinage and Paper Currency Act)を 告J定し、ソヴリン金貨 と半 ソ ヴリン金貨 をRl=ls.4d。

(£

l=Rs15)の比率で無制限法貨 とすることが 規定 されたのである。このような、ハーシェル委員会の勧告に基づいたルピー銀貨の自由鋳造の停 止 (1893年)とフアウラー委員会の勧告に基づいたソヴリン金貨の自由鋳造の 開始 (1899年)は、インドにおける「金貨流通を伴 う金本位制」(金貨本位制

)

の導入のメルクマール となるはずのものであつた。 しかし、インドにおいて実 際に成立 したのは、「金貨流通を伴わない金本位制」であつた。 これには次のような事情があつた。1899年 頃の飢饉に際して、農産物が市場に放出され、貨幣 の取引需要が増加 したが、政府はこれを好機 としてソヴリン金貨の流通を計 ろ うとした。しかし、零細な農民が必要 としたのは小額面のルピー銀貨であつた。

そして、流通 に投 じられたソヴリン金貨は直ちに造幣局に還流し、ルピー銀貨 への兌換が殺到 した結果、造幣局ではソブリンの大量流入・ ルピーの枯渇 とい う事態に見舞われたのである。インドの民衆は、ソブリン金貨ではなく、ルピー

銀貨 を選好 したのである。その結果、1900年にはル ピー銀貨 の鋳造が再開され、

ソヴ リン金貨 の流通が断念 され、1902年には金貨 の自由鋳造 は放棄 され るに 至 ったのである。そして、この1902年を転換点 として、フアウラー委員会 に提 出された ものの、 ロン ドン金融界 の反対 にあい排斥 された、ベ ンガル銀行副総 裁 の リンゼイ(A.M.Lindsay)の原案 になる金為替本位制が定着 して くること になる。

さて、以上 のような、銀価格暴落後 のイン ド通貨制度改革 を概観す るために

は、今日においても:戦前の名著である矢内原忠雄の『帝国主義下の印度』を

(344) J

結かねばな らない。しか し、矢内原 においては、「要するに英国が金の花 を持た んがために、印度 には銀の花 を持た したのである。印度 は英国の色黒 き侍女で ある。色黒 き侍女 に色 白き貨幣。何 と色彩の配合の美 しい ことであるよ/ 彼 女 は金の花 を欲 して も、銀の花 を持たされる。彼女の持 つて居 る金の花 まで取 り上 げ られる。 そは彼女が金の花 をかざす ことは身分 に相応 しないか ら。そし て又 ブ リタニカ姫君 は立派 に装 はなければな らないか ら」。0といった、極 めて 修辞的な表現に見られるように、「銀本位制、金為替本位制、金地金本位制、こ の印度幣制の沿革は、一貫して印度人による金貨本位制の要求及び之に対する 英国の拒否の歴史である」●。という視角、つまりくイギ リス帝国主義による植民 地 イン ドの搾取〉の図式で一貫 している。

絵所秀紀の鋭い指摘 によれば、この図式 において決定的に欠落 しているのは、

イ ン ド国内における階級分析 とい う視角 と、イギ リス国内におけるイン ド通貨 制度改革 をめ ぐる支配構想 の対立 とい う視角で ある

g幼

銀価格暴落後 のイ ン ド 国内においては、輸出拡大のためにル ピーの減価 に期待する企業家 と、ル ピー の減価 によって本 国費 の支弁 に悩 むイ ン ド政府 との間 に利害相反が あった,0 しか も、イン ド政府の役人たちは、その給料 をル ピーで受 け取 るが、 イギ リス で教育 を受 けさせている子弟 に金 を送金するな ど、 その出費 の多 くをポンドで 行わねばな らないために、ル ピーの減価で多大の損害 を被 っていたのである。イ ン ド政府 は何 よ りも Angro‐Indian Govemlnent"で あった

,。

「イ ンド政府 とは何 よりもす ぐれてイギ リスの現地 におけるイン ド統治機構 に他な らないの であつて、19世紀末 における金貨本位制導入案 はまず第一 に こうしたインド統 治機構 の財政的観点か らみた利害関心の表現なのであ り、 それはただちにインド人の国民的利害 といった もの には結びつかない」

95)

他方、イギ リス国内において も、銀価格暴落 は、 当時最大の対 イン ド輸出部 門であつたランカシャー綿業 に深刻 な打撃 を与 え、 さらに対 イン ド資本輸出 も 停滞 を余儀な くされた。そして、 シティの金融勢力 においては、為替 の安定 に よ り「資本輸出は促進 したいが、 しか し金の流出は耐 えがたい、 とい うジレン マに陥つていたのである」,0ハ ーシェル委員会およびファウラー委員会 におけ る金貨本位制導入案 は、為替安定 によって、イギ リスヘの本国費支弁 を軽減 し たいイ ンド政府 と、イン ドヘの資本輸出の促進 を望むシティの金融勢力 との間 に生 み出された一種 の「階級同盟」の産物なのである。 それは、決 して くイギ リス帝国主義 による植民地 イン ドの搾取〉の図式で把握 しきれるものではない。

δ (343)

ケインズ とインド そして、ケインズが理論的に擁護 した金為替本位制 とは、先に述べたようなシ ティの陥つていたジレンマを「思考の革命 によって解決 した ものに他な らな ぃ」

,7)

(五

)「銀スキャンダル」 とチェンバレン委員会イギ リス国内が このジンンマを金為替本位制で解決 しうると一本化 していた 矢先に起 こったのが、いわゆる「銀スキャングル」

(si市

er scandal)であつた,01912年 11月、インド省が、シティにおける最大の地金ブローカーであつたサ ミュエル・ モンタギュー商会 (Messers.Samuel Monね騨 &CO。)を通 じて、

金本位準備 を使 って秘密裏に大量の銀を購入していたことが発覚 した。 この操 作が秘密裏に行われたのは、インド政府の銀購入の意図が公にされると投機に

よって銀価格が騰貴するか らであ り

'り

またその取引 もイン ド省の慣例の手続 きにしたがつて行われたのであつて、 このこと自体がスキャングルに発展する 要素ではなかった。問題は、サ ミュエル・ モンタギュー商会の共同出資者が、

インド省の事務次官 と血縁関係にあつたことである

(ε

7, 1,pp.101‑3)。 イ ギ リス議会はこうした癒着関係を非難 したが、何 よりも銘記すべきは、インド の資産がンテイの利害によって運用されていることに対するインド世論の激昂 であつた。当時インド大臣は、シテイにおける最大の貸 し手の一人であつた。後に詳 し く見るように、インドの対外準備をなす金本位準備のうち、金はイングランド 銀行にイヤマークされてお り、 またその大部分はスター リング証券に投資され

た り、短期貸出しに当てられていた。イヤマークされた金は、イングランド銀 行の金準備を補完する役割 を果たしでのコンソル公債に投資された部分は、ボー ア戦争によるその価格下落 を下支えする一方で、インドの金本位準備の資産価 値 に損失を与え、短期市場に貸 し出された部分は、その金利は最高でも2%に

過 ぎず、それを借 り受けたイギリスの銀行は最低でも3%で再投資していた しか も、インド大臣に諮問し、インドの通貨・金融政策全般にわたって事実上

'⇒

決定権 を持つていたインド評議会財務委員会のメンバーは、そのほとんどがシ ティの金融資本家によって占められていた

'幼

このような一連の事柄は、かねて よリインド世論の不満の対象であつたが、それが銀スキャングルをきつかけに 一挙に噴出したのである。デ・チェッゴの言 うように、「インドの世論はインド 省の貨幣政策 と争つた。……彼 らは、国家主権の観点から見ると、純粋な金本

(342) 7

位制 はイ ン ドに与 えられた金為替本位制 に優 ると考 えていた。……イン ドのブ ル ジ ョフジーに とって、金本位制 は愛国主義的かつ反帝国主義的スローガンと なったのである」,0

こうしたインド世論を代弁する匿名論文が、『タイムズ』誌に五回に渡って連 載された。ケインズは、かつてインド省における上司であり良き助言者であっ たアブラハムズ (Lionel Abraharrls)に この匿名論文の筆者は誰であるか尋ね たが、アブラハムズは、『タイムズ・オブ・ インディア』誌のスタッフの誰か が、インドの通貨制度に対する最 も厳 しい批判者であるウェッブ (M.de P.

Webb)の意向を受けて書いたものであろう

"、

と返答した(C7,15;う。90)。

カラチ商工会議所 の会長であったウェップは、代表的なイン ド0ブルジ ョフジー であ り、「 ファウラーに帰れ

(back‐ to‐

Fowler)」 とい う立場 の熱烈なプロパガ ンディス トであったまりかつてケイ ンズ はウェッブの書評 を書 いた こともあ り (C″,11,pp.23‑6)、 さっそ くこの匿名記事 に対 して同誌 に一文 を寄せた(C″,15,pp.91‑4),リ ケイ ンズの論考 は、幅広い支持 を受 け、あるイン ド省の高 官 は、 これ を「かつてわが国の側か ら出された言説の うち最良の もの」 ∽ κ。,

p.94)と

i評

した。『タイムズ』誌 の こうしたイギ リスーイン ド往復書簡 のキャンペー ンは、イ ン ド省 の金融政策全般 を検討す るための委員会設置 に効 を奏 した レ 〃.l pp.

94‑95)。 1913年 4月に「チ ェンバ ンン委員会」(Chamberlain CoFrmiSSion、 正 式名称 は「イン ドの金融および通貨 に関す る王立委員会」、Royal Commission on lndian Finance and Currency)が 任命 されたのはこのような背景があった のである。 また、委員 を任命す るにあたっては、銀スキャングルで暴露 された イン ド省 とシテ ィの癒着関係 を回避するために、中立的な立場 に立つ人物 を人 選す る必要があった。これ も若干29歳のケインズが最年少の委員 として任命 さ れた理 由の一つである,0委員会 は5月 5日に最初 の会合 を開 き、 8月 6日まで 聴聞会が続 けられた。 そして『イン ドの通貨 と金融』は委員会開催申の1913年

6月に出版 されたまつ

Ⅱ。ケイ ンズ とチェンバ ンン委員会

(1)一

一ケインズの金本位制観――チェンバ レン委員会 は1914年2月 に提 出 した最終報告書 において、イン ド国 内での金貨流通 を拒否 し、イン ド世論 の希望 した金貨本位制 を否定 した『。この

∂ (341)

ケインズとインド 立場 はケイシズの金本位制観 を反映 してい る (C″,15,pp.223‑34)。

ところで、イン ド省 を退職 してケンブ リッジに戻 ったケインズは、1910年5 月、LSEにおいてイン ドの金融 について6回の講義 を行 うように要請 され、

翌91年の初 めに「イン ドの通貨、金融お よび物価水準」と題す る講義 を行 った。

この講義 をもとにケインズは「イン ドの通貨問題 の最近の展開」 と題す る論文 を書 き、これ は1911年5月 9日 に王立経済学会の四半期 ごとの会合 において朗 読 された0".,pp.65‑6),"こ の論文 に対 して、アブラハムズは、次の ような 感想 を送 った。「われわれは貴殿か ら多 くの ことを学 ばねばな らない と確信 して お ります。われわれ官吏の議論 は時 に狭除で、 また外部か らの批判 はしばしば 独善的で非現実的であります……。現実的な官吏の視点 と経済学者の視点をと もに兼ね備 えている貴殿の学識ゆえに、貴殿 ははるかに有益な事柄 を言い得た のでありましょう」("〃.,p.66)。

この論文でケインズは次のようなことを明 らかにしようとする。「私は、金為 替本位制 という名が与 えられている今の制度が、金貨本位制 よりもはるかに文 明的で、はるかに経済的で、そしてはるかに満足のい くものであると考える理 由を明 らかにしたいと思 う。私は、その制度がインドにおいて恒久的な基礎の 上に公然 と確立され、究極的には金貨本位制になるとする全ての議論が決定的 に破棄されることを望みたい。/イ ンド政府は、金為替本位制を大規模に採用し た最初の国であつた。 しかし、毎年新たな改宗者が現れてきてお り、実際に金 為替本位制が世界の半分の制度 となるのも遠いことではなかろう。私の信 じる ところでは、金為替本位制の中から、将来の理想的な通貨が発展して くるであ ろう」

(′

b″.,p.69)。 2年後に『インドの通貨 と金融』に発展するこの論文 と、『インドの通貨 と金融』をもとに、ケインズの金本位制観 を跡付けよう。

(i)金貨本位制の拒否

金本位制 はケインズの「大嫌いなもの」(b教アみο″)でれ?な

1の

∫イイド?澤il[]IIIJ(IIttlt[僣 婁l[lLI13111i[::[:言 i[l

という「今ではあた りまえの考え方 となったが、当時においては、 ともか く貨 幣理論家の間では、新 しい考え方」であ?た

1844年 の銀行条令によって、イギリスは国内においてソヴリン金貨の流通す

'⇒

. (340) θ

法経研究

る名実 ともに金貨本位制 を採用 した。確かに、銀行条令 は交換手段 としての紙 幣 を抑制 し、金の使用 を促進 したが、同時に、銀行条令 は小切手 の使用 を妨 げ ることな く、その後イギ リスで は交換手段 としての小切手 の使用が発達 した(C

″,1,pp.11‑2)。 しか し、「外‐国の観察者 はイギ リス人が机 の中に小切手帳を 持 っている とい う事実 よ りも、ポケ ッ トの中にソヴ リン金貨 を持 っている とい う事実の方により強い印象 を受 けた ように見 える」0万.,pp.14‑5)し 、「1870 年 まで、イギ リスの通貨制度 はそれ以外 の世界の羨望 の的であ り、 この制度の 実際の機能の卓越性 は、イギ リスの現実の流通手段が金であるとい う事実 によ

ると考 えられていた」 ∽

".,p.49)。

イギ リスの金融業者であるロスチャイル ドで さえ、「実際、金貨 のない金本位制 は、自分 には全 く不可能 に見 える、とま で言 った」

(′

ろ〃。,pp.24‑5)。確かに、銀行業 の初期 においては、預金者 による銀行取付 けに応 じるために 金準備が必要であったが、その後、銀行業の安定性が増 し、預金者の間で この 安定性への信任が増 すにつれて、金準備 は最早 この種 の非常事態 を予想 して保 有 され ることはな くな り、かわって、「わが国の金準備政策 は、主 として輸 出に 対 して起 こる需要 について考慮す ることによって決 め られ る」0"。

,p。

12)ようになった。つ まり「金 は国際通貨であって国内通貨で はない」 ∽ 〃.,p.21)。

そして、「金 を流通 させ る費用 は耐 えがたいほど高い ものであること、何 らかの より安価な代替物 を使用す ることによって大 きな節約が安全 にで きること、公 衆 のポケ ッ トの中の金 は、恐慌 時 には少 しも利用 され えず、対外流出にも応 じ ることがで きない こと、 これ らの目的のためには、一国の金資産 は中央 に集中 されなければな らない こと、これ らの点が分かって きた」(C7,1,pp.50‑1,

cfo C7,15,p.78)。 だか ら、「手で感触 され る金貨 を選好するのは、今 日では 最早、現在 よ りも政府が これ らの問題 について信用 されなかった時代 の、 また イギ リスにおいて樹立 され、19世紀 の第二4半世紀 を通 じて うま く作用 したか にみえた この制度 を無批判 に模倣するのが流行 した時代 の、遺物以外 の何物で もない」(C″, 1,p.51,cf.q″,15,p.79)。

さて、「以上の一般的な考察 をイン ドの場合 に適用 してみよう」(C″, 1, pp.51‑2,cfo C7,15,p.79)。 第一 に、流通手段 として金貨 を使用することは 浪費的であ り無駄である。後述 す るように、イン ド政府 は、1901年か ら1913年 までの間にル ピー銀貨の鋳造 によって2100万ポン ドの鋳造利益 を蓄積 し、また ル ピー紙幣 に対 す る紙幣準備 の投資 によって毎年30万ポン ドの利子 を稼得 し

」θ

(339)

ケインズ とインド てきた(C″,1,p.63,cfo C″ ,15,p.81)。 金貨 を導入すれば、 これらのシ ニ ョリッジはかなりの程度消滅 してしまい、その損失 と費用はかなり大 きいも の となろう (C7,1,p.68)。 第二に、金貨流通は通貨制度の安全性 を脅かす

∽ が。,pp.63‑4)。 つまり、金が流通に投 じられることによつて、インドの対 外準備たる金本位準備 または紙幣準備中の金が必ず犠牲にされる。金は、公衆 の中に分散されるべきではな く、恐慌時あるいは対外支払のために、準備 とし て集中管理されるべきものである。第二に、金貨 は弾力的な通貨供給 という点 から好ましくない 0".,p.68)。 結論としてケインズは本のように断定する。

「インドは、われわれ全てが知つているように、すでにその資産の余りにも高 い割合 を、貴金属の不必要な蓄積 に浪費 している。政府 は、金貨 を手 に触れ る ことに対するこの根深い嗜好 を、いささかで も促進すべ きではない。世論が許 す最大限 まで、 この国の退蔵 と流通の双方か ら、貴金属 を排除す ることによっ て、非文明的で浪費的な習慣 に抵抗すべ きである」(C″,1,pp.69‑70,cfo C 7, 15, p.81)'2)

か くしてチェンバ ンン委員会報告書で も、 こうしたケイ ンズの金本位制観 を 反映 して、以下の ように結論付 けられ ることになった。「要約す るとわれわれの 見解 は以下の通 りである。[第一 に

]イ

ン ドで は金貨 脅供給するために今ある以 上 に便宣 は必要ではない。[第二 に]将来イン ドにおける国内流通 に最適 な交換 手段 はル ピー と紙幣である。[第二 に]政府 は紙瞥 を奨励す るためになしうる全 ての ことを行 うべ きであるが、他方でいかなる時で もイン ドの対外債務 の決済 に必要な額だけ国内通貨 をスター リングに交換できる絶対的な安全性 を提供す ることが制度全体 に とつて肝要な ことである」(C″,15,pp.233‑4,[ ]は引用者

)。

(五

)金為替本位制 の擁護ところで、対外決済に必要な金準備を維持するために、イギリスで独自に発 達してきた金融技術こそ公定歩合政策である。しかし、「イギリスの制度は、独 特のものであり、他の環境には適さない」(C″, 1,p.11)。 とりわけ「イン

(338) ′′

減少 させ ることが問題 なのであるが、後者の場合 は借入額 を増加 させ ることが 問題 なのである。前者の行動 に適合する機構 は、後者の行動 にはうま く適合 し ないであろう。す部 は この こと

[イ

ギ リスが債権 国であった とい うこと]の結 果 として、 また一部 はロン ドン貨幣市場の独特の組織 の結果 として、わが国で は 公定歩合"政策が見事 に成功 を収 めて きたが、他 の国ではその他 の方策 に よる助 けな しにはやってい くことがで きないのである」(あ

グ.,p.13,傍点お よ び [ ]は引用者)。

つ まり、公定歩合の引 き上 げによって、債権国は対外債権 を回収 し得 るが、債務 国が対外債務 を増加 させ ることは困難である。 ここで、国際収支調整 メカ■ズムにおける債権国 と債務国のアシンメ トリーが述べ られ ている『

3)

で は、「 イギ リス以外の国では、 有効ではない"公定歩合 を支 えるために、

通常 どんな用具が導入 されているのであろうか」

(あ

〃。,p.14)。 公定歩合政策 とい う「1間

接的な政策 は、国際市場 において貸 し手であるよ りもすでに借 り手 であるような貨幣市場 を持つ国では、実行 しに くい ものである。 このような諸 国では、公定歩合 の上昇が十分に迅速 で望 ましい効果 を生み出す ことに頼 るこ とはで きない。 したが って中央銀行 の側で、直接的な政策が採用 されなければ な らない」 ∽".,p.18,傍点 は引用者

)。

この直接的な政策 とは、中央銀行が 自ら短期貸 出の貸 し手 となる政策である。つ まり、「貨幣市場 が国際市場 におい て貸 し手でないな らば、中央銀行 自身がある程度貸 し手 となる努力 をしなけれ ばな らない。・・…・貨幣市場が高度 に発展 してお らず、 また外国 との関係でそれ ほど自立 していない国々においては、中央銀行 は、…・・押自ら短期貸出の貸 し手 として国際貨幣市場 に入 り、必要な時 には敏速 に引 き出す ことができるような 資金 を海外 中心地で 自ら投下 しなければな らない」 ∽ κ.,p.18)。フランスな どは、多額の金準備 を維持 して、金の流出が著 しい ときは金兌換 を部分的 に停止する とい う方策 をとって きたが0万。,p.15)、 大量の金準備 に 要する費用 は「ほ とん ど耐 えがたいほ ど大 きい」

(あ

".,p.18)。

これに対 して、

外 国の債権や手形 といった金為替準備 を保有する とい う、「新 しい方法 は、安全 性 と経済性 を兼ね備 えた ものである。個人が、 自分たちの最終的な準備 を、我 が家 において現金の形態で保有するより、銀行 において預金の形態で保有する 方がく よ り安価で安全であることを学んだの と同 じように、……各国 も、 自分 たちの銀行 にある現金準備のある一定部分 を、国際貨幣市場 において預金の形 態で保有す る方が適切であることを学びつつある。 これは二流国 とか貧困国 と ゴ2 (337)

ケインズとインド かが行いうる措置ではない。それは、金融上高度に優位な地位 に達 していない 国一つまり事実上その国自身が世界の銀行家ではない国一の行 うべき措置なの である」

(′

み〃。,pp.18‑9)。 .ここで言 う「新 しい方法」こそ、金為替本位制に他ならない。 このような「金

脅 掌 菅 告

][1香t書優 童 魯 言 富

ti格る 未 費 島 な 妻 素 二 姜 宿 を 自 内 通 費 を 莉

口宿未在た寿ιそ人為由た幸満ぶ維持き れること一を含んでいる」0"。 ,p.25,傍点は引用者

)。

そして、「金為替本位 詢とこれを麦える機薦た鳥Jヽ

そ、ィンドは……費薦的な捗 あ島先端にいる」0ガ.,p.182)と して、インドの金為替本位制 を称揚 したのである。次章では、

インドの金為替本位制 を支える機構について検討 しよう。

Ⅲ.ケインズ とチエンバンン委員会2トーイ ンドにおける金為替本位制一一

チェンバ ンン委員会報告書は、インドの金為替本位制 を擁護 し、その成立過 程 を次のように述べている。「インド政府は 1898年 の委員会による勧告を採用 し、実施 しようと試みたにもかかわらず、今 日のインド通貨制度は委員会の意 図 とは大 きくかけ離れた ものとなっており、むしろ為替相場を維持するメカニ ズムはリンゼイ氏によって委員会になされた提案 と共通するい くつかの重要な 特徴を持っている。 したがつて現実に機能 している制度は、決 して首尾一貫 し た全体 として熟慮の上に採用されたものではな く、また当局自身が到達される べき最終目標について必ずしも明確な考えを持っていたとも思われない。この 制度は大部分が一連の実験の結果として生み出されたものである」

一般 に金為替本位制 とは、金貨の国内流通 は行われず、通貨 当局 は中央銀行

'→

券 の金貨 また は金地金への兌換 の義務 も負わないが、金本位制 をとっている中 心地向けの為替手形 (=金為替)を一定の相場で売買す る義務 を負 う制度であ る。そのため、金為替本位国は、為替 を仕向けるための裏付 け として、金本位 制国の通貨建 ての準備資産 (=金為替準備)を保有 していなければな らない。

金為替本位制は、金為替本位国にとつては、金準備が少なくてすむという意味 で金の節約を二層進めた合理的な制度である。つまり、金本位制国の銀行券、

金本位制国通貨建ての預金、短期 の大蔵省証券、銀行引受手形などから成る準 備資産 は、金兌換性 を有するという意味で金 と同等の国際決済手段 となるが、

金 と相違 して移転費用を伴わないばか りか、利子収入を稼得することができる (386) ノθ

とい う有利 さを持つ。 また金本位制国 に とって も、金為替本位制国が 自国通貨 を準備資産 として保有 して くれるので、他国に対 して自国通貨 を国際決済手段 として用いることがで きる特権 を享受で きる。いわゆる基軸通貨国特権である。

イ ン ドの金為替本位制の場合、金為替 に相 当するものが、イン ド省手形

(ま

たは逆 インド省手形)であ り、金為替準備 に相当するものが、スター リング準 備

(ま

たはル ピー準備)であった,0(i)イ ン ド省手形の売却メカ三ズム

もともとイ ン ド省手形 (Collncil Bills)は 、 イン ド政府が本国費 を調達する ために、本国のイン ド大臣が発行す るイ ン ド宛てル ピー払いの送金手形であっ た,0し たが って、イン ド省手形の年間売却高 は、1902‑03年 頃 までは、本国費の 年間総額 にほぼ等 しい水準 に止 まっていた。 しか し、イ ン ドの恒常的な貿易黒 字 によって、ル ピー相場が公的相場たるls.4d。以上 に高騰す るのを防 ぐため に、1904年にはインド省手形をインドの金輸入点たるls.4%d.の価格で無 制限に売却することが決定された。これ以降その額は一挙に激増し、1907‑08年 恐慌の時期を除いて、インド省手形の売却高は、当時平均して1900万ポンド前 後であった本国費をはるかに上回る2500万 ‑3000万ポンドに達したもそして、

本国費を上回って発行されるインド省手形の売却によって得られた金は、ィン ドの在外スターリング準備に加えられることとなった。ここに、インド省手形 は、本国費を調達する本来の目的を越えて、インドの金為替本位制の中軸的な 意義 と役害

Jを

付与されることになったのである。インド省手形を購入するのは、インドの輸出業者に対してルピーを支払う必 要のあるイギリスの輸入業者、またはインドにおいてルピーを入手する必要の あるイギリスの投資家である:図 1‑(a)に示される通 り、①イギリスの輸入業 者に代わって在英為替銀行がインド大臣の発行するインド省手形を購入し、② それによってインド大臣は本国費を調達すると同時に、③本国費を上回るイン

ド省証券の売却分はインド政府の在英スターリング資産に組み込まれる。④為 替銀行は購入したインド省手形を在印支店に送付し、⑤在印支店はこれをイン ド政府に提示することによってルピーを補充し、⑥インド政府は本国費を支出 すると同時に、⑦在印ルピー準備は減少することになる。他方、①″インドの輸 出業者が振 り出す貿易手形を、α 為替銀行の在印支店が購入することによっ て、③′インドではその分だけ通貨が膨張する。C在印支店は貿易手形を本店に ノイ (335)

ケイ ンズ とイ ン ド

(a)ル ピー相場高騰 (イ ン ドの金輸入点 に接近

)ロ

ン

ド

ン

在ロンドン資産(ス

ターリング準備)増加図1 イ ン ド省 手形の メカニズ ム

イ ン

イ ン ド省 手形

イ

ン

ド 在 イ ン ド資産 (ル ピー準備

)減少

(本 国費支出

)通 貨 縮 小

ω ル ピー相場 下落 (イ ン ドの金輸 出点 に接近

)ロ

ン

ド

ン

在 ロ ン ドン資産 (ス ター リング準備

)減少

イ ン ド 省

ン ド

│`逆 イ ン ド

為 替 銀 行

(在 英 本 店

)ポ ン ド 輸 出

輸 出 業 者

省手形

輸‐ 出手形

逆 イ ン ド省 手形

逆 イ ン ド省 手形

輸 ‐ 出手形

―

ポン ド

ー

ル ピー

<一

― 一 ‐イン ド省手形 く― ‐ 一 ― 輸出手形

輸

張 貨 膨 通

ポ

イ

ン

ド 在 イン ド資産 (ル ピー準備

)増加

ル ピー

輸 出手形 ル ピー

膨 貨 通

手 形

少

(334)

ゴ

Jポ ン ド イ ン ド省手形

為 替 銀 行

(在 英 本 店

)イ ン ド 政 府 省手形 ′

│

ル ピー

為 替 銀 行

(在 印 支 店

)出手形 ル ピー

輸 出 業 者

イ ン ド 政 府

為 替 銀 行

(在 印 支 店

)貨 張 通 縮

法経研究

送付 し、σ 為替銀行 はそれをロン ドンの輸入業者 に提示することによって、C

資金を補充すると同時に、⑦″ロンドンでは通貨が縮小する。

ルピーに対する需給が、図 2のDD一 SSに示されているような場合、ルピー 相場は公的相場たるls.4d。となる

,つ

今、恒常的なインドの貿易黒字、あるい はインドに対するイギ リスの資本輸出の増加のため、ルピーに対する需要がD′

D′

に増加し、為替相場が公的相場に金現送費%d.を加えた金現送点(イ

ンドか ら見た金輸入点)ls.4%d.を越えて上昇したとしよう。この時、もしインド が金本位制をとっていたならば、ABの額だけインドヘ金が流入するはずであ る。しかし、1904年より本国費に必要な額を上回るインド省手形がls.4%

d.の価格で無制限に発行されることになったために、本来ならばABだけある はずのインドヘの金輸入が、同額のインド省証券の購入によって代置されるよ うになった。なぜならば、インド省手形が無制限に発行され、かつその価格が

ls.4%d。以上に上昇することがない限り、ルピー当たりls.4%d。以上の 相場でインドの個人または銀行に送金しようとする者はいないし、また地金や

ソヴリン金貨であえて船積みしようとする者もいないからである。

図2 ル ピー相場の変動幅

ポ ンド建てル ピー相場

金輸入点はs爆頴D

公定相場 (ls.4d.)

鰤鎌OsttD

ル ピー為替の需給量

ゴδ (333)

│‐

ケインズとインド この状態が ノーマルな状態であつたが、例外的 に 1907‑08年 の ような恐慌の 時撃。イ ン ドの輸出が不振 とな り、ル ピーの需要がD″D″まで縮小 し、ル ピー相 場が下落 した としよう。 この時、イン ドにおいては対英決済のためスター リン グの需要が増 えたにもかかわ らず、イン ド政府 のスター リング準備が在英資産 であったために、 このスター リング需要 に応 じられなかった。そ こで、インド 政府 は、逆 イン ド省手形(Reverse Council Bills)と 称す るロン ドン宛 てスタァ リング払い送金手形 を公的相場か ら金現送費 れ d.を引いた金輸出点ls.3:‰

d。

の価格 で無制限に発行 し、 これによりA′ B′

だ けの金需要 を逆 イン ド省手形 によって代置 したのである。 この場合 の逆 イ ン ド省手形 のメカニズムは図1

‑(b)に示す通 りである。

このようなインド省手形のメカニズムによって、ルピーの対外価値はls.3 m脚。以上ls.4%d。以下の金現送点の範囲内に維持されることとなったの である。

(五

)イ ン ド省手形 と通貨供給ところで、 インド省手形の売却 は、 イン ドの

1通

貨供給や物価水準 にどのよう な影響 を及 ぼすのであろうか。ケインズが『エ コノ ミック・ ジキーナル』誌 に 寄せた「イン ドにお ける最近の経済事情」 (1909年)は、 この問題 に答 えるもの であった。 しか し、 その説明は、伝統的な貨幣数量説の立場 を一歩 も出るもの で はなかつた,"貨 幣数量説 の応用 としてイ ン ドの通貨問題 を議論で きる とい う意味 において、「問題の現実的な側面 は別 として、イン ドの複雑で高度 に人工 的な制度 は、通貨の理論 を学ぶ学徒 に とつて特別 に興味深い問題 を提供する」(C″,11,p.1)。

「ル ピーの為替価値が1シリング4ペンスの近傍 に固定 されて きた」のは、

伝統的な国際収支の 自動調節メカニズム

(イ

ン ドの輸出増 →イン ド省手形の売 却増 →ル ピーの供給増 →物価上昇→イン ドの輸入増 →逆 イ ン ド省手形 の売却増→ル ピこの供給減 →物価下落)によってである と考 え られてい る

(′

み"。

,pp.

9‑10)。 しか し、ケインズはこれに異議 を唱 える。

イ ン ド省手形の売却 メカニズムは、イギ リス輸入業者のイン ドヘの輸入代金 の送金 と、 イ ン ド政府のイギ リスヘの本国費 の送金 とを、同時 に達成する制度 である。イ ン ドの国際収支 において、前者 は民間部門の受取項 目であ り、後者 は政府部門の支払項 目である。しか し、イン ド省手形が本国費の調達額 を上回っ (332) f7

法経研究

て発行 され るようになった ことは、イン ド省手形がインドの国際収支 において

「民間部門の貿易黒字=政府部門の本国費」 とい う恒等関係以上 の項 目を扱 う ようになった ことを意味する

'0ケ

インズによると、イン ド省手形 はイ ン ドの国 際収支において次のように扱われる。Aを民間貿易収支 とすれば、インドは恒 常的な黒字国であるためにその符号はプラスである。Bを運賃・保険料・利払 いなどの貿易外収支および移転収支 とすれば、インドは通常 これらの支払が多 いためにその符号はマイナスである。Cを資本収支 とすれば、インドは外国か らの資本流入が多いためにその符号はプラスである。 この時、インド省手形の 売却額Dは、

D=A tt C一B

と表 され る。ただ し、ロン ドンでのカルカッタ宛てインド省手形の売却額 より、

カルカ ッタでのロン ドン宛 て逆イ ン ド省手形 の売却額 の方が大 きい場合、Dは マイナス となる

(′

ιが。,p.13)。ケインズが通説 に異議 を唱えた点は、「インド省手形の売却量が増加 したの は、二つの明確な原因一T民間貿易収支の大幅な黒字 と外国からの資本流入の 増加一一によるものであるが、銀貨がおびただしく鋳造された 1903‑7年 の時期 には、 これ ら二つの原因のうち後者の原因の方が、インド省手形の売却量の増 加 を引き起 こすのにより大 きな影響を及ぼした」∽ ″

.,p。

14)という点である。彼 は、1903‑4年 か ら1906‑7年 にかけてのインド省手形の売却額の増加額950 万ポンドのうち、貿易黒字によるものは 150万 ポンドに止まり、資本流入によ

るものが800万ポン ドになることを統計的 に明 らか にしている 磁 が。,pp.

14・ 5)。

つまり、「インド省手形に対するおびただしい需要は、新資本の大部分が事実上貨幣の形態で流入 したことを示 している」0"。,p.15)。

このように、インド省手形の売却が増加 したのは、インドの輸出増による以 上にインドヘの資本流入によるところが大 きい。 したがつて、 この論文におけ るケインズの貢献 は、インドヘの資本流入 とインドにおけるインフレの間の因 果連関 (外国資本のインドヘの流入増 →インド省手形の売却増→ルピーの供給 増 →物価上昇)を明 らかにしたことであつた。 この結論は、当時においては斬 新なものであつた。なぜならば、「インドの政治家たちは、インドの物価高の原 因を、インド政府がイギリスにおける債務 を返済するための資本流出(drain) のせいにしたがつている」∽ κ。,p.21)からである。しかし、F事実 としては、

その逆が正 しいのである。インド大臣が送金する必要性は、物価 を低める傾向

ゴ∂ (331)

ケインズとイン ド が あ り、物価 を高 めるの は、外 国資本 の流入、 つ ま リイギ リスか らイ ン ドヘの 資本 流 出 なので あ る」 ∽ 〃.,pp.21‑2)。

(面)イ ン ドの準備資産

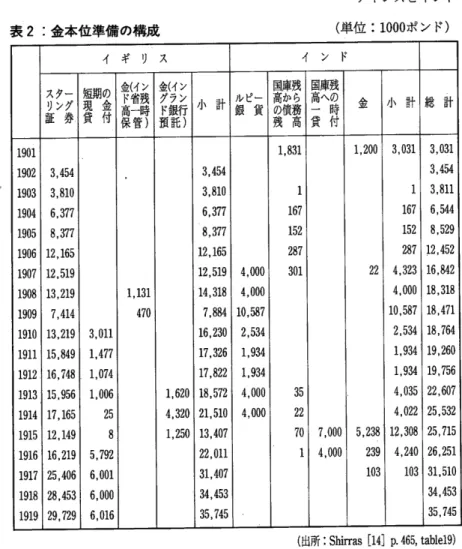

イ ン ドの金為替本位制の もう一つの要諦 をなすのは、スター リング準備 とル ピー準備であつた。「イ ンドの制度の安定性 は、要求があればいかなる時で も、

イン ド大臣が国際通貨 を現地通貨 と交換で きるように十分なル ピー銀貨 の準備 を保持 してお くことと、現地通貨 を裏付 けそれ を国際通貨 に交換で きるように 十分な流動資産 をスター リングの形態で保持 してお くことに依存す るJ(97,

15,p.73)。 なぜな らば、一般的 に好況期 には、「インドにおいてル ピー銀貨で 支払わね ばな らないイン ド省手形 の需要」(C″, 1,p.94)が高 まるため、ル ピー準備が枯渇す る可能性があ り、逆 に不況期 には、イン ドでは「流通か ら巨 額の旧ル ピー銀貨 を回収す ることが必要」

(あ

〃。,p。95)であ り、 またロン ドン においてスター リングで支払わなければな らない逆 イン ド省手形が発行 される ため、スター リング準備が枯渇する可能性があるか らである。例 えば、「政府 は [好況期である]1906年にル ピーを十分供給す ることに難渋 し、[不況期 であ る]1908年にはスター リングを十分供給することに難渋 した」(あ

″。,p.93,[ ] は引用者)。

ケイ ンズは この二つの事例 を観察することによって、準備資産の適 正水準 を演繹 している。 その前 に、準備資産の保有形態 を説明 してお こう普⇒(1)準

備資産 の保有形態 (composition)インドの準備資産は、歴史的には、紙幣準備 (Paper Currency Reserves) と金本位準備 (Gold Standard Reserve)の 二つの形態に分類される。「紙幣準 備の量は、流通紙幣量に依存じ

(つ

まり名目紙幣の利用にようて解放された資 源)、

金本位準備の量は、追加ルピーが鋳造された時に発生する利益に依存する(つ

まり名目銀貨の利用によって解放された資源)」

(C″,15,p.73)。 さらに これらは、ルピー銀貨、金、コール・ マネーの形態で保有されている非常に流 動的な資産、投資の形態で保有されているかなり流動的な資産に分けられるが、「①ルピー銀貨準備は、一部は紙幣準備で、一部は金本位準備で保有される。

②金準備は、全て紙幣準備で保有される。③コール・ ローンまたは短期通知貸 し出しの形態での準備は、全て金本位準備で保有される。④スターリング証券 の形態での準備は、一部は紙幣準備に、一部は金本位準備で保有される」0"。,