DP

RIETI Discussion Paper Series 11-J-047

高齢者世帯の消費行動と物価指数

宇南山 卓

経済産業研究所

慶田 昌之

立正大学

独立行政法人経済産業研究所

http://www.rieti.go.jp/jp/

1

RIETI Discussion Paper Series 11-J-047

2011 年 4 月

高齢者世帯の消費行動と物価指数

宇南山

卓(神戸大学・経済産業研究所)

慶田

昌之(立正大学)

要 旨

少子高齢化の下では、高齢者世帯の消費行動を正確に把握することが重要となる。そこで、

本稿では、高齢者の財および購入先の選択を明示的に考慮し、高齢者の直面する物価指数を

構築した。高齢者の直面する物価指数は、公的年金の物価スライド制を適切に運用するため

に必須の情報となる。高齢者世帯の消費する財は、交通・通信や教育に対する支出シェアが

低く、食料や保健医療費に対する支出が高い。また、購入先別に見ると、高齢者は若年層と

比較して、一般小売店で購入する比率が高い。特に、家庭用耐久財や教養娯楽用耐久財のよ

うな電気製品では、家電量販店での購入比率が

7%ポイント程度低かった。こうした消費行

動の違いを、過去

20 年の物価動向に適用し物価指数を計算した。その結果、高齢者の直面

するインフレ率は、財別の支出シェアの違いにより

1.5%、購買行動の違いによって 0.5%、

合計として

2%平均を上回ったことが明らかになった。ただし、現行の CPI は購入先別の価

格動向を反映しておらず、ここでの高齢者の物価指数よりも物価上昇率を高く評価していた。

その意味では、CPI による物価スライドは年金額を過大にしていると考えられる。

キーワード:高齢者、物価指数、物価スライド、消費行動

JEL classification: E31、D12

RIETI ディスカッション・ペーパーは、専門論文の形式でまとめられた研究成果を公開し、活発な議論を喚起 することを目的としています。論文に述べられている見解は執筆者個人の責任で発表するものであり、(独)経済 産業研究所としての見解を示すものではありません。

2

1.はじめに

本稿では、高齢者の財および購入先の選択を明示的に考慮し、高齢者の直面する物価指数を構築した。

高齢者の直面する物価指数は、公的年金の物価スライド制を適切に運用するために必須の情報となる。

Stephens and Unayama (2011) によれば、引退後の高齢者の所得の 90%以上は公的年金であり、年金支

給額は高齢者の生活水準の最も重要な決定要因である。一方で、日本の公的年金システムは、各時点で

納付される保険料を年金給付とする「賦課方式」であるため、少子高齢化によって高齢者の割合が増加

すれば、年金財政は悪化する。これまでも、支給開始年齢の引き上げや年金保険料の負担増が実施され、

制度の維持が図られている。こうした厳しい年金財政の状況で、高齢者の生活水準と年金制度の維持可

能性のバランスを取るには、物価スライド制の適切な運用が欠かせない。

そもそも物価スライド制とは、

「年金給付水準の実質価値の維持を自動的にはかるため、物価上昇分だ

け年金額をスライドさせる制度(牛丸, 1996)」である。この制度により、年金加入者は、民間の年金保

険では回避することが難しい「将来のインフレによる年金額の目減りリスク」に対応できる。物価スラ

イド制は、恒久的な制度としては

1989 年の年金制度改正で導入された。ただし、それ以前も、物価スラ

イド導入以前も物価上昇率が

5%を超えた時に年金額改定されるという制度が存在しており、しかも物価

上昇分をスライドさせる特別法が毎年制定されており、実質的な物価スライド制は存在していた。また、

2004 年の改正により物価スライド制からマクロ経済スライド制に移行したが、基本的に年金の名目支給

額は物価上昇率からスライド調整率差し引いたもので調整される制度であり、依然として物価スライド

が年金支給額の決定の基本である。

この物価スライドを適切に運用するには、年金の「実質価値」の把握が重要であり、高齢者世帯の消

費行動を正確に計測して物価に反映させることが必要である。しかし、物価スライドの基準となる「物

価」は、どの年金制度でも共通で「総務省において作成する年平均の全国消費者物価指数」であり、若

年世代も含めた「平均的な消費者が直面する物価」となっている。ここでは、高齢者の消費する財の種

類と購入先に注目して、高齢者の直面する物価が物価スライドに用いられる平均的な物価の動向とどれ

だけ違うかを計測した。

現行の消費者物価指数では、家計調査から得られた平均的な消費者の支出シェアが利用されている。

しかし、世帯の属性別に支出パターンが異なることはよく知られており、支出シェアの違いを考慮して

物価を計測することは重要である。公式の消費者物価指数では「世帯主の年齢階級別指数」を公表して

いるが、そこで用いられるウエイトは

10 大費目でしか公表されておらず、長期的に比較可能な時系列に

ついては十分な情報がない。また、北村(2010)は、世帯ごとに支出シェアを計測しているが、必ずしも「高

齢者の物価指数」を計測することを目的としていない。ここでは、年齢階級別の物価指数を作成し、そ

の時系列的な動向がどの程度異なるかを観察した。

高齢者は、若年者世帯と比較すると、保健医療の支出シェアが大きく、IT 関連の財・サービスのシェ

アが小さかった。これは、高齢になると健康状態が悪化することや、高齢者は相対的には

IT 関連の変化

に十分に対応できていないことを示唆している。一方で、高齢化による健康保険財政の悪化に対応し自

己負担率が高まってきたため、保健医療は相対的に物価上昇率の高い項目である。また、IT 関連の財・

サービスは、急激な技術進歩によって物価が大きく低下している。こうした価格動向のために、平均的

3

なインフレ率が高齢者のインフレ率を下回る要因となった。一方、最も急激に物価が上昇した「教育」

については、高齢者の多くがすでに子育てを終えた世代であるため、支出シェアが実質的にゼロであり、

公式の

CPI よりも高齢者の直面する物価上昇率が低くなる要因となった。このように、財別に見ると支

出シェアも財別のインフレ率も異なる。それらの違いの全体としての影響を計測するために、2004 年の

全国消費実態調査に基づく年齢階級別・中分類別の支出シェアで、2005 年基準の中分類別消費者物価指

数を集計した。その結果、過去

20 年の推移で見れば、高齢者の直面するインフレ率が平均的なインフレ

率を上回り、1987 年から 2007 年までの累積で 1.5%程度高くなった。

一方、購入先の選択については、全国消費実態調査の「財別・購入先別支出金額」の情報と、全国物

価統計調査の「業態別小売価格」の情報を用いることで、高齢者の利用するタイプ (スーパー、量販専門

店等の分類)の小売店舗の物価動向が、若年層の利用するタイプの小売店の物価動向とどのように違うか

を明らかにした。これまで、財別のシェアには多くの注意が払われてきたが、購買行動そのものについ

て考慮して物価指数を計測した研究はない。また、公式の消費者物価指数(CPI)は、品目ごとに「販売数

量又は従業者規模等の大きい店舗」を調査対象としており、購買行動の変化については考慮していない。

宇南山・慶田(2008)でも指摘されたように、購買行動は経済厚生に大きな影響を与える可能性があり、そ

れを無視しては適切な物価指数の計測はできない。

購買行動に注目すると、まず

2004 年の全国消費実態調査から、高齢者は若年層と比較して、「一般小

売店」や「デパート」で購入する比率が高いことが分かった。特に、家庭用耐久財や教養娯楽用耐久財

のような電気製品では、家電量販店での購入比率が

7%ポイント程度低く、購入先の選択にも年齢による

違いがあることが示された。これは、高齢者の「ショッピング・テクノロジー」が若年層と異なること

を示唆している。一方で、1987 年、1992 年、1997 年、2002 年、2007 年の 5 回の全国物価統計調査を

用いて、財別・業態別の価格指数を構築した。それによれば、10 大費目別で見て「家事家具用品」、「被

服および履物」、

「教養娯楽」などで業態間の価格差が大きく、総じて「デパート」の価格が

5~10%ポイ

ント程度高く、「スーパー」や「量販専門店」の価格が

15%ポイント程度安かった。

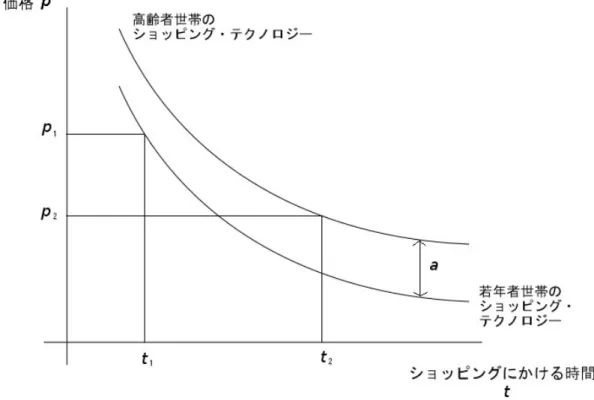

しかし、全般的に見ると、年齢による購入先の違いの大きな財では業態間の価格差は小さく、業態間

の価格差の大きい財では購入先の違いは小さかったため、こうした消費行動の違いほどには直面する物

価の差は大きくなかった。また、その差は大きくないものの、全体的にみて高齢者ほど高い物価に直面

している傾向が明らかになった。この結果は、代表的な先行研究である

Aguiar and Hurst (2007)が、同

じ商品を高齢者ほど安く買っていると結論づけていることと一見すると矛盾する。しかし、その結論は、

高齢者世帯ほどショッピングに時間をかけているという事実から導かれている。全国物価統計調査の購

入先業態別の比較は、各業態の「定価」に基づいており、暗黙のうちにショッピングにかける時間は全

年齢で一定であることを仮定している。物価の計測という観点からは、ショッピングにかける時間を一

定として、直面する価格の違いをとらえる必要があり、ここでの結果がより適切である。

こうして、財別の支出シェアの違いと購入先業態の違いを考慮して、物価指数を構築した。その結果

と公式の

CPI を 2 段階で比較した。まず、平均的な消費者の財別ウエイトと購入先業態別ウエイトを用

いて構築された物価指数と比較した。これは、公式の

CPI とは、代表的でない業態の価格動向も反映し

ている点で異なる系列である。その結果、購入先業態別の情報を用いることで、過去

20 年の物価上昇率

は

4.5%程度低くなっていた。これは、スーパーや量販専門店の価格競争力が強化された結果と考えられ

る。言い換えれば、公式の

CPI は、新しい業態の店舗がもたらす物価引き下げ効果を十分に反映できて

4

いなかった。次に、この平均的な消費者の物価指数を、高齢者の財別ウエイト・購入先業態別ウエイト

を用いて構築された物価指数と比較した。その結果、高齢者の物価指数は、過去

20 年間の累積で、財別

ウエイトの違いで

1.5%、購入先業態別ウエイトで 0.5%、平均的な世帯の物価指数を上回っていた。こ

れは、高齢者でウエイトの大きな保健医療の物価が上昇したこと、一般小売店やデパートといった高齢

者が多く支出をする業態の相対価格が上昇してきたことによってもたらされた。結局、合計として

1987

年から

2007 年までの累積で 2%平均を上回っていた。

この結果から、高齢者は若年層を含む平均的な消費者と比較すれば、より高い物価上昇率を経験して

きた。健康保険の自己負担率の上昇は高齢者により重い負担となり、高齢者は

IT 関連の技術進歩の恩恵

も十分には享受していない。また、ロードサイドなどに立地する量販専門店やインターネット通販にも

アクセスが困難である。しかし、現行の

CPI は、そもそも購入先の業態別の物価動向を反映しておらず、

高齢者の物価上昇率すら上回っていた。その意味で、物価スライドは高齢者の直面する物価指数を過大

に評価している可能性が高い。ただし、その水準は年率にして

0.1%程度であり、それほど大きな問題で

はないと考えられる。

本稿の構成は以下の通りである。第

2 節では、年齢階級別での財別支出シェアの違いが検討される。

第

3 節では、年齢別の購入行動が検討される。第 4 節では、これらの違いを考慮した物価指数の動向を

示している。第

5 節は、まとめと政策インプリケーションを論じている。

2.年齢と財・サービスの需要構造

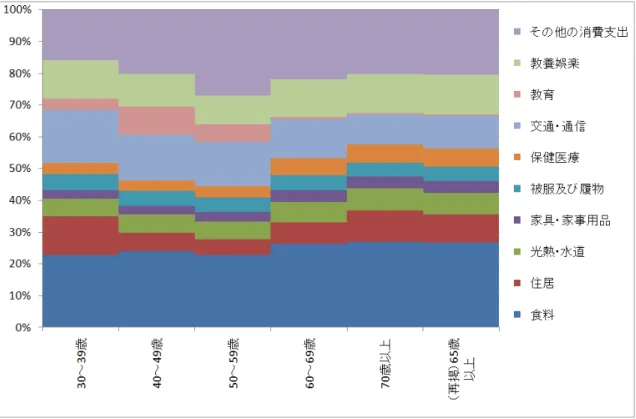

2.1 年齢別・財別の支出シェア

まず、この節では、年齢別の需要構造の違いについて見る。具体的には、高齢者世帯と若年者世帯お

よび高齢者世帯も含む「平均」の財別支出を観察し、財別に消費支出全体に占めるシェアを比較する。

1こ

れは、CPI の「ウエイト」を年齢階級別に作成することに相当する。次節で見るように、購買行動の分

析は中分類レベルでデータを構築しており、それとの整合性から、ここでは中分類レベルでウエイトを

作成する。公式データである「消費者物価指数年報」でも、世帯主の年齢階級別の物価指数は構築され

ているが、ウエイトが

10 大費目のみが公表対象となっている。そのため、基準改定がされた場合に中分

類レベルでは接続ができない。ここでは、長期的な変動を見る必要があるため新たにデータを構築する

こととした。

年齢別の支出のデータは、2004 年全国消費実態調査の家計収支編「世帯主の年齢階級別支出金額」か

ら取った。図

1 は、消費の 10 大費目について、各年齢層で各財の支出シェアを示したものである。これ

から、10 大費目に対する支出を比較してみると、多くの世帯が無職となる 60 歳以降に、消費の構造に

1

ただし、世帯主の年齢で分類されていることには注意が必要である。世帯調査によるデータで年齢別の消費

を観察する場合、世帯は世帯主の年齢で分類せざるを得ない。しかし、たとえば

3 世代同居のケースでは、祖

父・祖母が世帯主であれば若年世代の消費が高齢者の消費として、逆に息子・娘が世帯主であれば高齢者の消

費が若年世代の消費に見なされてしまう。つまり、同居高齢者の消費行動が別居高齢者と大きく異なる場合に

は、世帯主が

65 歳以上の世帯だけを見ても「代表的な高齢者」を観察することはできない。ここでは、世帯

主が

65 歳以上の世帯の世帯員は平均で 1.95 人でありそのうち 65 歳以上の世帯員が 1.45 人であり、世帯主が

65 歳以下の世帯の平均世帯員数 2.65 人のうち 65 歳以上の世帯員は 0.57 人であることから、世帯主の年齢で

分類することの影響は小さい。

5

大きな変化が発生することが分かる。

高齢者世帯は、

「食費」と「光熱・水道」に対する支出が若年者世帯よりもの数%ずつ多い。また、「保

健医療」のウエイトは、60 歳未満の世帯はで 3%前後であるのに対し、60 歳以上では 6%と倍増する。

それに対し、

「教育費」のウエイトは、40~49 歳階級でピークの 10%程度であるのに対し、60 歳以上の

世帯では実質的に

0%である。さらに、「交通・通信」は、60 歳大きな断絶があるわけではないが、高齢

者世帯になるほどシェアが低い。これは、携帯電話の通信料が、高齢者層ではそれほど大きくないこと

に起因する。図

1 にはないが、中分類レベルでの詳細な内訳を見ると、例えば、「食料」のうち「肉類」に

対する支出は若年層で多く、「魚介類」に対する支出は高齢者層で多い。また、

「被服および履物」に含ま

れる「洋服」に対する支出は若年層で多く、老年層で少ない。

これらの購入費目の価格動向が大きく異なれば、各年齢層の直面する物価指数も大きく異なる。逆に、

購入費目間で物価動向が違わないのであれば、年齢階級別の消費行動の違いを考慮することの意義は小

さいことになる。

2.2 財別の物価指数

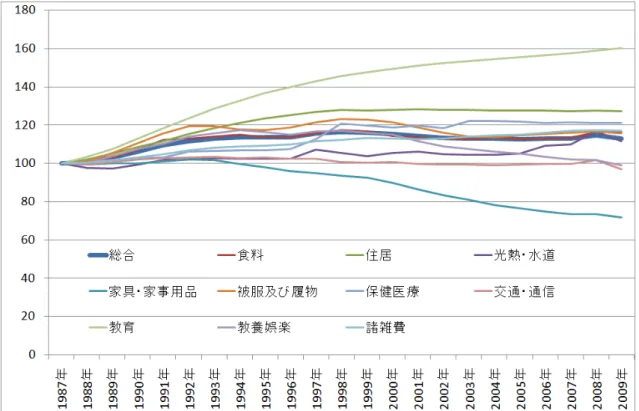

図

2 は、公式のウエイトで集計した、消費の 10 大費目別消費者物価指数の動向を示したものである。

ただし、

2005 年基準の指数を用いているが、1987 年が 100 となるように 10 大費目レベルでリンク係数

を用いて接続したものである。

過去 20 年の物価の動向を見ると、最も物価の上昇した財は「教育」であり、ほぼ単調に価格が上昇し、

2007 年には 158 まで約 60%の値上がりを記録している。

2それに「住居」が 127、「保健医療」が 121 で

つづき、高いインフレ率を記録した財となっている。一方で、「家事・家具用品」は

74 となっており、

約

25%もの物価下落を記録している。「教養娯楽」および「光熱・水道」はそれに続き物価上昇率の低い

費目となっているが、

2007 年時点での指数は 100 を超えており、家事家具用品の物価下落は例外的であ

る。

特に値上がりをした品目は、10 大費目レベルでもほぼ中身は明白であり、しかも社会経済の要因と容

易に関連付けることができる。

「教育」に関しては、

「授業料等」が国立大学の授業料の値上げにより、

「住

居」はバブル経済の

1990 年前後にかけての急激な地価の高騰により、「保健医療」は数次に渡る医療保

険制度の改正による自己負担率が高まってきたことにより、上昇してきている。

それに対し、物価上昇率の低かった品目として、

「家事・家具用品」および「教養娯楽」に注目し、そ

の内訳となる中分類レベルの項目を見る。すると、「家庭用耐久財」が

1987 年を 100 として 2007 年が

43、「教養娯楽用耐久財」が 15 となっており、各費目に該当する耐久財の価格の低下が大きかったこと

が分かる。

こうした耐久財の価格の低下は、いわゆる

IT 革命によって、電気製品の品質が急激に上昇したことに

よってもたらされたと考えられる。物価指数の計測の大原則は、できる限り同一の財の価格を追跡する

ことである。新製品の登場によって調査品目が変更された場合には、

「品質調整」によって新旧の製品の

価格が比較可能となるように調整をしている。そのため、新旧製品の価格が同一であっても、新製品の

品質がより高ければ「物価は下落」したと見なされる。

1990 年代以降、特に IT 関連の耐久財について、

2

2010 年の指数は、高校無料化を反映して、大幅な下落を記録している。

6

品質が急激に向上したことはよく知られている。それにもかかわらず、販売価格はほぼ一定であり、品

質を調整した物価は大幅に低下したのである。

結局、保健医療、教育、IT 関連の財・サービスについて、財別の価格が特徴的な動きをしていた。一

方で、図

1 でも見たように、これらの品目は年齢階級別の支出シェアが大きく異なる項目でもあり、年

齢別の物価指数の動向に大きな影響を与えると考えられる。年齢階級別の支出シェアと財別の物価指数

を組み合わせることで計算された、年齢階級別の物価指数の動向については、第

4 節でみる。

2.3 物価指数の品質調整と年齢別物価指数

上でも述べたように、支出パターンは年齢別に大きな違いがあり、しかも品目別の物価動向にも大き

な非対称性があった。特に、教育費と保健医療は、先験的にも年齢別の支出パターンが異なることが予

想でき、しかも物価上昇率が高い品目であった。そこで、特に保健医療について、その動向を詳細に検

討する。

医療サービスは、価格調査をするための品目調整が困難であることが知られている。たとえば、Triplett

and Bosworth (2004) は、アメリカのサービス産業の生産性の計測の裏側として、サービスの物価指数

の問題点を包括的に論じている。そこで問題とされているのは、現実に計測される物価が経済厚生の尺

度となっているかである。すなわち、新しい財やサービスが登場した場合に、新しい財・サービスの価

格が既存の財・サービスと価格が同一であっても、より経済厚生を高めるものであれば「物価は下落」

したと見なされるかどうかである。

具体的に、保健医療の物価について考えてみよう。

3日本の CPI では、病院でのサービスについての

物価指数として、

「診察料」および「入院費」などが調査品目とされている。

4特に、「入院費」としては

「国立病院、正常分娩に伴う入院料(7 日間)+分娩料」が調査されている。このように「入院費」の価格を

調査することは、物価を経済厚生の尺度とする観点からは不適切である。たとえば、医療の進歩によっ

て、入院日数が短縮される一方で総費用が変化しなければ、

7 日に換算されて価格上昇とみなされる。ま

た、入院日数に影響がなくとも、より先進的な医療が導入されて総費用が上昇した場合には、それが全

て物価水準の上昇とみなされてしまう。

物価スライドを適切に運用するという観点からは、同じ支出で高齢者が得ることのできる経済厚生を

把握する必要がある。その意味で、CPI で計測される医療費の物価上昇は、医療の進歩によって高齢者

がより良い医療サービスを享受できるようになったことを無視しており、高齢者の直面する物価上昇率

を過大評価していることになる。

しかし、アメリカのデータに基づく研究では、健康保険の役割について十分に考慮されていない。保

健医療サービスのもう一つの重要な品目である「診察料」は、

「被保険者の一部負担金の割合」が価格と

して調査されている。日本では、国民皆保険が実現しており、消費者は医療費のうち一部だけを自己負

担している。その自己負担率が変動すれば、医療サービスの価格・品質ともに変化しなくとも、消費者

3

例えば、Shapiro and Wilcox (1996)、Triplett (1999)、Cutler and Berndt (2001) では、アメリカの保健医

療の物価指数について検討している。

4