博士論文

同族による経営の維持と終焉の論理

2016

年

1

月

滋賀大学大学院経済学研究科

経済経営リスク専攻

氏名

藤野

義和

指導教員

伊藤

博之

指導教員

弘中

史子

指導教員

中野

桂

1

目次……….………..1 序論:研究の背景と概要……….4第

1

章

先行研究

……….………..7

第 1 節 同族企業研究……….……….7 第1項 同族企業及び同族経営者の特徴…..………..………8 第2項 実態調査研究………..………..9 第3項 業績比較研究………..12 第4項 同族企業の独自資源………..…………13 第5項 第1節の先行研究のまとめ………..16 第2節 同族企業の維持・終焉の既存論理………..16第1項 Berle and Means説:株式を根拠とした支配説………..……….16

第2項 Chandler説:統治は戦略に従う………..………,……….19 第3項 Chandler批判の検討:Fligsteinを中心として………..….………..22 第4項 同族経営者と長期的コミットメント:当事者の心理的側面に着目した研究..25 第3節 先行研究まとめ………..………26

第

2

章

分析枠組

……….………...30

第1節 戦略グループ研究………….……….…………...31 第2節 経営者の認知的側面に着目した戦略グループ研究………….………32 第3節 分析枠組とリサーチクエスチョン……….………35第

3

章

わが国の上場企業における同族企業調査

…………..……….38

第 1 節 本研究の同族企業………39 第 2節 上場企業における同族企業:調査 1……….………43 第 1 項 調査目的………43 第 2 項 調査対象と分析対象………44 第 3 項 調査期間………44 第 4 項 企業形態の分類根拠となる資料………44 第 5 項 創業者およびその一族の判別………44 第 3 節 調査結果と発見事実………45 第 1 項 大分類調査の結果………45 第 2 項 大分類にもとづく産業別調査の結果………47 第 3 項 小分類調査の結果………48 第 4節 発見事実の整理と次章以降の課題…...……….………502

第

4

章

医薬品の種類と医薬品業の戦略選択

……….52

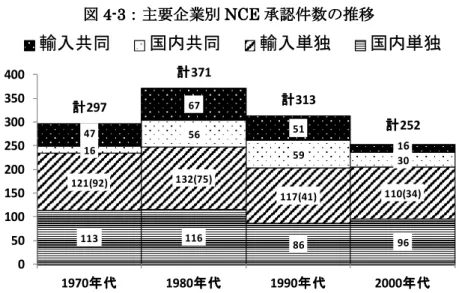

第1節 医薬品の種類……….………....52 第2節 医薬品の製品化プロセス:NCEに着目して………….………..………54 第3節 わが国のNCEの承認動向からみた医薬品業の戦略選択とその変化:調査2…56第

5

章

戦略グループ分析

:

医薬品業の戦略変化と同族関与の関係性

…………59

第1節 調査対象企業の選定……….…....59 第2節 調査対象企業の発展プロセス:調査対象企業の1970年までの動向……..……..63 第 1項 第一製薬……….………...63 第2項 三共……….64 第 3項 藤澤薬品工業……….………...67 第4項 大日本製薬(住友製薬も含む)……….………70 第 5項 塩野義製薬………..…..72 第 6項 武田薬品工業………..…..74 第7項 山之内製薬…..………...77 第 8項 エーザイ……….………...79 第 9項 中外製薬………....82 第 10項 持田製薬……….….…83 第 11 項 あすか製薬………..…85 第12 項 科研製薬………...87 第 13項 キッセイ薬品工業………..88 第14項 第2節のまとめ………..90 第3節 戦略次元の選定:輸入と輸出…..…….………...………..………...92 第4節 調査対象企業のNCE承認動向:調査3……….………..94 第5節 医薬品業の戦略グループ調査の結果………..98 第1項 1970年代………...98 第2項 1980年代………...98 第3項 1990年代………...…98 第4項 2000年代………...98 第6節 本章の発見事実の整理………..…99第

6

章

医薬品産業の歴史的動向

………...100

第1節 わが国の医薬品産業の歴史………101 第1項 和漢薬から洋薬への転換………102 第2項 製造着手………103 第3項 技術導入………1043

第4項 自社開発への移行:特許法改正にともなう研究開発志向の高まり….………105 第5項 市場のグローバル化………106 第2節 医薬品の取引システムの変容……….………..108 第 1項 卸業………..………109 第 2 項 医療機関………..112 第3項 外資系医薬品業:国内市場の国際化………115 第4項 制度変化:グローバル市場への誘導……….………..…116 第3節 医薬品業の戦略変化:生産・販売された医薬品の特徴を通じて………119 第4節 本章のまとめ……….………..…125第

7

章

ディスカッション

………...127

第1節 輸入戦略グループの移動障壁と外資系企業の参入障壁の関係性………….…..128 第2節 同族経営者の特徴と医薬品の製品化特性の親和性……….…..131 第3節 移動障壁の移動と同族関与の終焉………..……….133 第4節 構造変化と同族関与の維持・終焉の関係性: Chandler説の再考….…………137 第5節 挑戦者企業群における同族企業存続の意味……….……..140第

8

章

結論と課題

………..143

第1節 結論……….………..143 第2節 今後の課題……….………..145 参考文献……….146 付録資料1 調査1の対象企業……..………..………156 付録資料2 調査3補足1:調査対象企業が承認取得したNCE数と業績の推移.………….157 付録資料3 調査3補足2:データ収集にかかる特記事項………...…….1644

序論:研究

序論:研究

序論:研究

序論:研究の

の

の 背景

の

背景

背景

背景 と概要

と概要

と概要

と概要

英インターブランドが公表している企業ブランド価値ランキング(2013年度)1によれば、 もっともブランド価値があると評価された日本企業はトヨタ自動車である。トヨタ自動車 は 1937 年に豊田喜一郎によって設立2された自動車メーカーである。同社は、売上高、利 益、総資産額でトップ3(2013年度)となっている。その結果にもとづけば、トヨタ自動車 はわが国を代表する企業の一つであることは間違いない。そのトヨタ自動車を経営するの は創業者の孫にあたる豊田章男である。わが国ではトヨタのように同族が経営する上場企 業が多いことはよく知られている。 同社の有価証券報告書(2013年3月期)もとにトヨタの株主構成4を見ると、社長の章男 の持株は0.1%(4,588千株)、豊田喜一郎の父豊田佐吉が起こした豊田自動織機が6.34%5と なっており、豊田家および豊田家が関係する企業の持株を合計すると 6.44%であり、それ ほど株式を持っていないことがわかる6。 トヨタ自動車で見られるように、大株主でもない同族が、なぜ社長に就くことができる のだろうか。また、そのような企業がわが国にどれぐらい存在するのだろうか。そして同 族が関与する企業は、時代や産業ごとに違いがあるのだろうか。そのような素朴な問いを きっかけとし本研究は始まった。そこでまず調査をしたのが、同族が関与する企業はどれ ほど存在し、時代や産業に違いが生じているのかについてである。 もちろん同族企業の実態調査は筆者が初めてではない。多くの研究者が様々な調査・分 析を行っている。例えば、加護野・上野・吉村(2003)、吉村(2007)がある。本研究で行 う調査は、他の研究で見られない2つの特徴がある。一つは、戦後(1950 年)から 2005 年までの動向を調べていること。つまり調査期間が長いという特徴がある。もう一つは、 細かな枠組によりその動向を調査していることがあげられる。同調査では既存研究で捉え きれていない同族関与の形態に着目し、その状態も確認できる細かな同族関与の枠組みを つくり、それをもとに動向を明らかにした点ある。 予め主な調査結果を述べておくと、第一に、期間内で最大約30%(1965年)が同族企業 1 http://www.interbrand.com/ja/knowledge/Japans-Best-Global-Brands/2013/2013 -report.aspx(2013年9月20日閲覧)。 2 トヨタ自動車ホームページ(http://www.toyota.co.jp/jpn/company/history/、2013年9 月20日閲覧)内の「沿革」によれば,1930年に豊田喜一郎が小型ガソリンエンジンの 開発に着手。1933年に豊田自動織機製作所内に自動車部を設立。1937年にトヨタ自動車 株式会社設立となっている。 3 日経新聞社のホームページ内のランキング参照(http://www.nikkei.com/markets/rank -ing/index.aspx、2013年9月20日閲覧)。 4 ここでは同年の有価証券報告書の「大株主の状況」を参考に、持株上位10株主の構成を 株主構成とし論じている。株主全体の構成を調査した上で論じているものではない。 5 ただし、豊田自動織機の株式はトヨタ自動車を含む関連会社が40%以上保有している。 6 もちろん有価証券報告書に記載された情報のみの判断であり、記載のない持株が存在すれ ば数値も異なる。

5

であった。しかしながら、1990 年ごろから大きく同族企業が減少し、2005 年には約 17% に減少した。第二に、産業別動向を見ていくと医薬品業や食料品、陸運業に同族企業が多 い。最後に、わが国の上場企業の中には 10%未満の株式しか持たない同族経営者が経営す る企業が見過ごすことの出来ないほど存在する。 以上の調査を出発点とし、同調査により明らかとなった同族企業が多い医薬品業をリサ ーチターゲットとしさらに分析を進めた。本研究では、医薬品業の中でも医療用医薬品を 主とする企業に着目し、歴史的動向や産業構造の変化を確認しながら、なぜ同族企業が続 くのか、なぜ同族企業が終わるのかを検討する。吉村(2007)や加護野(2008)、そして倉 科(2003)なども同じことを言及している。しかしながら、「なぜ続くのか」「なぜ終わる のか」という問題に対する答えは用意されていない。本研究では特にその問題を議論する。 調査対象は、わが国の医薬品産業の構造変化や経済体制の変化の中で成長を遂げ、その 過程で同族が経営に関与し続けてきた(藤野,2013a;倉科,2003;吉村,2007)。倉科(2008) は、自動車、食品、医薬品などの産業は、技術の革新性が求められるが、取扱商品・サー ビスや事業領域が単一で創業時の商品・サービス、事業領域と大きな変化がなく創業のDNA が比較的伝承しやすく、企業規模が大きくなってもファミリー企業の占める比率は高いと 指摘する。 世界の医薬品業を見ると、スイスのロシュ、ドイツのメルクやベーリンガー・インゲル ハイムなど同族が株式をもとに支配する同族企業は存在する。一方、わが国の主要医薬品 業を見ていくと、株式が分散しているが継続して同族が経営に関与する企業が多い。つま りわが国では、海外医薬品業の同族企業と異なり所有と経営が分離する中で同族が経営に 関与し続けてきたのである。とりわけ他産業と比べ医薬品業にそのような企業が多かった。 本研究では、わが国固有の商慣習や日本企業の戦略選択に着目し、株式が分散する中で 同族による経営関与がなぜ続いてきたのかを分析していく。同族が続く理由は究極的には 個々の企業の事情によるところが大きいと考える。しかし、医薬品業を対象とすることに より、個々の事情を超えた特殊事情に接近でき、かつその事象を細かく見ていくことによ り、同族が株式を根拠とせず経営関与し続ける理由の解明につながると推測される。 では、医薬品業の特殊事情とは何だろうか。既述したとおり倉科(2008)は、医薬品業 の特徴と同族の関与の関係を指摘している。確かに医薬品業は食品や化学製品を扱う企業 もあるが、それほど多角化は進んでいない。よって医薬品業は医薬品からの収益に依存す る収益構造である。それが特殊要因なのだろうか。また次の特徴もある。一般的に医薬品 の研究開発は時間がかかるうえ、成功確率が低く高リスクで多額の投資が必要とされる。 以上を含む医薬品業や医薬品産業の特殊性と同族関与の関係性に着目し進めていく。 同族企業がなぜ続くのか、なぜ終わるのかという問題を分析する際、これまでBerle and Means(1932)を嚆矢とする保有株式を根拠とした企業支配論や Chandler の一連の研究 で言及された組織変動と連関した経営者の技能変化をもとにした同族終焉説、それらを踏 襲した研究がほとんどであった。しかし、その二つの論理では医薬品業で同族が続く理由、6

そして終焉する理由は解明できない(藤野,2014a)。 そこで本研究は、医薬品産業の特殊事情を踏まえたうえで、各企業の戦略の変化を見て いく。そして調査対象企業の特定集団で見られる戦略変化期を医薬品業の変節点と定め、 同期間に起こった医薬品業の取引システムの変化を具体的に見ていく。それらをもとに既 存理論の有効性を検討するとともに、わが国で見られる特殊な企業形態が維持されてきた 理由、反対に終焉する理由を探索する。以上の手順で進めていくが、各企業がどのような 戦略を選択してきたのかを俯瞰的見る作業に適したツールが戦略グループ(以下戦略グル ープ)であると考える。戦略グループの知見を活用した本研究の調査により次の 4 つが明 らかとなる。 第一に、ある時期まで輸入戦略を選好する企業が多く、輸入戦略グループが存在した。 かつそのグループ内企業は競争の優位性を有した。第二に、1990年頃から輸入医薬品が減 少し、輸入戦略が競争優位につながらなくなった。それは海外企業の対日戦略強化と関連 する。第三に、2000年以降、同族が経営する企業が減った。中でも、輸出を伸ばした企業 において同族関与が終焉する傾向がみられた。それら事実関係をもとにした議論により、 第四に、長期的な視野による経営、そして長期的な研究開発の投資に耐える堅実な収益獲 得手段が輸入医薬であり、長期的視野による経営には堅実な収益獲得手段が存在したこと が明らかとなる。 本研究の構成は次の通りである。まず第 1 章で既存研究を検討し、筆者が課題とする同 族企業の維持・終焉にかんする研究は進んでいない事を明らかにする。さらにその課題は 既存理論では解明できない事を明らかにする。続く第 2 章では、戦略グループ研究の概観 し、本研究における分析枠組みとして用いる意義を述べる。第 3 章では、わが国の同族企 業の実態を調査する。そこで明らかとなることは、特定業界では同族関与が続く傾向があ るということである。第4章では同族企業が多い医薬品産業をリサーチターゲットと定め、 まずは戦略グループ分析に向けて同産業の構造を簡易的に調査する。さらに戦略グループ 抽出に不可欠な戦略次元の設定に向けて新規的な医薬品の承認動向を調査する。第 5 章で は、医療用医薬品業を対象とした戦略グループ分析を行う。そこでは明らかとなることは、 2000年前後に競争優位な戦略グループが輸出戦略へと転換し、その後同族関与が終焉する 傾向がみられる、ということである。第6章では、第5章の発見事実に基づき、1990年ご ろの産業構造の変化を調査するとともに過去の構造変化と何が異なるかを明らかにする。 第7章ではこれまでの調査で明らかとなった事実関係をもとにいくつかの議論を行い、第8 章で本研究の結論を述べる。 同族による経営がなぜ続くのか、反対になぜ終焉するのか、その理由を解き明かすとい う筆者の構想は、個人研究の範囲を大きく超えるものであり、実現不可能な作業であるか もしれない。しかしながら、本研究で検討される同族維持・終焉の論理の新たな着想が、 今後、真剣な検討に値することを説得する為、本研究を進める。7

第

第

第

第

1

1

1

1

章

章

章

章

先行研究

先行研究

先行研究

先行研究

われわれがよく知る企業の中にも創業者一族(以下同族)が関与する企業は多数存在す る。例えば、自動車販売台数世界一位7のトヨタ自動車は同族の豊田章男が社長である。彼 はトヨタ自動車の創業者豊田喜一郎の孫であり、父は同社 6 代目社長豊田章一郎である。 トヨタ自動車は東京証券取引所に上場する株式会社であり、世界中に販売店や生産工場を もつ国際的な企業である。同社を一例とする同族企業は多数存在し、その同族企業を対象 とした研究は数多く存在する。ここでは代表的研究を概観する。 本章では、まず多様な同族企業研究を整理する。第 1 節では、同族企業研究を整理し、 これまでの同族企業研究の動向を精査する。そして同族関与の維持・終焉という現象につ いては深く研究されていない事を指摘する。続く第 2 節では、同問題を紐解くため、それ

について検討したBerle and Means(1932)とChandlerの一連の研究を概観し、両研究

の論理を整理する。さらにChandlerの研究を批判的に検討したFligstein(1987;1990)、

そしてBerle and Means(1932)やChandlerとは別の切り口で同族関与の維持を説く長

期的コミットメント説(加護野,2003)を概観する。 第 第 第 第1111節節 節節 同族企業研究同族企業研究同族企業研究同族企業研究 本節では既存の同族企業研究を次の4つに分類し概観する。 第一に、同族企業や同族経営者の特徴について論じた研究がある。もちろん高い評価を 得る同族企業や同族経営者もいれば、評価の悪いそれらも存在するであろう。先行研究で は同族企業の良し悪しをどのように捉えているのかを明らかにする。 第二に、研究者それぞれが、時代や地域、産業など調査範囲を設定した上で、そこで活 動する企業の中に同族企業がどれくらい存在するのか、その実態を調査した研究がある。 これを実態調査研究と位置づけ、その成果について概観する。 第三に、「同族企業は優れているのか」という問いのもと、同族企業とその他の企業とを 様々な視点で比較分析した研究がある。これを業績比較研究とする。そこでは研究者それ ぞれが様々な尺度で業績比較を行っている。ただし同族企業は業績が良いのか、という問 題にについては結論が分かれる。 最後に、「同族企業は優れている」と仮定し、その源泉は同族企業に存在する独自資源に あると考え、同族独自の資源の存在を確かめ、その優位性を検証する研究がある。それら を資源探索研究と位置付け、既存研究が指摘する同族企業の独自資源を整理する。 7 朝日新聞デジタル 2015年4月23日(http://www.asahi.com/articles/ASH4R33XWH 4ROIPE002.html 2016年1月18日閲覧)によれば、トヨタ自動車の2014年度世界販 売台数(ダイハツ工業、日野自動車含む)は1016万8千万台で、年度ベースで過去最大 を更新した。

8

第 第第 第1111項項項項 同族企業及び同族経営者の特徴同族企業及び同族経営者の特徴同族企業及び同族経営者の特徴同族企業及び同族経営者の特徴 同族企業の良し悪しについては頻繁に経済誌や新聞等で取り上げられている。倉科(2003) はそこで記述されているような同族企業に対する批判を集約し、通説として次の 5 点をあ げている。 第一に、ワンマンで社員は従順で企業風土は沈滞している。第二に、コンプライアンス とコーポレート・ガバナンスに問題が多い。例えば、ファミリーが成功するためのルール とビジネスを成功するためのルールとが相反するといったように、同族が企業を私物化しているとの見解が多い(Rouvinez and Ward,2005)、という指摘がある。第三に、封建的、

保守的であり創造的な取り組みに欠ける。Dertouzos,Lester and Solow(1989)は、同族

企業は時代が経過するにつれ、保守的となり、企業家精神と関連した危険を冒すことをた めらうと指摘する。第四に、問題企業は多いが優良企業は少ない。第五に、世襲が経営の 舵取りを誤らせている。 以上のような通説的批判に該当する事例は多数散見される。近年の例では大王製紙がそ れに該当する8。一方で、同族企業を対象とした研究では、以上の一般的な通説的批判に該 当する事例もあるが優良な同族企業も多いとし、同族企業の良さを考察している。 第一と第四の批判に対しては、Landes(2006)が優良な同族企業を対象とし緻密な分析 を行っている。具体的には後述するが、必ずしも企業風土が悪いわけでもなく、沈滞化し ているわけでもない事を明らかにしている。

第二のガバナンスに問題が多いとする批判に対しては、Denis ,Denis and Sarin(1997)

が次のように述べている。すなわち、経営者の持株が多ければ、経営者交代の可能性が低 い。その為、株主に配当する資源を他の投資機会に配分でき、長期視点に立った経営がで きる。この長期視点の経営という同族企業や同族経営者の特徴について、長期視点の経営 が企業発展の原動力である(加護野,2003;倉科,2003;三品,2004 ;Zellweger,2007)、 と捉える研究者は多い。そこでは、「長期任期の経営者の下では経営者交代による戦略バイ アスからのコンフリクトや認知枠組の変更が組織内に生じず、経営戦略が利益と結びつく ような組織内の共有パラダイムが確立・保持されつつ経営が行われ、結果パフォーマンス は向上する」(嶋田,2009,17頁)、という考え方がベースなっていると思われる。ではな ぜ同族経営者は長期視点で経営する事が可能なのであろうか。その理由として倉科(2008) は、同族経営者はサラリーマン経営者より任期が長いことが多く、自分自身が大株主であ ることもある。その結果、株主の意向に左右されず長期的視点で積極的な投資を行うこと が可能だと指摘する。 次に第三の保守的だとする批判に対しては、会社が軌道に乗った後も、最大限に発展さ せようとし継続して投資を続け、リスクを取り続ける人々が少なくない(Rouvinez and 8 経済紙や新聞等で大王製紙の問題は大きく取り上げられたことから内容にかんしては説 明不要だと思われる。その問題について深く検討した研究に萩下(2013)や樋口(2013) がある。詳しくはそちらを参照されたい。

9

Ward,2005)。さらに「ファミリー出身の経営者は、内部昇進の経営者よりも、非連続的 な変化を導入しやすい。自分を選んでくれた前任者や同僚たちへの配慮の必要がないから である」(加護野,2008,70 頁)とも指摘されている。反対に同族以外の経営者について 倉科(2008)は、「サラリーマン経営者」の任期は2年2期(合計4年)が通例であるとし、 その決められた任期で結果を出す必要がある。なぜなら、機関投資家をはじめ外部の大株 主の要請を受け、極めて短期に企業業績の向上を図る必要がある。だからこそ短期的な業 績に注視すると指摘する。 最後の世襲批判は、同族経営者に多い早期後継者育成プログラム、いわゆる「帝王学」と関連する批判である。Arregle,Hitt,Siron and Very(2007)やChrisman,Chua and

Zhara(2003)、Habbershon and Williams(1999)、石井(1996)によれば同族経営者は、 早期に経営に参画することで責任感と帰属意識が高まり、事業や組織の理解を含めること で周辺的な事情に精通する。だから経営が上手くいくと指摘する。 以上のように、一般的もしくは感覚的に同族企業は批判の対象とされているが、同族企 業は必ずしも悪いわけではない。反対に良い同族企業が多いという考える研究者が多い。 そしてそれを実証しようと多くの研究者が取り組んでいる。 第 第第 第2222項項項項 実態調査研究実態調査研究実態調査研究実態調査研究 個人が事業を始める場合、個人その人や親族が必要な資金を出資するとともに経営も行 うことがほとんどであろう。その状況においては、出資者である個人が会社の所有者9とな り、さらに業務執行を担う経営者も兼ねることから所有と経営が一致した企業となる。た だし個人の投資力には限界があり、また個人の能力や技術だけでは企業成長に限界がある と推察される。その為、企業の存続や発展には法人化が不可欠である。法人化にはいくつ かの形態があるが、一般的に広く用いられるのが株式会社である。会社標本調査平成25年 度版(表1-1)によれば、わが国では約95%が株式会社である。合名会社、合資会社、合同 会社と比べるとその数は突出している。 株式会社の利点として、有限責任株主10を広く募集することが可能となる。さらに、証券

9 所有の定義については様々な議論がある。本研究ではBerle and Means(1932)に依拠

し、所有の主体が所有の客体をわがものとして、企業に生ずる財産の使用、処分の意思 決定を通して利益を受け取ること、とする。その定義に従えば、個人株主あるいは集団 株主が議決権を通じて経営者の意思決定や、経営者選任に対する意思決定をコントロー ルできる、ということも重要な要件となる。そのコントロール(支配)も定義がさまざ まである。これについては後述する。 10 資本拠出の対価として資本家には株式が与えられ株主となる。株式を保有する株主には 共益権と自益権があるが、共益権は株主が会社の管理運営に参加することを目的とする 権利であり、その中心は株主総会における議決権(105条1項3号)である。一方、自 益権は、株主が経済的利益を受けることを目的とする権利であり、中心的なものは、剰 余金分配請求権(105条1項2号)、残余財産分配請求権(同条1項1号)である(末永, 2006)。

10

取引所に株式を上場することで、より広範囲の投資家から資金を募るという選択が可能と なる。株式上場を行うことは、社会的な信用が付与され、安価な資金の調達が可能となり、 さらに、優秀な人材を確保しやすくなる利点もある。 その反面、株式の流動性が高く、発行企業にとって好ましくないものが株主となること もあり得る。そのような株主が多くの株式を保有すれば、手塩に掛け育てた会社がテイク・ オーバーされる危険を伴う。 表 表表 表111----11111:資本金別同族企業数および企業形態別企業数:資本金別同族企業数および企業形態別企業数:資本金別同族企業数および企業形態別企業数:資本金別同族企業数および企業形態別企業数11111111 出所:会社標本調査(https://www.nta.go.jp/kohyo/tokei/kokuzeicho/kaishahyohon2013 /kaisya.htm)平成25年度版(第11表その1)を加工し筆者作成 11 会社標本調査平成25年度版に従い、それぞれの企業形態の区分について述べておく。ま ず同非区分と組織区分の違いは、同一サンプルを次に説明する特定同族会社、同族会社、 非同族会社の3つの企業形態で分類したものが同非区分であり、よく知られている株式 会社等の企業形態で分類したものが組織区分である。特定同族会社とは、発行済株式総 数の50%超を1株主グループにより支配されている会社(以下被支配会社)で、被支配 会社であることについての判定の基礎となった株主等のうちに被支配会社でない法人が ある場合には、その法人をその判定の基礎となる株主等から除外して判定するとした場 合においても被支配会社となるもの(資本金の額又は出資金の額が1億円以下である被 支配会社を除く)をいう。 同族会社とは、会社の株主等の上位3株主グループが有する 株式数又は出資の金額等の合計が、その法人の発行済株式の総数又は出資の総額等の 50%超に相当する法人をいう。非同族会社とは、特定同族会社及び同族会社以外の法人 をいう。 特定同族会社 同族会社 非同族会社 株式会社 合名会社 合資会社 合同会社 その他 (資本金階級) 100万円 以下 - 225,533 14,736 193,012 2,309 11,741 19,669 13,538 240,269 100万円 超 - 41,312 2,653 35,640 518 2,762 2,537 2,508 43,965 200万円 〃 - 1,160,085 17,489 1,158,487 656 3,496 4,604 10,331 1,177,574 500万円 〃 4 717,355 31,221 719,845 416 1,822 1,178 25,319 748,580 1,000万円 〃 2 142,868 11,213 145,160 95 355 104 8,369 154,083 2,000万円 〃 - 137,339 13,610 140,846 68 328 88 9,619 150,949 5,000万円 〃 16 42,717 4,752 45,296 15 44 56 2,074 47,485 1億円 〃 4,558 7,012 2,984 13,393 2 - 32 1,127 14,554 5億円 〃 329 966 502 1,687 6 - 5 99 1,797 10億円 〃 341 1,869 1,012 2,899 1 1 3 318 3,222 50億円 〃 37 400 324 672 1 - 2 86 761 100億円 〃 27 501 573 982 1 - 4 114 1,101 計 5,314 2,477,957 101,069 2,457,919 4,088 20,549 28,282 73,502 2,584,340 構成比 % % % % % % % % % 100万円 以下 - 93.9 6.1 80.3 1.0 4.9 8.2 5.6 100.0 100万円 超 - 94.0 6.0 81.1 1.2 6.3 5.8 5.7 100.0 200万円 〃 - 98.5 1.5 98.4 0.1 0.3 0.4 0.9 100.0 500万円 〃 0.0 95.8 4.2 96.2 0.1 0.2 0.2 3.4 100.0 1,000万円 〃 0.0 92.7 7.3 94.2 0.1 0.2 0.1 5.4 100.0 2,000万円 〃 - 91.0 9.0 93.3 0.0 0.2 0.1 6.4 100.0 5,000万円 〃 0.0 90.0 10.0 95.4 0.0 0.1 0.1 4.4 100.0 1億円 〃 31.3 48.2 20.5 92.0 0.0 - 0.2 7.7 100.0 5億円 〃 18.3 53.8 27.9 93.9 0.3 - 0.3 5.5 100.0 10億円 〃 10.6 58.0 31.4 90.0 0.0 0.0 0.1 9.9 100.0 50億円 〃 4.9 52.6 42.6 88.3 0.1 - 0.3 11.3 100.0 100億円 〃 2.5 45.5 52.0 89.2 0.1 - 0.4 10.4 100.0 計 0.2 95.9 3.9 95.1 0.2 0.8 1.1 2.8 100.0 区 分 同 非 区 分 組 織 区 分 計11

しかし、すべての株式会社が株式を上場するわけではない。例えば、東京証券取引所(一 部・二部)、マザーズ、ジャスダック等に上場する企業は3,417 社12ある。このほかにも大 阪証券取引所等があるが、わが国の株式会社の中で上場企業は1%にも満たない。実際には 初期の株主から出資や金融機関からの借り入れ可能な範囲で事業展開する中小の株式会社 13 が圧倒的な割合を占める。表 1-1 によれば 90%以上が小会社である。その小会社のほと んどが同族企業であることも表1-1で確認できる。その実態は、創業者やその同族により所 有され経営も行うといった所有者と経営者が一致する同族企業がほとんどであると推察さ れる。ただしそのような企業の状況把握は難しい。対象が広範囲であり、さらにデータ収 集が難しいからである。その為、表1-1のような公的な実態調査を除くと、既存研究のほと んどは上場企業を対象としている。 例えば、加護野・吉村・上野(2003)は、わが国の上場企業を対象とし調査した。その 結果は表1-2である。同研究では1980年、1985年、1990年、1995年の4時点における 対象企業(日本の主要証券取引所に上場する「製造業」および「商業」に分類される残企 業)の同族企業数およびその比率を明らかにしている。 調査結果を見る前に注意すべき点がある。表1-1の特定同族企業および同族企業と彼らの それの定義が異なる点である。彼ら以外の既存研究でも同じであるが、同族企業や同族支 配、同族経営、ファミリービジネスなど、同族が何らかの形で企業に関与する形態を表す 概念は明確に区別されていない。さらに言葉の違いのみならず意味内容が異なる事が多い14。 加護野・吉村・上野(2003)では同族支配を、金融機関以外の事業法人のなかで最大持 株比率をもつ一事業法人の持株比率が(間接所有もふくめて)20%未満であり、かつ個人株 主のなかで最大の持株比率をもつ一家族の持株比率が10%超に該当する企業としている。この定義は後に説明するBerle and Means(1932)のものを下敷きとしアレンジしたもの

である。 表 表 表 表1111----2222 株式所有構造の変化(継続上場企業)株式所有構造の変化(継続上場企業)株式所有構造の変化(継続上場企業)株式所有構造の変化(継続上場企業) 出所:加護野・吉村・上野(2003) 12 東京証券取引所ホームページ内の上場企業数(http://www.jpx.co.jp/listing/stocks /co/index. html)の2013年末の数値を参照。 13 資本金と負債により、1億円以下でかつ負債総額200億円未満会社を小会社、5億円以 上または負債総額200億円以上の会社を大会社と分類している。また、大会社や小会社 に該当しない会社が中会社である(森,2004)。 14 それらを整理した研究に入山・山野井(2014)がある。 80年度 85年度 90年度 95年度 同族支配 234(20.3%) 201(17.5%) 164(14.2%) 147(12.8%) 支配的株主不在 559(48.5%) 592(51.4%) 626(54.3%) 638(55.4%) 法人少数支配 262(22.7%) 270(23.4%) 274(23.8%) 279(24.2%) 法人過半数支配 97(8.4%) 89( 7.7%) 88(7.6%) 88(7.6%) 合計 1152(100.0%) 1152(100.0%) 1152(100.0%) 1152(100.0%)

12

表 表 表 表11----311333 社長の属性社長の属性社長の属性社長の属性 出所:加護野・吉村・上野(2003) 表1-2によれば、同族支配に該当する企業は1980年に約20%となっている。以降、年々 減少し、同研究が設定した調査最終年の1995年には12.8%となっている。それでも上場企 業の一割以上は同族が 10%超の株式をもつ企業であることが明らかとなっている。同調査 では継続上場を対象としている。継続上場以外の企業も含むと各期間の同族支配の値はさ らに増加すると推測される。 また同研究では社長の属性についても調査している。その結果が表1-3である。同表を見 れば、創業者同族に該当する社長が 21.1%(1980 年)から 23.0%(1995年)に推移して いる。この結果から、株式保有しない同族が経営に関与する企業が存在すること、そして そのような企業が二割以上も存在する事が確認できる。これは見過ごす事が出来ない数だ と彼らは指摘している。 他にもわが国の動向については、加護野・吉村・上野(2003)、三戸(2001)、吉村(2004)、 吉村(2007)も同族企業の実態調査を行っている。それぞれの結果については省略するが、 1970年代以前、そして 2000年以降の動向について明らかにした研究はほとんどない。本 研究は長期間の動向について調査する。その点は本研究の独自性の一つである。 第 第第 第3333項項項項 業績比較研究業績比較研究業績比較研究業績比較研究 同族企業を対象とした研究で、同族企業とそれ以外の企業とのパフォーマンスを比較す る研究も多い。これら研究では同族企業とそれ以外の企業を対立軸とし、両企業形態間の 業績比較を通じて統治のあり方や経営者交代のあり方、さらには企業のポジショニングな どが議論されている。例えば、同族が関与する企業の業績の良し悪しを判別する研究(Anderson and Reeb,

2003;森川,2008;斎藤,2006)では様々な財務データにもとづき分析されてきた。斎藤 (2006)は、創業者が経営する同族企業は非同族企業より業績が良いが、継承後に業績が 劣る企業が増えることを明らかにしている。森川(2008)は、同族企業の生産性の上昇率 が非同族企業と比して低いことを示した。ただしその差は上場企業に限定すると見られな くなるという。また、頑健な結果ではないという断りを入れながら、創業者が経営するよ 80年度 85年度 90年度 95年度 創業者 110(9.0%) 103(8.0%) 110(7.6%) 98(6.3%) 創業者同族 257(21.1%) 296(22.9%) 332(23.1%) 360(23.0%) その他同族 121(9.9%) 103(8.0%) 89(6.2%) 93(6.0%) 生え抜き 276(22.6%) 341(26.4%) 408(28.3%) 485(31.0%) 法人出身 368(30.2%) 355(27.5%) 411(28.5%) 441(28.2%) 金融機関出身 61(5.0%) 64(5.0%) 68(4.7%) 70(4.5%) 公官庁出身 17(1.4%) 20(1.6%) 10(0.7%) 6(0.4%) その他 9(0.7%) 9(0.7%) 12(0.8%) 10(0.6%) 計 1219(100.0%) 1291(100.0%) 1440(100.0%) 1563(100.0%)

13

り同族の後継者が経営に関与する企業は業績が良くないとする結果を示している。この点 は齊藤(2006)と同じである。ただし既存研究では、同族が関与する企業の業績の良し悪 しについては結論が分かれている。 他にも学歴と関連付け同族経営者のパフォーマンスを評価する研究もある。そこでは学 歴が経営者能力を形成する重要な要件であるとみなし、企業業績の良し悪しは経営者の出 身 大 学 で 説 明 が つ く と 仮 定 し た う え で 分 析 が 進 め る 研 究 が 存 在 す る 。 例 え ば Perez-Gonzalez(2006)や沈(2009)は、非エリート同族経営者の交代前後で業績が悪く なることを明らかにしている。沈(2009)はエリートと非エリートの区分を、旧帝国大学9 校に加え、東京商科大学(現一橋大学)及び神戸商科大学(現神戸大学)出身であるか否 かとする。それら大学出身の経営者をエリート経営者とみなしている。 彼らの研究のほか、同族後継者の教育歴を調査した研究として、星野(2003)はメキシ コ、そして末廣(2003)はタイ、それぞれの地域の同族企業の調査を行っている。まず彼 女らは、それらの国々において同族企業が半数以上を占めている実態を明らかにする。加 えて、同族後継者が高学歴化し、彼らが意欲的に高度な経営に取り組んでいると指摘する (星野,2003)。星野(2003)によれば、高度教育機関(例えばアメリカの大学院における MBA教育)で獲得した個々人の知識が、経営者となった後に有効的に機能していると指摘 する。彼女らの調査により、高いレベルのビジネス教育を受けた同族後継者が積極的に関 与し、企業に成長を実現する国がある事が明らかとなった。 その他、学歴や教育機関の効果に着目している点は同じであるけれども、学習により獲 得した知識の蓄積とその実践活用という点ではなく別の効果を指摘する同族企業研究もあ る。例えばMarceau(2003)は高学歴の利点として、企業内の新しい要求や企業間の経営 手続の標準化や形式化と相まって、大学で習得する知識は経営者の専門職化に寄与すると 指摘する。このような指摘は高学歴同族経営者が経営する企業は業績が良いとする上述の 研究と一致する。それとは別に Marceau(2003)は、特定の大学15には企業を所有する実 務家の子息が多数在籍している。そこには大学を媒介とした学生、卒業生、そしてそれら の親子や親族が形成するビジネスネットワークがあり、そのネットワークは企業発展の原 動力となり、さらには企業競争の新たな参加者を制限する効果があると指摘する。 第 第第 第4444項項 項項 同族企業同族企業同族企業同族企業の独自資源の独自資源の独自資源の独自資源 近年では同族経営者の企業家的活動に焦点を当てた研究(Habbershon,et al.,2003;加藤, 2014) や 同 族 企 業 の ユ ニ ー ク な 企 業 活 動 の 源 泉 た る 独 自 資 源 を 解 明 し よ う と す る 研 究(Zellweger,Nason and Nordqvist,2012;Zellweger,2007)が増加している。代々同族が

15 Marceau

(2003)の調査対象はフランスのビジネススクール「INSEAD」である。同ビ

ジネススクールは2015年版Financial Timesの2015年版「Global MBA Ranking」

(http://rankings.ft.com/ businessschoolrankings/global-mba-ranking-2015 2016

年1月22日閲覧)によれば、ほとんどのランキングで5位以内となっている。同サイト

14

蓄 積 し た 資 源 を “familiness” (Habbershon and Williams,1999;Habbershon,et

al..,2003;Tokarczyk,et al.,2007)と表現し、その資源が同族の独自性や優位性の源泉であ

ると指摘されている。

familinessとは、「同族企業の資源と能力に関連した同族企業が有するユニークな資源の

束である」(Habbershon and Williams,1999,p.11)。また後藤(2012)はfamilinessを 「ファミリー、個人およびビジネス間のシステム相互作用から生じる、企業に固有な資源 の束」と定義する。これは明らかに Penrose(1995)の企業観を同族企業独自のものとし て細分化しようとする試みであると考える。つまり非同族企業にはない資源の束が同族企 業 に は あ り 、 そ の 資 源 を 有 効 活 用 す る こ と に よ っ て 競 争 を 優 位 に 進 め る こ と が で き る (Habbershon,et al.,2003)、と考えられている。 同族独自の資源としてしばしば指摘されるのは、Marceau(2003)が指摘した学閥や商 取引等のネットワークであり、さらにそのネットワークに介在する信頼関係である。Casson (1995)は、特定の社会集団(家族・同族・地域組織)や地域コミュニティの内部で信頼 に基づく取引が発達し、これが同族企業の存続に貢献していると指摘する。他にも信頼が 同族企業の発展に寄与するという研究はいくつかある。

例えばMiller and Le Breton-Miller(2005)やLandes(2006)は同族企業の繁栄要因

を分析する際、企業内外の利害関係者と良好な関係を築くことが可能となった理由、そし

て そ れ が 継 続 出 来 た 理 由 に 着 目 す る 。 そ の 要 因 の 一 つ が 信 頼 だ と 指 摘 す る 。 他 に も

Tokarczyk, et al.,(2007)やDyer(2006)もファミリーネームにもとづいた社名やブラン

ド名が消費者と企業間の信頼構築に寄与していると指摘する。 同族企業と信頼については、例えばLandes(2006)によれば、血縁関係によりネットワ ークが広がり、それを一族が引き継ぎ権力を蓄積する。そして卓越した経験、資産の所有 と行使、それらにより彼が「ダイナスティ」と呼ぶ巨大な同族企業が形成されたのだと主 張する。さらにそれら要素はダイナスティにおける、相互信頼、義務、習慣を助長し、義 務を 超越した 共感、世 代を超 えた共感 、文化的 環境を 形成する のだと言 明する 。Landes (2006)の指摘は、どちらかといえば企業内部の信頼を重要視したうえでの示唆である。

またMiller and Le Breton-Miller(2005)は、長期的に競争を優位に進める同族企業は

次の「4つのC」を優先するとする。4つのCとは、コマンド(Command)、継続性(Continuity)、

コミュニティー(Community)、コネクション(Connection)である。中でも「コネクシ

ョン」は外部との絆を意味し、彼らはその意味説明の際に信頼の存在を指摘する16。こちら

16 Miller and Le Breton-Miller(2005)が提唱する他の3つのCを簡潔にまとめると、「コ

マンド」とは同族企業のリーダーは株主に対して「下僕ではなく独立した『行動者』と

して仕えている」(Miller and Le Breton-Miller,2005;訳,19頁)。その為、彼らはま

た、長期的視点による投資により事業の「継続性」を重視し、世界への貢献を実現しよ

うと試みている。そして「コミュニティ」は、社内の全員をミッションの実現に向けて

団結させることに情熱を注ぐ。この行為は、血族的な結束の文化を生み出すと述べてい

15

は前述のLandes(2006)と異なり組織間信頼に着目した研究と位置付けることが出来る。

Miller and Le Breton-Miller(2005)によれば、同族企業の多くは、従業員との永続的

な互恵関係を形成するとともに17、ビジネスのパートナー、顧客、そして広くは社会一般と も同様の関係を結ぶ努力をする。そうして、企業を取り巻く多様な主体と互恵関係が構築 できれば、その関係にもとづく信頼が芽生えるのだと彼らは言う。 互恵関係とはどのようなものを意味するのだろうか。経済取引を例とすれば、日和見的 な一度限りの取引ではなく、長期的に「Win=Win」関係となるような取引だと彼らは言う。 これは日本企業間で行われてきた取引慣行に近く、清水(1993)の言う信頼取引に該当す る。 経済取引を現金取引、信用取引、信頼取引と 3 つに分類した清水(1993)によれば、信 頼取引とは、「1回1回の取引で利益がでなくても、複数の信頼できる相手と長期的多角的 に取引することによって、全体的に利益がでればいいという取引の仕方」(清水,1993)、 とする。信頼取引は、環境が長期的に安定している状況の下で発達した取引方法であり、 それは日本独特のものであると清水(1993)は指摘する。

もう一度、Miller and Le Breton-Miller(2005)の研究に戻すと、彼らは信頼取引の代

表例としてスウェーデンの家具会社「イケア」を取り上げている。イケアは廉価な家具会 社とならないよう、自社のコアコンピタンスを強化するとともに、サプライヤーの育成に も力を注いだ。特にポーランドの家具製造会社に対しては、イケアに製品を納入するだけ の単なるサプライヤーと位置付けなかった。同社を重要なサプライヤーと考え、「ヒト・ モノ・カネ」といった自社資源を同社に供給し育成に力を注いだ。その結果、初期のイケ アの成長に大きく貢献した。そのポーランドの家具製造会社とイケアとの間に信頼関係が 形成されたと彼らは言う。ではなぜ、同族企業は組織間の信頼形成が非同族企業よりうま

く進むのだろうか。Miller and Le Breton-Miller(2005)はその答えを3つ用意している。

第一に、同族企業は長期存続することが多く、経営が安定的である企業が多い。第二に、 同族企業はトップの在任期間が長いことが多い。その為、取引相手にとって全面的責任を 負う人物の顔が恒久的に見えるという安心感がある。第三に、初期段階から関係構築投資 に積極的である。以上の指摘をまとめれば、同族企業は非同族企業と比して様々な点にお いて継続性や連続性がある。だから同族企業は様々な主体と強い信頼を築きやすいと彼ら は指摘しているのである。

Landes(2007)やMiller and Le Breton-Miller(2005)はいくつかの事例を調査した上

で 、 同 族 企 業 の 特 徴 の 一 つ と し て 信 頼 を あ げ て い る 。 こ こ で 取 上 げ た Miller and Le Breton-Miller(2005)によるイケアのエピソードにもとづけば、信頼形成のプロセスは理 17 従業員との互恵関係については4Cの一つ「コミュニティ」の説明で取上げている。同 族企業は、ミッション達成のために、(創業者一族の)強い価値観を核にして従業員をま とめ上げ、厚遇することで忠誠心と主体性と協力を引き出すことで、同族集団的チーム をつくり上げることが多いと指摘する。

16

解できる。しかしながら、信頼関係が存在するというけれども、そもそも信頼とは何かを 明確に示していない。そうであるが故に因果関係が不明確なままとなっていると考える。 第 第第 第5555項項項項 第第第第1111節の先行研究の節の先行研究のまとめ節の先行研究の節の先行研究のまとめまとめまとめ 既存研究では「同族企業はどれほど存在するのか」「同族企業は競争優位かどうか」「(競 争優位であると仮定し)競争優位の源泉は何か」については問われてきた。そして非同族 企業にない資源が同族企業の優位性を決定し、その資源の代表的なものとしてネットワー クやそこに介在する信頼に注目されてきた。しかしながら、例えば信頼が競争優位を決定 づける要因であるかもしれないが、同族企業として維持されるかどうかとは別の問題であ る。同族企業の継続という事象は、単純に同族後継者がいなければ同族企業でなくなる。 少子化が進むわが国では後継者のパイが小さくなっていることは想像に容易い。よって過 去に比べて同族企業が維持することは難しくなっている事は確かであろう。また後に説明 するように、専門経営者の台頭により同族の影響力が弱くなり、企業を経営するポストか ら外される例もあるだろう。このように推測にもとづいた指摘や事例を取り上げたは研究 は存在するが、なぜ同族が経営に関与し続けられるのかといった問題に対して正面から議 論した研究は少ない。 第 第 第 第2222節 節節節 同族企同族企同族企同族企業の維持・終焉の既存論理業の維持・終焉の既存論理業の維持・終焉の既存論理業の維持・終焉の既存論理 第 1 節では同族企業研究を紹介したが、同族企業の終焉・維持について正面から議論し た研究は少ないと指摘できる。同族企業研究にとって最も重要な事は、「同族企業がなぜ存在するのか」を説明することである(Conner,1991;Holmstrom and Tirole,1989)。そ

こで第2節では同族企業の終焉を説いたBerle and Means(1932)とChandlerの一連の

研究を取り上げる。両研究は別の角度から同時期に起こった専門経営者が経営する企業へ の転換を論じた。ただしそれら研究を批判する研究もいくつか存在する。それについても 検討する。加えて、長期的コミットメントという概念を用い同族維持理由を説いた加護野 (2003)らの研究を検討する。 第 第第

第1111項項項項 Berle and MeansBerle and MeansBerle and MeansBerle and Means説:株式を根拠とした支配説説:株式を根拠とした支配説説:株式を根拠とした支配説説:株式を根拠とした支配説

Berle and Means(1932)は、「取締役会を選出する法的権限を動員することか、或いは、

取締役会員の選出を左右する圧力」(Berle and Means,1932;邦訳,1974,88頁)を株

式会社における支配と捉えた。そして、その支配という現象が誰に備わっているのかを持 株比率にもとづく5つの枠組みで捉えた。彼らの用いた5分類とは、「殆ど完全な所有権に よる支配」「過半数持株支配」「法律的手段による支配」「少数株主による支配」「経営者支 配」である。それぞれを具体的に示せば次の表1-4となる。 彼らは表1-4で示した企業形態分類を用い、1930年の米国大企業200社を調査対象とし、 それぞれの構成比を調査し結果を明らかにした。その中で、「経営者支配」に属する企業が

17

全体の 44%に達していることを明らかにし、株主による支配から所有なき経営者による支

配に移行していると結論付け、所有と支配が分離していると主張した。

彼らの研究以降、多くの研究者によってその調査方法が踏襲され、様々な調査対象の実

態が明らかにされてきた。例えば、Herman(1981)やBlumberg(1975)はBerle and Means

(1932)と同様、経営者支配が成立していることを明らかにした。

他方、経営者支配が成立しているとする認識を批判的に捉える研究もある。例えば、Fitch

and Oppenheimer(1970) や Scott(1989)による金融支配論、そして奥村(1978)が

説く法人資本主義がそれに該当する。金融支配論や法人資本主義は支配の根拠となる株主 集団の形は異なる。一方、批判的研究の共通点は、個々の主体の持株で支配を捉えるので はなく、目的を共有する株主の境界を定め、そのグループの総合的な持株を支配の根拠と している点にある。確かに、金融支配論者が主張するように、機関投資家の集合による経 営者交代の事例は存在する18。とくに1990年代の米国では、年金基金に代表されるような 機関投資家が主導し経営者交代を仕掛け、経営者を辞任に追い込んだ事例は多い。 一方でわが国の状況を顧みると、機関投資家が提出した議案が否決されるケースが多い。 大株主である創業家が株主総会で現経営陣を罷免したシャルレ(旧テンアローズ)の事例19 のように支配的な株主が存在する企業は別として、機関投資家同士が結託し経営者が罷免 したケースはあまりないと思われる。 表 表表

表11----411444 Berle and Means(1932)Berle and Means(1932)Berle and Means(1932)Berle and Means(1932)による企業形態分類による企業形態分類による企業形態分類による企業形態分類

出所:Berle and Means(1932)

18 日本経済新聞(1992年5月1日)によれば、1992年に米国のゼネラル・モータズ(GM) おいて、ロイス社長が副社長に降格し、オコーネルCFO(最高財務責任者)がCFOの 肩書をはく奪され、ステンペル会長がエグゼクティブ小委員会の議長を外されるという 人事転換がおこった。それを主導したのがCALPERS(カリフォルニア州職員退職年金 基金)であるという。 19 日本経済新聞(2008年12月3日)によれば、2008年9月19日の株主総会において、 大株主である創業家が三屋裕子社長ら経営陣を退陣させ同族が経営に就いた。さらに同 社では、同年12月に経営陣の創業家を中心としMBOを実施すると発表したが、不祥事 が明るみとなり同族の林勝哉社長が解任された。 殆ど完全な所有権による支配 ほとんど全部を個人あるいは小集団が保有 過半数持株支配 発行株式の過半数を個人あるいは小集団が保有 法律的手段による支配 過半数の所有権をもたないながらも、法律的手段 にもとづく支配を可能とする株式を保有 少数株主による支配 少数の株式保有を軸として、委任状争奪戦等々で 他の株主の少数権益を結合し支配 経営者支配 株式が広く分散し、単一の所有権として最大のもの が1%にも満たない企業

18

機関投資家が経営者に対して影響力を保持していることは理解できる。しかしながら、 そのような集団が支配可能な状態を保持し続けられるのかという点で疑問が残る。Berle (1959)は、機関投資家が協力すれば投資先企業の経営介入できる状況を認めつつも、一 般的に機関投資家は経営陣が出す議案の投票に協力的であり、経営者の絶対的権力を固定 する役割を担っているといった考えを示している。つまり彼は、現実は金融支配論の主張 と乖離していことのほうが多いと主張しているのである。 機関投資家の株式保有の目的は、無数に存在する投資商品のひとつでしかなく、ウォー ルストリート・ルール20に則って投資しているだけに過ぎない。また、機関投資家集団によ る協調的な行為は、公式の協定にもとづくものとは限らない(Blumberg,1975)。そうで あるが故に、いくつかの機関投資家が企業の上位株主として名を連ねる株主構成であった としても、継続的に支配維持が可能という根拠とならないと考える。 続いて奥村(1978)による法人資本主義をみていこう。法人資本主義とは、株式を持合 う法人株主の集団が企業を所有しているという理解にもとづく所有者支配論である。具体 的には、わが国の株式会社は株式が分散しているのではなく、法人に集中していることを 明らかにしたうえで次の2つのケースを想定している。 一つは、大株主である親会社や銀行が株式発行会社に役員を派遣するといった場合に見 られる法人所有のケース(彼はタテの系列と呼ぶ)。もう一つは、相互に株式を持ち合う企 業集団に見られる相互所有、相互支配、相互信認を媒介とした経営者による自社支配(彼 はヨコの系列と呼ぶ)である。以上 2 つのコンセプトを含む法人資本主義にかんしてはこ れまで多くの論争がなされてきた。その内容は勝部(2004)に詳しい。 勝部(2004)は「株式の持ち合いは安定株主化工作として進められたものであり、実質 的には発行会社の意向に沿って長期安定的な株式保有を前提とした友好的な株主である。 すなわちそれは、株式所有でありながら会社支配に結びつかない所有である」(勝部,2004, 101-102 頁)という認識を示し、奥村の主張を批判した。本稿では勝部(2004)の考え方 を踏襲し、持ち合い集団が保有する株式の束によって発行会社が支配されることはなく、 むしろ発行会社の経営者支配を擁護する仕組みであるという立場をとる。これまでみてきたBerle and Means(1932)批判の研究は、株式を支配の根拠としてい

る点においてはBerle and Means(1932)と同じである。異なる点は、支配という目的の

ため株主が集団化するという認識、そしてその集団が連動し恒常的に支配に影響を及ぼす という認識である。ただし奥村が法人資本主義で議論する「持ち合い」という集団は、積 極的に権利を活用する集団ではなく、経営者支配を擁護する集団であると考える。さらに 20 企業年金連合会のホームページによれば、ウォールストリート・ルールとは、「投資先企 業の経営にかんして不満があれば、その企業の株式を売却することで不満は解消される」 という考え方である。米国で最初に誕生したコーポレート・ガバナンス(企業統治)の 方式であり、投資家としての意見を、株式市場を通して間接的に経営者に伝えるという ことを意味する(企業年金連合会ホームページhttp://www.pfa.or.jp/yogoshu/au/au01. html 2015年12月20日閲覧)。

19

金融支配論の論理は、わが国では金融機関(機関投資家を含む)が株式にもとづき恒常的

に支配している事例は少ないと考える。そこで本件研究では、以上 2 点の批判に基づき、

Berle and Means(1932)に対する批判説を考慮しないという立場をとる。

さて、Berle and Means(1932)による株主と経営者とを対立軸に据えた支配解釈とそ

の是非にかんする論争は現在あまり見られない。バブル崩壊以降、より株式の分散が進ん

だことと関連し、経営者支配という現象が一般化したためであると思われる。そのため多

くの研究者はそれを前提とし議論している。また前節で明らかにしたように、株式保有に

基づかない同族が継続的に経営関与する企業が多いことが知られている。この実態に基づ

けばBerle and Means(1932)流の所有者支配的な同族企業のみならず、経営者支配的な

同族企業も存在すると言える。それを同族企業と呼ぶのかどうかは研究者それぞれの解釈

の違いと関連する。その為、定まった見方はない。

株式の分散が進んでいるという事実関係の中で、株式をほとんど持たない同族が経営に

関与し続ける理由を探求するということは、Berle and Means(1932)が明らかにした「株

主による所有者支配」と「株式を持たない経営者支配」、その二つの企業形態の移行期に焦

点を当てることになる。それがなぜ可能なのかについてはBerle and Means(1932)説で

は説明できない。その現象を説明するには別の論理が必要となる。そこで次に、株式を根

拠としない支配転換を主張したChandlerの説をみていこう。

第 第第

第2222項項項項 ChandlerChandlerChandlerChandler説:統治は戦略に従う説:統治は戦略に従う説:統治は戦略に従う説:統治は戦略に従う

Chandler(1962;1977;1990)は、Berle and Means(1932)やその後の株式支配に

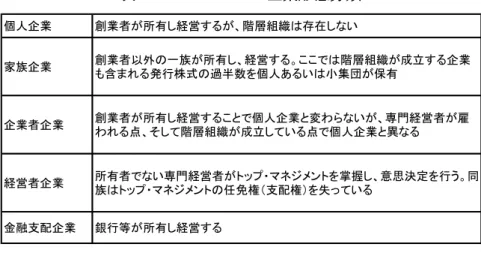

関する研究と異なり、経営者の機能変化とそれに対応する組織構造の変化に伴い、株主経 営者と企業との関係性が変化したことを明らかにし、同族企業(彼の定義では家族企業) が終焉したと説いた。 Chandlerは、米国のデュポンなどの事例分析にもとづき、伝統的な個人企業が家族企業 や企業者企業を経て、専門的な俸給経営者(以下専門経営者)21によって管理される経営者 企業へ転換する過程で近代企業化が起こったとする。Chandlerの考える企業形態分類それ ぞれの定義を示すと表1-5となる。

21 Chandler(1977)が同文脈で使用しているのは専門的な俸給経営者(Salaried Manager)

である。その経営者は多くの場合、専門経営者と表現される。森川(1996)によれば、

専門経営者には特定の職能(人事、営業、経理など)を専門的に経験してきたSpecialist

Manager(いわゆるプロの経営者)、特定の会社に特有の情報、経営スキルを身につけた

経営者、いわゆるProfessional Manager、そして上のSalaried Manager(専門経営者=

サラリーマン経営者)の3つの経営者観が混同され使用されていると指摘する。森川

(1996)に従えば、同族であってもSpecialist ManagerやProfessional Manager存在

するはずである。「経営者の専門性とは何か」。この問いは今後検討する必要がある課題

20

表表 表

表111----51555 ChandlerChandlerChandlerChandlerの企業形態分類の企業形態分類の企業形態分類の企業形態分類

出所:Chandler(1962;1990) 個人企業とは、創業者が所有し経営するが階層組織は存在しない。次に家族企業とは、 創業者以外の一族が所有し経営する。ここでは階層組織が成立する企業も含まれる。そし て企業者企業とは、企業者企業は創業者が所有し経営することで個人企業と変わらないが、 専門経営者が雇われる点、そして階層組織が成立している点で個人企業と異なる。最後に 経営者企業とは、所有者でない専門経営者がトップ・マネジメントを掌握し、意思決定を 行う。同族はトップ・マネジメントの任免権(支配権)を失っている。その他、銀行等が 所有し経営する金融支配企業という形態も彼は想定している。 Chandler(1977)は、個人企業から経営者企業への転換という近代企業化は、一つの企 業で起こったものでなく、さらにいくつかの特徴があったと指摘する。一つは、近代企業 は当初から同じ特徴をもつ産業に群生した。もう一つは、近代企業は19 世紀末の25年に 突然生じた。そしてそのような近代企業の群生が、市場メカニズムにとってかわるほどの 大きな経済変動を起こしたと彼は捉え、「経済の多くの部門においてマネジメントという “目に見える手”が、かつてアダム・スミスが市場を支配する諸力の“見えざる手”と呼 んだものにとってかわった」(Chandler,1977;邦訳,4頁)と主張した。 さ て 、 既 述 し た 個 人 企 業 の よ う な 伝 統 企 業 と 経 営 者 企 業 の よ う な 近 代 企 業 と の 違 い を Chandlerはどのように捉えたかを見ていこう。彼の言う伝統企業とは表1-5で示した個人 企業であり、個人あるいは少数の企業所有者が単一の事業単位を運営する企業を意味する。 そこには階層組織は存在しない。伝統企業は他にも、単一のラインで生産された商品を限 られた地理的区域のなかでのみ営業するといった特徴もあったとする。そこでは市場と価 格のメカニズムによって調整され、監視されてきたとChandlerは言う。そのような伝統企 業が近代企業となったことで、市場にどのような影響が生じたのだろうか。それは上述の 伝統企業と近代企業の仕組みの違いと関係する。大きくは次の3点にまとめられる。 第一の違いは、近代企業では、生産機能、流通機能、販売機能、マーケティング機能な どが内部化され垂直統合組織が形成される。さらに発展し、異なる事業単位によって構成 個人企業 創業者が所有し経営するが、階層組織は存在しない 家族企業 創業者以外の一族が所有し、経営する。ここでは階層組織が成立する企業 も含まれる発行株式の過半数を個人あるいは小集団が保有 企業者企業 創業者が所有し経営することで個人企業と変わらないが、専門経営者が雇 われる点、そして階層組織が成立している点で個人企業と異なる 経営者企業 所有者でない専門経営者がトップ・マネジメントを掌握し、意思決定を行う。同 族はトップ・マネジメントの任免権(支配権)を失っている 金融支配企業 銀行等が所有し経営する