当資料は、スパークス・アセット・マネジメント株式会社がアジアの経済等の情報を提供するために、SPARX Asia Investment Advisors Limited の協力により作成し たものであり、金融商品取引法に基づく開示資料ではありません。この資料は特定のファンドもしくは個別銘柄への投資勧誘を目的としたものではありません。当社 および SPARX Asia Investment Advisors Limited とその関連会社は、本資料に含まれた数値、情報、意見、その他の記述の正確性、完全性、妥当性等を保証す るものでなく、当該数値、情報、意見、その他の記述を使用した、またはこれら依拠したことに基づく損害、損失または結果についてもなんら補償するものではありま せん。ここに記載された内容は、資料作成時点のものであり、今後予告することなしに変更されることもあります。また、過去の実績に関する数値等は、将来の結果 をお約束するものではありません。この資料の著作権は SPARX Asia Investment Advisors Limited に属し、その目的を問わず書面による承諾を得ることなく引用ま たは複製することを禁じます。

© 2016 SPARX Asia Investment Advisors Limited

1

SPARX OneAsia 通信

第 7 号 『中国の家電業界』

2016/04/20

スパークスはアジアを1つの経済圏、『OneAsia』(ワンアジア)として考えています。『OneAsia』のコンセプトは、まさに現在アジ

アで起こっていること、そのものです。国を越えた経済活動が、多くのアジア諸国の成長にとって重要なドライバーになってい

ます。アジアは巨大で活力に満ち溢れています。急激な成長の転換過程にいるアジアの魅力を『SPARX OneAsia 通信』を

通じてお届け致します。

【要旨】

中国は、エアコン、冷蔵庫、洗濯機などの白物家電、炊飯器、電子レンジといった小型家電、テレビなどの黒物家電を含

む家電産業において、新興成長市場の一つです。過去 10 年において、中国の家電卸売販売総額は 19%の平均成長率で

した。市場規模は、2008 年に日本を上回り、現在では日本の約 4 倍となっています。市場規模が大きいにもかかわらず、主

要家電製品の世帯あたりの保有は日本よりも低く、特に農村部ではそれがより顕著です。

Qingdao Haier (青島ハイアール、600690 CH)、Midea (美的集団、000333 CH)、Gree (格力電器、000651 CH)が中国

家電市場での 3 大プレーヤーです。エアコン部門は普及率が最も低いのですが、最も企業が集約され競争が激しくなってお

り、Gree (格力電器)がこの部門で最大の市場シェアを持っています。Qingdao Haier (青島ハイアール)は冷蔵庫と洗濯機部

門で首位ですが、エアコン市場においては 3 番手で上位とかなり差が開いており、Midea(美的集団)はそれぞれの部門で 2

番手となっています。

我々は、中国における家電業界における最新動向を以下のように 3 つに捉えています。

1)

販売チャネルのオンラインへの移行

中国におけるショッピングの傾向と同様に、インターネットなどによりオンラインを通して家電を購入する消費者が増

えています。2015 年には約 16%の家電売上(除く携帯電話、タブレット)がオンライン経由のものでした。中国第 2

位の e コマース企業(電子商取引企業)の JD.com は、オンライン家電販売の約 60%を占めました。

2) 海外での買収

中国の家電メーカーは既に世界的に大きなシェアを獲得していますが、その売上のほとんどは中国国内からのもの

です。中国のブランドは現在、世界的な有力ブランドや販売網を買収しています。このような拡大により、今後、中国

家電メーカーによるこれまで以上の世界市場シェア獲得が見られるかもしれません。

3) 製品イノベーション

中国家電メーカーにとって、スマートホーム(家電製品をつなぎ、自動的に制御することでエネルギーを最適化し、

快適な生活を実現する住まい)などの製品イノベーション戦略が最優先事項です。出荷成長が徐々に減速し、より

洗練された需要が増加する中で、革新的な製品を提供し続けることは、将来の収益を牽引する最も重要な要素と

なると思われます。

当資料は、スパークス・アセット・マネジメント株式会社がアジアの経済等の情報を提供するために、SPARX Asia Investment Advisors Limited の協力により作成し たものであり、金融商品取引法に基づく開示資料ではありません。この資料は特定のファンドもしくは個別銘柄への投資勧誘を目的としたものではありません。当社 および SPARX Asia Investment Advisors Limited とその関連会社は、本資料に含まれた数値、情報、意見、その他の記述の正確性、完全性、妥当性等を保証す るものでなく、当該数値、情報、意見、その他の記述を使用した、またはこれら依拠したことに基づく損害、損失または結果についてもなんら補償するものではありま せん。ここに記載された内容は、資料作成時点のものであり、今後予告することなしに変更されることもあります。また、過去の実績に関する数値等は、将来の結果 をお約束するものではありません。この資料の著作権は SPARX Asia Investment Advisors Limited に属し、その目的を問わず書面による承諾を得ることなく引用ま たは複製することを禁じます。

© 2016 SPARX Asia Investment Advisors Limited

3

1. 中国の家電市場概要

中国、インド、ブラジルといった新興市場は、低成長で買い替え需要に牽引される先進国に比べて、消費者の生活水準

の急上昇による需要、普及拡大による大きな成長余地があります。

中華人民共和国国家統計局(National Bureau of Statistics, NBS)によると、2014 年の中国メーカーの家電卸売販売額

は 2014 年に 9,850 億中国元(約 1,600 億米ドル)に達しました(図 1 参照)。中国の 家電市場は過去 10 年、特に 2008

年から 2011 年の間、“農村部への家電普及”、“家電下取り払い戻し”、“省エネ払い戻し”を含む幾つかの政府資金による

刺激策プロジェクトが実行されたために著しい成長を記録しました。

中国の家電卸売販売額は 2008 年に日本の総額を追い越し、2014 年には日本の約 4 倍となりました。現地通貨ベース

では、日本の家電卸売市場は 2004 年~2014 年の間で年平均 2%下落し、成熟した市場成長パターンでした。一方で同

時期、中国では年平均 19%の成長をしました。家電普及率の上昇、市場規模の拡大、不動産市場の変動などの状況から、

近年は成長率が低下傾向にありますが、農村部における家電保有率はまだ低いため、中国の家電販売成長率は成長余地

があると見ています。

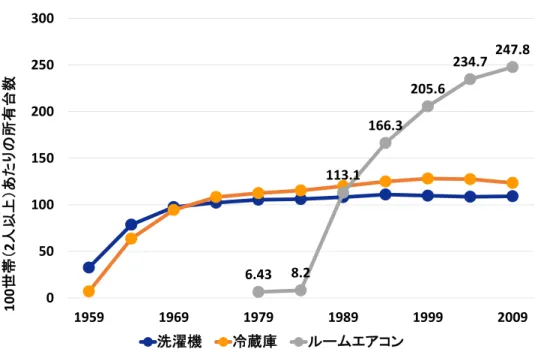

図 1. 中国と日本の家電卸売販売総額の推移

出所:中華人民共和国国家統計局 (NBS of China)、経済産業省、 スパークス・アジア

普及率に関して日本の歴史を見てみますと、40 年前から洗濯機や冷蔵庫の所有率が 100 世帯(2 人以上)あたり 100

台を軽く超え、エアコンについては 1980 年代の急激な成長の後、2009 年には 100 世帯あたり 250 台を超える状況となっ

ています。

44

45

48

49

40

64

68

53

43

38

23

29

38

58

68

95

120

129

161

160

‐40%

‐30%

‐20%

‐10%

0%

10%

20%

30%

40%

50%

60%

0

20

40

60

80

100

120

140

160

180

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

10

億米ドル

日本 (左軸)

中国 (左軸)

日本成長率(右軸)

中国成長率(右軸)

注意:成長率(前年比)は現地通貨ベース

図 2. 日本の主要家電製品保有状況推移

出所:総務省統計局、スパークス・アジア

中国では都市部と農村部で状況が大きく異なります。都市部世帯における洗濯機と冷蔵庫の所有は 100 世帯あたり、ほ

ぼ 100 に近づいており、市場としては成熟しています。エアコンの保有については、日本と比較するとさらに浸透する大きな

余地があるとみられますが、100 世帯あたり 100 台を超える状況となっています。一方で、農村部を見てみますと、100 世

帯あたり、冷蔵庫と洗濯機で 80 台未満、エアコンでは 40 台未満と主要家電の保有は未だ低い状態です。2014 年末の公

式数字によると、中国の農村部人口は総人口の約半分にあたる 6 億 19 百万人とされ、家電産業にとっては更なる成長が

期待できる大きな市場があると言えるでしょう。

図 3. 中国都市部世帯での主要家電製品保有台数推移 図 4. 中国農村部世帯での主要家電製品保有台数推移

注)上記数値について、中華人民共和国国家統計局が 2013 年より調査方法を変更

6.43

8.2

113.1

166.3

205.6

234.7

247.8

0

50

100

150

200

250

300

1959

1969

1979

1989

1999

2009

100

世帯

(2

人以

上)あ

た

りの所

有

台数

洗濯機

冷蔵庫

ルームエアコン

0 20 40 60 80 100 120 140 1980 1990 2000 2010 2014 10 0 世帯 (2 人以上)あた りの 所 有台数 洗濯機 冷蔵庫 エアコン 0 20 40 60 80 100 120 140 1980 1990 2000 2010 2014 100 世帯( 2 人以 上)あ た り の 所 有 台 数 洗濯機 冷蔵庫 エアコン当資料は、スパークス・アセット・マネジメント株式会社がアジアの経済等の情報を提供するために、SPARX Asia Investment Advisors Limited の協力により作成し たものであり、金融商品取引法に基づく開示資料ではありません。この資料は特定のファンドもしくは個別銘柄への投資勧誘を目的としたものではありません。当社 および SPARX Asia Investment Advisors Limited とその関連会社は、本資料に含まれた数値、情報、意見、その他の記述の正確性、完全性、妥当性等を保証す るものでなく、当該数値、情報、意見、その他の記述を使用した、またはこれら依拠したことに基づく損害、損失または結果についてもなんら補償するものではありま せん。ここに記載された内容は、資料作成時点のものであり、今後予告することなしに変更されることもあります。また、過去の実績に関する数値等は、将来の結果 をお約束するものではありません。この資料の著作権は SPARX Asia Investment Advisors Limited に属し、その目的を問わず書面による承諾を得ることなく引用ま たは複製することを禁じます。

© 2016 SPARX Asia Investment Advisors Limited

5

2. 競合状況

前述の家電保有状況で見ていただいた通り、中国ではエアコンの普及は主要家電の中で最も遅れています。その結果、

家電メーカーはエアコン市場が市場シェア獲得の主戦場と考えているようです。急速に成長している分野にも関らず、エアコ

ン市場は最も集約され、競争が激しくなっています。最大のブランドは、Gree (格力電器)であり、2015 年には出荷ベースで

34%の市場シェアを占めています。Midea (美的集団)が 25%のシェアで第 2 位、Qingdao Haier (青島ハイアール)が 7%の

シェアで 3 位となっています。ごく最近のエアコン業界は需要減退と供給過剰により、在庫循環はあまり芳しくなく、出荷台数

は 2015 年には 8%減少し、1 億 7 百万台となりました(同年、日本は 9 百万台)。

図 5. 中国と日本の年間エアコン出荷台数推移 図 6. 中国のエアコン市場のメーカー別シェア推移

出所:中華人民共和国国家統計局 (NBS of China)、経済産業省、China IOL、スパークス・アジア

中国の冷蔵庫、洗濯機市場の出荷台数の推移はエアコンに比べて落ち着いていますが、成長は鈍化しています。冷蔵

庫と洗濯機の出荷台数は、2015 年でそれぞれ 7 千 3 百万台と 5 千 6 百万台(日本はどちらとも 4 百万台前後)となって

います。市場シェアについては、Qingdao Haier (青島ハイアール)が両市場で最大でそれぞれ 22%と 26%のシェアを持って

います。Midea (美的集団)が同じく両市場で 2 位となり、それぞれ 10%と 22%のシェアとなっています。

図 7. 中国と日本の年間冷蔵庫出荷台数推移 図 8. 中国の冷蔵庫市場のメーカー別シェア推移

95 109 104 111 117 107 8.9 9.1 9.3 9.8 9.3 8.9 ‐20% ‐10% 0% 10% 20% 30% 40% 50% 0 20 40 60 80 100 120 140 2010 2011 2012 2013 2014 2015 百万台 中国 (左軸) 日本 (左軸) 中国 前年比 (右軸) 日本 前年比 (右軸) 36% 35% 34% 34% 23% 24% 25% 25% 7% 8% 8% 7% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2012 2013 2014 2015 Others Changhong Hisense TCL Kelon Chigo Haier Midea Gree 69 78 76 77 76 73 4.0 3.8 3.9 4.0 3.8 ‐10% ‐5% 0% 5% 10% 15% 20% 25% 0 10 20 30 40 50 60 70 80 90 2010 2011 2012 2013 2014 2015 百万台 中国 (左軸) 日本 (左軸) 中国 前年比 (右軸) 日本 前年比 (右軸) 22% 22% 22% 22% 7% 9% 9% 10% 11% 11% 12% 13% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2012 2013 2014 2015 Others Omar TCL Konka Meiling Hisense Kelon Midea Haier図 9. 中国と日本の年間洗濯機出荷台数推移 図 10. 中国洗濯機市場のメーカー別シェア推移

出所:中華人民共和国国家統計局 (NBS of China)、経済産業省、China IOL、スパークス・アジア

図 11. 中国の主要家電メーカーの財務状況表

出所:各社情報、スパークス・アジア

51 56 56 56 56 56 4.7 4.9 4.3 4.5 4.4 ‐15% ‐10% ‐5% 0% 5% 10% 15% 20% 25% 30% 35% 0 10 20 30 40 50 60 2010 2011 2012 2013 2014 2015 百万台 中国 (左軸) 日本 (右軸) 中国 前年比 (右軸) 日本 前年比 (右軸) 24% 25% 25% 26% 14% 16% 18% 22% 2% 2% 3% 3% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 2012 2013 2014 2015 Others Meiling TCL Midea Haier 2015年12月末現在Midea Gree Qingdao Haier

会社名 美的集団 格力電器 青島ハイアール 時価総額 (百万米ドル)

20,055

17,671

8,034

収入 (百万ドル)22,033

18,121

12,898

純利益 (百万ドル)2,022

2,149

661

粗利益率 (%)25.4

33.2

27.7

営業利益率 (%)9.3

13.3

7.0

売上純利益率 (%)9.2

11.9

5.1

営業キャッシュフロー (百万ドル)4,566

3,055

1,137

フリーキャッシュフロー (百万ドル)4,068

2,766

881

有利子負債比率 (%)16

-157

-35

ROA:総資産利益率 (%)10.2

9.1

6.4

ROE:株主資本利益率 (%)28.7

29.0

17.5

PER:株価収益率(来期予想)9.1倍

7.6倍

10.1倍

当資料 たもの および るもの せん。 をお約 たは複 © 20

3. 市

1) オ

家

比 4

商品

出所

大

Aliba

昔な

での

出所

料は、スパークス のであり、金融商品 び SPARX Asia Inv のでなく、当該数値 ここに記載された 約束するものではあ 複製することを禁じ 16 SPARX Asia市場勢力図

オンライン販売

家電製品(携帯

47%で伸び、

品オンライン売

:中華人民共和

大手販売網の

aba(アリババ、

ながらの家電小

販売を積極的

:2015 年中国

0 20 40 60 80 100 120 140 10 億 中国元 ・アセット・マネジメ 品取引法に基づく vestment Adviso 値、情報、意見、そ た内容は、資料作 ありません。この資 じます。 Investment Adv図と主要なプ

売チャネルへ

帯電話、タブレ

1,330 億中国

売上が総売上

図 12. 中国の

注)* 家電製

和国国家統計局

の中で、中国第

、BABA US)の

小売販売会社

的に成長させ

国家電オンライン

2.91 23.3 70 2011 2012 B2Cオンライン メント株式会社がア く開示資料ではあ ors Limited とその その他の記述を使 作成時点のもので 資料の著作権は visors Limitedプレーヤー

への移行

レット類を除く

国元(約 2.2

上高の 12.8%

の家電*製品のオ

製品は除く携帯電

局 (NBS of Chi

第 2 位の

の B2C プラッ

社である Gom

せています。

図

ン売上レポート、

52.0 9 00% 123% 2013 2 ン売上 (左軸) 前 アジアの経済等の ありません。この資 の関連会社は、本 使用した、またはこ であり、今後予告す SPARX Asia Inveく)のオンライン

兆円)となりま

と比較しても

オンライン売上

電話、タブレット

na)、iResearch

e コマース企

ットフォーム(個

e (

国美 器

电

図 14. 2015 年

スパークス・アジ

90.4 132.7 74% 47% 2014 2015 前年比 (右軸) の情報を提供する 資料は特定のファン 本資料に含まれた数 これら依拠したこと することなしに変更 estment Advisor7

ンでの販売に

ました。家電製

、家電のオン

上推移

ト

h、スパークス・ア

企業である J

個人向けの販

器、493.HK) と

年オンライン家電

ジア

% 0% 100% 200% 300% 400% 500% 600% 700% 800% 0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0% 14.0% 16.0% 18.0% るために、SPARX ンドもしくは個別銘 数値、情報、意見 とに基づく損害、損 更されることもあり s Limited に属し、よる売上は、

製品売上の約

ンライン販売が

図 13. オンラ

アジア

D.com (JD

販売チャネル)

と Suning (蘇

電売上市場シェ

0.5% 3 4.2% 5 2011 2 家電製品オン オンライン売上 Asia Investmen 銘柄への投資勧誘 見、その他の記述 損失または結果に ます。また、過去 、その目的を問わ急成長を見せ

約 16%がオン

が普及している

ライン売上の普及

US)が家電オ

)である Tmal

蘇寧電器、00

ア

3.9% 7.5% 5.7% 8.1% 2012 2013 ンライン売上高/家 上/総売上高 nt Advisors Limi 誘を目的としたもの 述の正確性、完全 についてもなんら 去の実績に関する わず書面による承せています。2

ンラインによる

ることがわかり

及率(家電*、全

オンライン販売

l.com がそれ

02024 CH)の

11.9% 10.6% 2014 電総売上高 ted の協力により のではありません 性、妥当性等を保 補償するものでは 数値等は、将来の 承諾を得ることなく引2015 年には

るもので、中国

ります。

全製品)

売では最大で

れに続き、近年

の 2 社もオンラ

16.0% 12.8% 2015 作成し 。当社 保証す はありま の結果 引用まは前年

国の全

です。

年では

ライン

2) 海外企業の買収

中国国外での買収と世界的な統合は、新たな動向です。図 15 は世界の家電市場シェアを示しています。中国の家電メ

ーカーである Qingdao Haier (青島ハイアール)、Midea (美的集団)、Gree (格力電器)がトップ 10 企業に入っています。しか

しながら、中国メーカーの市場シェアのほとんどは国内市場の寄与によるものです。Qingdao Haier (青島ハイアール)によると、

中国の家電輸出は中国国外の市場規模のたったの 2.5%しかなく、その 89%は Qingdao Haier (青島ハイアール)が占めて

います。

図 15. 2015 年オンライン家電売上市場シェア

出所:クレディスイスリサーチ、スパークス・アジア

Gree,

8%

Whirlpool,

7%

Bosch, 7%

Samsung, 7%

Midea,

7%

LG, 7%

QD Haier, 6%

Electrolux,

6%

パナソニック,

3%

GE, 2%

Arcelik, 2%

Hisense, 2%

シャープ, 1%

Other, 35%

当資料は、スパークス・アセット・マネジメント株式会社がアジアの経済等の情報を提供するために、SPARX Asia Investment Advisors Limited の協力により作成し たものであり、金融商品取引法に基づく開示資料ではありません。この資料は特定のファンドもしくは個別銘柄への投資勧誘を目的としたものではありません。当社 および SPARX Asia Investment Advisors Limited とその関連会社は、本資料に含まれた数値、情報、意見、その他の記述の正確性、完全性、妥当性等を保証す るものでなく、当該数値、情報、意見、その他の記述を使用した、またはこれら依拠したことに基づく損害、損失または結果についてもなんら補償するものではありま せん。ここに記載された内容は、資料作成時点のものであり、今後予告することなしに変更されることもあります。また、過去の実績に関する数値等は、将来の結果 をお約束するものではありません。この資料の著作権は SPARX Asia Investment Advisors Limited に属し、その目的を問わず書面による承諾を得ることなく引用ま たは複製することを禁じます。

© 2016 SPARX Asia Investment Advisors Limited