2008-AFC コンサルタント調査 8

平成

20 年度 コンサルタント調査

オーストラリアにおける農産物の

生産・貿易政策の現状

2009 年 3 月

日本貿易振興機構(ジェトロ)

農林水産部

はじめに オーストラリアは農業生産の3 分の 2 を輸出する農産物輸出大国である。その主な輸出 品は、牛肉、小麦、大麦、酪農品、羊毛、砂糖、綿花などとなっている。 また、オーストラリアから日本へ輸出される農産物は、日本の農産物輸入全体のおよそ 10%を占め、米国、中国、EU に次いで、第 4 位に位置づけられる重要な輸出国である。 特に、牛肉、小麦、大麦、乳製品における豪州の割合は大きい。 しかしながら、近年連続して起こる干ばつにより、オーストラリアの農業生産は大きく 減少しており、特に2006/2007 年度の干ばつは観測史上最悪とされ、その生産量は対前年 度比で6 割も減少した。 農業生産国におけるこのような凶作は、農産物の国際需給に大きな影響を与え、特に、 農産物の多くを輸入している日本への影響は大きい。 本報告書では、上記の状況を踏まえ、オーストラリアにおける農産物の生産政策や貿易 政策の現状に関する情報などをジェトロ・シドニーセンターが収集し、とりまとめた。 関係各位に参考資料としてご活用いただければ幸いである。 2009 年 3 月 日本貿易振興機構(ジェトロ) 農林水産部

【免責事項】 ジェトロは、本報告書の記載内容に関して生じた直接的、間接的、派生的、特別の、付随的、 あるいは懲罰的損害及び利益の喪失については、それが契約、不法行為、無過失責任、あるい はその他の原因に基づき生じたか否かにかかわらず、一切の責任を負いません。これは、たと え、ジェトロがかかる損害の可能性を知らされていても同様とします。 本報告書は信頼できると思われる各種情報に基づいて作成しておりますが、その正確性、完 全性を保証するものではありません。ジェトロは、本報告書の論旨と一致しない他の資料を発 行している、または今後発行する可能性があります。

目 次 Ⅰ.オーストラリア農業の概況...2 1.農地面積...2 2.州別の農用地面積...2 3.作目別の作付面積...3 4.家畜の飼養頭数...3 5.農場数...4 6.農業粗生産額...5 7.主要農作物の動向...6 (1)穀物...6 (2)酪農畜産...11 Ⅱ.農産物貿易の動向...15 Ⅲ.オーストラリアの農業政策...18 1.輸出独占(シングルデスク)制度...21 (1)シングルデスクの歴史...21

(2)オーストラリア小麦ボード(Australian Wheat Board:AWB)...22

(3)NSW 州のコメ輸出独占...23 2.課徴金制度...23 (1)課徴金制度の概要...23 (2)肉牛にかかる課徴金...25 (3)コメ、小麦にかかる課徴金...25 (4)酪農調整課徴金...26

3.オーストラリア農業の未来(Australia’s Farming Future:AFF)...27

(1)気候変動調査プログラム...27

(2)気候変動への対応準備支援...28

(3)気候変動調整プログラム...28

(4)地域ネットワークと能力開発...29

(5)農業-発展するオーストラリア(AAA:Agriculture- Advancing Australia)...29

4.遺伝子組換え技術に関する政策...30

(1)遺伝子技術法...30

(2)GM 作物導入に関する動き...32

Ⅳ.オーストラリアの貿易政策...36 1.輸出政策見直しに関する報告書...36 2.基本方針...37 3.発効(締結、調印、合意を含む)済みのFTA ...37 (1)ニュージーランド(CER)...37 (2)シンガポール(SAFTA)...38 (3)米国(AUSFTA)...38 (4)タイ(TAFTA)...39 (5)チリ...39 (6)ASEAN...39 4.交渉中のFTA...39 (1)中国...39 (2)マレーシア...40 (3)湾岸協力会議(GCC)...40 (4)日本...40 5.交渉開始直後/間近...41 (1)韓国...41 (2)環太平洋経済連携協定への参加...41 6.共同研究...41 (1)インドネシア...41 (2)インド...42 7.日豪関係に関する外務貿易省の報告書...42

Ⅰ.オーストラリア農業の概況

1.農地面積 オーストラリアの国土面積は約7 億 7,000 万ヘクタールで、そのうちの 55%に当たる 4 億2,500 万ヘクタールが農用地となっている。これは日本の約 90 倍に相当し、米国を上 回る大きさである。 しかし、農用地の内訳をみると、耕作に供される土地(耕作地)は2,353 万ヘクタール と、農用地の6%、国土面積の 3%程度で、農用地の 90%以上は肉用牛や羊の放牧に供さ れている土地である。 表1 農地面積の推移 (単位:万 ha) 2003 年 2004 年 2005 年 2006 年 2007 年 農用地面積 43,953 44,011 44,515 43,493 42,545 うち耕作地面積 2,358 2,608 2,674 2,456 2,353 その他 32,967 32,909 32,405 33,426 34,375 国土面積 76,920 76,920 76,920 76,920 76,920 注:6 月末現在の数値である。出所:Agricultural Commodities, 7121.0 (Australian Bureau of Statistics (ABS))

2.州別の農用地面積 州別の農用地面積をみると、クイーンズランド(QLD)州が 1 億 4,387 万ヘクタール、 西オーストラリア(WA)州が 9,674 万ヘクタール、ニューサウスウェールズ(NSW)州 が5,861 万ヘクタールとなっているが、耕地面積で見ると、西オーストラリア州 667 万ヘ クタール、ニューサウスウェールズ州が669 万ヘクタール、クイーンズランド州が 222 万 ヘクタールとなっており、西オーストラリア州やニューサウスウェールズ州では農作物の 作付けが多いのに対し、クイーンズランド州は放牧地が多いことがわかる。

表2 州別の農用地面積

(単位:万ha)

豪州全体 NSW VIC QLD SA WA TAS NT ACT

農用地面積 42,545 5,861 1,325 14,387 5,007 9,674 166 6,120 5

うち耕作地面積 2,353 669 343 222 445 667 6 2 0

その他 34,375 2,145 949 2,919 4,828 15,625 518 7,371 19 国土面積 76,920 8,006 2,274 17,307 9,835 25,299 684 13,491 24 注:2007 年 6 月末現在の数値である。

出所:Agricultural Commodities, Australia, 2006-07 (ABS)

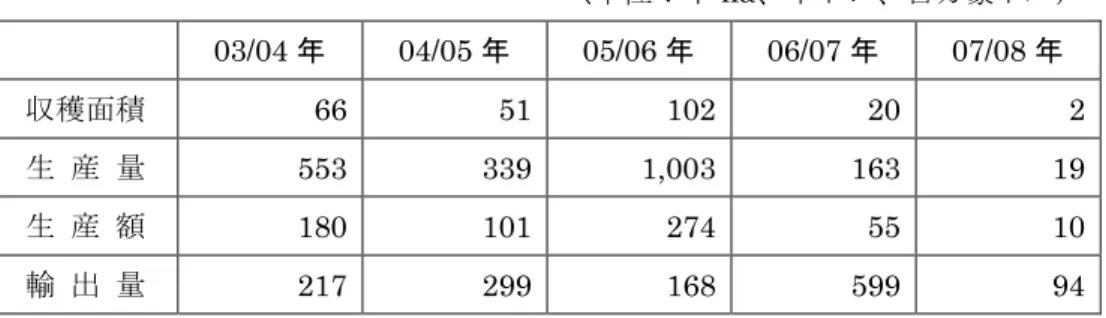

3.作目別の作付面積 耕作地の利用状況を作目別にみると、小麦が1,270 万ヘクタールと最も多く作付けされ ており、オーストラリアの耕作地全体の 50%を占めている。続いて大麦の 493 万ヘクタ ール、カノーラ(菜種)の 130 万ヘクタールとなっており、作目ごとに作付面積の変動はあ るものの、オーストラリアの作付構成には大きな変動はない。 表3 作物別耕作面積の推移 (単位:千ha) 03/04 年 04/05 年 05/06 年 06/07 年 07/08 年 小 麦 13,067 13,399 12,443 11,798 12,700 大 麦 4,477 4,646 4,406 4,182 4,932 カノーラ 1,211 1,377 972 1,052 1,295 ソルガム 734 755 767 613 1,029 オーツ麦 1,089 894 930 1,003 1,250 綿 花 227 304 327 163 85 コ メ 66 51 102 20 3 注:年度は7 月から翌 6 月。

出所:Agricultural Commodities, 7111.0, 7121.0 (ABS)

4.家畜の飼養頭数

オーストラリアの主要な畜産業は、肉用牛、酪農、羊(羊毛、食肉)となっている。 2002/03 年度の干ばつの影響でと畜が進み、家畜頭数は減少したが、2004/05 年度から 回復し始めたものの、2006/07 年度、2007/08 年度と 2 年連続で干ばつに襲われた影響か ら、飼養頭数は再び減少した。

響を与える。干ばつによる農作物の不作は、牧草や飼料穀物の不足を招き、飼料価格の高 騰につながる。このため、畜産農家が出荷を急ぐことから、畜産物が一時的に供給過剰と なり、畜産物価格の下落を招くことになる。また、その後は、需給が逼迫することから、 畜産物価格は上昇する傾向にある。 表4 家畜の飼養頭数の推移 (単位:千頭) 03/04 年 04/05 年 05/06 年 06/07 年 07/08 年 肉用牛 24,410 24,739 25,605 25,373 25,284 乳用牛 3,054 2,988 2,788 2,663 2,516 羊 101,287 102,663 91,028 85,711 79,234 豚 2,548 2,543 2,733 2,605 2,181 注:年度は7 月から翌 6 月。

出所:Agricultural Commodities, 7111.0, 7121.0 (ABS)

5.農場数 オーストラリアの農場数は減少傾向で推移している。2006/07 年度の農場数は 15 万戸と 前年度より4 千戸以上減少している。これは 100 年に一度と言われ非常に深刻であった干 ばつ被害が影響していると思われる。 また、オーストラリアで最も多い経営形態は肉用牛の肥育農場であり、全体の30%を占 めている。次は穀物生産と畜産(肉用牛や羊)の複合経営で、全体に占める割合は 9%となっ ている。 表5 経営形態別農場数 (単位:戸) 05/06 年 06/07 年 合 計 154,472 150,403 肉用牛 43,396 45,230 穀物肉牛羊 14,843 13,782 羊 13,093 12,285 穀物 13,265 11,310 酪農 9,371 8,993 肉牛・羊 8,242 8,443 注:年度は7 月から翌 6 月。

6.農業粗生産額 2007/08 年度のオーストラリアの農業粗生産額は、445 億 8,140 万豪ドルとこれまでで 一番高い生産額となった。これは、オーストラリアが干ばつの被害から脱し、生産量が増 加したことに加え、好調な穀物相場と酪農製品に対する国際需要が高まっていることも要 因と考えられる。 生産額のうち56%は耕種部門が占めている。その中でも最も高い品目は小麦であり、全 体の12%を占めている。 また品目別に見ると、牛肉が74 億 3,620 万豪ドルと一番高く、全体の 17%を占めてい る。次いで小麦、生乳となっている。 表6 農業粗生産額の推移 (単位:百万豪ドル) 01/02 年 02/03 年 03/04 年 04/05 年 05/06 年 06/07 年 07/08 年 農業粗生産額 39,587.9 32,563.0 36,927.4 35,525.1 38,482.2 35,984.8 44,581.4 牛 肉 7,142.4 6,411.1 6,658.8 7,828.8 7,684.9 7,987.9 7,436.2 小 麦 6,356.3 2,691.9 5,635.8 4,316.5 5,099.2 2,618.5 5,425.9 生 乳 3,717.1 2,795.2 2,808.7 3,193.8 3,341.3 3,177.6 4,571.7 羊 毛 2,713.2 3,317.8 2,396.5 2,165.9 2,053.9 2,281.6 2,309.0 大 麦 1,724.8 984.2 1,750.1 1,233.3 1,417.4 1,038.9 2,245.5 羊 肉 2,117.6 2,036.9 2,038.8 1,949.0 2,112.4 2,057.1 2,168.4 鶏 肉 1,174.9 1,280.5 1,280.8 1,303.7 1,222.7 1,294.1 1,636.7 豚 肉 967.7 911.3 878.9 906.0 890.1 943.6 901.7 さとうきび 989.1 1,018.9 854.1 979.5 1,031.8 1,221.4 896.9 油 脂 植 物 725.3 413.9 745.9 548.9 528.1 247.1 692.9 鶏 卵 320.4 294.0 335.5 327.9 375.6 387.6 463.5 綿 花 1,326.8 853.0 750.8 945.1 933.3 506.7 300.4 豆 類 805.5 395.0 572.8 394.2 657.5 379.2 497.9 果 物 3,707.4 3,586.9 3,872.6 4,055.1 4,004.4 4,636.9 5,206.5 野 菜 2,268.5 2,125.6 2,355.5 2,133.5 2,833.4 3,089.7 3,389.4 出所:Value of Agricultural Commodities Produced, Australia, 7501.0 (ABS)

7.主要農作物の動向 (1)穀物 オーストラリアの穀物はその栽培時期によって、大きく冬穀物と夏穀物に分けられる。 冬穀物の作付け期間は秋~冬~春であり、夏穀物の作付け期間は春~夏~秋である。温暖 な地域における小麦、大麦、オーツ麦、ライ麦等の冬穀物の作付けは、クローバーやルー サン等の牧草や、カノーラや豆類とのローテーションで行われることが多い。また、コメ、 トウモロコシ、ソルガム等の夏穀物は、冬穀物とのローテーションで作付けされることが 多い。 また、穀物の作付けは、オーストラリアの南東部と南西部を中心に広がっており、全て の州で作付けされている。家畜との複合経営も盛んである。 ① 小麦 小麦は最も重要な作物であり、その作付面積は耕地面積全体の約5 割を占め、粗生産額 は全体の12%を占めている。 小麦の主要作付け地域はオーストラリアの南東部と南西部に広がっており、クイーンズ ランド州の中央部からニューサウスウェールズ州を抜け、VIC 州、SA 州にまたがる細い 三日月の形をした小麦ベルトと、西オーストラリア州南西部の小麦ベルトである。 オーストラリア産小麦の多くは食用として輸出されており、残りが国内消費用となり、 そのうち品質の悪いものは飼料に利用されている。 日本で有名なオーストラリア産小麦はプライムハードと呼ばれるラーメン等に使用され るものと AWS と呼ばれるうどん等に使用されるものである。プライムハードは主に東海 岸のクイーンズランド州、ニューサウスウェールズ州が産地であり、ASW は西オースト ラリア州が主産地である。 オーストラリアではこれまで、10 年に 1 度大きな干ばつが起こるといわれていた。 2002/03 年度の干ばつ時には、小麦の生産量は約 50%以下の 1,013 万トンに落ち込んだが、 翌年の2003/04 年度には収穫面積も増加し、2,613万トンという記録的な生産量となった。 特に西オーストラリア州では、1,110 万トンと前年度比 700 万トン増加した。 しかし、2006/07 年度には再び干ばつに襲われた。この干ばつは 100 年間で最悪といわ れるほどの大きな被害を与え、この年の生産量は1,082 万トンにまで落ち込んだ。さらに、 これに追い打ちをかけるように2007/08 年度も干ばつに襲われ、この 2 年連続の干ばつは オーストラリア農業生産に大きな被害を与えた。 この2 年連続の干ばつの影響を踏まえ、オーストラリアの農業政策の中心は気候変動へ の対応とされた。 その翌年度の 2008/09 年度は良好な降雨に恵まれ、オーストラリア農業資源経済局

(ABARE)の 2009 年 2 月時点での予測では、小麦の収量は前年度比 64%増の 2,140 万 トンと平年並みにまで回復すると見込まれている。 表7 小麦の生産概況 (単位:千ha、千トン、百万豪ドル) 03/04 年 04/05 年 05/06 年 06/07 年 07/08 年 収穫面積 13,067 13,399 12,443 11,798 12,700 生 産 量 26,132 21,905 25,150 10,822 13,039 生 産 額 5,636 4,317 5,099 2,619 5,426 輸 出 量 17,868 14,675 15,969 8,685 7,444 出所:Value of Agricultural Commodities Produced, Australia, 7501.0

Agricultural Commodities, 7111.0 (ABS) Australian Crop Report, Feb 2009 (ABARE)

② 大麦 オーストラリアの大麦生産地域は、小麦生産地域とほぼ同じであるが、小麦よりも乾燥 した気候に強いこともあって、わずかに内陸部寄りとなっている。 大麦は主に食用に栽培されているが、多くの地域で飼料用としても栽培されている。オー ストラリアでは降水量に恵まれた地域が限定されており、単収の高いトウモロコシを飼料 として栽培するには条件が厳しいことから、飼料としての大麦が重要な位置を占めている。 また、麦芽用としての需要も大きい。大麦は小麦やオーツ麦、牧草とローテーションで栽 培されるとともに、栽培期間が比較的短いため、他の飼料作物が不足している時期に一時 的に与える飼料としても利用されている。 大麦の作付面積は増加しており、小麦に次ぐ主要作物となっている。作付面積が最も多 いのは西オーストラリア州であり、次いでSA 州である。 近年の大麦の生産量は、2002/03 年度の干ばつ時には 387 万トンにまで減少したが、次 年度は天候に恵まれ豊作(1,038 万トン)、そして 2005/06 年度には 987 万トンとその生 産量は増加していた。しかし2006/07 年度は再び干ばつに襲われ、前年度比 55%減の 426 万トンまで減少した。翌年の2007/08 年度も干ばつに襲われ、生産量は平年を大きく下回 ったものの、2008/09 年度には回復し、682 万トンとなる見込みである。

表8 大麦の生産概況 (単位:千ha、千トン、百万豪ドル) 03/04 年 04/05 年 05/06 年 06/07 年 07/08 年 収穫面積 4,477 4,646 4,406 4,182 4,405 生 産 量 10,382 7,740 9,482 4,257 5,920 生 産 額 1,750 1,233 1,417 1,039 2,246 輸 出 量 6,999 4,862 5,917 2,562 4,053

出所:Value of Agricultural Commodities Produced, Australia, 7501.0 Agricultural Commodities, 7111.0 (ABS)

Australian Crop Report, Feb 2009 (ABARE)

③ コメ オーストラリアにおけるコメの産地は、多くがニューサウスウェールズ州のマランビッ ジ(Murrumbidgee)灌漑農業地帯のリベリナ地方である。このため、コメの生産は灌漑 用水の供給に大きく依存しており、農業への割当水量の減少はコメ生産に深刻な影響を及 ぼす。定期的に干ばつが発生するオーストラリアにおいては、灌漑用水の割当量がコメの 作付面積に大きく影響を与えており、都市用水等の水需要との競合問題もあり、今後大き く作付面積を増加させることは困難である。 オーストラリアでの稲作は冬穀物との輪作体系のひとつであり、日本のような稲作単作 農家は存在しない。 オーストラリアで生産されている品種は、世界のコメ生産の主流が長粒種であるのに対 し、ジャポニカ系の中粒種が主流となっている。 コメの収穫面積および生産量は2000/01 年度には、17 万 7,000 ヘクタール、164 万トン を記録したが、2002/03 年度には干ばつの影響で 4 万 6,000 ヘクタール、44 万トンと大き く減少した。その後も引き続き干ばつの影響から用水の割当量が低く抑えられ、2004/05 年度には生育期の冷害も重なって、収穫面積は5 万ヘクタール、生産量は 34 万トンにま で減少し、30 年来の大不作に襲われた。 2005/06 年度には天候に恵まれ、4 年ぶりに生産量が 100 万トンに回復したが、2006/07 年度には再び干ばつに襲われ、生産量は対前年度比84%減の 16 万トンにまで減少した。 さらに、翌年の2007/08 年度も 2 年連続の干ばつの影響で稲作に使用できる灌漑用水の 割り当てがほとんどなかったことから、作付面積は2 千 ha、生産量は 2 万トンと過去最 低を記録した。 2008/09 年度の予想収穫量も 7 万 5 千トンと、引き続き厳しい状況が続いている。

表9 コメの生産概況 (単位:千ha、千トン、百万豪ドル) 03/04 年 04/05 年 05/06 年 06/07 年 07/08 年 収穫面積 66 51 102 20 2 生 産 量 553 339 1,003 163 19 生 産 額 180 101 274 55 10 輸 出 量 217 299 168 599 94

出所:Value of Agricultural Commodities Produced, Australia, 7501.0 (ABS) Agricultural Commodities, 7111.0 (ABS)

Australian Crop Report, Feb 2009 (ABARE) Australian commodities statistics 2008 (ABARE)

④ ソルガム ソルガムの主要産地は、クイーンズランド州南部からニューサウスウェールズ州北部一 帯で、夏作物である。その用途は、食用、飼料用、サイレージ用、ほうき等のブラシ製品 用など幅広いが、その多くは飼料用であり、他の飼料作物を補完する重要な作物である。 ソルガムの生産量は、2002/03 年度の干ばつ時から年々回復しており、2004/05 年度に は、一部で生育期の天候に恵まれたことから、他の作物の生産量が減少する中、ソルガム は若干ではあるがその生産量を伸ばした。 2006/07 年度は干ばつの影響で生産量が減少したが、2007/08 年度においては、他の作 物が干ばつの影響を受ける中、ソルガムの産地では生育期の降雨に恵まれたことから豊作 となった。 表10 ソルガムの生産概況 (単位:千ha、千トン、百万豪ドル) 03/04 年 04/05 年 05/06 年 06/07 年 07/08 年 収穫面積 734 755 767 613 845 生 産 量 2,009 2,011 1,932 1,283 3,072 生 産 額 319 270 276 274 1,039 輸 出 量 623 259 83 110 937

出所:Value of Agricultural Commodities Produced, Australia, 7501.0 (ABS) Agricultural Commodities, 7111.0 (ABS)

Australian Crop Report, Feb 2009 (ABARE) Australian commodities statistics 2008 (ABARE)

⑤ サトウキビ さとうきびの主要産地は東海岸の北部地域であり、クイーンズランド州が作付面積全体 の95%を占め、残りのほとんどはニューサウスウェールズ州北部で生産されている(西オ ーストラリア州でも若干作付けがある)。 生産量については、干ばつ、サイクロン等の影響により減少している。 表11 さとうきびの生産概況 (単位:千ha、千トン、百万豪ドル) 03/04 年 04/05 年 05/06 年 06/07 年 07/08 年 収穫面積 448 441 398 409 391 生 産 量 36,993 38,638 37,128 36,397 33,973 生 産 額 854 980 1,032 1,221 897 輸 出 量 4,060 4,153 3,883 3,714 3,570

出所:Value of Agricultural Commodities Produced, Australia, 7501.0 (ABS) Agricultural Commodities, 7111.0 (ABS)

Australian Crop Report, Feb 2009 (ABARE) Australian commodities statistics 2008 (ABARE)

⑥ 綿花 綿花は主にクイーンズランド州南部およびニューサウスウェールズ州北部の内陸部で栽 培されており、繊維の原料として利用されるとともに、その種子は油脂や飼料に用いられる。 綿花の生産はコメと並んで、灌漑用水に大きく依存しており、2002/03 年以降は干ばつ の影響で生産量が減少している。 またオーストラリアの綿花生産においては、農業用水の確保の問題とともに、害虫の問 題が深刻であったため、1990 年代後半から一部で遺伝子組み換え綿花が導入されている。 表12 綿花の生産概況 (単位:千ha、千トン、百万豪ドル) 03/04 年 04/05 年 05/06 年 06/07 年 07/08 年 収穫面積 227 304 327 163 63 生 産 量 317 563 560 282 133 生 産 額 751 945 933 507 300 輸 出 量 459 410 650 487 266

出所:Value of Agricultural Commodities Produced, Australia, 7501.0 (ABS) Agricultural Commodities, 7111.0 (ABS)

Australian Crop Report, Feb 2009 (ABARE) Australian commodities statistics 2008 (ABARE)

(2)酪農畜産 ① 牛肉 オーストラリアの畜産業は、肉用牛の肥育を最も広範囲に行っており、全国で肥育され ている。肉用牛の肥育は耕種や酪農、羊との複合経営で行われることが多い。 オーストラリアの北側半分の牧場では、土地も飼養頭数も非常に多いが、一般的には牧草 は作付けされておらず、飼料用に穀物を与えることも少なく、放牧により行われている。 一方、南側の経営は集約的で肥育密度が高く、牧草を作付けるとともに、穀物飼料を与え て肥育している。また、肥料等の投入を増加させ輪換放牧を行っている。 肉用牛の数は、2001/02 年度には、近年では最高の 2,474 万頭(1970 年代中旬にはこれを 上回っており、最高は1975/76 年度の 2,926 万頭)となったが、次年度は干ばつの影響か ら頭数は減少した。その後、状況は回復し、2001/02 年度の水準にまで増加し 2005/06 年 度は2,561 万頭に増加した。 しかし、2006/07 年度には干ばつの影響で飼料作物が凶作となり、飼料価格が高騰した ことから、と畜頭数が増加し、飼育頭数は減少した。 また、牛肉の生産額は74 億豪ドル(2007/08 年度)となっており、牛肉生産はオースト ラリア農業にとって非常に重要な位置を占めている。そして、その生産の3 分の 2 は輸出 に向けられている。 2003 年 12 月に米国で牛海綿状脳症(BSE)感染牛が発見されたことにより、日本や韓 国は米国産牛肉の輸入を禁止した。このことがオーストラリア産牛肉に対する需要を増加 させ、日本の牛肉消費量に占めるオーストラリア産の割合は約50%となっている。 表13 牛肉の生産概況 (単位:千頭、千トン、百万豪ドル) 2003 年 2004 年 2005 年 2006 年 2007 年 飼養頭数 24,410 24,739 25,605 25,373 25,284 生 産 量 1,998 2,113 2,090 2,188 2,180 生 産 額 6,659 7,829 7,685 7,988 7,436 輸 出 量 1,246 1,357 1,343 1,408 1,387

出所:Value of Agricultural Commodities Produced, Australia, 7501.0 (ABS) Agricultural Commodities, 7111.0 (ABS)

② 羊肉 羊肉生産は、一般的に羊毛生産とともに行われているため、羊毛の需給動向に大きく影 響を受ける。高級なラム肉の生産は、ニューサウスウェールズ州、西オーストラリア州、 ビクトリア州に集中している。羊産業の景気は羊毛産業によって決定付けられているもの の、近年、羊毛生産者が資本を羊肉産業に移しつつあり、羊肉産業はその重要性を増して きている。 羊肉の生産量をみると、ラム肉は比較的安定的に推移しているものの、マトンについて は、変動が大きくなっている。これは、羊毛の需給動向に加え、干ばつによる飼料価格が 多く影響している。飼料価格が高騰した場合は、と畜頭数が増加し、生産量も増加するこ とになる。 表14 羊肉の生産概況 (単位:千頭、千トン、百万豪ドル) 2003 年 2004 年 2005 年 2006 年 2007 年 飼養頭数 101,287 102,663 91,028 85,711 79,234 生 産 量 544 573 616 669 692 生 産 額 2,039 1,949 2,112 2,057 2,168 輸 出 量 273 301 350 381 382

出所:Value of Agricultural Commodities Produced, Australia, 7501.0 (ABS) Agricultural Commodities, 7111.0 (ABS)

Australian commodities statistics 2008 (ABARE)

③ 羊毛 羊毛生産は、主に、グレートディバイディング山脈の西部、南オーストラリア州南部、 西オーストラリア州で行われており、そのほとんどが最上品質の羊毛が取れるメリノ種で ある。 オーストラリアは世界最大の羊毛生産国である。80 年代後半、羊毛の高価格等を背景に、 羊の飼養頭数、羊毛生産は急増し、1989/90 年度には最高の 110 万トンの生産量を記録し た。しかし、その後の需要の落ち込みに対応できず、羊毛価格は急落した。近年、オース トラリアを含む世界の羊毛生産は減少しており、現在のオーストラリアの生産量は、ピー クであった1989/90 年度の半分以下となっている。

表15 羊毛の生産概況 (単位:百万頭、千トン、百万豪ドル) 03/04 年 04/05 年 05/06 年 06/07 年 07/08 年 飼養頭数 101 101 91 86 80 生 産 量 510 520 520 502 443 生 産 額 3,318 2,397 2,166 2,054 2,282 輸 出 量 502 547 543 566 477

出所:Australian commodities statistics 2008 (ABARE)

(羊毛産業におけるミュールジング処置をめぐる動向) ミュールジングとは、羊の臀部にウジが湧くのを防ぐために、臀部の皮膚を切り取る処 置である。 オーストラリアのめん羊業において、特に、多くの羊毛を生産するために改良されたメ リノ種にとっては、皮膚がだぶついて、シワも深いため、非常に重要な処置となっている。 尾を切り、臀部の皮をはぐことで、臀部周辺の毛に糞尿が付着することがなくなる。この ため、ハエが卵を産み付ける事ができず、ウジ虫が湧くのを防ぐことができるのである。 AWIによれば、ミュールジングを行わなければ、ハエが羊の臀部の糞尿により潤った 毛の中に卵を産み付け、その後ふ化したウジ虫が肉に食いつき、多くの羊がその痛みによ るストレスと苦しみで死んでしまうという。 また、ミュールジングを禁止した場合、蒸し暑い環境が整えば、3 百万の羊がウジ虫の被 害にあい、死んでしまうと考えられている。代替措置なしには、オーストラリアの羊はも っと残酷な状況に追いやられてしまう。研究によれば、ミュールジングは、オーストラリ アにおいては一番効果的、かつ、人道的で実用的なウジ虫被害を防ぐための方法であり、 これにより、ほぼ全てのウジ虫被害がなくなったという。 しかし、この処置が残酷であるとして、動物愛護団体などはその廃止を求めており、2004 年にはある動物愛護団体がミュールジングの廃止を求め、オーストラリアの羊毛産業に対 するキャンペーンを立ち上げた。これに他の団体や消費者も加わり、最近では、一部の衣 料メーカーやスポーツ用品メーカーまでが、ミュールジングを行った羊の毛は使わないと 宣言する事態にまでなっている。 現在、その代替措置として、クリッピングという皮膚の一部をクリップで留めそこを壊 死させる方法があるが、愛護団体からはこの方法も反対されている。 この他の方法として、品種改良や薬品投与によるものなどが研究されているが、いまだ

AWIの新会長は、「(ミュールジングの廃止について)2010 年という期日は、代替措置 が開発されるという前提のもとに設定されている。しかし、それはまだ開発されていない。 誰もミュールジングは行いたくない、しかし、代替措置がないままそれを廃止すれば、羊 がゆっくりと長い痛みに苦しみながら死んでいくことになり、それを見たい人もいないだ ろう。我々は代替措置開発のために鋭意努力を続けるとともに、ミュールジングをする場 合には痛み止めを使用するよう支援を行っている。」と述べた。 オーストラリアは世界最大の羊毛生産国であり、中国、ニュージーランドがそれに次い でいる。

※ AWI(Australian Wool Innovation):課徴金により、オーストラリアの羊毛に関する 研究開発、販売促進を行う組織。 ④ 酪農 酪農の多くは、1年を通して牧草の生育がある、降水量の多い東部、南東部、南西部の 海岸線で行われている。また、灌漑地域であるマレーダーリング川流域でも行われている。 酪農は全ての州で行われているが、その 60%以上はビクトリア州で行われている。近年、 酪農家は減少しているものの、飼養頭数はそれほどの減少はなく、規模拡大が進んでいる。 生乳の生産については表18 の通り、2001/02 年度の最高記録までは順調に伸びてきたが、 2002/03 年度、2006/07 年度、2007/08 年度の干ばつの影響から、近年は減少している。 これは、牧草不足による乳量の低下と、と畜が進んだこと等による。オーストラリアの生 乳生産は放牧主体のため、天候や牧草の生育状況に大きく左右される。 しかしながら、生乳の生産額は2007/08 年度に過去最高を記録した。これは、国際的な 乳製品への需要が増加していることに加え、干ばつによりオーストラリアの生産量が減少 したことから、需給が逼迫し、生乳価格が高騰したことによるものである。 表16 生乳の生産概況 (単位:千頭、百万リットル、百万豪ドル) 03/04 年 04/05 年 05/06 年 06/07 年 07/08 年 飼養頭数 3,054 2,988 2,788 2,663 2,516 生 産 量 10,075 10,125 10,089 9,582 9,223 生 産 額 2,809 3,194 3,341 3,178 4,572

出所:Value of Agricultural Commodities Produced, Australia, 7501.0 (ABS) Agricultural Commodities, 7111.0 (ABS)

Ⅱ.農産物貿易の動向

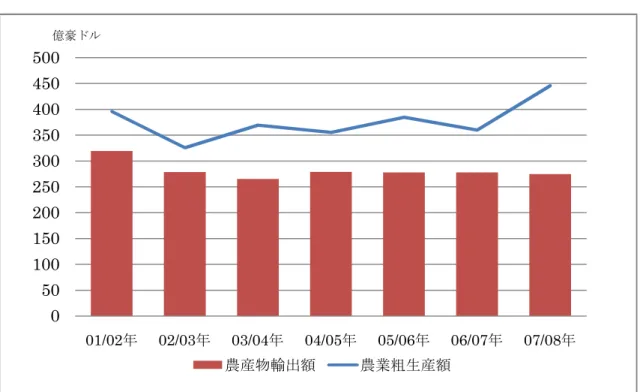

オーストラリアは広大な国土を有するものの国内市場が小さいこともあって、輸出依存 度が高い。GDP に占める農業分野の割合はわずか 2%であるにもかかわらず、物品の総輸 出額に占める農林水産物の割合は約13%を占めている。 輸出依存度は生産物ごとに異なるが、全体では生産量の概ね6割程度が輸出されている。 しかし、ほとんどの品目が農林水産物の国際価格に影響を及ぼすだけのシェアをもって いるわけではなく、その輸出額は国際市況の影響を受けやすい構造となっている。 表17 オーストラリアの輸出額の推移 (単位:百万豪ドル) 農林水産物 一次産品計 物品計 総輸出額 農産物 林産物 水産物 2003/04 年 30,232 26,540 2,040 1,652 82,128 109,473 147,219 2004/05 年 31,562 27,902 2,119 1,542 98,019 127,867 167,562 2005/06 年 31,488 27,802 2,140 1,547 121,047 154,425 196,274 2006/07 年 31,638 27,789 2,355 1,494 135,033 169,535 215,647 2007/08 年 31,302 27,489 2,471 1,342 145,852 184,148 235,110 出所:Australian commodity statistics 2008 (ABARE)農産物全体の輸出額の推移をみると、2001/02 年度までは好調に推移しており、2001/02 年度には過去最高額の319 億 2,700 万豪ドルを記録した。しかし、2002/03 年度に起こっ た干ばつの影響により、2002/03 年度の輸出額は、前年度比 13%減の 278 億 6,160 万豪ド ルとなり、翌年の2003/04 年度はさらに前年度比 5%減の 265 億 4,020 万豪ドルとなった。 その後は回復基調にあったが、2006/07 年度には 100 年に一度といわれる大干ばつに襲わ れ、翌年度も干ばつに襲われ、農畜産物に大きな被害があったため、農産物輸出額は 2006/07 年度、2007/08 年度ともに減少した。 オーストラリアにおける農産物輸出の構成をみると、農産物が 50%、畜産物が 20%、 酪農品が 10%程度となっている。個別産品ごとには、牛肉が 15%と最も高く、次いで小 麦の12%、羊毛、酪農製品の 10%、ワインの 9%となっている。

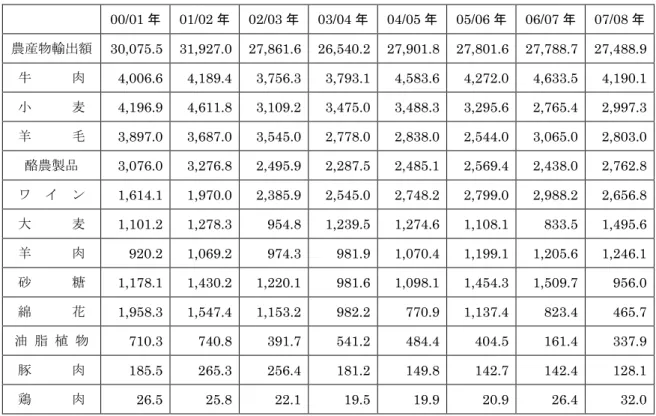

表18 農産物の輸出額の推移 (単位:百万豪ドル) 00/01 年 01/02 年 02/03 年 03/04 年 04/05 年 05/06 年 06/07 年 07/08 年 農産物輸出額 30,075.5 31,927.0 27,861.6 26,540.2 27,901.8 27,801.6 27,788.7 27,488.9 牛 肉 4,006.6 4,189.4 3,756.3 3,793.1 4,583.6 4,272.0 4,633.5 4,190.1 小 麦 4,196.9 4,611.8 3,109.2 3,475.0 3,488.3 3,295.6 2,765.4 2,997.3 羊 毛 3,897.0 3,687.0 3,545.0 2,778.0 2,838.0 2,544.0 3,065.0 2,803.0 酪農製品 3,076.0 3,276.8 2,495.9 2,287.5 2,485.1 2,569.4 2,438.0 2,762.8 ワ イ ン 1,614.1 1,970.0 2,385.9 2,545.0 2,748.2 2,799.0 2,988.2 2,656.8 大 麦 1,101.2 1,278.3 954.8 1,239.5 1,274.6 1,108.1 833.5 1,495.6 羊 肉 920.2 1,069.2 974.3 981.9 1,070.4 1,199.1 1,205.6 1,246.1 砂 糖 1,178.1 1,430.2 1,220.1 981.6 1,098.1 1,454.3 1,509.7 956.0 綿 花 1,958.3 1,547.4 1,153.2 982.2 770.9 1,137.4 823.4 465.7 油 脂 植 物 710.3 740.8 391.7 541.2 484.4 404.5 161.4 337.9 豚 肉 185.5 265.3 256.4 181.2 149.8 142.7 142.4 128.1 鶏 肉 26.5 25.8 22.1 19.5 19.9 20.9 26.4 32.0

出所:Australian commodity statistics 2008 (ABARE)

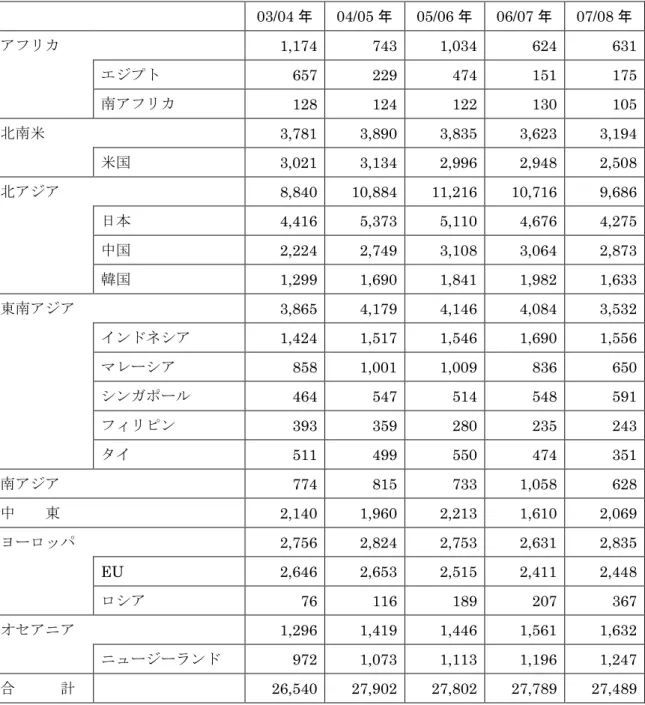

また、農産物の輸出先は、北アジアが 35%を占め、次いで東南アジアの 13%、北南米 の 12%、ヨーロッパの 10%となっており、アジア向けの輸出が過半を占めることがわか る。 国別では、日本向けが43 億豪ドルと全輸出額の 16%を占めており、次いで中国向けが 29 億豪ドルの 10%、米国向けが 25 億豪ドルの 9%となっている。オーストラリアにとっ ては日本が1番の農畜産物輸出相手国である。

表19 輸出先別農産物輸出額の推移 (単位:百万豪ドル) 03/04 年 04/05 年 05/06 年 06/07 年 07/08 年 アフリカ 1,174 743 1,034 624 631 エジプト 657 229 474 151 175 南アフリカ 128 124 122 130 105 北南米 3,781 3,890 3,835 3,623 3,194 米国 3,021 3,134 2,996 2,948 2,508 北アジア 8,840 10,884 11,216 10,716 9,686 日本 4,416 5,373 5,110 4,676 4,275 中国 2,224 2,749 3,108 3,064 2,873 韓国 1,299 1,690 1,841 1,982 1,633 東南アジア 3,865 4,179 4,146 4,084 3,532 インドネシア 1,424 1,517 1,546 1,690 1,556 マレーシア 858 1,001 1,009 836 650 シンガポール 464 547 514 548 591 フィリピン 393 359 280 235 243 タイ 511 499 550 474 351 南アジア 774 815 733 1,058 628 中 東 2,140 1,960 2,213 1,610 2,069 ヨーロッパ 2,756 2,824 2,753 2,631 2,835 EU 2,646 2,653 2,515 2,411 2,448 ロシア 76 116 189 207 367 オセアニア 1,296 1,419 1,446 1,561 1,632 ニュージーランド 972 1,073 1,113 1,196 1,247 合 計 26,540 27,902 27,802 27,789 27,489

Ⅲ.オーストラリアの農業政策

オーストラリアは広大な国土と多くの天然資源を有する非常に恵まれた国である。さら に、人口が2,100 万人と少ないことから、農業生産のうち、国内消費に回されるのは 3 分 の1 程度で、残りの 3 分の 2 は国際市場に頼っているのが現状である。

図1 農産物の粗生産額と輸出額の推移

出所:Value of Agricultural Commodities Produced, Australia, 7501.0 (ABS) Australian commodity statistics 2008 (ABARE)

このため、農業生産物は国内消費向けの食料というよりは輸出用の商品という意味合い が強い。 また、1 農場当たりの経営規模も耕種中心の農場の農地面積は 1,819ha、肉牛中心の農 場では農用地が14,669ha、肥育頭数が 907 頭と大きく、その経営は規模のメリットを活 かした効率的な経営となっている。 このような国内農業の状況から、国内生産者を支援するための政策は、その生産コスト の低減等への支援ではなく、生産性の向上や輸出に対する支援が中心となる。 0 50 100 150 200 250 300 350 400 450 500 01/02年 02/03年 03/04年 04/05年 05/06年 06/07年 07/08年 億豪ドル 農産物輸出額 農業粗生産額

表20 一農場当たりの平均経営規模 (単位:ha、頭) 農地 羊 肉用牛 乳用牛 小麦及びその他耕種作物中心の農場 1,819 925 43 -畜産及び耕種中心の農場 1,619 2,131 158 -羊中心の農場 6,049 3,221 51 -肉牛中心の農場 14,669 67 907 -羊及び肉牛中心の農場 7,611 2,703 380 -酪農中心の農場 257 - 41 310

出所:Australian farm Surveys Report 2003 (ABARE)

これまでの政策を見ても、輸出をいかにコントロールするかに大きな重点が置かれてき た。シングルデスク(輸出独占権の付与)がその最も特徴的なものである。複数の輸出窓 口を持つことは、それだけ競争が激しくなるため、輸出価格の下落を招くものである。 特に、穀物の場合は品種での差別化以外は付加価値を付けることが難しいため、輸出窓 口が多ければ多いほど価格は下がってしまう。このような国内での競争による生産者の不 利益を、輸出窓口を一本化し輸出を独占的に行うことで防いできたのが、シングルデスク 制度である。 そもそも、資源が豊富なオーストラリアにおいては、モノを造り出したり、付加価値を 付けて販売するというよりは、限りのある資源をいかに高く効果的に販売し、いかに利益 を最大化するかということに重点が置かれる。このため、供給をいかにコントロールする かが非常に重要となっている。 輸出に関連する支援としては、過去に、アジアへの輸出を目指した新規作物の生産に関 するプログラムが実施されている。これは、アジア市場への輸出作物として有望と思われ るものを選定し、その新規作物の生産に関する試験研究を行うもので、日本向けのワサビ 等の生産に関する研究等も行われた。この結果、現在、タスマニア州で水耕栽培によるワ サビが生産されており、国内有名日本人シェフがそれを使用していることが宣伝されてい る。 また、農産物毎に課徴金制度が導入されており、これらは、主に研究開発や輸出促進等 に使用されている。課徴金は主に生産者が出荷時に納めるものであるが、これが価格に反 映されることを踏まえれば、実質的には使途が特定された税金と同様の意味合いを持つ。

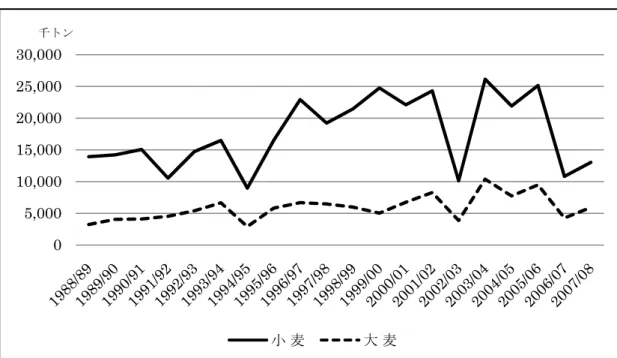

である。以前は 10 年に一度の頻度といわれていた干ばつが、最近では、1994/95 年度、 2002/03 年度、2006/07 年度、2007/08 年度と頻繁に起こっており、2000 年以降は既に 3 回の干ばつに襲われている。特に被害の大きかったのが、2006/07 年度の干ばつであり、 これは、100 年に一度、観測史上最悪と言われた大干ばつであった。

図2 小麦と大麦の生産量の推移

出所:Historical Selected Agriculture Commodities, 7124.0 (ABS)

このように頻発する干ばつ被害を受け、政府は干ばつに対する支援策の見直しに着手し た。 現在の支援は、被害を受けた農家への財政的支援、雇用対策、カウンセリング等が中心 となっているが、これらの政策設計、発動基準は干ばつが 20 年に一度の頻度で起こるこ とを前提として前政権が作ったものであり、今の状況を考えれば、その前提条件が古くな っていることから、今回見直しに着手したものである。 現在、見直しのベースとなる調査が実施されており、これらは、干ばつ支援策の経済的 評価、干ばつが地域社会や農家へ与える影響の分析、気候に関する分析の3つを柱とした ものである。 そして、このように干ばつが頻発しているにもかかわらず、一部の地域では、洪水が発 生しており、オーストラリア国内では、干ばつ被害と洪水被害が異なる地域で同時に発生 するという事態が起こっている。 0 5,000 10,000 15,000 20,000 25,000 30,000 千トン 小 麦 大 麦

このような異常な状況を踏まえ、政府は気候変動への対応を農業政策の中心に据えた。 また、これと同時に、世界的な穀物需要の高まりを受け、生産性の向上も重要な課題と して位置づけている。 この背景には、世界の人口の増加による食料に対する需要の増加、経済的発展に伴う肉 類、乳製品の消費増加による飼料穀物に対する需要の増加、バイオ燃料の普及による原料 穀物に対する需要の増加がある。 1.輸出独占(シングルデスク)制度 オーストラリア政府はこれまで、いくつかの農産物について輸出販売を一元的に管理す る企業若しくは団体(シングルデスク)を法的に位置づけ、独占的に輸出を行ってきた。 (1)シングルデスクの歴史 過去、オーストラリアにおいては、農産物毎に地域レベル若しくは州レベルで協同組合 が形成されていた。これらの協同組合は生産供給の管理、輸入税による国内市場での価格 差別化や団体交渉を行っていた。しかし、協同組合への加入は任意だったため、未加入の 農家も、組合への貢献なしに、組合活動による利益を得ることができた。そして、このよ うなただ乗りが問題視された。 その後、1920 年代になると、販売調整機能を持った組織が法的に定められるようになり、 組合への参加は任意から義務となった。 最初に、加入を義務づけ、生産者を管理するという特徴を備えた販売委員会(marketing board)は、QLD 州の小麦ボードであった。 これらのボードによる販売調整への関与の度合いは多様であった。また、連邦政府によ る管理は各州との合意が必要であったため、限定的であった。 また、1960 年代まで、ボードの主要な目的は生産者の収入の下支えにあった。しかし、 1970 年代にはいると、納税者から生産者への所得移転、資源配分の問題や生産性の問題が 顕在化した。そして州レベル、連邦レベルで、法定の販売調整機能を持つボードに対する 見直しが行われ、その結果、生産者の価格シグナルへの反応や生産性を改善するための改 正が行われたが、輸出指向型のオーストラリア農業においては、シングルデスク(販売独 占)は標準的な形態であり続けた。 2008 年末時点、連邦政府レベルのシングルデスクは小麦のシングルデスクを最後になく

州の大麦、ルーピン、カノーラ輸出のシングルデスクが依然として残っている。

なお、2000 年には、連邦政府レベルで酪農製品のシングルデスクがオーストラリア酪農 公社によって、小麦のシングルデスクがAWBによって管理されていた。また、州政府レ ベルでは、NSW州で穀物とコメ、VIC州とSA州で大麦、QLD州で穀物と砂糖、W A州で穀物と肉製品がシングルデスクによって管理されていた。

(2)オーストラリア小麦ボード(Australian Wheat Board:AWB)

オーストラリア小麦ボードは、第二次世界大戦中の小麦の販売を規制するため、国家安 全保障法の下、1939 年に設置された。その権限は小麦の国内販売及び輸出の独占であった。 そして、戦後の1948 年には、AWBは小麦安定化法(Wheat Stabilization Act 1948)に よって再び、法的な機関として位置づけられた。

その後は小麦販売法(Wheat Marketing Act)に位置づけられ、AWBは 1999 年まで 政府機関であり続けた。その後、1999 年 7 月、AWBは生産者が所有する民間企業とな ったが、政府は小麦販売法によりAWBに輸出独占権を付与し続けた。 そして、2002 年米国会計検査院が国連の「石油・食糧交換プログラム」に関連して、フ セイン政権に不正献金が行われている疑いがあると指摘した。国連の「石油・食糧交換プ ログラム」とは、湾岸戦争後、経済制裁下にあったイラクは原油の輸出を禁止されていた 中、人道的観点からの食糧や医薬品等の輸入と、その代償としての原油の輸出を認めたも ので、同プログラムの下、小麦の輸出独占権を持つAWBは1997 年からそれを受注して いたものである。先の指摘に基づき調査を行っていた国連は、2005 年 10 月、AWBがヨ ルダンの運送会社を通じて、フセイン政権に約3 億ドルの賄賂を贈ったとの調査結果を公 表した。 これを受けて連邦政府は、調査委員会(委員長の名を取ってコール委員会と呼ばれてい る。)を2005 年 11 月に設置し、その真相解明に当たった。 そして、2006 年 11 月、コール委員会はその報告を行った。この調査報告においては、 AWBの元幹部等 12 名が不正献金に関与しており、オーストラリアのいくつかの法律を 違反した疑いがあるとし、今後、連邦警察や証券投資取引委員会等による作業チームを設 置し、起訴の可能性を検討するよう勧告した。また、その関与の有無が注目されていた閣 僚に関しては、首相、外相、貿易相、農相とも、不正献金に関する事前の認識があったと の証拠はなかったとして、その関与を否定した。 その後、一時的に小麦の輸出申請に対する拒否権が農相に移管され、2008 年 7 月より、 新しい小麦輸出に関する法律(2008 年小麦輸出販売法(Wheat Export Marketing Bill 2008))が施行された。

新たな法律の目的は、効率的で競争力のある小麦輸出産業の発展と小麦輸出業への参入 者に対する規制である。これまでAWBのみに認められていた小麦のバルク輸出(シング ルデスク)について、これからは輸出業者を承認制とし、承認を受けた業者は小麦の輸出 を行うことができるようになった。これにより、小麦輸出に関するシングルデスクは廃止 さ れ た 。 ま た 、 小 麦 輸 出 に 関 す る 規 則 を 監 督 す る 組 織 と し て Wheat Export Australia(WEA)を位置づけ、小麦輸出の承認に関する権限を持たせた。WEA は違反があ った場合に承認の取り消しや一時停止を命ずる権限も持つ。 また、小麦の輸出業者は1 トン当たり 22 豪セントを課徴金として納めることが義務づ けられており、この課徴金はWEA の運営等に使用される。 なお、2009 年 2 月末までに小麦輸出業者としての承認を受けた企業は 22 社となってい る。 (3)NSW 州のコメ輸出独占

NSW 州においては、一次産品販売法(Marketing of Primary Products Act)に基づき、 NSW州コメ販売ボード(Rice Marketing Board)の委任を受けたサンライス社が、州内 で生産される米の集荷・販売・輸出を独占してきたが、2005 年の法改正に伴い、2006 年 7月より、国内流通については自由化となった。しかし、輸出に関しては、サンライス社 のみが委任を受けて独占的に実施している。 2.課徴金制度 (1)課徴金制度の概要 オーストラリアにおいては、生産物ごとに生産者等から一定の金額を徴収する課徴金制 度がある。 この制度は生産物ごとに法律によって定められており、それぞれの課徴金を管理し使用 する団体も定められている。全体の管理は農漁林業省の課徴金局(Levy Revenue Service) が行っている。

主に、生産者が出荷した時点で、その量に応じた課徴金を集荷業者等に支払い、集荷業 者が管理団体へ納める仕組みとなっており、金額はそれぞれの生産物毎に異なる。

課徴金の種類は全部で60 以上あり、 1) 畜産関係 ・ 牛肉 ・ 生体牛取引 ・ 生体牛輸出 ・ 豚肉 ・ 羊毛 等計13 種類 2) 養鶏 ・ 鶏卵 ・ 採卵鶏 ・ 肉用鶏 の3 種類 3) 穀物類 ・ 粗穀物 ・ 綿花 ・ 豆類 ・ 油脂植物 ・ コメ ・ サトウキビ ・ 小麦 等10 種類 4) 園芸作物 ・ ナシ、リンゴ ・ アボカド ・ アーモンド ・ サクランボ ・ クリ ・ マンゴ ・ マッシュルーム

・ タマネギ ・ ジャガイモ ・ ハチミツ 等26 種類 この他に、牛乳、ワイン用ブドウ等がある。 2007~08 年度の課徴金収入の合計額は 5 億 9,486 万豪ドルとなっており、内訳は、畜 産が1 億 8,170 万豪ドル、穀物類が 8,771 万豪ドル、酪農が 2 億 5,639 万豪ドル、園芸作 物が3,191 万豪ドルとなっている。 (2)肉牛にかかる課徴金 肉牛関連の課徴金は、生体牛の取引きを行った時点で、生産者に課せられる。また、そ の後、輸出業者によって輸出される場合は輸出課徴金が、国内でと畜される場合は牛肉の 所有者に課徴金が課せられる。 徴収単価は、生体牛の国内取引や輸出に対しては一頭当たり5 豪ドル、牛肉に対しては 1kg 当たり 0.6 豪セントとなっている。

この課徴金及び輸出課徴金は、Meat & Livestock Australia(MLA)、Australian Meat Processor Corporation(AMPC)、Animal Health Australia(AHA)、LiveCorp 等に分配さ れ、研究開発、販売促進、動物衛生プログラム等に使用される。 また、2007-08 年度の畜産関係から徴収された課徴金は、1 億 8,157 万豪ドルとなった。 MLA によるオージービーフの販売促進活動もこの課徴金によって行われているもので ある。 (3)コメ、小麦にかかる課徴金 小麦にかかる課徴金は、生産者が出荷時に支払う課徴金と、輸出業者が輸出時に支払う 輸出課徴金がある。前者は庭先価格の 1.02%が徴収され、穀物研究開発公社(Grain Research & Development Corporation)等で、研究開発や残留物検査プログラムに使用 される、また、後者は1 トン当たり 22 豪セントが徴収され、Wheat Export Australia(WEA) の行う輸出小麦の管理やモニタリングに使用される。

(4)酪農調整課徴金

酪農制度改革により 2000/01 年度より生乳価格の支持制度が撤廃され、生乳の取引が 自由化された。この改革による生産者への影響を緩和するため、政府は生産者に対する補 償プログラムを導入した。その財源とされたのが、酪農調整課徴金である。これは、酪農 調整課徴金法2000 年(Dairy Adjustment Levy Act 2000)に基づくもので、飲料乳 1 リ ットル当たり11 豪セントの課徴金が小売り段階で課せられた。このため、この 11 豪セン トは小売価格に上乗せされ、実質的には、消費者が支払う形となった。 酪農関係の課徴金は、2007/08 年度に 2 億 5,639 万豪ドル聴取されており、そのうち、 酪農調整課徴金は2 億 2,804 万豪ドルであった。 しかし、この酪農調整課徴金は制度導入から8 年を迎えた 2009 年 2 月 22 日をもって廃 止された。 表21 課徴金収入の推移 (単位:千豪ドル) 2005/06 年 2006/07 年 2007/08 年 畜 産 148,130 174,656 181,696 牛 肉 - - 9,448 生体牛取引 57,292 73,792 70,327 豚 肉 12,892 13,025 13,399 羊 毛 38,359 46,526 45,110 養 鶏 5,445 5,636 5,695 穀 物 105,198 85,624 87,707 小 麦 36,047 28,355 41,427 粗穀物 16,706 15,506 26,211 油脂植物 5,464 3,601 6,338 サトウキビ 5,422 5,050 4,823 ワイン 19,688 19,480 15,445 酪 農 263,073 277,465 256,394 園 芸 27,808 29,273 31,907 リンゴ・ナシ 4,902 5,258 4,977 マカダミアナッツ 3,087 3,424 3,543 野 菜 5,634 5,582 6,370 合 計 614,173 629,074 594,856 出所:課徴金局 "Report to stakehokders 2007-08, 2006-07"

3.オーストラリア農業の未来(Australia’s Farming Future:AFF) オーストラリアにおいては、降水パターンや気温の変化、干ばつ、洪水、サイクロン、 異常気象の発生等気候が年々変化しており、その変化は、日々の農業、農業経営の長期的 な戦略、生産性やマーケティングに大きな影響を与えている。 2006 年に発生したサイクロンラリーにより北部のバナナ生産は甚大な被害を受け、国内 のバナナ価格は5 倍にまで高騰した。そして、2007 年、2008 年と 2 年連続で起きた干ば つの影響は、穀物生産だけではなく、畜産、酪農へも大きな被害を与えた。それと同時期 に QLD 州では大規模な洪水が起き、畑や放牧地が水没し、家畜が孤立したり、流される という被害があった。このように、近年の異常気象はオーストラリア農業に大きなダメー ジを与えている。 このような状況から、政府は、気候変動が農業経営に与える影響は大きく、気候変動へ の対応はオーストラリア農業が生き残るために乗り越えなければならない最優先課題であ るとの認識の下、農家が気候変動に対応しながら、その経営を維持発展させるための対策 を打ち出した。

これは、「オーストラリア農業の未来」(Australia’s farming Future(AFF))という総合 的なパッケージで、予算額1 億 3,000 万豪ドルの 4 年に渡るプログラムであり、

・気候変動調査プログラム(Climate Change research Program)、 ・気候変動への対応準備支援(Farm Ready)、

・気候変動調整プログラム (Climate Change Adjustment Program)、

・農業経営分析及び財政評価 (Farm Business Analysis and Financial Assessments)、 ・暫定収入援助(Transitional Income Support)、

・地域ネットワークと能力の開発(Community Networks and Capacity Building) などからなる総合的な対策である。 (1)気候変動調査プログラム このプログラムは、AFF の予算の1/3を投じて実施されるもので、気候変動へ対応す るための新たな生産手法の開発等を目標としており、研究開発、農場レベルでの実地調査、 パイロット的な導入を行うものである。主な研究の柱は、 ・温室効果ガスの削減 メタンガス、亜酸化窒素の排出削減、ライフサイクル分析等

土壌中の炭素に関する調査等 ・気候変動への適応 新しい適応技術の開発等 となっており、このプログラムは、試験研究機関、生産者、州政府と共同で実施するもの である。 (2)気候変動への対応準備支援 これは、気候変動による影響へ対応するための、生産者が行う研修・訓練への支援、業 界、農業団体、自然資源管理団体による戦略的な開発への支援等を実施するプログラムで あり、2 つの補助事業が含まれている。 ・生産者及び先住民で土地を管理する者が、承認された研修コースを受講する場合、政府 がその一部を補助する。この場合、旅費や保育費も対象となる。研修コースは、生産者が 気候変動へ対応するための能力改善、準備、自立を目的とした者に限られる。 ・気候変動への対応するための取組みを組織的に行おうとする、生産者団体、地域レベル・ 全国レベルの新たな組織、自然資源管理団体への支援。 (3)気候変動調整プログラム このプログラムは気候変動の影響により経営難に陥っている農家を支援するためのもの で、農業経営を改善しようとしている農家が、農業計画、ビジネス・リスク管理、将来の 気候変動に関する知識といった重要な分野の研修を受ける場合の支援、婦人会や青年会に よる勉強会への支援、研修への支援、離農しようとしている農家の職業訓練等に対する支 援を行うものである。 ・気候変動へ適応するためのアドバイス及び研修事業 この補助を受けるためのテストを通過した経営者とそのパートナーは、専門家によるア ドバイス、職業訓練校や大学の授業、その他認められた研修機関による研修を受けること ができる。また、財務評価や財務計画を立てるためにも活用できる。 さらに、気候変動の影響を管理するための法的な助言、個人的な経営に関するアドバイ スを受けることができ、これには離農に関することも含まれる。 この事業を受ける経営者は、改善すべき点を明確にするための、専門家による経営分析 及び財務評価を受ける。この評価は長期的な経営改善のための目標、や行動計画、工程表 の作成に重要となるものである。 ・気候変動適応支援事業

離農を考えている経営者や離農を決断した経営者に対するアドバイスや研修を実施する。 また、離農を決めた経営者に対して、その資産額に応じた再建のための資金を提供する。 ・暫定収入援助 気候変動の影響で財政困難に陥っている経営者を支援するため、短期的(1 年間)の収 入援助を行う。これは、他のプログラムと一体的に行われるものである。 (4)地域ネットワークと能力開発 コミュニティの強化、生産性の向上を目的に、婦人会や青年団、先住民グループ等のリ ーダーシップ、代表者の能力の開発を行うものである。 リーダーシップや管理能力を改善することで、地域のグループが、より効果的に政府や 産業全体の意思決定に関与できるようになることを目的としている。 以上のように、この対策は、気候変動へ対応するために必要となる経営者の能力の改善 に重点が置かれている。このため、研究開発や能力開発のための研修、新たな知識や経験 を共有するためのネットワーク開発等ソフト事業が中心となっている。また、離農支援対 策が含まれていることも大きな特徴といえる。

(5)農業-発展するオーストラリア(AAA:Agriculture- Advancing Australia)

新労働党政権によって「オーストラリア農業の未来(AFF)」がパッケージとして実施 されるまでは、以下の AAA がオーストラリアの農業政策の基幹であった。この一部はそ のまま、若しくは形を変えて、新たなAFF パッケージに取り込まれている。 政策の継続性の観点から、農業-発展するオーストラリア政策(AAA政策)について も、簡単に紹介する。 AAA の目的は、 1)干ばつや洪水などの例外的な状況に対する支援 2)企業経営・管理や新技術の習得などの自主的な農家の取り組みに対する支援 3)経営・自然資源管理に関する教育等に対する支援 4)経営改善に対する支援 5)財政管理手法 6)深刻な財政難を抱える農家への支援 7)市場アクセスの改善

①農場支援(Farm Help)

財政難に陥っている農家への短期的な財政支援、離農者に対する生活再建支援 ②農業経営改善計画(Farm Business Improvement Program:FarmBis)

農家対象の農業経営管理能力、財務計画、品質管理などについての専門家による教育、 訓練

③農業財政相談サービス(Rural Financial Counseling Program) ④農林水産業連携プログラム(Industry Partnerships Programme)

経営評価の実施、専門家によるアドバイス、若者、女性等のキャパシティービルディン グ

⑤農場経営管理基金(Farm Management Deposits)

政府許可の銀行に預金をすることで、引出し時の経営状況によって課税率を考慮 4.遺伝子組換え技術に関する政策 生産性の向上及び環境負荷の低減等を達成するための技術として、遺伝子組換え(GM) 技術が注目されている。これまでは、各州の規制によって、GM 作物の商業栽培は禁止さ れてきたが、近年の気候変動の問題や生産性向上に対する要求を踏まえ、GM 作物の商業 栽培へ向けた取組みが各州で動き始めている。 GM 技術については、2001 年 6 月に施行された「2000 年遺伝子技術法」によって規制 されている。 この法律により、GM 作物の栽培については、組換えリスクが排除されていること、リ スクが許容範囲にまで低減されていることが科学的に証明された作物に限って商業栽培が 認められる。 しかし、その一方で、QLD 州、北部準州を除く全ての州において、州の法律によって食 用に供されるGM 作物の商業栽培は禁止されてきた。 (1)遺伝子技術法 「遺伝子技術法」において、リスク評価に基づく遺伝子組換え体(GMO)の取扱免許の交 付、免許保有者の監査等の権限を与えられた「遺伝子技術規制官(Gene Technology Regulator: GTR)」が、その事務局としての機能を果たす「遺伝子技術規制事務局(Office of Gene Technology Regulator: OGTR)」と一体となって、規制業務の中核を担って

いる。OGTR は、連邦政府の保健・高齢化省にある。 GTR(OGTR)の主要任務は、以下のとおり。 ・ GMO 免許の交付 ・ 政策原則、政策指針の草案の作成 ・ 各種ガイドラインの策定 ・ GMO の生物学的安全性に関するリスク・アセスメント及び研究の実施 ・ 国民へのGMO 規制に関する情報提供 ・ GMO 規制に関する国際的動向の把握 また、遺伝子技術規制法では、GTR の助言機関として、「遺伝子技術諮問委員会(Gene Technology Technical Advisory Committee(GTTAC))」、「遺伝子社会協議委員会(Gene Technology Community Consultative Committee (GTCCC))」、「遺伝子技術倫理委員会 (Gene Technology Ethics Committee (GTEC))」が設置されており、これら委員会は、 GTR が規制業務を遂行するに当たり、技術的・科学的知見からにとどまらず、リスクコミ ュニケーションや倫理面といった様々な観点からの助言を行っている。 GMO の試験、栽培等の環境放出は、以下の4つの場合を除き、すべて禁止されている。 これには、①GMO を用いた実験、②GMO の製造、繁殖、増殖、栽培、輸入、原材料とし て又は非GMO 物質の製造過程における構成要素としての GMO 使用などが含まれる。 ① 取扱禁止対象から除外となるもの 長期にわたるアセスメントの結果、軽微なリスクとされたGMO の使用については、 免許を必要としない。しかし、これらは、密閉された設備内で実施されるものとし、意 図的に環境に放出してはならない。 ② 届出義務のある低リスクのもの 長期にわたるアセスメントで低リスク(①のリスクより大きい)とされたGMO の使 用については、OGTR への届出が必要とするが、認可は必要としない。また、①と同様、 密閉された設備内で実施されるものとし、意図的に環境に放出してはならない。 ③ GTR が作成する GMO 登録簿に登録されたもの 現在免許が交付されている又は過去に交付され、GMO 登録簿に記載された GMO の 使用については、認可を必要しない。 ④ GTR により認可されたもの 上記にあてはまらないGMO の使用はすべて、OGTR からの免許を必要とする。免許 には、環境への意図的な放出及び環境への放出を意図しないものの2種類がある。 免許 交付に当たっては、審査対象となるGMO が引き起こす可能性がある人体や環境へのリ スクを評価し、そのリスクを管理する計画を策定することとなっている。

(2)GM 作物導入に関する動き オーストラリアでは、各州政府レベルにおいて、連邦法を担保する州法が制定されてい るが、これには州内でGM 作物の栽培を禁止する権限が認められている。このような中、 2003 年に商業栽培が認められた GM カノーラについては、食用作物であることもあり、 その安全性を疑問視する消費者団体や非GM であることのプレミアムを確保したいとする 生産者の反対などから、カノーラを栽培していないQLD 州及び NT 州を除くすべての州 において、商業栽培が暫定的に禁止されていた。 そして、2007 年までは、1996 年に導入された GM 綿花が商業的に栽培される唯一の GM 作物であった。オーストラリアで栽培される綿花のおよそ 9 割が GM であると言われ ている。 しかし、2007 年末 NSW 州及び VIC 州において GM 菜種の商業栽培を許可することが 発表された。解禁に当たり両州の首相は、「これまで、米国やカナダでは既に GM 菜種の 商業栽培が行われており、オーストラリアの生産者は輸出市場での利益を奪われてきた。 しかし、この解禁によって、オーストラリアの生産者は競争力を高めることができる」と 述べている。 この解禁を受け、翌年2008 年、この 2 州で GM 菜種の商業栽培が開始された。これは 食用に供されるGM 作物のオーストラリアにおける最初の商業栽培となった。

この 2 州の発表を受け、他の州(WA 州、SA 州、TAS 州)の動向が注目されたが、こ の3 州における GM 作物の商業栽培は、引き続き禁止された。 しかし、2008 年末、これまで、州のクリーンなイメージを守るため GM 作物の商業栽 培を禁止するとしてきた WA 州において、農業収益の拡大に必要な選択肢を広げること、 さらに、新たな技術の提供は農家に対する政府の役割であるとの観点から、GM 菜種の商 業栽培を行うための、栽培から流通までの模擬的な商業栽培トライアルを行うことが許可 された。 ① 西オーストリア州 西オーストラリア州においては、これまで、遺伝子組換え作物栽培禁止地区に関する法 律によって、GM 作物の商業栽培は禁止されてきた。この法律は 5 年ごとに見直しが行わ れるものである。また、農業大臣の許可を要する例外措置も含まれている。 2007 年末 NSW 州及び VIC 州が GM 菜種の商業栽培を許可した時点においても、WA 州はこれまで、努力してGM 作物がない州であるという地位を築いたものであり、今後も それは変わらないとしていた。 しかし、前述のとおり、2008 年末、農業大臣は GM 綿花の商業栽培禁止を解除すると

発表した。 さらに、その後、政府はGM 菜種の限定的な商業規模の試験栽培を許可したと発表した。 これによれば、2009 年に試験的な GM 菜種の栽培が約 20 戸の農家によって、1,000ha 規 模で行われることになっている。政府は、GM 技術に関する継続的な研究は将来へつなが るものであり、農業経営の選択の幅を広げること、農家の経営の拡大、収益の拡大につな がる手段を提供することは政府の役目であるとして、この決定に至ったとしている。 GM カノーラの導入は、より効率的な雑草管理による単収の増加や燃料費の削減をもた らすものである。 この試験的栽培においては、GM 菜種と非 GM 菜種が共存していくために必要となる、 分別流通、保管、販売管理に関する評価と、農業生産の向上に関する評価も実施される。 ② NSW 州 NSW 州は連邦政府の法律に加え、州独自の 2003 年遺伝子技術法によって、州内の遺伝 子組換え技術に関する規制を行っている。そして、この法律により、遺伝子組換え作物の 商業栽培を禁止していた。 しかし、この法律が2008 年 3 月に失効することから、州政府はこの法律を延長するこ とや商業栽培を禁止し続けた場合の、貿易や投資、マーケティングへの影響を評価するた め、評価委員会を設置した。 そして、評価委員会は、NSW 州の生産者の経営に関する選択肢を増やすためにGM菜 種の商業栽培を認めるべきであると勧告した。 これを受け州政府は、この法律を2011 年 6 月末まで延長するとともに、GM 菜種の商 業栽培を解禁した。他の食用となるGM 作物の商業栽培については引き続き禁止されてい る。 ③ VIC 州 VIC 州においては 2004 年遺伝子組換え作物管理法によって、GM 作物の栽培が規制さ れている。2007 年 5 月、州政府は独立した評価委員会を設置し、GM 菜種の商業栽培を続 けるか否かを検討した。評価委員会は、公衆からの意見や利害関係者との議論、膨大な論 文等の分析を行い、10 月に評価結果をとりまとめた。そして、11 月、州首相が 2008 年の 2 月末より GM 菜種の商業栽培を解禁するとの発表を行った。 ④ QLD 州 QLD 州における GM 作物の栽培については、2000 年遺伝子技術法によって規制されて