イ ギ リ ス の 税 制 改 革 (TheBritain's Tax reform )

関 西 大 学 教 授 橋 本 恭 之 (Kyoji Hashimoto) 要 旨 今後の税制改革の方向性を考えるうえで、国際的な税制の比較は重要な判断材料のひとつとなる。 本稿では、イギリスの税制改革を紹介するとともに、日本の税制のあるべき姿を検討している。イギリ スでは付加価値税率にゼロ税率を採用しているが、これは基本税率が 17.5%と非常に高いためである。 イ ギ リ ス の キ ャ ピ タ ル ・ ゲ イ ン 税 は 、 分 離 課 税 で あ り な が ら 総 合 課 税 の 性 格 も 併 せ 持 っ て い る こ と で あ る 。 資 本 市 場 の 活 性 化 が 要 請 さ れ て い る 日 本 の 譲 渡 所 得 課 税 の 改 革 に お い て 参 考 に す べ き 制 度 で あ る 。 イ ギ リ ス の 税 ・ 社 会 保 障 シ ス テ ム の 統 合 へ の 試 み は 、 従 来 の シ ス テ ム よ り も 社 会 保 障 給 付 受 給 者 の 労 働 意 欲 を 促 進 す る も の と な っ て い る 。 日 本 で も 社 会 保 障 給 付 と 所 得 税 の 統 合 を 検 討 す べ き で あ る 。

イギリスの税制改革 橋本恭之 1世界の税制改革と日本. 経済のグローバル化の中で、わが国だけが世界の税制改革の潮流を無視するわけにはいかない 「ヒ。 ト 「モノ 「カネ」の国際的な移動が益々活発化している現状において、たとえばわが国だけが異常に」 」 重たい税負担を課した場合、産業の空洞化や資本の逃避が懸念されることになる。 近年の世界の税制改革は、所得税のフラット化、消費課税へのシフト、法人税率の引き下げの方向に ある。所得税のフラット化は、1980年代後半のレーガン政権、サッチャー政権誕生にともなう新保守主 義の台頭に伴い、世界の税制改革に取り入れられてきた。わが国でも、1989年の抜本的税制改正により 税率表が5段階にまで簡素化され、2000年からは税率表が4段階、所得税の最高税率は37%まで引き EU 下げられている。また、伝統的に間接税の比率が高かったヨーロッパ諸国の付加価値税の税率は、 の標準税率である15%に収斂しつつある。東南アジア諸国でも相次いで付加価値税を導入してきた。 わが国でも 1989年4月から実施された消費税の税率は、1997年から税率5%となった。法人税の税率 も世界的にみると30%台まで引き下げられてきた。わが国でも 1999 年より法人税の基本税率は3 0%となった。 このように、今後の税制改革の方向性を考えるうえで、国際的な税制の比較は重要な判断材料のひと つとなる。そこで、本稿では、イギリスの税制改革を紹介するとともに、日本の税制のあるべき姿を検 討しよう。 2イギリスの税制改革の経緯. こ の 節 で は 、 近 年 に お け る イ ギ リ ス の 税 制 改 革 に つ い て 所 得 税 、 付 加 価 値 税 、 相 続 税 を 取 り 上 げ て 概 観 し て お こ う 。 表 1は 、 イ ギ リ ス の 所 得 税 制 の 経 緯 を ま と め た も の で あ る 。 前 述 し た よ う に 、1979 年 に 保 守 党 の サ ッ チ ャ ー 政 権 が 成 立 し た こ と で 、 所 得 税 の フ ラ ッ ト 化 と い う 新 保 守 主 義 的 な 税 制 改 革 が お こ な わ れ て い る 。 具 体 的 に は 、1988 年 に 所 得 税 の 基 本 税 率 は 2 5 % と 4 0 % の 2 段 階 に な っ て い る 。 こ の 改 革 の ね ら い は 、 累 進 税 率 の 緩 和 に よ る 労 働 意 欲 の 促 進 で あ る 。 こ の 所 得 税 制 の フ ラ ッ ト 化 へ の 試 み は 、1990 年 に 成 立 し た メ ー ジ ャ ー 政 権 に も 引 き 継 が れ て い る 。1995 年 改 正 で は 、25%か ら 2 4 % に 引 き 下 げ ら れ 、 さ ら に 1996 年 の 改 正 で は 23%ま で 引 き 下 げ ら れ た 。

表1

イギリスの所得税税制の経緯

年 所得税基本税率33%、勤労所得の最高税率83%、資本所得は15%の付加税を入れて 1979 98% 年 生命保険料控除廃止 1984 年 所得税は基本税率 と の2段階 1988 25% 40% 年 %の軽減税率適用を ポンドから ポンドに引き上げ ( 年度には 1993 20 2,000 2,500 。 1994-1995 ポンド引き上げ) 3,000 年 所得税の基本税率を に引き下げ、利子所得に対する源泉徴収率を から に引き 1995 24% 25% 20% 下げ (ただし、。 40%の税率が適用される高所得者は申告時にさらに20%を納付 )税率。 3.9 1996 区分および人的控除に対する %のインデクセーション(物価調整減税)の実施。( 年実施) 年 基本税率を から に引き下げ。 %のインデクセーションの実施 ( 年実 1996 24% 23% 2.1 。 1997 施) 年 年間 ポンドまでの貯蓄に関する利子所得は非課税。 1997 5,000 のインデクセーションの実施( 年実施) 3.6% 1998 年 税率 の軽減税率の導入( 年度から) 1999 10% 1999 基本税率を23%から22%に引き下げ(2000年度から) 夫婦者税額控除を2000年度以降原則廃止。全世帯一律416ポンドの児童扶養税額控除(Children's Tax Credit)導入、2000年度実 施。 世帯税額控除(WorkingFamiliesTaxCredit)を1999年10月に導入。 年 キャピタルゲイン税を から、 、 、 の3段階に。 2000 20%,40% 10% 20% 40% インデクセーションの実施。 人的控除(所得控除)は4,335ポンドから4,385 ポンドへ。 (なお64 歳から 74 歳の老年者控除は、5270 ポンドから 5790 ポンドへ引き上げ、75 歳 からの老年者控除は5980ポンドから6050ポンドへ引き上げ) 歳から 歳の老年夫婦者税額控除は、£ × から£ × へ引き上 65 74 5,125 10% 5185 10% げ、75 歳からの老年夫婦者税額控除は£ 5,195 ×10%から£ 5,255 × 10%へ引き上げ。 夫婦者税額控除適用所得上限は、16,800ポンドから17,000 ポンドへ引き上げ。 個人非課税貯蓄の限度額を5,000ポンドから7,000 ポンドへ引き上げ。 年 に 登 場 し た ブ レ ア 政 権 は 、 ニ ュ ー レ ー バ ー を 旗 印 に 、 労 働 党 政 権 で あ る に も か 1997 か わ ら ず 、 保 守 党 政 権 下 の も と で 進 め ら れ て き た 税 制 改 革 の 方 向 性 を そ れ ほ ど 変 え て は い な い 。 た だ し 、 低 所 得 層 へ 配 慮 す る た め に 1997年 に 年 間5,000ポンドまでの貯蓄に関する利子 所得は非課税とし、1999 年度改正では、税率10%の軽減税率導入を決めている。さらに、2000 年度改 正において、キャピタルゲイン税を 20%と 40%の2段階から、10 %、20%、40%の3段階に改革した。 ブレア政権下での所得税に関する税制改革の最大の特徴は、社会保障給付制度と所得税制の統合へ向け た改革である。これについては、次節で詳しく触れることにしよう。

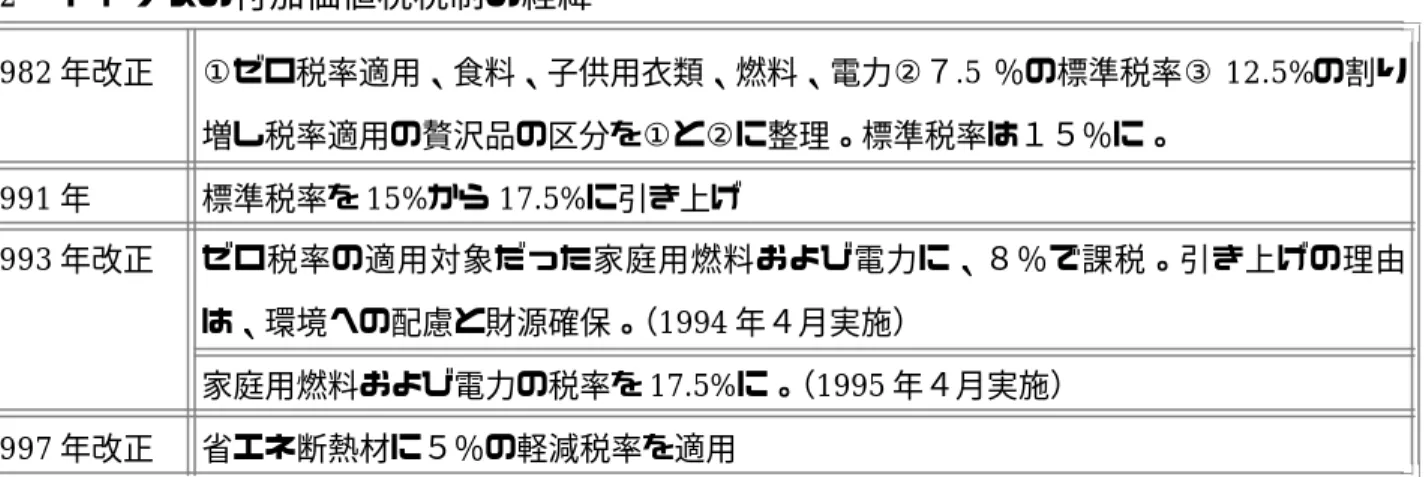

表 2 は 、 イ ギ リ ス の 付 加 価 値 税 制 の 経 緯 を ま と め た も の で あ る 。 イ ギ リ ス は 、 逆 進 性 緩 和 の た め に 、 付 加 価 値 税 に 複 数 税 率 を 採 用 し て い る こ と で 知 ら れ て い る 。1982 年 度 改 正では、従来、①ゼロ税率適用対象としての食料、子供用衣類、燃料、電力、②7.5 %の標準税率、 ③ 12.5%の割り増し税率適用の贅沢品の3区分の複数税率であったものが、ゼロ税率適用の生活必需品 (食料、子供用衣類、燃料、電力)と 15%の標準税率適用の 2区分に整理されている。さらに 1991年 には、付加価値税の標準税率が17.5%という水準にまで引き上げられている。1993年度改正では、従来 はゼロ税率が適用されていた家庭用燃料および電力に対して、1994 年4月から8%で課税し、1995 年 4月から 17.5%の標準税率で課税することになった。この引き上げの理由は、環境への配慮と財源確保 のためである。つまり、地球温暖化対策としての環境税的性格を持たせたわけである。さらに、環境面 への配慮として、1997年改正でも、省エネ断熱材に5%の軽減税率を適用することになった。

表2

イギリスの付加価値税税制の経緯

年改正 ①ゼロ税率適用、食料、子供用衣類、燃料、電力②7 %の標準税率③ の割り 1982 .5 12.5% 増し税率適用の贅沢品の区分を①と②に整理。標準税率は15%に。 年 標準税率を から に引き上げ 1991 15% 17.5% 年改正 ゼロ税率の適用対象だった家庭用燃料および電力に、8%で課税。引き上げの理由 1993 は、環境への配慮と財源確保 (。 1994年4月実施) 家庭用燃料および電力の税率を17.5%に (。 1995年4月実施) 年改正 省エネ断熱材に5%の軽減税率を適用 1997 表 3 は 、 イ ギ リ ス の 相 続 税 制 の 経 緯 を ま と め た も の で あ る 。 イ ギ リ ス の 相 続 税 制 の 歴 史 は 、1694年の遺言税(probate duty)、1894年の遺産税(estates duty)にまで遡ることができる。こ れは、死亡した人に課税する遺産税であった。その後 1975 年には生前贈与にも課税する資本移転税 (capital transfer tax)へ移行、生涯移転の累積額を課税対象とすることになった。年 に は 、 相 続 税 ( )へ改正されている。これは我が国と同様に取得税タイ

1986 inheritance tax:IHT

プのものとなっている。死亡者でなく、財産を相続した人に対して課税されることになったのである。 この相続税は、30%から60%の4段階の累進税率表のもとで課税されていた。しかし、1988年からは、 課税最低限を超える金額に対して、一律40%で課税されることになった。

表3

イギリスの相続税制の経緯

年 遺言税( ) 1694 probate duty 年 遺産税( ) 1894 estates duty 年 遺産税から生前贈与を含む資本移転税( )へ移行、生涯移1975 capital transfer tax

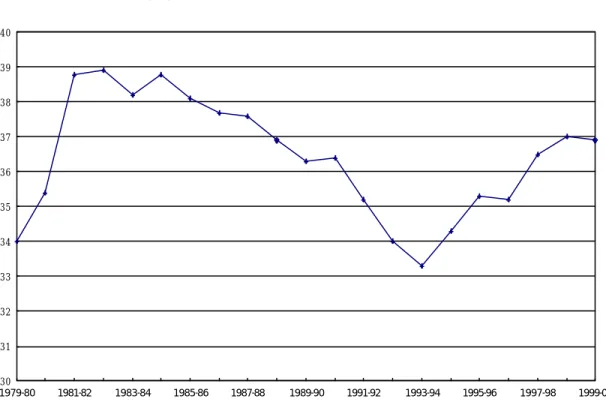

転の累積額を課税対象 年 累積期間を 年に 1982 10 年 相続税( )へ改正 1986 inheritancetax:IHT 年 ∼ の4段階の累進税率表 1987 30 60% 年 万ポンド以上に対して40%の一律税率 1988 11 年 月から 年 課税最低限は ポンド。インデクセーションの停止。 1992 3 95 150,000 月 4 年 月から ポンドに引き上げ。 1995 5 1997 154,000 年3月 年改正 相続税の課税最低限を ポンドから ポンドに引き上げ。 1996 200,000 215,000 (1997年実施) 年改正 インデクセーションにより、基礎控除を ポンドから ポンド 1997 215,000 223,000 に引き上げ。(1998年実施) 年改正 課税最低限を ポンドから ポンドに引き上げ。 2000 231,000 234,000 3イギリスの税制の現状. この節では、まず前節でみたような税制改正の動きがイギリスにおける税負担にどのような影響を与 えてきたのかを明らかにする。次に、イギリス税収構成の推移をみることで、基幹的な役割を果たして きた税目が何であったかを調べ、その基幹的な税目が現在どのような役割を果たしているのか見ていく ことにしよう。 を ( 1 ) イ ギ リ ス の 税 負 担 の 推 移 図 1 は 、 イ ギ リ ス の 純 租 税 ・ 社 会 保 障 負 担 率 の 推 移 を 描 い た も の で あ る 。1979 年-80 年 に 約 34 % だ っ た 負 担 率 は 、1981-82 年 に 1982-83 年 に 急 激 に 上 昇 し 、 約 39%ま で 跳 ね 上 が っ て い る 。 そ の 後 4 年 間 は 横 ば い と な っ て い る 。 こ の 負 担 率 の 急 上 昇 は 、 前 節 で み た 付 加 価 値 税 率 の 標 準 税 率 が 7.5%か ら 15%へ 大 幅 に 引 き 上 げ ら れ た こ と に よ る も の で あ る 。 そ 。 の 後 4年 間 は 横 ば い と な っ て い る 。1985-86 年 以 降 は 、 負 担 率 が な だ ら か に 減 少 し て い く 年 に は 付 加 価 値 税 率 が か ら に 引 き 上 げ ら れ て い る が 、 こ の 引 き 上 げ に よ る 1991 15% 17.5% 負 担 率 の 上 昇 は 見 ら れ な い 。1993-94 年 に 約 33 % に ま で 下 が っ た 負 担 率 は 、 再 び 上 昇 し て い く 。 こ れ は 、1994 年 4 月 か ら 、 ゼ ロ 税 率 が 適 用 さ れ て い た 家 庭 用 燃 料 お よ び 電 力 の 付 加 価

値税率が8%に引き上げられ、1995年4月からは標準税率の17.5%で課税されるようになったことで説 明できよう。

図 1 イ ギ リ ス の 純 租 税 ・ 社 会 保 障 負 担 率 の 推 移

BUDGET 2001 Investing for the Long Term: Building Opportunity 出 所 HM Treasury 2001 ,( )

よ り 作 成 。 and Prosperity for All , TheStationery Office

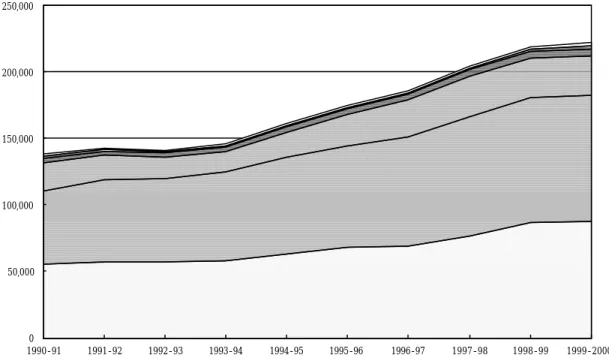

次 に 、 イ ギ リ ス に お け る 最 近 1 0 年 間 の 主 要 な 税 収 の 推 移 を み た も の が 図 2 で あ る 。 図 に よ る と イ ギ リ ス に お い て 税 収 比 率 が 高 い 税 目 は 、 所 得 税 と 付 加 価 値 税 を 代 表 と す る 間 接 税 で あ る こ と が わ か る 。 こ の 両 者 の 税 収 額 は ほ ぼ 同 じ で あ る 。 最 近 1 0 年 間 の 動 き と し て は 、 な だ ら か に 税 収 が 増 加 し て い る こ と が わ か る 。 こ れ は 経 済 成 長 に 伴 う 増 加 で あ る と 考 え ら れ る 。 こ の 両 者 に つ い で 税 収 が 多 い の は 、 法 人 税 で あ る 。 た だ し 、 そ の 税 収 は 所 得 税 、 間 接 税 の 税 収 の 約 3 分 の 1 程 度 に す ぎ な い 。 法 人 税 の 税 収 は 、 世 界 的 な バ ブ ル 崩 壊 後 の 年 に は 百 万 ポ ン ド ま で 落 ち 込 ん だ が 、 最 近 の イ ギ リ ス 経 済 の 好 調 さ を 反 映 1993-4 14,887 し て 、 そ の 後 は 順 調 に 増 加 し 、1999-2000 年 に は 29,900 百 万 ポ ン ド と 約 2 倍 程 度 に ま で 税 収 が 回 復 し て い る 。 そ の 他 の 税 収 項 目 と し て の 、Vehicle excise duties と キ ャ ピ タ ル ゲ イ ン 税 、 相 続 税 の 税 収 比 率 は そ れ ほ ど 多 く な い こ と が わ か る 。 30 31 32 33 34 35 36 37 38 39 40 1979-80 1981-82 1983-84 1985-86 1987-88 1989-90 1991-92 1993-94 1995-96 1997-98 1999-00

図 2 主 要 税 収 の 推 移 ( 単 位 : 百 万 ポ ン ド )

National Statistics 2000 , , A National Statistics 出 所 : ( ) Inland Revenue Statistics 2000

よ り 作 成 。 publication. ( 2 ) イ ギ リ ス の 所 得 税 改 革 年 代 の 世 界 的 に 見 た 所 得 税 フ ラ ッ ト 化 に 伴 う 、 所 得 税 率 の 引 き 下 げ に も か か わ ら 1980 ず 、 以 上 で み た よ う に イ ギ リ ス の 税 制 の 中 で 所 得 税 は 依 然 と し て 重 要 な 位 置 を 占 め て い る 。 そ の 所 得 税 に 関 し て は 、 最 近 興 味 深 い 税 制 改 革 が お こ な わ れ て い る 。 0 50,000 100,000 150,000 200,000 250,000 1990-91 1991-92 1992-93 1993-94 1994-95 1995-96 1996-97 1997-98 1998-99 1999-20009 Income tax Customs & Excise Corporation tax Vehicle excise duties Capital gains tax Inheritance tax

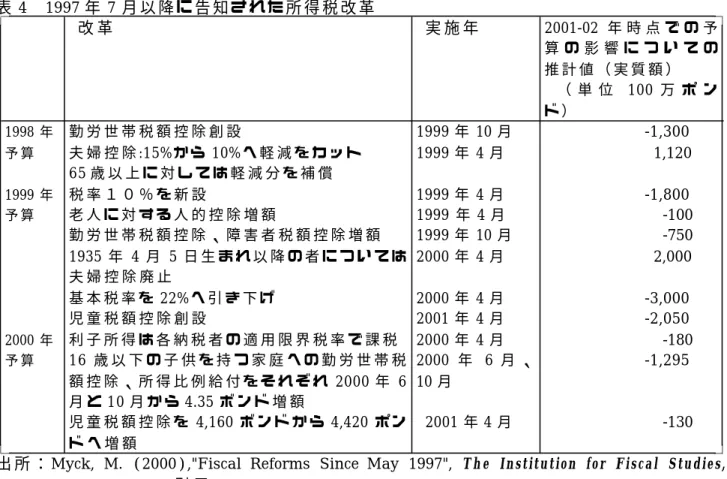

表 4 1997年 7月 以 降 に 告 知 さ れ た 所 得 税 改 革 年 時 点 で の 予 改 革 実 施 年 2001-02 算 の 影 響 に つ い て の 推 計 値 ( 実 質 額 ) ( 単 位 100 万 ポ ン ド ) -1,300 1998 年 勤 労 世 帯 税 額 控 除 創 設 1999年 10月 1,120 予 算 夫 婦 控 除:15%か ら 10%へ 軽 減 を カ ッ ト 1999年 4月 歳 以 上 に 対 し て は 軽 減 分 を 補 償 65 -1,800 1999 年 税 率 1 0 % を 新 設 1999年 4月 -100 予 算 老 人 に 対 す る 人 的 控 除 増 額 1999 年 4月 -750 勤 労 世 帯 税 額 控 除 、 障 害 者 税 額 控 除 増 額 1999年 10月 2,000 1935 年 4 月 5 日 生 ま れ 以 降 の 者 に つ い て は 2000年 4月 夫 婦 控 除 廃 止 -3,000 基 本 税 率 を 22%へ 引 き 下 げ 2000年 4月 -2,050 児 童 税 額 控 除 創 設 2001年 4月 -180 2000 年 利 子 所 得 は 各 納 税 者 の 適 用 限 界 税 率 で 課 税 2000年 4月 -1,295 予 算 16 歳 以 下 の 子 供 を 持 つ 家 庭 へ の 勤 労 世 帯 税 2000 年 6 月 、 額 控 除 、 所 得 比 例 給 付 を そ れ ぞ れ 2000 年 6 10月 月 と10月 か ら4.35 ボ ン ド 増 額 -130 児 童 税 額 控 除 を 4,160 ボ ン ド か ら 4,420 ポ ン 2001年 4月 ド へ 増 額

The Institution for Fiscal Studies, 出 所 :Myck, M. (2000 ,"Fiscal Reforms Since May 1997",)

引 用 。 BreifingNoteNo.14.p4

表 4 は 、 最 近 の 所 得 税 改 革 の 中 身 と そ の 改 革 及 ぼ す 影 響 を ま と め た も の で あ る 。 予 算 額 へ の 影 響 の 欄 は 、 マ イ ナ ス の 数 字 は 減 税 を プ ラ ス の 数 字 は 増 税 の 効 果 を 持 つ こ と を 意 味 し て い る 。1998年 予 算 で は 、Working families' tax credit( 勤 労 世 帯 税 額 控 除 ) の 導 入 が お こ な わ れ て い る 。 こ れ は 、1998 年 の Taylor 報 告 で 子 供 を も つ 低 ・ 中 堅 所 得 者 の 所 得 を 押 し 上 げ る た め に 導 入 が 推 奨 さ れ た も の で あ る 。 社 会 保 障 給 付 シ ス テ ム と し て 従 来 実 施 さ れ て い た family credit( 世 帯 手 当 ) の 代 わ り に 1999年 10月 か ら 実 施 さ れ た 。1999年 予 算 で は 児 童 税 額 控 除 が 創 設 さ れ て い る 。 一 方 で 、1999 年 予 算 で は 夫 婦 控 除 が 廃 止 さ れ て い る 。 こ の よ う な 所 得 税 改 革 は 、 実 は 所 得 税 制 度 と 社 会 保 障 制 度 の 統 合 を 目 指 し た 動 き で あ っ た 。 こ れ は 、 児 童 手 当 な ど の 社 会 保 障 給 付 、 最 低 賃 金 制 度 、 所 得 税 に お け る 控 除 を 根 本 的 に 見 直 そ う と い う も の で あ る 。 そ の の 背 景 に は 、 従 来 の シ ス テ ム が 社 会 保 障 給 付 を 受 給 し て い る 世 帯 の 労 働 意 欲 を 損 な い 、 結 果 と し て 貧 困 の わ な を 作 り 出 し て き た と い う 反 省 が あ る 。 つ ま り 、 生 活 保 護 の よ う な 社 会 保 障 給 付 は 、 通 常 、 対 象 世 帯 の 所 得 が 上 昇 し た 場 合 、 減 額

さ れ る こ と に な る 。 こ の 減 額 割 合 が 高 け れ ば 、 受 給 世 帯 の 勤 労 意 欲 を 阻 害 す る こ と に な る 。 こ の よ う な 弊 害 を 防 ぐ た め に は 、 フ リ ー ド マ ン の 提 唱 し た 負 の 所 得 税 を 採 用 す る こ と が 効 果 的 で あ る こ と が 知 ら れ て い る 。

図 3 負 の 所 得 税 の ア イ デ ア 図 4 は 、 フ リ ー ド マ ン の 負 の 所 得 税 構 想 を 図 解 で 示 し た も の で あ る 。 図 4 の 上 の 図 に は 所 得 と 所 得 税 額 の 関 係 が 、 下 の 図 に は 課 税 前 所 得 と 課 税 後 所 得 の 関 係 が 描 か れ て い る 。 負 所 得 (Y) 所 得 (Y) 課 税 後 所 得 ︵ ︶ 税 額 ︵ T ︶ 45度 G T=tY- G D D G Y D=(1- t)Y+G YD

の 所 得 税 シ ス テ ム の も と で は 、 社 会 保 障 給 付 シ ス テ ム と 所 得 税 は 統 合 さ れ 、 す べ て の 世 帯 に 対 し て Tax Credit が 支 給 さ れ る 。 こ のTax Credit は 、 課 税 最 低 限 を 上 回 る 世 帯 に 対 し て は 、 税 額 控 除 と し て 機 能 し 、 課 税 最 低 限 以 下 の 世 帯 に 対 し て は ( 定 額 ) 補 助 金 と し て 機、 能 す る 。 Y Tax Credit G T い ま 、 限 界 税 率 を t 、 所 得 を 、 を と お く と 負 の 所 得 税 の も と で の 税 額 は 、 T=t Y− G で 計 算 さ れ る こ と に な る 。 こ の よ う な 税 制 の も と で は 、 図 の よ う に 所 得 と 税 額 の 関 係 は 、 切 片 G と 傾 き t で 示 さ れ る 1 次 関 数 と な る 。 こ の 図 の D は 課 税 最 低 限 で あ る 。 課 税 最 低 限 以 下 の 納 税 者 に 対 し て は 補 助 金 が 交 付 さ れ る こ と が わ か る 。 所 得 が ゼ ロ の 場 合 の 補 助 金 額 は G と な り 、 所 得 が 上 昇 す る に つ れ て 補 助 金 額 は 一 定 の 比 率 で 減 少 し て い く こ と に な る 。 こ の よ う に し て 求 め ら れ る 所 得 と 税 額 な い し 補 助 金 の 関 係 を 用 い て 、 課 税 前 の 所 得 と 課 税 後 の 所 得 の 関 係 を 示 し た も の が 図 3 の 下 の 図 で あ る 。 税 制 が な い 場 合 に は 、 課 税 前 の 所 得 と 課 税 後 の 所 得 は 完 全 に 一 致 す る こ と に な る 。 そ の よ う な 状 況 は 、 図 3 の 4 5 度 線 で 示 さ れ て い る 。 負 の 所 得 税 が 実 施 さ れ た 場 合 に は 、 課 税 最 低 限 の 水 準 よ り 上 で は 課 税 後 所 得 が 減 少 し 、 課 税 最 低 限 の 水 準 よ り 下 で は 課 税 後 所 得 が 上 昇 し て い る こ と が わ か る 。 課 税 後 所 得 YDは 、 課 税 前 所 得 Yか ら 税 額 Tを 差 し 引 い た も の で あ る の で YD = Y− T = Y− ( tY− G) Y G = ( 1 − t ) + と な る 。 こ の 負 の 所 得 税 の 最 大 の 利 点 は 、 課 税 最 低 限 以 下 の 補 助 金 を 受 け 取 っ て い る 人 達 の 労 働 意 欲 を 阻 害 し な い と こ ろ に あ る 。 図 3に 示 さ れ て い る よ う に 補 助 金 額 が 一 定 の 比 率 で 徐 々 に 減 ら さ れ る の で 、 課 税 前 所 得 の 上 昇 に つ れ て 課 税 後 所 得 が 必 ず 上 昇 す る か ら で あ る 。 通 常 の 生 活 保 護 な ど の 所 得 保 障 シ ス テ ム で は 、 課 税 最 低 限 以 下 の 人 達 に 一 定 の 社 会 保 障 給 付 を 支 給 す る が 、 そ の 支 給 額 は 支 給 対 象 者 に 所 得 が 発 生 す る と 、 そ の 所 得 額 分 だ け 給 付 額 が 削 減 さ れ て し ま う ケ ー ス が 多 い 。 こ れ は 、 従 来 の 所 得 保 障 シ ス テ ム は 、 課 税 最 低 限 以 下 の 人 達 に 対 し て 1 0 0 % の 限 界 税 率 で 課 税 し て い る こ と に 等 し い 。 負 の 所 得 税 は そ の

よ う な 弊 害 を 除 去 で き る の で あ る 。 ( 3 ) 所 得 税 制 と 社 会 保 障 給 付 制 度 の 統 合 イ ギ リ ス に お け る 改 革 は 、 基 本 的 に は 上 記 の よ う な 負 の 所 得 税 の ア イ デ ア を 取 り 入 れ た 5 も の で あ る 。 そ の 改 革 の 概 要 は 、 税 ・ 社 会 保 障 給 付 シ ス テ ム の 統 合 後 の 姿 を 描 い た 図 を 見 る こ と で あ き ら か に な る 。 子 供 を 持 つ 世 帯 は 定 額 の 児 童 手 当 (child benefit) が 交 付 さ れ る 。 さ ら に 児 童 税 額 控 除 (integratede child credit) が 、 子 供 を 持 つ す べ て の 世 帯 に 対 し て 、 給 付 さ れ て い る 。 た だ し 、 週 当 り の 収 入 が 約 630 ポ ン ド を 超 え る と 徐 々 に 削 減 さ れ

50 income

て い く こ と に な る 。 週 当 り 収 入 が 約 ポ ン ド を 下 回 る 世 帯 に は 所 得 補 助 (

) が 給 付 さ れ る 。 た だ し 、 こ の 所 得 補 助 は 収 入 が 上 昇 す る に つ れ て 急 速 に 削 減 さ support

れ て い く こ と に な る 。 勤 労 世 帯 税 額 控 除 (working families' tax credit) は 、 週 当 り 収 入 が 約 50 ポ ン ド を 超 え る と 支 給 対 象 と な っ て い る 。 こ の 税 額 控 除 も 収 入 の 上 昇 に つ れ て 少 し ず つ 減 額 さ れ る こ と に な る 。

図 5 2001年 4 月 か ら の 世 帯 に 対 す る 財 政 支 援 の 構 造

HM Tresury 出 所 :

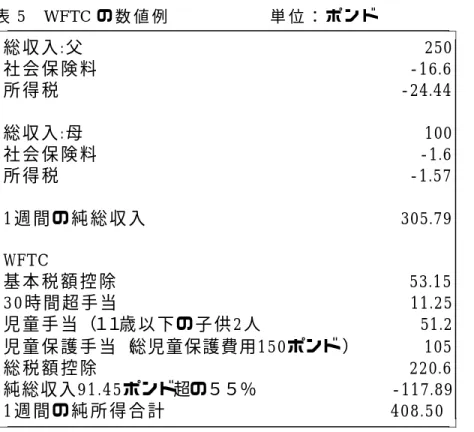

表 5 WFTC の 数 値 例 単 位 : ポ ン ド 総 収 入 : 父 250 社 会 保 険 料 -16.6 所 得 税 -24.44 総 収 入 : 母 100 社 会 保 険 料 -1.6 所 得 税 -1.57 1 週 間 の 純 総 収 入 305.79 WFTC 基 本 税 額 控 除 53.15 3 0 時 間 超 手 当 11.25 児 童 手 当 (11歳 以 下 の 子 供 2 人 51.2 児 童 保 護 手 当 (総児童保護費用150ポンド) 105 総 税 額 控 除 220.6 純総収入91.45ポンド超の55% -117.89 1 週 間 の 純 所 得 合 計 408.50

The Institution for Fiscal 出 所 : 出 所 :Myck, M. (2000 ,"Fiscal Reforms Since May 1997",)

引 用 。 Studies, Breifing Note No.14. p10

こ の 勤 労 世 帯 税 額 控 除 の さ ら に 詳 し い 計 算 方 法 を 数 値 例 で 示 し た も の が 表 5 で あ る 。 こ の 表 で は 夫 婦 子 供 2 人 の 世 帯 で 、 夫 が 週 当 り 2 5 0 ポ ン ド 、 妻 が 週 当 り 1 0 0 ポ ン ド だ け 稼 い で い る ケ ー ス を 想 定 し て い る 。 夫 と 妻 の 所 得 税 、 社 会 保 険 料 を 差 し 引 い た 後 の 純 総 収 入 は 305.79 ポ ン ド に な る 。 こ の 夫 婦 に は 、 ま ず 基 本 税 額 控 除 と し て 53.15 ポ ン ド が 支 給 さ れ る 。 さ ら に 労 働 時 間 が 3 0 時 間 を 超 え て い た 場 合 に は 11.25 ポ ン ド が 加 算 さ れ る 。 子 供 が 1 1 歳 以 下 な ら ば 、 児 童 手 当 と し て 51.2 ポ ン ド が 支 給 さ れ る 。 さ ら に 夫 婦 が 子 供 を 預 け る た め の 費 用 と し て 児 童 保 護 手 当 が 支 給 さ れ る 。 こ の 支 給 額 は 子 供 2 人 の ケ ー ス で は 児 童 保 護 費 用 の 上 限 が 1 5 0 ポ ン ド に 設 定 さ れ て い る 。 児 童 保 護 費 用 が 上 限 を 超 え て い る ケ ー ス に は 、150 ポ ン ド の 7 0 % で あ る 105 ポ ン ド が 支 給 さ れ る 。 こ れ ら の 税 額 控 除 の 合 計 額 は 220.6 ポ ン ド と な る 。 こ の 税 額 控 除 は 、 純 総 収 入 が 91.45 ポ ン ド を 超 え て い る 場 合 に 55 305.79 91.45 214.34 は % が 削 減 さ れ る 。 こ の 表 で は 純 収 入 が ポ ン ド な の で 、 ポ ン ド を ポ ン ド 超 過 し て い る こ と に な る 。 し た が っ て 税 額 控 除 は 213.34 ポ ン ド の 55 % に 相 当 す る ポ ン ド だ け 削 減 さ れ る 。 最 終 的 に こ の 夫 婦 の 純 所 得 合 計 は ポ ン ド と な る 。 117.89 408.50

つ ま り こ の 夫 婦 は 、 最 終 的 に は 政 府 に 納 め る 金 額 よ り も 政 府 か ら 支 給 さ れ る 金 額 の 方 が 大 き く な る わ け で あ る 。 し か し 、 従 来 の シ ス テ ム に 比 べ る と 働 け ば そ れ だ け 、 手 取 り が 多 く な る よ う に 配 慮 し た 制 度 と な っ て い る こ と が 理 解 で き よ う 。 ( 4 ) 法 人 税 の 改 革 表 6 法 人 税 率 (2000-01年 ) 利 潤 ( ポ ン ド ) 限 界 税 率 ( % ) 平 均 税 率 ( % ) 10,000以 下 10 10 10,001か ら 50,000 22.5 10-20 50,001か ら 300,000 20 20 300,001か ら 1,500,000 32.5 20-30 1,500,000 以 上 30 30 he 出 所 :L. Chennells, A. Dilton and N. Roback 2000 "A Survey of the UK Tax System", T( )

引 用 。 Institute forFiscalStudies, Briefing NoteNo.9.p13

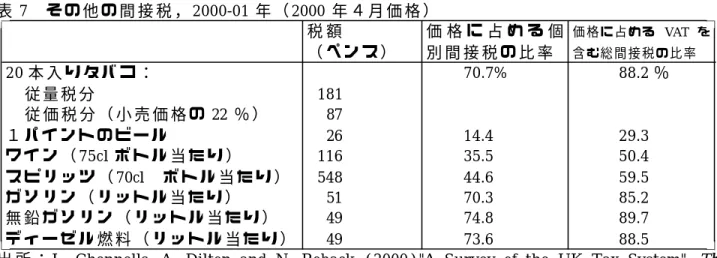

イ ギ リ ス の 法 人 税 は 、 図 2 で み た よ う に 税 収 に 占 め る 割 合 は そ れ ほ ど 高 く な い 。 し か も す で に 述 べ た よ う に 、 近 年 世 界 的 な 法 人 税 税 率 の 引 き 下 げ に 期 を 合 わ せ て 、 基 本 税 率 を 下 げ て き た 。 基 本 税 率 は 、1997 年 に 33%か ら 31 % に 引 き 下 げ ら れ 、1999 年 か ら 30%と な っ て い る 。2000-01 年 の 税 率 は 、 表 6 の よ う に 中 小 企 業 に 対 す る 軽 減 税 率 が 設 け ら れ て い る こ と が わ か る 。 具 体 的 に は 、 利 潤 が 10,000 ポ ン ド 以 下 の 零 細 企 業 の 軽 減 税 率 は 10%、 利 潤 が 300,000 ポ ン ド 以 下 の 企 業 は 2 0 % の 軽 減 税 率 適 用 さ れ る こ と に な っ て い る 。 な お 、 こ の 軽 減 税 率 適 用 の 区 分 前 後 の 企 業 に 対 し て は 、 平 均 税 率 が ジ ャ ン プ し な い た め の 措 置 が 講 じ ら れ て い る 。 ( 5 ) 間 接 税 の 改 革 図 2 で み た よ う に 所 得 税 と と も に イ ギ リ ス の 税 制 の な か で 重 要 な 位 置 を 占 め て い る の が 間 接 税 で あ る 。 イ ギ リ ス の 間 接 税 と し て は 、 付 加 価 値 税 以 外 に も 酒 、 た ば こ 、 ガ ソ リ ン な ど の 特 定 の 品 目 に 対 す る 個 別 間 接 税 (exsise duties) が 存 在 す る 。 表 7 は 、 個 別 間 接 税 の 税 額 と そ の 税 額 が 価 格 に 占 め る 割 合 を ま と め た も の で あ る 。 こ の 表 を み る と わ か る よ う に 、 ガ ソ リ ン 価 格 の 8 0 % 以 上 が 税 金 と な っ て い る 。 ガ ソ リ ン に 対 す る 税 率 の 重 さ は 、 環 境 税 的 な 意 味 合 い も あ る が 、 国 民 の 間 で は 不 満 が 高 く 、2000 年 の 夏 に は 大 規 模 な ス ト ラ イ キ

も 行 わ れ た 。 表 7 そ の 他 の 間 接 税 ,2000-01 年 (2000 年 4 月 価 格 ) 価 格 に 占 め る を 税 額 価 格 に 占 め る 個 VAT 含 む 総 間 接 税 の 比 率 ( ペ ン ス ) 別 間 接 税 の 比 率 本 入 り タ バ コ : % 20 70.7% 88.2 181 従 量 税 分 22 87 従 価 税 分 ( 小 売 価 格 の % ) 26 14.4 29.3 1 パ イ ン ト の ビ ー ル 75cl 116 35.5 50.4 ワ イ ン ( ボ ト ル 当 た り ) 70cl 548 44.6 59.5 ス ピ リ ッ ツ ( ボ ト ル 当 た り ) 51 70.3 85.2 ガ ソ リ ン ( リ ッ ト ル 当 た り ) 49 74.8 89.7 無 鉛 ガ ソ リ ン ( リ ッ ト ル 当 た り ) 49 73.6 88.5 デ ィ ー ゼ ル 燃 料 ( リ ッ ト ル 当 た り ) he 出 所 :L. Chennells, A. Dilton and N. Roback 2000 "A Survey of the UK Tax System", T( )

引 用 。 Institute forFiscalStudies, Briefing NoteNo.9.p9

そ の 他 の 特 定 品 目 に 対 す る 間 接 税 と し て は 、 自 動 車 税 (Vehicle excise duty )、 空 港 利

、 、 ) な ど が あ る 。

用 税 (Air passenger duty) Insurance premium tax ご み 処 理 税 (Landfilltax

表 8 所 得 階 級 別 の 間 接 税 負 担 (1993 年 ) 単 位 : % 第 Ⅰ 分 位 第 2 分 位 第 3 分 位 第 4 分 位 第 5 分 位 計 11.2 9.9 9.5 8.6 7.1 8.6 付 加 価 値 税 1.0 0.9 0.9 0.8 0.5 0.7 ビ ー ル 、 サ イ ダ ー 0.8 0.7 0.7 0.6 0.7 0.7 ワ イ ン 、 ス ピ リ ッ ト 5.5 3.3 2.2 1.3 0.5 1.7 タ バ コ 2.4 2.2 2.1 1.9 1.2 1.8 石 油 0.8 0.7 0.7 0.6 0.4 0.6 自 動 車 税 2.3 1.8 1.7 1.2 0.9 1.4 そ の 他 の 最 終 生 産 物 7.1 5.8 5.3 4.8 3.9 4.9 中 間 段 階 で の 税 31.2 25.4 23.0 19.9 15.3 20.2 全 間 接 税

S. James and C. Nobes 2000 , , Fiscal Times Prentice 出 所 : ( ) The Economics of Taxation

引 用 Hall.p244 こ の イ ギ リ ス の 間 接 税 は 、 付 加 価 値 税 率 の 標 準 税 率 が 17.5%と か な り 高 い こ と か ら か な り 重 た い も の と な っ て い る 。 生 活 必 需 品 に つ い て は ゼ ロ 税 率 が 適 用 さ れ て い る も の の 、 か な り の 税 負 担 の 逆 進 性 が 見 ら れ る 。 表 8 は 、 イ ギ リ ス に お け る 所 得 階 級 別 の 間 接 税 の 負 担 率 を 推 計 し た も の で あ る 。 こ の 表 に よ る と V A T の 負 担 率 は 、 第 Ⅰ 所 得 分 位 が 11.2 % 、 第 Ⅱ 所 得 分 位 が 9.9%、 第 Ⅲ 所 得 分 位 が 9 . 5 % と 所 得 が 上 昇 す る に つ れ て 負 担 率 が 低 下 し

て お り 、 明 確 な 逆 進 性 が 見 ら れ て い る 。 そ の 他 の 間 接 税 を 含 め る と 、 こ の 逆 進 性 は さ ら に 強 め ら れ 、 第 1 分 位 の 負 担 率 は 31.2%に も 達 し て い る の に 対 し て 、 第 5 所 得 分 位 で は 1 5 . 3 % に ま で 低 下 し て い る 。

( 6 ) 資 産 課 税 の 改 革

イ ギ リ ス の キ ャ ピ タ ル ・ ゲ イ ン 税 (Capital gain tax) は 1 9 6 5 年 に 導 入 さ れ た 。 こ れ は 、 個 人 、 代 理 人 、 被 信 託 人 に よ る 資 産 の 処 分 時 に 生 じ た キ ャ ピ タ ル ・ ゲ イ ン に 賦 課 さ れ る 。 個 人 の キ ャ ピ タ ル ・ ゲ イ ン は 2000-2001 年 現 在 に お い て 7,100 ポ ン ド ま で は 課 税 さ れ な い 。 税 率 は 、 所 得 税 の 限 界 税 率 が 1 0 % の 個 人 に つ い て は 10%の 税 率 で 課 税 さ れ 、 % の 標 準 税 率 が 適 用 さ れ て い る 個 人 に つ い て は で 課 税 さ れ 、 最 高 税 率 の 4 0 % が 22 20% 適 用 さ れ て い る 個 人 に つ い て は 4 0 % と な る 。 し た が っ て 、 標 準 税 率 が 適 用 さ れ て い る 個 人 に つ い て は 、 わ ず か だ が 、 キ ャ ピ タ ル ・ ゲ イ ン 税 の 税 率 の 方 が 低 く な っ て い る 。 つ ま り 、 所 得 税 と キ ャ ピ タ ル ・ ゲ イ ン は 、 分 離 さ れ て い る も の の 所 得 税 の 適 用 税 率 を 利 用 し て い る と い う 意 味 で は 、 完 全 な 分 離 課 税 で は な く 、 実 質 的 に は 総 合 課 税 的 な 要 素 を 持 っ て い る こ と に な る 。 な お 、 法 人 に 生 じ た キ ャ ピ タ ル ゲ イ ン に つ い て は 、 法 人 税 の 対 象 と な る 。 表 9 資 産 保 有 期 間 と キ ャ ピ タ ル ゲ イ ン 税 資 産 保 有 期 間 非 事 業 用 資 産 事 業 用 資 産 賦 課 率 最 高 税 率 適 用 者 の 賦 課 率 最 高 税 率 適 用 者 の 実 効 限 界 税 率 実 効 限 界 税 率 0年 100% 40% 100.0% 40% 1 100 40 87.5 35 2 100 40 75 30 3 95 38 50 20 4 90 36 25 10 5 85 34 25 10 6 80 32 25 10 7 75 30 25 10 8 70 28 25 10 9 65 26 25 10 10年 以 上 60 24 25 10 he 出 所: L. Chennells, A. Dilton and N. Roback 2000 "A Survey of the UK Tax System", T( )

引 用 Institute forFiscalStudies, Briefing NoteNo.9.p11

さ れ た 資 産 保 有 期 間 に よ る 軽 課 措 置 で あ る 。 わ が 国 に お け る 土 地 建 物 の 長 期 譲 渡 所 得 に 対 す る の 同 様 に 長 期 保 有 の 場 合 に は 、 税 率 が 低 く な る よ う に 設 計 さ れ て い る 。 た だ し 、 資 産 保 有 期 間 の 区 分 が 一 年 ご と に な っ て お り 、 経 過 割 合 が 長 期 に な る に し た が っ て 大 き く な る よ う に 設 定 さ れ て い る 。 こ の 保 有 期 間 に よ る 経 過 割 合 を 示 し た も の が 表 9 で あ る 。 非 事 業 用 資 産 に つ い て 、 説 明 し よ う 。 資 産 保 有 期 間 が 0 年 か ら 2 年 の 場 合 に は 、 賦 課 率 が 1 0 0 % な の で そ れ ぞ れ の 適 用 限 界 税 率 が そ の ま ま 使 用 さ れ る 。 4 0 % の 限 界 税 率 適 用 者 な ら ば キ ャ ピ タ ル ・ ゲ イ ン 税 は 4 0 % の 税 率 と な る 。 資 産 保 有 期 間 が 3 年 に な る と 賦 課 率 は 9 5 % と な り 、 4 0 % の 限 界 税 率 適 用 者 に つ い て は 、 4 0 % × 0.95 = 3 8 % の 限 界 税 率 が キ ャ ピ タ ル ゲ イ ン 税 と し て 課 税 さ れ る こ と に な る 。 こ の よ う に 賦 課 率 が 小 刻 み に 低 下 す る こ と に よ り 長 期 保 有 の キ ャ ピ タ ル ゲ イ ン に 対 す る 限 界 税 率 が 徐 々 に 低 下 し て い く こ と に な る 。 な お 、 事 業 用 資 産 の 場 合 に は 、 非 事 業 用 資 産 に 比 べ て 賦 課 率 が 低 く 、 最 高 税 率 適 用 者 の 場 合 で も 、 保 有 期 間 4 年 か ら は 実 効 限 界 税 率 は 1 0 % と な る 。 4 イ ギ リ ス の 税 制 改 革 か ら の 教 訓. 最 後 に 、 イ ギ リ ス の 税 制 全 般 か ら わ が 国 の 税 制 改 革 の 際 に 参 考 に す べ き 点 を ま と め る こ と で む す び と し よ う 。 第 1 に 、 付 加 価 値 税 に お け る 食 料 品 に 対 す る ゼ ロ 税 率 は 、17.5%と い う 非 常 に 高 い 基 本 税 率 に よ る と こ ろ が 多 い こ と で あ る 。 こ の 高 い 基 本 税 率 ゆ え に 、 ゼ ロ 税 率 に よ る 逆 進 性 緩 和 措 置 を 採 用 し て い る に も か か わ ら ず 、 表 6 に 示 さ れ て い る よ う に 間 接 税 に は 明 確 な 逆 進 性 が 存 在 し て い る 。 第 2 に 、 イ ギ リ ス の キ ャ ピ タ ル ・ ゲ イ ン 税 は 、 分 離 課 税 で あ り な が ら 総 合 課 税 の 性 格 も 併 せ 持 っ て い る こ と で あ る 。 垂 直 的 な 公 平 の 観 点 か ら は 、 す べ て の 所 得 を 合 算 し 総 合 課 税 す る こ と が 望 ま し い と い う 見 方 が で き る 。 し か し 、 キ ャ ピ タ ル ・ ゲ イ ン を 含 め た 総 合 課 税 は 、 資 本 課 税 に お け る 効 率 性 や 税 務 行 政 上 の 問 題 点 が 指 摘 さ れ て き た 。 経 済 の グ ロ ー バ ル 化 の な か で 、 資 本 へ の 重 課 は 経 済 活 動 に 対 し て マ イ ナ ス の 影 響 を 与 え る 恐 れ が あ り 、 納 税 者 番 号 制 度 を 持 た な い わ が 国 で は キ ャ ピ タ ル ゲ イ ン を 捕 捉 し て 総 合 課 税 す る こ と が 困 難 だ か ら で あ る 。 最 高 税 率 で の 分 離 課 税 と し て 一 端 徴 収 し 、 給 与 所 得 な ど そ の 他 の 所 得 の 合 計 に 応 じ て 調 整 す る よ う な 仕 組 み も 検 討 す べ き で あ ろ う 。 な お 、 そ の 場 合 、 効 率 性 の 観 点 か ら 現 在 の 国 と 地 方 を 合 計 し た 最 高 限 界 税 率 5 0 % は 、 一 層 の 引 き 下 げ が 要 請 さ れ る こ と に な ろ う 。

こ の イ ギ リ ス の 税 ・ 社 会 保 障 シ ス テ ム の 統 合 は 、 完 全 な る 負 の 所 得 税 を 実 現 す る も の に は な っ て い な い が 、 従 来 の シ ス テ ム よ り も 社 会 保 障 給 付 受 給 者 の 労 働 意 欲 を 促 進 す る も の と な っ て い る 。 ま た 、 所 得 税 に お け る 所 得 控 除 と し て の 扶 養 控 除 を 廃 止 し 、 児 童 税 額 控 除 に 切 替 え る と い う 改 革 は 、 税 負 担 の 公 平 性 の 点 か ら も 評 価 で き る も の で あ る 。 所 得 控 除 と し て 扶 養 控 除 を 認 め る こ と は 、 適 用 限 界 税 率 の 高 い 、 高 所 得 者 ほ ど 児 童 扶 養 に よ る 節 税 額 を 大 き く し て し ま う か ら で あ る 。 こ の よ う な 税 制 と 社 会 保 障 給 付 シ ス テ ム の 統 合 へ の 改 革 は 、 わ が 国 の 税 制 ・ 社 会 保 障 制 度 の 改 革 に お い て も 取 り 入 れ る べ き も の で あ る 。 近 年 の 税 制 改 革 に お い て は 、 各 種 の 人 的 控 除 が 大 幅 に 拡 充 さ れ て き て い る 。 た と え ば 、 扶 養 割 り 増 し 控 除 の 新 設 な ど が お こ な わ れ て き た 。 し か し 、 こ の よ う な 所 得 控 除 の 拡 大 は 、 高 所 得 層 に 対 し て 相 対 的 に 有 利 に 働 く こ と に な る 。 わ が 国 で も 、 年 少 者 に 対 す る 扶 養 割 り 増 し 控 除 が 廃 止 さ れ 、 児 童 手 当 に 振 り 替 え ら れ る と い う 改 革 が お こ な わ れ た も の の 、 税 ・ 社 会 保 障 給 付 制 度 の 統 合 に は 程 遠 い の が 現 状 で あ る 。 近 年 の わ が 国 に お け る 出 生 率 の 一 層 の 低 下 に よ り 、 少 子 化 対 策 は 、 こ れ ま で 以 上 に 重 要 な 政 策 目 標 と な っ て き て い る 。 わ が 国 に お い て も 、 扶 養 控 除 を 廃 止 し 、 児 童 手 当 に 切 替 え る な ど の 抜 本 的 な 税 ・ 社 会 保 障 給 付 シ ス テ ム の 統 合 が 必 要 と な ろ う 。 [ 参 考 文 献 ] The Institution Chennells, L. Dilton, A. and N.Roback 2000 ,"ASurveyoftheUKTaxSystem",( )

BreifingNoteNo.9. for FiscalStudies,

The Dilnot , A. and J. McCrae 1999 ,"Family Credit and the Working Families' Tax Credit,"( )

Breifing NoteNo.3. Institution forFiscalStudies,

Foreman, A. 2000 ,( ) Tax H a n d b o o k 2000-01, Allied Dunbar.

Golding, J . 2000 ,( ) Tolley's Inherritance Tax 1999-2000,TolleyPublishing

James,S.andC.Nobes 2000 ,( ) T h e E c o n o m i c s o f Taxation, Fiscal Times Prentice Hall.

Lymer, A. and D.Hancock 2000 ,( ) Taxation Policy and Practice seventh edition 2000/2001, Thomson Learning.

Myck, M. 2000 ,"Fiscal Reforms Since May 1997",( ) The Institution for Fiscal Studies, Breifing Note No.14.

Taylor (1998 ,) The Modenisation of Britain's Tax and Benefit System, Number Two Work( incentives .)

2001 No.618.

橋 本 恭 之 ( ) 「 イ ギ リ ス の 税 制 の 現 状 に つ い て 『 租 税 研 究 』」

2001 .