トピック1

NYMEX原油先物取引参加者の動向

計量分析ユニット 森田裕二 1. はじめにNYMEXの原油(Light Sweet Crude Oil)先物価格は2008年7月の145ドル/バレル1をピ ークに2008年12月には33ドル/バレル2 原油先物市場における非石油事業者の買い建玉と売り建玉の差(ネットポジション)の 変化とNYMEX原油先物価格の変化との間にはある程度の相関があるとされ、従来は買い越 しの期間は価格が上昇、逆に売り越しの期間は下落する傾向が見られた。ただ、2008年7 月をはさむここ数年の原油先物価格の上昇、下落の変化は、ネットポジションの推移とは 異なった挙動を示している(図-1)。 まで下落したが、2009年後半からは再び70ドル/バレ ルを上回る状況が続いている。このような石油価格の大幅な上昇、下落には石油事業者(生 産者ならびに消費者)のみならず、投資の対象として、あるいは投機的な取引により利鞘 を得ようとする非石油事業者(非当業者)の関与が大きく影響しているものと見られてい る。 NYMEXの原油先物は、期先では2018年12月までの取引が行われているが、ここ数年を 見ると期近限月(1番限)の価格よりも最終限月の価格の方が高いというコンタンゴの状態 が続いており、このような商品としての先高傾向が資金の流入にさらに拍車をかけている ものと思われる(図-2)3

CFTC(Commodity Futures Trading Commission、商品先物取引委員会)は、従来発表 していたCOT(Commitments of Traders Reports、建玉明細報告)における報告義務者の

区分を2009年9月以降更に細分化し、資金の流れの透明性を高めることにより、このような 投資資金の流入をけん制する動きを見せている。 。 2. CFTCの新たな区分 石油先物市場に参加する事業者は、毎週1回、火曜日の時点における建玉(未決済の約定 残高)の状況を以下の事業者区分に基づきCFTCに対して報告している4 ・ 石油当業者(Commercial) 。 ・ 非当業者(Non-Commercial) 石油当業者には、石油の生産や精製、販売など石油を事業として営む者、ならびに石油 の消費者が含まれており、石油の販売価格あるいは購入価格をヘッジすることを目的に先 物市場に参加している。一方、石油を現物として取扱わないヘッジファンド、年金基金、

政府系ファンド(ソブリン・ウェルス・ファンド、Sovereign Wealth Fund)等の事業者は

非当業者に区分されている。

投資銀行の一形態であるスワップディーラーは、機関投資家等からの個別の売買注文を

店頭取引(Over the Counter、OTC)を通じて相対で取引し、この取引をヘッジする目的

1 期近月の決済価格(Settlement Price)最高値2008年7月3日の145.29ドル/バレル 2 同最安値は2008年12月19日の33.87ドル/バレル 3 近年の原油価格の上昇は、ハイリターンが期待できる商品として投資資金の先物市場への流入を招き、これが更に 原油先物価格を上昇させるという状況を招いていると言われている。 4 この他、報告義務の無い小口取引(Non-reportable)がある

から先物市場に参加している。この中には石油ターミナルやタンカーを保有し、ジェット 燃料などの現物を扱う事業者も存在することから、従来の報告区分上は当業者に含まれて いた。ただ、スワップディーラーの店頭取引は、年金基金や商品インデックスファンド等 の投資資金の受け皿にもなっており、資金の流れの不透明性が指摘されていた。 図-1 非当業者ネットポジションの推移 -800 -600 -400 -200 0 200 400 600 800 1996 年01 月 1996 年 05 月 1996 年 09 月 1997 年01 月 1997 年05 月 1997 年09 月 1998 年01 月 1998 年05 月 1998 年 09 月 1999 年 01 月 1999 年05 月 1999 年09 月 2000 年 01 月 2000 年 05 月 2000 年09 月 2001 年01 月 2001 年05 月 2001 年09 月 2002 年01 月 2002 年 05 月 2002 年 09 月 2003 年01 月 2003 年05 月 2003 年 09 月 2004 年 01 月 2004 年05 月 2004 年09 月 2005 年 01 月 2005 年05 月 2005 年09 月 2006 年 01 月 2006 年05 月 2006 年09 月 2007 年01 月 2007 年 05 月 2007 年09 月 2008 年01 月 2008 年05 月 2008 年09 月 2009 年01 月 2009 年 05 月 2009 年 09 月 2010 年01 月 0 50 100 150 非当業者買いポジション 非当業者売りポジション 非当業者ネットポジション NYMEX期近物価格(右軸) ド ル /バ レ ル 千 枚 買 い ポ ジ シ ョ ン 売 り ポ ジ シ ョ ン ネ ッ ト ポ ジ シ ョ ン NYMEX原 油 価 格 ( 右 軸 ) 1枚 = 1,000バ レ ル 非 報 告 義 務 者 の ポ ジ シ ョ ン を 含 む (出所)CFTCならびにDOE/EIAのデータより作成 図-2 NYMEX原油期近月価格と期先月価格の推移 20 40 60 80 100 120 140 160 2003 年 1 月 2003 年 3 月 2003 年 5 月 2003 年 7 月 2003 年 9月 2003 年 11 月 2004 年 1 月 2004 年 3 月 2004 年 5月 2004 年 7月 2004 年 9 月 2004 年 11 月 2005 年 1 月 2005 年 3 月 2005 年 5月 2005 年 7月 2005 年 9 月 2005 年 11 月 2006 年 1 月 2006 年 3 月 2006 年 5 月 2006 年 7月 2006 年 9 月 2006 年 11 月 2007 年 1 月 2007 年 3 月 2007 年 5 月 2007 年 7月 2007 年 9 月 2007 年 11 月 2008 年 1 月 2008 年 3 月 2008 年 5月 2008 年 7月 2008 年 9 月 2008 年 11 月 2009 年 1月 2009 年 3 月 2009 年 5月 2009 年 7月 2009 年 9 月 2009 年 11 月 2010 年 1月 2010 年 3 月 US$/BBL 期近月価格 最終限月価格 2005年11月21日以降の最終限月は2012年12月 2007年4月16日以降の最終限月は2015年12月 2007年11月19日以降の最終限月は2016年12月 2008年11月21日以降の最終限月は2017年12月 2009年11月23日以降の最終限月は2018年12月 (出所)NYMEXならびにDOE/EIAのデータより作成

2009年9月に公表された新しい区分は、報告義務者と非報告義務者の区分は同じであるが、 報告義務者のうち石油当業者を、 ・ 生産者/流通・販売業者/精製業者/需要家(Producer/Merchant/Processor/User) ・ スワップ・ディーラー(Swap Dealers) の2つに区分し、非当業者については ・ 資金運用業者 (Managed Money) ・ その他の報告義務者(Other Reportables) の2つに区分した。資金運用業者にはファンド、商品運用・商品投資顧問や先物運用管理会 社などが含まれる。この新区分に基づくデータについては、2006年6月に遡及して発表され た。 3. 石油事業者の参加状況 図-3は新たな事業者区分による売り建玉と買い建玉の合計値(総建玉)の推移(先物取引 のみ)を示したもので、月平均で見ると2006年末から2007年半ばにかけての油価上昇時に おける石油事業者のシェアは41%(2007年7月)で、スワップディーラーのシェアは25% に過ぎなかった。この頃の先物市場は石油事業者が価格牽引の原動力となっていたものと 見ることが出来る。 図-3 NYMEX原油先物取引における総建玉(先物取引のみ)の推移 0 500 1,000 1,500 2,000 2,500 3,000 6月 7月 8月 9月 1 0月 1 1 月 1 2月 1月 2月 3月 4月 5月 6月 7月 8月 9月 1 0 月 1 1月 1 2 月 1月 2月 3月 4月 5月 6月 7月 8月 9月 1 0 月 1 1月 1 2 月 1 月 2 月 3 月 4月 5月 6月 7月 8月 9月 1 0月 1 1 月 1 2月 1月 2月 3月 4月 2006年 2007年 2008年 2009年 2010年 千枚 0 20 40 60 80 100 120 140 非報告義務者 その他業者 資金運用業者 スワップ・ディーラー 生産者・需要家 NYMEX原油価格 35% 25% 41% 25% 22% 31% 26% 31% 31% 27% 20% 17% 23% 19% 20% (出所)CFTCならびにDOE/EIAのデータより作成 一方、2007年半ばから2008年7月にかけての価格上昇時においては、石油事業者のシェ アは22%(2008年7月)に低下している。代わってスワップディーラー、ならびに資金運用 業者のシェアが拡大しており、この時期の価格上昇の牽引役を演じたものと見られる。そ して、2008年の価格高騰を背景に先物市場の規制強化が叫ばれ始めて以降、スワップディ

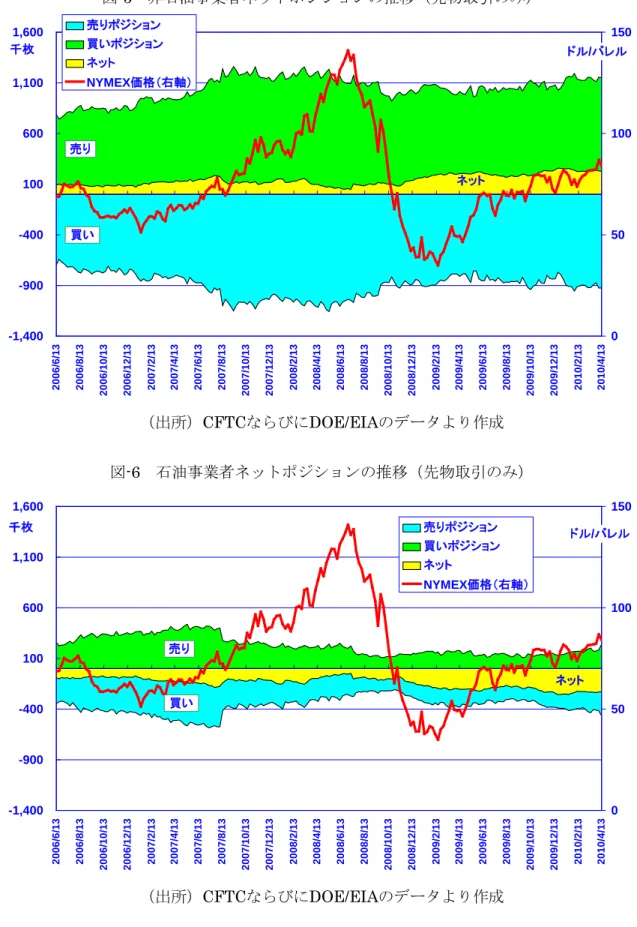

ーラーのシェアが低下、代わって再び石油事業者が大きな役割を果たすようになっている。 図-4は同様に先物取引にオプション取引を加えた総建玉の推移を見たものである。石油事 業者のシェアの推移は上記と大筋で変わりは無いが、スワップディーラーのシェアは2009 年にかけてむしろ増加しており、取引の軸足を先物取引市場からオプション取引市場に移 している様子がうかがえる。 図-4 NYMEX原油先物取引における総建玉(オプション取引を含む)の推移 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 6月 7月 8月 9月 1 0月 1 1 月 1 2月 1月 2月 3月 4月 5月 6月 7月 8月 9月 1 0 月 1 1月 1 2 月 1月 2月 3月 4月 5月 6月 7月 8月 9月 1 0 月 1 1月 1 2 月 1 月 2 月 3 月 4月 5月 6月 7月 8月 9月 1 0月 1 1 月 1 2月 1月 2月 3月 4月 2006年 2007年 2008年 2009年 2010年 千枚 0 20 40 60 80 100 120 140 非報告義務者 その他業者 資金運用業者 スワップ・ディーラー 生産者・需要家 NYMEX原油価格 33% 27% 38% 28% 18% 33% 22% 37% 28% 33% 17% 14% 20% 16% 16% (出所)CFTCならびにDOE/EIAのデータより作成 4. 非石油事業者のネットポジションの変化 従来の非当業者である資金運用業者、その他業者、ならびに小口の非報告義務者に、従 来は当業者(石油事業者)に区分されていたスワップディーラーを加えてネットポジショ ンを見直した(図-5)。非石油事業者のネットポジションは一貫して買い越しの状態で推移 しており、2008年7月に油価がピークを付けた時点でポジションを減らしているものの、以 降は再び買い越しが増加している。 買い越しと売り越しは合計でゼロとなることから、石油事業者のポジションは常に売り 越しで推移している(図-6)。石油の事業者には、石油の生産者や精製会社、販売会社のみ ならず、石油の消費者も含まれている。従って、石油を売る側と買う側とでは先物市場に おけるヘッジの目的が全く異なっており、両者を合わせて石油事業者とするのは本来無理 があるように思われる。ただ、石油事業者が買いポジションに占める割合は相対的に低く、 逆に売りポジションに占める割合が大きいことから、特に価格の上昇局面において売り圧 力として働けば価格上昇を抑制する方向に作用すると見ることが出来るように思われる5。 5 直近の2010年4月27日時点におけるNYMEX原油先物取引市場の買い越し残は1,395,964枚(1枚=1,000バレル)、うち石 油事業者は252,001枚(18.1%)、スワップディーラー444,094枚(31.8%)、資金運用業者372,080枚(26.7%)、その他231,343 枚(16.6%)、小口96,446枚(6.9%)。同じく売り越し残1,395,964枚のうち石油事業者は476,524枚(34.1%)、スワップデ ィーラー357,740枚(25.6%)、資金運用業者225,150枚(16.1%)、その他269,009枚(19.3%)、小口67,541枚(4.8%)。

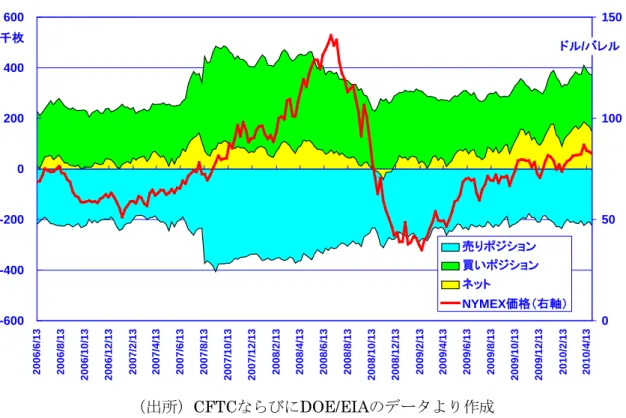

図-5 非石油事業者ネットポジションの推移(先物取引のみ) -1,400 -900 -400 100 600 1,100 1,600 2006/ 6/ 13 2006/ 8/ 13 2006/ 10/ 13 2006/ 12/ 13 2007/ 2/ 13 2007/ 4/ 13 2007/ 6/ 13 2007/ 8/ 13 2007/ 10/ 13 2007/ 12/ 13 2008/ 2/ 13 2008/ 4/ 13 2008/ 6/ 13 2008/ 8/ 13 2008/ 10/ 13 2008/ 12/ 13 2009/ 2/ 13 2009/ 4/ 13 2009/ 6/ 13 2009/ 8/ 13 2009/ 10/ 13 2009/ 12/ 13 2010/ 2/ 13 2010/ 4/ 13 千枚 0 50 100 150 売りポジション 買いポジション ネット NYMEX価格(右軸) ドル/バレル 売り 買い ネット (出所)CFTCならびにDOE/EIAのデータより作成 図-6 石油事業者ネットポジションの推移(先物取引のみ) -1,400 -900 -400 100 600 1,100 1,600 2006/ 6/ 13 2006/ 8/ 13 2006/ 10/ 13 2006/ 12/ 13 2007/ 2/ 13 2007/ 4/ 13 2007/ 6/ 13 2007/ 8/ 13 2007/ 10/ 13 2007/ 12/ 13 2008/ 2/ 13 2008/ 4/ 13 2008/ 6/ 13 2008/ 8/ 13 2008/ 10/ 13 2008/ 12/ 13 2009/ 2/ 13 2009/ 4/ 13 2009/ 6/ 13 2009/ 8/ 13 2009/ 10/ 13 2009/ 12/ 13 2010/ 2/ 13 2010/ 4/ 13 千枚 0 50 100 150 売りポジション 買いポジション ネット NYMEX価格(右軸) ドル/バレル 売り 買い ネット (出所)CFTCならびにDOE/EIAのデータより作成 非石油事業者のうち資金運用業者のネットポジションを見ると、買い越し、売り越しの 推移は、原油先物価格の上昇、下落の推移と類似した動きを示しており、資金運用事業者 の売り、買いの動向が原油価格の上下に反映されていると見ることが出来る。

図-7 資金運用業者ネットポジションの推移(先物取引のみ) -600 -400 -200 0 200 400 600 2006/ 6/ 13 2006/ 8/ 13 2006/ 10/ 13 2006/ 12/ 13 2007/ 2/ 13 2007/ 4/ 13 2007/ 6/ 13 2007/ 8/ 13 2007/ 10/ 13 2007/ 12/ 13 2008/ 2/ 13 2008/ 4/ 13 2008/ 6/ 13 2008/ 8/ 13 2008/ 10/ 13 2008/ 12/ 13 2009/ 2/ 13 2009/ 4/ 13 2009/ 6/ 13 2009/ 8/ 13 2009/ 10/ 13 2009/ 12/ 13 2010/ 2/ 13 2010/ 4/ 13 千枚 0 50 100 150 売りポジション 買いポジション ネット NYMEX価格(右軸) ドル/バレル (出所)CFTCならびにDOE/EIAのデータより作成 ただ、原油先物市場で大きなシェアを占めるスワップディーラーの動きは原油先物価格 の動きとは殆ど一致していない(図-8)。 図-8 スワップディーラー・ネットポジションの推移(先物取引のみ) -600 -400 -200 0 200 400 600 2006/ 6/ 13 2006/ 8/ 13 2006/ 10/ 13 2006/ 12/ 13 2007/ 2/ 13 2007/ 4/ 13 2007/ 6/ 13 2007/ 8/ 13 2007/ 10/ 13 2007/ 12/ 13 2008/ 2/ 13 2008/ 4/ 13 2008/ 6/ 13 2008/ 8/ 13 2008/ 10/ 13 2008/ 12/ 13 2009/ 2/ 13 2009/ 4/ 13 2009/ 6/ 13 2009/ 8/ 13 2009/ 10/ 13 2009/ 12/ 13 2010/ 2/ 13 2010/ 4/ 13 千枚 0 50 100 150 売りポジション 買いポジション ネット NYMEX価格(右軸) ドル/バレル (出所)CFTCならびにDOE/EIAのデータより作成 これは、スワップディーラーは同一商品において異なる限月で反対のポジションを保

有するスプレッド取引の割合が大きく、ネットポジションに反映される取引活動の部分が 相対的に小さいことにも起因しているものと思われる(図-9、図-10)。スワップディーラー が原油先物市場に占める割合は石油事業者を上回るだけに、さらに詳細な情報の開示が望 まれる。 図-9 スワップディーラーの総建玉(先物取引のみ)の推移 0 100 200 300 400 500 600 700 6 月 7 月 8月 9月 1 0 月 1 1 月 1 2 月 1月 2月 3月 4月 5月 6月 7月 8月 9月 1 0 月 1 1 月 1 2月 1月 2月 3月 4月 5月 6月 7月 8月 9月 1 0 月 1 1 月 1 2月 1月 2月 3月 4月 5月 6月 7月 8月 9月 1 0 月 1 1 月 1 2月 1月 2月 3月 4月 2006年 2007年 2008年 2009年 2010年 千枚 0 20 40 60 80 100 120 140 スプレッド 売りポジション 買いポジション NYMEX原油価格 35% 24% 27% 17% 34% 22% 44% 15% 41% 27% 42% 56% 44% 42% 32% ドル/バレル (出所)CFTCならびにDOE/EIAのデータより作成 図-10 スワップディーラーの総建玉(オプション取引を含む)の推移 0 200 400 600 800 1,000 1,200 1,400 1,600 6月 7月 8月 9月 1 0月 1 1 月 1 2月 1月 2月 3月 4月 5月 6月 7月 8月 9月 1 0 月 1 1月 1 2 月 1月 2月 3月 4月 5月 6月 7月 8月 9月 1 0 月 1 1月 1 2 月 1 月 2 月 3 月 4月 5月 6月 7月 8月 9月 1 0月 1 1 月 1 2月 1月 2月 3月 4月 2006年 2007年 2008年 2009年 2010年 千枚 0 20 40 60 80 100 120 140 スプレッド 売りポジション 買いポジション NYMEX原油価格 21% 19% 17% 13% 14% 12% 15% 9% 17% 18% 60% 70% 74% 76% 65% ドル/バレル (出所)CFTCならびにDOE/EIAのデータより作成

5. 終わりに 2010年4月におけるNYMEXの原油先物市場における出来高(取引高、Volume)は、1日 平均84万枚であるが、現実には4月13日の142万枚を最大、4月5日の49万枚を最小として 日々大きく変動している。一方、NYMEXがデータとして発表している未決済の約定残高は 4月平均で137万枚程度で、前月から比べると若干増加しているものの毎日のデータでは大 きな変化は見られない。日々大きく変動する原油価格の背景となっている毎日の取引の殆 どは当日中に差金決済されており、建玉として翌日以降に持ち越される取引の割合は非常 に小さい(図-11)。 図-11 NYMEX原油先物取引における建玉、出来高の推移 0 200 400 600 800 1,000 1,200 1,400 1,600 2 00 4年 0 9月 2 00 4年 1 2月 2 00 5 年 0 3 月 2 00 5 年 0 6 月 2 00 5 年 0 9 月 2 00 5年 1 2月 2 00 6 年 0 3 月 2 00 6 年 0 6 月 2 00 6 年 0 9 月 2 00 6年 1 2月 2 00 7 年 0 3 月 2 00 7 年 0 6 月 2 00 7 年 0 9 月 2 00 7 年 1 2 月 2 00 8年 0 3月 2 00 8年 0 6月 2 00 8年 0 9月 2 00 8 年 1 2 月 2 00 9年 0 3月 2 00 9年 0 6月 2 00 9年 0 9月 2 00 9年 1 2月 2 01 0 年 0 3 月 千枚 0 20 40 60 80 100 120 140 160 出来高 未決済約定残高 期近月価格 ドル/BBL 出来高 未決済約定残高 期近月価格 (出所)NYMEXならびにDOE/EIAのデータより作成 従って、原油価格の変化の背景をより的確に理解するためには、本来であれば日々の取 引の状況を詳細に把握する必要があるが、現在のところ公表されているのは取引の合計値 である出来高のみである。CFTCが公表する建玉のデータを用いた分析は、原油価格に対す る市場参加者のより長期的な見方を反映した部分を見ているに過ぎない。 ただ、図-2に示したように、原油価格は今後も上昇すると考える市場関係者の見方は、将 来的に値上がりする商品として投機家のみならず一般の投資家にとっても魅力のある投資 対象であり、今後も当業者以外の資金が流入することは避け難いと思われる。 2010年1月、CFTCは先物取引の過度の集中を防ぎ、投機を抑制することを目的に、参加 者の持ち高(Position)を制限する規制案を提案した。規制の対象はNYMEXならびにイン ターコンチネンタル取引所(ICE)に上場されている天然ガス、原油、ヒーティング・オイ ル、RBOBガソリンで、先物およびオプション取引に適用される。市場にある建玉が25,000 枚までの場合の1業者の全限月のポジションは10%以内、25,000枚を越す場合には2.5%以

内6 このため、議会の中にはさらに厳しい規制を求める声もある。世界の原油価格の指標と なっているNYMEX原油の価格は、石油事業者以外の投機家、投資家の影響を受ける傾向が 益々強まりつつあり、市場の透明性を高めるためにも、一段と踏み込んだ情報の開示が求 められよう。 とし、単一限月のポジションは合計ポジションの上限の2/3以内とすることなどを規制の 骨子としている。ただ、持ち高の上限を非常に高く設定しているため、影響を受けるのは 10社程度になる見通しであり、効果は限定的と見られている。また、実需のリスクをヘッ ジするために先物市場を利用する善意の市場参加者は、この持ち高制限を免除されている。 以上 6 例えば2010年4月27日時点における総建玉はオプション取引を含めると3,838,678枚、従っ て1事業者のポジションは2.5%の約96,000枚。