個人 ・中小企業 と金融仲介 ( 前)

橋 本 光 憲

目 次

はじめに‑広義のモニタリングについて 1.金融仲介 と銀行機能

2.個人の金融的位置付け

3.個人 とモニタリング (以上一前) 4. 中小企業の金融的位置付け (中) 5.中小企業 とモニタリング (以下一後) おわ りに‑モニタリング ・バ ンキング

は じ め に

(広義 のモニ タ リングについて)

論者 は,最近 「金融仲介機関 によるモニタ リング」 について論 ず る機会が 1)

あった。金融仲介機 関,特 に銀行 の立場 か らい えば

,

「モニ タ リング とは, 銀行融資の事前審査 と事後監視 である」 とい えよう。しか し, この定義 は 「モニタ リングがすべての銀行 の顧客 に対 して有効 に 働 く」 とい う意味で は必ず しもない。大企業 についてい えば, メイ ンバ ンク であって も,一行取引以外 で は,企業 の全体像把握 は困難 である。特 に直接 金融比率 の増大, デ リバ テ ィブ取引の巨大化 によ り,貸金取 引か らの視点で は把握 に限界 が出て きた。同 じことは中堅企業 について も当て はまる0

さらに,本稿 の ように個人 ・中小企業 と金融仲介 に対 象 を特化 した場合, 銀行 と顧客 の預金取 引の側面 を考慮す る必要が出て くる。 また,貸金 につい て も担保主義 の原則 を貫 くことは困難 であ り, よ り長期 的な銀行取引の ヒス トリー を視座 に置 かなければなるまい。 そ ういった点で,金融仲介 の立場 か らも, よ り広 い意味 でのモニタ リング, いわ ば 「広義 のモニタ リング」 を含 めて考 えることが大事 だ ろう。

一方,前稿 で も触 れた世間一般 で使 われてい る 「モニ タ リング‑監視」 の 用法 は どうなのか。 これ を含 めて 「広義 のモニタ リング」 とす るの は, い さ さか乱暴 な議論 であろう。多分,前記 の用法 は金融 の世界 とは別 に発生 した 使 い方であ り, それ を金融 の側 か ら 「広義 のモニタ リング」 として取 り込 も

うとす るの も, お こが ましか ろう。

しか しなが ら

,

「モニ タ リング‑監視」 とす る用法 は,金融 の隣接分野 で も使 われ始 めてい る。例 えば,

「(生命保 険)相互会社 にお ける経営モニタ リ2)

ング もきわ めて弱 い」 とい った言 い方で あ る。 また

,

「金融検査 ・モニ タ リ 3)ング」 とモニ タ リングを 「オ フサイ ト監視」 の意味で使 ってい る例 もある。

しか し, これ らの意義 について は今後 の議論 に委 ね ることとしたい。

1. 金 融仲 介 と銀 行機能

個人 ・中小企業 を議論 の中心 に据 えた場合, その関連 で 「金融 の仲介者 と しての銀行」 の有 り様 を概観 してお く必要が あろう。 ここで は, 日本 の銀行 を主 な対 象 として,議論 を進 め るこ ととす る (以下,主 に 『図説 わが国 の

4)

銀行』 を参考 として記述 した)。

(1) わが国の金 融構造

わが国の金融 システム は, ほぼ法人部門が資金不足,個人部門が資金余剰 の流れ にあって,銀行 を中心 とした間接金融 の形態 を維持 して きた。第 1次

22 国際経営論 集 No.20 2000

石油危機以降 は国債 の大量発行 によ り政府が最大 の資金不足部門 となった。

一方,大企業 は資本市場 か らの資金調達へ とシフ トしていった。バ ブル期以 降 は,企業 は概 ね資金余剰 となってい る。

この間 にあって,銀行 な どの金融機関 は資金過不足 の仲介機関 としての役 割 を果た して きた。

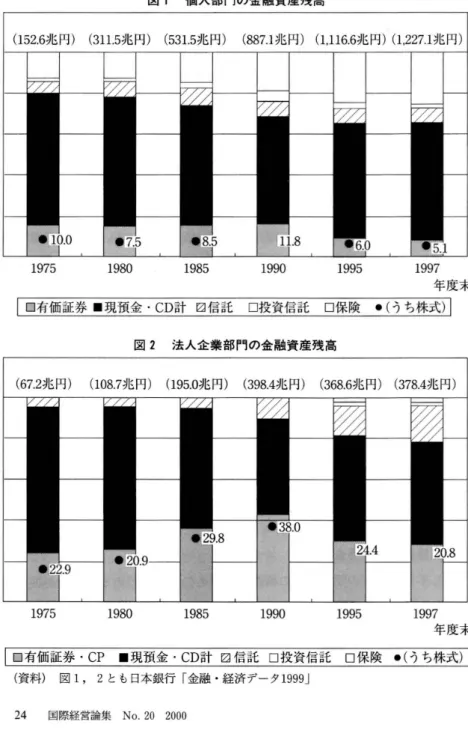

(2)個人部門 ・法人部門の金 融資産の推移

部門別 の資金運用で大 きなシェア を占める個人部 門 と法人部門 について, その金融資産残高の動 きを以下 に見 てみ よう。

個人部 門 は,1997年度末 で は約1,230兆 円 に達 してい る。 その構 成 を見 る と,現預金 と譲渡性預金 に信託 を合 わせた資産 の合計が全体額 の60%を超 え, 金融債 ・保険 を加 える と9割近 い資産が元本保証型 の金融商品で保有 されて い る。一方,株式や投資信託 な どの リスク資産 は,89年 に20%近 い水準 に高 まった後,97年末 で は全体 の8%に も満たない水準 になってい る。

法人部門の金融資産 は,資金運用 (財 テク) の活発化 によ り1989年 のバ ブ ルの ピー クには430兆 円 を超 える水準 まで高 まったが,バ ブルの崩壊 によ り 97年度末 で は約380兆 円 となってい る。金融資産 の構成 で は,現預金 と譲渡 性預金が全体 の約5割 を占め,信託 を合わせ る と7割近 い資産が元本保証型 の金融商 品で保有 されてい る。一方,株式 について は,バ ブル期 に40%を超 える水準 まで高 まった後,97年度末で は約20%の水準 に止 まってい る。

(3) 直接金 融 と間接金融

貸 し手 と借 り手 の間の資金の橋渡 しをす るのが金融で あるが,わが国で は 従来か ら 「間接金融優位」が金融 の特徴 であった。

直接金融 は,最終的な借 り手 で ある企業や国が発行 す る株式や債券 な どの 債務証書 (本源的証券) を,最終 的な貸 し手 であ る個人 や企業 が直接購入す ることによ り,借 り手 の資金需要 を満 たす金融手法 であ る。 これ に対 して,

図1 個 人 部 門の金 融資産 残 高

(152.6兆円)(311.5兆円)(531.5兆円) (887.1兆円) (1,116.6兆円)(1,227.1兆円)

1975 1980 1985 1990 1995 1997 年度末

□有価証券 I現預金・CD計 EZ]信託 口投資信託 口保険 ●(うち株式) 図2 法 人企 業 部 門の金 融資 産 残 高

(67.2兆円) (108.7兆円) (195.0兆円) (398.4兆円) (368.6兆円)(378.4兆円)

一 ■ 29.8 義R8.0

1975 1980 1985 1990 1995 1997 年 度末

□有価証券・CP L現預金・CD計 EZZ信託 □投資信託 □保険 ●(うち株式) (資料) 図1, 2とも日本銀行 「金融 ・経済データ1999」

24 国際経営論集 No.20 2000

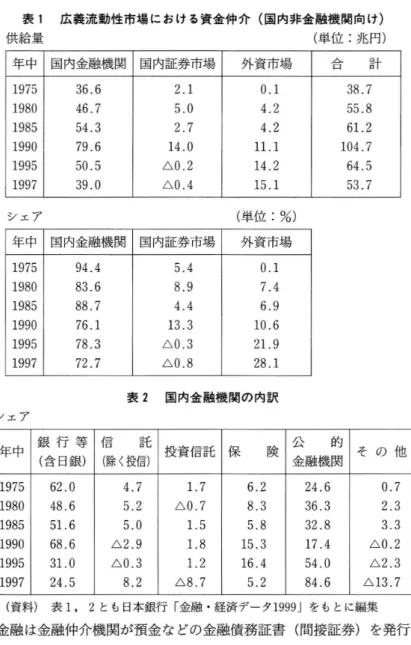

表1 広義流動性市場 における資金仲介 (国内非金融機関向け)

供給量 (単位 :兆円)

年中 国内金融機関 国内証券市場 外資市場 合 計 1975 36.6 2.1 0.1 38.7 1980 46.7 5.0 4.2 55.8 1985 54̲3 2.7 4.2 61.2 1990 79̲6 14.0 ll̲1 104.7 1995 50ー5 △0.2 14.2 64.5 1997 39.0 △0.4 15̲1 53.7

シ ェア (単位 :%)

年中 国内金融機関 国内証券市場 外資市場 1975 94.4 5.4 0.1 1980 83.6 8.9 7.4 1985 88.7 4.4 6.9 1990 76ー1 13.3 10.6 1995 78ー3 △0.3 21.9 1997 72.7 △0.8 28.1 表2 国内金融機関の内訳

年中 銀 行 等(含 日銀) 信(除く投信)託 投資信託 保 険 公金融機関的 そ の 他 1975 62.0 4.7 1.7 6.2 24,6 0.7 1980 48ー6 5.2 △0.7 8,3 36.3 2.3 1985 51ー6 5.0 1.5 5.8 32.8 3.3 1990 68ー6 △2.9 1.8 15.3 17.4 △0.2 1995 31ー0 △0.3 1.2 16.4 54.0 △2.3 1997 24̲5 8.2 △8.7 5,2 84.6 △13.7

(資料) 表1, 2とも日本銀行 「金融 ・経済 デー タ1999」 をもとに編集

間接金融 は金融仲介機関が預金 な どの金融債務証書 (間接証券) を発行 して 最終的貸 し手か ら資金 を調達 し, それ を企業や政府 な どの最終的借 り手が発 行す る債務証書 の購入 によ り運用す る金融の方式である。

わが国では,戦後一貫 して金融機関 を介 した資金供給が高い比率 を占め,

国内証券市場 の比率が高 まったのは1990年のバ ブルの ピーク時 に とどまって いる。ただ し,資金の需要 を仲介す る金融機関 には大 きな変化が見 られ,公 的金融機関の占める割合が急速 に高 まっている。

2.

個 人 の金 融的位 置付 け(個人の金融的位置付 けを探 る)

個人

( i n d i vi d ua l s )

とは,金融 の世界 において どの よ うな存在 なのだ ろ うか。前項 の 「金融仲介 と銀行機能」の中では,個人部門 は資金余剰主体 あ るいは最終的な貸 し手 として登場 して きた。一方,住宅 ロー ンな どを考 える と, これは明 らかに 「個人金融」である。 また, 日本銀行が公表す る 「資金 循環表」では,個人部門 を含 め,経済主体別 に各部門の資産 ・負債が どの よ うに変化 しているかが表 されている。 この場合の個人部門には,消費者,個 人企業,農林漁業者,非営利法人が含 まれてい る。「個人 ・家計 の金融」 と5)

して捉 える考 え方 もあ りうる。

「個人」あるいは 「家計」 として,一元的な捉 え方がで きないのは辛 い と ころである。一定の監督官庁があ り,総合的な統計 データがあ り,特定の研 究機関や学会があるとい うことでない と,なかなか検討 は難 しい とい うのが 正直 な ところであろう。以下では,個人 の金融的な位置付 けについて,極力 多面的にアプローチ してみたい。

(1)個人部門の金融資産

前項で述べた とお り,個人部 門の金融資産 は,1997年度末 で約1,230兆 円 に達 してい る。実 に,同時期 の法人企業部門の金融資産約380兆 円の3倍強 のボ リュームで あ る。ただ し,同 じ日銀 デー タで あ る以上, この 「個 人部 門」 には,同 じ く個人企業,非営利法人 も含 まれていると考 えるべ きだ ろう。

総務庁で は 「個人企業経済調査年報」 を出 してい るが,約2,800企業 の抽 出 26 国際経営論集 No.20 2000

図

3 業態別一預金の個人・法人比率 ( 1 9 9 9 年 9 月 末 )

都市銀行

地方銀行

第二地銀 協地銀

銀 銀 銀

0 10 20 30 40 50 60 70 80 90 100 図4 業態別 一貸 出の貸 出先別比率 (1999年 9月末)

%

都市銀行

地方銀行

第二地銀 協地銀

銀

0 10 20 30 40 50 60 70 80 90 100

□ 個人 □ 中小企業 E2]中小企業以外の企業

■ 地方公共団体、その他 (資料) 図 3, 4とも日本銀行 「金融経済統計月報」

調査であ り,実数の把握 にはほ ど遠 い。

%

(2)普通銀行の業態別預金 ・貸金比率

普通銀行 は,業態別 には都市銀行,地方銀行 と第二地銀協地銀 (もと相互 銀行,略 して第二地銀) に,三大別 され る。

都市銀行 の貸 出先 には大企業が多 く,預金面で も法人預金 のウエイ トが高 かったが,近年 は大企業 ・製造業 を中心 とした借入資金需要の減退か ら,中 小企業や個人向 け貸 出のウエイ トが急速 に高 まっている。

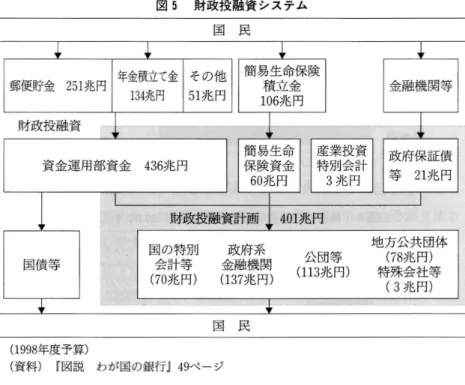

図5 財政投融資システム

(1998年度予算)

(資料) F図説 わが国の銀行j49ペ ー ジ

一方,地方銀行 は地場産業 向 け金融が中心で,貸 出先 には地元 の中小企業 が多 く, また預金面 で も地元企業,個人預金 の割合が高 い。 また第二地銀 は, 地方銀行 同様 ,地元 中小企業,個人 を主 な基盤 としてい る。

もち ろん,個人預金や個人 向 け貸 出は,信託銀行や長期信用銀行,信用金 庫や信用組合 な どの他 の金融機関, さらには郵便局 な どに分布 してお り,図

3,4がすべての数字 を表 してい るわ けで はない。

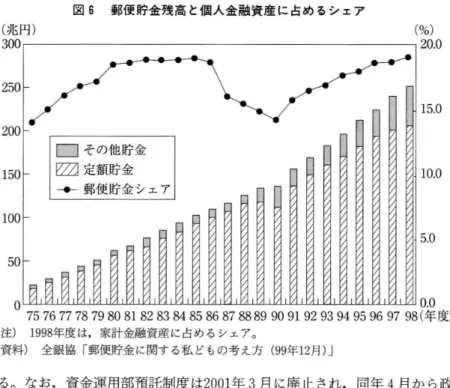

(3)郵便局 と政府系金融機関

わが国の金融制度 の特徴 の 1つ として公的金融機関の シェアの大 きさを挙 げることがで きる。政府 は,産業開発,中小企業等の育成強化,住宅建設 の 促進等 の政策 目標 に則 した金融業務 を行 うための政府系金融機 関等 を設 けて お り,一方, そのための資金調達 に関 しては郵便局が重要 な役割 を果た して

28 国際経営論集 No.20 2000

図 6 郵便 貯金残 高 と個 人金融資産 に 占め るシ ェア (兆円)

300 250

200

150 100

50

0

(%)

757677787980818283848586878889909192939495969798(年度) (注) 1998年度は,家計金融資産 に占めるシェア。

(資料) 全銀協 「郵便貯金に関する私 どもの考 え方 (99年12月)」

いる。 なお,資金運用部預託制度 は2001年3月 に廃止 され,同年4月か ら政 府系金融機 関 は財投債 また は財投機関債 を発行 して資金 を調達す ることにな

る。

1999年10月末 には,郵便貯金 の残 高が257兆 円 を超 え,個人預貯 金 に占め る割合 は36.4%に達 してい る。郵便貯金 を含 む郵政業務 は,2001年1月 に郵 政事業庁 に移管 され, さ らに2003年 に公社化 され る。

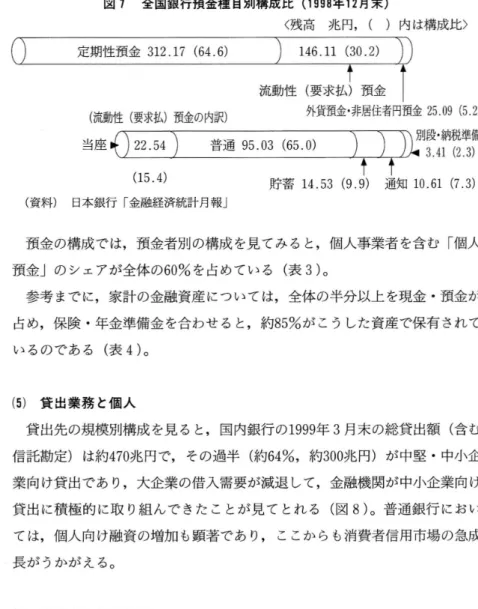

(4)預金業務 と個人

預金業務 を預金主体 によ り区別 す る と,個人 が預 けた もの を個人預金,金 融機関 を除 く一般法人 が預 けた もの を一般法人預金,金融機 関が預 けた もの を金融機関預金,政府 (国 ・地方 自治体)が預 けた もの を公金預金 とい う。

そのほか,非居住者が預 けた非居住者預金が あ る。

預金の種 目別 でみ る と,図7の ようになる。

図7 全国銀行預金種 目別構成比 (1998年12月末)

(残 高 兆円, ( )内は構成比)

(流動性 (要求私)預金の内訳) 外貨預金・非居住者円預金25.09(5.2) 普通 95.03 (65.0)

(15.4)

(資料) 日本銀行 「金融経済統計 月報」

別段・納税準備 3.41(2.3) 貯蓄 14.53 (9.9) 通知10.61(7.3)

預金 の構成 で は,預金者別 の構成 を見 てみ る と,個人事業者 を含 む 「個人 預金」の シェアが全体 の60%を占めてい る (表3)0

参考 まで に,家計 の金融資産 については,全体 の半分以上 を現金 ・預金が 占め,保 険 ・年金準備金 を合わせ る と,約85%が こうした資産 で保有 されて い るのである (表4)0

(5)貸 出業務 と個 人

貸 出先 の規模別構成 を見 る と,国内銀行 の1999年3月末 の総貸 出額 (含 む 信託勘定) は約470兆 円で, その過半 (約64%,約300兆 円)が中堅 ・中小企 業 向 け貸 出であ り,大企業 の借入需要が減退 して,金融機関が中小企業 向 け 貸 出に積極 的 に取 り組 んで きた ことが見 て とれ る (図8)。普通銀行 におい ては,個人 向 け融資の増加 も顕著であ り, ここか らも消費者信用市場 の急成 長が うかが える。

(6) 消費者 と銀行取引

銀行取引の重要 な主体 として,消費者が挙 げ られ る。わが国で は,個人 の 貯蓄率が諸外 国 に比 して高 く,消費者 の資産運用 において,預金商 品 は高 い 割合 を占めて きた。 1998年12月以降の投資信託 の銀行窓 口での販売解禁 な ど

30 国際経営論集 No.20 2000

表3 預金者別預金残高 (98年度末,国内銀行ベース) 預金合計 一般法人 個 人 公 金 等 金融機関 残 高 (兆円) 462.50 144.09 277.78 23.82 16.81

表4 家計の金融資産残高 (98年度末) 残高 (兆 円) 構成比 (%) 合計 1,316.19 100̲0

現金 .預金 723,01 56̲4 流 動 性 預 金 107ー45 8.4 定 期 性 預 金 584,25 45.6 譲 渡 性 預 金 0̲12 0.0 外 貨 預 金 1.88 0.1 株式以外の証券 82.33 6.4

国 債 6ー85 0.5

地 方 債 1.15 0.1 政 府 関 係 機 関 0.62 0.0 金 融 債 13.93 1.1 事 業 債 0.63 0̲0 投 資 信 託 25.16 2.0 信 託 受 益 権 32̲65 2̲5 株式 .出資金 108.28 8.4

う ち 株 式 67ー23 5.2

保険 .年金準備金 363ー86 28.4 保 険 準 備 金 243.00 19.0 年 金 準 備 金 120.86 9.4

(資料)表3,4とも日本銀行 「金融経済統計月報」

表5 家計 の金 融機 関別預金 残 高 (98年度 末 ) 残 高 (兆 円) 構 成比 (%) 合 計 691.77 100.0

国 内 銀 行 277.55 40̲1 農 漁 協 61.18 8.8 信 用 金 庫 75.26 10.9 信 用 組 合 15.44 2.2 労 働 金 庫 10.54 1̲5 郵 便 貯 金 251.79 36.4 (資料) 日本銀行 「金融経済統計月報」

図8 全 国銀 行 の規模 別 貸 出残 高構 成 比 の推移

0% 1980 85 88 90 92 94 96 98年

(注) 「大企業」資本金10億 円以上かつ常用従業員数300人 (卸売業100人,小売業,飲 食店,サー ビス業50人)超 の企業。

「中堅企業」資本金1億 円超10億円未満の企業。

「中小企業」資本金 1億 円以下 または常用従業員数300人以下 (卸売業 は資本金30 百万 円以下 または常用従業員数100人以下,小売業,飲食業,サー ビス業 は資本 金10百万円以下 または常用従業員数50万人以下の企業)

(資料) 日本銀行 「金融経済統計月報」,「経済統計年報」

32 国際経 営論集 No.20 2000

図 9 家計 貯 蓄 率 の 国 際 比 較 16.0%

14.0%

12.0%

10.0%

8.0%

6.0%

4.0%

2.0%

0.0%

(兆円) 1,400 1,200 1,000 800 600 400 200 0

十 日本

‑ 米国 十 一イギリス

一 一

一 ドイツ ー*‑ フランス1987 1988 1989 1990 19911992 1993 1994 1995 1996 1997(午)

図10個 人金 融 資 産 残 高 と種 類 別 構 成 比 の 推 移

1965197019751980198519901992199319941995199619971998(午) (資料) 図9,10とも貯蓄広報 中央委員会 「生活 と貯蓄 関連統計」(1999年度版),日本

銀行 「金融経済統計 月報」

の動 きの中で,個人 を対 象 とす る金融商品 は多様化 してい る。

消費者 を対象 とす る与信取引 として は,銀行 の消費者 ロー ン等直接金銭 を 貸 し付 ける消費者金融が ある。 1960年代後半 か ら70年代前半 にか けては,個 人の持家需要 に応 え金融機関 において も住宅 ロー ンの取扱 いが増加 した。 こ の背景 には,安定成長経済へのマネー フローの変化 を受 けて,各金融機 関が 個人部門 を強化 し始 めた ことが あ る。

わが国 にお ける個人金融資産残高 は1998年度末で1,300兆 円 を超 えてお り, こうした資産 について適切 な運用機会が提供 され るよう新 たな金融商品が生

個人 ・中小企業 と金融仲介 (前) 33

図11世帯が保有 す る貯蓄商品の種類別保有率 (1997年)

%008060402001 銀行等の大ロ定期預金

公社債

金銭信託

貸付信託

投資信託

社内預金

財形貯蓄

株式

郵便局の定額貯金

郵便局の通常貯金

銀行等の定期預金

銀行等の普通預金

(資料) 貯蓄広報中央委員会 「生活 と貯蓄関連統計」(1999年版),日本銀行 「金融経済 統計月報」

まれ て い る。

(7) 消 費者 ロー ン と住 宅 ロー ン

銀 行 の個 人 向 け ロー ンは,一 般 的 に次 の 図12の よ うに な って い る。 消費 者 ロー ンの残 高 の動 きを見 る と, 資産 価 値 の高騰 を背景 に, 居 住 用 資産 や株 式 等 を担保 とす る大型 フ リー ロー ンが急増 した こ とか ら,1987年 頃 か ら銀行 を 中心 に著 しい伸 び をみせ たが,92年 に は25.3兆 円 に達 し, その後 漸 減 して い る。 また新 規 貸 出ベ ー スで も,90年 を ピー ク として,バ ブル崩 壊 後 は一転 し て減 少 に転 じて い る。

わが 国 にお け る住 宅 ロー ンの歴 史 は1950年 の住 宅 金 融 公 庫 の設 立 に始 まっ た。 民 間金 融機 関 の住 宅 ロー ンは61年6月 か ら始 ま り,83年 に は変 動 金利 型 住宅 ロー ン,親 子 二世 代 住 宅 ロー ン等 の取 扱 いが 開始 され た。 住 宅 ロー ン残 高 は97年 末 で166兆 円 に達 して お り,75年 末 の15兆 円 に対 し,20年 間 で10倍 超 とな って い る。

以 上

,

「個 人 」 の金 融 的位 置 付 け につ い て,個 人 部 門 の金 融 資 産 ,普 遺 銀 行 の業 態別 預 金 ・貸 金比 率 ,郵便 局 と政 府 系 金 融機 関 ,預 金 業務 と個 人 ,質34 国際経営論集 No.20 2000

図12銀 行 の個 人 向 け ロー ン

臓 資金額 (万円)〕〔融資期間 (午)〕

(使途限定ローン)

(使途自由ローン) 消費 者 ロー ン

住宅 ロー ン

教 育 ロ ー ン(無担保型) 10‑300 1‑10 オー トローン(無担保型) 300 7

フリーローン(無担保型

) 1 0 ‑ 3 0 0

1‑10カー ドローン(無担保型) 200 1年ごとに更新

(注) 銀行 によって取扱いが異なる。

図13消 費者ロー ン残高と新 規貸 出額の推移

(兆 円 )

(兆 円 )

30.00

25.00

20.00

15,00

10.00 5.00 0.00

19801985198919901991199219931994199519961997(午) (資料) 図12,13とも日本 クレジ ッ ト産業協会 「日本 の消費者信用統計」

図14 住宅 ロー ン残 高の推移

(兆円)

180.0 170.0 160.0 150.0 140.0 130.0 120.0 110.0 100.0 90.0 80.0 70.0 60.0 50.0 40.0 30.0 20.0 10.0 0.0

1975 1980 1985 1989 1991 1993 1995 1997 (年) (注) 国内銀行 には信託勘定 お よび旧相互銀行 を含 む。

(資料) 日本 クレジッ ト産業協会 「日本の消費者信用統計」

出業務 と個人,消費者 と銀行取引,消費者 ロー ンと住宅 ロー ン と,

7

項 目に わた ってアプローチ し,実態解明 を試 みた。本来 な らば, ここでそれ らデー タの分析 ・評価 を行 い,個人 と金融仲介 の関係 を明 らか にすべ きであろうが, 後段 の論議 と関連 して,別 に議論 を展開す ることとしたい。3.個人 とモニタ リング

多 くの統計 で は,個人 には個人事業者 を含 んでお り,一概 に 「個人」 を議 論す ることは困難であることを,本稿前段 で も述べた とお りで ある。 また, 個人 と銀行仲介 の関係 で は,貸金 のみな らず,預金関係 も重要で あ り,個人 ない しは家計 との長期的 な銀行取引の ヒス トリー も考慮 しなけれ ばな らず, 個人 とモニ タ リングについては これ らの視点 を取 り入れ る必要があろう。

検討 のポイ ン トとして は, これ らの視点 を単 に理論 的 に展開す るのみで は, 現実の把握 は困難 であ り,以下で はまず各学会,研究会等での研究 を跡付 け す ることによって,何 らかの ヒン トを得 る ことに努 めてみたい。

その前 に,前項 でみた 「個人 の金融的位置付 け」 について,銀行預金 と貸 36 国際経営論集 No.20 2000

表6 銀行預金 ・銀行貸金の中に占める個人の比率 (単位 :兆 円 年度末) 預 金 277.78 (全体の60.1%) 〔一般法人 144.09〕 貸 金 68.62 (全体の14.6%) 〔法人合計 391.04〕

金 について,1つの計数的な ま とめ をす ることによって,大 まか な 「個人 に 対す るモニター」の全体像 を描 いてみたい。

すなわち,個人 については預金過多 (預貸率100%超),法人 については貸 金過多 (預貸率100%未満)の一般 的銀行取引傾 向が うかが えるのである。

換言すれば,個人 は全体 的 に資金余剰部門 に属 してお り,銀行 に対 して は 債務者側 に立 ってい る。個人 は銀行 か らモニ ター (監視) され るよ りは, む

しろ,銀行 を監視 すべ き立場 にある。多額 の預金 を受 け入れ ることによって, いわば,銀行 は個人客層 に恩 を受 けてい るのである。で は,銀行 はその個人 客層 に十分 に幸臥 )て きた ろうか. もしそ うでなけれ ば,個人顧客層 は銀行 に 不信感 を抱 いてい る といって も,過言で はあ るまい。

もともと個人 は 「情報 の非対称性」 の下で,銀行 に対 して圧倒 的 に不利 な 立場 に置かれてお り,対銀行不信感 は根強 い ものが ある。 こういった状況 の 下で,預金者 (特 に小 口の預金者) は銀行 に対 す る信任 が揺 ら ぐと

,

「取 り付 け」(arunonabank)を招 く危険性 を常 に内包 してい ることを銘記 しな ければな らない。

さらにい えば,個人がバ ブル経済時 に株式投資, セカ ン ドハ ウス ・マ ンシ ョン購入, ゴル フ会員権等の不急不要の投資 に走 らない ように監視 すべ きで あったのに,逆 に銀行 自身が奨励 す るような動 きを した答 は後々悪影響 を残 す こととなろう。

したが って,銀行経営者 は銀行 自身の内容 開示 (デ ィスクロー ジャー) を 前 にも増 して積極 的 に進 めるべ きであ り,銀行 の対顧客金利 ・貸 出金利 の設 定根拠の明示,手数料等 の コス ト構成 の開示等 に努 めるべ きで ある。 また, 37

今,ペ イオ フ環境 の整備が問題 となっている時, これ を単 に 「預金者保護」

と一括 りして議論 す るのは過 ちであ り,む しろ家計主体 に対す る銀行 の社会 的責任 の一環 として検討 され るべ きであろう。

同様 の ことは,銀行 の対 中小企業取引について も当てはまるであろう。

(1) 学会,研究会等の動向

1985年 に生活経済学会が誕生 し,生活者 の立場での研究が進 め られて きた。

さ らに,2000年3月 には 日本FP学会 が,パ ー ソナル ・フ ァイナ ンスの研 究 ・普及のために発足 した。

一方,監督官庁 としては中小企業 には中小企業庁があ り,民間団体 も幾つ も組織化 されてい る。 これに対 して,個人 の方 はどうであろうか。

今 まで見て きた ように,個人 は金融取引の中で資金供給者であ り,資金需 要者で もあるが,基本的 には個人顧客層 は (預金 一貸金‑200兆 円強の)「純 預金者」 (本源的預金者)であ り,効果的な金融商品 を提供せず に放置 して おけば,大量の資金流失 につなが りかねない。現在 の異常 な低金利時代 (公 定歩合0.5%)が終需 すれ ば,200兆 円の余裕 資金 は,所与 のエー ジ ェ ンシ ー ・コス トを払 った上で も,定期預金 として年率

3%

程度の利 回 り (年間約6兆円)が得 られ るのである。

(∋ 生活経済学会

当学会 の 目的 は,会則第3条 に

,

「本会 は,個人 の金融面並びに生活保 障 面の問題 をはじめ,個人 (家計)の経済活動全般の領域 において,総合的, 学際的 に研究,討議 し相互 に意見 を交換 し, もって個人 (家計)の経済活動 全般の改善,発展 に貢献す ることを目的 とす る」 とある。生活経済学会 の主張の主 な もの は

,

「個人 については, これ を生活者 とし て捉 え,高齢化す る社会環境 の中で生涯生活設計 における豊か さの最大化 に 貢献 す るた め,銀行 の提供 す る預金 ・貸金 ・決済サー ビスのあ り方 を考 え る」

「例 えば,生産年齢時の所得 を生涯 にわた って どの ように配分 す ること38 国際経営論集 No.20 2000

が豊か さにつなが るのか,住宅 はその生活者の生計サイクルによって どう換 6) えてゆ くべ きか等 をモニターす る」 (原司郎教授) といった考 え方である。

さらに,議論 としては,「そ して, そのために銀行が どの ようなサー ビス 7)

を提供 し,生活者が これ をどう活用すべ きか」が問われ る としている。 この ような考 え方の背景 には,「銀行 は これ まで個人顧客 に対 して十分 に報 いて いない」 とい う見方があ りそうだ。 これに対 して銀行界 を代表す る組織であ る全国銀行協会 (全銀協) は どう答 えるのか,疑問な しとしない。

個人 とい う階層 を指導 ・支援 す る官庁 は,経済企画庁 (「国民生活 白書

」

の発行元)なのか否かはっき りしないが,銀行 の監督官庁 は大蔵省 であ り金 融庁であることは明確である。 その方面 の指導 はどうなのであろうか0

論者 として ここでいえることは,銀行 の立場 か らは,営業店 の圧力団体 は 町内会,商店街 か もしれないが,個人 はほ とん ど組織化 されていない。 ある にして も,せいぜい銀行支店が主催す る顧客の親睦組織等 にす ぎない。地域 別では優良顧客への講演会,預金1億 円超 の顧客 に対す る観劇招待,医療相 談サー ビスが ある程度である。 この他,家計 メイン化所帯 (銀行取引集中所 帯)への若干の金利優遇等がある。今後 の銀行 グループの集約化 (メガバ ン

ク)の時代 には,顧客の組織化 はよ り緊要な課題 となることであろう。

② 日本FP学会

日本FP学会 (英文名称 JapanAcademicSocietyforFinancialPlan‑

ning)は, ご く最近の2000年3月 に設立 された。 目的 は会則第2条 に 「本会 は,グローバ リゼーシ ョンの もとにお けるパー ソナル ・ファイナ ンスの研究 及びその教育 ・普及 によってわが国の金融 システムの安定 ・発展 を図 り,個 人の資産管理 に関す る教育及び研究 を行 う人材 の育成 を目指す ものである」

と述べている。

設立趣意書か ら上記 の 目的 について補足す る と,「個人 を中心 にマネー は より安全性 を求 めて きわめて保守的な動 きをみせ,預貯金中心の資産選択 は, あまり大 きな変化 を示 してお らず,金融市場 の活性化 を遅 らせている。 いま

だ個人投資家の立場 に立 った包括的 な法整備 もなされていない。 ビッグバ ン 実施後,急激 なグ ローバ ル化 と公平 で 自由 な金融環境 が開 かれたが,家計 (個人投資家) は, い まだ に約6割 の資産 を預貯金 とい う保守 的 な形態 で保 有 している。

供給 サイ ドである金融機関 は,金融技術 ・金融工学 の研究 を欧米 に劣 らな い ように進 め, さまざ まな リスク管理 を科学的 な方法 で進 め始 めている。一 方,社会構造 においてすで に高齢化社会 が始 まってお り,個々人 の豊かな生 活 を実現す るための生活資金 の確保 と安全 な資産管理 の工夫 は緊急 の要望事 項 になっている。すなわち, ライフプランをベースに した生活科学 とい う学 問領域 を確立 してい くことが社会的ニーズ となって くることが予想 され る。

そのために も,パ ー ソナル ・ファイナ ンス面 での学問的体系化 と高齢化時 代 の資産運用 とい う社会的ニーズ との仲介機能 を果たす顧客重視型 の金融実 務家 の育成 が必要 となる。相互交流 による実社会 に対応 した研究 の水準 ア ッ プによ り,広 い意味 での 日本人 に適 した個人 の資産設計,資産管理 のノウハ ウが生活科学 とい う学問的裏打 ちをされ ることによ り個人投資家 ・預金者 の

8 )

利益 に資す ることが本学会 の 目的であ る

。 」

生活経済学会 とは一味違 った活動が期待 され そ うである。

③ 郵便貯金振興会貯蓄経済研究 セ ンター

同会 は,毎年 r個人金融年報j とい う個人金融 に関す る広範 な資料 を発行 してい る。郵政業務 の改変 に伴 って と思われ るが, 同年報 は平成12年版 を も って終 了す ることになってい るのは,惜 しまれ る (別項 でそのデータを利用 す る)0

平成12年版 の 「例言」 (凡例)での以下 の説明 は大変参考 にな る。

1̲ この年幸酎ま,金融 ・経済の広範 な分野か ら,個人 (家計)の金融活動 及 びそれ をめ ぐる環境変化 に関す る情報 を選択 ・収集 した上,体系的 に 整理 ・収録 した もの

2.個人 の金融 活 動 の 「個 人」 は,経 済 主体 といわ れ る 「政 府」や 「企

40 国際経営論集 No.20 2000

業」 に対応 す る 「家計」 とほぼ同義 に用 いてい る。

3. 「金融活動」 は

,

「貯 蓄 活動」,

「負債 活動」,及 び 「送 金 ・決済 ・出納 9)活動」 を総称 した もの

なお,貯蓄経済研究 セ ンターで は,貯蓄経済理論研究会 を組織 し,研究報 告年報 (最新刊第15号1999・12)を刊行 してい る。

(2)個人 にかかわ る行政 ・官庁 ・金融機関

前項 の F個人金融年報』平成12年版 で は,個人 (家計)部門の位置 一国民 経済 にお ける個人 (家計)部門の位置 で,次の ように述 べている。

家計部 門 の経 済全体 に占め る位 置 は

,

「国民経 済計 算年報」 (平成9年 度) (経済企画庁) に よ りフロー とス トックの両面 か ら捉 えるこ とがで き る。 まず フローの面 について見 る と,国内総支 出 と内需全般 に対 す る家計 最終消費支出の割合 は, それぞれ59.4%,60.3%となってい る。 そ して資 本調達勘定 においては,総資本調達 (総蓄積)全体 に占め る家計部門の割 合 は,40.8%であ り,一方,貯蓄全体 に占め る割合 は60.6%である。次 に, ス トックの面 について見 る と,国民貸借対照表 にお ける正味資産 に占める 家計部門のウエイ ト (平成9年12月末) は,67.5%である。個人 (家計) は,通常,世帯 を形成 し労働市場 に労働 力 を提供 して得 ら れ る収入 によ り生活 を営 んでい る。「国民生活基礎調査」 (厚生省) による と,平成9年 の全 国の世帯数 は4,467万世帯,平均世帯人 員数 は2.79人 と なっている。「労働力調査」 (厚生省) によ り労働市場 の動 向 を見 ると,平 成10年 の労働力人 口は6,793万人 で, その うち就業者 は6,514万人 となって い る。 さ らに,労働 時間 につ いて 「毎 月勤労統計調 査」 (労働 省)の結 果 を見 る と,平成10年 の年間総 実労働 時間 は1,871時間 とな ってお り,前 年 と比べ20時間減少 している。

一方 「家計調査年報」 (総務庁) による と,勤労者世帯 の平成10年 の1 か月平均収入 (実収入) は58万8,916円,同支 出 (実支 出) は44万6,581円

となってお り, また勤労者世帯 に占める住宅 ロー ン返済世帯 の割合 は30.7

% とな ってお り,1世帯 当た り1か月平均 の実収 入 は69万5,883円で,前 年 に比 べ実質 で1.2%の減少 となった。

貯蓄活動 における個人 (家計)部 門の ウエイ ト (平成11年3月末) は, 上記 の資金循環勘定 によると,預貯金全体 の76.4%,信託 の60.9%,株式 (市場価格) の42.8%を占めてお り, また,公社債 (中期利付 国債 を除 く) の発行額 (平成10年度)の うち個人 消化 の割合 は1.8%とな ってい る。 そ

して,負債活動 にお ける個人 (家計)の ウエイ ト (平成11年3月末) は, 貸 出金全体 の中で31.0%を占めてお り,前年 同期比 で0.6ポイ ン ト減少 し

10) ている。

以上 は F個人金融年報』 の総括 であるが,同時 に個人 をめ ぐってはいかに 多 くの官公庁がか らんでいるか を示 している。一方, その中で どの官庁が責 任官庁 なのかがか えって疑 問 にな る。経済企画庁 は,毎年 「国民生活 白書」

ll)

を発行 してい る。平成11年版 では,第 ⅠⅠ部 を家計 の消費貯蓄動向 と人的能力 向上への支出に充 て, その中で家計 の消費動 向,金融機 関の破綻 と家計 の消 費動向,家計 の金融資産保護 の現状, よ り効率的 な金融資産運用のために等

について述べてい る。

しか し, その基礎 データは,多 くは総務庁 (労働力調査,家計調査報告, 全国消費実態調査,貯蓄動 向調査),労働省 (職業安定業務統計,毎 月勤労 統計調査), 日本銀行 (生活意識 に関す るア ンケー ト調査,経済統計 月報), 貯蓄広報 中央委員会 (貯蓄 と消費 に関す る世論調査,貯蓄 ガイ ド)等 によっ てお り,経済企画庁独 自の資料 は 「国民経済計算年報」のみであ る。「国 に

12)

よる消費者行政 の推進」 によれ ば,関係行政機 関 は19あ り,経済企画庁 は内 閣総理大 臣に対 す る 「まとめ役」 を果た してい るにす ぎない といえそ うだ。

金融行政 とい う点で は,大蔵省,金融庁,通産省,農水省,厚生省 な どが 金融関係官庁 であることは明 らかであるが,個人 (家計) とい うことでは, それぞれ濃淡が ある。加 えて公的金融機関 としては日本銀行,郵便局 (郵便

42 国際経 営論集 No.20 2000

■l‑

貯金,簡 易生命保 険),個人事業者 まで含 めれ ば各種公庫 が あ る。 なお労働 金庫 は労働者個人 が会員 になることがで きる。民間金融機 関 は もちろん個人 をその対 象 としているが,特 に信用金庫,信用組合 は営業性個人 のみな らず,

13) 一般個人 に も取 っつ きやすい金融機関 といえよう。

(3)個人のモニタ リング ・まとめ

今 まで進 めて きた議論 を ここで整理 して

,

「個人 のモニ タ リング」 につい て, 1つの まとめ を行 ってみ よう。① 個人預金の残高

日本銀行調査統計局 の 「金融経済統計月報J平成12年4月 によ り,平成12 年12月の個人預金の平均残高 (平残) を求 め る と,次 の ようにな る。

要求払預金 840,205(単位 :億 円) 定期性預金 2,000,930

譲渡性預金 838

合 計 2,841,973 ・‑‑284兆円

本論文57ペー ジの預金者別預金残 高 (98年度 末)一個 人 の277.78兆 円 は, 同上月報99年3月平残合計275兆6,876億 円 とほぼ見合 ってい る。 なお,月報 では 「現金」が表示 されていないので,差額 を 「現金」 と見 るの も可能 か も

しれない (表7参照。ただ し,譲渡性預金 については省略)0

② 貸 出金の残高

同 じく, 日本銀行 の 「金融経済統計 月報」平成12年4月 によ り,平成12年 12月の個人 向け貸 出金の残高 を求 め る と,90兆6,191億 円‑‑‑90兆 円 とな る。

本論文56ペー ジの貸 出業務 と個人 で は,国内銀行 の99年3月末の総貸 出額 約470兆 円の18.4% (約86兆 円)が個人 向 け とな ってい る。 その差額 約4兆 円は原資料 (図15)が業種別 であるゆえに,個人事業者 の一部が他へ流れた

もの と推定 され る。

43

TT⊂=銅富.壱 志.2望≡

i.⊂e=云三吉く⊃̲

葺萱:斗去LLd凸̲ー∽「一一J

綜噸q'U7

也「⊃⊂)竃軒l重言

●て〕=(′】篤E:zS>5〔⊃̲

(′)‑aOユ̲y) (⊃C)鵡=?.読

tb(ち‑rllOl(コ.<J£C,

A)><:岩((めく雪

U)の.」.二と∽⊂(⊃く弓(⊃.「、QJ⊂)上空完ヽJF:享='=C)(Ej召演‑∽誓a (′) 空し∩義.芸牡旨e3‑3ii‑p

コ」(̲i.Jv‑=̲AくqA)芋蔓U

慧=g≡茎lHド‑■、く勺

竿

こ こ⊃

I:を=○≡更L=

慧暑監8g‑:荒 ′■ヽ

∽、ーノ儲LLIt三胡=?,冨

空きー̲∠⊃くつ/′,戸倉

三tLq‑a′ヽ̲U)

(<雪

B.等ヽJ>

∽○【′ヽ肇邑FET.̲.ここ‑P

′■ヽCJ⊂⊃千三蕪でT̲‑q)′ヽ∽<.6

ヒム⊂'て⊃尉Eも)⊂⊃j当事?;く勺

等(⊃U(⊃.

蒜⊥ーI?.A.=0」 ⊂(.̲、.

<g雲量堕Lc, !コ.

NcY?u⊃C3‑>N

、ーノ⊂ごGqJここ亡̲=?????NET,.qL,E,,WトCCC,≡==‑N

=凸.ccデニー†ト三

a)重さ呈Lrつu⊃【ーCX)の〇〇ののく⊃U

⊂)告g55C':cT'C'四g'G'G'C'宍

44国際経営論集No202000

"■

. <・

I Y 0 0T ' E = r

P・.L L ( 00 0 N )

l y tL・J N

l ・「等 L r L ' 道堤 + 謹産 額」

i ・ 2議 祐二 ( 重t , , 0

・髭・.■芦安毒:)‑

土

J'Sn韻1.、‑‑」上裏芸重言…

u

蔓裏芸毒董;定一と き

0>

∽く可<‑i;

こて巨:■5'てコ

ロコ)L.V̲Og√■■ヽ

癖 UC)

くUU∽コ

芹>,

肇賢さ萱宅‑Jg≡ミ望看更●,買23( ‑、つく.つ

車筈

F与7̲岩石フFG∈

Lコ⊂〕・lSB喜1‑I藁○

望篭Lr璽8悉妄3′ヽ

4:′、 ・.盟鞘5i

滋 C

)<=TL‑..一・・・..̲iI::I)!=cq●iFCu̲NN⊂\tNNNNNC\)へー‑N‑‑U?03=(⊃}̲」」.・..●‑ド【エ】1

僻忘V,

‑蔓邑召ES‑L7=冨E=蒜だ(7=23吉富EBESLj等

ペ蓋̀亘L:

㍗.‑Li:Sつ⊂ゝ

掌で

書芸

喜

≡aー'=ーユ+圭

罵喜一ト亡.三

月 三

義空革ho⊥\ノ、‑■.'r■ a

米もNmoG,ごく勺LJJrII...・..‑」■■■NCY?寸LnLD卜CX36,2=ご‑〜ここ」‑oS宇≡一寸卜⊂⊃

q)去623‑‑‑U票票雷雲票票票苦言

⊃(⊃Ln..'.36巴

45個人・中小企業と金融仲介(節)

9 僻

図15 全 国銀 行 の 業種 別 貸 出残 高構 成 比 の 推 移

1000/0

900/0 80% 70% 60% 50% 40% 30% 20% 10% 0%

l‑ . iiiii

=+==

12,6 15.2 16.3 16.8 16.8 16.1 15.9 16.7 17.3 17.8 18.4

10.5 10.3 L‑‑‑‑

10.0

llEl‑la.lirH 1l9,IllL2l 1l 10.日l 10 日l0.3l 1l0.Hl2 日l9.6I lL9.lI6H‖ ll9.HIl3lI 13.9:

10.9 ll17,.85 ll17..4 l3 16l..67 12.1 l16l..48 l16l..77 ll.8 12.2 12.5 12.8 18.5

18.316.7 〟15.7 /15.6 11516.0 16.0 15.6 1150 16.1 5.9 15.6 15.6 146 ククク141l1//4.3

■ その他 項 個人 [∃ 地方公共債体 巨ヨ電気・ガス・

熱供給・水道 4 運韓・通信 口 金融・保険 [コ サービス 由 不動産 [コ建設業

⊂]卸・小売商 巨]鮎

1988 89 90 91 92 93 94 95 96 97 98年 度 (資料) 日本銀行 「金融経済統計月報」

,

「経済統計年報」③ ライ フサイクル仮説 ll)

「ライ フサ イ クル仮説」 とは, ライ フサ イクル (人 の生涯 を1つの周期 と 見 る生命 の繰 り返 し現象) と家族 の消費,貯蓄 との間 には密接 な関係があ る とす る仮説 で,人々 はその生涯の残余期間 をた えず視野 において消費パ ター ンを計画 し,残 った貯蓄総額 を退職後 の消費 と子 どもへの遺産 に振 り分 ける, とい う考 え方であ る。

資料 として はやや古 いが

,

「経済 白書」 に 「モデル勤労者世帯 の生涯収 支 15)と住宅価格 」が示 され てい るので,参考 まで に掲 出す る。 なお この図 で は

「遺産」の部分 が まだ考慮 されていない ようである (図16)。

「経済 白書」平成 11年版 では, ライ フサイクル仮説 を説明 して

,

「ライ フサ イ クル仮説 によれば,家計 は現時点で所有 している資産,負債 を所与 とし, 現在 か ら将来 にわた る所得及 び物価 についての見通 しを立 て, それ らによっ て決定 され る生涯所得 に基づいて現在 か ら将来 までの支出のスケ ジュール を 決定す る。具体 的 には,今期 の生涯所得 は,非人的資源 (純金融資産 と実物46 国際経営論集 No.20 2000

図16 モ デル 勤 労 者 世 帯 の生 涯 収 支 と住 宅 価 格

61年度持家住宅釧各(右日登)

I (東衷部)

㈹醐畑州洲州脚畑脚州霊⁝州州。

6 1

年度持家ItJ.宅伍格(右目盛)娼 物 佑 格

(石臼盛)十

‑ 一 二 二二

土地伍格(右目

盛 )

ZZml五五訂丑か刃3ほ2331353肝玉刃舶1428鵬▲削7B勾刃5152茄 155訪57SS認め616は相伝体節騒a)乃717?73TITD

† 十l ll十

就 籍 長 姉長 長

子 二子 子 俄 姉 誕 子幼 ′ト

生 誕椎学 生周 校

I l 十 l l良 H l

子就職独立

良子大学

長子馬等学校

長子中学校

節 退再 退

l子就敬独立

就

軌依 職

+T6777相即別田(2さ:)

(夫) 十

死 (妻)

亡 死

亡

傭(ライフ

サ

イクル)(千 円) 80.000

70.000

60

, 0 ( 氾

50.0(X)

40.000

30.0

( 氾

20.0(X)

10.000

(備考) 1.総務庁 「昭和59年全国消費実態調査報告」

,

「家計調査年報」,

「消費者物価指数年報」,労働省 「賃金構造基本統計調査報 告」

,

「退職 金制度 ・支給 実 態調査報告」,文部省 「保護者 が支出 した教育調査報 告書」,

「学生生活調 査報 告」,

「学校 基本調査」,建設省 「建 築着 工 統 計 年 報」,住宅 金 融 公 庫「住宅数地価額調査報告」等 によ り作成。

2.モデル勤労者世帯の生涯収支及 び持家住宅価格 の計算方法 について は付注 4‑ 3 (ここでは掲出せず)参照。

3.生涯収支 は東京都 について計算。

(資料) 「経済 白書」昭和63年版,279ペー ジよ り

資産) と人的資産 (将来所得 の割引現在価値 )の合計 として決定 され る。家 計 はこの生涯所得 による予算制約 の もとで,将来 の各時点 にお ける支出か ら 得 られ る効用の割引現在価値 の合計が最大 となるように各時点 の支 出 を決定

16)

する」 としている。

では,金融機関が この ライ フサイクル仮説か ら くるであろ う個人 (家計) ない し消費者か らの金融サー ビスへの要望 に これ まで十分 に応 えて きたのか 否か, これ は今後 の大 きな検討課題 とな るであろう。 なお,過去の実績 は, 預金利子,貸金利子 とい う形で表明 されてい るので,検証 にはさほ ど手間 は かか らない もの と思われ る。

④ 銀行 の資金調達 コス ト

公定歩合が1995年9月8日,1.00%か ら0.5%に引 き下 げ られ, さ らに99 年2月景気 の先行 きに不透明感 が続 く中で, 日銀がゼロ金利政策 を導入 した。

ゼロ金利政策 は,銀行間で短期 の資金 をや り取 りす るコール市場翌 日物金利 をそれ までの0.25%か ら事 実上 ゼ ロに誘 導す る こと。 日銀 は導入 に際 して

17)

「デ フレ懸念 の払拭が展望 で きるまで」 と,解除の条件 を公表 した。

貸 出金利 は どう決定 され るか。資金調達 コス トは世界金融市場 が一体化 さ れた今 日,本来的 には 「LIBOR (theLolldonlnterbankOfferedRate)

+

α」 とな るべ きだ ろう。 しか し,1995年の大和銀行 ニ ュー ヨー ク事件以後, 日本 の銀行 は調達 コス トにジャパ ン ・プ レ ミアム (0.125‑0.5%)を課 され, また不良債権未解決 による国際的信用低下 の下 で海外 での資金調達 は困難 に なってい る。 したが って, ここで は国内での資金調達 コス トを前提 に考 える こととなる。

貸 出金利 については

,

「わが国 における銀行 の従来 の貸 出金利決定方式 は, 公定歩合 を基準 とした短期 プライム レー トに若干 のスプ レッ ドを上乗せ して 決定 された。 スプ レッ ドの根拠 は明 らかで はな く銀行担 当者 の勘 な どによっ18)

て決 め られた」 との説明が されている (表9を参照)0 (9 預金金利 のあ り方

預金 は個人 その他 の預金者 か ら受 け入れ,貸 出に回す ものであ り,前項 同 様 に資金調達 その ものである。基本的 な式 としては,

「受 入預 金 資金運 用利 回 一預 金管 理 コス ト 〔手 数 料 +エ イ ジ ェ ン‑ シ ー ・コス ト+銀行利鞘

〕

‑対顧客預金金利 」48 国際経営論集 No.20 2000

表9 長・短プライム レー トと公定歩合の推移 (公定歩合変更時基準) (単位 :年%) 年 月 日 短期 プライムレー ト 長期プライムレー ト 公 定歩合

89̲12.1 5.75 6.5 4.25 90.3.20 6.25 7.5 5.25 90.8.30 7.375 7.9 6.00 91.7.1 7ー875 7.9 5ー50 91.ll.14 7ー0 6.9 5.00 91.12.30 6ー625 6.9 4.50 92.4.1 5.875 6.0 3.75 92.7.27 5.25 6.1 3.25 93.2.4 4.5 5.2 2.50 93.9.21 3.75 4.8 1.75 95.4,14 2,75 3.6 1.00 95.9.8 2,00 2ー7 0.50 00.5,10 1,375 2.15 不変 (注) 1) 短プラは都市銀行が自主的に決定 した金利のうち,最 も多 く

の数の銀行が採用した金利

2) 長プラは日本興業銀行の採用レー ト 3) 日本銀行の 「経済統計月報」を参考に作成

のような関係 が成立 しよ う。受入預 金運 用利 回 につ いて は,④ の外部 資金調 達 コス トで あ る 「短 期 プ ライム レー ト」 を充 て る こ とが で きよ う。 問題 は

「預金管理 コス ト」で あ る。各銀行 は情 報 開示 に努 め,極 力 その水準 を引 き 下 げるべ きだ ろう。

上記方式 で試算 すれ ば,現在,

短期 プライム レー ト(1.375)一預金管理 コス ト (1.0)‑年0.375%

とい う答 えが得 られ る。2000年6月12日現在 で 1年定期 が0.12%,5年定期 が0.2510/.で あ る。 ゼ ロ金利 の答 が こ こに も示 され てい る とい え よ う。銀 行 の本支店 間 レー トか ら考 える方法 もあ りそ うだが, ここで は触 れ ない こ とに する。

消費者金融,住宅 ロー ンについて は先 にその実態 を示 したので, この 「ま 個人 ・中小企業 と金融仲 介 (前) 49

![図 3 業態別一預金の個人・法人比率 ( 1 9 9 9 年 9 月 末 ) 都市銀行 地方銀行 第二地銀 協地銀 銀銀銀 0 1 0 2 0 3 0 4 0 5 0 6 0 7 0 8 0 9 0 1 00図4業態別 一貸 出の貸 出先別比率 (1999年 9月末) %都市銀行地方銀行第二地銀協地銀銀010 20 30 40 50 60 70 8090 100 □ 個人 □ 中小企業 E 2 ]中小企業以外の企業 ■ 地方公共団体、その他 ( 資料) 図 3, 4 とも日本銀行 「 金融経済統計月報 」](https://thumb-ap.123doks.com/thumbv2/123deta/9789861.1872766/7.588.72.480.88.577/業態別一預金個人法人比率月末都市協地銀銀銀銀9月統計月.webp)