第9章

デンマークにおける国と地方の役割分担

1. デンマークの政府構造

1.1 基本構造

デンマークは1、立憲君主制を採用する単一国家で、その政府構造は、中央政府と地 方自治体(県2、市3)によって構成されている。(以下、県と市を総称する際には「地 方自治体」と記載する。) デンマークの地方自治の起源は、1848 年制定のデンマーク憲法において、国の監督 下において、地方団体が独立して地域住民に対するサービスを行う権限が付与された 時点に遡る。以下、現在に至るまでにデンマークの地方自治体再編の概要を整理する。 1970 年以前においては、デンマークの地方自治体は、25 の県に分かれ、この県の中 に 86 のバラ(Borough)と 1,388 のパリッシュ(Parish)があり、相互に機能・役割を 重複しながら地方自治を担っていた。この当時は、バラとパリッシュとの機能・役割 の区別も明確であったが、都市化の進展に伴い、バラの業務範囲が拡大して、隣接す るパリッシュの境界線を超えて領域を広げてしまうところもあった。 図表 9-1 1970 年の地方自治体再編基準 事項 再編基準の内容 県の再編基準 ・ 病院の運営が十分にできる後背人口を有すること、かつ、社会経済 的に密接な関係がある市が一つの県の中に含まれるようにするこ と。 市の再編基準 ・ 初頭教育学校の運営が十分にできる後背人口を有すること、かつ、 街区(Town)、教区とその周辺地域が同じ市に含まれるようにする こと。 (出所)稲沢克祐(2005)「デンマークの政府間財政関係」『政府間財政関係ワークショップ』財務省財 務総合政策研究所より 1本章執筆に際しては、The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark”、 稲沢克祐(2005)「デンマークの政府間財政関係」『政府間財政関係ワークショップ』財務省財務総合政 策研究所、自治体国際化協会(1997)「デンマークの地方行財政制度―地方分権を支える税財制度の概要 ―」よりを参照・引用した。 2 アムト。Amt,英訳は、County 3 コムーネ。Kommune, 英訳は Municipality

上記のような状況を背景として、1970 年に大規模な地方自治体再編が行われ、地方 自治体の規模、数の見直しとともに、国と地方の事務や財源配分に関する見直しも併 せて実施され、結果、14 の県と 275 の市に再編された。続いて、2000 年には、コペン ハーゲン市と周辺の都市を包括するが、県と市の数に直接影響しない地域自治体とし て「グレーター・コペンハーゲン庁」という州(Region)が設置されている。そして 2003 年には、ボルンヘルム県内 5 市と同県が県市合併を行い、1 つの市になっている。 このような過程を経て、現在、デンマークの政府構造は、国−県(14)−市(271) となっている。

なお、2004 年に、連立与党である自由党(Liberty Party)、保守党(Conservative Party) と、野党であるデンマーク国民党(Danish People’s Party)との間で、「構造改革に関す る合意書4(Agreement on Structural Reform 2004)」が締結され、2007 年に県が全廃され

図表 9-2 再編後の 5 つの州

(出所)The Ministry of the Interior and Health(2006)“the local government reform– In brief” Figure 2.5 より 抜粋 4 詳細は以下より入手できる。 http://www.arf.dk/NR/rdonlyres/erj6jh3fu7ly7owhezw3wfu6fjhhrd4a3womsgxphp2run5sbcswfok24bt6r3y7v4fiy3 ks2ef7fkezigth2h422od/AgreementOnAStructuralReform.pdf

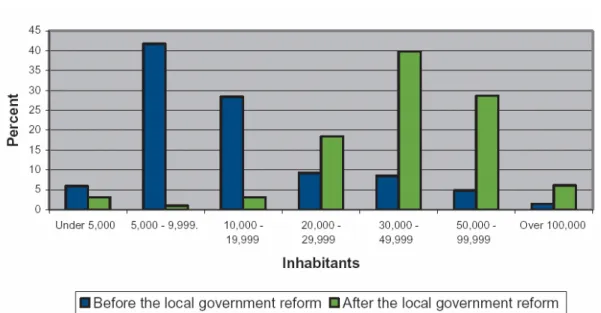

て、5 つの州(Region)が創設されるとともに、市は 98 に統合される予定である5 。 これによって、デンマークでは、基礎自治体である市の人口、面積の平均が、再編 前と比較して格段に大きくなる見込みである。

図表 9-3 2007 年の再編前後の人口規模別の基礎自治体の分布状況

(出所)The Ministry of the Interior and Health(2006)“the local government reform– In brief” Figure 2.2 より 抜粋

図表 9-4 2007 年の再編前後の基礎自治体規模別の住民数

(出所)The Ministry of the Interior and Health(2006)“the local government reform– In brief” Figure 2.3 より 抜粋

5

図表 9-5 2007 年の再編前後の面積別の基礎自治体の分布状況

(出所)The Ministry of the Interior and Health(2006)“the local government reform– In brief” Figure 2.4 より 抜粋 図表 9-6 欧州の主要国における基礎自治体の人口規模別の構成割合 区分 国名 1,000 以下% 5,000 以下% 10,000 以下% 50.000 以下% 100,000 以下% 100,00 以上% 基礎自 治体数 平均 人口 デンマーク(2005) 0 5.9 41.7 46.1 4.8 1.5 271 19,900 デンマーク(2007) 0 3.1 1 61.2 28.6 6.1 98 55,200 スウェーデン(2005) 0 4.5 21 59.7 10.7 4.1 290 31,100 ノルウェー(2005) 5.3 50.3 21 20.6 1.6 1.2 433 10,500 フィンランド(2004) 5.1 46.3 25 20.4 1.8 1.4 432 12,100 フランス(2004) 76 19 2.7 2.1 0.2 0.1 36,565 1,600 オランダ(2005) 0.2 2.1 12.6 71.3 8.4 5.6 467 34,900 イタリア(2004) 24.2 47.1 14.6 12.4 1.2 0.0 8,101 7,200 スペイン(2004) 60.7 24.3 6.6 6.8 0.9 0.7 8,109 5,300

(出所)The Ministry of the Interior and Health(2006)“the local government reform– In brief” Table 2.1 を基に 作成

図表 9-7 北欧 4 か国における基礎自治体の人口規模別の構成割合 0% 20% 40% 60% 80% 100% フィンランド ノルウェー スウェーデン デンマーク(2007) デンマーク(2005) ∼1000 ∼5000 ∼10000 ∼50000 ∼100000 100000∼

(出所)The Ministry of the Interior and Health(2006)“the local government reform– In brief” Table 2.1 を基に 作成

1.2 政府における組織構造

61.2.1 中央政府

中央政府は、本省(Ministry)及び本省の実施機関(Administrative Bodies)に位置付 けられる幹事会(Directorates)、エージェンシー(Agencies)によって構成されている。 実施機関は、本省の権限の一部を執行する役割や、特定分野に関する事項の決定、そ の他大臣にアドバイスする役割を担っている。また、通常、実施機関は省の部局の従 属機関に位置付けられるが、機関によっては独立性が高い権限が付与される場合もあ る。 また、特定課題等に対する意思決定を行う際には、独立的な権限が付与される委員 会(Councils and Boards)が設置されることがある。その他、各県に相当する地域には、政府が任命する地方長官(Prefect)が配置され ている。この地方長官の事務局(Prefect’s Offices)は、(児童扶養手当の給付等)家族 法関係の事項(Family Law Matters)を所掌する他、県に設置されている市に対する監 査を行う監査評議会(Supervisory Council)及び市の社会福祉サービスに対する不服審 査委員会(Social Security Agencies)の事務局(Secretariat)としての機能も有する7。

6

The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark”より。

7

また、地方長官は、上記各委員会の議長を務めている。

その他、警察、関税、徴税、職業紹介などの業務も、国の地方局(Local State Authorities) を通じてサービスが提供されている。

なお、中央省庁において、地方自治制度を所管するのは、内務保健(Ministry of the Interior and Health)である8。同省の主たる役割は、「地方自治に関する法整備と管理」 「地方自治体に対する監督」「地方自治体に対する財政支援」「選挙」である。

1.2.2 地方議会

地方自治法(Local Government Act)では、「地方に関する事項は地方議会(Local Council)により決定する」と規定されており、地方議会が地方自治体の組織に対して 指示・方針を与えるとともに、その責任を持つことになっている。また、地方議会は、 個人に関わる問題を除く他、いかなる事案も地方議会の議論の場に持ち込み、決定す るよう要求することができる権限を有している。 この地方議会の議員数は、市、県ともに、9 人以上 31 人以下の奇数の範囲内で各地 方自治体が決定することになっている。 地方議会では、議員の中から議長を 1 人選出することになっている。任期は 4 年で ある。議長は、地方議会の全委員会の開催を招集し、議事を進行し、そして議案を準 備する役割を果たしている。また、議長は、議会に代わって、緊急事案に関する決定 権限が認められている。但し、議長は、委員会(Committees)の所掌事項や行政機関 の所掌事務については、緊急の場合であっても決定できないことになっている。 地方議会の議長は、行政機関の首長(Mayor)であり、地方議会の決定に基づく事 項が確実に執行されることを確保する義務を有している。そのため、地方自治法では、 地方議会の行政機関に対する管理・監督機能として、予算、決算の審議及び決定、税 率、利用料金(使用料・手数料)の審議及び決定、借入契約、債務保証の審議・決定 等を規定している。

1.2.3 地方自治体の統治

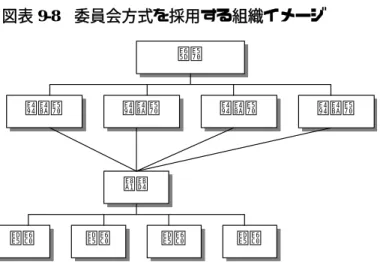

地方自治法に規定されている一般的な地方自治体の運営は、委員会(Committees) 8Ministry of the Interior and Health ホームページより。 http://www.im.dk/Index/dokumenter.asp?o=16&n=0&d=2556&s=5

制により行われている。この方式では、財政委員会(Finance Committee)及び一以上 の常任委員会(Standing Committee)を設置することが義務付けられている。また、議 会の議長は、財政委員会の委員長を務め、また、常任委員会の委員長は、委員におい て多数決によって任命されることになっている。

図表 9-8 委員会方式を採用する組織イメージ

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” Figure2 より

同法に規定されている財政委員会の所掌は、予算及び計画の策定である。特に、他 の委員会との調整を踏まえて予算案を作成することが主要な役割になっている。また、 経済及び地方自治体の管理に関する事案については、議会に議案を上程する前に、事 前に財政委員会の意見を聞かなければならないことになっている。 地方自治体における委員会は、一様ではないが、多くの地方自治体では、社会福祉 委員会、技術・環境委員会、教育・文化委員会が設置されている9。常任委員会の他、 特別委員会を設置することも可能である。この特別委員会の目的は、議会、財政委員 会、常任委員会の機能を補完・助言することである。この特別委員会の委員には、地 方議会の議員以外の者が就任することも可能であり、また、特別委員会は、選挙期間 中であっても設置することができる。 なお、地方自治法では、コペンハーゲン市、フレデリクスバーグ市、オーデンセ市、 アールボーグ市、アーハス市、といった都市自治体において、行政庁(Magistracy)制 の適用が認められている。この行政庁制は、首長と長老議員(Alderman)が行政府の 9 「なお、実際には、常任委員会と行政部門の事務職員によって、事案のほとんどについて意思決定され ている」The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark”より。

議会 委員会 委員会 委員会 委員会 市長 部局 部局 部局 部局

部門長として統治を行う仕組みで、首長は、議員の中から選出されるが、長老議員は 比例代表選挙によって選出される仕組みになっている点が特徴である。

行政庁は、常任委員会が所掌する業務を担当しており、また、他の地方自治体にお ける財政委員会の業務は、行政庁と首長部局が協同して対応している。

図表 9-9 行政庁方式を採用する組織イメージ

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” Figure3 より

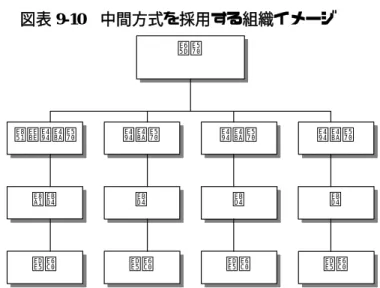

更に、下図表のように委員会方式と行政庁方式の考え方の双方を取入れた中間方式 を採用している市もある。この方式は、比例代表選挙によって選出された委員会の長 が行政府(部門)の長として統治を行う仕組みである。

図表 9-10 中間方式を採用する組織イメージ

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” Figure4 より

長老議員 長老議員 長老議員 委員会 委員会 市長 行政庁 行政庁 行政庁 行政庁 市議会 議会 委員会 委員会 財務委員会 委員会 市長 長 部局 長 長 部局 部局 部局

1.2.4 地方自治体の事務局

全ての市において、地方議会・委員会の決定に基づいて業務を執行する事務局が設 置されている。技術部(Technical Department)、社会・保健部(Social and Health Department)、財政部(Finance Department)、教育・レジャー部(Education and Leisure Services Department)、税務部(Tax Department)などである。

また、県の事務局も、一般的には、管理部門と複数の部局によって構成されている。 病院管理(Hospital Administration)、保健サービス(Health Services)、社会福祉(Social Welfare)、教育・文化(Education and Culture)、技術管理(Technical Administration)な どである。 地方自治法には、地方自治体の事務局に関する規定がないため、基本的には、議会 が地方団体の事務局を自由に編成することができることになっている。

1.2.5 協同組合

地方自治体は、地方自治法により、他の地方自治体との間で協定(Agreement)を締 結して、協同で事務を行うことが認められている。このような協定は、監査評議会 (Supervisory Council)により認可されなければならない。認可を受けた行政機関は、 協同組合(Inter-Authority Companies)と呼ばれている。この協同組合には、交通会社(Transport Companies)、天然ガス会社(Natural Gas Companies),ごみ収集会社(Refuse Collection Companies)などがあり、いずれも独立 した行政機関に位置付けられている。また、協同組合は、民間とのパートナーシップ に基づいて設立される場合もあるが、その場合でも独立した行政機関として位置付け られている。

1.2.6 専門委員会・会議

地方自治体は、財政委員会、常任委員会の他、個別法等に基づき、専門委員会 (Commission)や会議(Board)を数多く設置している。以下、それらの例を示す。図表 9-11 地方自治体に設置されている専門委員会、会議の例 ■緊急事態委員会(Emergency Commission)

・ 緊急事態法(Emergency Act)では、各市に対して、緊急時の救護活動を直接指揮する緊急 事態委員会の設置を義務付けている。この委員会は、市長、警察署長(Chief Constable)を 含む委員で構成されている。また、複数の市による協同設置も認められている。

■成人教育委員会(Youth and Adult Education Commission)

・ 成人教育法(Youth and Adult Education Act)では、各市に対して、同法に基づく事務の施 行のため、7 名以下の委員で構成される成人教育委員会の設置を義務付けている。この委 員会は、ユーザーの代表と、地方議会により任命されるマイノリティによって構成されて いる。

■児童青少年委員会(Children and Youth Commission)

・ 児童青少年委員会では、児童青少年の保護を決定している。同委員会は、3 人の議員、地 方裁判所判事(Town Court Judge)と教育心理の専門家(Pedagogical and Psychological Expert) によって構成されている。

■課税不服協議会(Tax Appeal Board)

・ 課税不服協議会は、課税当局(Local Tax Authorities)の決定に対する不服申し立てへの対 応を取り扱っている。各市に設置が義務付けられているが、複数の市の協同設置も認めら れている。構成員は、議会が選定する。 ■学校評議会(School Board) ・ 各小、中学校には、学校評議会があり、学校に関する事項を監督するとともに、学校運営 の基本方針を設定している。構成員は、保護者代表 5 名乃至は 7 名、教師代表 2 名、その 他学校の職員である。各委員は投票権を有している。その他、生徒から代表が 2 人選出さ れるが、生徒個人や教師に関わる事項に関しては、議論に参加できないことになっている。 ■保護者会議(Parent Board) ・ 各市に設置されている児童のデイケア・センターには、保護者会議が設置されている。こ の会議の構成員には、保護者代表の他、当該センターの職員 2 人が参画している。なお、 センター職員に投票権があるかどうかは、市議会が決定することになっている。

■高齢者会議(Senior Citizen Council)

・ 各市には、議会に対して、高齢者支援施策に対する助言を提供するため、高齢者会議が設 置されている。議会は、高齢施策に関する全ての議案を同会議に対して相談することが義 務付けられている。会議は 60 歳以上の高齢者、5 名以上で構成されている。

■社会福祉サービス利用者会議(Social Services User Council)

・ 各県には、社会福祉サービス利用者会議が設置されている。同会議は、県が所管する社会 福祉サービスに対する一般的な助言を提供する役割を果たしている。また、同会議は、県 の決定に対して、照会できる権限が与えられている。

2. 国・県・地方の法的な役割分担

2.1 憲法・基本法

デンマークにおける地方自治は、デンマーク憲法 82 条10に規定されている。同条項 では、公共サービス提供主体としの基礎自治体である市の独立権が保障されているこ と及びそれらは国の監督と国会が制定する法令によって統制されていること、が明記 されている。 図表 9-12 デンマーク憲法における地方自治に関する事項Section 82. The right of the municipalities to manage their own affairs independently under the supervision of the State shall be laid down by statute. 市は、国の監督の下、独立して その業務を遂行する権利を有するが、その権利は、法令に基づくものでなければなら ない。

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark”より

また、地方自治全般に関する基本法として、1968 年 5 月 31 日に施行された地方自 治法(Local Government Act)及び同法改正法がある。同法は、全ての市、県を対象に しているが、例外として、コペンハーゲン市に関する事項は、別に個別法により規定 されている。

2.2 県・市の法的位置付け

上記のように、基礎自治体(市)は、国の監督の下、法令に基づいて、独立して業 務を遂行する権利を有する団体として位置付けられている。 また、地方自治体の組織や権限等に関する全般的な事項は、地方自治の基本法であ る地方自治法に規定がなされており、同法には、市議会、県議会、委員会、議長(市 長)などの議会・行政機関に関する規定の他、地方自治体の経済活動に関する事項、 地方自治体に対する国の監督権に関する事項などが規定されている。 10 現行憲法の英訳は、以下より入手できる。http://www.folketinget.dk/pdf/constitution.pdf2.3 国・県・市の主な所掌事務

2.3.1 国の主な所掌事務

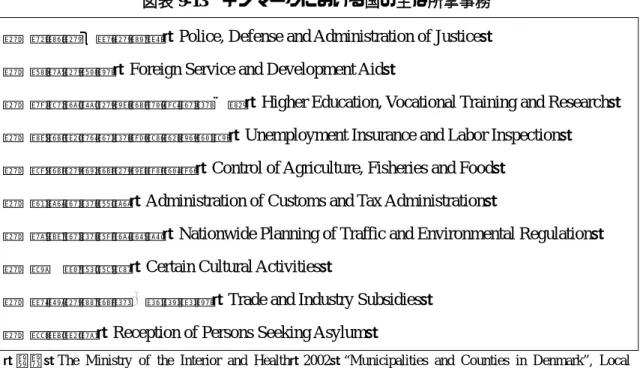

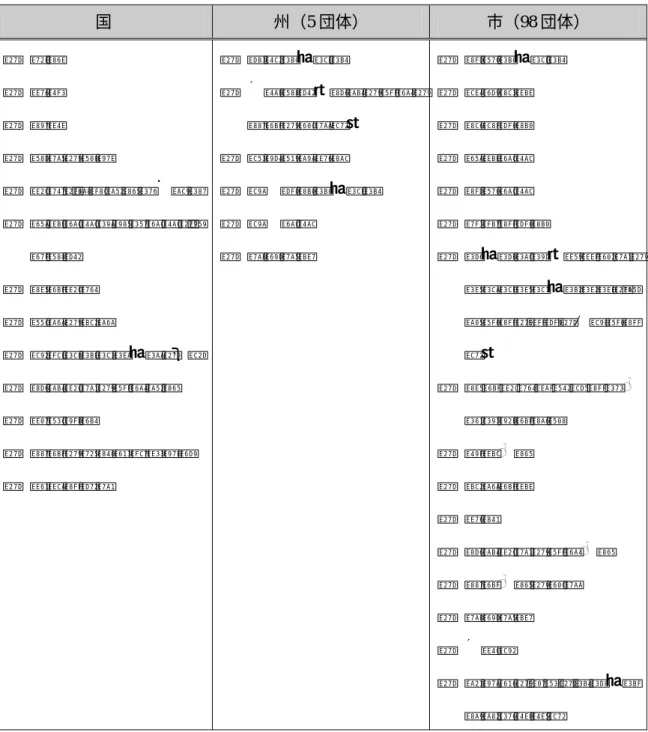

国の主な所掌事務は、以下のとおりである。

図表 9-13 デンマークにおける国の主な所掌事務 ・ 警察、国防、司法(Police, Defense and Administration of Justice) ・ 外交、援助(Foreign Service and Development Aid)

・ 高等教育、職業訓練及び調査(Higher Education, Vocational Training and Research) ・ 失業保険及び労働基準監督(Unemployment Insurance and Labor Inspection) ・ 農業、漁業、食糧管理(Control of Agriculture, Fisheries and Food)

・ 関税及び課税(Administration of Customs and Tax Administration)

・ 交通及び環境規制(Nationwide Planning of Traffic and Environmental Regulation) ・ 特定文化活動(Certain Cultural Activities)

・ 貿易、産業に対する補助(Trade and Industry Subsidies) ・ 難民保護(Reception of Persons Seeking Asylum)

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark”, Local Government Denmark(2006)"Local Government in Denmark" より

なお、1930 年代までは、警察業務の一部つにいて地方自治体が所管していたが、そ の後、国の事務となった。また、職業紹介や労働基準監督は国の所管であるが、市に おいても関連する労働政策や失業対策などを実施している。例えば、雇用政策のうち、 若年失業者や長期失業者に対する職業教育や職業斡旋などの事務は、失業者数の増加 に伴って、市に委譲されている。

2.3.2 県の主な所掌事務

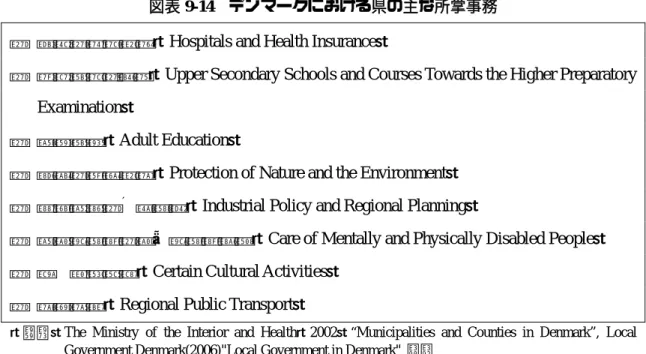

県の主な所掌事務は、図表 9-14 のとおりである。 県の事務の大半は、法令で定められている。しかし、法令の範囲内であれば、それ ぞれのサービスの水準を決定することはできる。また、法定事務に加えて、県と市が 協同で公共施設等における暖房設備の提供やスポーツ施設運営などを行う例もある。 なお、地方自治体は、自ら貿易や産業を実施ことは原則として禁じられている他、 スポンサーとして個人や企業を支援することも、法により厳しく制限されている。図表 9-14 デンマークにおける県の主な所掌事務 ・ 病院・健康保険(Hospitals and Health Insurance)

・ 高等学校、大検(Upper Secondary Schools and Courses Towards the Higher Preparatory Examination)

・ 生涯学習(Adult Education)

・ 自然・環境保護(Protection of Nature and the Environment) ・ 産業政策・地域開発(Industrial Policy and Regional Planning)

・ 精神障害者・身体障害者支援(Care of Mentally and Physically Disabled People) ・ 特定文化活動(Certain Cultural Activities)

・ 公共交通(Regional Public Transport)

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark”, Local Government Denmark(2006)"Local Government in Denmark" より

2.3.3 市の主な所掌事務

市の主な所掌事務は、以下のとおりである。

図表 9-15 デンマークにおける市の主な所掌事務 ・ 初等(義務)教育(Primary Education)

・ 児童福祉・高齢者福祉(Child Care and Care for Elderly People)

・ 図書館、体躯施設、文化活動(Libraries, Local Sports Facilities and Other Cultural Activities)

・ 社会保障給付金の給付(Granting and Payment of Cash Assistance, Anticipatory Pension and Certain Other Socia Benefits)

・ 失業保険未加入者に対する雇用対策(Job Activation and Employment Projects for Non −Insured Unemployed Persons)

・ 公共サービス、環境保護、緊急対応(Public Utilities, Environmental Measures and Emergency Services)

・ 住宅(Housing)

・ 産業政策・地域開発(Industrial Policy and Regional Planning) ・ 課税評価(Tax Assessment)

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark”, Local Government Denmark(2006)"Local Government in Denmark" より

図表 9-16 2007 年以降の国・県・市の役割分担の内容 国 州(5 団体) 市(98 団体) ・ 警察 ・ 防衛 ・ 司法 ・ 外交、援助 ・ 保健、医療政策の枠組み ・ 義務教育を除く教育、研 究開発 ・ 失業保険 ・ 課税、徴税 ・ 道路ネットワーク、国鉄 ・ 自然保護、環境政策 ・ 文化振興 ・ 産業、経済関連補助金 ・ 亡命者庇護 ・ 病院サービス ・ 地域開発(自然、環境、 産業、観光等) ・ 土壌汚染防止 ・ 特定福祉サービス ・ 特定教育 ・ 公共交通 ・ 社会サービス ・ 年金事務 ・ 児童福祉 ・ 義務教育 ・ 社会教育 ・ 高齢者福祉 ・ ホームケア(訪問看護、 リハビリテーション、精 神患者、薬物・中毒患者 等) ・ 失業保険未加入者に対 する就業支援 ・ 移民対策 ・ 徴税業務 ・ 防災 ・ 自然保護、環境対策 ・ 産業対策、観光 ・ 公共交通 ・ 地方道 ・ 図書館、文化・スポーツ 施設の運営等

3 地方財政制度

3.1 地方財政制度

3.1.1 地方財政の現状

2000 年度の決算では、(社会保障基金を含む)国と地方を合わせた歳入全体のうち、 35%は地方自治体、65%は国の歳入である。一方、歳出全体のうち、57%は地方自治体、 43%は国(社会保障基金を含む)の歳出である。 図表 9-17 国と地方の歳出・歳入構造(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” Figure 5 より

地方自治体の歳出を目的別に見ると、県では「病院・健康保健」「福祉・保健」によ って、歳出の大半が占められている。一方、市では、「福祉・保健」「教育・文化」に よって、歳出の大半が占められている。 地方自治体の歳入を性質別に見ると、「地方税」が半分を占め、「使用料・手数料」 「返済(償還)金」を加えた自主財源の比率は、約 90%になっている。また、国庫支 出金の大半は、使途が特定されていない一般補助金であり、歳入の大半は地方自治体 の裁量によって配分できるようになっている。 なお、一般的な会計では、図表 9-20 のように 7 つの歳出区分によって整理されてい る。また、歳入は、図表 9-21 の 5 つの区分によって整理されている。

図表 9-18 地方自治体の歳出(目的別 2002 年度予算) 県 コペンハーゲン フレデリクスバーグ 市 合計 都市開発、住宅及び環境 1 3 2 2 公共サービス・公共交通 0 -2 -2 -1 道路・インフラ 4 1 3 3 教育・文化・レジャー 11 13 26 20 病院・健康保険 68 27 - 23 49 21 - 17 -うち病院 -うち健康保険 17 6 - 6 福祉・保健 9 48 56 41 事務管理 7 11 13 11 計(%) 100 100 100 100 総経費(DKK10 億) 73.3 28.8 146.0 248.1

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” Table 1 より

図表 9-19 地方自治体の歳入(性質別 2002 年度予算)

金額(DKK 百万) 構成比(%)

返済(償還)金(Reimbursements) 32,962 8 使用料・手数料(Current income from

public and private buyers) 109,039 26

純利子収入(Net interest) -295 0

地方税(Taxes) 236,057 56

国庫支出金(General grants) 40,147 10 借入金(Total loans and repayments) 2,529 1

その他(Others) 380 0

合計 420,819 100

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” Table 3 より

図表 9-20 地方自治体の歳出の一般的な区分

0. 都市開発、住宅及び環境(Urban Development, Housing, Environment) 1 公共サービス・公共交通(Utilities and Public Transport)

2 道路・インフラ(Traffic and Infrastructure)

3 教育・文化・レジャー(Education, Culture, Leisure) 4 病院・健康保険(Hospitals and Health Insurance) 5 福祉・保健(Social and Health Services)

6 事務管理(Administration)

図表 9-21 地方自治体の歳入の一般的な区分

使用料・手数料 Operating and Investment Income(from Public and Private Buyers) 国庫負担金(返済金) Refunds(Percentage Grants)

国庫支出金 General Grants and Special Grants, Net Interest Income 借入金 Loans

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark”より

3.1.2 地方税制の現状

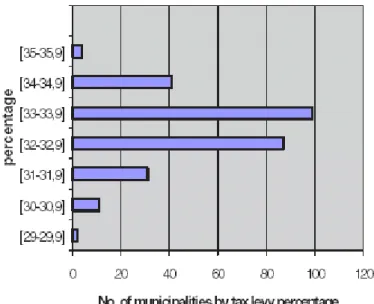

地方税は、地方所得税及び固定資産税により構成されている。 現行法では、税目設定権に関する規定はなく、地方自治体独自に税目を設定するこ とは認められていない。 ①地方所得税 地方所得税の税率に関する規定はないため、基本的には地方自治体の裁量によって 税率を調整できる仕組みになっている。 この地方所得税の税率は、毎年度、国と地方自治体との協議を経て(詳細は後述)、 各地方自治体の予算編成課程を通じて、調整・決定される。一般的には、地方所得税 以外の歳入予算との差額が地方所得税の所要額となり、地方所得税所要額を課税標準 で除したものが地方所得税率となる。 図表 9-22 地方所得税率の決定過程 地方所得税所要額 A =歳出予算額−(国庫補助金+使用料・手数料+借入金+他の地方税±均衡化補助金又は拠出金) 地方所得税率=地方所得税所要額 A/課税標準額 (出所)稲沢克祐(2005)「デンマークの政府間財政関係」『政府間財政関係ワークショップ』財務省財 務総合政策研究所 図表 2-3 より 財務省担当者の発言 ・ 地方自治体において自由に税率を設定できる税目について国が一定の枠を設定している が、これは経済合意を通じて確認しているものである。つまり、国が課税自主権を否定す るものではない。国全体の平均的な状況を踏まえて協議を通じて範囲を設定しているもの である。地方自体の歳出規模を如何にして抑制するのか、という課題はあるが、基本的に は税率の設定は地方自治体の裁量事項である。下図表は、2002 年度における市の単位で整理した地方所得税(県税・市税)の税率 の分布である。30%から 35%の範囲で税率が設定されている。このうち、市が設定す る地方所得税の税率は、15.5%から 23.2%において設定されている11。

図表 9-23 市単位における地方所得税率の分布状況(2002 年)

単位:%

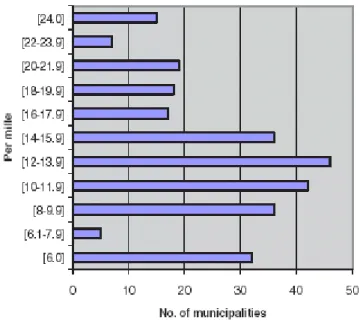

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” Figure 8.より *コペンハーゲン市、フレデリクスバーグ市を含む なお、地方所得税は、国(税務省 Ministry of Taxation)を通じて、国の所得税ととも に課税・徴収され、各地方自治体が設定した所得税率に応じて、配分される仕組みに なっている。 ②固定資産(土地)税 固定資産税は、県及び市が、土地の評価額に基づいて、0.6%から 2.4%以内で設定す ることが可能になっている。但し、県税の税率は 1%に固定されている。また、農地 に関しては、0.57%の税率が適用されている。 2002 年度の固定資産税の税率の平均は、1.326%であった。下図表は、2002 年度に おける市の固定資産税の税率の分布である。 11

図表 9-24 市における固定資産税率の分布状況(2002 年)

単位:%

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” Figure 9.より *コペンハーゲン市、フレデリクスバーグ市を除く なお、市及び県は、議会の議決に基づいて、特定の土地について税を免除すること が認められている。私立学校、非営利団体の施設、運動場、博物館などの土地である。 また、保護指定の対象になっている建築物の土地については、法により課税が免除さ れている。 他方、加算税率も認められている。例えば、市では、企業等が所有・活用する商業 用地に関して税を加算すること(償却資産税)が認められている。2002 年度において、 80 の地方自治体が、企業等が所有する商業用地に対して税率加算を適用している。そ のうち、27 の地方自治体では、最高税率を適用している。 図表 9-25 は、1998 年から 2002 年までの地方税率の推移である。税率が上昇する傾 向が確認できる。

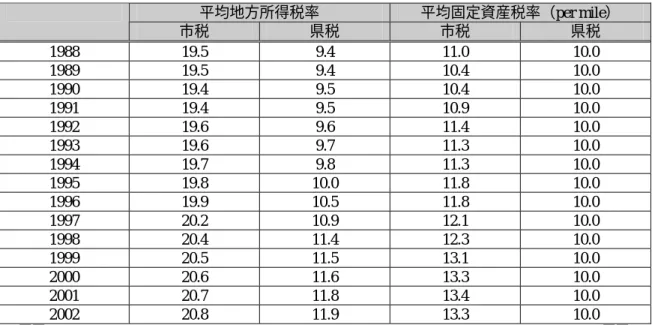

図表 9-25 地方税率の推移(1998-2002) 単位:% 平均地方所得税率 平均固定資産税率(per mile) 市税 県税 市税 県税 1988 19.5 9.4 11.0 10.0 1989 19.5 9.4 10.4 10.0 1990 19.4 9.5 10.4 10.0 1991 19.4 9.5 10.9 10.0 1992 19.6 9.6 11.4 10.0 1993 19.6 9.7 11.3 10.0 1994 19.7 9.8 11.3 10.0 1995 19.8 10.0 11.8 10.0 1996 19.9 10.5 11.8 10.0 1997 20.2 10.9 12.1 10.0 1998 20.4 11.4 12.3 10.0 1999 20.5 11.5 13.1 10.0 2000 20.6 11.6 13.3 10.0 2001 20.7 11.8 13.4 10.0 2002 20.8 11.9 13.3 10.0

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” Table 2 より

③使用料・手数料等 地方自治体における(一般補助金を除く)地方税以外の収入として、使用料・手数 料(利用料金)(Operating Income)がある。これら利用料金の設定は、サービスによ って異なるが、大よそ次の 2 つに整理できる。 図表 9-26 使用料・手数料算定の基本的な考え方 ・ 電気、ガス、水道、暖房の料金。一定期間を想定して、費用と料金が同額になら なければならない。 ・ デイケア・センター、レジャー施設等の料金。料金は、法に基づいて、費用の一 部を負担するものとして算定。施設等の利用料金(プール入場料)やその他サー ビス提供に対する料金も同様である。

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” Table 2 より

3.1.3 政府間財政調整の仕組

デンマークの政府間財政調整制度は、「政府補助金」「特定補助金」「平衡交付金12(均 衡化)」が存在する。

12

図表 9-27 デンマークの財政調整制度 ①政府補助金(General States Grants)

・ 全市を対象に一律で DKK750 万がを支出する基本補助金(Basic Grant)。 ・ 各地方自治体の課税標準を基に、使途が制限されない一般補助金として交付されるも の。財政力が弱い地方自治体や課題がある地方自治体に対しては加算交付される。 ②特定補助金(Special Grants) ・ 特定課題が存在している地方自治体に対して、当該課題を解決する目的で使途が特定 されて交付されるもの。“Ear-mark”と称されている。 ③平衡交付金(Equalization Scheme) ・ 歳出需要及び課税標準を基に、全国の基礎自治体(市)間及びコペンハーゲン首都圏 の基礎自治体間の拠出入を通じて、財政力の均衡化を行うもの。歳出需要による調整 の場合、全国平均より低い基礎地方自治体から、全国平均より高い基礎自治体に対し て拠出される。一方、課税標準による調整の場合、全国平均高い基礎自治体から、全 国平均より低い基礎自治体に対して拠出される。

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” より

これら制度を通じて算定された補助金の額は、総額として国から地方自治体に支出 される仕組みになっており、それらの使途は特定されていない一般補助金(General Grants)として扱われている13。 なお、この国からの一般補助金は、年間の交付額を確定した後、月毎に支出される。 また、平衡交付金については、拠出団体と補助団体が毎年のように入れ替わることも あり、2 年ごとに精算が行われ、超過交付分について国庫に返還されている14。 以下、順に説明する15 。 ①政府補助金 政府補助金は、2 つの要素により構成されている。 13 一般補助金の構成割合は公式には示されていないが、1996 年予算ベースでは、一般補助金のうち、① 政府補助金が約 55%、③平衡交付金が約 44%、①特定補助金が約 1%である。稲沢克祐(2005)「デンマ ークの政府間財政関係」『政府間財政関係ワークショップ』財務省財務総合政策研究所より。 14 財務省へのヒアリングより。 15

以下、The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark”, 全国市協議 会(Local Government Denmark)資料、稲沢克祐(2005)「デンマークの政府間財政関係」『政府間財政関 係ワークショップ』財務省財務総合政策研究所より。

一つ目は、課税標準や歳出需要に関係なく、全市を対象に一律で DKK750 万が支出 されている。これは、基本補助金と呼ばれるもので、市に対する財源保障を目的とす るものである。一律に同額が交付されることから、財政力が弱い小規模の地方自治体 ほど手厚く手当てされるという意味を持つ。 二つ目は、各地方自治体の課税標準を基本に配布される包括補助金(Brock Grants) で、後述する予算協調制度(Budget Co-operation)において毎年調整が行われ、国会の 財政委員会の承認を受けて国会が総額を確定し、財務大臣を通じて各地方自治体に交 付される。財政力が弱い地方自治体や、特定課題(主として福祉、教育)が存在する 地方自治体に対しては加算交付される。2002 年において、市に対して DKK24.5 億、 県に対して DKK8 億が交付されている。 ②特定補助金 特定補助金は、使途が特定されていない一般補助金と異なり、地域における特定課 題が存在している地方自治体に対して、当該課題を解決する目的で、使途が制限され て交付される。そのため、“Ear-mark”と称されている。国から地方自治体に対して支 出される補助金のうち、この特定補助金が占める割合は相対的には低い。特定補助金 の大半は、内務保健省を通じて地方自治体に支出されている。以下、代表的な特定補 助金の概要を整理する。 図表 9-28 代表的な特定補助金の内容 ■地方自治体救済のための基金の設置 ・ 市及び県が財政危機に陥った際に支援するための基金創設が法により義務付けられてい る。内務保健省が所管。2002 年における基金総額は、市への基金が DKK265.4 百万、県へ の基金が DKK58.4 百万である。 ■コペンハーゲン首都圏に対する補助金 ・ コペンハーゲン首都圏が経済危機に陥った際を想定した補助金。首都圏の各市も財源の一 部を負担している。内務保健省が所管。 ■離島の市に対する補助金 ・ 離島であるという立地に関連して追加的支出が発生する市に対して支出されるもの。フェ リー運行、通学手当などに充当する。人口、学生数、フェリーの質、本島までの時間など によって交付額が算定される。2002 年において、DKK37.2 百万が支出された。 ■移民、難民保護の際の補助金 ・ 主として移民、難民などが居住する地方自治体における、彼らへの言語教育や社会的施設・ 設備の整備などに対する支出を補助するもの。一般的には、対象層の人数や年齢階層に補 助単価を乗じて補助額が算定される。

③平衡交付金

平衡交付金は、全国の自治体間及びコペンハーゲン首都圏の基礎自治体と全国の基 礎自治体間の拠出入を通じて、財政力の均衡化を行うもので、各地方自治体の歳出需 要(Equalization of Expenditure Needs)及び課税標準(Equalization of Tax Base)を基に 算定される。 平衡交付金は、地方自治体間における財政調整の仕組で、歳出需要の調整では、全 国平均より低い地方自治体から、全国平均より高い地方自治体に対して拠出される。 一方、課税標準の調整では、全国平均より高い地方自治体から、全国平均より低い地 方自治体に対して拠出される。これら歳出需要、課税標準を基に算定した拠出入額を 基に、平衡交付金の額が調整・決定される。 図表 9-29 均衡化適用前(上)後(下)の一人当たりの課税標準の分布

(出所)The Ministry of the Interior and Healt(2002)“Municipalities and Counties in Denmark” Figure 11, 12 より

以下、「歳出需要の均衡化」「課税標準の均衡化」順に説明する。 ■歳出需要における均衡化の内容 デンマークにおける歳出需要における均衡化のスキームは、標準費用を基に算定さ れる歳出需要について、全国平均と比較して、その差異に均衡化率を乗じて調整する 部分均衡化の仕組である。 図表 9-30 歳出需要における均衡化の内容 対象 区分 内容 全国の市を対象にした均衡化 住民一人当たりの歳出需要の全国平均と当該市を比較 して、その差異の 45%について均衡化 市 コペンハーゲン首都圏市を対象 にした均衡化 コペンハーゲン首都圏の市については、上記に上乗せ して、更に歳出需要の平均との差異の 40%について、 首都圏市の間で均衡化 県 県を対象にした均衡化 住民一人当たりの歳出需要の全国平均と当該県を比較 して、その差異の 80%について均衡化

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” Figure 13 よ り

歳出需要における均衡化のスキームは、下図表に示されているように、拠出額によ って補助額が賄われる仕組になっている。

図表 9-31 歳出需要における均衡化のイメージ

歳出需要は、「年齢要因」と「社会的要因」に基づいて算定される。 ◇「年齢要因」の算定 年齢要因による歳出需要の算定は、年齢区分人口に単位費用を乗じる方法で算定さ れる。下表は、2002 年における単位費用である。 図表 9-32 年齢要因による歳出需要算定に用いられる単位費用(市) 単位:DKK 年齢区分 全市 コペンハーゲン 首都圏の市 0 to 6-year-olds 42,474.97 47,275.34 7 to 16-year-olds 7,474.11 7,387.58 7 to 16-year-olds 57,630.24 62,357.49 17 to 19-year-olds 8,486.40 8,381.08 20 to 24-year-olds 10,213.62 10,076.24 25-34-year-olds 11,028.22 10,875.72 35-39-year-olds 10,997.57 10,845.63 40-64-year-olds 8,780.54 8,669.75 65-74-year-olds 17,928.04 17,973.50 75-84-year-olds 39,693.26 40,565.38 85+-year-olds 99,431.06 92,571.54 賃貸住居個数 3,090.74 − 早期退職見込者数 429,975.94 349,319.23

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” Table 5 より

図表 9-33 年齢要因による歳出需要算定に用いられる単位費用(県) 単位:DKK 年齢区分 単位費用 0 to 4-year-olds 12,006.86 5 to 15-year-olds 6,723.91 16 to 19-year-olds 25,737.20 20 to 49-year-olds 8,766.38 50 to 59-year-olds 10,425.62 60 to 64-year-olds 13,252.68 65 to 69-year-olds 16,427.77 70 to 74-year-olds 20,176.06 75 to 79-year-olds 26,066.00 80 to 84-year-olds 30,247.79 85+-year-olds 34,404.35

◇「社会的要因」の算定 社会的要因による歳出需要の算定は、年齢要因に現れないが、地方自治体の運営に 影響するような社会的要因を踏まえて、歳出需要として加味するものである。この社 会的要因による歳出需要算定には、社会的基準("Social Index")が用いられている。 図表 9-34 社会的要因による歳出需要算定に用いる社会的基準及びウェイト 社会的基準 全市 コペンハーゲン首都圏の市 県 母子・父子家庭児童数 32.5% 32.5% 48.0% 住宅者基準 25.0% 賃貸住宅数 20.0% 20-59 歳の失業者数 25.0% 25.0% 第三国の外国人居住者数 10.0% 10.0% 25-49 歳の職業訓練未受 講・未経験者数 12.5% 社会的問題を抱えている 地域に住む人の数 7.5% 65 歳以上の独居者数 48.0% 道路・公共空間の維持管 理費用(技術費用) 4.0% 計 100.0% 100.0% 100.0% 総合ウェイト 20.0% 25.0% 22.5%

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” Table 7 より

社会的要因による歳出需要の算定では16、まず a. 上記社会的基準ごとに全国の実数 を算出し、次に b. 当該市における実績値と全国の実績値との比率を算出し、それに上 記図表のウェイトを乗じる。次に、c. ウェイトが乗じられた各社会的基準の値を合計 し、「社会的基準値合計」を算出する。そして、d. 当該市の住民数と全国の人口の比 率である「住民数割合」を求め、e. 「社会的基準値の合計」を当該「住民数割合」で 除して、「社会的指数(Social Index)」を算定する。f. 最後に、算定した当該市の「社 会的指数」に「住民一人当たりの歳出予算額の全国平均」及び「当該市の人口」を乗 じることで「社会的要因」による歳出需要を算定する。 16 稲沢克祐(2005)「デンマークの政府間財政関係」『政府間財政関係ワークショップ』財務省財務総合 政策研究所より

図表 9-35 社会的要因による歳出需要の算定方法 a. 社会的基準値の全国計の算出 ・ Σ(全市の社会的基準値の数値):① b. 当該市の各社会的基準の算出 ・ (ウェイト)×〔(当該市の社会的基準値の数値)/① 〕 c. 各市の「社会的基準値合計」の算出 ・ Σ(当該市の各社会的基準値) d. 「住民数割合」の算出 ・ (当該市の住民数)/(全市の住民数合計) e. 当該市の「社会的指数」の算出 ・ (社会的基準値合計)/(住民数割合)×100 f. 当該市の社会的指数による財政需要の算出 ・(当該市の社会的指数)×(住民一人当たりの歳出予算全国平均)×(当該市の住民 数) (出所)稲沢克祐(2005)「デンマークの政府間財政関係」『政府間財政関係ワークショップ』財務省財 務総合政策研究所 図表 2-9 より これら「年齢要因」と「社会的要因」に基づいて算定された歳出需要に対して、年 齢要因と社会的要因のウェイトを乗じて、各地方自治体の歳出需要額が算出されてい る。 図表 9-36 歳出需要算定における年齢要因と社会的要因のウェイト 年齢要因 社会的要因 コペンハーゲン首都圏の市 75% 25% その他の市 90% 20% 県 77.5% 22.5%

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” より

図表 9-37 歳出需要の算定方法 A〔(当該市の人口一人当たりの年齢要因による歳出需要額)×ウェイト(0.2∼0.25)〕 B〔(当該市の人口一人当たりの社会的要因による歳出需要額)×ウェイト(0.75∼0.9)〕 A+B=当該市の人口一人当たりの歳出需要額 (出所)稲沢克祐(2005)「デンマークの政府間財政関係」『政府間財政関係ワークショップ』財務省財 務総合政策研究所 図表 2-10 より

■課税標準における均衡化の内容

課税標準における均衡化のスキームは、住民一人当たりの「課税標準」の全国平均 と当該市を比較して、その差異について「均衡化率」及び「税率要因(Tax Rate Factor)」 を乗じて調整する部分均衡化の仕組である。 図表 9-38 課税標準における均衡化の内容 対象 区分 内容 全国の市を対象にした均衡化 住民一人当たりの課税標準の全国平均と当該市を比 較して、その差異の 45%*までを均衡化 課税力が弱い市に対する補助金 (‘Section 18 Grants’) 住民一人当たりの課税標準の全国平均の 90%を下回 る課税力が弱い市に対して、全国平均と当該市の差 異の 40%*に対して追加的な補助金(Extra Grants) を支出 市 コペンハーゲン首都圏市を対象に した均衡化 コペンハーゲン首都圏の市については、全国の市を 対象にした均衡化に上乗せして、更に課税標準の平 均との差異の 40%について首都圏市の間で均衡化 県 県を対象にした課税標準の均衡化 住民一人当たりの課税標準の全国平均と当該県を比 較して、その差異の 80%*までを均衡化

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” Figure 13 よ り (注)*は「均衡化率」である。コペンハーゲン首都圏の市では、40%が加算されるため 80%の差異に ついて均衡化される。 算定要素のうち、「課税標準」は下記の算定式によって計算されている。 図表 9-39 課税標準の算定方法 地方自治体 算定方法 市 (地方所得税の課税標準額)+(課税可能土地×7%) 県 (県所得税歳入実績)+(固定資産税/固定資産税率) (出所)稲沢克祐(2005)「デンマークの政府間財政関係」『政府間財政関係ワークショップ』財務省財 務総合政策研究所 図表 2-10 より また、「税率要因」は、経常支出及び資本支出の合計額を所得税のみで賄うことを前 提にした場合の税率である17。 17 「税率要因における税率は、平均税率の約 1.78 倍程度で、市の場合、税率要因を乗じた上で、均衡化 率 45%を乗じるため、(結果として)平均税率の 0.8 倍を課税標準に乗じた額が拠出(補助)される」と のことである。稲沢克祐(2005)「デンマークの政府間財政関係」『政府間財政関係ワークショップ』財 務省財務総合政策研究所より。

課税標準に基づく拠出金、補助金の算定方法は、下図表の通りである。 図表 9-40 課税標準に基づく均衡化(拠出・補助)の算定方法 {(住民一人当たりの課税標準の全国平均)−(当該地方自治体の住民一人当たりの課税標準)} × (税率要因)×(均衡化率)×(人口) (出所)稲沢克祐(2005)「デンマークの政府間財政関係」『政府間財政関係ワークショップ』財務省財 務総合政策研究所 図表 7 より なお、この課税標準による均衡化のスキームのうち、課税力が弱い市に対する補助 金(‘Section 18 grants’)は、2002 年において総額 DKK978 百万が支出され、それらの財 源は全市からの拠出によって確保されている18 。 以上を整理したものが下表である。 図表 9-41 デンマークの「平衡交付金」のスキーム 市(課税標準の均衡化) 全国の市を対象にした均衡化 住民一人当たりの歳出需要の全国平均と当該市を比較して、その 差異の 45%について均衡化 課税力が弱い市に対する補助 金(‘Section 18 grants’) 住民一人当たりの課税標準の全国平均の 90%を下回る課税力が 弱い市に対して、全国平均と当該市との差異の 40%に対して追 加的な補助金(Extra Grants)を支出 コペンハーゲン首都圏市を対 象にした均衡化 コペンハーゲン首都圏の市については、全国の市を対象にした均 衡化に上乗せして、更に課税標準の平均との差異の 40%につい て首都圏市の間で均衡化 市(歳出需要の均衡化) 全国の市を対象にした均衡化 住民一人当たりの歳出需要の全国平均と当該市を比較して、その 差異の 45%までを均衡化 コペンハーゲン首都圏市を対 象にした均衡化 コペンハーゲン首都圏の市については、上記に上乗せして、更に 歳出需要の平均との差異の 40%について、首都圏市の間で均衡 化 県(課税標準・歳出需要の均衡化) 課税標準の均衡化 住民一人当たりの歳出需要の全国平均と当該県を比較して、その 差異の 80%について均衡化 歳出需要の均衡化 住民一人当たりの歳出需要の全国平均と当該県を比較して、その 差異の 80%までを均衡化

(出所)The Ministry of the Interior and Health(2002)“Municipalities and Counties in Denmark” Figure13 より

18

財務省、内務保健省担当者の発言 ○国から地方への財政支援 ・ 国から地方自治体に対する財政支援は、一般補助金、特定補助金、返済金である。 ・ 一般補助金は、地方自治体の規模に関係なく DKK750 万が配分される。加えて、人口構成、 社会指標(Social Index)を基に包括補助金が交付される。これらは均衡化のためはなく、 各地方自治体が公共サービスを提供できることを担保するために国の責任で拠出するもの である。この一般補助金は、単純化すると財務省が総額を算定し、国と地方自治体との経 済合意を通じて総額を確定、それを基に内務保健省が配分方法を算定し、そして財務省が 支出の適切性を監督する役割を有している。財務省と内務保健省の分担は明快で、協力し て実施している。両省の間では特段もめていない。 ・ 特定補助金は実際には、特定の政策課題を解決するための機能と、国が地方をコントロー ルする機能の双方がある。財務省と内務保健省の考え方は前者であるが、セクター省庁(特 に保健省)は、後者の考え方を重視する傾向がある。財務省としては、特定補助金は地方 自治体の支出一定割合を負担するもので、必然的に歳出を増加させるインセンティブとし て機能するので、その点を懸念している。 ・ 返済金は、基本的には地方自治体における現金給付の一部を補償する機能として活用され ているが、特定課題について過去に支出したプロジェクトの経費を返済金として地方自治 体に拠出する場合がある(難問問題など)。しかし、プロジェクトへの拠出は事後的に決定 するものが多く、また例も多くない。負担割合は個別に異なるが、35-50%に設定されてい る。国の負担割合を多くするとかえって歳出を増加させるからである。なお、災害対応や インフラ整備・修繕などに要した経費について返済金を拠出することは基本的には無い。 拠出は不可能ではないが、デンマークはそもそも災害が少なく、また土地も平坦でるため インフラ整備のコストは他の国(例えば、山間部が多いアルプス地方等)と比較すると相 対的に低い。 ○平衡交付金 ・ 平衡交付金の均衡化率は、50-85%程度に設定すべきである。それ以上にすると地方自治体 が歳入を増加させる、乃至は歳出を削減するインセンティブの機能が低下する。すなわち モラルハザードが生じる。現在、平衡交付金の見直しを行っている。都市部の負担(拠出) をより増加させようとする方向での改革が検討されている。 ・ 平衡交付金では、コペンハーゲン首都圏内における均衡化の調整割合が高い。首都圏の経 済をより安定化させるとの意図がある。また、格差が大きくなることで、首都圏内の人口 移動が生じることを防止したい、という考え方もある。首都圏内では税収に格差が大きい ことが背景にある。 LGDK 担当者の発言 ・ 地方自治体の主たる財源は、税、一般補助金、国から地方への返済金、特定補助金である。 ・ 一般補助金には、国から地方への政府補助金と地方自治体間の格差是正のための平衡交付 金がある。デンマークでは、1970 年代に実施された前回の構造改革以降、国から地方への 支出について、一般補助金を重視している。 ・ 一般補助金のうち、平衡交付金は、歳入と歳出の双方の面から住民一人当たりの額の平均 が算定され、それを基に格差の 45%を対象に調整が行われる。また、調整は全国単位での 調整及びコペンハーゲン圏内においても上乗せして調整が行われる。前者の調整はコペン ハーゲン圏にとっては拠出であり、その他の地方自治体にとっては補助金として機能する。 また、後者については首都であり経済の中心であるコペンハーゲン圏内の経済成長に配慮 しての再調整の機能(不安定にさせないため)がある。 ・ なお、現在、コペンハーゲン圏内から他の地方自治体への拠出を増加させる、すなわち平 衡交付金を全体として増加させる改革案が検討されている。 ・ 調整率の 45%は政治的に調整されるものであるが、少なくともここ 10 年は変化していな い。100%の調整では地方自治体にとって歳入増加のためのインセンテテブとして機能せ ず、かえってモラルハザードを生じる可能性がある、との配慮の意味も含まれている。 ・ 特定補助金は、非常に規模が少ない。国から地方への返済金も使途が特定されている、と の意味では特定補助金の性格も有するが、むしろこれはリスク分担の意味合いが大きい。

3.1.4 地方財政に関する統計

以下、デンマーク統計局及びコペンハーゲン市資料より、地方財政に関連するデー タを整理する。

図表 9-42 地方自治体の歳出・歳入(2004 年決算)

図表 9-43 コペンハーゲン市の予算・決算 (出所)コペンハーゲン市統計局より Municipal budget Municipal budgets A 14.1 Budget Copenhagen 2003 2004

Expend- Rev enue Net ex- Expend- Rev enue Net ex- Increase iture penditure iture penditure in per cent

---DKK

million---A. Current items (incl. refunds)

0. Urban development, housing and environmental measures… 1163 284 878 1225 336 889 1.2 1. Public utilities, etc……… ……… 4542 5326 -784 4401 5338 -937 19.5 2. Traffic and infrastructure………… ……… 441 237 204 458 237 220 8.1 3. Education and culture……… 3604 270 3335 3793 272 3522 5.6 4. Hospital services……… 6767 - 6767 7143 5 7138 5.5 5. Social and health services……… ………19681 6930 12751 20573 7139 13434 5.4 6. Administration, planning, etc……… 3418 620 2797 3764 605 3159 12.9 Total……… ………39615 13668 25947 41357 13932 27425 5.7

B. Capital items

0. Urban development, housing and environmental measures 953 498 455 718 387 330 -27.4 1. Public utilities, etc.………..……… 742 25 717 812 16 796 10.9 2. Traffic and infrastructure……….…… 102 - 102 131 - 131 28.5 3. Education and culture……….……… 286 - 286 371 - 371 29.9 5. Social and health services……… 218 - 218 541 - 541 147.8 6. Administration, planning, etc. ……….……… 492 - 492 400 10 389 -20.8 2793 523 2270 2972 414 2558 12.7

C. Interest ……… 421 300 121 342 242 100 -17.5

D. Financial changes……… 279 -12 291 -179 -49 -130 •

E. Repayment of loans……… 1266 - 1266 1526 - 1526 20.5

A-E. Net expenditure for financing………44374 14479 29895 46018 14539 31479 5.3

F. Financing

8. Changes in long-term debt………..……… - 953 -953 - 1312 -1312 37.7 8. Government grants and equalisation……… 2841 6307 -3466 3224 7218 -3994 15.2 8. Taxes……….……… 739 26216 -25477 614 26788 -26173 2.7 Total……… ……….… 3580 33476 -29895 3838 35318 -31479 5.3

A-F. Balance sheet total……… ……….… 47954 47954 - 49856 49856 - • Note 1. Due to rounding the sum of the individual figures in the table may deviate from the total.

Note 2. In accordance with government guidelines, the budget is exclusive of VAT.

Note 3. Expenses and the pertaining refunds are not included in case of 100 per cent government refunds. Source: Municipal Budget, City of Copenhagen.

Total……….………

図表 9-44 コペンハーゲン市の市税の状況 (出所)コペンハーゲン市統計局より

3.2 地方の財政責任

3.2.1 予算編成における政府間財政関係

デンマークでは、地方自治体の代表機関が国との協議を通じて予算編成に関わる重 要事項の調整が行われている。また、国の政策や経済状況の変化によって地方財政が 悪化しないような仕組みとして、「財源補償の原則」と「予算保証の原則」がある。そ の他、各地方自治体が予算編成を行う際には、国家保証予算(State Guarantee)か、自 主予算(Self-Budgeting)のいずれかを選択することできる「予算保証制度」がある。 以下、順に概要を整理する。 ①予算協調制度 予算協調制度は、地方自治体の代表機関が国との協議を通じて予算編成に関わる重Municipal taxes and duties

A 14.6

Copenhagen 2001 2002 2003

---DKK million---A. Property tax

Land tax1... 1468 1606 1870 Service charge, public properties... 300 346 401 Service charge, industrial properties... 499 545 661 Total ... 2267 2497 2932 B. Income tax

Municipal tax1, including fines and back payments... 18555 20616 20668

Property value tax... • 524 532

Share of charge on interest insurance, etc.2... 136 203 139

Income tax on estates of deceased persons, government

institutions and aliens with limited tax liability... 72 51 82

Taxation of companies, associations, etc.3... 821 708 1179

Total ... 19584 22102 22600 C. Tax on slot machines4... 16 • • Taxes and duties, total... 21867 24598 25532 Note. Charges and fees for operating permits, etc., trade licences and other licences are not included in the table as they are considered payment for these public services. Source: Copenhagen Finance Administration.

要事項の調整を行うもので、1989 年以降、制度化されて現在に至っている19 。 この予算協調制度は、事務レベルと政治的レベルで行われているが、政治的レベル での交渉は、国側が財務大臣、内務大臣、その他関係大臣、そして地方自治体の代表 である全国市協議会(Local Government Denmark: LGDK)20から 2 名(政策担当議長、

第 1 副議長)、全国県協議会から 2 名(政策担当議長、第 1 副議長)、コペンハーゲン 市から 1 名(議長)、フレデリクスバーグ市から 1 名(議長)によって行われている21 。 交渉は、まず事務レベルの交渉から始まる。はじめに、予算年度の前々年度の 10 月頃、財務省による次々年度の予算編成に関する基礎データの収集が行われ、翌 1 月 以降、主に財務省、内務保健省を中心とする中央省庁と LGDK が協力して、次年度の 経済成長率、物価上昇率、賃金上昇率等の検討が行われる。また、同時に、翌年度の 地方自治体の予算について、国の政策や地方自治体における課題等を踏まえて、「税率 は上げず、地方行政のサービス水準を維持する」などの一般的な方針の調整が行われ る。そして、これら経済推計と一般的方針を基に、地方税率、国から地方への補助金 の総額及び地方自治体の歳出規模などの予算に関する基本事項の検討が行われる。こ れらの検討は 4 月まで続く。 そして、5 月から 6 月にかけて、政治レベルの協議が行われ、基本事項の内容が確 認され、最終的には「経済合意」として国と地方自治体における合意内容として国会 の財務委員会において承認される。なお、この合意事項については、法的な拘束力は なく、確認された事項に従うかどうかは、最終的には各地方自治体の意思に委ねられ ている。 LGDK 担当者の発言 ○LGDKの役割 ・ LGDK はデンマークの全市の代表である。以前、コペンハーゲン市は加盟していなかった が、現在は LGDK のメンバーになっている。加盟は団体の任意である。また、組織的には ほぼ 99%がプロパー職員である。 ・ LGDK が担う主な業務は、国の法律・政策の形成過程、実施過程において市の考え方を反 映ざせること、毎年の財政的な枠組み形成過程において国と市の調整を実現することであ る。その他、市へのコンサルティングや職員組合の機能も併せて有している。 19 デンマークの会計年度はカレンダー・イヤーである。 20 全地方自治体が加盟する任意団体。構成員である市の利益を代表して国と交渉を行うことが主たる役 割。通称は、“KL(コー・エル)”。詳細は、以下参照。http://www.kl.dk/1/ 21 稲沢克祐(2005)「デンマークの政府間財政関係」『政府間財政関係ワークショップ』財務省財務総合 政策研究所より。